Taille et Part du Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

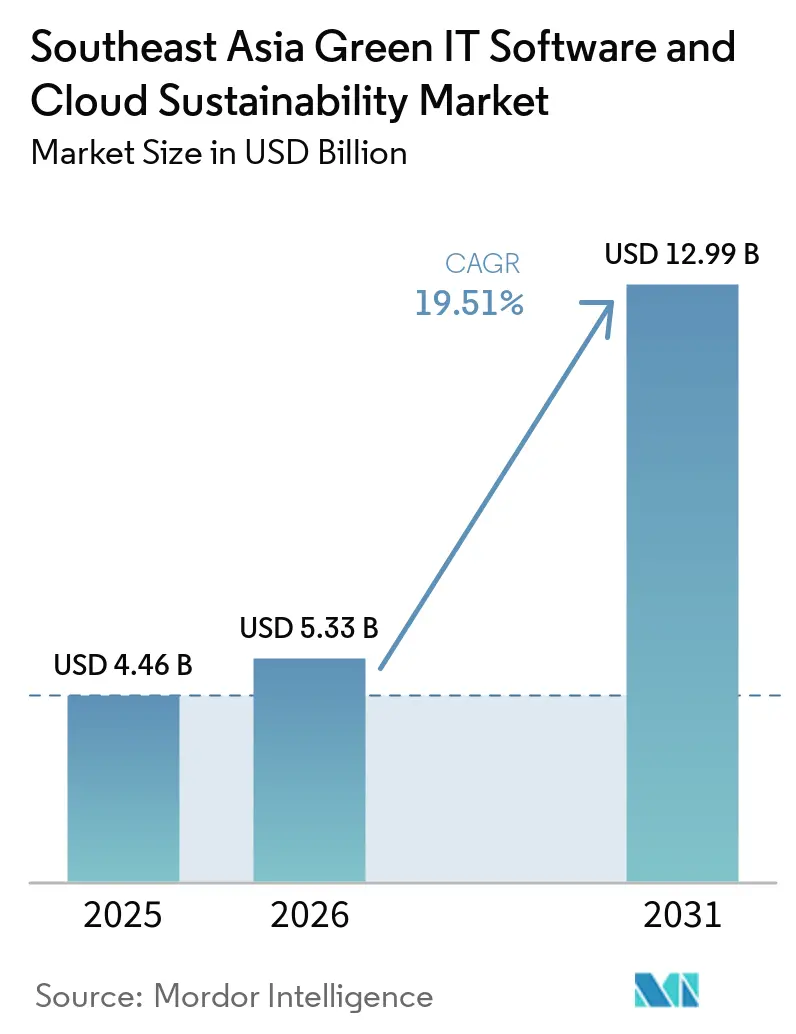

| Taille du marché de l'année de base (2025) | 4.46 Milliards de dollars |

| Taille du Marché (2026) | 5.33 Milliards de dollars |

| Taille du Marché (2031) | 12.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.51% CAGR |

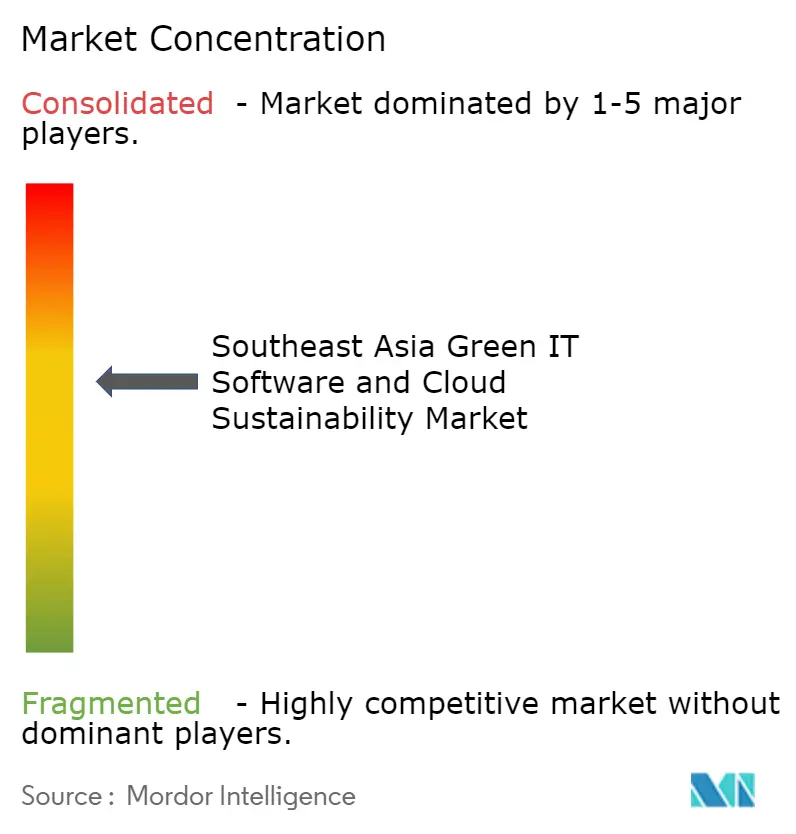

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est par Mordor Intelligence

La taille du Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est était évaluée à 4,46 milliards USD en 2025 et devrait croître de 5,33 milliards USD en 2026 pour atteindre 12,99 milliards USD d'ici 2031, à un CAGR de 19,51% durant la période de prévision (2026-2031). Le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est se développe à mesure que les entreprises remplacent les infrastructures héritées par des environnements cloud permettant le suivi de la consommation d'énergie, des émissions de carbone et de l'efficacité des ressources dans un flux de travail unique. La politique régionale élève également le niveau d'adoption de base, car l'infrastructure numérique verte se rapproche d'une exigence de conformité dans le commerce numérique transfrontalier. La pression des chaînes d'approvisionnement multinationales pousse les entreprises des secteurs de la fabrication, des télécommunications, de la santé et des services à présenter des données carbone plus fiables dans l'ensemble de leurs opérations. Les financements publics et les programmes numériques soutenus par l'État à Singapour, en Malaisie, en Thaïlande, au Vietnam et en Indonésie renforcent l'argumentaire commercial pour les acheteurs qui avaient différé ces investissements. La concurrence est la plus forte dans les comptes d'entreprise dirigés par des fournisseurs mondiaux de cloud et de logiciels, tandis que les spécialistes régionaux trouvent leur place dans la conformité locale, le reporting des fournisseurs et les déploiements auprès de clients de taille moyenne.

Points Clés du Rapport

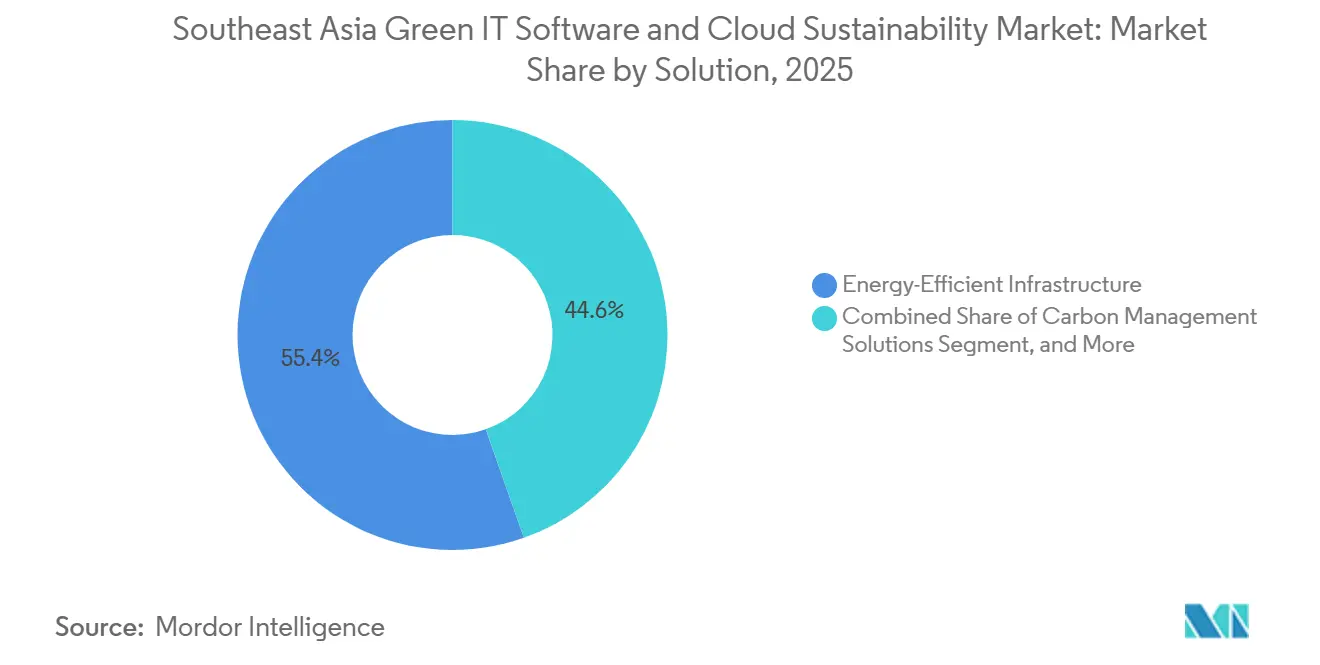

- Par solution, l'Infrastructure Écoénergétique détenait une part de 55,39% en 2025 sur le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est, tandis que les Solutions de Gestion du Carbone devraient se développer à un CAGR de 20,56% jusqu'en 2031.

- Par modèle de déploiement, le Basé sur le Cloud détenait une part de 68,47% en 2025 sur le Marché de la Durabilité Cloud en Asie du Sud-Est, tandis que le Sur Site est resté pertinent pour les déploiements réglementés.

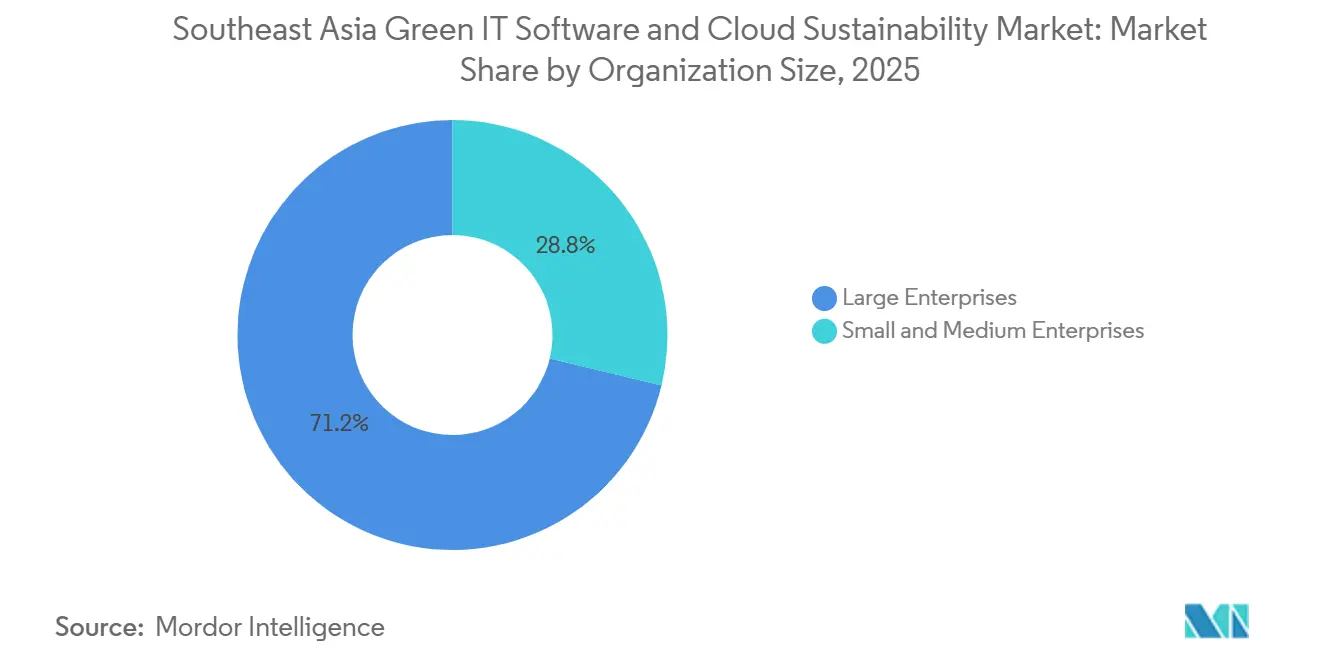

- Par taille d'organisation, les Grandes Entreprises détenaient une part de 71,22% en 2025 sur le Marché des Logiciels Verts en Informatique en Asie du Sud-Est, tandis que les Petites et Moyennes Entreprises devraient se développer à un CAGR de 20,93% jusqu'en 2031.

- Par utilisateur final, les Technologies de l'Information et les Télécommunications représentaient une part de 23,51% en 2025, tandis que la Santé et les Sciences de la Vie devraient se développer à un CAGR de 19,89% jusqu'en 2031.

- Par géographie, Singapour détenait une part de 26,42% en 2025, tandis que le Vietnam devrait se développer à un CAGR de 20,18% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Modernisation Accélérée du Cloud en Entreprise | +4.2% | Singapour, Malaisie, Indonésie, Thaïlande, Vietnam | Court terme (≤ 2 ans) |

| Pression du Reporting Carbone de la Part des Clients Multinationaux | +3.8% | Singapour, Malaisie, Thaïlande, Vietnam | Moyen terme (2-4 ans) |

| Approvisionnement en Centres de Données Alimentés par les Énergies Renouvelables | +3.1% | Malaisie, Singapour, Vietnam, Philippines | Moyen terme (2-4 ans) |

| Adoption de l'Ingénierie des Logiciels Verts | +2.7% | Singapour, Indonésie, Asie du Sud-Est au sens large | Moyen terme (2-4 ans) |

| Optimisation Énergétique Basée sur l'IA dans les Opérations Informatiques | +2.4% | Singapour, Malaisie, Thaïlande | Court terme (≤ 2 ans) |

| Programmes de Durabilité Numérique Financés par les Gouvernements | +2.1% | Vietnam, Indonésie, Thaïlande, Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation Accélérée du Cloud en Entreprise

Le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est bénéficie d'un soutien direct de la modernisation du cloud en entreprise, car les acheteurs remplacent les systèmes hérités par des plateformes qui gèrent la performance et la durabilité dans un environnement unique. Ce cycle de remplacement est important car les outils de logiciels verts et de durabilité cloud sont plus faciles à adopter lorsque les entreprises reconstruisent leurs charges de travail plutôt que d'étendre l'infrastructure héritée. Le cadre d'incitation à l'accélération de l'écosystème numérique de la Malaisie lie le soutien aux investissements dans les centres de données à l'adoption d'au moins 1 technologie verte, ce qui maintient les critères de déploiement durable proches des nouvelles décisions de capacité numérique. Une étude de 2025 sur les PME malaisiennes a révélé que des compétences informatiques structurées et une meilleure compréhension de l'architecture cloud amélioraient les performances des entreprises, indiquant que la préparation au cloud n'est pas seulement une question technique mais aussi organisationnelle. Le même schéma favorise les fournisseurs capables de regrouper la formation, le soutien à l'architecture et les outils de reporting plutôt que de vendre des logiciels de manière isolée. À mesure que davantage d'entreprises abandonnent leurs investissements immobilisés, le Marché de la Durabilité Cloud en Asie du Sud-Est devrait continuer à voir des achats en phase initiale plus rapides dans les déploiements axés sur le cloud.

Pression du Reporting Carbone de la Part des Clients Multinationaux

Le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est est également façonné par la pression du reporting menée par les clients, car les grands acheteurs attendent désormais de leurs fournisseurs qu'ils fournissent des données carbone pouvant être examinées et réutilisées dans des divulgations formelles. Le partenariat de Zevero en juillet 2025 avec Tai Sin Electric à Singapour a montré comment les exigences de divulgation climatique liées à la bourse influençaient déjà la sélection de logiciels au niveau des sociétés cotées.[1]Zevero, "Zevero s'associe à Tai Sin Electric pour se préparer au Mandat de Divulgation Climatique de la SGX," Zevero, zevero.earth Ce type de demande est plus difficile à reporter car il s'inscrit dans les décisions d'approvisionnement, de financement et d'accès au marché plutôt que de se présenter séparément comme un exercice de durabilité distinct. Les fabricants exportateurs du Vietnam font face à cette pression plus directement car la transparence carbone est de plus en plus liée aux exigences des clients externes et aux conditions commerciales à l'étranger. La plateforme Gprnt de Singapour, lancée en mai 2025 avec 4,62 millions USD de financement d'amorçage d'Ant International et de MUFG Bank, a utilisé les données des services publics gouvernementaux pour automatiser la génération de métriques de durabilité pour les entreprises, réduisant ainsi les frictions liées au reporting pour les petites entreprises. Cette structure crée une base d'acheteurs plus large pour le Marché des Logiciels Verts en Technologies de l'Information et de la Durabilité Cloud en Asie du Sud-Est, car les grandes entreprises transmettent souvent leurs attentes en matière de reporting aux fournisseurs de rang 1 et de rang 2.

Approvisionnement en Centres de Données Alimentés par les Énergies Renouvelables

Le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est bénéficie de l'approvisionnement en centres de données alimentés par les énergies renouvelables, car les contrats d'énergie propre nécessitent un suivi, une attribution et un reporting plus solides dans l'ensemble des opérations cloud. TotalEnergies et Google ont signé un accord d'achat d'électricité de 21 ans en Malaisie en décembre 2025 pour 1 TWh d'électricité renouvelable liée aux opérations des centres de données de Google, ce qui a connecté l'approvisionnement en énergie propre à long terme avec l'expansion de l'infrastructure numérique. Le Guide de l'ASEAN pour le Développement Durable des Centres de Données, publié début 2026, a appelé à des normes plus harmonisées pour le développement durable des centres de données, notamment la vérification des énergies renouvelables et la planification équilibrée des infrastructures. Une fois que les opérateurs s'engagent dans des contrats d'énergie verte, ils ont également besoin de logiciels capables de faire correspondre les enregistrements d'approvisionnement avec l'utilisation, les émissions et les pistes d'audit dans l'ensemble des installations. Cela est particulièrement pertinent pour les opérateurs régionaux de plus petite taille qui n'ont pas l'échelle des hyperscalers mais doivent néanmoins démontrer des performances de durabilité comparables aux clients d'entreprise. Cela fait des logiciels de conformité et de reporting liés aux énergies renouvelables une voie de croissance pratique pour le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est.

Adoption de l'Ingénierie des Logiciels Verts

Le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est commence à bénéficier de l'ingénierie des logiciels verts, car les entreprises vont au-delà de l'efficacité matérielle et se concentrent sur la façon dont la conception des logiciels affecte la consommation d'énergie. Des recherches de l'Université Binus publiées en 2025 ont montré un intérêt croissant en Indonésie pour la gestion dynamique de l'alimentation, la sélection d'une infrastructure cloud verte et la conception modulaire des logiciels, donnant ainsi à ce domaine un poids institutionnel plus important. La norme SS 715:2025 de Singapour sur l'efficacité énergétique des équipements informatiques des centres de données vise une réduction d'au moins 30% de la consommation d'énergie des équipements informatiques grâce à l'optimisation opérationnelle, contribuant à relier la politique matérielle aux décisions de charge de travail pilotées par les logiciels. Les prestataires mondiaux de services informatiques intègrent également des méthodes d'intensité carbone des logiciels dans les modèles de prestation régionaux, modifiant la façon dont certains acheteurs d'entreprise évaluent l'efficacité des plateformes. Le laboratoire Univers AI, lancé à Singapour en octobre 2024 avec le soutien de Microsoft, AMD, l'Université Nationale de Singapour et l'IMDA, a ajouté un terrain d'essai local pour les solutions d'optimisation de l'énergie numérique. Au fil du temps, cela devrait favoriser les fournisseurs sur le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est qui démontrent une surcharge de calcul plus faible et une efficacité de charge de travail plus élevée dans des conditions d'exploitation réelles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût Élevé de Transition depuis les Environnements Informatiques Hérités | -2.8% | Indonésie, Thaïlande, Philippines, Vietnam | Moyen terme (2-4 ans) |

| Normes Limitées pour les Logiciels Verts et Cohérence des Mesures | -2.1% | Ensemble de la région, plus aigu en Indonésie, au Vietnam, aux Philippines | Long terme (≥ 4 ans) |

| Incitations Partagées entre les Équipes Informatiques, Financières et de Durabilité | -1.6% | Régional, plus aigu dans les grands conglomérats | Moyen terme (2-4 ans) |

| Pénurie de Compétences Spécialisées en Cloud Vert et Durabilité | -1.4% | Ensemble de la région, plus aigu au Vietnam, aux Philippines, en Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de Transition depuis les Environnements Informatiques Hérités

Le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est est encore confronté à un véritable ralentissement dû au coût élevé de la migration depuis les environnements hérités, car de nombreuses entreprises doivent moderniser leurs systèmes centraux avant de pouvoir utiliser efficacement des outils de durabilité avancés. Ces dépenses sont difficiles à approuver lorsque les programmes de migration s'étendent sur plusieurs trimestres et que les économies s'accumulent plus tard que la mise de fonds initiale. Une étude de 2025 dans Cogent Business and Management a révélé que la migration vers le cloud dans les institutions des marchés en développement est souvent ralentie par des obstacles techniques, organisationnels et culturels, ce qui correspond au schéma observé dans les secteurs réglementés et à forte intensité d'actifs de la région. Ce problème est le plus fort dans les entreprises qui s'appuient encore sur des systèmes sur site personnalisés, des patrimoines de données fragmentés et une propriété séparée entre la technologie, la finance et les opérations. Même lorsque les acheteurs acceptent la valeur de conformité des nouveaux outils, les travaux d'infrastructure préalables peuvent retarder les décisions d'approvisionnement d'un cycle budgétaire complet. En conséquence, le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est croît plus rapidement là où la migration vers le cloud est déjà en cours et plus lentement là où le remplacement des systèmes hérités domine encore l'agenda.

Normes Limitées pour les Logiciels Verts et Cohérence des Mesures

L'incohérence des normes contraint également le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est, car les entreprises manquent encore d'un cadre régional entièrement cohérent pour mesurer l'intensité carbone liée aux logiciels. Une enquête du Tech for Good Institute de 2025 a révélé que 40% des fournisseurs de capitaux régionaux citaient un retour sur investissement peu clair comme un obstacle majeur, tandis que 39% pointaient vers l'incertitude réglementaire, ce qui montre comment des mesures peu claires affaiblissent la confiance des acheteurs. Singapour a progressé davantage grâce aux travaux de normalisation et de certification, mais des cadres opérationnels similaires sont moins établis en Indonésie, au Vietnam, en Thaïlande et aux Philippines. Le Guide de l'ASEAN pour le Développement Durable des Centres de Données a également identifié la gouvernance fragmentée dans les domaines de l'énergie, de l'eau, des TIC et de l'utilisation des terres comme un défi structurel majeur pour une mesure crédible de la durabilité. Cela rend les comparaisons d'approvisionnement plus difficiles car les fournisseurs peuvent présenter des affirmations d'efficacité carbone dans différents formats et avec différentes hypothèses. Jusqu'à ce que les normes s'alignent plus étroitement, le Marché des Logiciels Verts en Informatique en Asie du Sud-Est continuera d'engager des coûts de vérification plus élevés et une adoption transfrontalière plus lente dans les grands comptes multi-pays.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Solution : L'Efficacité Énergétique Mène Tandis que les Plateformes Carbone Gagnent du Terrain

L'Infrastructure Écoénergétique représentait 55,39% du Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est en 2025, ce qui en fait la plus grande catégorie de solutions dans la région. Cette avance reflétait son rôle de première couche de dépenses, car l'optimisation des serveurs, les logiciels de refroidissement et la gestion des charges de travail sont généralement plus faciles à approuver que les plateformes carbone plus larges. Le segment a également bénéficié de l'expansion régionale des centres de données, notamment sur les marchés où les nouvelles capacités sont liées à des exigences d'efficacité opérationnelle plus strictes. La Feuille de Route des Centres de Données Verts de Singapour visait au moins 300 MW de capacité supplémentaire pour les centres de données et réservait 200 MW supplémentaires aux opérateurs capables de déployer de l'énergie verte, ce qui a maintenu une demande ferme pour les logiciels améliorant les performances énergétiques.[2]Autorité de Développement des Médias Infocomm, "Feuille de Route des Centres de Données Verts," IMDA, imda.gov.sg En pratique, de nombreux acheteurs sont entrés sur le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est par cette catégorie de solutions avant de passer à des couches plus approfondies de reporting et de gestion du carbone.

Les Solutions de Gestion du Carbone devraient se développer à un CAGR de 20,56% jusqu'en 2031, ce qui en fait le domaine de solutions à la croissance la plus rapide sur le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est. La demande s'élargit car les acheteurs veulent désormais une visibilité en temps réel, des divulgations automatisées et des enregistrements d'émissions auditables, et pas seulement des gains d'efficacité. Ce changement est lié à la pression du reporting des sociétés cotées, des fabricants exportateurs et des chaînes d'approvisionnement qui ont besoin d'un meilleur suivi de la portée dans leurs opérations et auprès de leurs partenaires. Les conditions de financement s'améliorent également car la Facilité de Finance Verte Catalytique de l'ASEAN a mobilisé plus de 1 milliard USD en prêts d'infrastructure verte co-financés, ce qui soutient un environnement plus large pour les dépenses numériques liées à la durabilité. Les plateformes cloud durables, les outils de logiciels verts et les applications de cycle de vie des actifs gagnent également en pertinence, mais les fournisseurs capables de connecter la gestion du carbone aux flux de travail des entreprises conservent une position plus forte à mesure que le Marché des Logiciels Verts en Technologies de l'Information et de la Durabilité Cloud en Asie du Sud-Est arrive à maturité.

Par Modèle de Déploiement : Les Plateformes Basées sur le Cloud Ont l'Avantage

Le Basé sur le Cloud détenait 68,47% de la part du Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est en 2025, démontrant une nette avance dans la livraison hébergée dans toute la région. Ce format convient à la catégorie des logiciels car la surveillance de la durabilité nécessite souvent une collecte de données centralisée, des analyses évolutives et des mises à jour plus faciles sur de nombreux sites. Il s'aligne également sur la façon dont de nombreux acheteurs se procurent des logiciels, car les modèles d'abonnement réduisent le besoin d'une infrastructure locale étendue et raccourcissent les délais de déploiement. Le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est s'est donc orienté vers des déploiements axés sur le cloud dans les secteurs qui souhaitent une mise en œuvre plus rapide et un reporting plus flexible dans plusieurs pays. À mesure que davantage d'acheteurs combinent des tableaux de bord opérationnels avec des besoins d'audit, la livraison cloud reste le point de départ le plus simple pour la plupart des nouveaux déploiements.

Le Sur Site a continué à être important dans les environnements bancaires, gouvernementaux et autres environnements sensibles où la souveraineté des données et le contrôle interne façonnent encore les choix technologiques. Ces déploiements servent souvent de pont pour les entreprises qui souhaitent surveiller l'énergie et le carbone sans déplacer toutes les charges de travail vers le cloud public en une seule fois. La Décision 1121/QD-TTg du Vietnam, signée en juin 2025, a approuvé un programme d'action national pour le développement de l'informatique en nuage et a appelé à une infrastructure de centres de données verte, sûre et haute performance, garantissant que les exigences de durabilité restent pertinentes même lorsque les voies de migration diffèrent. Cela signifie que les fournisseurs capables de rendre compte dans des environnements hybrides ont de meilleures chances de remporter des comptes régionaux complexes. Au fil du temps, le Marché de la Durabilité Cloud en Asie du Sud-Est devrait favoriser les fournisseurs capables de gérer les charges de travail cloud et sur site dans une structure de reporting unique, plutôt que d'obliger les clients à gérer des outils séparés.

Par Taille d'Organisation : Les Grandes Entreprises Dominent Tandis que la Demande des PME Croît Rapidement

Les Grandes Entreprises détenaient une part de 71,22% en 2025, reflétant leurs budgets plus importants, leurs obligations de reporting plus larges et leur plus grande exposition au contrôle des acheteurs dans les chaînes d'approvisionnement mondiales. Ces entreprises font également face à une surveillance plus formelle du conseil d'administration en matière de durabilité et sont plus susceptibles de mener des opérations multi-pays nécessitant des normes de reporting communes. Cela rend la comptabilité carbone de niveau entreprise, l'efficacité des charges de travail et le soutien à l'audit plus faciles à justifier au stade de l'approbation. Sur le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est, les grands comptes sont donc restés le premier point d'échelle pour les fournisseurs mondiaux de cloud et les éditeurs de logiciels d'entreprise. La catégorie est également restée en tête car les grandes entreprises pouvaient plus facilement absorber les coûts de modernisation, d'intégration et de gestion du changement que les acheteurs plus petits.

Les Petites et Moyennes Entreprises devraient se développer à un CAGR de 20,93% jusqu'en 2031, ce qui en fait le groupe de taille d'organisation à la croissance la plus rapide. L'utilitaire de reporting GPRNT de Singapour a contribué à stimuler ce changement en automatisant les métriques de durabilité pour les petites entreprises à l'aide des données des services publics gouvernementaux, réduisant les charges de reporting manuel et le besoin d'un soutien externe coûteux. Une étude de 2025 de l'E3S Web of Conferences sur les PME indonésiennes a révélé que les systèmes d'information comptable basés sur le cloud étaient positivement liés aux performances de durabilité, ce qui soutient l'argumentaire de valeur pour les outils numériques abordables à plus petite échelle. Le reporting des fournisseurs élargit la base adressable car les petites entreprises sont de plus en plus tenues de répondre aux demandes de données carbone de clients plus importants. Les fournisseurs capables d'équilibrer un déploiement à faible coût avec des contrôles de reporting crédibles devraient gagner plus de parts à mesure que le Marché des Logiciels Verts en Informatique en Asie du Sud-Est s'étend davantage vers le marché intermédiaire.

Par Utilisateur Final : Les Télécommunications Mènent Tandis que la Santé Se Développe Rapidement

Les Technologies de l'Information et les Télécommunications détenaient une part de 23,51% en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux sur le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est. Cette avance provenait du rôle du secteur en tant qu'utilisateur direct d'une infrastructure numérique à forte intensité énergétique et en tant que fournisseur de services cloud et réseau à d'autres industries. Les opérateurs de télécommunications font également face à une pression croissante pour gérer la demande d'énergie à mesure que le trafic de données et l'activité liée à l'IA augmentent dans les réseaux et les centres de données. Le travail de Nokia avec Indosat Ooredoo Hutchison sur l'efficacité énergétique alimentée par l'IA et la gestion de l'énergie conforme à la norme ISO 50001 a montré comment les déploiements dans les télécommunications deviennent un point de référence vivant pour le reste de la région. La banque, la fabrication, le gouvernement, les services publics et le commerce de détail représentent également des bassins de demande importants, mais les télécommunications portent encore le mélange le plus large de besoins opérationnels et de préparation à la mise en œuvre.

La Santé et les Sciences de la Vie devraient se développer à un CAGR de 19,89% jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. L'Écosystème National de Santé Numérique Persada de la Malaisie, lancé en juin 2026 pour un investissement total de 650 millions MYR (147,4 millions USD), est destiné à déployer un système de gestion clinique basé sur le cloud dans 150 hôpitaux gouvernementaux et 2 488 établissements de santé publics jusqu'en 2028. La Thaïlande a également déployé le Système de Gestion des Émissions des Hôpitaux Thaïlandais dans le cadre de son cadre d'action intelligente en matière d'énergie et de climat, intégrant le suivi numérique des émissions dans les opérations de santé. Une évaluation du Tech for Good Institute de 2025 a noté un fort potentiel numérique dans les opportunités d'investissement dans la santé en Asie du Sud-Est, soutenant l'adoption continue des logiciels à mesure que les hôpitaux numérisent davantage de fonctions cliniques et opérationnelles. Le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est connaît donc une croissance durable dans le secteur de la santé car la prestation de soins numériques et la responsabilité en matière d'émissions progressent ensemble.

Analyse Géographique

Singapour a capturé 26,42% de la part du Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est en 2025, maintenant sa position de plus grand marché national de la région. L'avance du pays provenait de structures de reporting ESG matures, d'une forte concentration de sièges sociaux multinationaux et d'un accent politique clair sur l'efficacité des centres de données. La Feuille de Route des Centres de Données Verts de l'IMDA fixe des exigences en matière d'efficacité et d'expansion de l'énergie verte, notamment l'utilisation de la norme SS 715:2025 et un objectif de PUE de 1,25 à pleine charge informatique pour les nouveaux entrants sous DC-CFA2. Singapour a également renforcé l'accès au marché pour les petites entreprises grâce à GPRNT, qui a réduit les frictions liées au reporting de durabilité pour les entreprises qui auraient autrement fait face à un coût d'entrée plus élevé.

La Malaisie et l'Indonésie sont les prochaines bases de demande importantes sur le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est, car chaque marché développe son infrastructure numérique à partir d'un point de départ différent. La Malaisie avance dans le développement de centres de données verts, et TM Nxera a sécurisé 280 MW d'électricité en janvier 2026 pour son campus de centres de données verts prêts pour l'IA à Johor, avec le début des opérations commerciales de la Phase 1 prévu en 2026. Le Groupe ZDATA a également commencé le développement du premier centre de données hyperscale certifié GreenRE Platine de Malaisie à Johor en mars 2026 pour 8 milliards MYR (1,81 milliard USD), avec des actifs solaires liés conçus pour générer 630 000 MWh annuellement. Ces projets sont importants car l'infrastructure liée aux énergies renouvelables crée un besoin direct de logiciels de durabilité cloud capables de vérifier l'approvisionnement en énergie et l'efficacité opérationnelle. L'Indonésie évolue davantage par la transformation des entreprises, et la migration de Barito Renewables vers Microsoft Azure par Kyndryl en décembre 2024 a montré que les grands déploiements locaux commencent à combiner la modernisation du cloud avec des objectifs de durabilité.

Le Vietnam devrait se développer à un CAGR de 20,18% jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le Marché des Logiciels Verts en Technologies de l'Information et de la Durabilité Cloud en Asie du Sud-Est. Le pays bénéficie d'une infrastructure numérique en champ libre, de la pression du secteur exportateur pour améliorer la durabilité et du soutien formel du gouvernement au développement du cloud. La Décision 1121/QD-TTg a tracé une voie politique pour une infrastructure cloud verte, sûre et haute performance, tandis que l'Association Internet du Vietnam a prévu que le marché national du cloud atteindrait 1,5 milliard USD d'ici 2030.[3]Association Internet du Vietnam, "L'IA Stimulera le Marché Cloud au Vietnam pour Atteindre 1,5 Milliard USD d'ici 2030," Vietnam.vn, vietnam.vn La Thaïlande est importante car SET Carbon a offert aux fabricants et autres entreprises une voie à faible coût et soutenue par l'État vers une gestion structurée des émissions à partir de janvier 2025. Les Philippines restent à un stade plus précoce de maturité formelle du reporting, mais STT GDC Philippines a signé un accord d'énergie renouvelable de 10 ans pour 40,5 MW d'énergie propre pour ses centres de données, ce qui indique une responsabilité de durabilité plus forte au niveau des opérateurs. Dans ces marchés, la demande est la plus forte lorsque la politique, l'approvisionnement en énergie et le reporting lié aux exportations évoluent dans la même direction.

Paysage Concurrentiel

Le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est reste modérément concentré dans les comptes d'entreprise, où les hyperscalers mondiaux du cloud et les grands fournisseurs de logiciels d'entreprise occupent les positions les plus solides. Microsoft, Google et Amazon Web Services dirigent les relations d'infrastructure cloud, tandis que des fournisseurs de logiciels tels que SAP et Salesforce bénéficient de l'intégration d'outils carbone dans des flux de travail d'entreprise plus larges. Cela crée des coûts de changement élevés dans les grands comptes car les acheteurs préfèrent souvent les fonctions de durabilité qui se trouvent dans les systèmes qu'ils utilisent déjà pour la finance, les opérations et le reporting. Le Marché de la Durabilité Cloud en Asie du Sud-Est est encore moins consolidé sur le marché intermédiaire, où les fournisseurs locaux et régionaux se font concurrence sur la familiarité réglementaire, le soutien à la mise en œuvre et la tarification.

L'activité stratégique façonne les positions concurrentielles plus que la consolidation de premier plan. Le travail de décarbonisation des entreprises d'IBM en Indonésie, via sa solution TruMRV, a démontré comment la surveillance activée par l'IA automatise le suivi des émissions et améliore la qualité des données dans des environnements d'exploitation complexes. Le partenariat de Zevero avec Tai Sin Electric à Singapour a montré que les plateformes spécialisées peuvent encore gagner là où les règles de divulgation créent un besoin de conformité clair. Le travail de migration cloud de Kyndryl pour Barito Renewables en Indonésie est un autre exemple de positionnement axé sur les services, où la modernisation et la durabilité sont vendues ensemble plutôt que comme des projets séparés. Ces mouvements sont importants car les acheteurs veulent de plus en plus des avantages opérationnels mesurables, et pas seulement des fonctionnalités de reporting. Le Marché des Logiciels Verts en Informatique en Asie du Sud-Est récompense donc les fournisseurs capables de lier l'architecture cloud, le contrôle de l'énergie et la visibilité carbone dans un seul argumentaire opérationnel.

Les normes régionales influencent également la concurrence sur le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est en façonnant ce que les acheteurs d'entreprise attendent des fonctionnalités des logiciels. Le Guide de l'ASEAN pour le Développement Durable des Centres de Données attire l'attention sur l'attribution des énergies renouvelables, les références d'efficacité et l'interopérabilité plus large dans les programmes de durabilité des centres de données.[4]Secrétariat de l'ASEAN, "Guide de l'ASEAN pour le Développement Durable des Centres de Données," ASEAN, asean.org Cela favorise les fournisseurs capables de prendre en charge les charges de travail hybrides, la traçabilité des approvisionnements en énergies renouvelables et le reporting prêt pour l'audit dans plusieurs pays à la fois. Les grands fournisseurs ont encore l'avantage dans le regroupement d'entreprises, mais les spécialistes régionaux ont plus de place dans le reporting des fournisseurs, la conformité manufacturière et l'intégration des clients de taille moyenne. Le Marché des Logiciels Verts en Technologies de l'Information et de la Durabilité Cloud en Asie du Sud-Est devrait donc rester mixte dans sa structure, avec des dépenses d'entreprise concentrées au sommet et un paysage concurrentiel fragmenté en dessous.

Leaders du Secteur des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est

Microsoft Corporation

Oracle Corporation

Salesforce, Inc.

SAP SE

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Le Ministère de la Santé de Malaisie a lancé l'Écosystème National de Santé Numérique Persada pour un investissement total de 650 millions MYR (147,4 millions USD), déployant un système de gestion clinique basé sur le cloud dans 150 hôpitaux gouvernementaux et 2 488 établissements de santé publics jusqu'en 2028. L'initiative impose des normes d'infrastructure cloud durable et intègre des exigences en matière d'informatique verte dans l'un des plus grands programmes de transformation numérique du secteur public d'Asie du Sud-Est.

- Mars 2026 : Le Groupe ZDATA a commencé le développement du premier centre de données hyperscale certifié GreenRE Platine de Malaisie à Johor, impliquant un investissement de 8 milliards MYR (1,81 milliard USD). L'installation est conçue pour atteindre des normes élevées d'efficacité énergétique et sera alimentée en grande partie par des énergies renouvelables provenant d'actifs solaires liés générant 630 000 MWh annuellement.

- Janvier 2026 : TM Nxera, la coentreprise entre Telekom Malaysia et Nxera, la branche régionale de centres de données de Singtel, a signé un accord d'approvisionnement en électricité pluriannuel avec Tenaga Nasional sécurisant 280 MW pour son campus de centres de données verts prêts pour l'IA à Iskandar Puteri, Johor, avec le début des opérations commerciales de la Phase 1 en 2026 et un mandat d'ancrage de l'infrastructure numérique durable pour les ambitions de l'IA et du cloud de la Malaisie.

- Décembre 2025 : TotalEnergies et Google ont signé un accord d'achat d'électricité de 21 ans en Malaisie pour 1 TWh d'électricité renouvelable provenant de la centrale solaire Citra Energies à Kedah, garantissant un approvisionnement en énergie propre à long terme pour les opérations des centres de données de Google et renforçant la position de la Malaisie en tant que hub régional pour une infrastructure cloud hyperscale alimentée de manière durable.

Périmètre du Rapport sur le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est

Le marché des logiciels verts en informatique et de la durabilité cloud en Asie du Sud-Est englobe la gestion d'infrastructure écoénergétique, les plateformes cloud durables, les outils de gestion du carbone et les applications de logiciels verts. Ces outils permettent la surveillance en temps réel et la réduction des émissions associées aux activités informatiques. La dynamique du marché est alimentée par une adoption rapide du cloud, des investissements importants des hyperscalers et un accent accru sur les objectifs ESG et de zéro émission nette de la part des régulateurs et des entreprises. En fin de compte, ces solutions renforcent non seulement l'efficacité énergétique et réduisent les empreintes carbone, mais garantissent également que les efforts de transformation numérique des entreprises s'inscrivent dans les objectifs de durabilité.

Le Rapport sur le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est est Segmenté par Solution (Infrastructure Écoénergétique, Plateformes Cloud Durables, Solutions de Logiciels Verts, Solutions de Gestion du Carbone, et Autres Solutions), Modèle de Déploiement (Basé sur le Cloud, et Sur Site), Taille de l'Organisation (Grandes Entreprises, et Petites et Moyennes Entreprises), Utilisateur Final (Technologies de l'Information et Télécommunications, Banque, Services Financiers et Assurance, Santé et Sciences de la Vie, Fabrication, Gouvernement et Secteur Public, Énergie et Services Publics, Commerce de Détail et Commerce Électronique, et Autres Utilisateurs Finaux), et Géographie (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam, Philippines, et Reste de l'Asie du Sud-Est). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Infrastructure Écoénergétique |

| Plateformes Cloud Durables |

| Solutions de Logiciels Verts |

| Solutions de Gestion du Carbone |

| Autres Solutions |

| Basé sur le Cloud |

| Sur Site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Technologies de l'Information et Télécommunications |

| Banque, Services Financiers et Assurance |

| Santé et Sciences de la Vie |

| Fabrication |

| Gouvernement et Secteur Public |

| Énergie et Services Publics |

| Commerce de Détail et Commerce Électronique |

| Autres Utilisateurs Finaux |

| Singapour |

| Indonésie |

| Malaisie |

| Thaïlande |

| Vietnam |

| Philippines |

| Reste de l'Asie du Sud-Est |

| Par Solution | Infrastructure Écoénergétique |

| Plateformes Cloud Durables | |

| Solutions de Logiciels Verts | |

| Solutions de Gestion du Carbone | |

| Autres Solutions | |

| Par Modèle de Déploiement | Basé sur le Cloud |

| Sur Site | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Utilisateur Final | Technologies de l'Information et Télécommunications |

| Banque, Services Financiers et Assurance | |

| Santé et Sciences de la Vie | |

| Fabrication | |

| Gouvernement et Secteur Public | |

| Énergie et Services Publics | |

| Commerce de Détail et Commerce Électronique | |

| Autres Utilisateurs Finaux | |

| Par Géographie | Singapour |

| Indonésie | |

| Malaisie | |

| Thaïlande | |

| Vietnam | |

| Philippines | |

| Reste de l'Asie du Sud-Est |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des logiciels verts en informatique et de la durabilité cloud en Asie du Sud-Est en 2026 ?

Le Marché des Logiciels Verts en Informatique et de la Durabilité Cloud en Asie du Sud-Est s'élève à 5,33 milliards USD en 2026 et devrait atteindre 12,99 milliards USD d'ici 2031 à un CAGR de 19,51%.

Quelle catégorie de solutions mène les dépenses dans la région ?

L'Infrastructure Écoénergétique a mené avec une part de 55,39% en 2025, montrant que les acheteurs commencent encore par les outils d'efficacité avant de passer à des plateformes carbone plus larges.

Quel modèle de déploiement est le plus souvent utilisé ?

Le Basé sur le Cloud a mené avec une part de 68,47% en 2025 car les acheteurs préfèrent un reporting évolutif, des analyses centralisées et des mises à jour logicielles plus faciles sur plusieurs sites.

Pourquoi les PME deviennent-elles plus importantes dans ce domaine ?

Les PME devraient se développer à un CAGR de 20,93% jusqu'en 2031 car les plateformes à moindre coût et les exigences de reporting des fournisseurs rendent l'adoption plus pratique et plus nécessaire.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

La Santé et les Sciences de la Vie devraient croître à un CAGR de 19,89% jusqu'en 2031, soutenues par les programmes publics de santé numérique et les initiatives de suivi des émissions hospitalières.

Quel pays offre les meilleures perspectives de croissance à court terme ?

Le Vietnam devrait croître à un CAGR de 20,18% jusqu'en 2031, soutenu par la politique cloud, les besoins de conformité du secteur exportateur et les nouveaux investissements dans l'infrastructure numérique verte.

Dernière mise à jour de la page le: