南米POSターミナル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

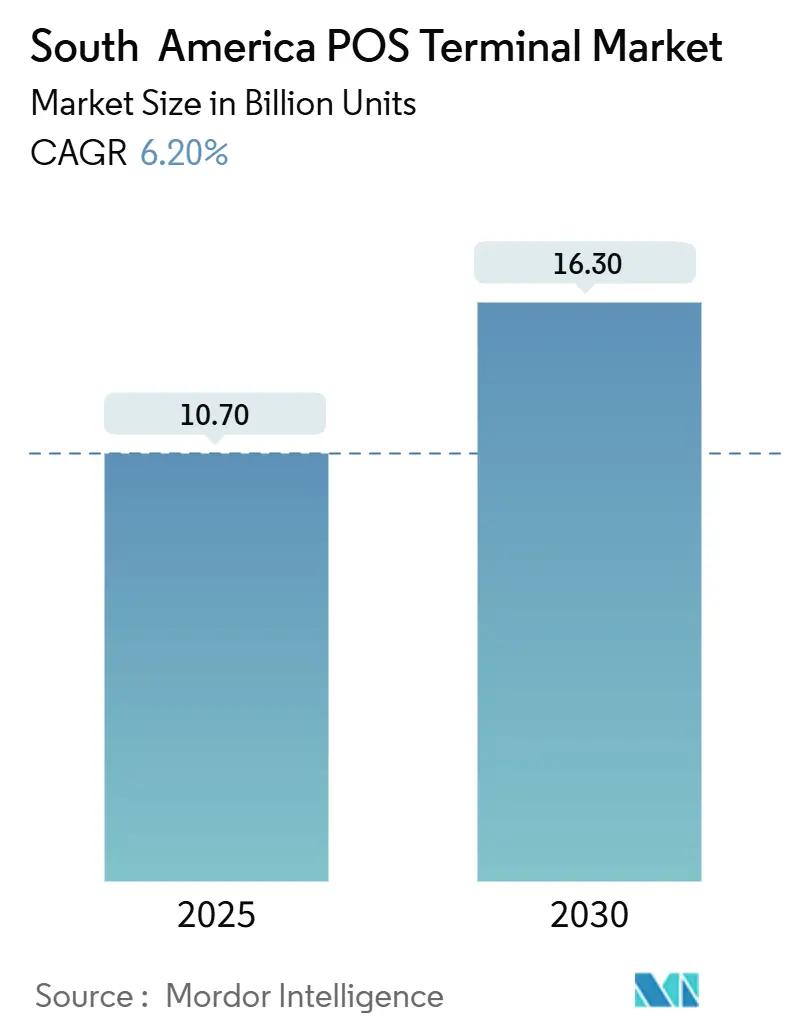

| 市場取引高 (2025) | 10.70 十億ユニット |

| 市場取引高 (2030) | 16.30 十億ユニット |

| 成長率 (2025 - 2030) | 6.20% CAGR |

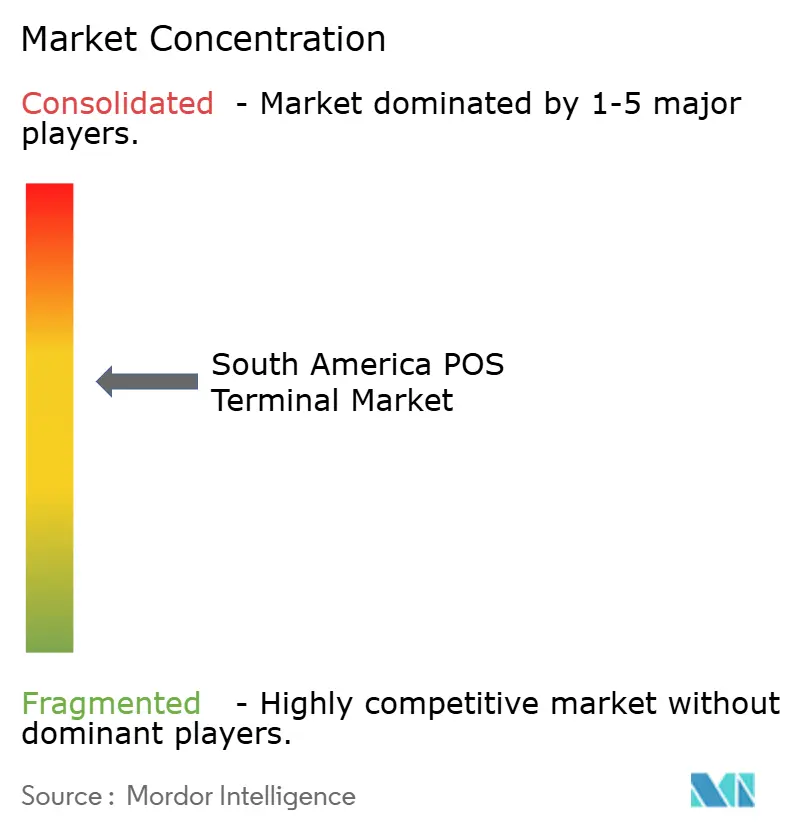

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米POSターミナル市場分析

南米POSターミナル市場規模は2025年に107億台と推定され、2030年までに163億台に達する見込みで、予測期間(2025年~2030年)のCAGRは6.20%です。この拡大は、ブラジルのPIXやメキシコのDiMoなどの政府即時決済スキーム、急速な非接触型決済の普及、フィンテックによる加盟店デジタル化推進施策によって牽引されています。Androidベースのスマートターミナルは、単純な決済受付からフルサービスのビジネスハブへと加盟店の期待を変えており、交通機関では無人バリデーターの導入が新たなハードウェアニッチを開拓しています。競争戦略はソフトウェアエコシステムを中心に展開され、インターチェンジ手数料を超えた継続的収益を生み出しています。一方、アカウント・ツー・アカウント(A2A)レールによる価格圧力とPCI-DSSコンプライアンスコストの上昇はハードウェアマージンを圧迫しますが、ベンダーが付加価値サービスをバンドルすることで製品差別化も加速しています。

主要レポートのポイント

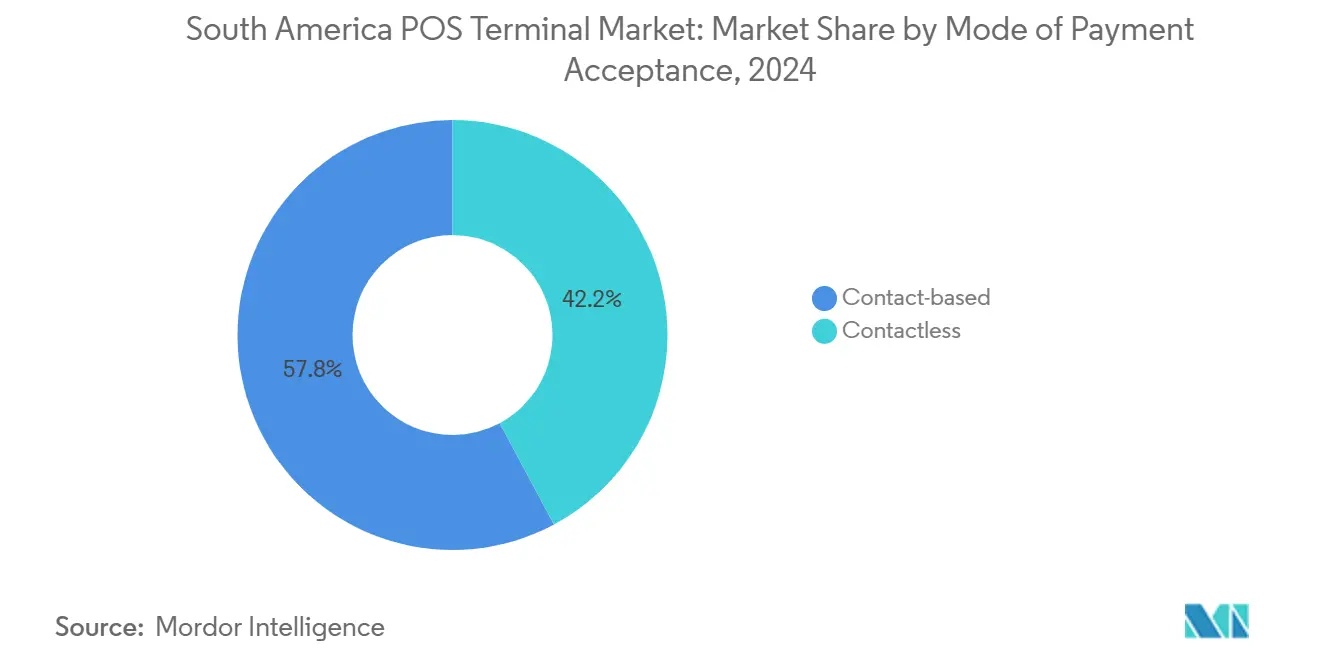

- 支払方式別では、モバイル・ポータブル型POSシステムが2024年の南米POSターミナル市場シェアの63.72%をリードしました。

- POSタイプ別では、モバイルユニットが2024年の出荷台数の63.72%を占め、2030年までのCAGRは7.65%と予測されています。

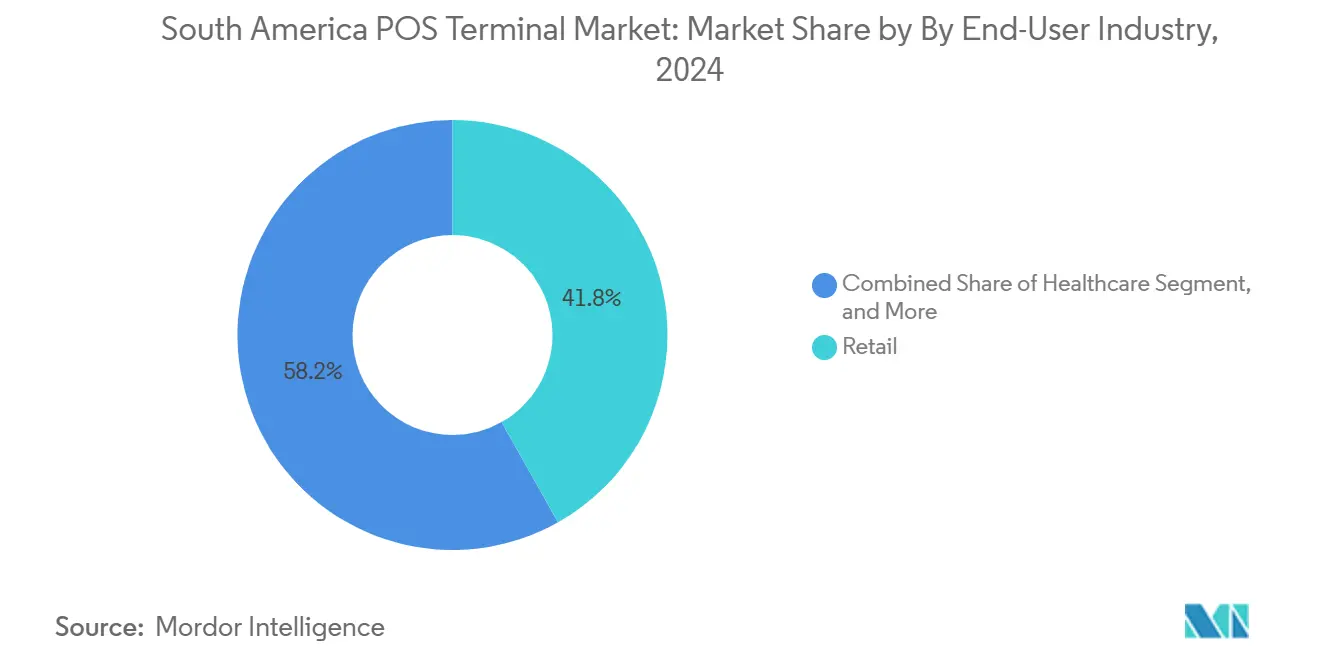

- エンドユーザー別では、小売が2024年の南米POSターミナル市場規模の41.83%のシェアを獲得し、輸送・物流は2030年までのCAGRが6.99%で成長しています。

- 国別では、ブラジルが2024年に34.72%の収益シェアを保持し、アルゼンチンは2030年までのCAGRが7.1%で拡大する見込みです。

- PAX Technology、Ingenico、VeriFoneは2024年に南米全体の台数出荷の約65%を合計で支配しました。

南米POSターミナル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 現金取扱いよりも低い総所有コスト | +1.2% | ブラジル、メキシコ、コロンビア | 中期(2~4年) |

| パンデミック後の非接触型・モバイル決済の急増 | +1.8% | ブラジル、アルゼンチン | 短期(2年以内) |

| マイクロ加盟店決済のデジタル化義務化 | +1.5% | ブラジル、メキシコ、アルゼンチン | 長期(4年以上) |

| フィンテックアクワイアラーおよび決済アグリゲーターの拡大 | +1.1% | メキシコ、チリ、ペルー | 中期(2~4年) |

| AndroidスマートPOSが加盟店のビジネスハブに | +0.9% | ブラジル、メキシコ、アルゼンチン | 長期(4年以上) |

| 都市交通における無人バリデーターの展開 | +0.7% | パナマ、ウルグアイ、コスタリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

現金取扱いよりも低い総所有コスト

最新のターミナルは現金管理損失を削減し、決済を自動化し、在庫機能を統合します。Castles TechnologyのAndroidユニットはパイロットプログラムで加盟店の生産性を3倍に向上させ、メキシコではフィンテックが展開した400万台以上のターミナルが銀行の140万台を上回りました。ハードウェアベンダーは現在、分析ダッシュボードと運転資金ローンをバンドルし、一回限りの販売をサブスクリプション収益に転換することで、マイクロ加盟店における採用の勢いを強化しています。

パンデミック後の非接触型・モバイル決済の急増

新型コロナウイルス感染症(COVID-19)はタップアンドゴーおよびQRコード決済への消費者行動の転換を促しました。NFC取引はブラジルの対面カード取引量の50%以上を占めるようになり、PIX非接触型は2025年2月に稼働を開始し、即時決済とタッチフリーの利便性を組み合わせることで、デュアルインターフェース機器に対する加盟店の需要を高めています。[1]ブラジル中央銀行、「PIX統計」、BCB.GOV.BR アルゼンチンの相互運用可能なQRフレームワークは2024年4月に前年比278%の成長を記録し、非接触型決済受付への持続的な選好を確認しました。

マイクロ加盟店決済のデジタル化義務化

規制当局は税収確保と金融包摂の目標を加盟店のデジタル化に結びつけています。PIXは2024年に420億件の取引を処理し、アルゼンチンのTransferencias 3.0は加盟店手数料を0.07%に上限設定し、路上販売業者でさえPOSリーダーの設置を促しています。メキシコのSPEIレール上のDiMoオプションはCoDi QRを補完し、すべての即時決済ユースケースをカバーし、中小企業のコンプライアンスチェックリストにPOS導入を組み込んでいます。

フィンテックアクワイアラーおよび決済アグリゲーターの拡大

APIファーストのフィンテックはオンボーディングを簡素化し、既存のアクワイアリング手数料を下回り、付加価値ソフトウェアを組み込んでいます。tapiの2024年における収益1,000%急増は、クラウドネイティブプラットフォームが加盟店ネットワークを迅速に拡大する方法を示しています。オープンSDKはAndroidスマートターミナルを優遇し、従来のベンダーにアプリマーケットプレイスと収益分配モデルの立ち上げを迫っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティおよびPCI-DSSコンプライアンスコスト | -0.8% | 地域全体、特にブラジル、メキシコへの影響が大きい | 長期(4年以上) |

| 農村部における高い非公式経済と現金選好 | -1.2% | ペルー、コロンビア農村部、メキシコ内陸部 | 長期(4年以上) |

| セキュアチップセットのサプライチェーンの不安定性 | -0.6% | 全国に影響するグローバルサプライチェーン | 中期(2~4年) |

| PIX・A2Aの積極的な価格設定によるカードPOS経済性の侵食 | -0.9% | ブラジル、アルゼンチン、メキシコ・コロンビアへの拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびPCI-DSSコンプライアンスコスト

PCI-DSS v4.0.1は認証、鍵管理、監視の義務を拡大し、中小加盟店が負担しにくい定期的な監査費用を増加させています。ターミナルメーカーはファームウェアのアップデートを保護し、デバイス認証を維持する必要があり、部品表コストが上昇し、規制環境が断片化した地域での展開が複雑化しています。

農村部における高い非公式経済と現金選好

農村経済は断続的な接続性と文化的習慣により現金に依存しています。非公式経済はペルーの金融口座普及率を最大12パーセントポイント低下させ、対象となるPOS基盤を縮小させています。コロンビアの農村部では、都市部でのデジタルウォレット普及が進んでいるにもかかわらず、取引の60%以上で現金が主要な支払手段となっています。ベンダーは4G対応ミニPOS機器とオフライン対応QRリーダーでこのギャップに対処していますが、収益性は依然として課題です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払受付方式別:非接触型急増の中での接触型の強さ

接触型EMV取引は2024年の南米POSターミナル市場シェアの57.83%を占め、定着したチップカードインフラを反映しています。しかし、NFCカードとデジタルウォレットの普及に伴い、非接触型取引量はCAGR 7.23%で成長しています。アルゼンチンの統一QRスキームは2024年4月に3,570万件の取引を処理し、ブラジルのPIX非接触型はNFC普及をさらに加速させる見込みです。加盟店は投資の将来性を確保し、従来のカードと即時決済の両方のトラフィックを取り込むために、デュアルインターフェースリーダーをますます求めています。デバイスベンダーはQRスキャナーと大型タッチスクリーンをバンドルし、追加のハードウェア交換なしにソフトウェアで切り替え可能な受付モードを実現しています。

二次的な影響として、非接触型A2Aレールがインターチェンジ経済性を侵食するにつれ、アクワイアラーが手数料モデルを再構築しています。一部のブラジルの加盟店はすでに低額商品をPIXに誘導してMDR手数料を回避し、高額購入はクレジットカードの分割払いに留めています。ターミナルプロバイダーはデバイスレベルでの動的ルーティングエンジンで対応し、加盟店のコスト削減を最大化しながら、オムニペイメント時代におけるハードウェアの重要性を確固たるものにしています。

POSタイプ別:モバイル・ポータブル型システムが加盟店のワークフローを再定義

モバイルユニットは2024年の出荷台数の63.72%を占め、2030年までのCAGRは7.65%と予測されており、加盟店がポータビリティとアプリエコシステムを重視していることを示しています。PAXのA920のようなスマートデバイスはバーコードスキャナー、カメラ、LTEモジュールを組み合わせ、導入後に在庫管理や配送アプリをアップセルすることを可能にしています。大型小売業者にとって、固定ターミナルはキャッシュドロワーとレシートプリンターに不可欠ですが、焦点はクラウドベースのERPシステムと同期するタブレット型システムへと移っています。物流企業は配達証明決済にハンドヘルドリーダーを活用し、テーブルサービスレストランはポータブルターミナルを使用してチェックアウト時間を短縮しテーブル回転率を向上させています。

指紋ログイン、ポイント・ツー・ポイント暗号化、セキュアブートチップなどのセキュリティ強化は、増大する不正行為の脅威に対抗し、ブラジルおよびメキシコの厳格なサイバーセキュリティ基準を満たしています。バッテリー寿命と堅牢性も、フードトラックやイベント加盟店などの屋外市場をターゲットとするベンダーによって改善されています。

エンドユーザー産業別:小売の優位性と交通主導の成長

小売は2024年の南米POSターミナル市場規模の41.83%を占め、密度の高い加盟店基盤と複数レーンのチェックアウトニーズから恩恵を受けています。しかし、交通は地下鉄やバス事業者全体でのオープンループ運賃収集に牽引され、最高のCAGR 6.99%を記録しています。パナマメトロの非接触型展開、メキシコシティメトロのバリデーターアップグレード、コスタリカのSINPE-TP統合は、特殊なPOSハードウェアに対するモビリティの需要を示しています。ホスピタリティはテーブルサイドでの注文と決済が一つのワークフローに統合されることで密接に続き、平均チケットサイズとチップの透明性を向上させています。

ヘルスケアの導入は、遠隔診療キオスクやコンプライアンスに準拠したカードオンファイル機能を求めるクリニックを通じて勢いを増しています。一方、教育や政府サービスセンターなどのマイクロバーティカルは、現金取扱いを削減するために無人決済キオスクを活用し、産業グレードターミナルへの長期的な需要を追加しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ブラジルは2024年に地域収益の34.72%を生み出し、更新サイクルが主導する中でCAGR 6.89%で安定した成長が予測されています。ブラジルにおける南米POSターミナル市場規模は、グリーンフィールド設置よりもPIX主導のソフトウェアアップグレードから恩恵を受けています。PAXは深いリセラーネットワークと国内製造インセンティブに支えられ、約50%の市場シェアを享受しています。対照的にアルゼンチンは、Transferencias 3.0とQR相互運用性がカメラ搭載スマートPOSの設置を加盟店に促すことで、CAGR 7.1%で成長しています。メキシコはアルゼンチンのフィンテックダイナミクスを反映し、アグリゲーターが展開した400万台のターミナルが銀行デバイスを上回っています。コロンビア、チリ、ペルーは普及曲線の初期段階にありますが、2025年5月のコロンビアのBre-B即時決済開始などの政策追い風が急速な普及を予感させます。

ブラジルは南米POSターミナル市場の中核であり続け、2024年の420億件のPIX取引を活用して継続的なデバイス更新とアプリアップグレードを正当化しています。PIX非接触型機能の導入にはNFC対応リーダーが必要となり、900万人のアクティブ加盟店の間で2025年の調達サイクルを促しています。国内製造電子機器への税額控除はPAXとIngenicoの国内組立ラインを強化し、グローバルなチップセット不足の中でも在庫の回復力を提供しています。

アルゼンチンの規制推進により、QRおよびNFC対応ハードウェアが必須条件となっています。2024年12月までに月間相互運用可能取引が1億件を超え、加盟店が上限手数料と即時決済を受け入れたことで、スマートPOSベンダーの出荷台数が二桁成長を記録しました。通貨の不安定性も消費者をウォレット残高へと誘導し、デジタル受付の拡大を強化しています。

メキシコのフィンテックエコシステムは同国を南米POSターミナル市場で第2位の規模に変えています。Mercado PagoやClipなどのアグリゲーターはロイヤルティとクレジットオファーを組み込んだAndroidベースのデバイスを優先し、従来の銀行ロック型ターミナルを置き換えています。DiMoの電話番号決済レールはQRを超えてUSSDライトの体験まで受付を拡大し、新しいハードウェアではなくファームウェアのアップデートを必要とすることで、デバイスのライフサイクルを延長しながら加盟店をソフトウェアサブスクリプションに縛り付けています。

コロンビアやペルーなどの二次市場ではウォレット普及の加速が記録されています。コロンビアは2024年にデジタルウォレットを通じてCOP 332兆を処理し、Bre-BスキームはPIXの普及曲線を再現することを目指しており、低コストモバイルPOS需要の近い将来の急増を示唆しています。[2]Bold、「Bold フィンテック コロンビア デジタル決済成長」、BOLD.CO ペルーの農村部での現金保持は普及を遅らせていますが、政府の接続性プログラムと4G拡大がマイクロ加盟店のオンボーディングの変曲点を生み出しています。

競争環境

確立されたハードウェアリーダーであるPAX Technology、Ingenico、VeriFoneは合計65%の台数シェアを保持し、南米POSターミナル市場に中程度の集中プロファイルをもたらしています。PAXは地域の製造拠点と中価格帯の価格設定を活用してブラジルを支配し、アルゼンチンとチリでも存在感を高めています。Ingenicoは高スペックのAndroidターミナルとFiservなどのアクワイアラーとのアライアンスで対抗し、信頼性とコンプライアンスを重視するプレミアムセグメントを確保しています。VeriFoneはマルチレーン小売業者向けにCarbonシリーズを活用していますが、フィンテックバンドルに取り込まれたマイクロ加盟店ニッチでシェアが侵食されています。

Mercado Pago、Clip、PagSeguroなどのフィンテック主導の新規参入者は、垂直統合型のオファリングを通じて競争のベンチマークをリセットしています。ハードウェアをアクワイアリングや融資収益で補助する能力が平均販売価格を圧縮し、既存企業をソフトウェアエコシステムへのピボットに迫っています。NewlandなどのOEMはブラジルでのCIELOサプライヤー賞受賞に示されるように、価格と迅速なカスタマイズで契約を獲得しています。[3]Newland Payment Technology、「Newland Paymentが最優秀サプライヤー賞を受賞」、NEWLANDNPT.COM

戦略的な動きはプラットフォーム経済学を中心に展開されています。PAXはISVとサブスクリプション収益を共有するアプリマーケットプレイスを開設し、Ingenicoはハードウェア、保証、クラウドPOSを月額料金に一括したデバイス・アズ・ア・サービスプランを試験運用しています。SONDAと地元銀行のようなアクワイアラーと交通統合業者のパートナーシップは、運賃収集予算を取り込むための垂直多角化を示しています。

南米POSターミナル産業リーダー

VeriFone System Inc.

Ingenico S.A.

Castles Technology Co., Ltd.

NCR Corporation

BBPOS Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ブラジル中央銀行がPIX非接触型を開始し、販売時点でのNFCベースの即時送金を可能にしました。

- 2025年2月:tapiとMercado Pagoがメキシコでの中小企業の決済受付拡大に向けた戦略的アライアンスを締結しました。

- 2025年1月:アルゼンチンのBCRAがTransferencias 3.0に基づくデビットカードQR決済の2025年4月開始を設定しました。

- 2024年7月:Itaú UnibancoがNCR Atleosの小売ソフトウェア資産を取得し、社内POS機能を強化しました。

南米POSターミナル市場レポートの範囲

POSターミナル市場は、製品またはサービスの販売時に取引を促進するハードウェア、ソフトウェア、サービスから生み出される収益を捉えています。販売取引に関連するデータの保存、取得、共有、報告を支援します。

南米POSターミナル市場レポートは、支払受付方式(接触型、非接触型)、POSタイプ(固定型POSシステム、モバイル・ポータブル型POSシステム)、エンドユーザー産業(小売、ホスピタリティ、ヘルスケア、輸送・物流、その他のエンドユーザー産業)、国別(ブラジル、アルゼンチン、コロンビア、チリ、ペルー、南米その他)にセグメント化されています。市場予測は金額(台数)ベースで提供されます。

ショッピング体験を向上させ、チェックアウトプロセスを迅速化し、最終的に顧客満足につながります。在庫管理、手持ち在庫、製品の可用性、価格情報がシステムから取得される主要データです。本調査は市場および影響を受けたセグメントに対する新型コロナウイルス感染症(COVID-19)の影響も対象としています。

| 接触型 |

| 非接触型 |

| 固定型POSシステム |

| モバイル・ポータブル型POSシステム |

| 小売 |

| ホスピタリティ |

| ヘルスケア |

| 輸送・物流 |

| その他のエンドユーザー産業 |

| ブラジル |

| アルゼンチン |

| コロンビア |

| チリ |

| ペルー |

| 南米その他 |

| 支払受付方式別 | 接触型 |

| 非接触型 | |

| POSタイプ別 | 固定型POSシステム |

| モバイル・ポータブル型POSシステム | |

| エンドユーザー産業別 | 小売 |

| ホスピタリティ | |

| ヘルスケア | |

| 輸送・物流 | |

| その他のエンドユーザー産業 | |

| 国別 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 |

レポートで回答される主要な質問

南米POSターミナル市場の現在の価値は?

市場は2025年に107億台(USD換算)に達しており、2030年までに163億台(USD換算)に達すると予測されています。

南米で最も急成長しているPOSセグメントはどれですか?

NFC対応非接触型ターミナルは2030年までのCAGRが7.23%で成長しています。

南米のPOS市場においてブラジルはどれほど重要ですか?

ブラジルは収益の34.72%を占め、PIX非接触型と国内生産インセンティブを通じてアップグレード需要を牽引しています。

南米POSターミナルの競争分野をリードしている企業はどこですか?

PAX Technology、Ingenico、VeriFoneは合計で地域の出荷台数の約65%を支配しています。

アルゼンチンのPOS普及に影響を与える規制変更は何ですか?

アルゼンチンのTransferencias 3.0は上限付き加盟店手数料でQR相互運用性を義務化し、スマートPOSの急速な展開を促しています。

南米の加盟店にモバイルPOS機器が好まれる理由は何ですか?

ポータビリティ、統合されたビジネスアプリ、LTE接続性がマイクロ加盟店のニーズとフィンテックアクワイアリングモデルに合致しているためです。

最終更新日: