南米ITサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

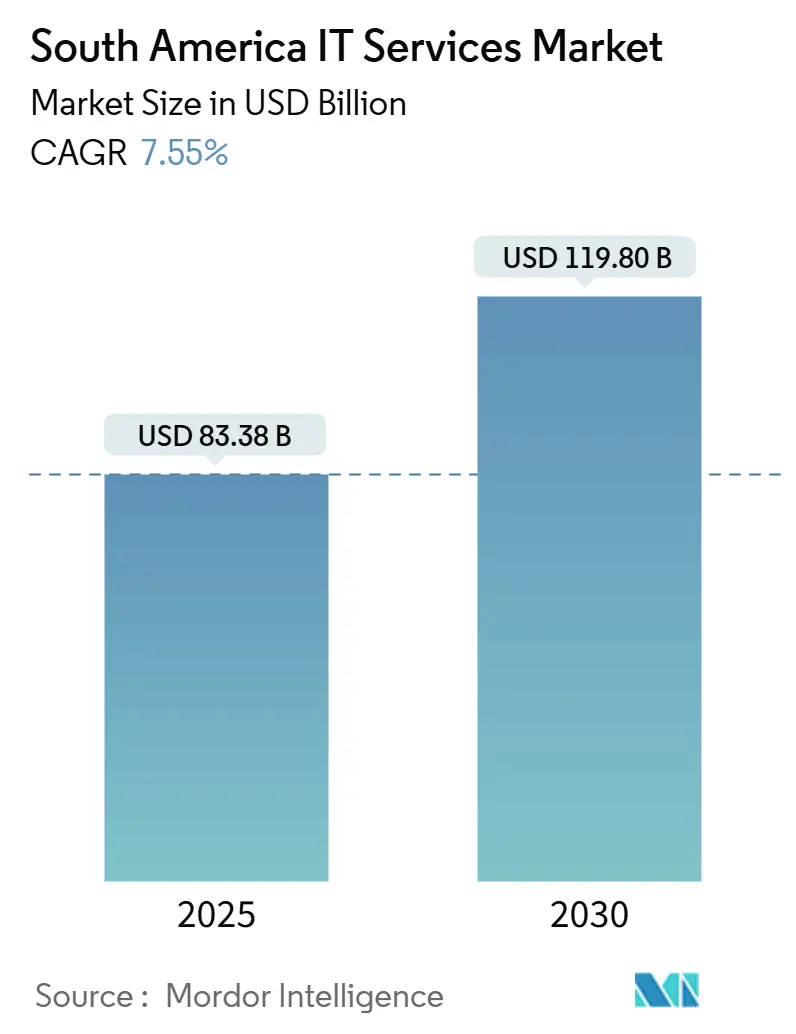

| 市場規模 (2025) | 83.38 十億米ドル |

| 市場規模 (2030) | 119.80 十億米ドル |

| 成長率 (2025 - 2030) | 7.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米ITサービス市場分析

南米ITサービス市場規模は2025年に838億米ドルに達し、2030年までに1,198億米ドルに達すると予測されており、CAGRは7.55%で拡大します。ニアショアリングのインセンティブ、サンティアゴおよびサンパウロのエッジゾーンにおけるハイパースケーラーの60億米ドル超の設備投資、そしてスペイン語・ポルトガル語の自動化を活用するソブリンAIプログラムが需要を堅調に維持しています。大手銀行における継続的なクラウド移行プログラム、2023年の一連のセキュリティ侵害を受けたサイバーセキュリティ予算の拡大、および再生可能エネルギーを活用するデータセンターを優遇するグリーンIT規制が、購買意欲を総合的に強化しています。AI、サイバーセキュリティ、ハイブリッドクラウドのワークロードに対する急速な需要増加に人材供給を合わせられるプロバイダーが最大の機会を獲得する一方、通貨変動とシニアアーキテクト不足が営業利益率を圧迫しています。

主要レポートのポイント

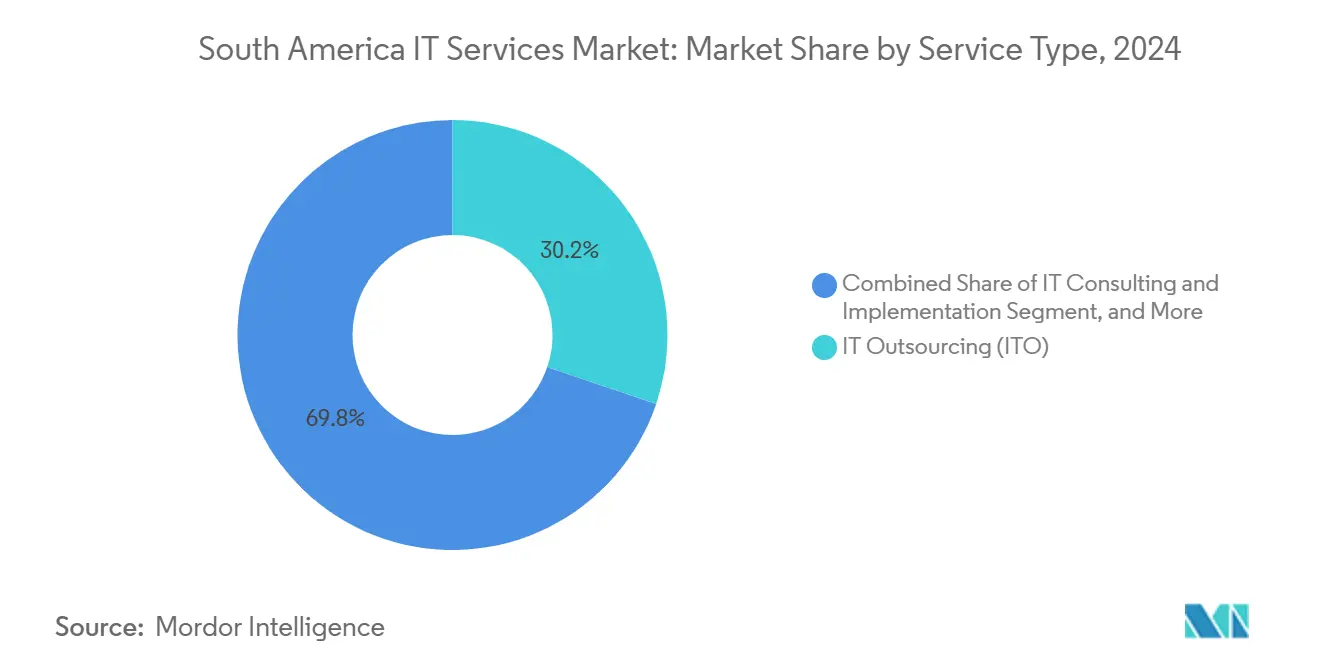

- サービスタイプ別では、ITアウトソーシングが2024年の南米ITサービス市場シェアの30.2%をリードし、クラウドおよびプラットフォームサービスは2030年にかけてCAGR 9.7%で拡大しています。

- 企業規模別では、大企業が2024年の南米ITサービス市場規模の67.2%を占め、中小企業は2030年にかけてCAGR 9.1%で成長すると予測されています。

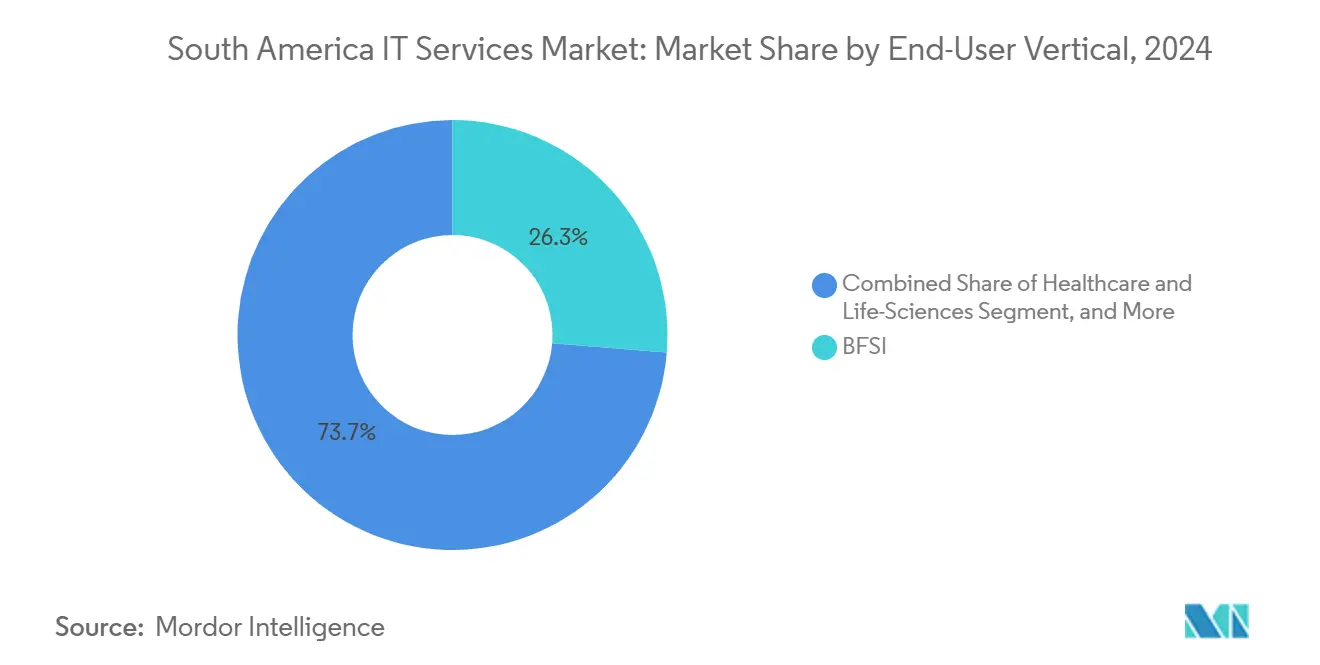

- エンドユーザー業種別では、BFSIセグメントが2024年に26.3%の収益シェアを保持し、ヘルスケアおよびライフサイエンスは2025年から2030年にかけてCAGR 10.5%で拡大すると予測されています。

- 国別では、ブラジルが2024年の南米ITサービス市場シェアの54.1%を占め、コロンビアは2030年にかけてCAGR 9.8%で最も速い成長を記録すると予測されています。

南米ITサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニアショアリングのインセンティブとデジタル人材プログラム | +1.2% | ブラジル(アルゼンチンおよびコロンビアへの波及効果あり) | 中期(2〜4年) |

| 南米上位10行によるクラウドファースト義務化 | +0.9% | ブラジル、チリ、コロンビア | 短期(2年以内) |

| 2023年のセキュリティ侵害後のサイバーセキュリティ支出の加速 | +0.8% | 地域全体、特にブラジルとチリで顕著 | 短期(2年以内) |

| サンティアゴおよびサンパウロのエッジゾーンにおけるハイパースケーラーの設備投資 | +0.7% | ブラジルおよびチリ(ペルーおよびアルゼンチンへの恩恵あり) | 中期(2〜4年) |

| AI主導のスペイン語・ポルトガル語CX自動化 | +0.6% | ブラジル、アルゼンチン、コロンビア | 長期(4年以上) |

| データセンターの近代化を推進するグリーンIT規制 | +0.3% | ブラジルおよびチリ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブラジルにおけるニアショアリングのインセンティブとデジタル人材プログラム

ブラジルの連邦政府の取り組みにより、毎年5万人以上の新たなIT卒業生が輩出され、全国100か所以上のテクノロジーパークが支援されています。同国は、米国クライアントとの文化的親和性およびリアルタイムの時間帯重複により、カーニー・グローバル・サービス・ロケーション・インデックスで5位にランクされています。これらの優位性と50万人規模の開発者プールにより、ブラジルは北方への頭脳流出によって5,000〜10,000件のハイスキル求人が未充足のままであっても、ニアショアリングの魅力を持続させています。StartUp PeruおよびInnovate Peruプログラムへの2億米ドルを含む地域の公共部門資金が、このモデルを近隣経済圏に展開しつつ、より広いラテンアメリカ回廊における90万人の開発者人材を強化しています。[1]BNamericas、「Banco Itaúは2028年までにインフラの100%をクラウドに移行する計画」、bnamericas.com

南米上位10行によるクラウドファースト義務化

Banco Itaúは2028年までにすべてのワークロードをクラウドプラットフォームに移行する計画です。Banco de Crédito del Perúは、2026年完了予定のMicrosoft Azureベースの刷新に6億5,000万米ドルを投じることを約束しました。現在、コアアプリケーションの25%未満しかクラウド環境に移行していませんが、主要機関は3年以内にその比率を60%以上に引き上げることを見込んでいます。レガシーシステムへの依存と規制当局の精査が移行を複雑にし、専門的な移行・セキュリティ・コンプライアンスサービスへの需要を喚起しています。人材育成イニシアチブとAIを活用したバンキングアプリが、コンサルティング、インテグレーション、マネージドセキュリティの専門分野全体でサービス需要を強化しています。

2023年のセキュリティ侵害後のサイバーセキュリティ支出の加速

ラテンアメリカでは毎秒約1,600件のサイバー攻撃が記録されており、攻撃頻度は世界平均より40%高い水準で推移しています。チリの2024年サイバーセキュリティ基本法は国家サイバーセキュリティ機関を設立し、インシデント報告規則を制度化することで、チリを地域全体の規制の先行採用国としました。地域の平均的なセキュリティ侵害コストは2022年から2023年にかけて32%上昇し、1件あたり445万米ドルに達しました。TIVITがサンパウロにラテンアメリカ最大のセキュリティオペレーションセンターを開設したことは、マネージドセキュリティ需要の高まりを反映しており、チリだけで2万8,000人の人材不足が人材育成の緊急性を浮き彫りにしています。

サンティアゴおよびサンパウロのエッジゾーンにおけるハイパースケーラーの設備投資

Amazonは2026年までに3つのアベイラビリティゾーンを追加する新しいチリクラウドリージョンに40億米ドルを充当しました。Googleはウルグアイの第2ハイパースケール施設に8億5,000万米ドルを誓約し、進行中のブラジルプロジェクトはすでに40億米ドル以上を集め、サンパウロが国内容量の80%を占めています。MicrosoftおよびScala Data Centersのマルチギガワットのロードマップと合わせると、これらの支出はラテンアメリカのデータセンター総価値を2023年の50〜60億米ドルから2029年には80〜100億米ドルに引き上げると見込まれています。ローカルコンピューティング密度の向上により、エッジアナリティクス、ハイブリッドクラウドオーケストレーション、およびサービスとしてのAIの提供機会が拡大します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域的なマクロ経済の不安定性とFXリスクの継続 | -1.1% | アルゼンチン、ブラジル(コロンビアおよびチリでは中程度) | 短期(2年以内) |

| 大規模なSTEM人材基盤にもかかわらずシニアクラウドアーキテクトが不足 | -0.8% | ブラジル、アルゼンチン、コロンビア | 中期(2〜4年) |

| ブラジルおよびチリ以外での5Gスペクトラムオークションの遅延 | -0.4% | ペルー、アルゼンチン、コロンビア | 中期(2〜4年) |

| ニアショア・デリバリーセンターへの高い給与税負担 | -0.3% | ブラジル、アルゼンチン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域的なマクロ経済の不安定性とFXリスクの継続

通貨不安定性は外国直接投資を抑制しており、実証研究では為替レートの変動とITサービスの拡大との間に負の相関関係が確認されています。アルゼンチンの通貨切り下げサイクルは賃金圧力と人材確保の課題を悪化させ、数千件のポジションが空席のままとなり、プロジェクトのタイムラインを長引かせています。OECDのデータによると、南米の平均税収対GDP比は2022年の21.5%から2023年の21.3%に低下し、公共部門のテクノロジー予算が削減されています。[2]OECD、「ラテンアメリカおよびカリブ海諸国の税務統計2025」、oecd.org プロバイダーはマルチ通貨請求、分散したデリバリー拠点、コンティンジェンシー価格設定によってリスクをヘッジしていますが、FXの逆風は依然として利益率を圧迫し、複数年契約の評価を複雑にしています。

大規模なSTEM人材基盤にもかかわらずシニアクラウドアーキテクトが不足

チリだけでサイバーセキュリティ専門家が2万8,000人不足しており、ブラジルおよびコロンビアでもクラウドアーキテクトに同様の不足が存在します。Bloombergは、公共部門マネージャーの64%がアナリティクスおよびプログラミングの不足を主要なプロジェクトリスクとして挙げたと報告しました。ウォール・ストリート・ジャーナルの報道では、ブラジル企業が高度なワークロードを処理するために東欧のコントラクターを採用することがあると強調されました。エントリーレベルのコーダーは豊富ですが、Kubernetes、DevSecOps、AIアーキテクチャの専門知識は依然として不足しており、移行を長引かせ、ピーク需要サイクル時のプロバイダー能力を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:クラウドプラットフォームがデジタルトランスフォーメーションを牽引

クラウドおよびプラットフォームサービスは2030年にかけてCAGR 9.7%で成長し、ITアウトソーシングは2024年の南米ITサービス市場規模の30.2%のシェアを維持しています。近代化プログラムを加速する企業は、リフトアンドシフトのステップからマルチクラウド環境向けのレガシーワークロードのリファクタリングへと移行しています。プロバイダーはインフラ、マネージドセキュリティ、FinOpsの各分野をバンドルして価格対性能目標を達成しています。スペイン語・ポルトガル語の大規模言語モデルがコンタクトセンター自動化を強化する中、ジェネレーティブAIのパイロットが2025年の作業範囲記述書を席巻しています。マネージドセキュリティサービスは、ランサムウェア対策が境界監視を超えて進化するにつれ、二桁のパイプライン拡大を経験しています。エッジコンピューティング需要が小売業および通信業で高まり、オンプレミスのレイテンシ管理とパブリッククラウドの弾力性を組み合わせたハイブリッドブループリントが求められています。

将来的には、消費モデルが固定料金のマイルストーンに取って代わるにつれ、プラットフォーム収益がプロフェッショナルサービスの請求額を上回ります。Microsoftと連携したインテグレーターがボゴタおよびサンティアゴ全域にプラクティスセンターを開設し、Azureランディングゾーンを迅速に展開しています。KyndrylのラテンアメリカCenter of Excellenceは、既存プレイヤーがコンサルティングとマネージドスタックを組み合わせた方向へ転換していることを示しています。スペイン語・ポルトガル語の会話型AIには未開拓の余地があり、ブティックプロバイダーが独自コーパスを構築することを促しています。したがって、クラウドおよびプラットフォームサービスは、南米ITサービス市場全体にわたる持続可能な拡大の基盤であり続けます。

企業規模別:中小企業がデジタル導入を加速

大企業は2024年収益の67.2%を生み出しており、クラウド、サイバーセキュリティ、データアナリティクスにわたるマルチタワー契約を追求するグローバルシステムインテグレーターの戦略を形成しています。このコホートは、厳格なデータ主権およびアップタイム要件に準拠した複雑なベンダーニュートラルなソリューションを求めています。また、進化するブラジルおよびチリのAI法案に合わせてAIガバナンスフレームワークを共同作成しています。一方、中小企業はサブスクリプション価格のSaaS、簡素化された税制、および決済・本人確認におけるデジタル公共インフラの展開に触発され、2030年にかけてCAGR 9.1%で成長しています。プロバイダーはサポートバンドルを製品化し、ローコンタクトのオンボーディングを自動化することでスケールを獲得しています。

eコマース、会計、HRのためのコスト効率の高いマーケットプレイステンプレートが中小企業のクラウド導入を加速し、大企業との能力格差を縮小しています。ペルーおよびコロンビアにおけるフィンテックの普及が中小企業を組み込み型金融APIへと向かわせ、対応可能なワークロードをさらに拡大しています。この変化により顧客ピラミッドが広がり、中堅インテグレーターが標準化されたマネージドサービスカタログを中心にボリュームを構築できるようになっています。需要の拡散により、南米ITサービス市場の長期的な回復力が確保されています。

エンドユーザー業種別:ヘルスケアが成長軌道をリード

ヘルスケアおよびライフサイエンスは、遠隔医療インフラ補助金と厳格化するデジタル記録コンプライアンスに支えられ、2030年にかけてCAGR 10.5%を記録しています。病院エッジクラウドおよびAI支援診断への投資が、HIPAAグレードのマネージドホスティングおよびインテグレーションサービスの成長パイプラインを育成しています。BFSIは2024年支出の26.3%のシェアを維持しながら、クラウドネイティブのコアバンク転換とオープンバンキングAPIを推進し、レガシー移行およびDevSecOpsの専門知識への持続的な需要を生み出しています。製造業は予知保全のためにIndustry 4.0エッジアナリティクスを採用し、政府機関は高プロファイルのセキュリティ侵害後に市民サービスポータルとサイバーセキュリティ強化を推進しています。

業種の多様化がマクロショックを緩和しています。小売業はAIパーソナライゼーションエンジンを展開してウォレットシェアを延ばし、通信業は5Gプラットフォームインテグレーションを加速し、エネルギー公益事業者はグリッドバランシングのためにIoTを採用しています。実証可能なESG指標に対する業種横断的な圧力が、グリーンIT監査および再生可能エネルギー対応ホスティングへの需要を高めています。業種別ユースケースの複雑なモザイクが、南米ITサービス市場全体のプロバイダーに複数年の収益可視性をもたらしています。

地理的分析

ブラジルは2024年の南米ITサービス市場シェアの54.1%を占め、50万人の開発者と60億米ドル超のハイパースケーラー展開によって牽引されています。

サンパウロだけでブラジルのデータセンターメガワット数の80%が集中しており、プロバイダーにマルチクラウドオーケストレーションのためのローカライズされた低レイテンシオプションを提供しています。コロンビアは2030年にかけてCAGR 9.8%を記録し、2024年に7つのライセンシーへのスペクトラム付与を活用して5Gの展開と次世代サービスモデルを推進しています。Advent InternationalによるERPスペシャリストSiesaの買収は、コロンビアのデジタル経済軌道に対する投資家の信頼を裏付けています。

ブラジルは、深い人材プール、投資促進規制、およびハイパースケールロードマップに沿った強固なパートナーエコシステムを通じてリーダーシップを維持しています。Banco Itaúの完全移行スケジュールによって後押しされた企業のクラウド支出が、プロフェッショナルサービスのパイプラインを充実させています。国内のAI支出は2025年に24億米ドルを超えると予測されており、データエンジニアリングおよびモデルオペレーションの人材需要を増幅させています。

コロンビアの二桁成長軌道は、政策に裏付けられたインフラ整備と、ボゴタおよびメデジンにラテンアメリカのデジタルソリューションプロバイダーの13%が集積していることに起因しています。[3]世界銀行、「ラテンアメリカおよびカリブ海諸国のデジタル経済 – 国別診断:コロンビア」、worldbank.org 米国に近い地理的位置とバイリンガル人材が、アジャイルなスプリントベースのプロジェクトにおける戦略的優位性をもたらしています。Adventによるシエサ案件に代表される外国資本の流入が、パートナーランドスケープの成熟を加速させています。

アルゼンチンは通貨変動の中で計画期間が短縮されていますが、ニッチなスタジオがゲーミング、ブロックチェーン、ハイパフォーマンスコンピューティングで引き続き優れた成果を上げています。サンティアゴからバルパライソに至るチリのデータセンター回廊が地域の相互接続性を近代化し、同国のサイバーセキュリティ機関がインシデント対応のベストプラクティスフレームワークを調整しています。154のフィンテックが牽引するペルーのスタートアップシーンはクラウドネイティブアーキテクチャを採用し、マネージドサービスの導入を拡大しています。エクアドル、パラグアイ、ウルグアイを含む南米その他の市場は、公共部門のデジタル化と中小企業向けSaaSプロジェクトを通じて段階的な規模拡大を実現しています。地域全体で、プロバイダーはデリバリーセンターを分散させ、請求を安定させ、南米ITサービス市場内でサービスの継続性を確保することで変動リスクをヘッジしています。

競合ランドスケープ

市場は中程度に分散した状態が続いています。グローバルシステムインテグレーターはスケール、ブランド、業種横断的な参照事例を組み合わせる一方、地域チャンピオンは文化的親密性とスペイン語・ポルトガル語の言語IPで競争優位を確立しています。AccentureはSOKO買収によりブラジルのCX能力を強化しました。[4]Outsource Accelerator、「AccentureはSOKO買収によりブラジルでの事業を拡大」、outsourceaccelerator.com IBMおよびTata Consultancy Services Ltdは、マルチゾーンクラウドアライアンスを活用してエネルギーおよび金融大手との長年にわたるトランスフォーメーション案件に依存しています。

Globantはブラジル、チリ、メキシコ全域で金融サービス、小売、ゲーミングをターゲットとする業種別スタジオを通じて成長を推進しています。Stefaniniは無機的な拡大を追求し、AIおよびサイバーセキュリティの提供を深化させるためにアメリカ大陸およびヨーロッパ全域で買収候補を探索しています。Advent InternationalおよびCarlyleはプライベートエクイティ資金を中堅スペシャリストに投入しており、ERPの近代化やアナリティクスプラットフォームなど分散したサブセグメントのより迅速な統合を予兆しています。

競合ポジショニングは、高度なアナリティクスの実績、地域の言語慣用表現で訓練されたAIアクセラレーター、およびグリーンIT規制に沿った文書化されたサステナビリティロードマップにかかっています。サイバーセキュリティ、マルチクラウドオーケストレーション、AI自動化を成果ベースの契約内にパッケージ化できるプロバイダーが効果的に差別化されています。単一の支配的プレイヤーが存在しないことで、顧客がマルチベンダー戦略を駆使して南米ITサービス市場全体でイノベーションとコスト削減を引き出す中、価格規律が維持されています。

南米ITサービス産業リーダー

Accenture plc

IBM Corp.

Tata Consultancy Services Ltd.

Globant S.A.

Stefanini Consultoria e Assessoria em Informática S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:VismaはTalanaを買収することでラテンアメリカにおけるHRテック提供を強化し、チリおよびペルー全域で500万人のユーザーを追加しました。

- 2025年5月:Amazonはチリに新しいAWSリージョンを設置するために40億米ドル超を誓約し、2026年末までの完成を予定しています。

- 2025年4月:StefaniniはAIおよびサイバーセキュリティのフットプリントを拡大するため、アメリカ大陸およびヨーロッパ全域での買収候補探索を発表しました。

- 2025年1月:EPAMはNEORISの買収を完了し、スペイン語およびポルトガル語圏市場全域で4,700人のプロフェッショナルを統合しました。

南米ITサービス市場レポートの調査範囲

南米のITサービスは、テクノロジーとビジネスの専門知識を活用して、組織が情報とビジネスプロセスを作成・管理・最適化するのを支援します。

南米ITサービス市場は、タイプ別(ITコンサルティングおよび導入、ITアウトソーシング、ビジネスプロセスアウトソーシング)、エンドユーザー別(製造業、政府、BFSI、ヘルスケア、小売・消費財、物流)、国別でセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| 製造業 |

| 政府および公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売・消費財 |

| 通信およびメディア |

| 物流・輸送 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー業種 |

| ブラジル |

| アルゼンチン |

| コロンビア |

| チリ |

| ペルー |

| 南米その他 |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| 企業規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府および公共部門 | |

| ヘルスケアおよびライフサイエンス | |

| 小売・消費財 | |

| 通信およびメディア | |

| 物流・輸送 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー業種 | |

| 国別 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 |

レポートで回答される主要な質問

2025年の南米ITサービス市場の規模はどのくらいですか?

南米ITサービス市場は2025年に838億米ドルと評価されており、2030年までに1,198億米ドルに達すると予測されています。

地域のITサービスで最も高い収益をもたらす国はどこですか?

ブラジルは地域最大の開発者エコシステムと広範なハイパースケーラーインフラを活用し、2024年の総収益の54.1%を占めています。

2030年にかけて最も速く拡大しているセグメントはどれですか?

クラウドおよびプラットフォームサービスは、主要銀行における積極的な移行ロードマップとハイパースケーラー投資に牽引され、最も高い将来CAGRである9.7%を記録しています。

コロンビアが成長のホットスポットと見なされる理由は何ですか?

政府によるスペクトラム割り当て、バイリンガル人材リソース、および米国市場への近接性が、南米諸国の中で最速となるCAGR 9.8%を支えています。

プロバイダーにとって最大の業務リスクは何ですか?

為替レートの変動とシニアクラウドアーキテクトの不足が、収益性とデリバリーのタイムラインに対する最も重大な脅威をもたらしています。

今後5年間で需要を牽引する産業はどれですか?

ヘルスケア、銀行、製造業は、それぞれ遠隔医療、クラウドネイティブのコアバンキング、Industry 4.0イニシアチブを通じて段階的な支出を牽引すると予測されています。

最終更新日: