南米ガラス瓶・容器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

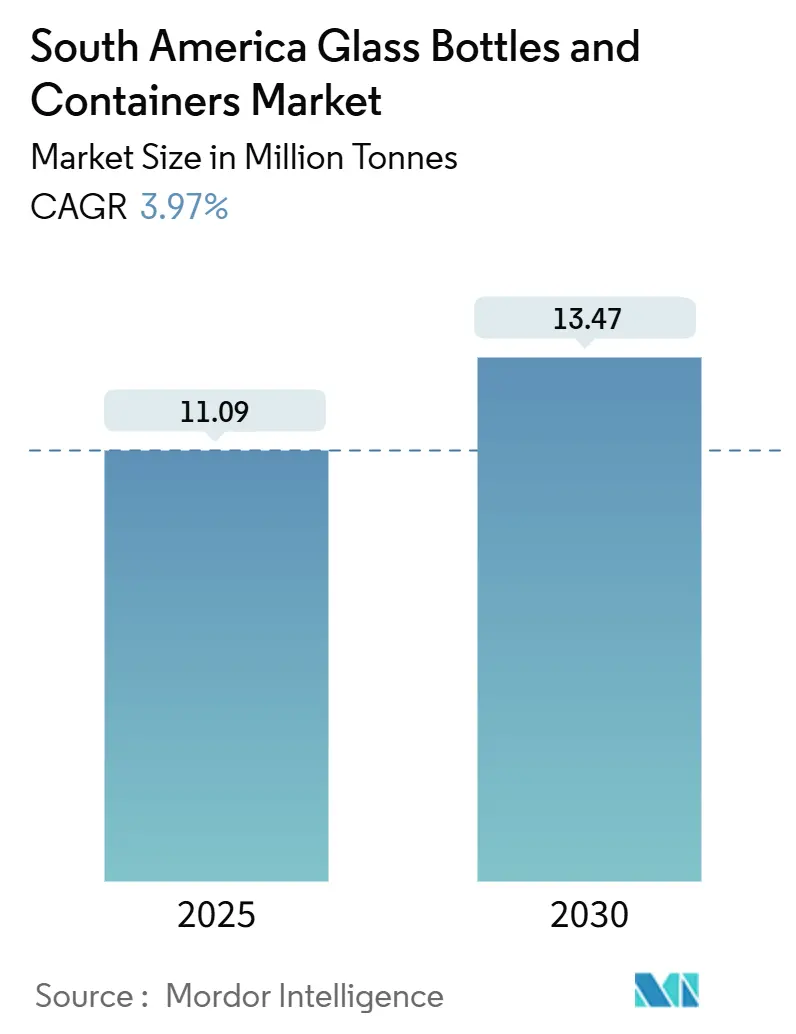

| 市場取引高 (2025) | 11.09 百万トン |

| 市場取引高 (2030) | 13.47 百万トン |

| 成長率 (2025 - 2030) | 3.97% CAGR |

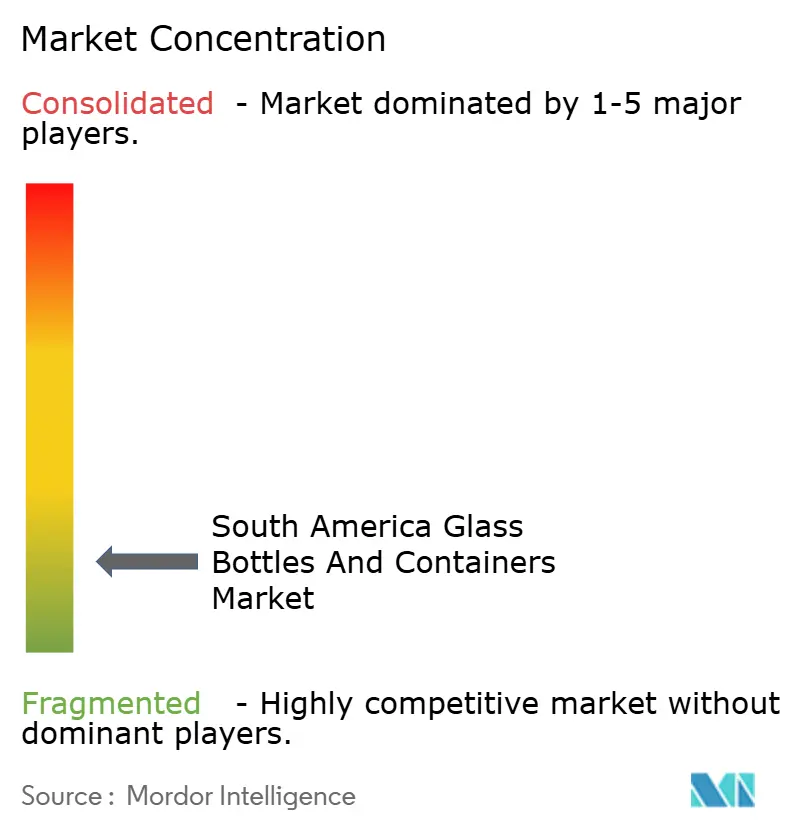

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米ガラス瓶・容器市場分析

南米ガラス瓶・容器市場規模は2025年に1,109万トンと推定され、予測期間(2025年~2030年)においてCAGR 3.97%で成長し、2030年までに1,347万トンに達する見込みです。循環経済目標に向けた明確な政策推進、プレミアム包装への消費者移行、および地域の中間所得層の拡大が需要を総合的に牽引する一方、炉の高エネルギーコストと物流コストが成長曲線を緩和しています。持続可能性に関する義務が拡大生産者責任(EPR)規則を強化しており、飲料・食品・美容ブランドが将来のコンプライアンス戦略に対応するため、無限にリサイクル可能なガラスを指定するよう促しています。[1]ドイツ国際協力公社、「コロンビアにおける循環経済」、giz.deワイン、スピリッツ、クラフトビール、機能性飲料における飲料ラインナップの加速的な拡充により、生産者が輸送コスト軽減のために軽量化を追求する中でも、ガラスはプレミアム製品の中心的存在であり続けています。川下では、化粧品メーカーが棚での訴求力と処方の安定性のためにガラスを活用し、アンバー形状は紫外線バリア保護に対する医薬品ニーズに応えて市場シェアを拡大しています。ブラジルとコロンビアにおける並行した生産能力増強は、大手コンバーターがエネルギー効率、代替燃料、ハイブリッド溶融に向けて炉設備を再設計し、ガス料金の変動の中で営業利益率を守ろうとしていることを示しています。

主要レポートのポイント

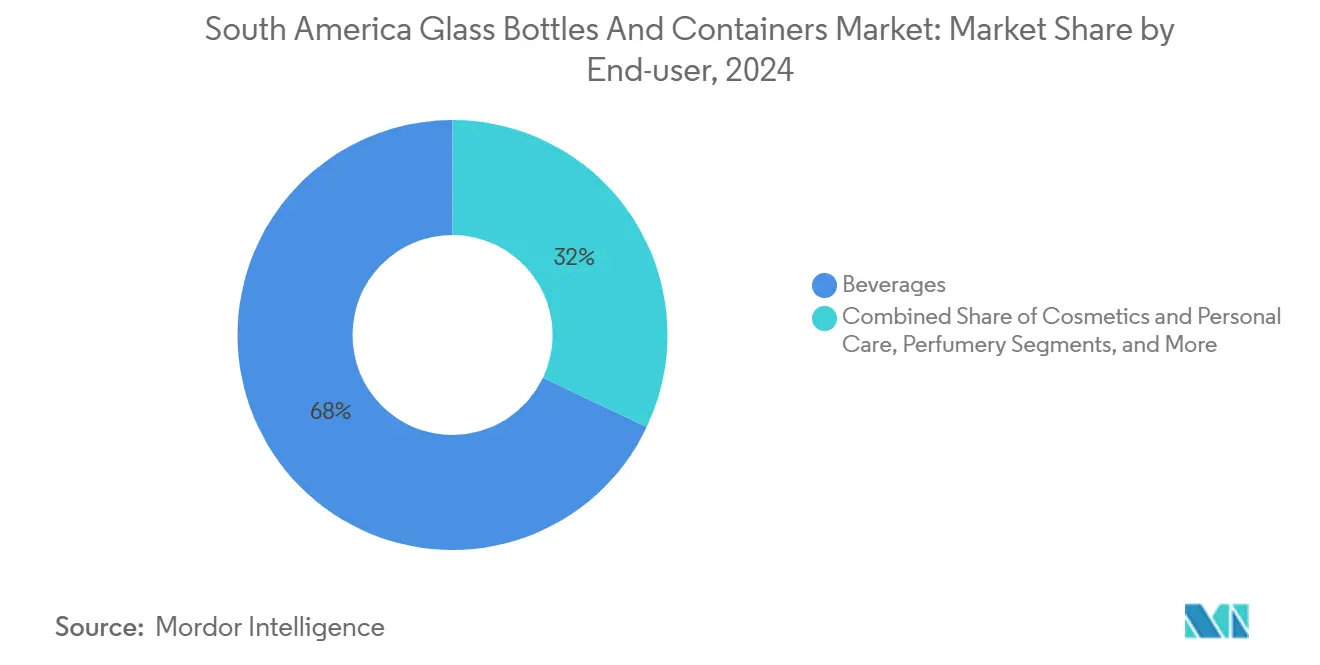

- 最終用途別では、飲料が2024年の南米ガラス瓶・容器市場シェアの67.97%を占めました。化粧品・パーソナルケア製品は2030年までのCAGR 5.27%で最も高い成長軌道を記録しました。

- 色別では、フリントガラスが南米ガラス瓶・容器市場の60.37%を占め、アンバーガラスは2025年から2030年にかけてCAGR 4.89%で成長すると予測されています。

- 国別では、アルゼンチンの南米ガラス瓶・容器市場は2025年から2030年にかけてCAGR 5.34%で成長すると予測されています。

南米ガラス瓶・容器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料・食品産業における持続可能な包装ソリューションへの需要増加 | +1.2% | ブラジル・アルゼンチンがコア市場、コロンビアが新興市場 | 中期(2〜4年) |

| アルコール消費の増加によるプレミアムガラス瓶使用の促進 | +0.8% | 地域全体、特にブラジル・コロンビアの都市部に集中 | 短期(2年以内) |

| 医薬品・化粧品セクターの拡大によるガラス容器採用の促進 | +0.7% | ブラジル・アルゼンチン・コロンビアの都市部 | 長期(4年以上) |

| リサイクル可能かつ非毒性包装材料を支持する政府規制 | +0.6% | MERCOSUR加盟国、各国EPR枠組み | 中期(2〜4年) |

| 地域のガラス製造施設への投資拡大 | +0.4% | コロンビアの製造回廊、ブラジルの工業地帯 | 長期(4年以上) |

| 都市市場におけるプレミアム包装への消費者嗜好 | +0.3% | ブラジル・アルゼンチン・コロンビアの大都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続可能な包装ソリューションへの需要増加

MERCOSUR全域の規制当局が新たなEPR法令にリサイクル可能性の閾値を組み込んでおり、ガラスへの構造的な転換を加速させ、ブランド戦略を閉ループモデルへと傾けています。ブラジルの「ノバ・インドゥストリア・ブラジル」プログラムは、包装ラインの改修と逆物流ネットワークの整備に600億米ドルの優遇融資枠を確保しており、非準拠プラスチック代替品のコストを引き上げる政策の好循環を生み出しています。国内廃棄物回収のギャップがこの優位性を増幅させています。ガラスは確立された買い戻しチャネルを享受しており、コンバーターが炉のエネルギー効率を改善するより高いカレット比率を確保できます。飲料多国籍企業は現在、2030年までに地域ポートフォリオの50〜70%のリサイクル含有量を達成することを約束しており、これが炉のデボトルネッキングプロジェクトを支える確固たる受注残に転換されています。その結果、持続可能性条項はマーケティングの訴求点から、高い回収率と低いライフサイクル排出量を持つサプライヤーを優遇するハード入札要件へと移行しています。

アルコール消費の増加によるプレミアムガラス瓶使用の促進

都市部のミレニアル世代とZ世代の消費者は、ガラスのみで包装されるクラフトスピリッツ、プレミアムビール、エステートワインへとアップグレードしており、基準となる人口動態トレンドを上回る数量成長を活性化しています。ブラジルのスピリッツ蒸留業者は2024年に低二桁台の出荷増を記録し、プレミアムSKUがメインストリーム製品を3対1の比率で上回り、真正性の証としてのガラスの価値を強化しています。VitroのトルカにおけるUS 7,000万ドルの炉改修により、日産銘板能力が230トンに増加し、プレステージスピリッツ、フレグランスフラコン、限定版飲料の生産に対応しており、プレミアム化の追い風に対するコンバーターの信頼を示しています。北米・欧州に輸出する地域のワイン生産者がテロワールの信頼性を強調するために重量瓶をさらに指定することで、単位数量が緩やかに増加する場合でも、価値面での南米ガラス瓶・容器市場のフットプリントが拡大しています。

医薬品・化粧品セクターの拡大による採用促進

南米の中間層は2030年までに2,500万人の消費者を追加すると予測されており、バリアグレードのアンバーまたはフリントバイアルに依存するスキンケア、フレグランス、ニュートラシューティカル製品に可処分所得を振り向けています。2024年にブラジルのドラッグストアでは化粧品ラインが前年比約18%増加し、地域のフィラーはますますガラスのドロッパーやジャーを選択して純粋さとリサイクル可能性を伝えています。特に市販のシロップや小児用製剤における医薬品の成長は、厳格な抽出物・溶出物の閾値を満たすタイプIIIおよびホウケイ酸塩ボトルへの需要を高めています。コロンビアのINVIMAは特定の薬品カテゴリーに対してリターナブルガラスシステムを承認しており、最大12回の再使用サイクルを可能にし、病院購買者の所有コストを削減しています。これらのトレンドは、光感受性分子を保護するアンバー形状を中心に、特殊ガラスに対する複数年にわたる需要を固定化しています。

リサイクル可能かつ非毒性材料を支持する政府規制

MERCOSUR内の新たな食品接触指令は、規定の回収割当を満たさない包装材料を禁止し、汚染やマイクロマイグレーションのリスクが高いポリマーよりもガラスを優先しています。アルゼンチンの「大規模投資促進制度」は、炭素強度を低下させる機械に対して加速償却と免税輸入を付与しており、CO₂プロファイルを30%低減する次世代酸素燃料炉の導入を財政的に魅力的にしています。チリの「包装生産者登録制度」は段階的な引き取り目標を強制し、ブランドオーナーがカレット供給保証とデータ豊富なトレーサビリティを提供するガラスサプライヤーと契約するよう促しています。このような政策の流れは、設備投資の回収期間を短縮し、飲料ボトラーをガラスへと向かわせ、南米ガラス瓶・容器市場の構造的な数量回復力を育んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガラス生産に関連する高エネルギーコスト | -0.9% | 地域全体、特にエネルギー集約型製造地帯 | 短期(2年以内) |

| 軽量かつコスト効率の高いプラスチック代替品との競合 | -0.7% | 地域全体の価格感応度の高い消費者セグメント | 中期(2〜4年) |

| 地域をまたいだ脆弱なガラス容器輸送における物流上の課題 | -0.5% | 国境をまたぐ貿易回廊、遠隔地の流通エリア | 長期(4年以上) |

| 一部の南米諸国におけるリサイクルインフラの不足 | -0.3% | 農村部、廃棄物管理が限られた小規模自治体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ガラス生産に関連する高エネルギーコスト

溶融炉は約1,500℃の温度で稼働し、天然ガスと電力を消費します。これらは合わせて売上原価の最大20%を占める可能性があり、生産者を関税変動と通貨変動にさらしています。O-I Glassは2025年7月にスポットガス価格が前年比42%急騰した際に間接費を抑制するため、一部ラインを閉鎖し、窯の経済性が商品価格に対して敏感であることを浮き彫りにしました。カレット供給はトンあたりのエネルギーを最大30%削減しますが、農村部での不十分な回収がブラジルとコロンビア以外では達成可能なリサイクル含有量比率を制限しています。これらのコスト逆風は利益率を圧迫し、予定された改修を遅らせる可能性があり、南米ガラス瓶・容器市場のスループット増加を抑制しています。

軽量かつコスト効率の高いプラスチック代替品との競合

PET容器は同等のガラス瓶の重量の10%程度しかなく、アンデス山脈を越える長距離ルートでパレットあたり最大30米ドルの輸送コスト削減に転換されます。Arca Continentalは2027年までにPET回収と閉ループフレーク能力に30億メキシコペソを投入することを約束しており、飲料大手が価格意識の高い買い物客向けのマルチフォーマットポートフォリオにプラスチックを引き続き組み込むことを示しています。低所得地域の小売業者は包装コストに根ざした心理的閾値を下回る価格で飲料を頻繁に販売しており、弾力性が高い場所ではガラスの数量を制限しています。その結果、ガラスコンバーターは中期的に代替脅威を防ぐために、紫外線バリア、化学的不活性、またはプレミアム美観などの機能的ニッチに集中する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:飲料が数量を牽引、化粧品が成長をリード

飲料は2024年の南米ガラス瓶・容器市場の67.97%を占めました。ブランドオーナーが味のプロファイルを保護し、知覚品質を高めるためにガラスに依存しているためです。セグメントの回復力は、ガラスを伝統的な物語に不可欠なものとして位置づけるワインとスピリッツのラベルと、純粋さを示すためにエンボス加工されたフリントボトルをますます活用するノンアルコール機能性飲料から生まれています。飲料に帰属する南米ガラス瓶・容器市場規模は、段階的なクラフトビールの発売と自治体ゾーンでの規制によるプラスチック禁止に支えられ、概ね見出し成長ペースで拡大すると予測されています。

化粧品・パーソナルケアは、サンパウロ、ボゴタ、ブエノスアイレスなどの都市部における向上志向の消費トレンドを反映し、2030年までのCAGR 5.27%で最も高い成長軌道を記録しています。高級スキンケアのリフィルラインは再使用を促す厚肉ジャーを使用し、ゼロウェイストへのコミットメントと一致し、平均単価を引き上げています。このセグメントの進展は、フレグランスフラコンで最初に完成されたラッカリング、酸エッチング、デジタル印刷などの装飾技術の相互汚染を通じて、南米ガラス瓶・容器産業にも恩恵をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

色別:フリントが支配、アンバーが加速

フリントガラスは2024年の南米ガラス瓶・容器市場の60.37%を占め、その透明性とブランディングの多様性に牽引されました。製品の視認性が品質指標として機能する透明な飲料・調味料用途のデフォルト選択肢であり続けています。バッチハウスは安定した原材料供給と高いカレット入手可能性からフリントを好み、コンバーターが炉の稼働時間を最大化できます。プレミアム飲料と透明包装食品の需要が高まるにつれ、フリント用途の南米ガラス瓶・容器市場規模は着実に拡大すると予想されています。

しかしアンバーガラスは、医薬品ラボとクラフトビール醸造業者が賞味期限を延長するUVシールド形状を採用するにつれ、2030年までのCAGR 4.89%の見通しで最も急成長している素材です。規制薬局方は特定の抗生物質とビタミン溶液に対して遮光包装を義務付けており、アンバー注文の基準ストリームを固定しています。スペシャルティティーとコールドブリューコーヒーのスタートアップも職人的な手がかりと機能的保護を融合させるためにアンバー330mlボトルに移行し、段階的なトン数を追加しています。これらのダイナミクスが組み合わさることで、炉のカラーキャンペーンが多様化し、南米ガラス瓶・容器市場の価値プールが拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

ブラジルは地域生産量の半分以上を占め、密集した消費者集積地に対応するサンパウロとリオデジャネイロ近郊の長年確立された炉クラスターを活用しています。「ノバ・インドゥストリア・ブラジル」の600億米ドルの近代化基金は低炭素炉への補助付き融資を提供し、市場リーダーが流動性の制約なく定期修理を計画できるようにしています。Ardagh、Wheaton、O-Iはカレット処理工場を炉と同一敷地に設置し、リサイクル含有量を高めエネルギー消費を削減しています。これらの統合ループは、南米ガラス瓶・容器市場における需要と供給の重力中心としてのブラジルの地位を強化しています。

コロンビアは突出した成長拠点であり、O-IのシパキラコンプレックスにおけるUS 1億2,000万ドルの拡張により、2つのフォアハースと高速化粧品ジャーラインが追加されています。[2]O-I Glass、「2024年度10-K年次報告書」、o-i.com貿易ゾーンのインセンティブにより輸入耐火物と燃焼設備のVATが免除され、トンあたりの設備投資を圧縮し、合弁事業を検討する第二層プレーヤーを引き付けています。INVIMAによるリターナブル医薬品容器の承認はシステム総コストを削減し、病院グループが使い捨てプラスチックよりもガラスを指定するよう促し、アンバーの需要を押し上げています。

アルゼンチンは「大規模投資促進制度」が2億米ドルを超えるプロジェクトに10年間の税制優遇を付与し、他の場所での炉建設とアップグレードを検討している投資家を引き付けることで、潜在的な上昇余地を提供しています。メンドーサの国内ワインボトラーはブドウ園拡張計画に合わせた供給安定を求めており、ブラジルの工場からの高い輸送コストを理由に現地炉能力のロビー活動を行っています。主要3カ国以外では、チリ、ペルー、エクアドルが合わせて一桁台のシェアを占めていますが、大都市回廊でのプレミアム飲料と化粧品消費の増加に伴い平均以上のCAGRを示しており、南米ガラス瓶・容器市場のロングテール拡大を支えています。

競合環境

地域の競技場は少数のグローバル大手に傾いていますが、新たな統合の動きが潜在的な再編を示しています。O-I Glassは2025年第1四半期にエネルギーコストショックを軽減するために能力を抑制しながらも、アメリカ部門で1億4,100万米ドルの営業利益を達成しました。ブラジル、コロンビア、ペルー、エクアドルにまたがるネットワークは顧客との近接性と範囲の経済性を提供し、迅速な色型変更を可能にしています。

ブラジルのモレイラ・サレス家は2025年3月にフランスを拠点とするVeralliaの画期的な買収を実行し、欧州ガラスフローに対する南米の影響力の深化と、ブラジルの炉アップグレードへの段階的な資本投入の可能性を予示しています。[3]アレッサンドロ・パロディ、「ブラジルのモレイラ・サレス家がフランスのボトラーVeralliaに対して買収提案を開始」、reuters.comこの動きはグローバルな競合他社数を統合し、通貨変動に対するヘッジとして地域調達を好む地域飲料大手への調達レバレッジを移行させる可能性があります。

技術的差別化は、再生可能電力と酸素燃料バーナーを組み合わせてCO₂排出量を最大40%削減し、NOₓレベルをEU基準以下に抑えるハイブリッド炉を中心に展開されています。例えばSaverglass社は、スループット効率を維持しながら電力消費を30%削減するパイロットシステムを導入し、持続可能性の向上がスループット効率を維持しながら達成できることを実証しました。軽量化、ホログラフィックエンボス加工、デジタルダイレクトトゥガラス印刷により、ブランドがプラスチックスリーブの環境負荷なく棚での存在感を高めることができるカスタマイズオプションが拡大しています。これらのイノベーションはガラスのプレミアムな雰囲気を強化し、南米ガラス瓶・容器市場の既存企業の利益率構造を守っています。

南米ガラス瓶・容器産業リーダー

Verallia SA

Ardagh Group S.A.

Gerresheimer Querétaro S.A. de C.V.

Vidrala SA

Owens-Illinois Perú S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:O-I Glassは近期の需要変化と上昇するガス価格に対応するため、南米の一部拠点で炉の閉鎖を実施しました。

- 2025年5月:O-I Glassは2025年第1四半期の営業利益1億4,100万米ドルを報告し、エネルギーの逆風にもかかわらずプレミアム飲料チャネルの回復力を挙げました。

- 2025年3月:ブラジルのモレイラ・サレス家がVeralliaの支配権を取得し、南米への設備投資の転換を示す統合の波を予示しました。

- 2025年2月:モレイラ・サレスグループからのさらなる説明により、地域製造の深化を目的としたVerallia買収の規制申請が確認されました。

南米ガラス瓶・容器市場レポートの調査範囲

南米ガラス瓶・容器市場レポートは、最終用途別に市場をセグメント化しています。飲料はアルコール飲料(ビール、ワイン、スピリッツ、サイダーや発酵飲料などのその他の飲料)とノンアルコール飲料(ジュース、炭酸飲料、乳製品ベース飲料、その他の飲料)にさらに分類されます。食品セグメントにはジャム、ゼリー、マーマレード、ハチミツ、ソーセージ、調味料、油、ピクルスなどが含まれます。その他のセグメントには化粧品・パーソナルケア、医薬品(バイアルとアンプルを除く)、香水が含まれます。市場は色別にもカテゴリー化されており、フリント、グリーン、アンバー、その他の色調が含まれ、国別ではブラジル、アルゼンチン、コロンビア、その他の南米地域が取り上げられています。予測は数量(トン)で提示されています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルとアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| ブラジル |

| アルゼンチン |

| コロンビア |

| その他の南米地域 |

| 最終用途別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルとアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

| 国別 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| その他の南米地域 | |||

レポートで回答される主要な質問

南米ガラス瓶・容器市場の2030年における予測数量は?

市場は2030年までに1,347万トンに達し、CAGR 3.97%で拡大する見込みです。

南米で需要をリードする最終用途カテゴリーはどれですか?

飲料は、ワイン、スピリッツ、プレミアムソフトドリンクの強い需要に支えられ、2024年の数量の67.97%を占めています。

アンバーガラスが他の色よりも速く成長している理由は何ですか?

医薬品メーカーとクラフト飲料メーカーが紫外線保護を必要としており、アンバーのCAGR見通し4.89%を牽引しています。

エネルギーコストは地域の生産能力決定にどのような影響を与えていますか?

高いガス価格が炉の閉鎖と段階的な改修を強いており、企業は効率化のためにハイブリッド溶融を採用するよう促されています。

南米でガラス瓶の主要生産拠点となっている国はどこですか?

ブラジルは最大の炉クラスターを有し、補助付き近代化基金と広範なカレットインフラの恩恵を受けています。

供給ダイナミクスを再形成する可能性のある最近の統合はどれですか?

モレイラ・サレス家によるVeralliaの買収は、南米の工場への投資を誘導し、地域の交渉力を強化する可能性があります。

最終更新日: