Tamanho e Participação do Mercado de Data Centers Hiperescala da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | |

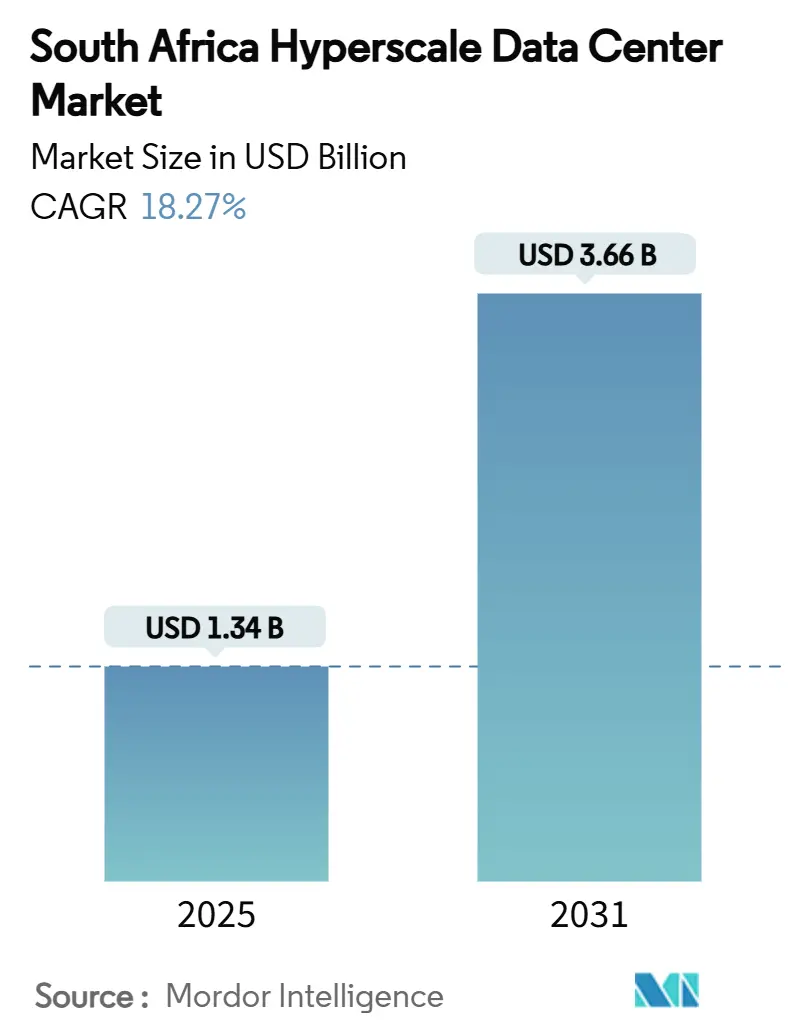

| Tamanho do Mercado (2025) | 1.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 18.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperescala da África do Sul por Mordor Intelligence

O tamanho do mercado de data centers hiperescala da África do Sul está em USD 1.339,26 milhões em 2025 e tem previsão de atingir USD 3.664,79 milhões até 2031, avançando a um CAGR de 18,27% no período. O acelerado dispêndio de capital por provedores globais de nuvem, a chegada de cabos submarinos de alta capacidade e mandatos rigorosos de soberania de dados combinam-se para manter a curva de crescimento elevada, enquanto a capacidade de carga de TI sobe de 626,07 MW para 971,97 MW a um CAGR de 7,61% - uma amplitude que sinaliza maior densidade em nível de rack, preços premium para salas preparadas para IA e margens crescentes para operadores capazes de entregar ambientes com resfriamento líquido. Pousos estratégicos dos cabos Equiano e 2Africa transformaram o país em um hub continental de tráfego, reduzindo os custos internacionais de largura de banda em até 70% e incentivando provedores de conteúdo a localizar cargas de trabalho sensíveis à latência. Simultaneamente, acordos de compra de energia renovável (PPAs) e projetos solares no local protegem os operadores da instabilidade da rede da Eskom, enquanto incentivos regulatórios vinculados à Política Nacional de Dados e Nuvem garantem demanda de base para hospedagem no país. A combinação do impulso de autoconstrução de hiperescaladores, um ecossistema de colocalização em maturação e a digitalização sustentada do setor de fintechs garante que o mercado de data centers hiperescala da África do Sul permaneça em um caminho de expansão de capacidade de longo prazo.

Principais Conclusões do Relatório

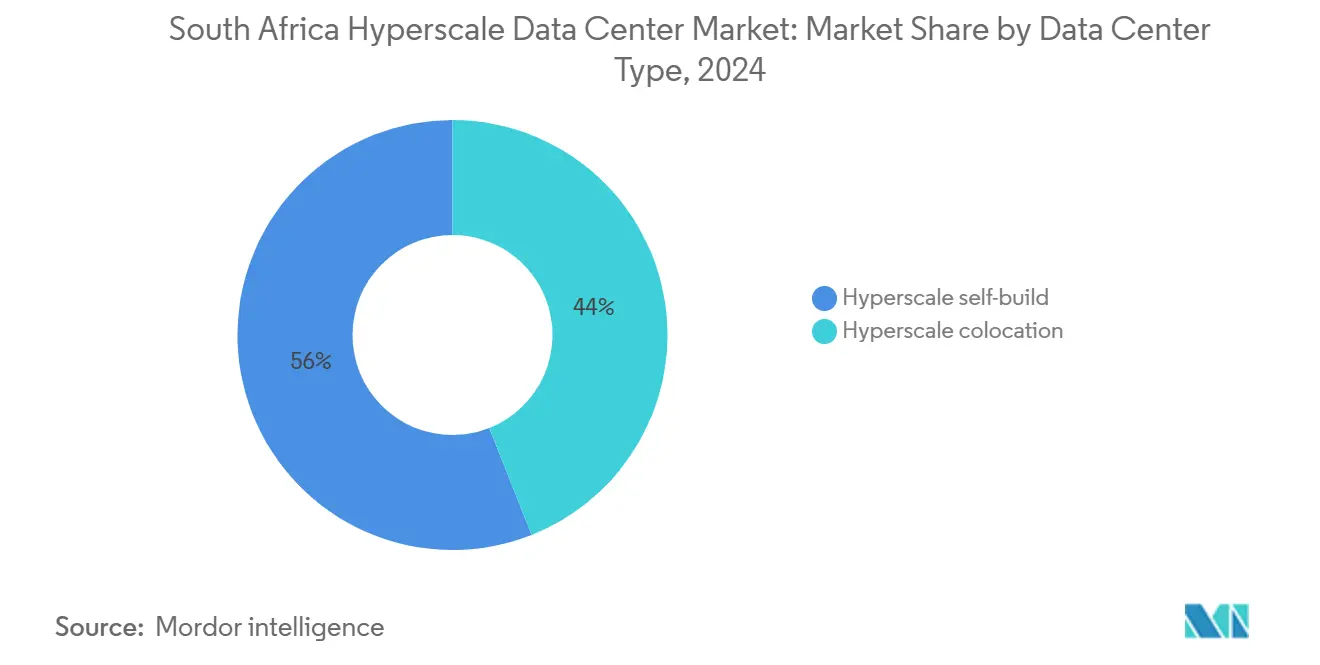

- Por tipo de data center, a colocalização hiperescala liderou com 56% de participação na receita em 2024; as instalações de autoconstrução hiperescala têm projeção de crescimento a um CAGR de 18,2% até 2031.

- Por componente, a infraestrutura de TI comandou 40,5% dos gastos de 2024, enquanto os sistemas de resfriamento avançam a um CAGR de 16,7% impulsionados por retrofits de resfriamento líquido orientados por IA.

- Por padrão de nível, o Nível III capturou 69% da capacidade de 2024, enquanto as instalações de Nível IV devem registrar um CAGR de 15,1% até 2031.

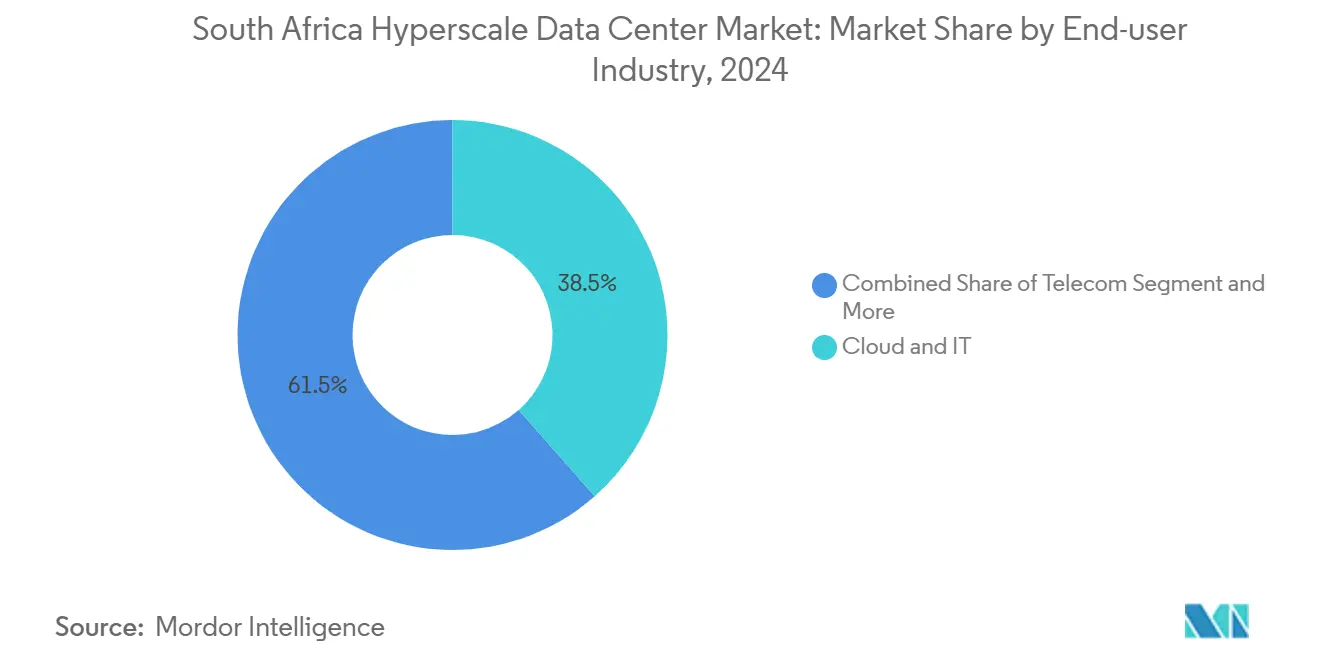

- Por setor do usuário final, as aplicações de nuvem e TI detinham 38,5% de participação do tamanho do mercado de data centers hiperescala da África do Sul em 2024 e manterão um CAGR de 18,3% até 2031.

- Por tamanho do data center, os sites massivos representaram 40,2% da carga instalada em 2024, mas os sites mega têm previsão de expansão a um CAGR de 19,8% ao longo do período de perspectiva.

Tendências e Perspectivas do Mercado de Data Centers Hiperescala da África do Sul

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos lançamentos de regiões de nuvem hiperescaladora | +3.20% | Gauteng, Cabo Ocidental | Médio prazo (2 a 4 anos) |

| Pousos de cabos submarinos (2Africa, Equiano) | +2.80% | Cabo Ocidental, KwaZulu-Natal | Longo prazo (≥ 4 anos) |

| Leis de soberania digital que exigem hospedagem local | +2.10% | Nacional | Curto prazo (≤ 2 anos) |

| PPAs renováveis aproveitando energia solar e eólica | +1.90% | Gauteng, Cabo Ocidental, Cabo Oriental | Médio prazo (2 a 4 anos) |

| Expansão de pagamentos móveis e RTP impulsionando hubs de Nível IV | +1.70% | Gauteng, Cabo Ocidental | Curto prazo (≤ 2 anos) |

| Nós de inferência de IA generativa necessitando de borda com resfriamento líquido | +2.30% | Gauteng, Cabo Ocidental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Lançamentos de Regiões de Nuvem Hiperescaladora

A região de Joanesburgo do Google entrou em operação em 2024, seguida pelo investimento de ZAR 5,4 bilhões (USD 0,30 bilhão) da Microsoft que prioriza serviços de IA [1].Blog do Google Cloud, "Nova região do Google Cloud agora aberta em Joanesburgo", google.com Empresas que demandam latência inferior a 20 ms para negociação de alta frequência, pagamentos no varejo e colaboração por vídeo estão migrando do hospedagem europeia, criando contratos de inquilino-âncora de 20 a 40 MW por região. A AWS reservou USD 400 milhões para corresponder a esses projetos, o que significa que cada zona de disponibilidade adicional eleva instantaneamente a demanda de base para o mercado de data centers hiperescala da África do Sul. Com cada lançamento de região de nuvem gerando anos de expansões dedicadas e vendas de interconexão cruzada, o volante de receita para colocalização atacadista e instalações de borda permanece poderoso.

Pousos de Cabos Submarinos Impulsionam a Infraestrutura de Conectividade

O projeto de 144 Tbps do Equiano e a arquitetura em anel do 2Africa redirecionam fundamentalmente o tráfego leste-oeste, reduzindo os custos de trânsito e remodelando a economia de entrega de conteúdo [2]Submarine Networks, "Equiano", submarine-networks.com. Os pontos de pouso de cabos na Cidade do Cabo e em Durban atuam agora como ímãs para construções densas em GPU, onde os hiperescaladores podem conectar-se diretamente à fibra internacional. O campus da Cidade do Cabo da Teraco apresenta latência de ida e volta internacional de um único dígito em milissegundos para Lisboa, uma vantagem de desempenho que atrai cargas de trabalho de inferência de IA, jogos eletrônicos e OTT para mais perto dos usuários finais.

Leis de Soberania Digital Exigem Hospedagem Local de Dados

A Política Nacional de Dados e Nuvem obriga o governo e os setores regulamentados a processar informações sensíveis domesticamente, efetivamente incorporando um prêmio de conformidade ao design das instalações e às especificações de tempo de atividade. As instituições financeiras devem manter os dados de compensação de pagamentos dentro do país sob as diretrizes do Banco de Reserva da África do Sul, impulsionando construções de Nível IV com disponibilidade de 99,995% para cargas de trabalho de missão crítica. A certeza regulatória impulsiona as reservas antecipadas para salas atacadistas, isolando o mercado de data centers hiperescala da África do Sul de desacelerações cíclicas.

PPAs Renováveis Aproveitam a Abundante Energia Solar e Eólica

A usina solar de 120 MW da Teraco, operacional em 2026, fornecerá 354.000 MWh anualmente a menos de ZAR 0,60 por kWh - metade da tarifa industrial da Eskom. Operadores que assinam PPAs de 15 anos reduzem a exposição aos custos voláteis do diesel e atendem simultaneamente aos mandatos de emissão líquida zero dos hiperescaladores. Os protótipos de resfriamento sem uso de água da Microsoft em Gauteng complementam esses PPAs ao reduzir tanto o consumo de eletricidade quanto de água, criando um diferenciador ponderado por ESG para as RFPs dos inquilinos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade da rede elétrica e inflação nos custos do diesel | -2.70% | Nacional, aguda em Gauteng | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra especializada em operação e manutenção de alta tensão | -1.90% | Nacional | Médio prazo (2 a 4 anos) |

| Moratórias de estresse hídrico sobre resfriamento evaporativo | -1.40% | Cabo Ocidental, Cabo Oriental | Longo prazo (≥ 4 anos) |

| Viés de alocação de GPU e ótica em favor das regiões de Nível 1 | -1.80% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade da Rede Elétrica e Inflação nos Custos do Diesel

Os episódios de cortes de energia da Eskom exigem que os operadores superdimensionem geradores e bancos de baterias, acrescentando 15% ao investimento inicial e inflando o custo operacional anual em 25 a 30% acima das normas globais [3].Data Centre Magazine, "South Africa Calls for Data Centers to Cut Grid Reliance", datacentremagazine.com Os preços do diesel subiram 40% desde 2024, e os intervalos de manutenção encurtados pelo aumento das horas de funcionamento comprimem ainda mais as margens. Operadores capazes de combinar painéis solares com armazenamento em baterias observam alívio imediato de custos e valor de marketing, transformando a fraqueza da rede elétrica em um fosso competitivo.

Escassez de Mão de Obra Especializada em Operações Elétricas de Alta Tensão e Mecânicas

O pipeline das faculdades técnicas preenche apenas dois terços da demanda anual por especialistas em chaves de seccionamento de 11 kV e técnicos de resfriamento líquido, forçando os operadores a importar expertise com prêmios salariais de 40 a 50%. Atrasos nos vistos e a fadiga de rotação elevam os riscos do projeto e prolongam os cronogramas de comissionamento, um gargalo que deverá persistir até pelo menos 2028, apesar dos gastos do governo com treinamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: O Impulso da Autoconstrução Acelera

A capacidade de autoconstrução está escalando a um CAGR de 18,2%, mesmo com a colocalização ainda detendo 56% da receita de 2024 no mercado de data centers hiperescala da África do Sul. Os hiperescaladores percebem as instalações proprietárias como a única maneira de garantir racks de 80 kW, resfriamento líquido e envelopes térmicos de 200 W por GPU. A colocalização continua prosperando na densidade de interconexão; a aquisição da Teraco pela Digital Realty estendeu sua liderança em conexões cruzadas para mais de 25.000 portas ativas, preservando seu papel como núcleo neutro para operadoras para empresas. Ao longo do horizonte de previsão, o tamanho do mercado de data centers hiperescala da África do Sul vinculado a projetos de autoconstrução poderá superar USD 1,5 bilhão, mas os campi de colocalização com alta densidade de operadoras continuarão atendendo ao tráfego multicloud sensível à latência, garantindo que ambos os modelos cresçam em paralelo.

Os hiperescaladores aceitam maior investimento inicial para garantir layouts de padrão de IA; o plano de ZAR 5,4 bilhões (USD 0,30 bilhão) da Microsoft em Gauteng combina loops de resfriamento líquido direto ao chip com PPAs de 100% de energia renovável para atingir as metas de carbono dos Escopos 1 a 3. Os colos estão reagindo lançando blocos de construção sob medida dentro dos campi existentes para que os inquilinos possam sobrepor resfriamento personalizado a uma espinha dorsal compartilhada. Essa hibridização mantém a participação de mercado de data centers hiperescala da África do Sul da colocalização estável, mas desloca o mix de margem em direção ao espaço branco premium ajustado para IA.

Por Componente: Os Sistemas de Resfriamento Impulsionam a Evolução da Infraestrutura

Os equipamentos de TI permanecem o maior item de gasto com 40,5% em 2024, mas o resfriamento é o item de linha de crescimento mais rápido, com um CAGR de 16,7% até 2030, à medida que a densidade média de rack triplica. O tamanho do mercado de data centers hiperescala da África do Sul alocado para resfriamento poderá superar USD 680 milhões até 2031, dada a adoção de loops secundários de recuperação de calor e imersão dielétrica para GPUs.

Os sistemas elétricos escalam em conjunto: blocos de UPS de 30 MW e baias de alimentação de 275 kV tornam-se padrão à medida que megacampi emergem. "Módulos de energia" modulares reduzem em 20 semanas os cronogramas de construção, uma alavanca crítica para capturar RFPs de hiperescaladores. No lado mecânico, as plantas de água gelada dão lugar a fileiras de trocadores de calor de porta traseira e tanques de imersão. Fornecedores de componentes capazes de agrupar bombas, coletores de unidades de distribuição de resfriamento e sensores de detecção de vazamentos encontram clientes prontos, reforçando sua posição no setor de data centers hiperescala da África do Sul.

Por Padrão de Nível: A Demanda por Nível IV Reflete Requisitos de Missão Crítica

O Nível III ainda domina na capacidade instalada, mas o CAGR de 15,1% do Nível IV mostra que os compradores pagam voluntariamente um prêmio de 40% no investimento para obter disponibilidade de cinco noves. A proliferação de plataformas de pagamentos móveis e mesas de negociação sempre ativas não deixa tolerância para tempo de inatividade, explicando por que a participação de mercado de data centers hiperescala da África do Sul do Nível IV está se ampliando dentro das licitações do setor de serviços bancários, financeiros e de seguros (BFSI) e do setor público.

A instabilidade da rede elétrica aumenta o risco de apagões, empurrando as especificações de aquisição em direção a trens de energia 2N, reservas de diesel de 72 horas e armazenamento de água no local. A instalação de USD 160 milhões da Equinix em Joanesburgo adota design completo de Nível IV para se diferenciar dos concorrentes de Nível III, sinalizando uma fuga duradoura em direção à resiliência.

Por Setor do Usuário Final: A Dominância de Nuvem e TI Reforça o Crescimento

Nuvem e TI já comandam 38,5% da demanda de 2024 e continuam crescendo a um CAGR de 18,3%, tornando-os o segmento maior e mais rápido dentro do mercado de data centers hiperescala da África do Sul. As operadoras de telecomunicações mantêm racks estáveis para nós de CDN, enquanto as cargas de trabalho do setor BFSI expandem 14% anualmente à medida que os bancos migram para plataformas com API em primeiro lugar.

Empresas de manufatura que implantam gateways de IIoT precisam de processamento regional para manutenção preditiva, enquanto a digitalização do setor público leva aplicativos de governo eletrônico para salas de Nível IV. As cargas de comércio eletrônico no varejo aumentam com a entrada da Amazon, e as produtoras de mídia localizam bibliotecas de streaming para reduzir as taxas de pareamento. Cada setor vertical adiciona MW incrementais consistentes, alimentando uma rampa de demanda cumulativa que sustenta a confiança dos operadores no pipeline.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho do Data Center: As Instalações Mega Lideram a Expansão de Capacidade

As salas massivas (25 a 60 MW) permanecem a construção base, mas os sites mega apresentam o maior CAGR de 19,8%, pois o treinamento de IA favorece clusters de GPU concentrados. O tamanho do mercado de data centers hiperescala da África do Sul vinculado a campi mega poderá superar USD 1 bilhão até 2030, com a Digital Realty avaliando projetos de 100 MW em parcelas de 60 hectares em Gauteng.

Os formatos mega reduzem o custo operacional unitário em 15 a 20% por meio de resfriadores compartilhados e alimentadores de alta capacidade, mas apenas os operadores com solidez patrimonial podem financiar construções em múltiplas fases.

Análise Geográfica

Gauteng situa-se no epicentro do mercado de data centers hiperescala da África do Sul, hospedando mais de 60% da carga de TI implantada e virtualmente todos os campi de autoconstrução ativos. Sua malha de fibra óptica, concentração de serviços financeiros e proximidade ao Aeroporto Internacional OR Tambo criam uma atração gravitacional para novos entrantes. No entanto, a dependência da rede fragilizada da Eskom leva os operadores a instalar subestações privadas e painéis solares, elevando ligeiramente os custos de construção, mas oferecendo densidade de clientes incomparável.

O Cabo Ocidental forma o polo secundário de crescimento graças ao pouso do cabo Equiano na Cidade do Cabo e aos abundantes recursos de energia solar e eólica que atraem inquilinos conscientes de ESG. A latência para os pontos de troca europeus abaixo de 170 ms posiciona a província como o nó de saída continental para o tráfego SaaS intercontinental. As regras provinciais de estresse hídrico incentivam a adoção antecipada de resfriamento em circuito fechado, garantindo que novas salas atendam a futuras restrições regulatórias sem custos de retrofit.

KwaZulu-Natal e Cabo Oriental completam o panorama. O porto de Durban e o pouso do 2Africa posicionam KwaZulu-Natal para nós de borda que atendem à logística marítima e usuários de jogos eletrônicos, embora a base empresarial local permaneça pequena. Os corredores de vento do Cabo Oriental permitem projetos com PUE abaixo de 1,0 usando resfriamento gratuito por nove meses ao ano, tornando-o candidato para megacampi liderados por energias renováveis. As alocações de infraestrutura governamental de ZAR 158,54 bilhões (USD 8,83 bilhões) em projetos de TIC poderiam acelerar as aprovações de pipeline, expandindo o setor de data centers hiperescala da África do Sul para regiões anteriormente subatendidas.

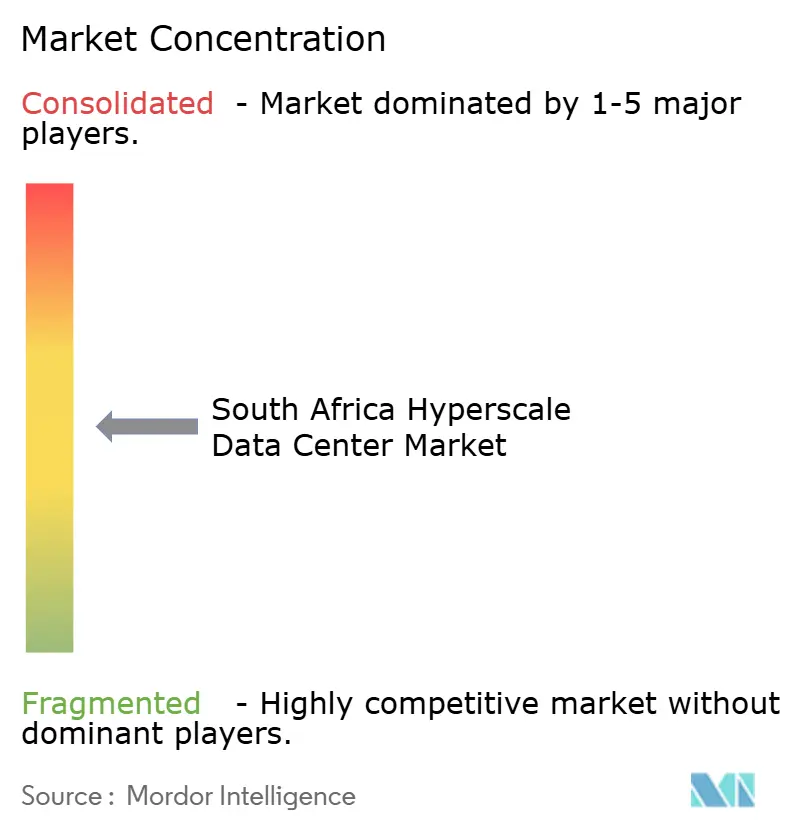

Cenário Competitivo

O mercado apresenta consolidação moderada. A aquisição da Teraco pela Digital Realty por USD 1,7 bilhão criou o maior player individual, integrando imediatamente 228 MW de capacidade ativa e mais de 25.000 conexões cruzadas. A estreia de USD 160 milhões da Equinix reduziu a diferença, transformando a colocalização premium em uma corrida de dois participantes sustentada por capital global. Juntos, os dois primeiros controlam aproximadamente 55% do inventário ativo, dando-lhes escala para negociar condições favoráveis de PPA e alocações prioritárias de GPU.

Os hiperescaladores adotam modelos mistos - Microsoft e Google impulsionam projetos de autoconstrução ao mesmo tempo em que mantêm presença em colocalização para densidade de interconexão, garantindo que nenhum fornecedor único controle toda a carteira. Especialistas regionais como Africa Data Centres e Raxio Group aproveitam licenças locais e relacionamentos com concessionárias municipais de energia para conquistar posições de nicho, especialmente em mercados de borda e secundários. A diferenciação tecnológica agora depende da competência em resfriamento líquido e integração de renováveis; as salas preparadas para imersão da Teraco e a usina solar de 120 MW oferecem vantagens tangíveis, enquanto a malha IBX global da Equinix concede acesso instantâneo a mais de 250 nuvens.

Startups nos segmentos de resfriamento e DCIM, incluindo fornecedores de tanques de imersão e plataformas de gestão de instalações orientadas por IA, obtêm entrada via implantações piloto que reduzem o PUE e automatizam a manutenção preditiva. À medida que as alocações de GPU se afrouxam após 2026, o campo de jogo poderá se nivelar, mas a intensidade de capital permanece uma barreira, mantendo o mercado de data centers hiperescala da África do Sul relativamente concentrado em comparação com colocalização empresarial ou de borda.

Líderes do Setor de Data Centers Hiperescala da África do Sul

Teraco Data Environments

Africa Data Centres

Vantage Data Centers

Amazon Web Services

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Visa inaugurou seu primeiro data center na África em Joanesburgo, demonstrando a confiança de multinacionais no processamento local.

- Março de 2025: A Microsoft comprometeu ZAR 5,4 bilhões (USD 289 milhões) para ampliar a infraestrutura de nuvem e IA, seu maior investimento local até à data.

- Janeiro de 2025: O Google Cloud ativou sua região de Joanesburgo, oferecendo serviços de baixa latência em todo o continente.

- Dezembro de 2024: A Africa50 investiu USD 15 milhões no Raya Data Center para fortalecer a capacidade regional.

- Novembro de 2024: A Teraco obteve um empréstimo de 8 bilhões de rands (USD 442 milhões) da Absa para uma expansão preparada para IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Consideramos o mercado de centros de dados de hiperescala da África do Sul como o gasto anual em instalações que fornecem >=10 MW de carga de TI dedicada a um único inquilino de nuvem, quer seja operado pelo proprietário ou alugado em termos grossistas. Cada local utiliza estruturas modulares eléctricas, de refrigeração e de rede que permitem uma expansão quase linear e opera com resiliência de Nível III ou superior.

Exclusão do âmbito de aplicação: as salas de servidores de pequenas empresas, as salas de colocação de retalho multilocatário com menos de 10 MW e os micro-sites periféricos estão fora deste âmbito de aplicação.

Visão geral da segmentação

- Por Tipo de Data Center

- Autoconstrução Hiperescala

- Colocalização Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidade de Distribuição de Energia

- Chaves de Transferência e Quadros de Distribuição

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Envoltória

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções de DCIM e BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor do Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Data Center

- Grande (Igual ou inferior a 25 MW)

- Massivo (Superior a 25 MW e igual ou inferior a 60 MW)

- Mega (Superior a 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram consultores de engenharia locais, planeadores de serviços públicos, chefes de operações de campus e gestores de aquisições de nuvens em Gauteng e Western Cape. Estas conversas validaram os pressupostos de rampa de carga, os objectivos típicos de eficácia de utilização de energia (PUE) e os diferenciais de custo de importação de aparelhagem de comutação, preenchendo lacunas que os documentos por si só não conseguiam resolver.

Pesquisa documental

O nosso trabalho documental começa com indicadores macro públicos, estatísticas de produção de eletricidade da Eskom, absorção de banda larga fixa e dados de tráfego de Internet da Independent Communications Authority of South Africa, anúncios de regiões de computação em nuvem registados no Submarine Cable Map e séries de custos de mão de obra da Statistics South Africa. Acrescentamos informações de organismos comerciais, como a South African Cloud and Data Centre Association, dados aduaneiros sobre hardware de TI de alta densidade e registos de empresas dos principais criadores.

Para avaliar os balanços e os fluxos de capital dos operadores, os analistas consultam os Hoovers da D&B e os arquivos de notícias da Dow Jones Factiva e, em seguida, fazem uma leitura cruzada dos documentos orçamentais do governo para identificar os incentivos à energia verde que influenciam diretamente a economia dos edifícios. As fontes listadas ilustram a nossa abordagem; muitas outras referências informam verificações granulares ao longo do caminho.

Dimensionamento e previsão de mercado

Uma reconstrução de cima para baixo começa com o consumo de energia dos centros de dados nacionais, subtrai os volumes que não são de hiperescala e, em seguida, aplica taxas de penetração medidas de >=10 MW construídos por ano. Os resultados são testados através de verificações ascendentes selectivas, contagens de campus por amostragem, custo unitário médio contratado (USD / MW) vezes a capacidade observada e ajustados quando os deltas excedem 7%. As principais variáveis do modelo incluem o desembarque de novos cabos submarinos, os prazos de ativação da região das nuvens, os prémios de geração a diesel, a adoção de PPA renováveis, o desvio médio da PUE e as trajectórias cambiais ZAR-USD. As previsões a cinco anos empregam regressão multivariada nesses factores com uma sobreposição ARIMA para captar choques cíclicos de disponibilidade da rede assinalados por fontes primárias. As áreas de lacuna, como as construções privadas não divulgadas, são colmatadas por bandas de cenários ancoradas nas tendências de envio dos fornecedores.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variância em relação ao consumo da rede, manifestos de importação e propostas de construção; as anomalias accionam o retrabalho do analista antes da aprovação. Os relatórios são actualizados anualmente e qualquer evento material, redefinição de tarifas de serviços públicos, novo campus de hiperscaler ou regulamento de corte de carga é rapidamente atualizado para que os clientes recebam sempre a visão mais recente.

Porque é que a nossa Linha de Base do Centro de Dados Hiperescala da África do Sul comanda a fiabilidade

Os números publicados divergem frequentemente porque as empresas misturam gastos empresariais, de colocation e de hiperescala, escolhem anos-base diferentes ou avançam com curvas de utilização agressivas.

Ao limitar o âmbito a construções >=10 MW, ao alinhar as conversões de moeda com as médias trimestrais do Banco de Reserva da África do Sul e ao atualizar o modelo a cada doze meses, Mordor proporciona um ponto intermédio rastreável entre os decks optimistas dos promotores e os resumos de investimento conservadores.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 1,34 B (2025) | Inteligência de Mordor | - |

| 2,16 MIL MILHÕES DE DÓLARES (2024) | Consultoria Regional A | Combina todos os tipos de centros de dados e conta as despesas CAPEX completas em vez de despesas de projeto anualizadas |

| 1,6 MIL MILHÕES DE DÓLARES (2027) | Jornal de Negócios B | Utiliza um ano de referência posterior e modela as receitas com base na capacidade de saída, em vez de uma aceleração faseada |

Em conjunto, a comparação mostra que, embora outros forneçam uma visão direcional útil, o âmbito disciplinado, a seleção de variáveis e a cadência de atualização da Mordor produzem uma base equilibrada e pronta a tomar decisões em que os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do gasto em data centers hiperescala na África do Sul hoje e qual é o seu ritmo de crescimento?

O gasto é de USD 1.339,26 milhões em 2025 e tem previsão de atingir USD 3.664,79 milhões até 2031, refletindo um CAGR de 18,27%.

Quais províncias atraem a maioria das novas construções de instalações?

Gauteng hospeda mais de 60% da carga de TI instalada, enquanto o Cabo Ocidental é o nó secundário de crescimento mais rápido devido aos pousos de cabos submarinos e à abundância de energias renováveis.

Por que as salas de Nível IV estão ganhando impulso?

As cargas de trabalho do setor de serviços financeiros e do setor público necessitam de 99,995% de tempo de atividade durante interrupções na rede elétrica, impulsionando a capacidade de Nível IV a um CAGR de 15,1% até 2031.

Quais tecnologias de resfriamento os operadores estão adotando para racks de IA?

Os sistemas de resfriamento líquido, incluindo trocadores de calor de porta traseira e loops diretos ao chip, estão expandindo a um CAGR de 16,7% para lidar com densidades de GPU de 80 kW por rack.

Como os riscos de fornecimento de energia estão sendo mitigados?

Os operadores assinam PPAs de longo prazo de energia solar e eólica e constroem geração no local - a usina solar de 120 MW da Teraco reduz os custos de energia pela metade e protege as instalações contra os cortes de energia da Eskom.

Qual segmento do usuário final gera maior demanda?

As cargas de trabalho de nuvem e TI detêm 38,5% da capacidade de 2024 e estão expandindo a um CAGR de 18,3% à medida que os hiperescaladores lançam regiões de Joanesburgo e migram dados empresariais para o país.

Página atualizada pela última vez em: