Tamaño y participación del mercado de centros de datos de hiperescala en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | |

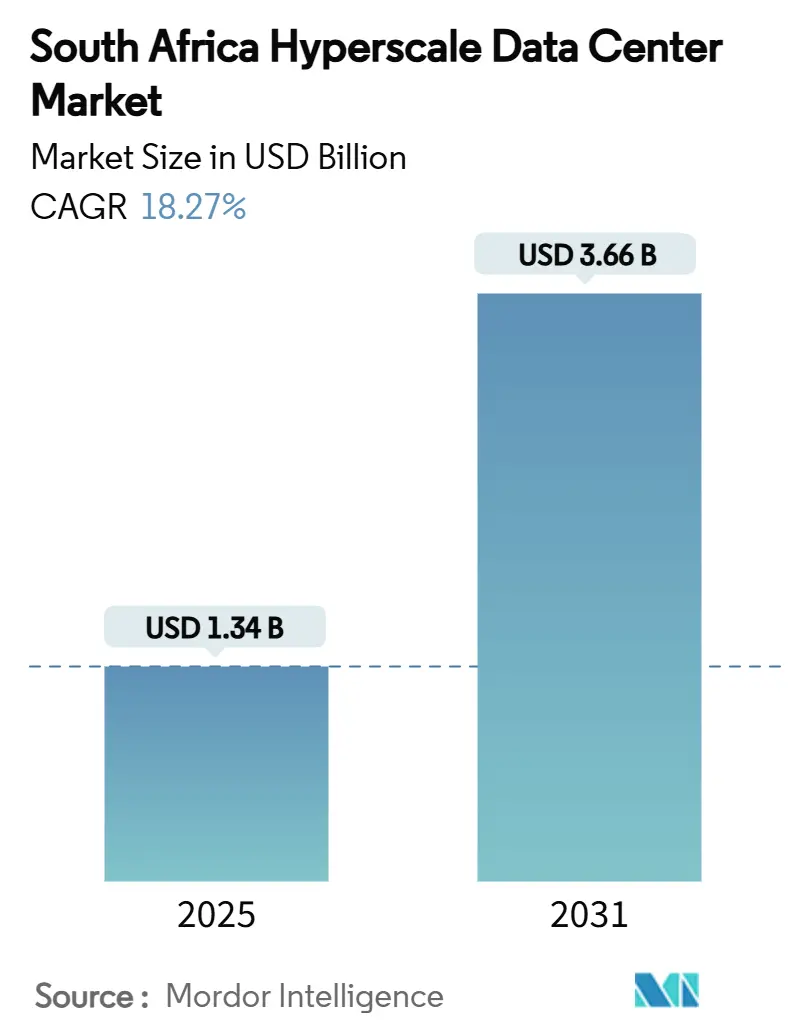

| Tamaño del Mercado (2025) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.66 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 18.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de hiperescala en Sudáfrica por Mordor Intelligence

El tamaño del mercado de centros de datos de hiperescala en Sudáfrica se sitúa en USD 1.339,26 millones en 2025 y se prevé que alcance los USD 3.664,79 millones en 2031, avanzando a una CAGR del 18,27% durante el período. El acelerado gasto de capital por parte de los proveedores globales de nube, la llegada de cables submarinos de alta capacidad y los estrictos mandatos de soberanía de datos se combinan para mantener la curva de crecimiento pronunciada, mientras que la capacidad de carga de TI escala de 626,07 MW a 971,97 MW a una CAGR del 7,61%, una diferencia que señala una mayor densidad a nivel de bastidor, precios premium para salas preparadas para IA y márgenes en expansión para los operadores capaces de ofrecer entornos con refrigeración líquida. Los desembarcos estratégicos de los cables Equiano y 2Africa han convertido al país en un centro de tráfico continental, reduciendo los costos de ancho de banda internacional hasta en un 70% y alentando a los proveedores de contenido a localizar cargas de trabajo sensibles a la latencia. Simultáneamente, los acuerdos de compra de energía renovable (PPA) y los proyectos solares en sitio protegen a los operadores de la inestabilidad de la red de Eskom, mientras que los incentivos regulatorios vinculados a la Política Nacional de Datos y Nube garantizan una demanda base para el alojamiento en el país. La combinación del impulso de la autoconstrucción de los hiperescaladores, un ecosistema de colocación en maduración y la sostenida digitalización del sector fintech garantiza que el mercado de centros de datos de hiperescala en Sudáfrica permanezca en una trayectoria de expansión de capacidad a largo plazo.

Conclusiones clave del informe

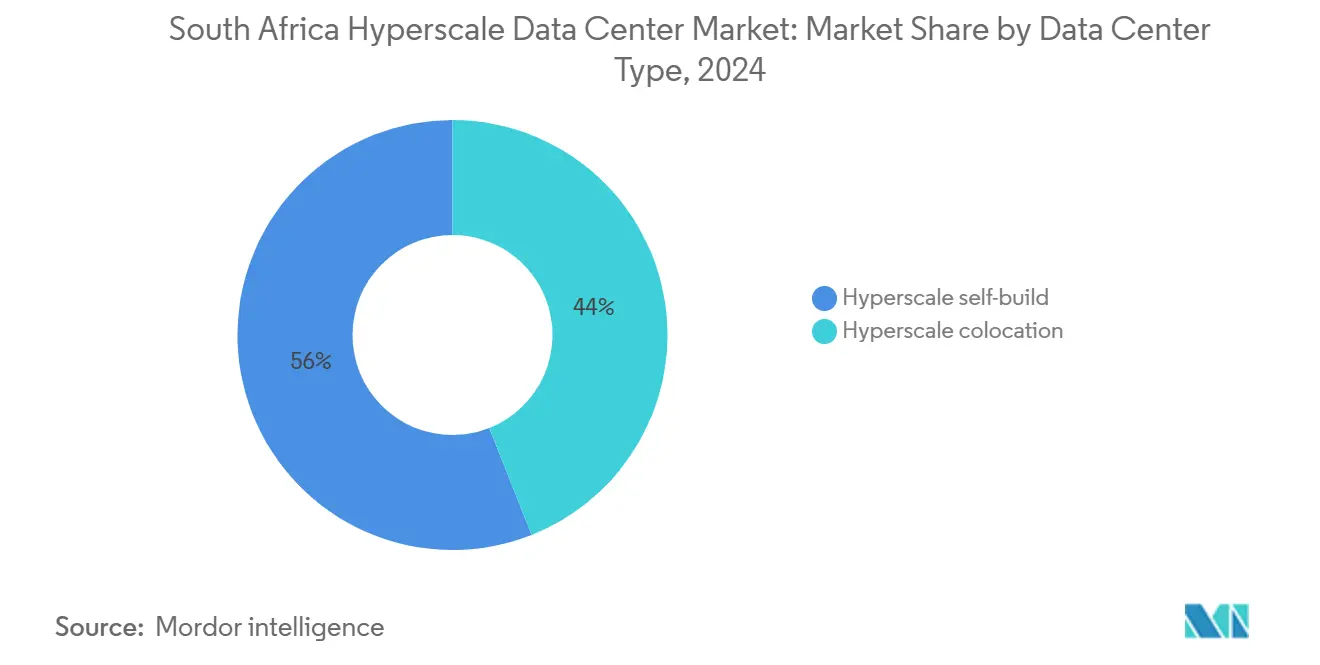

- Por tipo de centro de datos, la colocación de hiperescala lideró con una participación de ingresos del 56% en 2024; se proyecta que las instalaciones de autoconstrucción de hiperescala crezcan a una CAGR del 18,2% hasta 2031.

- Por componente, la infraestructura de TI concentró el 40,5% del gasto de 2024, mientras que los sistemas de refrigeración avanzan a una CAGR del 16,7% impulsados por las adaptaciones de refrigeración líquida para IA.

- Por estándar de nivel, el Nivel III captó el 69% de la capacidad de 2024, mientras que las instalaciones de Nivel IV están destinadas a registrar una CAGR del 15,1% hasta 2031.

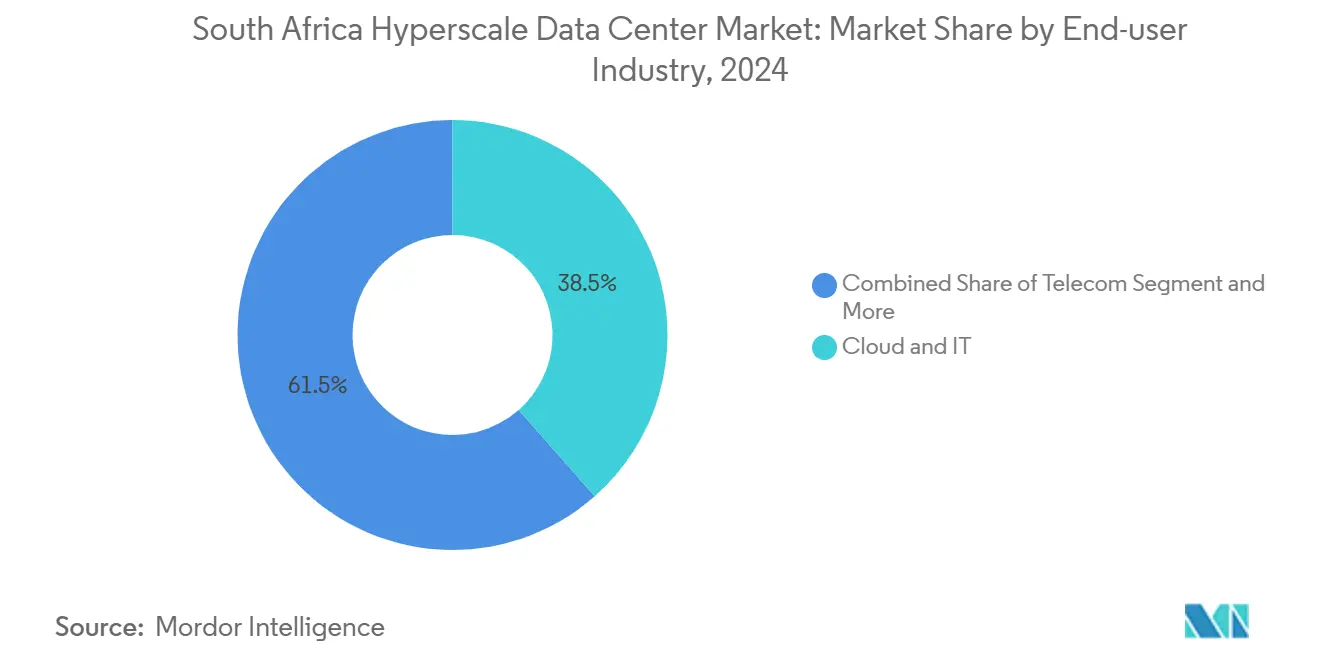

- Por industria de usuario final, las aplicaciones de nube y TI mantuvieron una participación del 38,5% del tamaño del mercado de centros de datos de hiperescala en Sudáfrica en 2024 y mantendrán una CAGR del 18,3% hasta 2031.

- Por tamaño del centro de datos, los sitios masivos representaron el 40,2% de la carga instalada en 2024, pero se prevé que los sitios mega se expandan a una CAGR del 19,8% durante el período de proyección.

Tendencias e información del mercado de centros de datos de hiperescala en Sudáfrica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Auge en los lanzamientos de regiones de nube de hiperescala | +3.20% | Gauteng, Cabo Occidental | Mediano plazo (2-4 años) |

| Desembarcos de cables submarinos (2Africa, Equiano) | +2.80% | Cabo Occidental, KwaZulu-Natal | Largo plazo (≥ 4 años) |

| Leyes de soberanía digital que exigen alojamiento local | +2.10% | Nacional | Corto plazo (≤ 2 años) |

| PPA de energías renovables que aprovechan la energía solar y eólica | +1.90% | Gauteng, Cabo Occidental, Cabo Oriental | Mediano plazo (2-4 años) |

| Auge del dinero móvil y los sistemas de pago en tiempo real que impulsan centros de Nivel IV | +1.70% | Gauteng, Cabo Occidental | Corto plazo (≤ 2 años) |

| Nodos de inferencia de IA generativa que requieren refrigeración líquida en el borde | +2.30% | Gauteng, Cabo Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los lanzamientos de regiones de nube de hiperescala

La región de Google en Johannesburgo entró en funcionamiento en 2024, seguida por la construcción de capacidad de Microsoft por ZAR 5.400 millones (USD 0,30 mil millones) que prioriza los servicios de IA [1].Blog de Google Cloud, "La nueva región de Google Cloud ya está abierta en Johannesburgo", google.com Las empresas que exigen una latencia inferior a 20 ms para negociación de alta frecuencia, pagos minoristas y colaboración por vídeo están migrando desde el alojamiento europeo, creando contratos de inquilino ancla de 20 a 40 MW por región. AWS ha reservado USD 400 millones para igualar estas implantaciones, lo que significa que cada zona de disponibilidad adicional eleva instantáneamente la demanda base del mercado de centros de datos de hiperescala en Sudáfrica. Con cada lanzamiento de región de nube generando años de expansiones dedicadas y ventas de interconexión cruzada, el volante de ingresos para la colocación mayorista y las instalaciones de borde sigue siendo poderoso.

Los desembarcos de cables submarinos impulsan la infraestructura de conectividad

El diseño de 144 Tbps de Equiano y la arquitectura en anillo de 2Africa reencaminan fundamentalmente el tráfico de este a oeste, reduciendo drásticamente los costos de tránsito y redefiniendo la economía de la distribución de contenido [2]Submarine Networks, "Equiano", submarine-networks.com. Los puntos de desembarco de cables en Ciudad del Cabo y Durban actúan ahora como imanes para construcciones de alta densidad de GPU donde los hiperescaladores pueden terminar directamente en fibra internacional. El campus de Teraco en Ciudad del Cabo muestra una latencia de ida y vuelta internacional de un solo dígito en milisegundos a Lisboa, una ventaja de rendimiento que acerca las cargas de trabajo de inferencia de IA, juegos y transmisión en línea a los usuarios finales.

Las leyes de soberanía digital exigen el alojamiento local de datos

La Política Nacional de Datos y Nube obliga al gobierno y a las industrias reguladas a procesar información sensible en el país, incorporando efectivamente una prima de cumplimiento en el diseño de las instalaciones y las especificaciones de tiempo de actividad. Las instituciones financieras deben mantener los datos de compensación de pagos dentro del país según las directrices del Banco de Reserva de Sudáfrica, lo que impulsa las construcciones de Nivel IV con una disponibilidad del 99,995% para cargas de trabajo de misión crítica. La certeza regulatoria impulsa la reserva anticipada de salas mayoristas, protegiendo al mercado de centros de datos de hiperescala en Sudáfrica contra las desaceleraciones cíclicas.

Los PPA de energías renovables aprovechan la abundante energía solar y eólica

La granja solar de 120 MW de Teraco, operativa en 2026, suministrará 354.000 MWh anuales a menos de ZAR 0,60 por kWh, la mitad de la tarifa industrial de Eskom. Los operadores que firman PPA a 15 años reducen simultáneamente la exposición a los costos volátiles del diésel y cumplen los mandatos de cero emisiones netas de los hiperescaladores. Los prototipos de refrigeración sin agua de Microsoft en Gauteng complementan estos PPA al reducir tanto el consumo de electricidad como el de agua, creando un diferenciador ponderado por criterios ESG para las solicitudes de propuesta de los inquilinos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Inestabilidad de la red e inflación del costo del diésel | -2.70% | Nacional, aguda en Gauteng | Corto plazo (≤ 2 años) |

| Escasez de talento especializado en operación y mantenimiento de alta tensión | -1.90% | Nacional | Mediano plazo (2-4 años) |

| Moratorias por estrés hídrico sobre la refrigeración evaporativa | -1.40% | Cabo Occidental, Cabo Oriental | Largo plazo (≥ 4 años) |

| Sesgo en la asignación de GPU y componentes ópticos hacia las regiones de nivel 1 | -1.80% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad de la red e inflación del costo del diésel

Los episodios de cortes de carga de Eskom obligan a los operadores a sobredimensionar los grupos electrógenos y los bancos de baterías, añadiendo un 15% al gasto de capital inicial e inflando el gasto operativo anual entre un 25% y un 30% por encima de las normas globales [3].Data Centre Magazine, "Sudáfrica pide a los centros de datos que reduzcan su dependencia de la red", datacentremagazine.com Los precios del diésel han aumentado un 40% desde 2024, y los intervalos de mantenimiento acortados por el mayor número de horas de funcionamiento comprimen aún más los márgenes. Los operadores capaces de combinar paneles solares con almacenamiento de baterías obtienen un alivio inmediato de costos y valor de marketing, convirtiendo la debilidad de la red en una ventaja competitiva.

Escasez de talento especializado en operaciones eléctricas de alta tensión y mecánicas

El sistema de institutos técnicos cubre solo dos tercios de la demanda anual de especialistas en interruptores de 11 kV y técnicos de refrigeración líquida, lo que obliga a los operadores a importar experiencia con primas salariales del 40% al 50%. Los retrasos en la tramitación de visados y la fatiga por rotación elevan los riesgos de los proyectos y prolongan los plazos de puesta en marcha, un cuello de botella que se espera que persista al menos hasta 2028 a pesar del gasto gubernamental en formación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: el impulso de la autoconstrucción se acelera

La capacidad de autoconstrucción escala a una CAGR del 18,2% incluso cuando la colocación todavía posee el 56% de los ingresos de 2024 en el mercado de centros de datos de hiperescala en Sudáfrica. Los hiperescaladores perciben las instalaciones propietarias como la única manera de asegurar bastidores de 80 kW, refrigeración líquida y envolventes térmicas de 200 W por GPU. La colocación sigue prosperando gracias a la densidad de interconexión; la adquisición de Teraco por parte de Digital Realty amplió su ventaja en interconexión cruzada a más de 25.000 puertos activos, preservando su papel como núcleo neutro de operadores para las empresas. A lo largo del horizonte de previsión, el tamaño del mercado de centros de datos de hiperescala en Sudáfrica vinculado a las implantaciones de autoconstrucción podría superar los USD 1.500 millones, pero los campus de colocación de alta densidad de operadores seguirán atendiendo el tráfico multinube sensible a la latencia, garantizando que ambos modelos crezcan en paralelo.

Los hiperescaladores aceptan un mayor gasto de capital inicial para asegurar diseños de grado IA; el plan de ZAR 5.400 millones (USD 0,30 mil millones) de Microsoft en Gauteng combina circuitos de refrigeración líquida directa a chip con PPA de energía 100% renovable para alcanzar los objetivos de carbono de los Alcances 1 al 3. Las empresas de colocación están reaccionando lanzando bloques a medida dentro de los campus existentes para que los inquilinos puedan superponer refrigeración personalizada sobre una red troncal compartida. Esta hibridación mantiene estable la participación en el mercado de centros de datos de hiperescala en Sudáfrica de la colocación, pero desplaza la combinación de márgenes hacia el espacio en blanco premium sintonizado para IA.

Por componente: los sistemas de refrigeración impulsan la evolución de la infraestructura

El equipamiento de TI sigue siendo la partida de mayor gasto con un 40,5% en 2024, aunque la refrigeración es la línea de mayor crecimiento, con una CAGR del 16,7% hasta 2030 a medida que la densidad media de bastidor se triplica. El tamaño del mercado de centros de datos de hiperescala en Sudáfrica asignado a la refrigeración podría superar los USD 680 millones para 2031, dada la adopción de circuitos secundarios de recuperación de calor e inmersión dieléctrica para GPU.

Los sistemas eléctricos escalan en paralelo: los bloques de sistemas de alimentación ininterrumpida (SAI) de 30 MW y los paneles de alimentación de 275 kV se convierten en estándar a medida que emergen los mega campus. Los módulos de energía prefabricados reducen 20 semanas de los plazos de construcción, un factor crítico para captar las solicitudes de propuesta de los hiperescaladores. En el ámbito mecánico, las plantas de agua helada dejan paso a filas de intercambiadores de calor de puerta trasera y tanques de inmersión. Los proveedores de componentes capaces de agrupar bombas, colectores de unidades de distribución de refrigerante y sensores de detección de fugas están encontrando clientes dispuestos, consolidando su posición en la industria de centros de datos de hiperescala en Sudáfrica.

Por estándar de nivel: la demanda de Nivel IV refleja los requisitos de misión crítica

El Nivel III todavía domina en capacidad instalada, pero la CAGR del 15,1% del Nivel IV muestra que los compradores pagan voluntariamente una prima de gasto de capital del 40% por una disponibilidad de cinco nueves. La proliferación de plataformas de dinero móvil y mesas de negociación siempre activas no deja tolerancia para el tiempo de inactividad, lo que explica por qué la participación del mercado de centros de datos de hiperescala en Sudáfrica del Nivel IV se está ampliando dentro de las licitaciones de servicios financieros, bancarios, de seguros (BFSI) y del sector público.

La inestabilidad de la red aumenta el riesgo de caídas de tensión, empujando las especificaciones de adquisición hacia trenes de alimentación 2N, reservas de diésel para 72 horas y almacenamiento de agua en sitio. La instalación de USD 160 millones de Equinix en Johannesburgo adopta un diseño completo de Nivel IV para diferenciarse de los operadores establecidos de Nivel III, señalando una duradura migración hacia la resiliencia.

Por industria de usuario final: el dominio de nube y TI refuerza el crecimiento

La nube y TI ya concentran el 38,5% de la demanda de 2024 y continúan creciendo a una CAGR del 18,3%, convirtiéndolas en el segmento más grande y de mayor crecimiento dentro del mercado de centros de datos de hiperescala en Sudáfrica. Las empresas de telecomunicaciones mantienen bastidores estables para nodos de redes de distribución de contenido (CDN), mientras que las cargas de trabajo de BFSI se expanden un 14% anual a medida que los bancos pivotan hacia plataformas con interfaz de programación de aplicaciones (API) como base.

Las empresas manufactureras que despliegan pasarelas de internet industrial de las cosas (IIoT) necesitan procesamiento regional para el mantenimiento predictivo, mientras que la digitalización del sector público impulsa las aplicaciones de gobierno electrónico hacia salas de Nivel IV. Las cargas de comercio electrónico minorista se disparan con la entrada de Amazon, y las empresas de medios de comunicación localizan las bibliotecas de transmisión para reducir las tarifas de interconexión entre redes. Cada sector vertical añade MW incrementales consistentes, alimentando una rampa de demanda acumulativa que sustenta la confianza de los operadores en el pipeline de proyectos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tamaño del centro de datos: las instalaciones mega lideran la expansión de capacidad

Las salas masivas (25 a 60 MW) siguen siendo la construcción base, aunque los sitios mega muestran la CAGR más alta del 19,8% a medida que el entrenamiento de IA favorece los clústeres de GPU concentrados. El tamaño del mercado de centros de datos de hiperescala en Sudáfrica vinculado a los campus mega podría superar los USD 1.000 millones para 2030, con Digital Realty evaluando planos de 100 MW en parcelas de 60 hectáreas en Gauteng.

Los formatos mega reducen el gasto operativo unitario entre un 15% y un 20% mediante enfriadores compartidos y alimentadores de alta capacidad, pero solo los operadores con solidez financiera pueden financiar construcciones de múltiples fases.

Análisis geográfico

Gauteng se sitúa en el epicentro del mercado de centros de datos de hiperescala en Sudáfrica, albergando más del 60% de la carga de TI desplegada y prácticamente todos los campus de autoconstrucción activos. Su red de fibra, la concentración de servicios financieros y la proximidad al Aeropuerto Internacional O.R. Tambo crean una atracción gravitacional para los nuevos entrantes. Sin embargo, la dependencia de la red de Eskom, sometida a presiones, impulsa a los operadores a instalar subestaciones privadas y paneles solares, lo que eleva ligeramente los costos de construcción pero ofrece una densidad de clientes sin igual.

El Cabo Occidental forma el polo secundario de crecimiento gracias al desembarco del cable Equiano en Ciudad del Cabo y los abundantes recursos de energía solar y eólica que atraen a los inquilinos conscientes de los criterios ESG. Una latencia hacia los puntos de intercambio europeos inferior a 170 ms posiciona a la provincia como el nodo de salida continental para el tráfico intercontinental de software como servicio (SaaS). Las normativas provinciales sobre el estrés hídrico fomentan la adopción temprana de la refrigeración de circuito cerrado, garantizando que las nuevas instalaciones cumplan futuros endurecimimentos regulatorios sin gastos de adaptación.

KwaZulu-Natal y el Cabo Oriental completan el panorama. El puerto de Durban y el desembarco de 2Africa posicionan a KwaZulu-Natal para nodos de borde que sirven a la logística marítima y a los usuarios de juegos, aunque la base empresarial local sigue siendo pequeña. Los corredores eólicos del Cabo Oriental permiten diseños con una eficiencia de uso de la energía (PUE) inferior a 1,0 utilizando refrigeración gratuita durante nueve meses al año, convirtiéndola en candidata para mega campus liderados por energías renovables. Las asignaciones de infraestructura gubernamental de ZAR 158.540 millones (USD 8.830 millones) en proyectos de tecnologías de la información y la comunicación (TIC) podrían acelerar las aprobaciones de proyectos, ampliando la huella de la industria de centros de datos de hiperescala en Sudáfrica hacia regiones anteriormente desatendidas.

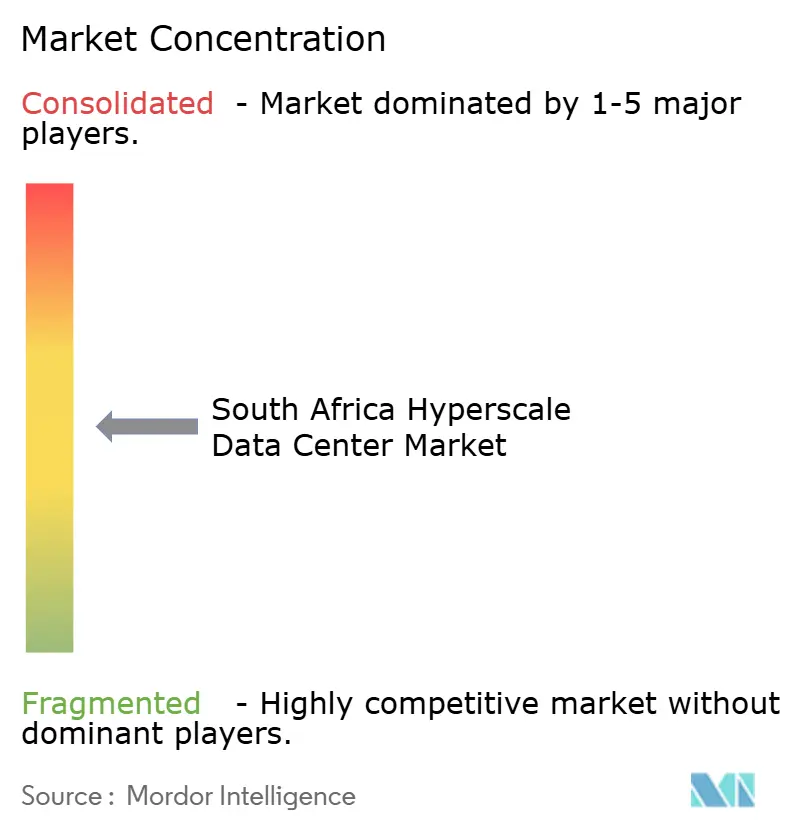

Panorama competitivo

El mercado muestra una consolidación moderada. La adquisición de Teraco por parte de Digital Realty por USD 1.700 millones creó el mayor actor individual, integrando de inmediato 228 MW de capacidad activa y más de 25.000 interconexiones cruzadas. El debut de USD 160 millones de Equinix redujo la brecha, convirtiendo la colocación premium en una carrera de dos actores respaldada por capital global. Juntos, los dos primeros controlan aproximadamente el 55% del inventario activo, lo que les otorga la escala necesaria para negociar condiciones favorables de PPA y asignaciones prioritarias de GPU.

Los hiperescaladores siguen modelos mixtos: Microsoft y Google impulsan implantaciones de autoconstrucción mientras mantienen presencia en colocación para la densidad de interconexión, garantizando que ningún proveedor único sea propietario de toda la cartera. Los especialistas regionales como Africa Data Centres y Raxio Group aprovechan los permisos locales y las relaciones con las entidades municipales de suministro de energía para ocupar posiciones de nicho, especialmente en los mercados de borde y secundarios. La diferenciación tecnológica ahora depende de la competencia en refrigeración líquida y la integración de energías renovables; las salas preparadas para inmersión de Teraco y su granja solar de 120 MW ofrecen ventajas tangibles, mientras que la red IBX global de Equinix otorga acceso instantáneo a más de 250 nubes.

Las empresas emergentes en el segmento de refrigeración y gestión de infraestructura de centros de datos (DCIM), incluidos los proveedores de tanques de inmersión y las plataformas de gestión de instalaciones basadas en IA, ganan entrada mediante despliegues piloto que reducen la PUE y automatizan el mantenimiento predictivo. A medida que las asignaciones de GPU se flexibilicen después de 2026, el campo de juego podría nivelarse, pero la intensidad de capital sigue siendo una barrera, manteniendo al mercado de centros de datos de hiperescala en Sudáfrica relativamente concentrado en comparación con la colocación empresarial o el borde.

Líderes de la industria de centros de datos de hiperescala en Sudáfrica

Teraco Data Environments

Africa Data Centres

Vantage Data Centers

Amazon Web Services

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Visa inauguró su primer centro de datos en África en Johannesburgo, ilustrando la confianza de las multinacionales en el procesamiento local.

- Marzo de 2025: Microsoft se comprometió con ZAR 5.400 millones (USD 289 millones) para ampliar la infraestructura de nube e IA, su mayor inversión local hasta la fecha.

- Enero de 2025: Google Cloud activó su región de Johannesburgo, ofreciendo servicios de baja latencia en todo el continente.

- Diciembre de 2024: Africa50 invirtió USD 15 millones en Raya Data Center para fortalecer la capacidad regional.

- Noviembre de 2024: Teraco obtuvo un préstamo de 8.000 millones de rands (USD 442 millones) de Absa para una expansión preparada para IA.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Consideramos el mercado sudafricano de centros de datos a hiperescala como el gasto anual en instalaciones que suministran >=10 MW de carga de TI dedicada a un único inquilino de la nube, ya sean gestionadas por el propietario o alquiladas en condiciones mayoristas. Cada centro emplea estructuras eléctricas, de refrigeración y de red modulares que permiten una expansión casi lineal y funcionan con una resistencia de nivel III o superior.

Exclusión del ámbito de aplicación: quedan fuera de este ámbito las salas de servidores de pequeñas empresas, las salas de colocación de varios inquilinos minoristas de menos de 10 MW y los micrositios de borde.

Segmentación

- Por tipo de centro de datos

- Autoconstrucción de hiperescala

- Colocación de hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidad de distribución de energía

- Interruptores de transferencia y cuadros eléctricos

- Sistemas de alimentación ininterrumpida (SAI)

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de refrigeración

- Bastidores

- Otra infraestructura mecánica

- Construcción general

- Desarrollo del núcleo y la envolvente del edificio

- Servicios de instalación y puesta en marcha

- Ingeniería de diseño

- Detección y supresión de incendios y seguridad física

- Soluciones de gestión de infraestructura de centros de datos y sistemas de gestión de edificios (DCIM/BMS)

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Nube y TI

- Telecomunicaciones

- Medios de comunicación y entretenimiento

- Gobierno

- BFSI

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño del centro de datos

- Grande (menor o igual a 25 MW)

- Masivo (mayor a 25 MW y menor o igual a 60 MW)

- Mega (mayor a 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a consultores de ingeniería locales, planificadores de servicios públicos, jefes de operaciones de campus y gestores de compras en la nube de Gauteng y Cabo Occidental. Estas conversaciones validaron los supuestos de rampa de carga, los objetivos típicos de eficiencia en el uso de la energía (PUE) y los diferenciales de costes en destino de los equipos de conmutación importados, llenando los vacíos que los documentos por sí solos no podían abordar.

Investigación documental

Nuestro trabajo de gabinete comienza con indicadores macroeconómicos públicos, estadísticas de generación eléctrica de Eskom, datos de adopción de banda ancha fija y tráfico de Internet de la Autoridad Independiente de Comunicaciones de Sudáfrica, anuncios de regiones de nube registrados en el Mapa de Cables Submarinos y series de costes laborales de Statistics South Africa. Añadimos información de organismos comerciales como la Asociación Sudafricana de Nube y Centros de Datos, datos de aduanas para hardware informático de alta densidad y registros empresariales de los principales desarrolladores.

Para evaluar los balances de los operadores y los flujos de capital, los analistas recurren a D&B Hoovers y a los archivos de noticias de Dow Jones Factiva, y luego leen los documentos presupuestarios de los gobiernos en busca de incentivos de energía verde que influyan directamente en la economía de la construcción. Las fuentes citadas ilustran nuestro planteamiento; muchas otras referencias sirven para realizar comprobaciones detalladas.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con el consumo energético de los centros de datos nacionales, resta los volúmenes no hiperescalares y, a continuación, aplica los índices de penetración medidos de >=10 MW construidos por año. Los resultados se someten a pruebas de estrés mediante comprobaciones ascendentes selectivas, recuentos de campus muestreados, coste unitario medio contratado (USD / MW) multiplicado por la capacidad observada, y se ajustan cuando los deltas superan el 7%. Las variables clave del modelo son los nuevos desembarcos de cable submarino, los plazos de entrada en funcionamiento de la región de la nube, las primas a la generación diésel, la aceptación de PPA renovables, el desvío medio de PUE y las trayectorias de cambio ZAR-USD. Las previsiones a cinco años emplean una regresión multivariante sobre estos factores con una superposición ARIMA para captar las perturbaciones cíclicas de la disponibilidad de la red señaladas por fuentes primarias. Las lagunas, como las construcciones privadas no reveladas, se cubren con bandas de escenarios ancladas a las tendencias de envío de los proveedores.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con respecto al consumo de la red, los manifiestos de importación y las licitaciones de construcción; las anomalías provocan que los analistas vuelvan a trabajar antes de dar el visto bueno. Los informes se actualizan anualmente, y cualquier acontecimiento importante, reajuste de tarifas, nuevo campus de hiperescaladores o regulación de cortes de carga se actualiza rápidamente para que los clientes reciban siempre la información más reciente.

Por qué nuestro centro de datos a hiperescala de Sudáfrica manda en fiabilidad

Las cifras publicadas a menudo difieren porque las empresas mezclan el gasto empresarial, de colocación y de hiperescala, eligen diferentes años base o adelantan curvas de utilización agresivas.

Al limitar el alcance a las construcciones de >=10 MW, alinear las conversiones de divisas con las medias trimestrales del Banco de la Reserva de Sudáfrica y actualizar el modelo cada doce meses, Mordor ofrece un punto intermedio trazable entre las presentaciones optimistas de los promotores y los informes de inversión conservadores.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.340 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 2,16 B (2024) | Consultoría regional A | Combina todos los tipos de centros de datos y contabiliza los desembolsos totales de CAPEX en lugar del gasto anualizado por proyecto. |

| 1.600 MILLONES DE DÓLARES (2027) | Diario profesional B | Utiliza un año base más tardío y modela los ingresos según la capacidad de salida en lugar de una aceleración escalonada. |

En conjunto, la comparación muestra que, mientras que otros proporcionan una visión direccional útil, el alcance disciplinado, la selección de variables y la cadencia de actualización de Mordor producen una línea de base equilibrada y preparada para la toma de decisiones en la que los clientes pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el gasto actual en centros de datos de hiperescala en Sudáfrica y cuál es su ritmo de crecimiento?

El gasto es de USD 1.339,26 millones en 2025 y se prevé que alcance los USD 3.664,79 millones en 2031, lo que refleja una CAGR del 18,27%.

¿Qué provincias atraen la mayoría de las nuevas construcciones de instalaciones?

Gauteng alberga más del 60% de la carga de TI instalada, mientras que el Cabo Occidental es el nodo secundario de mayor crecimiento debido a los desembarcos de cables submarinos y la abundancia de energías renovables.

¿Por qué las salas de Nivel IV están ganando impulso?

Las cargas de trabajo del sector de servicios financieros, bancarios y de seguros (BFSI) y del sector público necesitan un tiempo de actividad del 99,995% durante las interrupciones de la red, lo que impulsa la capacidad de Nivel IV a una CAGR del 15,1% hasta 2031.

¿Qué tecnologías de refrigeración están adoptando los operadores para los bastidores de IA?

Los sistemas de refrigeración líquida, incluidos los intercambiadores de calor de puerta trasera y los circuitos de refrigeración directa a chip, se están expandiendo a una CAGR del 16,7% para manejar densidades de GPU de 80 kW por bastidor.

¿Cómo se están mitigando los riesgos de suministro de energía?

Los operadores firman PPA de energía solar y eólica a largo plazo y construyen generación propia en sitio: la granja solar de 120 MW de Teraco reduce los costos de energía a la mitad y protege las instalaciones de los cortes de carga de Eskom.

¿Qué segmento de usuario final genera la mayor demanda?

Las cargas de trabajo de nube y TI concentran el 38,5% de la capacidad de 2024 y se expanden a una CAGR del 18,3% a medida que los hiperescaladores lanzan regiones en Johannesburgo y migran datos empresariales al país.

Última actualización de la página el: