Taille et part du marché des services de courtage de fret en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

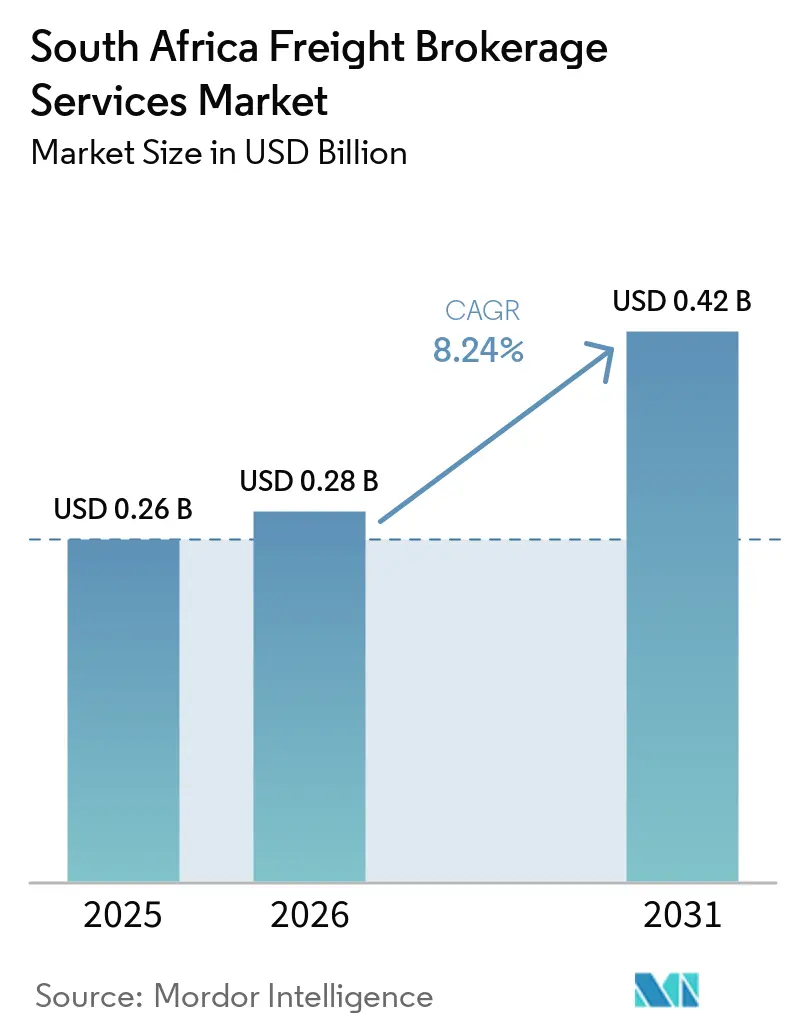

| Taille du marché de l'année de base (2025) | 0.26 Milliards de dollars |

| Taille du Marché (2026) | 0.28 Milliards de dollars |

| Taille du Marché (2031) | 0.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de courtage de fret en Afrique du Sud par Mordor Intelligence

La taille du marché des services de courtage de fret en Afrique du Sud était évaluée à 0,26 milliard USD en 2025 et devrait croître de 0,28 milliard USD en 2026 pour atteindre 0,42 milliard USD d'ici 2031, à un CAGR de 8,24 % au cours de la période de prévision (2026-2031). Cette expansion reflète une numérisation rapide, un nouvel accès aux créneaux ferroviaires pour les opérateurs privés et des mandats stricts en matière de documentation électronique qui remodèlent collectivement la façon dont les intermédiaires créent et captent de la valeur. L'adoption à l'échelle nationale des lettres de voiture électroniques réduit les temps d'immobilisation aux frontières, tandis que les incitations au financement vert accélèrent une transition précoce vers les camions électriques à batterie dans les zones urbaines. Les courtiers en fret qui combinent la capacité ferroviaire et routière commandent désormais des prix premium sur les corridors d'exportation longue distance, car l'économie ferroviaire réduit les coûts routiers de 30 à 40 %. Dans le même temps, les réductions tarifaires induites par la ZLECAf stimulent les flux transfrontaliers de transport de lots groupés (LTL), offrant aux consolidateurs un nouveau bassin de profit. Les courtiers qui ne parviennent pas à numériser leur documentation ou à couvrir la volatilité des carburants et des devises font face à des marges qui s'amenuisent, car les surtaxes diesel liées au carbone et les fluctuations persistantes du rand accentuent le risque opérationnel.[1]Source : Département des transports de la République d'Afrique du Sud, "Stratégie nationale de logistique du fret," transport.gov.za

Principaux enseignements du rapport

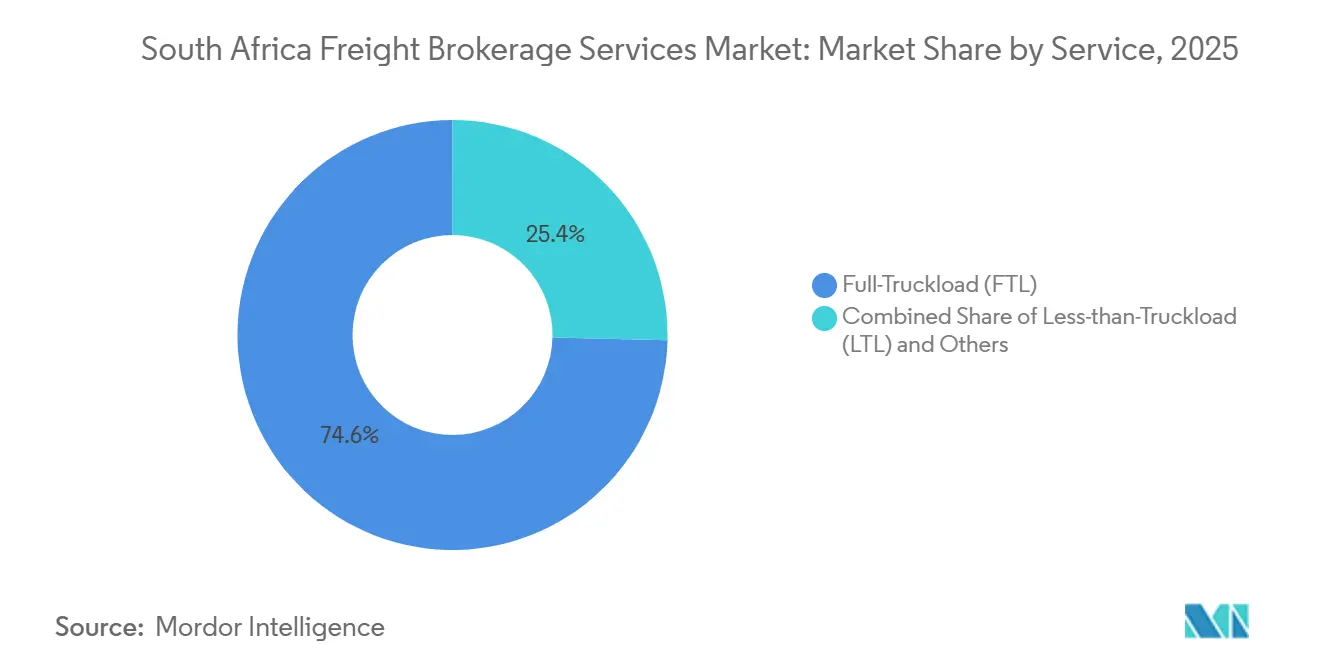

- Par service, le transport par camion complet (FTL) a dominé avec 74,62 % de la part du marché des services de courtage de fret en Afrique du Sud en 2025 ; la consolidation LTL devrait progresser à un CAGR de 11,25 % jusqu'en 2031.

- Par type d'équipement, les fourgons secs représentaient 41,81 % de la taille du marché des services de courtage de fret en Afrique du Sud en 2025, tandis que les fourgons réfrigérés devraient se développer à un CAGR de 11,81 %.

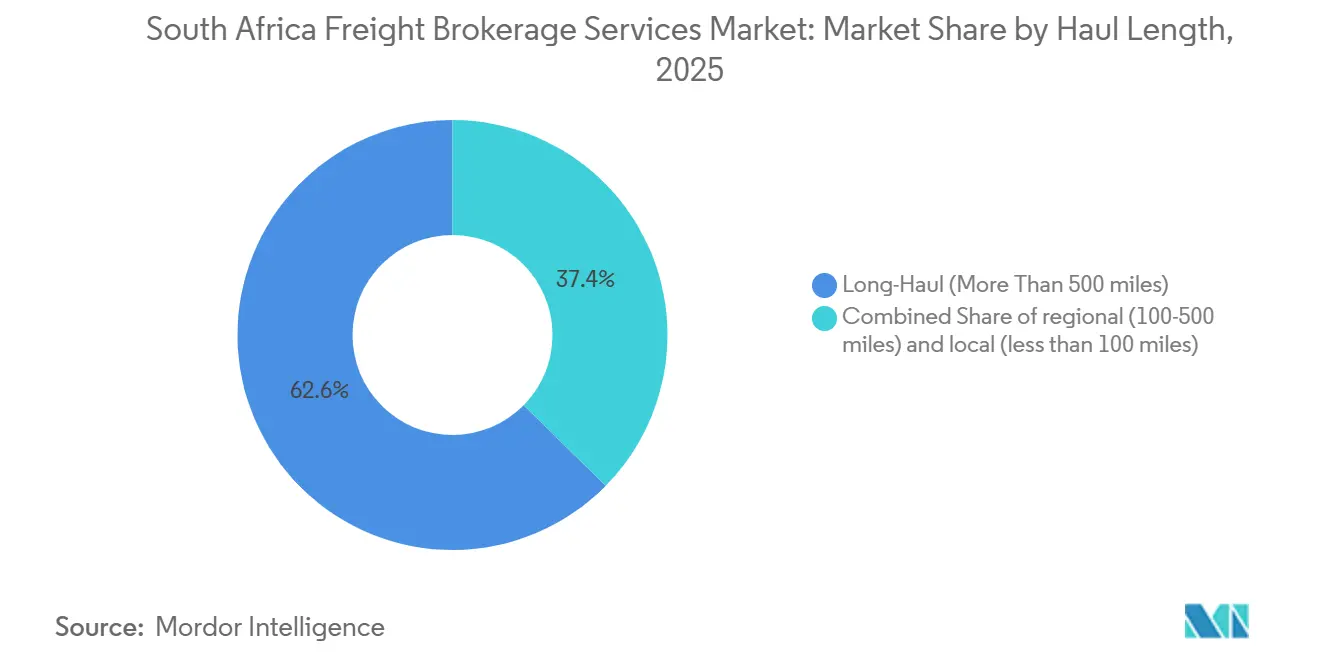

- Par longueur de trajet, les itinéraires longue distance ont capturé 64,48 % de la part en 2025 ; les trajets locaux de moins de 100 miles sont en voie d'atteindre un CAGR de 13,98 %.

- Par modèle commercial, le courtage traditionnel détenait 84,09 % de la part en 2025, tandis que les plateformes numériques de fret devraient progresser à un CAGR de 27,77 %.

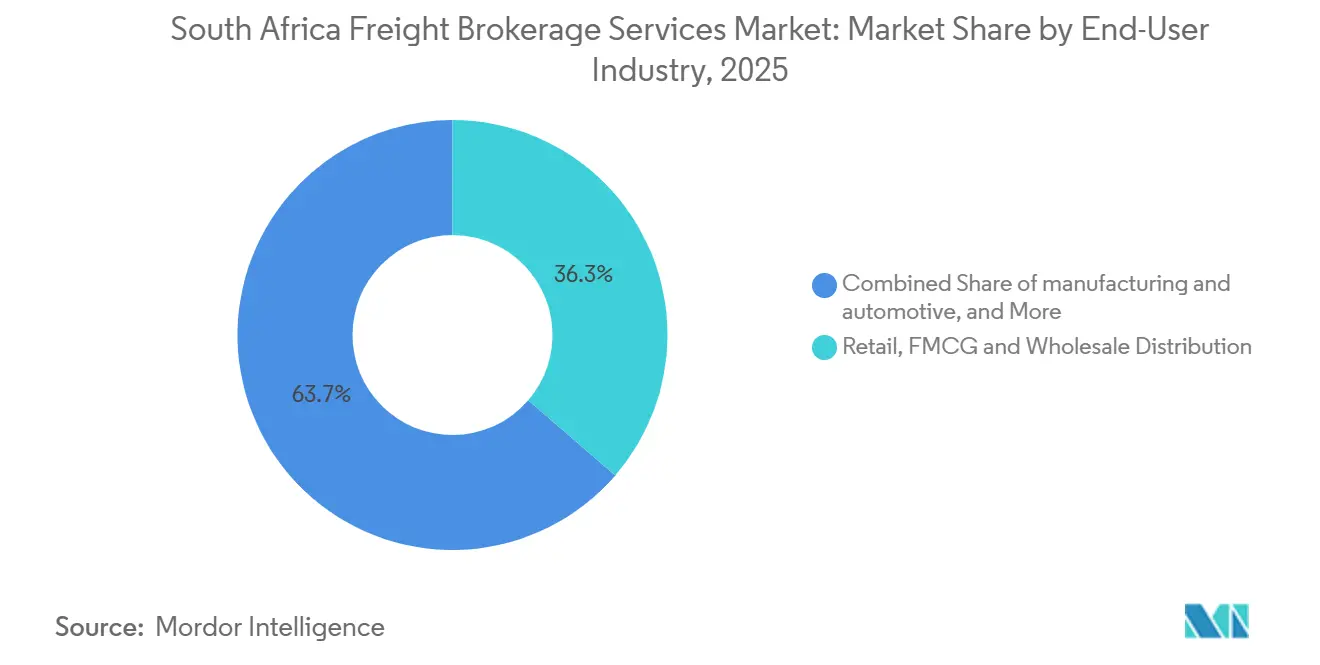

- Par secteur d'utilisation finale, le commerce de détail et les biens de consommation courante (BCC) représentaient 36,33 % des revenus de 2025 ; le commerce électronique et l'exécution par des tiers ont enregistré la croissance la plus forte à un CAGR de 22,25 %.

- Par taille de client, les grandes entreprises ont contribué à hauteur de 73,94 % en 2025, mais les petites entreprises avec un chiffre d'affaires inférieur à 10 millions USD progresseront à un CAGR de 16,57 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de courtage de fret en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Partenariats public-privé (PPP) sur les créneaux ferroviaires du secteur privé libérant la capacité de courtage intermodal | +1.9% | National, axé sur les corridors Gauteng–KwaZulu-Natal–Cap-Occidental | Moyen terme (2-4 ans) |

| Électrification rapide des flottes de camions stimulée par les remises fiscales sur le financement vert | +1.6% | Centres urbains tels que Johannesburg, Le Cap, Durban et Pretoria | Court terme (≤ 2 ans) |

| Mandat national eCMR et e-Lettre de voiture permettant une visibilité en temps réel des chargements | +1.3% | National, adoption précoce au Gauteng et au Cap-Occidental | Court terme (≤ 2 ans) |

| Réduction progressive des tarifs de la ZLECAf stimulant les corridors LTL régionaux d'origine sud-africaine | +1.1% | Provinces frontalières telles que le Limpopo, le Mpumalanga et le Nord-Ouest | Moyen terme (2-4 ans) |

| Développement de vaccins et de produits biologiques conformes aux BPF stimulant les couloirs à température validée | +0.8% | Pôles pharmaceutiques tels que le Gauteng et le Cap-Occidental | Long terme (≥ 4 ans) |

| Corridors d'exportation des zones économiques spéciales automobiles générant des flux de pièces en séquence | +0.7% | Cap-Oriental (Coega, East London) et Gauteng | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

PPP sur les créneaux ferroviaires du secteur privé libérant la capacité de courtage intermodal

Le plan de libéralisation ferroviaire de l'Afrique du Sud permet aux opérateurs privés de soumissionner pour des créneaux de voie, offrant enfin aux courtiers une alternative rentable au transport exclusivement routier. Les premières concessions sur les corridors Gauteng-vers-port permettent aux spécialistes intermodaux de réduire les coûts par tonne de 30 à 40 % sur les distances supérieures à 500 km. Les courtiers qui intègrent le transport ferroviaire de ligne avec la livraison routière du premier et du dernier kilomètre remportent désormais des contrats d'exportation dans les secteurs minier et agricole, car les expéditeurs bénéficient à la fois d'économies et d'une empreinte carbone réduite. Une tarification transparente et non discriminatoire des créneaux réduit davantage les asymétries d'information qui favorisaient autrefois l'opérateur ferroviaire en place. À mesure que la capacité privée se développe, les marges intermodales devraient s'élargir, renforçant la hausse projetée du marché des services de courtage de fret en Afrique du Sud.

Électrification rapide des flottes de camions stimulée par les remises fiscales sur le financement vert

Bien que des grandes villes comme Johannesburg, Le Cap et Durban se soient engagées à mettre en place de futurs cadres pour un air pur dans le cadre de la déclaration des villes C40, les zones à faibles émissions actives n'ont pas encore été déployées, ce qui signifie que les incitations réglementaires en faveur des camions électriques à batterie restent dans les phases de planification. Bien que les camions commerciaux moyens et lourds importés soient encore soumis à un droit de 20 %, l'allocation d'investissement de 150 % pour la production locale de véhicules électriques, en vigueur à partir de mars 2026, rend les flottes nationales plus abordables. Les lignes de financement vert des banques de développement réduisent encore les coûts d'emprunt. Les courtiers qui sécurisent tôt la capacité en véhicules électriques obtiennent des contrats de livraison urbaine premium auprès de marques multinationales qui évaluent leurs fournisseurs sur les émissions. Les applications à courte portée correspondent aux limites actuelles des batteries, de sorte que les gains à court terme se concentrent sur les itinéraires locaux. Au fil du temps, une adoption plus large des véhicules électriques protège les courtiers contre les surtaxes diesel liées au carbone, soutenant une croissance soutenue du marché des services de courtage de fret en Afrique du Sud.[2]Trésor national, "Revue budgétaire 2026," treasury.gov.za

Mandat national eCMR / e-Lettre de voiture permettant une visibilité en temps réel des chargements

Les déclarations douanières numérisées et la conformité renforcée à l'Échange de données informatisé (EDI) sont devenues strictement appliquées dans le cadre du système d'Enregistrement, de Licences et d'Accréditation (RLA) du SARS en 2025, reliant directement les systèmes de gestion du transport des courtiers aux plateformes douanières du Service des recettes d'Afrique du Sud. Le dédouanement automatisé réduit considérablement les temps d'immobilisation aux frontières et diminue les erreurs de documentation. De plus, les intégrations API reliant la télématique des flottes privées à ces flux de travail douaniers automatisés fournissent un suivi de localisation en temps réel qui contribue à dissuader le vol de marchandises sur les corridors à haut risque. Les grands courtiers ont rapidement déployé des connecteurs d'interface de programmation d'application (API), réduisant la main-d'œuvre administrative et les cycles de facturation. Les opérateurs manuels plus petits font désormais face à une pression de consolidation, car les coûts de conformité augmentent tandis que leur vitesse de service est à la traîne. Cette impulsion réglementaire approfondit donc la pénétration numérique et augmente la taille globale du marché des services de courtage de fret en Afrique du Sud.[3]Service des recettes d'Afrique du Sud, "Directives de mise en œuvre de l'eCMR," sars.gov.za

Réduction progressive des tarifs de la ZLECAf stimulant les corridors LTL régionaux d'origine sud-africaine

Bien que les exportations vers les voisins immédiats de l'UADC comme le Botswana et la Namibie soient déjà exemptes de droits de douane, la mise en œuvre plus large de la ZLECAf se concentre sur la réduction des barrières non tarifaires et la réduction progressive des tarifs pour les exportations industrielles sud-africaines vers des marchés continentaux plus larges, non-SADC. Les expéditeurs passent de mouvements peu fréquents en camion complet (FTL) à des lots plus petits et réguliers, libérant du fonds de roulement et favorisant les consolidateurs LTL. Portés par la numérisation des PME et l'optimisation de la chaîne d'approvisionnement du commerce de détail plutôt que par de nouveaux tarifs, les courtiers équipés d'outils modernes de documentation transfrontalière agrègent de plus en plus le fret d'origine Gauteng à destination du Botswana, de la Namibie et du Zimbabwe. De plus, l'effort de la ZLECAf pour harmoniser les processus douaniers continentaux vise à réduire progressivement les barrières pour les courtiers spécialisés, intensifiant la concurrence tout en élargissant les bassins de revenus sur le marché des services de courtage de fret en Afrique du Sud.[4]Commission de l'Union africaine, "Calendriers tarifaires de la ZLECAf," au.int

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Délestage du réseau électrique entraînant des surtaxes pour les temps d'arrêt des entrepôts et des véhicules réfrigérés | -1.4% | National, grave au Gauteng, au Cap-Occidental et au KwaZulu-Natal | Court terme (≤ 2 ans) |

| Conformité à la phase 2 de la taxe carbone gonflant les coûts d'exploitation des flottes diesel | -1.1% | National, effet plus important sur les corridors longue distance | Moyen terme (2-4 ans) |

| Volatilité du taux de change du rand compliquant la tarification contractuelle du fret | -0.9% | Corridors import-export—Gauteng-Durban, Gauteng-Le Cap | Court terme (≤ 2 ans) |

| Recrudescence des attaques par rançongiciel sur les plateformes de gestion du transport | -0.6% | National, concentré parmi les courtiers numériques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délestage du réseau électrique entraînant des surtaxes pour les temps d'arrêt des entrepôts et des véhicules réfrigérés

Les coupures de courant imprévues obligent les entrepôts et les flottes réfrigérées à consommer du diesel coûteux dans des générateurs de secours, ajoutant entre 0,10 et 0,15 USD par mile sur les couloirs à température contrôlée. Les courtiers en fret absorbent souvent ces surtaxes pour maintenir des tarifs contractuels prévisibles, comprimant les marges sur les livraisons pharmaceutiques et de produits frais. Des rénovations solaires et à batterie sont en cours, mais l'intensité capitalistique favorise les grandes installations, laissant les petits dépôts exposés. Jusqu'à ce que la fiabilité du réseau s'améliore, le délestage reste un risque majeur freinant la rentabilité au sein du marché des services de courtage de fret en Afrique du Sud.

Conformité à la phase 2 de la taxe carbone gonflant les coûts d'exploitation des flottes diesel

La taxe carbone passe de 7,9 USD par tonne métrique de CO₂ en 2024 à 8,7 USD en 2026, augmentant directement les prix du diesel de près de 0,03 USD par litre. Les transporteurs avec des moteurs Euro 3-4 plus anciens répercutent les coûts en amont, et les courtiers doivent décider d'augmenter les tarifs des expéditeurs ou de voir leurs bénéfices s'éroder. Les corridors longue distance ressentent le plus la douleur car les groupes motopropulseurs alternatifs ne sont pas encore viables en termes d'autonomie. À moyen terme, les courtiers ayant un accès précoce à des équipements à faibles émissions gagnent un avantage tarifaire, mais l'incertitude à court terme sur les coûts du carbone pèse sur le CAGR du marché des services de courtage de fret en Afrique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la consolidation LTL gagne du terrain

Le segment du transport par camion complet a dominé 2025 avec 74,62 % des revenus, porté par les exportations minières en vrac et les grandes expéditions agricoles qui justifient encore la location d'un véhicule entier. Néanmoins, les services de transport de lots groupés s'accélèrent à un CAGR de 11,25 % jusqu'en 2031, car l'allègement tarifaire de la ZLECAf encourage des commandes transfrontalières plus petites et plus fréquentes. Les places de marché numériques regroupent des chargements fragmentés en camions consolidés, réduisant les kilomètres à vide et augmentant l'utilisation des actifs. Les applications de courtage qui offrent le pré-dédouanement et les mises à jour de statut en temps réel remportent des contrats auprès des PME désireuses de s'étendre régionalement sans investir dans du personnel logistique. Ce changement augmente régulièrement le poids du LTL au sein du marché des services de courtage de fret en Afrique du Sud.

Au cours des cinq prochaines années, les produits pharmaceutiques et les biens de consommation courante propulseront la demande de LTL à température contrôlée, où les courtiers obtiennent des rendements premium en garantissant la conformité aux Bonnes pratiques de distribution (BPD). Les acteurs traditionnels du transport par camion complet répondent avec des solutions de tarification par zone et de camions partagés, mais les spécialistes axés sur la technologie restent en avance sur le routage dynamique et l'automatisation des tarifs. À mesure que ces fonctionnalités se répandent, les écarts de marge se réduiront, mais la trajectoire de croissance supérieure du LTL devrait rester un thème central dans le secteur des services de courtage de fret en Afrique du Sud.

Par type d'équipement : la capacité réfrigérée se resserre

Les fourgons secs ont conservé la plus grande part de 41,81 % des revenus de 2025 car ils gèrent la plus large gamme de marchandises, des aliments emballés à l'électronique. La catégorie des fourgons réfrigérés à la croissance la plus rapide devrait enregistrer un CAGR de 11,81 % grâce à la logistique des vaccins, des produits biologiques et des produits à haute valeur ajoutée. Les normes strictes des Bonnes pratiques de distribution (BPD) et de l'Analyse des dangers et points critiques pour leur maîtrise (HACCP) exigent des capteurs et des relevés de température enregistrés numériquement, limitant l'offre qualifiée et permettant aux courtiers qui gèrent des flottes certifiées d'obtenir des marges supérieures. Ces flottes spécialisées se développent, mais les coûts des générateurs diesel lors des épisodes de délestage compriment la rentabilité.

Les plateaux à chargement lourd et les citernes occupent des rôles de niche dans la construction et les produits chimiques, mais leurs volumes cycliques limitent la croissance par rapport aux actifs réfrigérés. Les investissements dans les unités de réfrigération assistées par l'énergie solaire et la télématique à batterie au lithium devraient réduire les coûts de consommation de carburant de 8 à 10 % à partir de 2027, donnant aux premiers adoptants un avantage concurrentiel. Par conséquent, les équipements réfrigérés exerceront une influence disproportionnée sur le rendement premium au sein du marché plus large des services de courtage de fret en Afrique du Sud.

Par longueur de trajet : les itinéraires locaux progressent grâce à la densité urbaine

Les couloirs longue distance dépassant 500 miles ont terminé 2025 avec une part dominante de 64,48 %, reflet des mines et des exploitations agricoles intérieures alimentant les ports d'exportation côtiers. Pourtant, les trajets locaux inférieurs à 100 miles devraient progresser le plus rapidement à un CAGR de 13,98 %, car la livraison le jour même pour le commerce électronique et les navettes des zones économiques spéciales automobiles se multiplient. Les camions électriques à batterie s'adaptent parfaitement à ces itinéraires centrés sur les villes car ils peuvent se recharger la nuit et éviter les taxes carbone qui pénalisent les unités diesel. Les courtiers spécialisés dans les rayons urbains étroits regroupent les enlèvements et les livraisons en tournées laitières qui réduisent les temps d'immobilisation et augmentent le nombre de rotations de camions par jour.

Les corridors de moyenne distance de 100 à 500 miles équilibrent distance et flexibilité et pourraient faire face à un transfert modal une fois que les créneaux ferroviaires privés seront matures. Les prestataires longue distance, quant à eux, cherchent des contrats intermodaux qui combinent les économies de coûts ferroviaires avec la portée routière, protégeant leur position de volume. Néanmoins, l'expansion urbaine locale devrait ajouter à la fois densité et fréquence, consolidant les itinéraires urbains comme moteur de croissance au sein du marché des services de courtage de fret en Afrique du Sud.

Par modèle commercial : les plateformes numériques perturbent les structures traditionnelles

Le courtage conventionnel détenait encore 84,09 % du leadership en termes de revenus en 2025, tirant parti de relations profondes avec les transporteurs et de compétences en résolution de problèmes pour les chargements complexes. Les plateformes numériques, cependant, afficheront un CAGR fulgurant de 27,77 % jusqu'en 2031, car la tarification en temps réel et la réservation instantanée de capacité séduisent les équipes d'approvisionnement en quête de transparence. Les intégrations API avec les logiciels douaniers et de gestion du transport suppriment la paperasse manuelle, réduisant les frais généraux et les taux d'erreur. Les courtiers de plateforme attirent également les petits expéditeurs qui se situaient auparavant en dessous des seuils de volume minimum.

Des modèles hybrides à actifs légers, où les courtiers possèdent certains équipements, émergent pour garantir la capacité sur les couloirs de pointe. Les réseaux d'agents aident à étendre la portée territoriale sans lourdes dépenses d'investissement, mais maintenir l'uniformité de la marque parmi les sous-traitants indépendants reste un défi. Alors que les acteurs en place investissent dans leurs propres plateformes, les applications pionnières ont établi des standards d'expérience utilisateur, garantissant que les modèles numériques continuent de gagner des parts au sein du marché des services de courtage de fret en Afrique du Sud.

Par secteur d'utilisation finale : le commerce électronique dépasse le commerce de détail traditionnel

Le commerce de détail, les biens de consommation courante et la distribution en gros ont terminé 2025 à 36,33 % des revenus grâce aux cycles de réapprovisionnement des magasins établis et aux réseaux de succursales à l'échelle nationale. Le commerce électronique et l'exécution par des prestataires logistiques tiers, cependant, s'accéléreront à un CAGR de 22,25 % à mesure que la pénétration en ligne dépasse 7 % des ventes au détail d'ici 2031. Les marchands multicanaux externalisent désormais l'exécution vers des entrepôts spécialisés près des grandes métropoles, nécessitant des courtiers suffisamment agiles pour gérer des expéditions petites et à délai défini.

Les couloirs automobiles et manufacturiers commandent des tarifs premium car les flux de composants pénalisent les temps d'arrêt de la chaîne de production. Les produits pharmaceutiques ajoutent des frais de contrôle de la température et de conformité, améliorant le rendement. L'agriculture, bien que saisonnière, augmente les volumes pendant les mois de récolte à l'exportation, équilibrant l'utilisation des capacités. À mesure que les achats numériques continuent de croître, les courtiers adaptés aux exigences LTL compatibles avec les colis et au dernier kilomètre façonneront les évolutions du mix de revenus au sein du marché des services de courtage de fret en Afrique du Sud.

Par taille de client : la numérisation des PME accélère l'accès

Les grandes entreprises ont dominé 2025 avec une contribution de 73,94 %, soutenue par des contrats pluriannuels et des garanties de volume qui ancrent les flux de trésorerie des courtiers. Pourtant, la cohorte des PME avec un chiffre d'affaires inférieur à 10 millions USD devrait progresser à un CAGR de 16,57 %, car les applications numériques de fret suppriment les barrières héritées telles que les vérifications de crédit et les prérequis relationnels. Les devis instantanés et le suivi transparent permettent aux petites entreprises d'expédier ponctuellement sans s'engager sur des volumes annuels.

Les expéditeurs du marché intermédiaire, généralement dépourvus d'équipes logistiques internes, représentent un bassin sous-desservi propice aux solutions de transport géré qui regroupent le courtage de fret, les douanes et l'entreposage. À mesure que les règles de conformité autour de l'eCMR deviennent plus conviviales, les PME gagnent en autonomie, augmentant le nombre de transactions. Par conséquent, la diversification de la clientèle renforce la résilience au sein du secteur des services de courtage de fret en Afrique du Sud tout en soutenant une croissance inclusive du marché.

Analyse géographique

Le Gauteng, qui abrite Johannesburg et Pretoria, ancre la plus grande part du marché des services de courtage de fret en Afrique du Sud, bénéficiant de sa concentration industrielle, de ses pôles de fret aérien et de ses échangeurs route-rail reliant la production intérieure aux ports de Durban et du Cap. Les comptes automobiles et pharmaceutiques premium dont le siège est ici exigent un transport de haute qualité en séquence et conforme aux Bonnes pratiques de distribution, élevant les rendements de courtage au-dessus des moyennes nationales. Les contraintes du réseau électrique restent aiguës, mais une adoption significative de l'énergie solaire en toiture commence à stabiliser le temps de fonctionnement des entrepôts, favorisant la confiance des expéditeurs mondiaux.

Le KwaZulu-Natal se classe deuxième grâce au port à conteneurs de Durban, qui traite environ 60 % du débit de conteneurs du pays, alimentant des transferts longue distance réguliers le long du corridor N3 vers le Gauteng. Les goulets d'étranglement des infrastructures et les congestions portuaires périodiques ont poussé les transitaires à explorer des créneaux ferroviaires du secteur privé, avec des modèles financiers projetant des économies de coûts significatives sur le fret lourd et non urgent une fois que les opérations ferroviaires privées commenceront officiellement en avril 2027. Une conformité plus large aux déclarations douanières numérisées du SARS (EDI) a raccourci les délais de dédouanement aux frontières du Mozambique et de l'Eswatini, favorisant la croissance du LTL régional et élargissant la taille du marché des services de courtage de fret en Afrique du Sud.

Le Cap-Occidental émerge comme le marché provincial à la croissance la plus rapide avec un CAGR projeté dépassant 10 % jusqu'en 2031, stimulé par les exportations agricoles, la logistique viticole et les opérations de remplissage et de finition de vaccins en plein essor autour du Cap. La saisonnalité a historiquement entravé la planification des capacités, mais les analyses prédictives alignent désormais l'offre réfrigérée avec les pics de récolte. Les ajouts de stockage frigorifique alimenté par l'énergie solaire atténuent également les interruptions de courant, un argument de vente clé pour les producteurs pharmaceutiques qui se tournent vers des produits biologiques à haute diversité et faible volume. Ensemble, ces dynamiques provinciales approfondissent la diversification géographique et renforcent l'élan national.

Paysage concurrentiel

La concurrence sur le marché des services de courtage de fret en Afrique du Sud reste modérément fragmentée ; les cinq premiers acteurs contrôlent conjointement moins de 40 % des revenus, laissant de la place aux spécialistes et aux start-ups. Bidvest International Logistics, Grindrod Logistics et DSV sont en tête par leur taille, mais des acteurs numériques à croissance rapide tels que Freightify et la plateforme de Toll Group ont élevé les attentes des clients en matière de devis instantanés et de visibilité de bout en bout. Les acteurs en place répondent par des acquisitions telles que l'absorption agressive par Commercial Cold Holdings (CCH) en 2024-2025 d'opérateurs comme CCS Logistics, qui a fortement consolidé le marché régional à température contrôlée, tandis que la poussée intermodale de Grindrod tire parti des nouveaux créneaux ferroviaires sur la ligne Gauteng-Durban.

Les priorités stratégiques se concentrent désormais sur les écosystèmes API. L'intégration précoce de Kuehne+Nagel avec le système modernisé d'Échange de données informatisé (EDI) du SARS a réussi à rationaliser le dédouanement sur les couloirs pilotes, remportant des contrats d'électronique en flux tendu. OneLogix structure activement de futurs partenariats intermodaux ferroviaires, promettant des gains similaires pour les mineurs en vrac cherchant à réduire leur empreinte carbone une fois que les opérations ferroviaires privées commenceront en 2027. Les petits courtiers poursuivent des niches verticales. City Logistics intègre des capteurs de température pour les exportations de poisson, tandis que les spécialistes axés sur les zones économiques spéciales organisent des micro-flottes synchronisées avec les cycles takt automobiles, facturant des primes assorties de pénalités.

La cybersécurité est devenue un facteur de différenciation après plusieurs arrêts par rançongiciel très médiatisés. Des acteurs mondiaux comme Geodis ont déployé des architectures à confiance zéro et une réplication de sauvegarde en temps réel, commercialisant une disponibilité élevée de la plateforme qui a convaincu les expéditeurs pharmaceutiques averses au risque. Les critères environnementaux, sociaux et de gouvernance (ESG) influencent également les résultats des appels d'offres ; des acteurs régionaux majeurs comme Bidvest International Logistics tirent parti de leurs certifications ISO 14001 pour obtenir un avantage dans les appels d'offres d'entreprise où les tableaux de bord des émissions représentent jusqu'à 15 % des pondérations d'évaluation. Avec la technologie, la conformité et la durabilité désormais imbriquées, l'agilité définit la pérennité sur le marché des services de courtage de fret en Afrique du Sud.

Leaders du secteur des services de courtage de fret en Afrique du Sud

DSV

Bidvest International Logistics

Imperial Logistics (DP World)

DHL Group

Kuehne+Nagel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : DHL Group a reçu l'approbation inconditionnelle de la Commission de la concurrence d'Afrique du Sud pour acquérir Vital Distribution Solutions, ainsi que Vital Fleet and Staffing Logistics. Cette décision stratégique élargit considérablement les capacités de courtage national et de logistique contractuelle de DHL, ajoutant une flotte massive et un réseau d'entrepôts spécialisés. Le partenariat intègre l'expertise approfondie de Vital dans les secteurs des biens de consommation courante et du commerce de détail avec le réseau mondial de DHL, créant une entité combinée capable de fournir des solutions de chaîne d'approvisionnement de bout en bout « du local au mondial ».

- Février 2026 : Kuehne+Nagel a émis des mandats opérationnels directs à son réseau mondial, y compris ses divisions de transit de fret en Afrique du Sud, pour revoir immédiatement les classifications tarifaires, valider les données d'origine et préparer les équipes de dépôt dans l'Environnement commercial automatisé (ACE). Cela vise à garantir que les expéditeurs évitent la compression des marges et les pénalités dans le cadre des nouveaux cadres tarifaires internationaux à plusieurs niveaux.

- Novembre 2025 : DSV a officiellement lancé son premier camion électrique de 8 tonnes opérationnel à son siège social sud-africain au Gauteng. Cette initiative s'inscrit dans une feuille de route de durabilité élargie qui comprend l'ajout de plusieurs nouveaux tracteurs électriques Volvo à sa flotte sud-africaine d'ici fin 2025 et début 2026. Cette démarche s'aligne sur la stratégie mondiale plus large de DSV visant à intégrer des véhicules commerciaux électriques lourds dans les opérations urbaines, parallèlement à des investissements dans l'énergie solaire sur site et les Systèmes de stockage d'énergie par batterie (BESS).

- Novembre 2025 : Bidvest International Logistics a lancé son Programme de service pour l'emploi des jeunes (YES) 2026. L'initiative offre aux jeunes sud-africains sans emploi un programme de formation rémunérée complet de 12 mois, dispensant une expérience pratique en milieu de travail dans les principaux sites portuaires et aéroportuaires de BIL. Le programme se concentre sur la manutention du fret aérien et maritime, le transport routier, le dédouanement et la gestion des entrepôts.

Portée du rapport sur le marché des services de courtage de fret en Afrique du Sud

| Transport par camion complet (FTL) |

| Transport de lots groupés (LTL) |

| Autres |

| Fourgon sec |

| Fourgon réfrigéré |

| Plateau / plateau surbaissé |

| Citerne (liquide en vrac et produits chimiques) |

| Autres |

| Longue distance (plus de 500 miles) |

| Régional (100-500 miles) |

| Local (moins de 100 miles) |

| Courtage de fret traditionnel |

| Courtage de fret basé sur les actifs |

| Courtage de fret par réseau d'agents |

| Courtage de fret numérique |

| Fabrication et automobile |

| Construction et projets d'infrastructure |

| Pétrole, gaz, mines et produits chimiques |

| Agriculture et alimentation / boissons |

| Commerce de détail, biens de consommation courante et distribution en gros |

| Santé et produits pharmaceutiques |

| Commerce électronique et exécution par des prestataires logistiques tiers |

| Autre secteur d'utilisation finale |

| Grands expéditeurs d'entreprise (plus de 100 millions USD) |

| Expéditeurs du marché intermédiaire (10 à 100 millions USD) |

| Petites entreprises (moins de 10 millions USD) |

| Par service | Transport par camion complet (FTL) |

| Transport de lots groupés (LTL) | |

| Autres | |

| Par type d'équipement / remorque | Fourgon sec |

| Fourgon réfrigéré | |

| Plateau / plateau surbaissé | |

| Citerne (liquide en vrac et produits chimiques) | |

| Autres | |

| Par longueur de trajet | Longue distance (plus de 500 miles) |

| Régional (100-500 miles) | |

| Local (moins de 100 miles) | |

| Par modèle commercial | Courtage de fret traditionnel |

| Courtage de fret basé sur les actifs | |

| Courtage de fret par réseau d'agents | |

| Courtage de fret numérique | |

| Par secteur d'utilisation finale | Fabrication et automobile |

| Construction et projets d'infrastructure | |

| Pétrole, gaz, mines et produits chimiques | |

| Agriculture et alimentation / boissons | |

| Commerce de détail, biens de consommation courante et distribution en gros | |

| Santé et produits pharmaceutiques | |

| Commerce électronique et exécution par des prestataires logistiques tiers | |

| Autre secteur d'utilisation finale | |

| Par taille de client | Grands expéditeurs d'entreprise (plus de 100 millions USD) |

| Expéditeurs du marché intermédiaire (10 à 100 millions USD) | |

| Petites entreprises (moins de 10 millions USD) |

Questions clés auxquelles le rapport répond

À quelle vitesse la numérisation se développe-t-elle dans le courtage de fret en Afrique du Sud ?

Les plateformes numériques devraient afficher un CAGR de 27,77 % jusqu'en 2031, dépassant de loin les modèles traditionnels, car les expéditeurs exigent une tarification instantanée et une documentation électronique.

Qu'est-ce qui stimule la demande de capacité de transport réfrigéré ?

Les investissements dans la fabrication de produits biologiques et de vaccins, ainsi que la hausse des exportations de produits frais, propulsent les fourgons réfrigérés à un CAGR de 11,81 %.

Comment les tarifs de la ZLECAf influencent-ils les opportunités de courtage ?

Les réductions tarifaires allant jusqu'à 15 points de pourcentage poussent les exportateurs vers des expéditions LTL plus petites et plus fréquentes, stimulant les revenus des consolidateurs transfrontaliers.

Quelle province offre le potentiel de croissance le plus rapide ?

Le Cap-Occidental est en tête avec un CAGR projeté à deux chiffres grâce aux exportations agricoles et aux nouvelles installations pharmaceutiques de remplissage et de finition près du Cap.

Comment les hausses de la taxe carbone affecteront-elles les tarifs de fret ?

La taxe passe à environ 8,7 USD par tonne de CO₂ en 2026, augmentant les coûts du diesel et encourageant les courtiers à adopter des camions à faibles émissions ou des alternatives ferroviaires.

Les PME bénéficient-elles d'un meilleur accès aux services de courtage ?

Oui, les plateformes numériques transparentes suppriment les seuils de volume, permettant aux entreprises avec un chiffre d'affaires inférieur à 10 millions USD de développer leurs expéditions à un CAGR de 16,57 %.

Dernière mise à jour de la page le: