Marktgröße und Marktanteil für Frachtmaklerdienstleistungen in Südafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

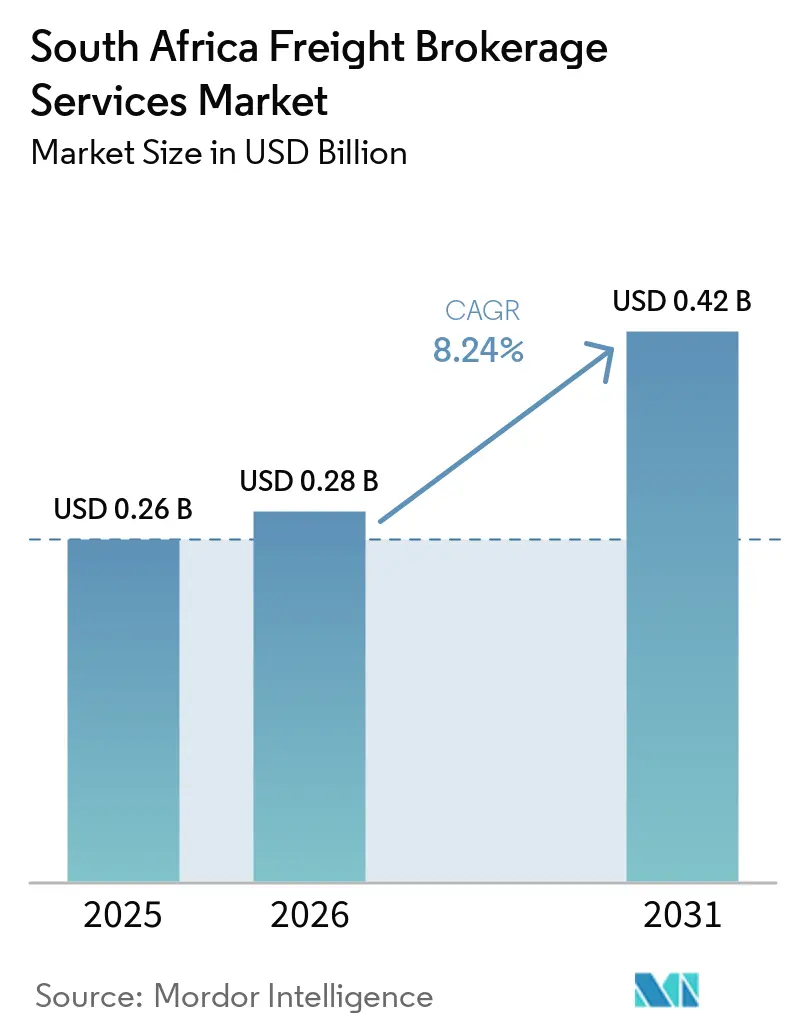

| Marktgröße im Basisjahr (2025) | 0.26 Milliarden US-Dollar |

| Marktgröße (2026) | 0.28 Milliarden US-Dollar |

| Marktgröße (2031) | 0.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Frachtmaklerdienstleistungen in Südafrika von Mordor Intelligence

Die Marktgröße für Frachtmaklerdienstleistungen in Südafrika wurde im Jahr 2025 auf 0,26 Milliarden USD geschätzt und soll von 0,28 Milliarden USD im Jahr 2026 auf 0,42 Milliarden USD bis 2031 wachsen, bei einem CAGR von 8,24 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt die rasche Digitalisierung, den neuen Schienentrassentzugang für private Betreiber und strenge Mandate zur elektronischen Dokumentation wider, die gemeinsam die Art und Weise umgestalten, wie Intermediäre Wert schaffen und erfassen. Die landesweite Einführung elektronischer Frachtbriefe verkürzt die Verweilzeiten an Grenzen, während Anreize für grüne Finanzierung eine frühe Verlagerung hin zu batterie-elektrischen Lkw in städtischen Gebieten beschleunigen. Frachtmakler, die Schienen- und Straßenkapazitäten kombinieren, erzielen nun Premiumpreise auf Fernverkehrs-Exportkorridoren, da die Schienenökonomie die Straßenkosten um 30–40 % senkt. Gleichzeitig stimulieren durch die AfCFTA ausgelöste Tarifabbaustufen grenzüberschreitende Teilladungsverkehre (LTL), was Konsolidierern einen neuen Gewinnpool eröffnet. Makler, die die Dokumentation nicht digitalisieren oder Kraftstoff- und Währungsvolatilität nicht absichern, sehen sich schrumpfenden Margen gegenüber, da kohlenstoffgebundene Dieselzuschläge und anhaltende Rand-Schwankungen das Betriebsrisiko erhöhen.[1]Quelle: Republik Südafrika, Ministerium für Verkehr, „Nationale Frachtlogistikstrategie”, transport.gov.za

Wichtigste Erkenntnisse des Berichts

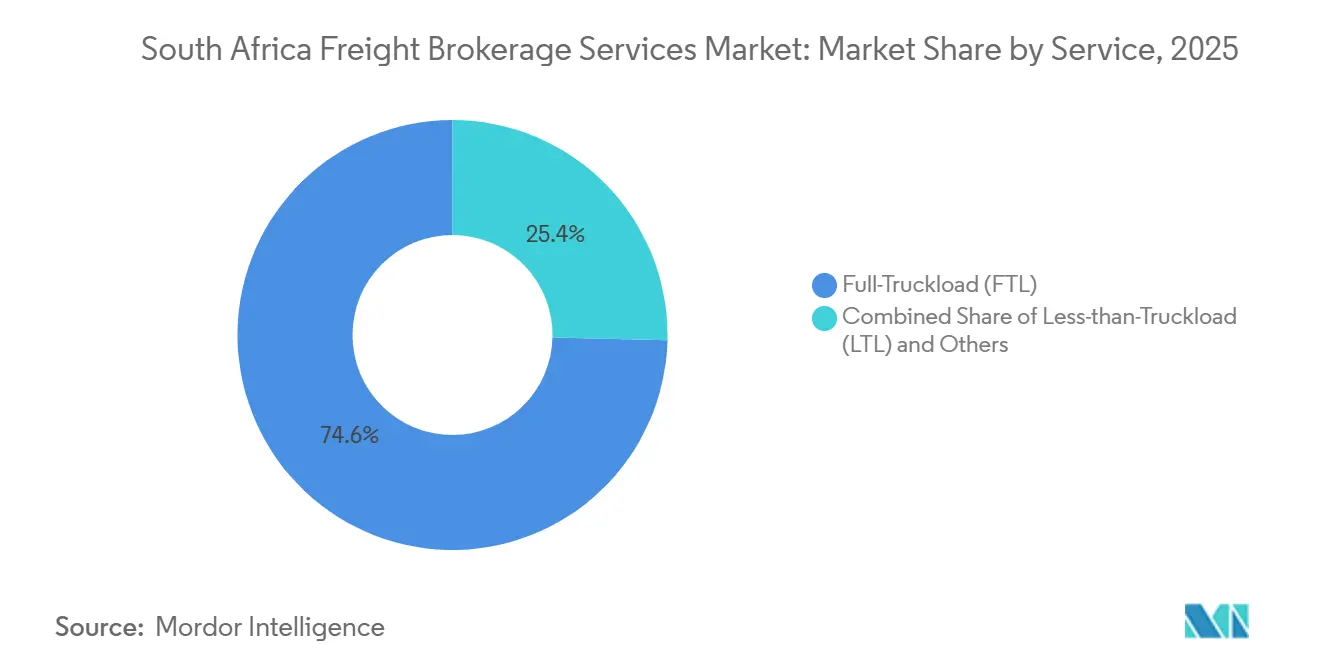

- Nach Dienstleistung führte der Komplettladungsverkehr (FTL) im Jahr 2025 mit einem Marktanteil von 74,62 % am Markt für Frachtmaklerdienstleistungen in Südafrika; die Teilladungskonsolidierung (LTL) wird voraussichtlich bis 2031 mit einem CAGR von 11,25 % wachsen.

- Nach Ausrüstungstyp entfielen im Jahr 2025 41,81 % des Marktvolumens für Frachtmaklerdienstleistungen in Südafrika auf Trockenkoffer, während Kühlkoffer mit einem CAGR von 11,81 % wachsen sollen.

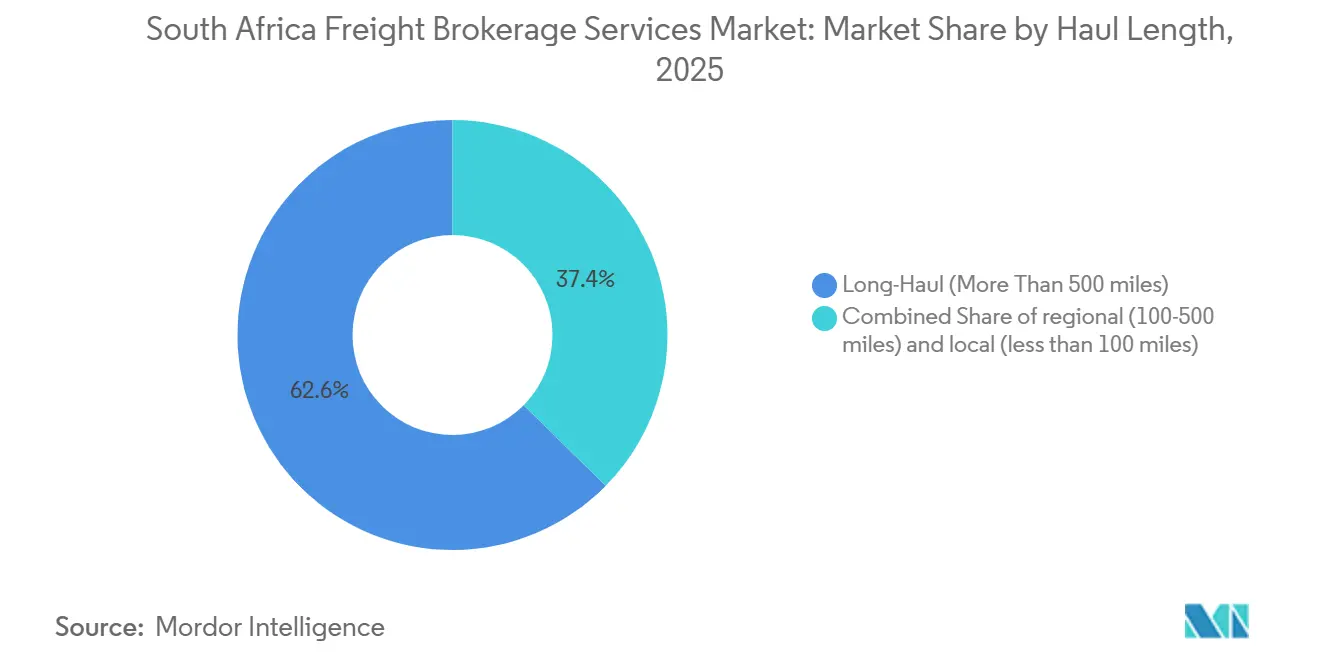

- Nach Transportstrecke entfielen im Jahr 2025 64,48 % des Anteils auf Fernverkehrsrouten; lokale Transporte unter 100 Meilen sind auf einen CAGR von 13,98 % ausgerichtet.

- Nach Geschäftsmodell hielt das traditionelle Maklergeschäft im Jahr 2025 einen Anteil von 84,09 %, während digitale Frachtplattformen voraussichtlich mit einem CAGR von 27,77 % stark wachsen werden.

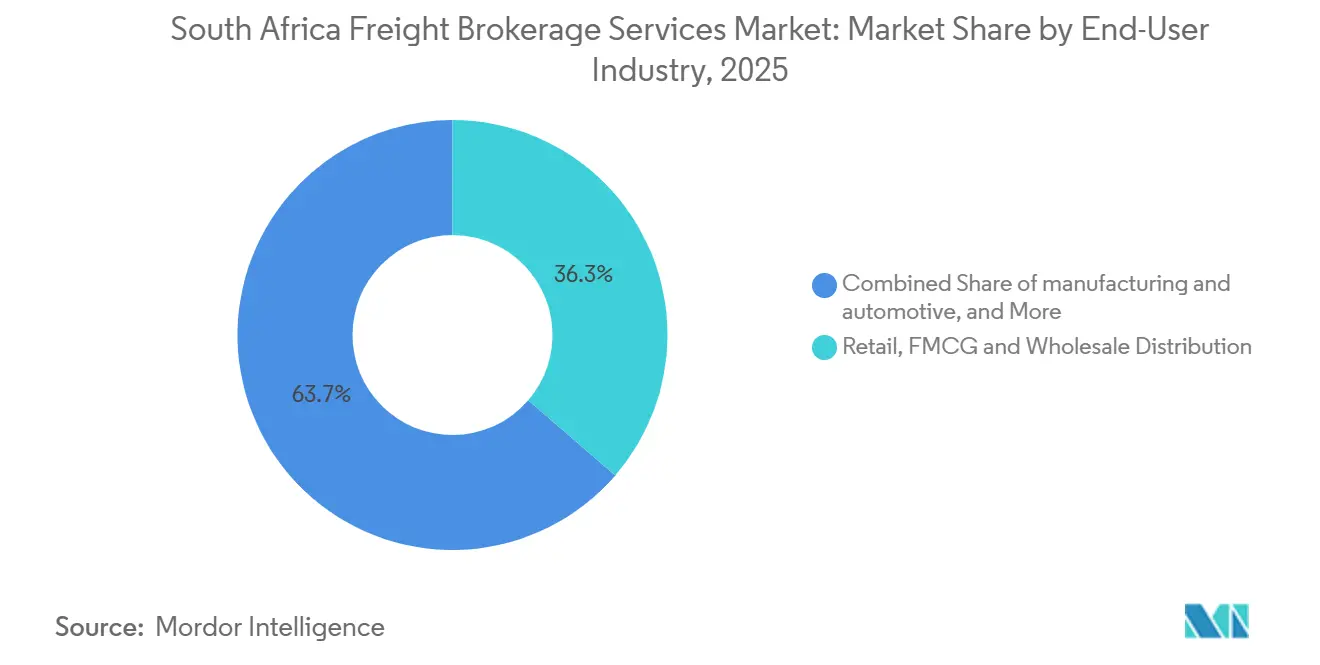

- Nach Endverbraucherbranche entfielen im Jahr 2025 36,33 % des Umsatzes auf den Einzel- und schnelldrehenden Konsumgüterhandel (FMCG); E-Commerce und Drittanbieter-Fulfillment führten das Wachstum mit einem CAGR von 22,25 % an.

- Nach Kundengröße trugen Großunternehmen im Jahr 2025 73,94 % bei, doch Kleinunternehmen mit einem Umsatz von unter 10 Millionen USD werden mit einem CAGR von 16,57 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Frachtmaklerdienstleistungen in Südafrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Öffentlich-private Partnerschaften (PPP) für Schienentrassennutzung durch den Privatsektor zur Freisetzung intermodaler Maklerkapazitäten | +1.9% | National, Schwerpunkt auf den Korridoren Gauteng–KwaZulu-Natal–Westkap | Mittelfristig (2–4 Jahre) |

| Rasche Elektrifizierung von Lkw-Flotten, angetrieben durch Steuervergünstigungen für grüne Finanzierung | +1.6% | Städtische Zentren wie Johannesburg, Kapstadt, Durban und Pretoria | Kurzfristig (≤ 2 Jahre) |

| Landesweites eCMR- und elektronisches Frachtbrief-Mandat zur Ermöglichung von Echtzeit-Ladungstransparenz | +1.3% | National, frühe Einführung in Gauteng und Westkap | Kurzfristig (≤ 2 Jahre) |

| AfCFTA-Tarifabbau zur Förderung regionaler Teilladungskorridore mit Ursprung in Südafrika | +1.1% | Grenzprovinzen wie Limpopo, Mpumalanga und Nordwest | Mittelfristig (2–4 Jahre) |

| Aufbau von cGMP-Impfstoff- und Biologika-Kapazitäten zur Steigerung temperaturvalidierter Transportwege | +0.8% | Pharmazeutische Zentren wie Gauteng und Westkap | Langfristig (≥ 4 Jahre) |

| Automotive-Sonderwirtschaftszonen-Exportkorridore zur Förderung von Just-in-Sequence-Teileflüssen | +0.7% | Ostkap (Coega, East London) und Gauteng | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Öffentlich-private Partnerschaften für Schienentrassennutzung durch den Privatsektor zur Freisetzung intermodaler Maklerkapazitäten

Südafrikas Schienenliberalisierungsplan ermöglicht es privaten Betreibern, Trassenkapazitäten zu ersteigern, und gibt Maklern endlich eine kosteneffiziente Alternative zum reinen Straßentransport. Frühe Konzessionen auf den Korridoren von Gauteng zu den Häfen ermöglichen intermodalen Spezialisten, die Kosten pro Tonne auf Strecken über 500 km um 30–40 % zu senken. Makler, die Schienen-Hauptläufe mit Straßen-Vor- und Nachläufen kombinieren, gewinnen nun Exportverträge im Bergbau und in der Landwirtschaft, da Verlader sowohl Einsparungen als auch einen geringeren CO₂-Fußabdruck erzielen. Transparente, nichtdiskriminierende Trassenpreise verringern zudem Informationslücken, die früher dem etablierten Schienenbetreiber zugutekamen. Mit zunehmender privater Kapazität wird erwartet, dass sich die intermodalen Margen ausweiten, was den prognostizierten Aufschwung im Markt für Frachtmaklerdienstleistungen in Südafrika verstärkt.

Rasche Elektrifizierung von Lkw-Flotten, angetrieben durch Steuervergünstigungen für grüne Finanzierung

Während Großstädte wie Johannesburg, Kapstadt und Durban im Rahmen der C40-Städtedeklaration künftige Rahmenbedingungen für saubere Luft zugesagt haben, wurden aktive Niedrigemissionszonen noch nicht eingeführt, was bedeutet, dass regulatorische Impulse hin zu batterie-elektrischen Lkw noch in der Planungsphase verbleiben. Während importierte mittelschwere und schwere Nutzfahrzeuge weiterhin einem Zoll von 20 % unterliegen, macht die ab März 2026 geltende Investitionszulage von 150 % für die lokale Produktion von Elektrofahrzeugen (EV) inländische Flotten erschwinglicher. Grüne Finanzierungslinien von Entwicklungsbanken senken die Kreditkosten zusätzlich. Makler, die frühzeitig EV-Kapazitäten sichern, erhalten Premiumverträge für städtische Lieferungen von multinationalen Marken, die Lieferanten nach Emissionen bewerten. Kurzstreckenanwendungen entsprechen den aktuellen Batteriegrenzen, sodass kurzfristige Gewinne auf lokale Routen konzentriert sind. Langfristig schützt eine breitere EV-Einführung Makler vor kohlenstoffgebundenen Dieselzuschlägen und unterstützt ein nachhaltiges Wachstum im Markt für Frachtmaklerdienstleistungen in Südafrika.[2]Nationales Schatzamt, „Haushaltsüberprüfung 2026”, treasury.gov.za

Landesweites eCMR- und elektronisches Frachtbrief-Mandat zur Ermöglichung von Echtzeit-Ladungstransparenz

Digitalisierte Zollanmeldungen und eine verbesserte Einhaltung des elektronischen Datenaustauschs (EDI) wurden 2025 unter dem SARS-System für Registrierung, Lizenzierung und Akkreditierung (RLA) streng durchgesetzt, wodurch die Transportmanagementsysteme der Makler direkt mit den Zollplattformen des Südafrikanischen Steuerdienstes verknüpft wurden. Die automatisierte Abfertigung verkürzt die Verweilzeiten an Grenzen und reduziert Dokumentationsfehler. Darüber hinaus bieten API-Integrationen, die private Flottentelematik mit diesen automatisierten Zollabläufen verknüpfen, Echtzeit-Standortverfolgung, die dazu beiträgt, Frachtdiebstahl auf risikoreichen Korridoren zu verhindern. Größere Makler haben Anwendungsprogrammierschnittstellen (API) schnell eingesetzt und damit Verwaltungsaufwand und Abrechnungszyklen verkürzt. Kleinere, manuelle Betreiber stehen nun unter Konsolidierungsdruck, da die Compliance-Kosten steigen, während ihre Servicegeschwindigkeit zurückbleibt. Dieser regulatorische Schub vertieft daher die digitale Durchdringung und erhöht die Gesamtmarktgröße für Frachtmaklerdienstleistungen in Südafrika.[3]Südafrikanischer Steuerdienst, „eCMR-Implementierungsrichtlinien”, sars.gov.za

AfCFTA-Tarifabbau zur Förderung regionaler Teilladungskorridore mit Ursprung in Südafrika

Während Exporte in unmittelbare SACU-Nachbarländer wie Botswana und Namibia bereits zollfrei sind, konzentriert sich die breitere AfCFTA-Umsetzung auf den Abbau nichttarifärer Handelshemmnisse und die schrittweise Senkung von Zöllen für südafrikanische Industrieexporte in breitere, nicht der SADC angehörende kontinentale Märkte. Verlader wechseln von seltenen Komplettladungstransporten zu regelmäßigen kleineren Chargen, was Betriebskapital freisetzt und Teilladungskonsolidierern zugute kommt. Angetrieben durch die Digitalisierung von KMU und die Optimierung von Einzelhandels-Lieferketten statt durch neue Zölle aggregieren Makler mit modernen grenzüberschreitenden Dokumentationswerkzeugen zunehmend Fracht mit Ursprung in Gauteng, die nach Botswana, Namibia und Simbabwe bestimmt ist. Darüber hinaus zielt AfCFTAs Bestreben, kontinentale Zollprozesse zu harmonisieren, darauf ab, die Barrieren für spezialisierte Makler schrittweise zu senken, was den Wettbewerb intensiviert, aber gleichzeitig die Umsatzpools im Markt für Frachtmaklerdienstleistungen in Südafrika erweitert.[4]Kommission der Afrikanischen Union, „AfCFTA-Zollpläne”, au.int

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzlastabwurf verursacht Ausfallzuschläge für Lager und Kühlfahrzeuge | -1.4% | National, besonders stark in Gauteng, Westkap, KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Einhaltung der Kohlenstoffsteuer Phase 2 erhöht die Betriebskosten von Dieselflotten | -1.1% | National, stärkere Auswirkung auf Fernverkehrskorridore | Mittelfristig (2–4 Jahre) |

| Wechselkursvolatilität des Rand erschwert die Preisgestaltung für Vertragsfrachten | -0.9% | Import-Export-Korridore – Gauteng-Durban, Gauteng-Kapstadt | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Ransomware-Angriffen auf Transportmanagementplattformen | -0.6% | National, konzentriert bei digitalen Maklern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzlastabwurf verursacht Ausfallzuschläge für Lager und Kühlfahrzeuge

Ungeplante Stromausfälle zwingen Lager und Kühlflotten dazu, kostspieligen Diesel in Notstromaggregaten zu verbrennen, was auf temperaturkontrollierten Strecken Mehrkosten von 0,10–0,15 USD pro Meile verursacht. Frachtmakler absorbieren diese Zuschläge häufig, um die Vertragspreise stabil zu halten, was die Margen bei Pharmazeutika- und Frischprodukte-Transporten drückt. Solar- und Batterienachrüstungen sind im Gange, aber die Kapitalintensität begünstigt große Einrichtungen, sodass kleinere Depots exponiert bleiben. Bis sich die Netzzuverlässigkeit verbessert, bleibt der Netzlastabwurf ein Hauptrisiko, das die Rentabilität im Markt für Frachtmaklerdienstleistungen in Südafrika einschränkt.

Einhaltung der Kohlenstoffsteuer Phase 2 erhöht die Betriebskosten von Dieselflotten

Die Kohlenstoffabgabe steigt von 7,9 USD pro metrischer Tonne CO₂ im Jahr 2024 auf 8,7 USD im Jahr 2026, was die Dieselpreise um nahezu 0,03 USD pro Liter direkt anhebt. Spediteure mit älteren Euro-3-4-Motoren geben die Kosten an vorgelagerte Stellen weiter, und Makler müssen entscheiden, ob sie die Verladertarife erhöhen oder Gewinneinbußen hinnehmen. Fernverkehrskorridore spüren den stärksten Druck, da alternative Antriebssysteme noch nicht reichweitentauglich sind. Mittelfristig verschaffen sich Makler mit frühem Zugang zu emissionsarmen Fahrzeugen einen Preisvorteil, aber die kurzfristige Unsicherheit bei den Kohlenstoffkosten bremst den CAGR des Marktes für Frachtmaklerdienstleistungen in Südafrika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Teilladungskonsolidierung gewinnt an Bedeutung

Das Komplettladungssegment dominierte 2025 mit 74,62 % des Umsatzes, angetrieben durch Massenexporte aus dem Bergbau und große landwirtschaftliche Sendungen, die weiterhin die Anmietung ganzer Fahrzeuge rechtfertigen. Dennoch beschleunigen sich Teilladungsdienstleistungen mit einem CAGR von 11,25 % bis 2031, da die AfCFTA-Zollerleichterungen kleinere, häufigere grenzüberschreitende Bestellungen fördern. Digitale Marktplätze bündeln fragmentierte Ladungen in konsolidierte Lkw, reduzieren Leerkilometer und erhöhen die Auslastung. Makler-Apps, die Zollvorabfertigung und Echtzeit-Statusaktualisierungen bieten, gewinnen Verträge von KMU, die regional expandieren möchten, ohne in Logistikpersonal zu investieren. Diese Verschiebung erhöht stetig das Gewicht des Teilladungsverkehrs im Markt für Frachtmaklerdienstleistungen in Südafrika.

In den nächsten fünf Jahren werden Pharmazeutika und schnelldrehende Konsumgüter die Nachfrage nach temperaturkontrollierten Teilladungen antreiben, bei denen Makler durch die Garantie der GDP-Konformität Premiumrenditen erzielen. Traditionelle Komplettladungsanbieter reagieren mit Zonenpreisen und Shared-Truck-Lösungen, aber technologiegeführte Spezialisten bleiben bei dynamischer Routenplanung und Tarifautomatisierung vorne. Mit der Verbreitung dieser Funktionen werden sich die Margenunterschiede verringern, doch die überlegene Wachstumsdynamik des Teilladungsverkehrs wird ein zentrales Thema in der Branche der Frachtmaklerdienstleistungen in Südafrika bleiben.

Nach Ausrüstungstyp: Kühlkapazität wird knapper

Trockenkoffer behielten mit 41,81 % den größten Anteil am Umsatz 2025, da sie die breiteste Frachtmischung von verpackten Lebensmitteln bis hin zu Elektronik abdecken. Die am schnellsten wachsende Kategorie der Kühlkoffer wird voraussichtlich einen CAGR von 11,81 % verzeichnen, gestützt durch die Logistik für Impfstoffe, Biologika und hochwertige Erzeugnisse. Strenge GDP- und HACCP-Standards (Gefahrenanalyse und kritische Kontrollpunkte) erfordern Sensoren und digital protokollierte Temperaturverläufe, was das qualifizierte Angebot einschränkt und Maklern, die zertifizierte Flotten verwalten, überlegene Margen sichert. Diese spezialisierten Flotten expandieren, doch die Dieselgeneratorkosten während Netzlastabwurfepisoden drücken die Rentabilität.

Schwerlast-Tieflader und Tankfahrzeuge nehmen Nischenrollen im Bau- und Chemiebereich ein, aber ihre zyklischen Volumina begrenzen das Wachstum im Vergleich zu Kühlfahrzeugen. Investitionen in solarbetriebene Kühlaggregate und Lithiumbatterie-Telematik sollten die Kraftstoffkosten ab 2027 um 8–10 % senken und frühen Anwendern einen Wettbewerbsvorteil verschaffen. Folglich werden Kühlfahrzeuge einen überproportionalen Einfluss auf die Premiumrendite im breiteren Markt für Frachtmaklerdienstleistungen in Südafrika ausüben.

Nach Transportstrecke: Lokale Routen wachsen durch städtische Dichte

Fernverkehrsrouten über 500 Meilen schlossen 2025 mit einem beherrschenden Anteil von 64,48 % ab, was die Versorgung von Küstenexporthäfen durch Bergwerke und Farmen im Landesinneren widerspiegelt. Dennoch werden lokale Transporte unter 100 Meilen voraussichtlich am schnellsten mit einem CAGR von 13,98 % wachsen, da Same-Day-Lieferungen im E-Commerce und Shuttle-Fahrten in Automotive-Sonderwirtschaftszonen zunehmen. Batterie-elektrische Lkw passen perfekt zu diesen stadtbezogenen Routen, da sie über Nacht aufgeladen werden können und Kohlenstoffabgaben vermeiden, die Dieselfahrzeuge belasten. Makler, die sich auf enge städtische Radien spezialisieren, bündeln Abholungen und Lieferungen in Milkrun-Touren, die die Standzeiten verkürzen und die Lkw-Umläufe pro Tag erhöhen.

Mittelstreckenkorridore von 100–500 Meilen balancieren Distanz und Flexibilität und könnten einem modalen Wechsel unterliegen, sobald private Schienentrassenkapazitäten ausgereift sind. Fernverkehrsanbieter setzen derweil auf intermodale Verträge, die Schienenkosteneffizienz mit Straßenreichweite verbinden und so ihre Volumenposition schützen. Dennoch wird die lokale städtische Expansion voraussichtlich sowohl Dichte als auch Frequenz erhöhen und Stadtrouten als Wachstumsmotor im Markt für Frachtmaklerdienstleistungen in Südafrika festigen.

Nach Geschäftsmodell: Digitale Plattformen stören traditionelle Strukturen

Konventionelles Maklergeschäft hielt 2025 mit 84,09 % weiterhin die Umsatzführerschaft und nutzte dabei tiefe Trägerbeziehungen und Problemlösungskompetenz für komplexe Ladungen. Digitale Plattformen werden jedoch bis 2031 einen beeindruckenden CAGR von 27,77 % verzeichnen, da Echtzeit-Preisgestaltung und sofortige Kapazitätsbuchung bei Beschaffungsteams auf der Suche nach Transparenz Anklang finden. API-Integrationen mit Zoll- und Transportmanagementsoftware beseitigen manuelle Papierdokumente und reduzieren Gemeinkosten und Fehlerquoten. Plattformmakler ziehen auch kleine Verlader an, die zuvor unter Mindestvolumenschwellen lagen.

Hybride Asset-Light-Modelle, bei denen Makler ausgewählte Ausrüstung besitzen, entstehen, um Kapazitäten auf Spitzenrouten zu garantieren. Agentennetzwerke helfen, die territoriale Reichweite ohne hohe Investitionsausgaben zu erweitern, aber die Aufrechterhaltung der Markeneinheitlichkeit bei unabhängigen Auftragnehmern bleibt eine Herausforderung. Während etablierte Anbieter in eigene Plattformen investieren, haben First-Mover-Apps Nutzererfahrungsstandards gesetzt und stellen sicher, dass digitale Modelle weiterhin Marktanteile im Markt für Frachtmaklerdienstleistungen in Südafrika gewinnen.

Nach Endverbraucherbranche: E-Commerce überholt den traditionellen Einzelhandel

Einzelhandel, schnelldrehende Konsumgüter (FMCG) und Großhandelsvertrieb schlossen 2025 mit 36,33 % des Umsatzes ab, dank etablierter Filialversorgungszyklen und landesweiter Filialnetze. E-Commerce und Drittanbieter-Fulfillment werden jedoch mit einem CAGR von 22,25 % wachsen, da die Online-Durchdringung bis 2031 7 % des Einzelhandelsumsatzes übersteigt. Mehrkanalhandelsunternehmen lagern die Auftragsabwicklung nun an spezialisierte Lager in der Nähe großer Ballungsräume aus, was Makler erfordert, die flexibel genug sind, kleine, termingebundene Sendungen zu verwalten.

Automotive- und Fertigungsrouten erzielen Premiumpreise, da Komponentenflüsse Linienstillstände bestrafen. Pharmazeutika schichten Temperaturkontroll- und Compliance-Gebühren ein und steigern die Rendite. Die Landwirtschaft, obwohl saisonal, erhöht die Volumina in den Exporterntemonaten und gleicht die Kapazitätsauslastung aus. Da der digitale Einkauf weiter zunimmt, werden Makler, die auf paketkompatible Teilladungen und Last-Mile-Anforderungen ausgerichtet sind, die Umsatzmixverschiebungen im Markt für Frachtmaklerdienstleistungen in Südafrika prägen.

Nach Kundengröße: Digitalisierung von KMU beschleunigt den Zugang

Großunternehmen dominierten 2025 mit einem Beitrag von 73,94 %, gestützt durch mehrjährige Verträge und Volumengarantien, die die Cashflows der Makler sichern. Dennoch wird die KMU-Kohorte mit einem Umsatz von unter 10 Millionen USD voraussichtlich mit einem CAGR von 16,57 % wachsen, da digitale Fracht-Apps traditionelle Barrieren wie Bonitätsprüfungen und Beziehungsvoraussetzungen beseitigen. Sofortangebote und transparente Sendungsverfolgung ermöglichen es kleinen Unternehmen, ad hoc zu versenden, ohne sich zu Jahresvolumina zu verpflichten.

Mittelständische Verlader, denen in der Regel interne Logistikteams fehlen, stellen einen unterversorgten Pool dar, der für verwaltete Transportlösungen reif ist, die Frachtmaklergeschäft, Zollabwicklung und Lagerhaltung bündeln. Da die Compliance-Regeln rund um eCMR benutzerfreundlicher werden, gewinnen KMU weitere Autonomie und treiben die Transaktionszahlen in die Höhe. Folglich stärkt die Kundendiversifizierung die Widerstandsfähigkeit in der Branche der Frachtmaklerdienstleistungen in Südafrika und unterstützt ein inklusives Marktwachstum.

Geografische Analyse

Gauteng, Heimat von Johannesburg und Pretoria, bildet den größten Anteil am Markt für Frachtmaklerdienstleistungen in Südafrika und profitiert von seiner industriellen Konzentration, Luftfrachtdrehkreuzen und Straßen-Schienen-Knotenpunkten, die die Inlandsproduktion mit den Häfen Durban und Kapstadt verbinden. Premium-Automotive- und Pharmazeutika-Kunden mit Hauptsitz hier verlangen hochwertige Just-in-Sequence- und GDP-konforme Transporte, was die Maklerrenditen über den nationalen Durchschnitt hebt. Netzengpässe bleiben akut, doch eine erhebliche Nutzung von Dachsolaranlagen beginnt die Lagerverfügbarkeit zu stabilisieren und fördert das Vertrauen globaler Verlader.

KwaZulu-Natal belegt den zweiten Platz dank des Containerhafens Durban, der rund 60 % des nationalen Containerdurchsatzes abwickelt und stetige Fernverkehrstransporte entlang des N3-Korridors nach Gauteng antreibt. Infrastrukturengpässe und periodische Hafenstaus haben Spediteure dazu veranlasst, private Schienentrassenkapazitäten zu erkunden, wobei Finanzmodelle erhebliche Kosteneinsparungen bei schwerer, nicht dringlicher Fracht prognostizieren, sobald der private Schienenbetrieb im April 2027 offiziell aufgenommen wird. Die breitere Einhaltung der digitalisierten Zollanmeldungen (EDI) des Südafrikanischen Steuerdienstes hat die Zollabfertigungsfenster an den Grenzen zu Mosambik und Eswatini verkürzt, was das regionale Teilladungswachstum fördert und die Marktgröße für Frachtmaklerdienstleistungen in Südafrika erweitert.

Das Westkap entwickelt sich zum am schnellsten wachsenden Provinzmarkt mit einem prognostizierten CAGR von über 10 % bis 2031, angetrieben durch Agrarexporte, Weinlogistik und aufstrebende Impfstoff-Abfüll- und Verpackungsoperationen rund um Kapstadt. Saisonalität hat die Kapazitätsplanung historisch beeinträchtigt, aber prädiktive Analysen stimmen nun das Kühlangebot auf Erntespitzen ab. Solarbetriebene Kühllagerergänzungen mildern ebenfalls Stromunterbrechungen, ein wichtiges Verkaufsargument für Pharmahersteller, die auf hochgemischte, geringvolumige Biologika umsteigen. Zusammen vertiefen diese provinziellen Dynamiken die geografische Diversifizierung und stärken den nationalen Schwung.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Frachtmaklerdienstleistungen in Südafrika bleibt mäßig fragmentiert; die fünf größten Anbieter kontrollieren gemeinsam weniger als 40 % des Umsatzes, was Raum für Spezialisten und Start-ups lässt. Bidvest International Logistics, Grindrod Logistics und DSV führen nach Größe, aber schnell wachsende digitale Anbieter wie Freightify und die Plattform der Toll Group haben die Kundenerwartungen hinsichtlich sofortiger Angebote und durchgängiger Transparenz erhöht. Etablierte Anbieter reagieren mit Übernahmen wie der aggressiven Absorption von Betreibern wie CCS Logistics durch Commercial Cold Holdings (CCH) in den Jahren 2024–2025, die den regionalen temperaturkontrollierten Markt stark konsolidierte, während Grindrods intermodaler Vorstoß neue Schienentrassenkapazitäten auf der Strecke Gauteng-Durban nutzt.

Strategische Prioritäten konzentrieren sich nun auf API-Ökosysteme. Die frühe Integration von Kuehne+Nagel in das modernisierte elektronische Datenaustauschsystem (EDI) des Südafrikanischen Steuerdienstes hat die Zollabfertigung auf Pilotrouten erfolgreich optimiert und Just-in-Time-Elektronikverträge gewonnen. OneLogix strukturiert aktiv künftige intermodale Schienenparnerschaften und verspricht ähnliche Gewinne für Massenbergbauunternehmen, die Kohlenstoffreduktionen anstreben, sobald der private Schienenbetrieb 2027 beginnt. Kleinere Makler verfolgen vertikale Nischen. City Logistics integriert Temperatursensoren für Fischexporte, während auf Sonderwirtschaftszonen spezialisierte Anbieter Mikroflotten kuratieren, die auf Automotive-Taktzyklen abgestimmt sind, und mit Strafprämien gesicherte Preise verlangen.

Cybersicherheit ist nach mehreren hochkarätigen Ransomware-Abschaltungen zu einem Differenzierungsmerkmal geworden. Globale Anbieter wie Geodis haben Zero-Trust-Architekturen und Echtzeit-Backup-Replikation eingesetzt und vermarkten eine hohe Plattformverfügbarkeit, die risikoaverse Pharmaverlader überzeugt hat. Umwelt-, Sozial- und Governance-Kriterien (ESG) beeinflussen ebenfalls Ausschreibungsgewinne; große regionale Anbieter wie Bidvest International Logistics nutzen ihre ISO-14001-Zertifizierungen, um sich bei Unternehmensausschreibungen einen Vorteil zu verschaffen, bei denen Emissionsbewertungen bis zu 15 % der Bewertungsgewichtungen ausmachen. Da Technologie, Compliance und Nachhaltigkeit nun miteinander verflochten sind, definiert Agilität die Bestandskraft im Markt für Frachtmaklerdienstleistungen in Südafrika.

Marktführer in der Branche der Frachtmaklerdienstleistungen in Südafrika

DSV

Bidvest International Logistics

Imperial Logistics (DP World)

DHL Group

Kuehne+Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: DHL Group erhielt die uneingeschränkte Genehmigung der südafrikanischen Wettbewerbskommission zur Übernahme von Vital Distribution Solutions sowie Vital Fleet and Staffing Logistics. Dieser strategische Schritt erweitert DHLs inländische Makler- und Kontraktlogistikkapazitäten erheblich und fügt eine umfangreiche Flotte und ein Netzwerk spezialisierter Lager hinzu. Die Partnerschaft integriert Vitals tiefes Fachwissen in den Bereichen schnelldrehende Konsumgüter (FMCG) und Einzelhandel mit DHLs globalem Netzwerk und schafft eine kombinierte Einheit, die in der Lage ist, durchgängige „Lokal-zu-Global”-Lieferkettenlösungen anzubieten.

- Februar 2026: Kuehne+Nagel erteilte direkte operative Mandate an sein globales Netzwerk, einschließlich seiner südafrikanischen Frachtspeditionsdivisionen, um Zollklassifizierungen sofort zu überprüfen, Ursprungsdaten zu validieren und Teams für die Einreichung im automatisierten Handelsumfeld (ACE) vorzubereiten. Dies soll sicherstellen, dass Verlader Margendrücke und Strafen im Rahmen der neuen mehrstufigen internationalen Zollrahmen vermeiden.

- November 2025: DSV startete offiziell seinen ersten betriebsbereiten 8-Tonnen-Elektro-Lkw an seinem südafrikanischen Hauptsitz in Gauteng. Diese Initiative ist Teil eines erweiterten Nachhaltigkeitsfahrplans, der die Hinzufügung mehrerer neuer elektrischer Volvo-Zugmaschinen zur südafrikanischen Flotte bis Ende 2025 und Anfang 2026 umfasst. Der Schritt steht im Einklang mit DSVs breiter globaler Strategie, schwere elektrische Nutzfahrzeuge in den städtischen Betrieb zu integrieren, begleitet von Investitionen in standortgebundene Solaranlagen und Batterie-Energiespeichersysteme (BESS).

- November 2025: Bidvest International Logistics startete sein Jugend-Beschäftigungsdienst-Programm (YES) 2026. Die Initiative bietet arbeitslosen südafrikanischen Jugendlichen ein umfassendes 12-monatiges bezahltes Ausbildungsprogramm, das praktische Berufserfahrung an den wichtigsten Hafen- und Flughafenstandorten von BIL vermittelt. Der Lehrplan konzentriert sich auf die Abwicklung von Luft- und Seefracht, Straßentransport, Zollabfertigung und Lagerverwaltung.

Berichtsumfang des Marktes für Frachtmaklerdienstleistungen in Südafrika

| Komplettladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) |

| Sonstige |

| Trockenkoffer |

| Kühlkoffer |

| Tieflader |

| Tankfahrzeug (Flüssigmassen und Chemikalien) |

| Sonstige |

| Fernverkehr (mehr als 500 Meilen) |

| Regional (100–500 Meilen) |

| Lokal (weniger als 100 Meilen) |

| Traditionelles Frachtmaklergeschäft |

| Anlagenbasiertes Frachtmaklergeschäft |

| Agentbasiertes Frachtmaklergeschäft |

| Digitales Frachtmaklergeschäft |

| Fertigung und Automobil |

| Bau und Infrastrukturprojekte |

| Öl, Gas, Bergbau und Chemikalien |

| Landwirtschaft und Lebensmittel/Getränke |

| Einzelhandel, schnelldrehende Konsumgüter (FMCG) und Großhandelsvertrieb |

| Gesundheitswesen und Pharmazeutika |

| E-Commerce und Drittanbieter-Fulfillment |

| Sonstige Endverbraucherbranchen |

| Großunternehmen als Verlader (mehr als 100 Millionen USD) |

| Mittelständische Verlader (10–100 Millionen USD) |

| Kleinunternehmen (weniger als 10 Millionen USD) |

| Nach Dienstleistung | Komplettladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) | |

| Sonstige | |

| Nach Ausrüstungs- und Anhängertyp | Trockenkoffer |

| Kühlkoffer | |

| Tieflader | |

| Tankfahrzeug (Flüssigmassen und Chemikalien) | |

| Sonstige | |

| Nach Transportstrecke | Fernverkehr (mehr als 500 Meilen) |

| Regional (100–500 Meilen) | |

| Lokal (weniger als 100 Meilen) | |

| Nach Geschäftsmodell | Traditionelles Frachtmaklergeschäft |

| Anlagenbasiertes Frachtmaklergeschäft | |

| Agentbasiertes Frachtmaklergeschäft | |

| Digitales Frachtmaklergeschäft | |

| Nach Endverbraucherbranche | Fertigung und Automobil |

| Bau und Infrastrukturprojekte | |

| Öl, Gas, Bergbau und Chemikalien | |

| Landwirtschaft und Lebensmittel/Getränke | |

| Einzelhandel, schnelldrehende Konsumgüter (FMCG) und Großhandelsvertrieb | |

| Gesundheitswesen und Pharmazeutika | |

| E-Commerce und Drittanbieter-Fulfillment | |

| Sonstige Endverbraucherbranchen | |

| Nach Kundengröße | Großunternehmen als Verlader (mehr als 100 Millionen USD) |

| Mittelständische Verlader (10–100 Millionen USD) | |

| Kleinunternehmen (weniger als 10 Millionen USD) |

Im Bericht beantwortete Schlüsselfragen

Wie schnell expandiert die Digitalisierung im Bereich der Frachtmaklerdienstleistungen in Südafrika?

Digitale Plattformen werden bis 2031 voraussichtlich einen CAGR von 27,77 % verzeichnen und damit traditionelle Modelle bei weitem übertreffen, da Verlader sofortige Preisgestaltung und elektronische Dokumentation fordern.

Was treibt die Nachfrage nach Kühlkapazitäten im Transport an?

Investitionen in die Biologika- und Impfstoffherstellung sowie steigende Frischproduktexporte treiben Kühlkoffer mit einem CAGR von 11,81 % voran.

Wie beeinflussen AfCFTA-Zölle die Maklerchancen?

Zollsenkungen von bis zu 15 Prozentpunkten veranlassen Exporteure, auf kleinere, häufigere Teilladungssendungen umzusteigen, was den grenzüberschreitenden Konsolidierungsumsatz steigert.

Welche Provinz bietet das schnellste Wachstumspotenzial?

Das Westkap führt mit einem prognostizierten zweistelligen CAGR aufgrund von Agrarexporten und neuen pharmazeutischen Abfüll- und Verpackungsanlagen in der Nähe von Kapstadt.

Wie werden Kohlenstoffsteuererhöhungen die Frachtraten beeinflussen?

Die Steuer steigt 2026 auf etwa 8,7 USD pro Tonne CO₂, erhöht die Dieselkosten und ermutigt Makler, emissionsarme Lkw oder Schienentransportalternativen einzusetzen.

Erhalten KMU besseren Zugang zu Maklerdienstleistungen?

Ja, transparente digitale Plattformen beseitigen Volumenschwellen und ermöglichen es Unternehmen mit einem Umsatz von unter 10 Millionen USD, Sendungen mit einem CAGR von 16,57 % zu steigern.

Seite zuletzt aktualisiert am: