シンガポール海上貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

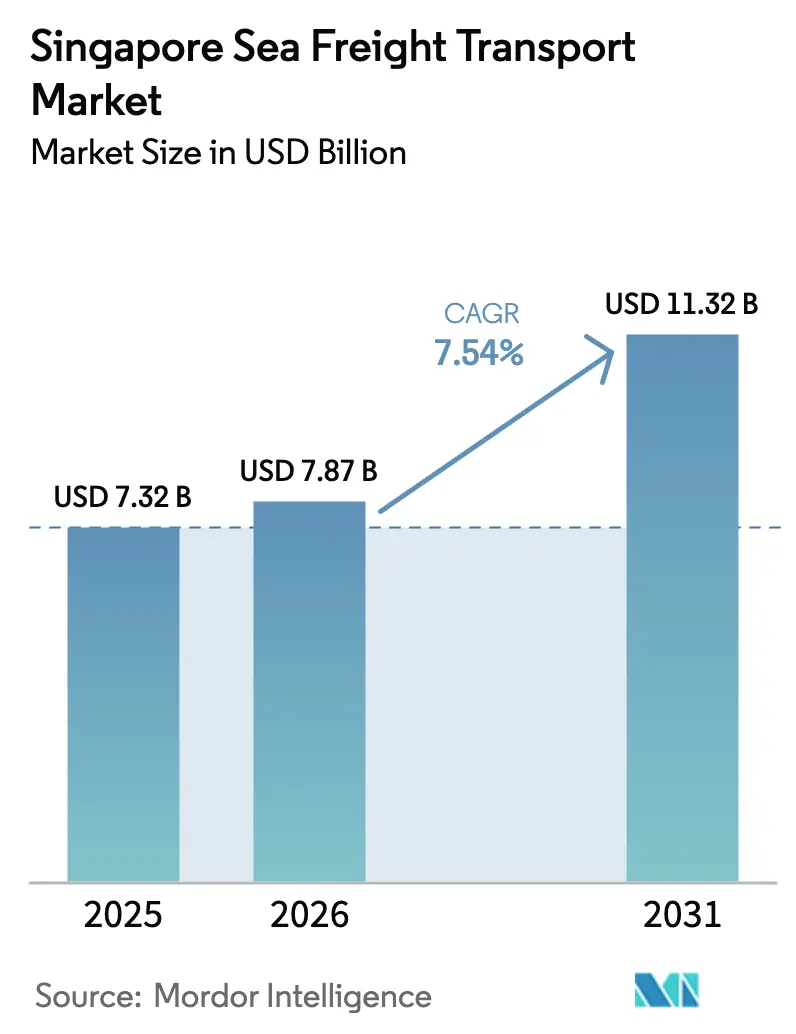

| 基準年の市場規模 (2025) | 7.32 十億米ドル |

| 市場規模 (2026) | 7.87 十億米ドル |

| 市場規模 (2031) | 11.32 十億米ドル |

| 成長率 (2026 - 2031) | 7.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール海上貨物輸送市場分析

2026年のシンガポール海上貨物輸送市場規模は78億7,000万米ドルと推定され、2025年の73億2,000万米ドルから成長し、2031年の予測は113億2,000万米ドルで、2026年から2031年にかけて7.54%のCAGRで成長しています。

この勢いは、すべてのコンテナ活動をトゥアス・メガポートへ段階的に移行するという動きに支えられており、これによりバース容量が解放されると同時に船舶の折り返し時間が短縮されます。デジタルツール——とりわけ電子船荷証券と統合型港湾コミュニティシステム——は書類手続きを削減し、シンガポールをネットワークの中心に置き続ける新たな理由をキャリアに提供しています。優遇貿易協定は輸出後背地を拡大し、東南アジアへの製造業シフトと相まって、アウトバウンドのTEU数を押し上げています。クリーンエネルギーに関連した液体バルクの流れの増加と、温度管理が必要な医薬品における海上輸送へのモーダルシフトが、さらなる押し上げ要因となっています。バンカー費用の上昇とマレーシアの近隣港からの価格競争は引き続き注視すべき点ですが、新規容量の拡大と貿易航路の多様化の組み合わせにより、成長見通しは確固たる軌道を維持しています。

主要レポートのポイント

- 貨物タイプ別では、コンテナ貨物が2025年に60.35%のシェアで首位を占め、液体バルクは2031年にかけて7.75%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、電子機器・半導体が2025年の市場規模の26.45%を占め、医薬品・ヘルスケアが2031年にかけて7.58%という最高のCAGRを示すと予測されています。

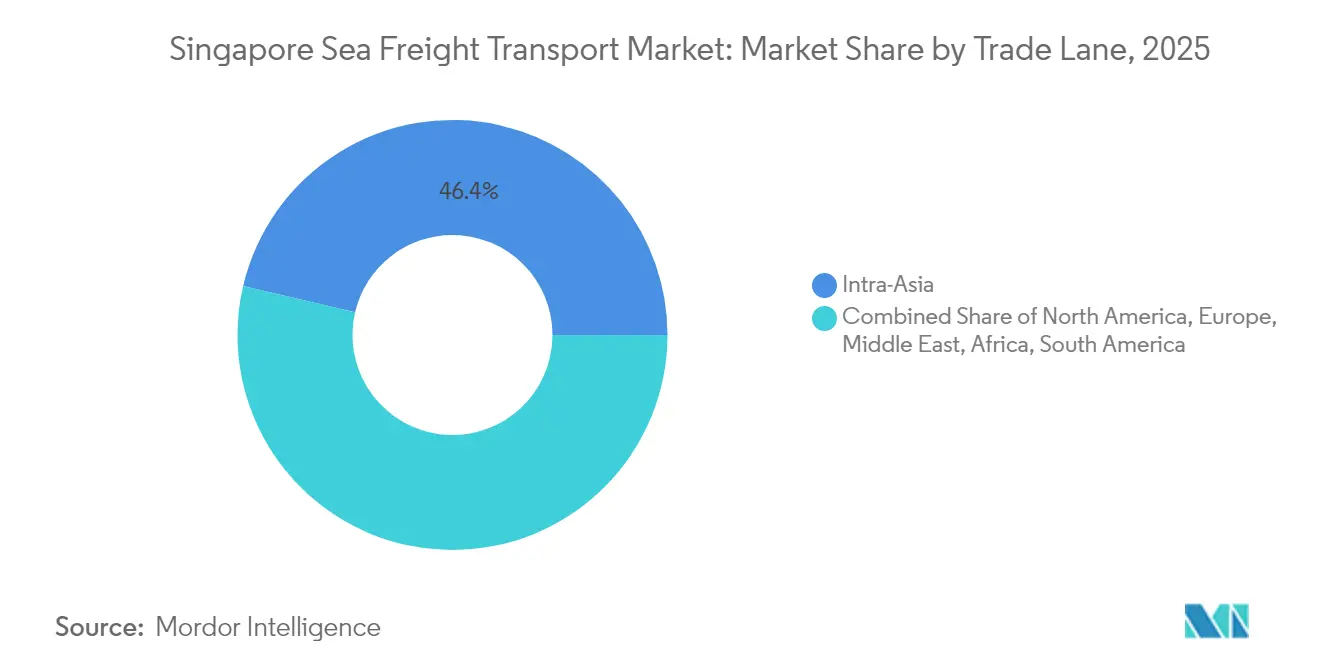

- 貿易航路別では、アジア域内航路が2025年に市場シェアの46.35%を占め、アフリカ回廊は同期間に8.17%のCAGRで拡大する見込みです。

- 地域別では、西部地域が2025年のシンガポール海上貨物活動の69.35%を占め、東部地域は2026年から2031年にかけて10.05%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポール海上貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 市街地ターミナルのトゥアス・メガポートへの統合によるスループット向上 | +1.8% | グローバル、アジア域内に集中 | 中期(約3~4年) |

| ASEAN製造業シフトによるシンガポールからの輸出TEU増加 | +1.5% | ASEANおよびグローバルへの波及 | 中期(約3~4年) |

| 優遇貿易協定(RCEP、CPTPP)による海上輸送コスト削減 | +0.9% | CPTPPおよびRCEP加盟国 | 長期(5年以上) |

| DigitalPORT@SGおよび電子船荷証券の普及による滞留時間短縮 | +0.7% | グローバルの高取扱量パートナー | 短期(2年以内) |

| 医薬品・生鮮品向けコールドチェーンTEUの拡大 | +0.6% | グローバルの医薬品輸出市場 | 中期(約3~4年) |

| グリーンおよびデジタル海運回廊イニシアチブ | +0.4% | 持続可能性コンプライアンスを重視する先進国市場との二国間回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トゥアス・メガポート統合によるスループット向上

市街地の既存ターミナルをトゥアス・メガポートへ統合することで、シンガポールの競争力は変革されつつあり、2040年代には計画容量が6,500万TEUに達する見込みです——これは2021年に取り扱われた3,750万TEUのほぼ2倍に相当します[1]シンガポール海事港湾庁、「未来の港」、シンガポール海事港湾庁、mpa.gov.sg。2022年に開業したフェーズ1では、すでに200台以上の自動搬送車が稼働しており、イベント駆動型のデジタルバックボーンがヤードの移動をリアルタイムで調整しています。施設が単一の連続した海岸線上に位置しているため、内部トランスシフトが大幅に減少し、クレーン稼働率と船舶折り返し時間が改善されます。この予測可能性により、キャリアは同一ループでの二重寄港を合理化でき、追加航海のための船舶日数を確保できます。直接的な示唆として、海運会社は港湾滞留時間の短縮を通じてコスト削減と温室効果ガス削減の両方を実現でき、シンガポールのハブとしての地位がさらに強固になります。

ASEAN製造業シフトによる輸出TEU増加

北アジアからASEANへの電子機器、精密工学、耐久消費財の生産移転が、シンガポールを通じた新たな輸出量を生み出しています。United Microelectronics Corp.の50億米ドルの半導体ファブや同様の投資により、ウェーハ製造装置、化学品、完成チップが流入し、深海ループへのトランスシップ前にアウトバウンドのフィーダーサービスを利用しています。ベトナムの産業拡大も同様のパターンをたどっており、YCHグループとベトナム郵便が構築しているデジタル貿易回廊を通じて、シンガポールをロードセンターゲートウェイとして活用しています。サプライヤーの拠点が拡大することで地政学的リスクが分散され、ネットワーク密度が深まることから、グローバルサイクルが軟化した場合でもアジア域内需要がバース稼働率を支えることが示唆されます。

優遇貿易協定による海上輸送コスト削減

シンガポールのCPTPP参加により、加盟国への輸出品の94%の関税が撤廃され、サービス、電子商取引、投資に関する現代的なルールが確立されます。世界のGDPの約30%をカバーするRCEPの補完的な適用範囲により、東アジア全域での調達の柔軟性が高まります。実際的な効果として、製造業者は原産地規則の基準を満たしながらも完成品をシンガポール経由で輸送できるため、競合ハブが排除しにくい固定的な貨物フローが生まれます。航空から海上へのモーダルシフトが加速する中——特に電子機器と医薬品において——これらの貿易協定は海上輸送の総陸揚げコスト優位性を複合的に高め、シンガポールのターゲット市場を拡大します。

DigitalPORT@SGおよび電子船荷証券の普及

2021年に制定された電子的移転可能記録に関するUNCITRALモデル法により、電子船荷証券に完全な法的効力が付与され、ブロックチェーンによる安全な文書交換への道が開かれました。プロセスのパイロット実験では、文書処理サイクル時間が3分の1短縮され、コンテナの引き渡しが迅速化されトラックの待機ピークが緩和されることが示されています。2025年半ばに予定されているシンガポール金融管理局の電子繰延支払スキームの開始により、デジタル書類と決済が同期され、管理上の資金滞留と銀行手数料が抑制されます[2]シンガポール金融管理局、「シンガポール金融管理局とシンガポール銀行協会、2025年半ばの電子繰延支払ソリューションの開始および法人小切手廃止期限の延長を発表」、シンガポール金融管理局、mas.gov.sg。これが示す利点は、中小輸出業者が運転資本の負担を軽減でき、シンガポールの港湾エコシステムのより深い活用が促進されることです。

抑制要因の影響分析*

| 抑制要因 | (~)% 市場CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バンカー価格の変動による総合運賃の上昇 | –1.2% | グローバル航路 | 短期(2年以内) |

| ポートクランおよびタンジュン・ペレパスのフィーダー運賃からの競争圧力 | –1.0% | アジア域内、マレーシア発着 | 中期(約3~4年) |

| ピークシーズンにおける40フィートハイキューブリーファーの不足 | –0.5% | グローバルのコールドチェーン航路 | 短期(2年以内) |

| ジュロン島における一次・最終マイルのトラック輸送容量の逼迫 | –0.3% | 国内(ジュロン島) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バンカー価格の変動による運賃上昇

複数の長距離貿易における海上スポット運賃は2024年後半にかけて2倍以上に上昇し、紅海迂回に関連した上海~欧州航路では256%の急騰が見られました。シンガポールでは、バイオ燃料のバンカリング量が2023年に3倍に増加し、キャリアの燃料コスト基準に新たな価格参照が加わりました。代替燃料は脱炭素化目標に貢献するものの、その未成熟なサプライチェーンが指数連動型燃料サーチャージに変動性をもたらしています。そのため荷主は、バンカー消費量を予測可能に保つために港内遅延が最小限の港を優先しますが、シンガポールの効率化の進展はその変動性を緩和するものの、完全に排除するものではありません。

ポートクランおよびタンジュン・ペレパスからの競争圧力

隣国マレーシアの港湾は引き続き低い岸壁使用料と労働コストを提供しており、キャリアが限界的な寄港を移転させる誘因となっています。2025年向けの新たなアライアンス構造——プレミア・アライアンスやジェミニ・コーポレーションなど——はグローバル容量の約80%を管理しており、その配船決定が極めて重要な意味を持ちます。シェアを守るため、PSAはトゥアス内に付加価値倉庫保管と危険物取扱を直接組み込み、競合他社が持たないサービスを埋め込んでいます。実際的な効果はセグメント化です。価格に敏感な貨物はマレーシアに流れる可能性がありますが、時間的制約のある貨物や規制対象の貨物はシンガポールに留まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

貨物タイプ:液体バルクが成長軌道をリード

コンテナ貨物は2025年のシンガポール海上貨物市場シェアの60.35%を占め、リーファー採用の拡大に伴い2031年を通じてその優位性が続くと見込まれています。ワクチンや生物製剤向けの温度管理コンテナの採用増加により、PSAはプラグポイントと制御雰囲気モニタリングの追加を進めており、コンテナ業務がライフサイエンス輸出業者にとっての戦略的な基盤となっています。液体バルクは7.75%のCAGRで最も速い予測成長を示しており、ジュロン島の専用バースを必要とするバイオ燃料ブレンドと新興のグリーンアンモニアプロジェクトが牽引しています。乾燥バルク量は地域の建設需要を背景に緩やかに成長し、一般貨物とロールオン・ロールオフは安定したニッチ市場として推移しています。これらのセグメントにおける自動化、デジタルツイン、ブロックチェーンの相互作用が予測可能性を高め、ターミナルオペレーターが各商品クラスに応じたヤードステージングを最適化できるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業:テクノロジーとヘルスケアが需要を牽引

電子機器・半導体は2025年に26.45%という最大の市場規模シェアを占め、グローバルなチップ物流におけるシンガポールの中心的役割を反映しています。成熟ノードの生産ラインは、自動車から産業用IoTまで多様なセクターに供給しており、いずれも信頼性の高いアジア~西側諸国間の接続性を必要としています。医薬品・ヘルスケアは、大手製薬多国籍企業が炭素排出量を抑制しながらGDP温度コンプライアンスを維持するために海上輸送の採用を拡大する中、7.58%のCAGRで最も急速な伸びを示しています。化学品・石油化学製品は統合製油所コンプレックスのおかげで中核を維持し、小売・電子商取引は地域のフルフィルメントネットワークが航空から海上へとシフトして大量の小包量を経済的に吸収するにつれて存在感を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

貿易航路:アジア域内の優位性とアフリカのフロンティア

アジア域内サービスは2025年のシンガポール海上貨物市場シェアの46.35%を占め、ASEANサプライネットワークの深い統合を反映しています。インドネシアおよびマレーシアのターミナルにおけるキャリアの出資はスケジュールの柔軟性を高めますが、それでも前方中継のためにシンガポールの密なメインホールグリッドに依存しており、ハブ・アンド・スポーク型のダイナミクスが確認されます。アフリカは新たな消費者需要とインフラ輸入に牽引され、8.17%のCAGRで最も高い成長航路として台頭しています。北米と欧州はアライアンスが支援するトランスパシフィックの再配置により週次頻度が向上し、安定したシェアを維持しています。中東の量は紅海の安全保障上の懸念が喜望峰迂回を長引かせる中で変動が続いており、皮肉にもシンガポール経由のトンマイルが増加しています。

地理的分析

トゥアスとジュロンのクラスターを擁する西部地域は、2025年のシンガポール海上貨物市場規模において69.35%という支配的な市場シェアを占めており、トゥアス・メガポートへのコンテナ活動の集約がもたらす決定的な影響を裏付けています。2040年代までに6,500万TEUという計画取扱能力——2021年に全国で処理された3,750万TEUのほぼ2倍——を持つこの地域は、シンガポールのハブ戦略の根幹をなしています。2027年第2四半期の完成が予定されているPSAの6億4,750万米ドルのサプライチェーンハブは、危険物と医薬品のオンサイト保管を導入し、高付加価値貨物に対する新たな粘着性を生み出します。2025年から2030年にかけて予定されているトゥアス・ロード高架橋(フェーズ2)などの接続性向上策により、高速道路とキーサイドクレーンの連携が強化され、トラックのサイクルタイムが短縮されます [3]陸上交通庁、「トゥアス・サウスの将来的な開発を支援するための道路ネットワークの強化」、陸上交通庁、lta.gov.sg。これらの動きは、海運アライアンスがますます大型の船舶を市内唯一の完全自動化ターミナルに集中させるにつれて、西部地域が引き続き増分的な市場シェアを獲得し続けることを示唆しています。実際的な帰結として、トゥアスの生産性優位が拡大する中、地域内の二次港は価格のみで競争せざるを得なくなっています。

チャンギとロヤンのクラスターを中心とする東部地域は、温度管理が必要な貨物と時間的制約のある貨物に特化していることから、2026年から2031年にかけて10.05%のCAGRという最も速い予測成長を示しています。SATSのクールポート@チャンギは、-28℃から18℃までの多層ゾーンと年間25万トンの容量を備え、生鮮品と医薬品における地域の拠点として同地区を位置づけています。チャンギ東プログラムのもとでチャンギ空港グループが進める年間540万トンへの貨物拡張は、航空海上トランスシップメントの選択肢をさらに強化し、荷主がサービスプロバイダーを変更することなくモードを切り替えられるようにします。この体制は、腹部貨物スペースが逼迫した際の代替手段を輸出業者に提供することで、シンガポール海上貨物業界のレジリエンスを効果的に深めます。新たなインフラはまた、海上キャリアがチャンギへの直接コールドチェーンループを開発することを促しており、海運事業者が東部地域をメインハブの補完的な存在として捉えていることを示しています。

中央地域と北部地域は、コンテナスループットが段階的に西方へ移行する中で、運営上のバランスを提供しています。中央地域のパシル・パンジャンとケッペルのターミナルは、特殊な在来船貨物と付加価値サービスへの転換を進めており、メインラインの寄港がトゥアスへシフトしても稼働率を維持しています。北部では、センバワンのバルク取扱に特化した機能により、建設用骨材や特定のプロジェクト貨物などのニッチ商品が国内エンドユーザーへのシームレスなアクセスを維持しています。この地理的多様化はシンガポール海上貨物市場を単一障害点のリスクから守り、貨物要件に応じてバースタイプを割り当てます。クラスター間で明確な専門化を調整することで、港湾計画者は交差交通の混雑を軽減しバース生産性を最大化しており、シンガポールのマルチノード戦略が規模と柔軟性の両方を念頭に設計されているという結論を強化しています。

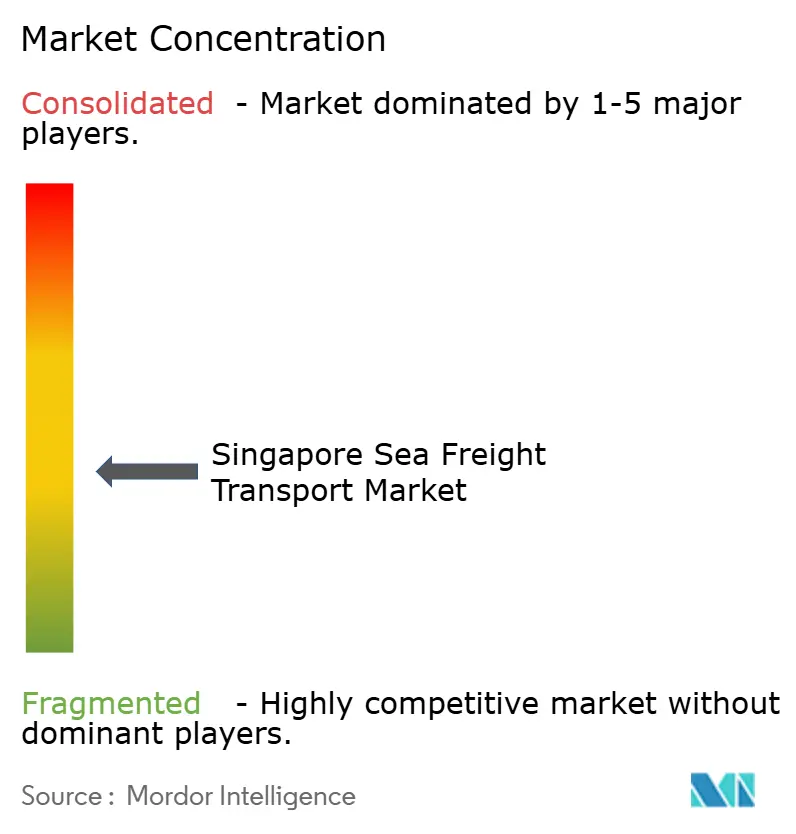

競争環境

シンガポール海上貨物業界は中程度の集中度を示しており、PSA Internationalがターミナル運営をリードし、2023年にグローバルで9,480万TEUを取り扱いました。PSAがトゥアス内のサプライチェーンハブ——6億4,750万米ドルの危険物コンプレックスを含む——への垂直統合を進めることで、サービスの幅においてポートが差別化されています。海運キャリアはアライアンスを再編しており、ONEがプレミア・アライアンスに参加し、MaerskがHapag-Lloydと組むことで、スロット交換が再構成されシンガポールへの寄港パターンに影響を与えています。テクノロジー投資は今や戦略的な競争の場となっており、SingtelとEricssonがトゥアスに5Gプライベートネットワークを展開し、クレーンとAGVのリアルタイム調整を可能にしています。コンテナリース会社Seacoのクラウド専用分析スタックへの移行は、データインサイトが資産配置決定における必須条件になりつつあることを示しています。

シンガポール海上貨物輸送業界のリーダー企業

PSA International

Ocean Network Express (ONE)

Pacific International Lines (PIL)

A.P. Moller-Maersk

CMA CGM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Hapag-LloydとA.P. Moller-Maersk Singaporeがジェミニ・コーポレーションを結成し、アジア~欧州およびトランスパシフィック航路に約340隻を配船して効率性と持続可能性の向上を図りました。

- 2024年11月:Ocean Network Express (ONE)がインドネシア・ジャカルタのNew Priok Container Terminal One (NPCT1)の少数株式を取得しました。同ターミナルの年間容量は150万TEUであり、東南アジアにおけるフットプリントを強化し、米国および欧州での先行取得を基盤としています。

- 2024年10月:PSA Internationalがトゥアス港に6億4,750万米ドルのサプライチェーンハブの起工式を行いました。同施設は18万5,000平方メートル以上の面積を有し、危険物や医薬品などの特殊貨物の取り扱いを目的として設計されており、2027年第2四半期の完成が予定されています。

- 2024年3月:Ocean Network Express (ONE)が2025年2月から有効な新たなトランスパシフィックサービスを発表し、Hapag-Lloydのアライアンス離脱後のスケジュール信頼性向上を目的とした16の直行ループを追加しました。

シンガポール海上貨物輸送市場レポートの範囲

| コンテナ貨物 | ドライ |

| リーファー | |

| 乾燥バルク貨物 | |

| 液体バルク貨物 | |

| 一般貨物 | |

| ロールオン・ロールオフ貨物 |

| 電子機器・半導体 |

| 化学品・石油化学製品 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 小売・電子商取引 |

| その他 |

| アジア域内 |

| 北米 |

| 欧州 |

| 中東 |

| アフリカ |

| 南米 |

| オセアニア |

| 西部地域(トゥアスおよびジュロン) |

| 中央地域(パシル・パンジャンおよびケッペル) |

| 北部地域(センバワン) |

| 東部地域(チャンギおよびロヤン) |

| 貨物タイプ別 | コンテナ貨物 | ドライ |

| リーファー | ||

| 乾燥バルク貨物 | ||

| 液体バルク貨物 | ||

| 一般貨物 | ||

| ロールオン・ロールオフ貨物 | ||

| エンドユーザー産業別 | 電子機器・半導体 | |

| 化学品・石油化学製品 | ||

| 食品・飲料 | ||

| 医薬品・ヘルスケア | ||

| 小売・電子商取引 | ||

| その他 | ||

| 貿易航路別 | アジア域内 | |

| 北米 | ||

| 欧州 | ||

| 中東 | ||

| アフリカ | ||

| 南米 | ||

| オセアニア | ||

| 地域・港湾クラスター別 | 西部地域(トゥアスおよびジュロン) | |

| 中央地域(パシル・パンジャンおよびケッペル) | ||

| 北部地域(センバワン) | ||

| 東部地域(チャンギおよびロヤン) |

レポートで回答される主要な質問

2031年のシンガポール海上貨物市場規模の予測は?

2026年から7.54%のCAGRで成長し、113億2,000万米ドルに達すると予測されています。

トゥアス・メガポートはシンガポールの海上貨物容量にどのような影響を与えますか?

ターミナルを単一の自動化複合施設に統合することで、トゥアスは長期的なTEU容量をほぼ2倍にし、船舶の折り返し時間を短縮します。

シンガポール海上貨物業界で最も急速に拡大している貨物タイプは何ですか?

液体バルク、特に代替海洋燃料が2031年にかけて最も高いCAGRを記録すると予測されています。

貿易協定はシンガポールの海上貨物量をどのように押し上げますか?

CPTPPとRCEPは関税を引き下げ基準を調和させることで、シンガポール経由の輸送を輸出業者にとってコスト効率の高い選択肢にしています。

デジタル文書化はどのように港湾滞留時間を短縮しますか?

電子船荷証券とDigitalPORT@SGがリアルタイムのデータ交換を可能にし、書類処理サイクルをおよそ3分の1短縮します。

最も強い成長見通しを示す貿易航路はどこですか?

アフリカ回廊は8.17%のCAGRと予測されており、消費者需要の高まりとインフラ輸入により最も高い成長を示しています。

最終更新日: