シンガポール ハイパースケール データセンター 市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

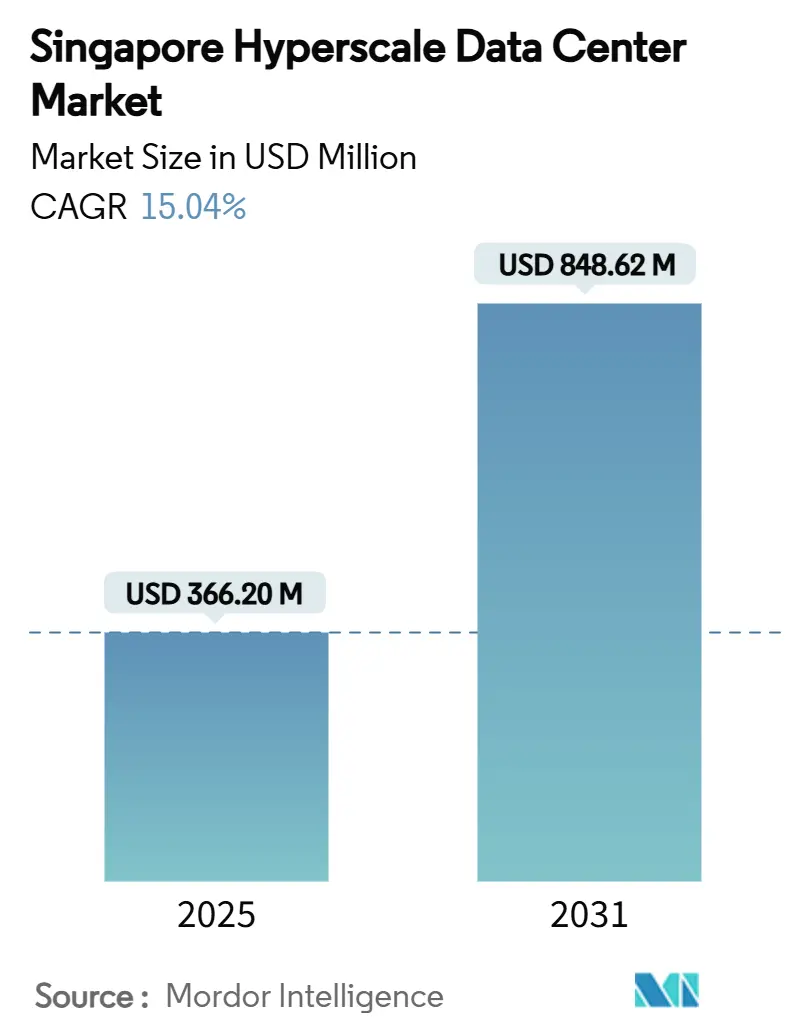

| 市場規模 (2025) | 366.20 百万米ドル |

| 市場規模 (2031) | 848.62 百万米ドル |

| 成長率 (2025 - 2031) | 15.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるシンガポール ハイパースケール データセンター 市場分析

シンガポール ハイパースケール データセンター 成長要因

シンガポールのハイパースケール データセンター 市場規模は2025年に3億6,620万米ドルとなり、2031年までに8億4,862万米ドルに達する見込みで、年平均成長率15.04%を反映しています。金額ベースの成長は容量ベースの年平均成長率2.18%を大幅に上回っており、これは密度最適化、次世代冷却技術、およびプレミアムな稼働時間認証が設置済みメガワット当たりの経済的価値を高めていることを示しています。グリーン データセンター ロードマップ、差し迫った炭素税引き上げ、および明確な水使用量上限といった政府政策は、液冷および再生可能エネルギーソリューションを導入するオペレーターに引き続き有利に働いています。AIおよび機械学習ワークロードの増大がラック密度を50 kWを超えるレベルに押し上げており、イマージョン冷却およびダイレクト・トゥ・チップ冷却技術に対する前例のない需要を喚起しています。200億米ドルにのぼるコミット済み投資を持つハイパースケーラーの参入と、浮体式データセンターのパイロットプロジェクト群は、持続可能なメガスケール インフラストラクチャーの実証地としてのシンガポールの役割を裏付けています。クラウドプロバイダー、テレコムオペレーター、および不動産大手の間の戦略的提携は、純粋な容量提供から、コネクティビティ、GPU、およびソブリン クラウド ゾーンを統合したAI対応キャンパスへと競争の軸が移行していることを示しています。

主要レポートの知見

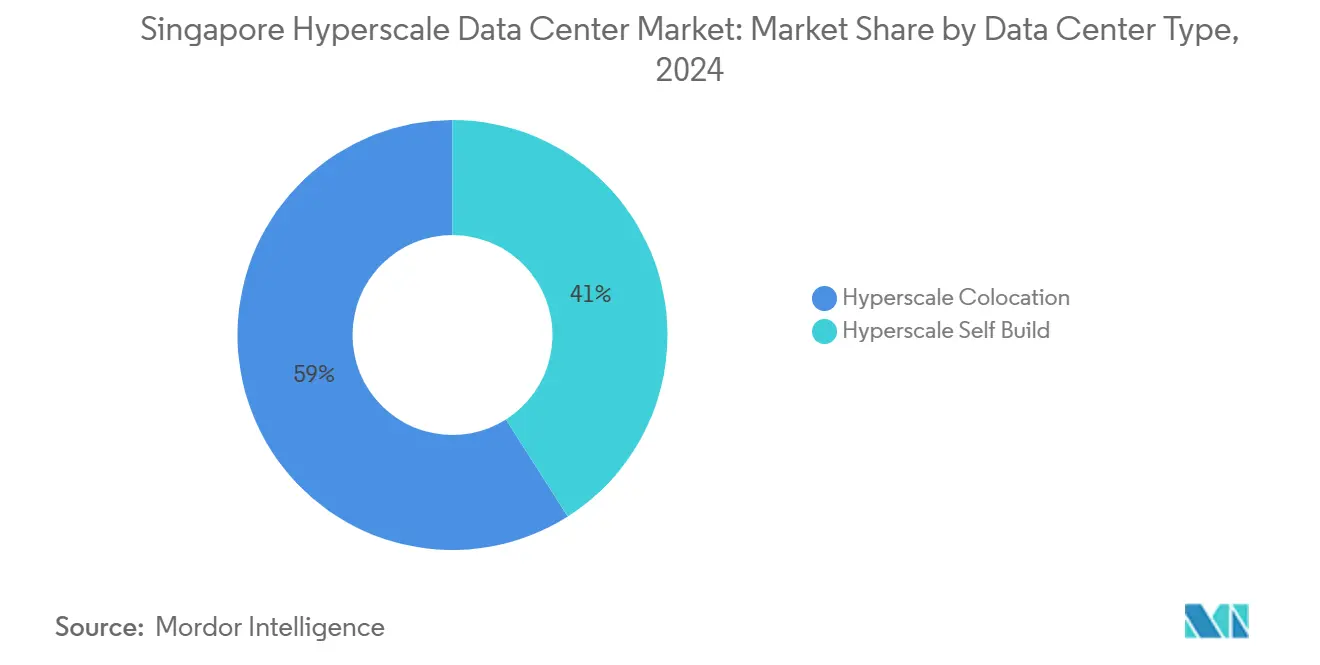

- データセンタータイプ別では、ハイパースケール コロケーションが2024年のシンガポール ハイパースケール データセンター 市場シェアの59%を占めトップとなりました。ハイパースケーラー 自社構築は2030年までに年平均成長率15.1%を記録する見込みです。

- コンポーネント別では、機械インフラストラクチャーが年平均成長率16.1%で最も成長が速いコンポーネントとなり、ITインフラストラクチャーは2024年に44%の収益シェアを保持しました。

- ティア規格別では、ティアIII施設が2024年に市場の66%を占有しました。ティアIV容量は2030年までに年平均成長率17.2%で拡大する見込みです。

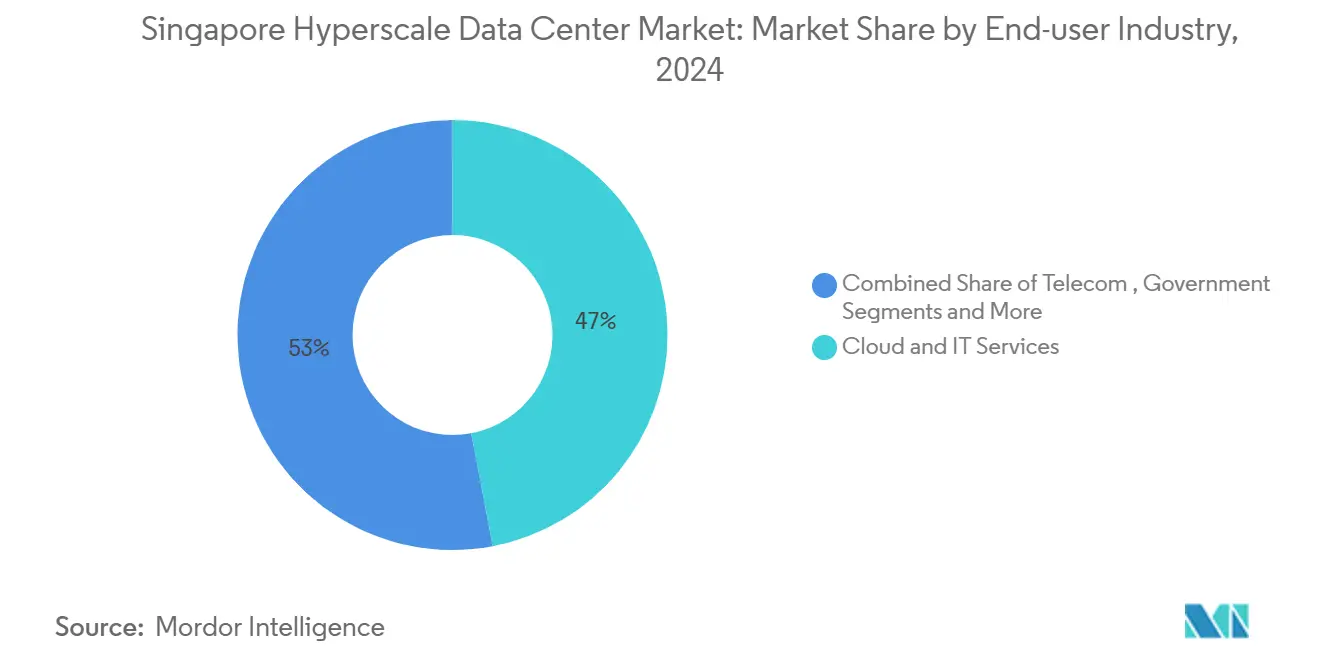

- エンドユーザー産業別では、クラウドおよびITエンドユーザーが2024年需要の47%を創出しました。一方、電子商取引ワークロードは2030年までに年平均成長率15.7%で拡大する見込みです。

- データセンター規模別では、超大規模サイト(25~60 MW)が2024年導入量の50%を占めました。60 MWを超えるメガスケール構築は年平均成長率17.5%で成長する見通しです。

シンガポール ハイパースケール データセンター 市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI・機械学習の波及効果による50 kWを超えるGPUラック需要 | +3.2% | シンガポールのコア、周辺地域ハブへの波及 | 中期(2~4年) |

| リアルタイム決済義務化によるティアIV需要の増大 | +2.8% | 全国規模、ASEANクロスボーダーネットワーク | 短期(2年以内) |

| 5Gエッジ・コア統合 | +2.1% | 国内全体の拠点、地域コネクティビティを含む | 中期(2~4年) |

| ASEANデジタル主権イニシアチブ | +1.9% | シンガポールハブ、地域全体への影響 | 長期(4年以上) |

| 生成AI液冷キャンパス | +1.8% | シンガポールのコア、世界的な輸出可能性 | 中期(2~4年) |

| 浮体式グリーンデータセンター パイロットプロジェクト | +1.4% | 沿岸海域、他の高密度都市国家向けのテンプレート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよび機械学習の波及効果による50 kWを超えるGPUラック需要

GPU集約型AIトレーニングクラスターは通常のラック密度を15 kWから50 kW超へと押し上げており、オペレーターはイマージョン冷却およびダイレクト・トゥ・チップ冷却の採用を余儀なくされています。Sustainable Metal Cloudは、そのハイパーキューブ ソリューションにより電力使用効率(PUE)1.03未満および50%の省エネルギーを実証し、大規模液冷の商業的実現可能性を検証しました。[1]CNBC, "Nvidia Partner Says It Can Cut Data Center Energy Use by 50% as AI Boom Strains Power Grid," cnbc.com SingtelとNVIDIAのパートナーシップにより、2026年からNxera施設全体にGPUクラスターが展開されることで、AI最適化コロケーション フットプリントはさらに標準化されます。コンポーネントベンダーは現在、400Gおよび800Gイーサネット ファブリックをサービスとしての冷却(クーリング・アズ・ア・サービス)契約と組み合わせて提供しており、インフラストラクチャーを資本的支出ではなくマネージドユーティリティへと変革しています。

リアルタイム決済義務化によるティアIV需要の増大

シンガポール金融管理局は、FAST、PayNow、およびSGQRを単一事業体のもとに統合するとともに、クロスボーダー即時決済のためにインドのUPIとも接続しています。[2]Channel Asia, "StarHub and HPE Team Up to Trial 5G Powered Edge Computing in Singapore", channelasia.tech. サブセカンドの取引確定には99.995%の稼働時間が要求されることから、銀行や決済処理業者はワークロードをティアIV認定ルームへと移行させています。AWSはすでにクロスボーダー決済清算インターフェースをホスティングしており、金融サービスの稼働時間目標に対するハイパースケーラーの整合性を示しています。DBSなどの金融機関はAIとデータ分析によって3億7,000万シンガポールドルのコスト効率を記録しており、コンピューティング圧力をさらに高めています。したがって、決済システムの刷新はフィンテックのイノベーションとプレミアムインフラストラクチャー需要を結びつけることになります。

都市国家における5Gエッジ・コア統合

シンガポールのコンパクトな国土により、エッジノードとコアデータセンターは同一の都市圏ファイバーリング内で運用できます。StarHubとHPEは、5Gマルチアクセス エッジ コンピューティングを活用することで産業用コンピュータービジョン ワークロードのレイテンシーを50%削減しました。[3]シンガポール金融管理庁、「MAS と ABS が新たな決済機関を設立」、mas.gov.sg. PSAのトゥアス メガ ポートも自動搬送車において同様の効果を確認しており、物流ユースケースを裏付けています。エッジトラフィックのバックホールとして、SG.GSは800Gへの拡張が可能な400Gメトロ光回線を導入し、都市規模のエッジ・コア コンバージェンスに必要な帯域幅を確保しました。

ASEANデジタル主権イニシアチブ

シンガポールはAIガバナンスに7億4,000万米ドルを投資し、地域の中立的なデータ管理者としての役割を担っています。デジタル コネクティビティ ブループリントは、2023年時点の26本から2028年までに40本超へと海底ケーブルの着陸数を倍増させることを目指しており、単一障害点となるケーブル障害に対するレジリエンスを強化します。政府クラウドはすでに対象システムの80%以上をホストしており、主権目標との政策整合性を示しています。

制約要因影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 蒸発式冷却に対する水使用量上限規制 | -2.4% | シンガポール国内、熱帯気候地域 | 短期(2年以内) |

| GPUおよび光学コンポーネントのボトルネック | -1.6% | グローバルサプライチェーン、シンガポールの調達ハブ | 短期(2年以内) |

| 炭素税および熱税(シンガポール2024年以降) | -1.8% | シンガポール国内、政策輸出リスク | 中期(2~4年) |

| 30 MWを超える系統電力引き出し制限 | -1.2% | シンガポール国内、都市部系統の制約 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

蒸発式冷却に対する水使用量上限規制

シンガポールは2034年までに水使用効率(WUE)2.0 m³/MWhを目標とし、高水使用の蒸発式冷却装置を事実上制限しています。Digital Realtyとクールエスト DCとの提携では、液冷への切り替えにより29%の電力削減とラック当たり年間2万5,000米ドルのコスト削減を達成しました。しかし中小規模のプロバイダーは急速な改修に必要な資本が不足していることが多く、シンガポール ハイパースケール データセンター 市場における統合を加速させています。

炭素税および熱税(シンガポール2024年以降)

炭素税は2030年までに1トン当たり5シンガポールドルから50~80シンガポールドルへと10倍に引き上げられ、サイトの損益を大きく塗り替えます。補助金が改修費用の一部を相殺するものの、非準拠のオペレーターは利益率が侵食されるか、設備を移転するリスクを抱えます。Equinixのグリーンボンド プログラムは、大手事業者が将来の税負担を軽減するために持続可能性への支出を前倒しする方法を示しています。脱炭素化できないオペレーターはジョホールまたはバタムへの拡張を転換する可能性があり、シンガポール ハイパースケール データセンター 市場における短期的な容量成長を抑制するおそれがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:コロケーションが密度向上を牽引

2024年、ハイパースケール コロケーションはシンガポール ハイパースケール データセンター 市場シェアの59%を獲得し、グローバルクラウドとローカルファシリティスペシャリストとの長年にわたる関係を反映しています。EquinixやDigital Realtyなどのプロバイダーが即時許可、キャリア中立のコネクティビティ、およびコンプライアンス サポートを提供し、コンピューティングまでの時間を短縮するため、このモデルは依然として魅力的です。一方、ハイパースケーラー 自社構築は、Amazon、Google、およびMicrosoftがAI液冷およびオンサイト再生可能エネルギー統合に最適化された独自レイアウトを追求するにつれ、2030年までに年平均成長率15.1%を記録する見込みです。この二軌道戦略は、シンガポール ハイパースケール データセンター 市場がターンキー型とカスタム メガキャンパス型の双方の需要に対応する姿を浮き彫りにしています。

自社構築プロジェクトは現在、土地配分の制約に準拠するため垂直積層とキャンパスゾーニングを重視しています。Metaの150 MWプランは、この都市国家における最大の単一テナントサイトとして、メガスケールの野心を体現しています。しかしハイパースケーラーでさえ、建設の遅れを軽減してマルチクラウド インターコネクトを確保するため、最大30%のリース容量を維持しており、シンガポール ハイパースケール データセンター 市場全体のサービス深度を高めるコロケーションと自社構築の流動的な組み合わせを生み出しています。

コンポーネント別:機械インフラストラクチャーがイノベーションを触媒

機械システムは年平均成長率16.1%を記録し、液冷およびイマージョン冷却がパイロットから本番稼働へと移行する中、他の全コンポーネントを上回りました。しかしITキットは2024年に44%の支出シェアを保持し、これは生成AI需要に紐づいたGPUサーバーのリフレッシュサイクルによるものです。電気トポロジーには現在、高密度ラックからの急激な負荷変動に対応する2N分散冗長UPSおよびリチウムイオン電池が採用されています。400Gおよび800Gイーサネットへの並行ネットワークアップグレードにより、AIトレーニングクラスター内の東西トラフィックを最大化し、支援インフラストラクチャーにおけるシンガポール ハイパースケール データセンター 市場規模の拡大を支えています。

一般建設予算には、BCAグリーンマーク プラチナ評価を取得するためのリサイクルスチール、ソーラーファサード、および低炭素コンクリートへの支出が増加しています。データセンター インフラストラクチャー管理(DCIM)およびAI対応ビルディング マネジメント ソフトウェアは、ST Telemedia Global Data Centresがリアルタイムのニューラルコントローラーにより10%の熱節約を検証した後、最も急速に成長しているサブセグメントとなっています。

ティア規格別:ティアIVがプレミアムレジリエンスを牽引

ティアIIIは99.982%の稼働時間で大半のワークロードに適しており、設置容量の66%を依然として占めています。しかしティアIVは、リアルタイム決済、アルゴリズム取引、およびソブリン クラウド義務に推進され、2030年までに年平均成長率17.2%で急拡大する見込みです。稼働時間の0.013ポイントの差により、二重給電、完全フォールト トレランス、および24時間365日リモートNOCスタッフィングが必要となり、資本コストが30~40%上昇する一方で、重要産業における規制コンプライアンスを確保します。Uptime Instituteによる1-Net North、China Mobile International Singapore 1、および複数のEquinixスイートへの認定は、この都市国家の運用上の厳格さを示しています。ティアIIIとティアIVの両ホールを単一の構内に収容するハイブリッドティア キャンパスが新規設計図の主流となっており、クライアントはキャンパス間のレイテンシーペナルティなしにレジリエンスティアを組み合わせることができます。

エンドユーザー産業別:電子商取引がデジタル変革を加速

クラウドおよびITワークロードが2024年需要の47%を創出し、地域のSaaSおよびゲーム企業がレイテンシーバランスのとれたハブ展開でシンガポールを採用しています。しかし電子商取引は、東南アジアのコンシューマーインターネット ブームを背景にしたクロスボーダー小売トラフィックの急増により、年平均成長率15.7%を記録する見込みです。銀行・金融サービス・保険(BFSI)は、DBSバンクの350本の本番レベルモデルがコストを3億7,000万シンガポールドル削減した事例に代表されるように、詐欺削減とサービス個人化のためにAIを活用しています。政府、製造業、メディア、テレコムの各セグメントは、スマートネーション(Smart Nation)およびインダストリー4.0政策によりクラウド採用を深化させており、シンガポール ハイパースケール データセンター 産業の基本需要を強化しています。

データセンター規模別:メガスケール施設が経済性を最適化

25 MWから60 MWの超大規模サイトが2024年の展開量の50%を占め、スケーラビリティと系統接続の容易さのバランスを実現しています。60 MWを超えるメガスケール キャンパスは年平均成長率17.5%で成長する見込みで、これはワット毎平方メートルを向上させる垂直建築および土地不足を回避する浮体式モジュールによって支援されています。Equinix SG6は単一のタワーに20 MWの液冷対応ITホール容量を追加する予定であり、高密度集中型ブロックに対する需要を裏付けています。オペレーターは依然として、レイテンシー感応型ロボティクスおよび自律走行車のユースケースに対応するため5Gクラスター付近に25 MW未満のエッジノードを展開し続けており、シンガポール ハイパースケール データセンター 市場全体を結ぶ細粒度のプレゼンスポイントを追加しています。

地理的分析

シンガポールは合計900 MW超の稼働中ハイパースケール施設を50施設以上保有し、東南アジアの設置容量の約55%を占めています。この島の高いネットワーク密度、政治的安定性、および低いビジネス中断リスクにより、25本の海底ケーブルの優先着陸地点となっています。集約的な土地利用にもかかわらず、戦略的な埋め立てと高層建築が東部航空ゾーン付近の新たな供給回廊を維持しています。

シンガポールのCBDから30 kmに位置するジョホールのハイパースケール コリドーは1.8 GWのパイプライン容量を追加しており、最大30%低い電力料金を提供しています。ジョホール・シンガポール特別経済区は再生可能電力のホイーリングを可能にし、シンガポールの系統制約を緩和しながらダークファイバー クロスリンクでレイテンシーを2ミリ秒未満に維持できる可能性があります。バタムの成長はジョホールと同様で、インドネシア当局は多国籍オペレーターに対して柔軟なデータ主権ルールを売り込んでいます。しかし、ディザスターリカバリー要件、ソブリン信用格付け、および成熟したインターコネクションエコシステムが、シンガポール ハイパースケール データセンター 市場内にコアとなる展開を固定し続けています。

シンガポールは気候特化の研究開発を政策に組み込むことで差別化を図っています。熱帯型データセンター テストベッドは、給水温度を32°Cに引き上げることで18%の省エネを実証し、稼働時間を損なわない効率的な運用が可能であることを証明しました。義務的な炭素開示と詳細な計測により、多くの企業がスコープ3目標を達成するために必要な透明性が確保されています。その結果、近隣市場がコスト重視のワークロードを吸収する一方でも、シンガポールはミッションクリティカルかつ高度に規制されたアプリケーションを維持し続けています。

競合状況

AWS、Microsoft、Googleを含むグローバル クラウドプラットフォームはそれぞれ30 MWを超える自社構築キャンパスを占有しており、適度に集中した市場を形成しています。コロケーション大手のEquinix、Digital Realty、およびSTT GDCは、インターコネクト重視の企業を引き付けるキャリア密度の高いハブを運営しています。Keppel DC REITやAirTrunkなどの地元有力企業はREIT資金調達メカニズムを活用して迅速に規模を拡大し、シンガポール ハイパースケール データセンター 市場内の資産回転率を高く保っています。

差別化は現在、持続可能性とAI対応に集中しています。Equinixは100%再生可能電力を調達し、年間3万275トンのCO₂を削減する58.5 MWpのソーラー電力購入契約(PPA)を締結しています。Digital Realtyは近隣の園芸施設に900 kWの廃熱を供給する熱回収ループをパイロット運用しています。SG.GSの800Gイーサネットへのバックボーン アップグレードは、AIクラスター オペレーターのネットワーク ファブリック パートナーとしての地位を確立しています。Iron Mountain Data CentersおよびLendlease Data Centre Partnersは既存施設ポートフォリオを拡大しており、合併・買収(M&A)活動の活発化を示しています。

REITは資本効率を高めます。Keppel DC REITは2025年第1四半期の売上総収入が1億222万米ドルと前年同期比22.9%増を記録し、25施設にわたる96.5%の稼働率に支えられました。REIT構造は資本コストを低下させ、液冷改修の採用を加速します。今後5年間で、市場参加者はエッジノード開発に特化したプライベートファンドへの資産の切り出しを見込んでおり、シンガポール ハイパースケール データセンター 市場の投資ユニバースを広げることになります。

シンガポール ハイパースケール データセンター 産業リーダー

Amazon Web Services

Microsoft Corporation

Meta Platforms, Inc

アリババクラウド

Google Cloud

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:Equinixは、シンガポールに2億6,000万米ドルの初期投資を背景に、第6のインターナショナル ビジネス エクスチェンジ データセンター(SG6と称される)の計画を発表しました。SG6はシンガポールのデータセンター能力を強化し、グリーンプラン2030など同国の持続可能性目標に沿うものです。この施設は再生可能エネルギーと高度な液冷技術を活用し、人工知能を含む高負荷ワークロードに対応する予定です。

- 2024年8月:Singtelのデジタルインフラ部門であるDigital InfraCo(Singtel)と株式会社日立は、日本を拠点に次世代データセンターおよびGPUクラウドを共同開発し、さらにアジア太平洋地域全体への展開を視野に入えた覚書(MOU)を締結しました。この戦略的提携は、データセンターとコネクティビティにおけるSingtelの豊富な専門知識と、包括的なデータセンター インテグレーション、グリーン電力ソリューション、高度な冷却システム、堅牢なストレージ インフラストラクチャー、および高度なデータ管理を含む日立のユニークな強みを融合するものです。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、シンガポールのハイパースケールデータセンター市場を、グローバルクラウドやソーシャルメディアプラットフォーム、AIクラウドプロバイダー、および同様のスケールアウトワークロード向けに設計された、またはホールセールブロックでリースされている、連続するIT負荷が4MWを超える新設またはフル装備の施設の年間価値として扱っている。既存のハイパースケールホールの内部で行われる容量のアップグレードは、電力またはホワイトスペースの追加がある場合に含まれる。

除外範囲:エッジ、エンタープライズ、4MW未満のコロケーション・スイートは、このサイジングには含まれない。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール 自社構築

- ハイパースケール コロケーション

- コンポーネント別

- ITインフラストラクチャー

- サーバーインフラストラクチャー

- ストレージ インフラストラクチャー

- ネットワーク インフラストラクチャー

- 電気インフラストラクチャー

- 電力分配装置(PDU)

- スイッチおよびスイッチギア

- 無停電電源装置(UPS)システム

- 発電機

- その他の電気インフラストラクチャー

- 機械インフラストラクチャー

- 冷却システム

- ラック

- その他の機械インフラストラクチャー

- 一般建設

- コアおよびシェル開発

- 設置およびコミッショニング

- 設計エンジニアリング

- 安全・セキュリティシステム

- データセンター インフラストラクチャー管理(DCIM)・ビルディング マネジメント システム(BMS)ソリューション

- ITインフラストラクチャー

- ティア規格別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびIT

- テレコム

- メディアおよびエンターテインメント

- 政府

- 銀行・金融サービス・保険(BFSI)

- 製造業

- 電子商取引

- その他のエンドユーザー

- データセンター規模別

- 大規模(25 MW以下)

- 超大規模(25 MW超、60 MW以下)

- メガ規模(60 MW超)

詳細な調査方法とデータの検証

一次調査

シンガポール、ジョホール、日本、バージニアにまたがる設計コンサルタント、液冷OEM、電力ユーティリティプランナー、ハイパースケールリースマネージャーとの複数回のインタビューとウェブ会議により、負荷密度の仮定、サステナビリティスコアカードのしきい値、および現在のオールインビルドコストを検証しました。これらのセッションから得られた洞察は、机上データとのギャップを埋め、シナリオの幅を広げました。

デスクリサーチ

Mordor のアナリストは、シンガポールのエネルギー市場庁、Infocomm Media Development Authority、および国家環境庁などの機関が発行したオープンデータセットと、UN Comtrade および Volza の出荷トラッカーで利用可能なサーバーおよびスイッチギアの税関コード化された輸入値を調査しました。アジアクラウドコンピューティング協会の業界団体ホワイトペーパーや、Uptime Instituteに提出されたTier IV設計報告書は、アーキテクチャのトレンドを詳しく説明し、企業の10-KやSGXへの提出書類は、ハイパースケーラの設備投資額を明らかにしました。有料情報、主にテナント収益のシグナルを得るためのD&B Hooversとプロジェクトのプレスリリースを得るためのDow Jones Factivaは、私たちの投資スケジュールを引き締めた。ここに挙げた情報源は例示であり、その他にも多くの出版物やデータセットが我々のエビデンス・ベースとなった。

マーケット・サイジングと予測

私たちは、グリッドが承認したメガワットの割り当てとMWあたりのターンキーコストの中央値からハイパースケールの総価値を再構築するトップダウンモデルを軸に、発表されたサイトのパイプラインとサンプルの契約率に関する選択的なボトムアップチェックで裏付けを行いました。ラックの電力密度の中央値、AI GPUの出荷シェア、海底ケーブルの帯域幅の伸び、クラウド支出の弾力性、シンガポールの炭素税の上昇など、主要な変数が毎年の調整を後押ししている。多変量回帰をARIMAオーバーレイに入力することで、各変数を2031年まで予測し、異常値は一次調査で収集した専門家のコンセンサスによって緩和される。テナントロールアップが支出を過少に報告する場合、グリッド割り当てに対する比例配分がギャップを埋める。

データ検証と更新サイクル

サインオフの前に、CBREの空室ベンチマークやEMAのエネルギー統計と比較した異常値スクリーンに合格する必要がある。報告書は1年ごとに更新され、新しい電力割当の発表などの重要なイベントがあると、サイクルの途中で修正が求められる。

シンガポールのハイパースケールデータセンターのベースラインが高い信頼性を誇る理由

公表されている試算が一致することはめったにないが、これは各社が異なる負荷カットオフを選んだり、異なる建設費カーブを適用したり、異なる時点で為替レートを凍結したりするためである。

a)モルドールは4MW超のホールだけを対象にしているが、一部のパブリッシャーはエンタープライズルームを対象にしている。b)シンガポールの1.3PUE持続可能な設備投資プレミアムを織り込んでいるが、他のパブリッシャーはこれを無視している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3億6600万米ドル(2025年) | モルドール・インテリジェンス | - |

| 6億4,000万米ドル(2023年) | 地域コンサルタントA | エンタープライズおよびエッジビルドを含む。 |

| 15億米ドル(2024年) | 業界誌B | 完成能力ではなく、発表済みの投資誓約を使用、PUE に連動するコスト・インフレは除く。 |

まとめると、モルドールインテリジェンスは、ライブのグリッド割り当て、検証済みのターンキーコスト、毎年更新される変数に厳密に価値を結びつけることで、意思決定者が容易にトレースして再現できる、バランスの取れた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

シンガポール ハイパースケール データセンター 市場の現在の価値は?

シンガポール ハイパースケール データセンター 市場規模は2025年に3億6,620万米ドルに達し、2031年までに8億4,862万米ドルに達する見込みです。

シンガポールのハイパースケール データセンターを支配する展開モデルは何ですか?

ハイパースケール コロケーションが2024年に市場シェア59%でトップを占め、自社構築プロジェクトは年平均成長率15.1%で成長しています。

シンガポールにおけるティアIV容量はどのくらいの速度で拡大していますか?

ティアIVインフラストラクチャーは、リアルタイム決済および金融サービスの需要により、2030年までに年平均成長率17.2%で成長する見込みです。

シンガポールのデータセンターにとって液冷ソリューションが重要な理由は何ですか?

AIおよび機械学習のワークロードがラック密度を50 kW以上に押し上げており、液冷は最大50%の省エネを実現しながら厳格な水使用量上限規制を満たします。

シンガポールの炭素税はデータセンター オペレーターにどのような影響を与えますか?

2030年までに1トン当たり5シンガポールドルから最大80シンガポールドルへの税率引き上げは、利益率を圧迫し、再生可能エネルギーおよび高効率設計の採用を加速させます。

浮体式データセンターは市場においてどのような役割を果たしますか?

浮体式モジュールは海水冷却により10~73 MWの容量を提供し、土地制約にもかかわらず供給拡大を支援するとともに、グリーン容量クォータの適用対象となります。

最終更新日: