Singapur Hyperscale-Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

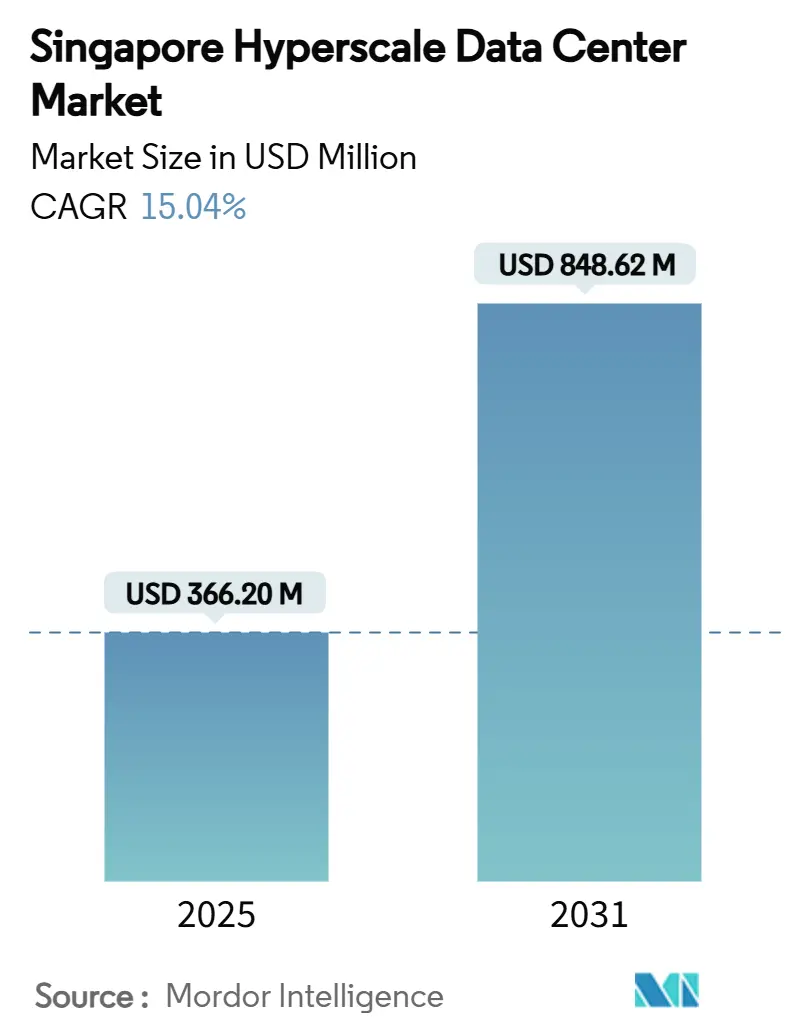

| Marktgröße (2025) | 366.20 Millionen US-Dollar |

| Marktgröße (2031) | 848.62 Millionen US-Dollar |

| Wachstumsrate (2025 - 2031) | 15.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur Hyperscale-Rechenzentrum Marktanalyse von Mordor Intelligence

Singapur Hyperscale-Rechenzentrum Wachstumsfaktoren

Die Marktgröße des Singapur Hyperscale-Rechenzentrum Marktes betrug im Jahr 2025 366,20 Millionen USD und wird bis 2031 voraussichtlich 848,62 Millionen USD erreichen, was einer CAGR von 15,04 % entspricht. Das Wertwachstum übersteigt die volumenmäßige CAGR von 2,18 % bei weitem, was darauf hindeutet, dass Dichtoptimierung, Kühlsysteme der nächsten Generation und erstklassige Verfügbarkeitszertifizierungen einen höheren wirtschaftlichen Wert pro installiertem Megawatt schaffen. Staatliche Maßnahmen wie der Fahrplan für grüne Rechenzentren, die bevorstehende Erhöhung der Kohlenstoffsteuer und explizite Obergrenzen für den Wasserverbrauch begünstigen weiterhin Betreiber, die Flüssigkühlung und erneuerbare Energielösungen einsetzen. Steigende KI- und maschinelles-Lernen-Arbeitslasten treiben die Rack-Dichten über 50 kW hinaus und fördern eine beispiellose Nachfrage nach Immersions- und Direktchip-Kühltechnologien. Der Eintritt von Hyperscale-Anbietern mit zugesagten Investitionen von 20 Milliarden USD und eine Reihe von schwimmenden Rechenzentrum-Pilotprojekten unterstreichen Singapurs Rolle als Testfeld für nachhaltige Megascale-Infrastruktur. Strategische Allianzen zwischen Cloud-Anbietern, Telekommunikationsbetreibern und Immobilienunternehmen signalisieren einen Wettbewerbswandel von der reinen Kapazitätsbereitstellung hin zu integrierten KI-fähigen Campussen, die Konnektivität, GPUs und Souveräne-Cloud-Zonen bündeln.

Wichtigste Erkenntnisse des Berichts

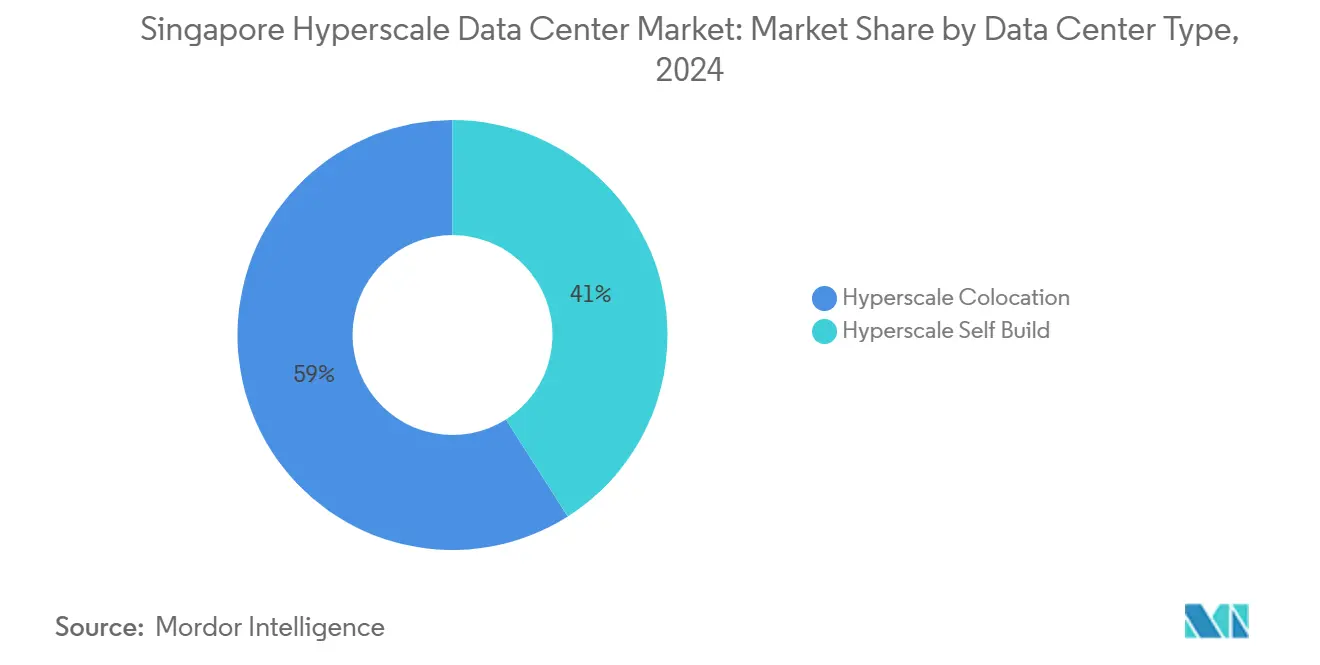

- Nach Rechenzentrumstyp führte Hyperscale-Kollokation im Jahr 2024 mit einem Marktanteil von 59 % am Singapur Hyperscale-Rechenzentrum Markt; Hyperscale-Eigenbau wird voraussichtlich bis 2030 eine CAGR von 15,1 % verzeichnen.

- Nach Komponente verzeichnete mechanische Infrastruktur mit einer CAGR von 16,1 % das schnellste Komponentenwachstum, während IT-Infrastruktur im Jahr 2024 einen Umsatzanteil von 44 % hielt.

- Nach Tier-Standard dominierten Tier-III-Einrichtungen im Jahr 2024 mit einem Marktanteil von 66 %; die Tier-IV-Kapazität wird bis 2030 voraussichtlich mit einer CAGR von 17,2 % expandieren.

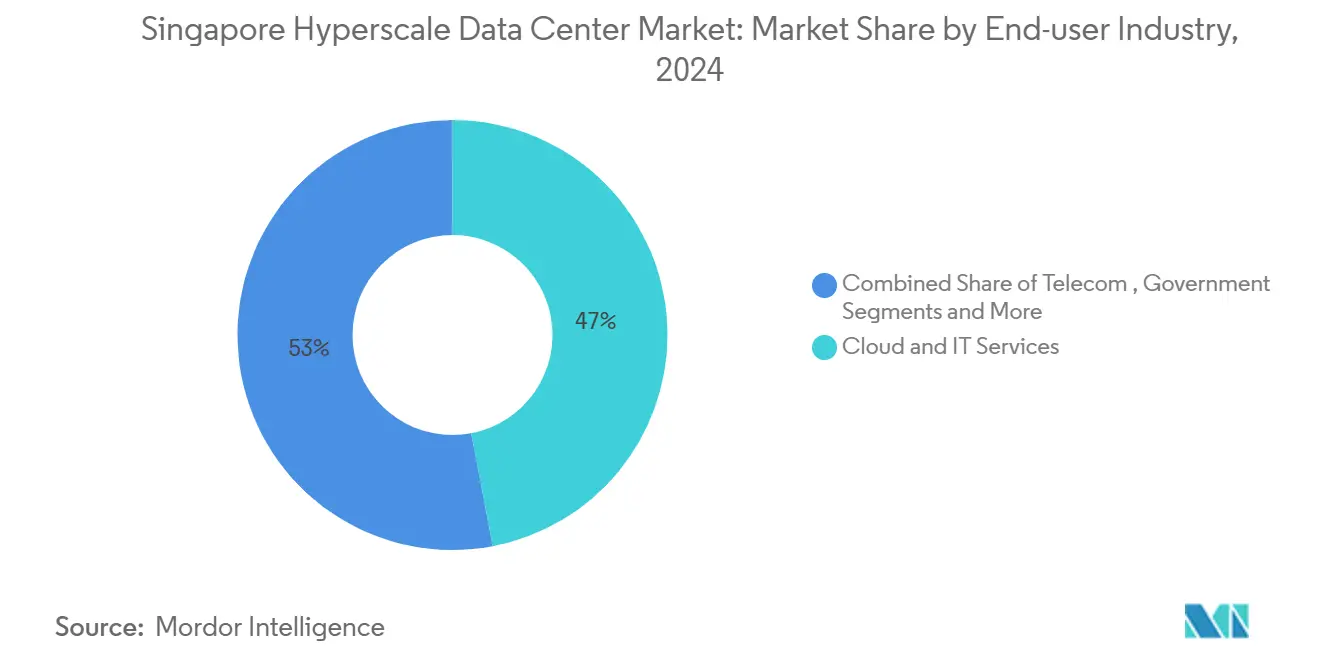

- Nach Endnutzerbranche generierten Cloud- und IT-Endnutzer 47 % der Nachfrage im Jahr 2024, während E-Commerce-Arbeitslasten bis 2030 voraussichtlich mit einer CAGR von 15,7 % wachsen werden.

- Nach Rechenzentumsgröße hielten Massive-Scale-Standorte (25-60 MW) im Jahr 2024 einen Anteil von 50 % der Bereitstellungen; Mega-Scale-Bauten über 60 MW werden voraussichtlich mit einer CAGR von 17,5 % wachsen.

Singapur Hyperscale-Rechenzentrum Markttrends und Erkenntnisse

Analyse der Auswirkungen der Treiber*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI/ML-Spillover-Effekt bei GPU-Racks über 50 kW | +3.2% | Singapur-Kernmarkt; Ausstrahlungseffekt auf regionale Knotenpunkte | Mittelfristig (2-4 Jahre) |

| Echtzeitzahlungsvorschriften erhöhen den Tier-IV-Bedarf | +2.8% | Landesweit; grenzüberschreitende ASEAN-Netzwerke | Kurzfristig (≤ 2 Jahre) |

| 5G-Edge-Core-Konsolidierung | +2.1% | Nationaler Fußabdruck mit regionaler Konnektivität | Mittelfristig (2-4 Jahre) |

| Digitale Souveränitätsinitiativen der ASEAN | +1.9% | Singapur-Knotenpunkt mit regionenweitem Einfluss | Langfristig (≥ 4 Jahre) |

| GenKI-Flüssigkühlungs-Campusse | +1.8% | Singapur-Kernmarkt; weltweites Exportpotenzial | Mittelfristig (2-4 Jahre) |

| Schwimmende grüne Rechenzentrum-Pilotprojekte | +1.4% | Küstengewässer; Vorlage für andere dicht besiedelte Stadtstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI/ML-Spillover-Effekt bei GPU-Racks über 50 kW

GPU-intensive KI-Trainingscluster erhöhen die typischen Rack-Dichten von 15 kW auf über 50 kW, was Betreiber dazu zwingt, Immersions- und Direktchip-Kühlung einzuführen. Sustainable Metal Cloud demonstrierte mit seiner HyperCube-Lösung eine Energieverbrauchseffektivität unter 1,03 und 50 % Energieeinsparungen, was die kommerzielle Rentabilität der Flüssigkühlung im großen Maßstab validiert.[1]CNBC, "Nvidia-Partner sagt, er könne den Energieverbrauch von Rechenzentren um 50 % senken, da der KI-Boom das Stromnetz belastet", cnbc.com Singtels Partnerschaft mit NVIDIA zur Einführung von GPU-Clustern in seinen Nxera-Einrichtungen ab 2026 normalisiert KI-optimierte Kollokations-Footprints zusätzlich. Komponentenanbieter bündeln nun 400-G- und 800-G-Ethernet-Fabrics mit Kühlungs-als-Dienst-Verträgen, wodurch Infrastruktur zu einem verwalteten Versorgungsgut statt zu einem Investitionsaufwand wird.

Echtzeitzahlungsvorschriften erhöhen den Tier-IV-Bedarf

Die Monetary Authority of Singapore vereinheitlicht FAST, PayNow und SGQR unter einer einzigen Einheit und verknüpft gleichzeitig die Zahlungsschienen mit dem UPI Indiens für grenzüberschreitende Sofortzahlungen.[2]Channel Asia, "StarHub und HPE erproben gemeinsam 5G-basiertes Edge Computing in Singapur", channelasia.tech Die Anforderung einer Transaktionsabschlusszeit unter einer Sekunde verlangt eine Verfügbarkeit von 99,995 %, was Banken und Zahlungsabwickler dazu veranlasst, Arbeitslasten in Tier-IV-zertifizierte Räume zu verlagern. AWS hostet bereits die grenzüberschreitende Clearing-Schnittstelle, was die Ausrichtung der Hyperscale-Anbieter auf Verfügbarkeitsziele von Finanzdienstleistungsunternehmen veranschaulicht. Institute wie DBS haben Kosteneinsparungen von 370 Millionen SGD durch KI und Datenanalyse erzielt, was den Rechendruckzusätzlich erhöht. Die Überarbeitung des Zahlungswesens verknüpft daher Fintech-Innovation mit der Nachfrage nach Premium-Infrastruktur.

5G-Edge-Core-Konsolidierung im Stadtstaat

Singapurs kompakte Landfläche ermöglicht es, Edge-Knoten und Kernrechenzentren innerhalb desselben metropolitanen Glasfaserrings zu betreiben. StarHub und HPE reduzierten die Latenz für industrielle Computer-Vision-Arbeitslasten mithilfe von 5G-Multi-Access-Edge-Computing um 50 %.[3]Monetary Authority of Singapore, "MAS and ABS to Establish New Payments Entity", mas.gov.sg PSAs Tuas Mega Port bestätigte ähnliche Gewinne für automatisch geführte Fahrzeuge und unterstreicht Logistik-Anwendungsfälle. Um den Edge-Datenverkehr zurückzuführen, setzte SG.GS 400-G-Metro-Optiken ein, die auf 800 G skalierbar sind, und sichert damit die für die stadtweite Edge-Core-Konvergenz benötigte Bandbreite.

Digitale Souveränitätsinitiativen der ASEAN

Singapur investierte 740 Millionen USD in KI-Governance, um als neutraler regionaler Datentreuhänder zu fungieren. Der Digitale Konnektivitätsplan zielt darauf ab, die Anzahl der Unterseekabel-Landepunkte bis 2028 von 26 im Jahr 2023 auf mehr als 40 zu verdoppeln und so die Resilienz gegenüber Ausfällen einzelner Kabel zu stärken. Staatliche Cloud-Systeme hosten bereits über 80 % der berechtigten Systeme, was die politische Ausrichtung auf Souveränitätsziele demonstriert.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obergrenzen für den Wasserverbrauch bei Verdunstungskühlung | -2.4% | Nationales Singapur, tropische Klimaregionen | Kurzfristig (≤ 2 Jahre) |

| GPU-/optische-Komponenten-Engpässe | -1.6% | Globale Lieferkette, Singapur als Beschaffungsknotenpunkt | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoff- und Wärmesteuern (Singapur 2024+) | -1.8% | Nationales Singapur, Risiko des Politikexports | Mittelfristig (2-4 Jahre) |

| Netzbezugsbeschränkungen über 30 MW | -1.2% | Nationales Singapur, städtische Netzengpässe | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obergrenzen für den Wasserverbrauch bei Verdunstungskühlung

Singapur strebt bis 2034 eine Wasserverbrauchseffektivität von 2,0 m³/MWh an und begrenzt damit effektiv wasserintensive Verdunstungskühlanlagen. Digital Realtyss Zusammenarbeit mit CoolestDC verzeichnete nach dem Wechsel zur Flüssigkühlung eine Stromeinsparung von 29 % und jährliche Einsparungen von 25.000 USD pro Rack. Kleinere Anbieter verfügen jedoch häufig nicht über das Kapital für schnelle Nachrüstungen, was die Konsolidierung im Singapur Hyperscale-Rechenzentrum Markt beschleunigt.

Kohlenstoff- und Wärmesteuern (Singapur 2024+)

Die Kohlenstoffsteuer wird von 5 SGD pro Tonne bis 2030 auf 50 bis 80 SGD steigen - ein zehnfacher Kostenanstieg, der die Standort-Gewinn-und-Verlust-Rechnungen neu gestaltet. Fördermittel gleichen Investitionen teilweise aus, aber nicht konforme Betreiber riskieren Margeneinbußen oder Kapazitätsverlagerungen. Equinix' Programm für grüne Anleihen zeigt, wie große etablierte Unternehmen Nachhaltigkeitsausgaben vorziehen, um zukünftige Steuerbelastungen zu mildern. Betreiber, die keine Dekarbonisierung erreichen, könnten ihre Expansion nach Johor oder Batam verlagern, was das kurzfristige Volumenwachstum im Singapur Hyperscale-Rechenzentrum Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Kollokation erzielt Dichtgewinne

Im Jahr 2024 entfielen 59 % des Singapur Hyperscale-Rechenzentrum Marktanteils auf Hyperscale-Kollokation, was langfristige Beziehungen zwischen globalen Cloud-Anbietern und lokalen Einrichtungsspezialisten widerspiegelt. Das Modell bleibt attraktiv, weil Anbieter wie Equinix und Digital Realty sofortige Genehmigungen, carrierneutrale Konnektivität und Compliance-Unterstützung bereitstellen, die die Zeit bis zur Rechenbereitschaft verkürzen. Im Gegensatz dazu wird der Hyperscale-Eigenbau bis 2030 voraussichtlich eine CAGR von 15,1 % verzeichnen, da Amazon, Google und Microsoft proprietäre Layouts verfolgen, die für KI-Flüssigkühlung und standorteigene Integration erneuerbarer Energien optimiert sind. Die Doppelstrategie verdeutlicht, wie der Singapur Hyperscale-Rechenzentrum Markt sowohl schlüsselfertige als auch maßgeschneiderte Megacampus-Nachfrage bedient.

Eigenbau-Projekte betonen nun vertikale Stapelstrategie und Campus-Zonierung zur Einhaltung der Landrationierung. Metas 150-MW-Entwurf, der größte Einzelmieter-Standort im Stadtstaat, verkörpert Mega-Scale-Ambitionen. Dennoch behalten selbst Hyperscale-Anbieter bis zu 30 % Mietkapazität, um Bauverzögerungen zu mindern und Multi-Cloud-Verbindungen zu sichern, was eine fließende Kollokatios-Eigenbau-Mischung schafft, die die gesamte Dienstleistungstiefe im Singapur Hyperscale-Rechenzentrum Markt steigert.

Nach Komponente: Mechanische Infrastruktur katalysiert Innovation

Mechanische Systeme verzeichneten eine CAGR von 16,1 % und übertrafen damit alle anderen Komponenten, da Flüssig- und Immersionskühlung von der Pilot- in die Produktionsphase wechselte. IT-Ausrüstungen hielten im Jahr 2024 dennoch einen Ausgabenanteil von 44 %, angetrieben durch GPU-Server-Erneuerungszyklen im Zusammenhang mit der generativen KI-Nachfrage. Elektrische Topologien umfassen nun 2N-verteilte redundante USV-Systeme und Lithium-Ionen-Batterien, die Stufenlaständerungen durch hochdichte Racks unterstützen. Parallele Netzwerk-Upgrades auf 400-G- und 800-G-Ethernet maximieren den Ost-West-Datenverkehr innerhalb von KI-Trainingsclustern und verankern die Marktgrößengewinne des Singapur Hyperscale-Rechenzentrum Marktes in der unterstützenden Infrastruktur.

Allgemeine Baubudgets decken zunehmend recycelten Stahl, Solarfassaden und kohlenstoffarmen Beton ab, um die BCA Green Mark Platinum-Bewertungen zu erfüllen. DCIM- und KI-gestützte Gebäudemanagementsoftware sind das am schnellsten wachsende Teilsegment, nachdem ST Telemedia Global Data Centres 10 % thermische Einsparungen durch Echtzeit-Neuralregler validiert hat.

Nach Tier-Standard: Tier IV treibt Premium-Resilienz voran

Tier III dominiert weiterhin mit 66 % installierter Kapazität und liefert eine Verfügbarkeit von 99,982 %, die für die meisten Arbeitslasten geeignet ist. Tier IV wird jedoch bis 2030 voraussichtlich mit einer CAGR von 17,2 % wachsen, angetrieben durch Echtzeitzahlungen, algorithmischen Handel und souveräne Cloud-Mandate. Ein Verfügbarkeitsunterschied von 0,013 Prozentpunkten erfordert doppelt gespeiste Stromversorgung, vollständige Fehlertoleranz und 24×7-Fernbetrieb des Netzwerkoperationszentrums, was die Investitionskosten um 30-40 % erhöht und dennoch die regulatorische Compliance für kritische Branchen sicherstellt. Uptime-Institute-Auszeichnungen für 1-Net North, China Mobile International Singapore 1 und mehrere Equinix-Suiten veranschaulichen die betriebliche Strenge des Stadtstaates. Hybride Tier-Campusse, die sowohl Tier-III- als auch Tier-IV-Hallen innerhalb eines einzigen Geländes beherbergen, dominieren nun neue Entwürfe und ermöglichen es Kunden, Resilienzstufen ohne campusübergreifende Latenzstrafen zu kombinieren.

Nach Endnutzerbranche: E-Commerce beschleunigt die digitale Transformation

Cloud- und IT-Arbeitslasten generierten 47 % der Nachfrage im Jahr 2024, da regionale SaaS- und Gaming-Unternehmen Singapur für latenzausgeglichene Hub-Bereitstellungen nutzen. E-Commerce wird jedoch voraussichtlich eine CAGR von 15,7 % verzeichnen, bedingt durch den wachsenden grenzüberschreitenden Einzelhandelsverkehr inmitten des Verbraucherinternet-Booms in Südostasien. Banken, Finanzdienstleistungen und Versicherungen nutzen KI zur Betrugsreduzierung und Personalisierung von Dienstleistungen, exemplifiziert durch DBS Banks 350 Produktionsmodelle, die die Kosten um 370 Millionen SGD senkten. Regierungs-, Fertigungs-, Medien- und Telekommunikationssegmente vertiefen die Cloud-Akzeptanz jeweils durch die Richtlinien Smart Nation und Industrie 4.0 und stärken die Grundlastnachfrage in der Singapur Hyperscale-Rechenzentrum Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentumsgröße: Mega-Scale-Einrichtungen optimieren die Wirtschaftlichkeit

Massive Standorte zwischen 25 MW und 60 MW hielten im Jahr 2024 einen Anteil von 50 % der Bereitstellungen und balancieren Skalierbarkeit mit der Netzanschlussverfügbarkeit. Mega-Scale-Campusse über 60 MW werden voraussichtlich mit einer CAGR von 17,5 % wachsen, unterstützt durch vertikale Bauten, die die Watt pro Quadratmeter erhöhen, und durch schwimmende Module, die den Landmangel umgehen. Equinix SG6 wird in einem einzigen Turm 20 MW flüssigkühlungsfähige IT-Hallenkapazität hinzufügen und unterstreicht die Nachfrage nach konzentrierten hochdichten Blöcken. Betreiber setzen dennoch weiterhin < 25-MW-Edge-Knoten in der Nähe von 5G-Clustern für latenzempfindliche Robotik- und autonome Fahrzeug-Anwendungsfälle ein und fügen granulare Präsenzpunkte hinzu, die den breiteren Singapur Hyperscale-Rechenzentrum Markt vernetzen.

Geografische Analyse

Singapur beherbergt mehr als 50 operative Hyperscale-Einrichtungen mit einer Gesamtkapazität von mehr als 900 MW, was etwa 55 % der installierten Kapazität Südostasiens entspricht. Die Netzwerkdichte, politische Stabilität und das geringe Geschäftsunterbrechungsrisiko der Insel machen sie zum bevorzugten Landepunkt für 25 Unterseekabel. Trotz intensiver Flächennutzung ermöglichen strategische Landgewinnung und Hochhausarchitekturen neue Versorgungskorridore nahe der östlichen Luftfahrtzone.

Johors Hyperscale-Korridor, der 30 km vom Singapurer Zentralen Geschäftsbezirk entfernt liegt, hat eine Pipeline-Kapazität von 1,8 GW hinzugewonnen und bietet Stromtarife, die bis zu 30 % niedriger sind. Die Johor-Singapur-Sonderwirtschaftszone wird die Weiterleitung erneuerbarer Energie ermöglichen und so potenziell Singapurs Netzengpässe mildern, während die Latenz auf Dunkelglasfaser-Querverbindungen unter 2 ms gehalten wird. Batams Wachstum spiegelt das von Johor wider, wobei indonesische Behörden flexible Datensouveränitätsregeln für multinationale Betreiber vermarkten. Anforderungen an die Notfallwiederherstellung, souveräne Kreditratings und ausgereifte Verbindungsökosysteme verankern Kernbereitstellungen jedoch weiterhin im Singapur Hyperscale-Rechenzentrum Markt.

Singapur differenziert sich durch die Einbettung klimaspezifischer Forschung und Entwicklung in die Politik. Das tropische Rechenzentrum-Testfeld demonstriert 18 % Energieeinsparungen durch Erhöhung der Wasserversorgungstemperaturen auf 32 °C und beweist, dass effizienter Betrieb ohne Kompromisse bei der Verfügbarkeit möglich ist. Obligatorische Kohlenstoffberichte und granulare Messung schaffen Transparenz, die viele Unternehmen benötigen, um ihre Scope-3-Ziele zu erfüllen. Folglich behält Singapur, auch wenn Nachbarmärkte kostensensible Arbeitslasten aufnehmen, unternehmenskritische und stark regulierte Anwendungen.

Wettbewerbslandschaft

Globale Cloud-Plattformen, darunter AWS, Microsoft und Google, belegen Eigenbau-Campusse mit jeweils mehr als 30 MW und schaffen einen mäßig konzentrierten Markt. Kollokations-Platzhirsche wie Equinix, Digital Realty und STT GDC betreiben carrierdichte Knotenpunkte, die verbindungsorientierte Unternehmen anziehen. Lokale Akteure wie Keppel DC REIT und AirTrunk nutzen REIT-Finanzierungsmechanismen für schnelles Wachstum und halten den Vermögensumschlag im Singapur Hyperscale-Rechenzentrum Markt hoch.

Die Differenzierung hängt nun von Nachhaltigkeit und KI-Bereitschaft ab. Equinix bezieht 100 % erneuerbaren Strom und sicherte sich ein Solarenergie-Kaufabkommen über 58,5 MWp, das jährlich 30.275 Tonnen CO₂ einspart. Digital Realty erprobt Wärmerückgewinnungskreisläufe, die 900 kW Abwärme an benachbarte Gartenbaubetriebe verteilen. SG.GS' Backbone-Upgrade auf 800-G-Ethernet positioniert das Unternehmen als Netzwerkfabrikpartner für KI-Cluster-Betreiber. Iron Mountain Data Centers und Lendlease Data Centre Partners expandieren Brownfield-Portfolios und signalisieren verstärkte Fusions- und Übernahmeaktivitäten.

REITs verbessern die Kapitaleffizienz. Keppel DC REIT meldete für das erste Quartal 2025 einen Bruttoumsatz von 102,2 Millionen USD, ein Wachstum von 22,9 %, angetrieben durch eine Belegungsrate von 96,5 % in 25 Einrichtungen. REIT-Strukturen senken die Kapitalkosten und ermöglichen eine schnellere Einführung von Flüssigkühlungsnachrüstungen. In den nächsten fünf Jahren erwarten die Teilnehmer einen Vermögensrecycling in private Fonds, die sich auf die Entwicklung von Edge-Knoten konzentrieren, und erweitern so das Investitionsuniversum des Singapur Hyperscale-Rechenzentrum Marktes.

Marktführer im Singapur Hyperscale-Rechenzentrum Bereich

Amazon Web Services

Microsoft Corporation

Meta Platforms, Inc

Alibaba cloud

Google Cloud

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Equinix hat Pläne für sein sechstes International Business Exchange Rechenzentrum, genannt SG6, in Singapur bekannt gegeben, unterstützt durch eine anfängliche Investition von 260 Millionen USD. SG6 soll Singapurs Rechenzentrumskapazitäten stärken und mit den Nachhaltigkeitszielen der Nation, insbesondere dem Grünen Plan 2030, in Einklang stehen. Die Einrichtung ist darauf ausgerichtet, anspruchsvolle Arbeitslasten zu bewältigen, einschließlich künstlicher Intelligenz, durch den Einsatz erneuerbarer Energie und fortschrittlicher Flüssigkühltechnologien.

- August 2024: Singtels Digital InfraCo-Einheit, Singtel, und Hitachi, Ltd. haben eine Absichtserklärung unterzeichnet, um gemeinsam Rechenzentren der nächsten Generation und eine GPU-Cloud in Japan zu entwickeln, mit Blick auf die breitere asiatisch-pazifische Region. Diese strategische Allianz verbindet Singtels umfangreiche Expertise in Rechenzentren und Konnektivität mit Hitachis einzigartigen Stärken, die umfassende Rechenzentrumsintegration, grüne Energielösungen, fortschrittliche Kühlsysteme, robuste Speicherinfrastruktur und kompetentes Datenmanagement umfassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Markt für Hyperscale-Rechenzentren in Singapur als jährlicher Wert von neu gebauten oder voll ausgestatteten Einrichtungen mit einer zusammenhängenden IT-Last von mehr als 4 MW betrachtet, die für globale Cloud- und Social-Media-Plattformen, KI-Cloud-Anbieter und ähnliche Scale-Out-Workloads konzipiert oder in Großhandelsblöcken vermietet werden. Kapazitätserweiterungen, die in bereits bestehenden Hyperscale-Hallen durchgeführt werden, sind eingeschlossen, wenn sie zusätzliche Leistung oder weißen Raum hinzufügen.

Ausschluss des Umfangs: Edge-, Enterprise- und Sub-4-MW-Colocation-Suiten sind nicht Teil dieser Dimensionierung.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Kollokation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten

- Schalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Kern- und Hüllenentwicklung

- Installation und Inbetriebnahme

- Planungstechnik

- Sicherheits- und Schutzanlagen

- DCIM-/Gebäudemanagementsystem-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- Banken, Finanzdienstleistungen und Versicherungen

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentumsgröße

- Groß (kleiner als oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner als oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mehrere Interviews und Webkonferenzen mit Designberatern, Flüssigkühlungs-OEMs, Energieversorgungsplanern und Hyperscale-Leasingmanagern in Singapur, Johor, Japan und Virginia halfen uns bei der Validierung von Annahmen zur Lastdichte, Schwellenwerten der Nachhaltigkeits-Scorecard und aktuellen Gesamtbaukosten. Die Erkenntnisse aus diesen Sitzungen überbrückten Lücken in den Schreibtischdaten und lenkten die Szenario-Bereiche.

Desk Research

Die Analysten von Mordor untersuchten offene Datensätze, die von Behörden wie Singapurs Energy Market Authority, Infocomm Media Development Authority und der National Environment Agency herausgegeben wurden, sowie zollcodierte Importwerte für Server und Schaltanlagen, die in den UN Comtrade und Volza Sendungsverfolgern verfügbar sind. White Papers der Asia Cloud Computing Association und Tier IV Design-Filings, die beim Uptime Institute eingereicht wurden, bereicherten die Architekturtrends, während die 10-Ks und SGX-Filings von Unternehmen die Investitionsraten für Hyperscaler aufzeigten. Bezahlte Informationen, vor allem D&B Hoovers für Umsatzsignale von Mietern und Dow Jones Factiva für Pressemitteilungen über Projekte, haben unsere Investitionszeitpläne gestrafft. Die genannten Quellen dienen der Veranschaulichung; viele weitere Veröffentlichungen und Datensätze haben unsere Datenbasis ergänzt.

Marktgrößenbestimmung und -prognose

Wir haben ein Top-Down-Modell verankert, das den Gesamtwert von Hyperscale aus den netzgenehmigten Megawatt-Zuweisungen und den durchschnittlichen Turnkey-Kosten pro MW rekonstruiert, und es dann mit selektiven Bottom-Up-Prüfungen der angekündigten Standort-Pipelines und Stichproben von Vertragsraten untermauert. Schlüsselvariablen wie die mittlere Leistungsdichte von Racks, der Anteil von KI-GPUs, das Wachstum der Unterwasserkabel-Bandbreite, die Elastizität der Cloud-Ausgaben und die steigende Kohlendioxid-Steuer in Singapur treiben die jährlichen Anpassungen voran. Eine multivariate Regression, die in ein ARIMA-Overlay eingespeist wird, projiziert jede Variable bis zum Jahr 2031; Ausreißer werden durch einen in der Primärarbeit gesammelten Expertenkonsens abgeschwächt. In Fällen, in denen die Ausgaben der Mieter zu niedrig ausgewiesen werden, werden die Lücken durch eine proportionale Zuordnung zu den Netzzuteilungen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe werden die Ergebnisse auf Anomalien im Vergleich zu den CBRE-Leerstands-Benchmarks und den EMA-Energiestatistiken überprüft; Abweichungen von mehr als drei Prozentpunkten führen zu einer Überarbeitung. Die Berichte werden jährlich aktualisiert, und wichtige Ereignisse wie die Freigabe neuer Energiequoten führen zu Überarbeitungen in der Mitte des Zyklus.

Warum unsere Hyperscale Data Center Baseline in Singapur für Zuverlässigkeit steht

Die veröffentlichten Schätzungen stimmen selten überein, weil die Unternehmen unterschiedliche Belastungsgrenzen wählen, abweichende Baukostenkurven anwenden oder die Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren.

Zu den wichtigsten Faktoren, die hier zu einer Diskrepanz führen, gehören: a) Mordor erfasst nur Hallen mit einer Leistung von mehr als 4 MW, während andere Anbieter Enterprise-Räume mit einbeziehen; b) wir berücksichtigen Singapurs 1,3 PUE-Nachhaltigkeitskapitalaufschlag, den andere ignorieren; und c) unsere jährliche Aktualisierung steht im Gegensatz zu mehrjährigen statischen Basiswerten in anderen Ländern, was zu stärkeren Währungs- und Kostenaktualisierungen führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 366 Mio. USD (2025) | Mordor Intelligence | - |

| 640 Mio. USD (2023) | Regionale Beratung A | Enthält Enterprise- und Edge-Builds; ältere FX-Tarife |

| 1,5 Mrd. USD (2024) | Fachzeitschrift B | Verwendet angekündigte Investitionszusagen, nicht abgeschlossene Kapazitäten; schließt die PUE-abhängige Kosteninflation aus |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die strikte Bindung des Wertes an Live-Netzzuweisungen, überprüfte schlüsselfertige Kosten und jährlich aktualisierte Variablen eine ausgewogene, transparente Ausgangsbasis liefert, die von Entscheidungsträgern leicht nachvollzogen und repliziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Singapur Hyperscale-Rechenzentrum Marktes?

Die Marktgröße des Singapur Hyperscale-Rechenzentrum Marktes erreichte im Jahr 2025 366,20 Millionen USD und wird bis 2031 voraussichtlich 848,62 Millionen USD erreichen.

Welches Bereitstellungsmodell dominiert Singapurs Hyperscale-Rechenzentren?

Hyperscale-Kollokation führte im Jahr 2024 mit einem Marktanteil von 59 %, obwohl Eigenbau-Projekte mit einer CAGR von 15,1 % wachsen.

Wie schnell expandiert die Tier-IV-Kapazität in Singapur?

Die Tier-IV-Infrastruktur wird bis 2030 voraussichtlich mit einer CAGR von 17,2 % wachsen, bedingt durch Echtzeitzahlungs- und Finanzdienstleistungsanforderungen.

Warum sind Flüssigkühllösungen für Singapurer Rechenzentren wichtig?

KI- und maschinelles-Lernen-Arbeitslasten treiben die Rack-Dichten über 50 kW und Flüssigkühlung liefert bis zu 50 % Energieeinsparungen bei gleichzeitiger Einhaltung strenger Wasserverbrauchsobergrenzen.

Wie wird Singapurs Kohlenstoffsteuer die Rechenzentrumsbetreiber beeinflussen?

Der Steueranstieg von 5 SGD auf bis zu 80 SGD pro Tonne bis 2030 wird die Margen unter Druck setzen und die Einführung erneuerbarer Energien und hocheffizienter Designs beschleunigen.

Welche Rolle spielen schwimmende Rechenzentren auf dem Markt?

Schwimmende Module bieten eine Kapazität von 10-73 MW, die durch Meerwasser gekühlt wird, und helfen, das Angebot trotz Landknappheit zu erweitern und für Grünkapazitätskontingente zu qualifizieren.

Seite zuletzt aktualisiert am: