Taille et part du marché des centres de données hyperscale à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

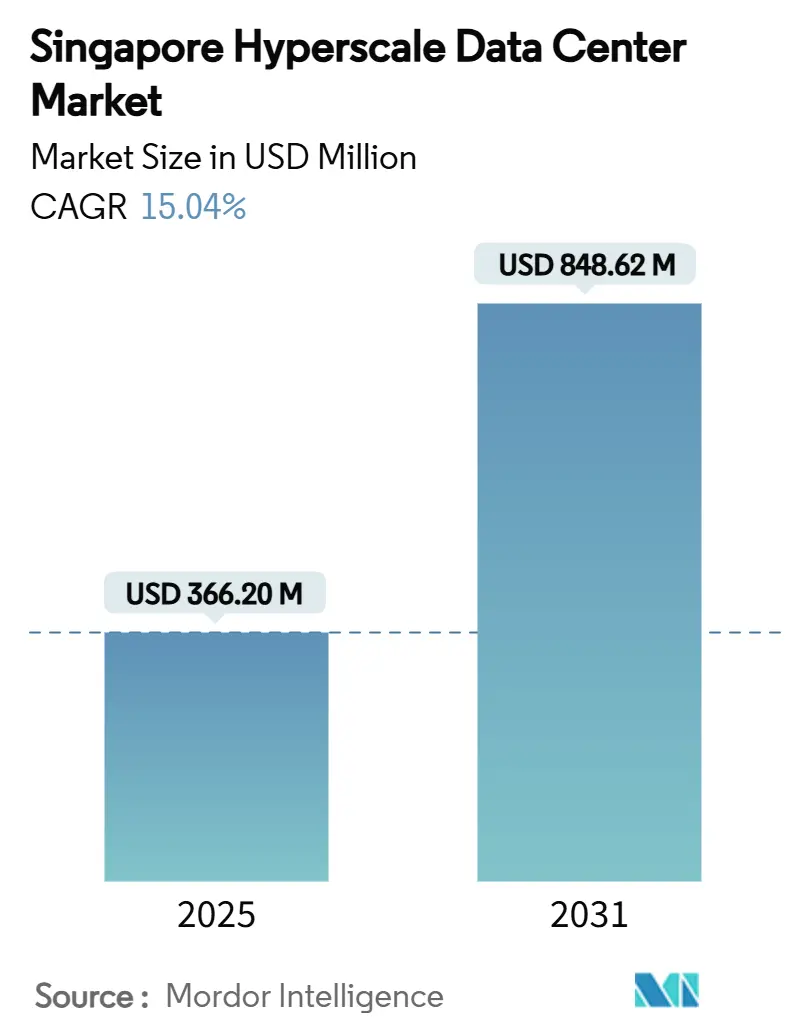

| Taille du Marché (2025) | 366.20 Millions de dollars américains |

| Taille du Marché (2031) | 848.62 Millions de dollars américains |

| Taux de croissance (2025 - 2031) | 15.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale à Singapour par Mordor Intelligence

Facteurs de croissance du marché des centres de données hyperscale à Singapour

La taille du marché des centres de données hyperscale à Singapour s'établissait à 366,20 millions USD en 2025 et devrait atteindre 848,62 millions USD d'ici 2031, reflétant un TCAC de 15,04%. La croissance en valeur dépasse largement le TCAC de 2,18% en volume, indiquant que l'optimisation de la densité, le refroidissement de nouvelle génération et les certifications de disponibilité premium créent une valeur économique plus élevée par mégawatt installé. Les politiques gouvernementales telles que la feuille de route pour les centres de données verts, l'escalade imminente de la taxe carbone et les plafonds explicites d'utilisation de l'eau continuent de favoriser les opérateurs qui déploient des solutions de refroidissement liquide et d'énergie renouvelable. La montée en puissance des charges de travail d'intelligence artificielle et d'apprentissage automatique pousse les densités de baies au-delà de 50 kW, suscitant une demande sans précédent pour les technologies de refroidissement par immersion et par contact direct avec la puce. L'entrée d'opérateurs hyperscale avec 20 milliards USD d'investissements engagés et un groupe de projets pilotes de centres de données flottants soulignent le rôle de Singapour en tant que banc d'essai pour une infrastructure méga-échelle durable. Les alliances stratégiques entre fournisseurs cloud, opérateurs de télécommunications et grands acteurs immobiliers signalent un changement concurrentiel, passant de la simple fourniture de capacité à des campus intégrés prêts pour l'IA regroupant connectivité, GPU et zones cloud souveraines.

Points clés du rapport

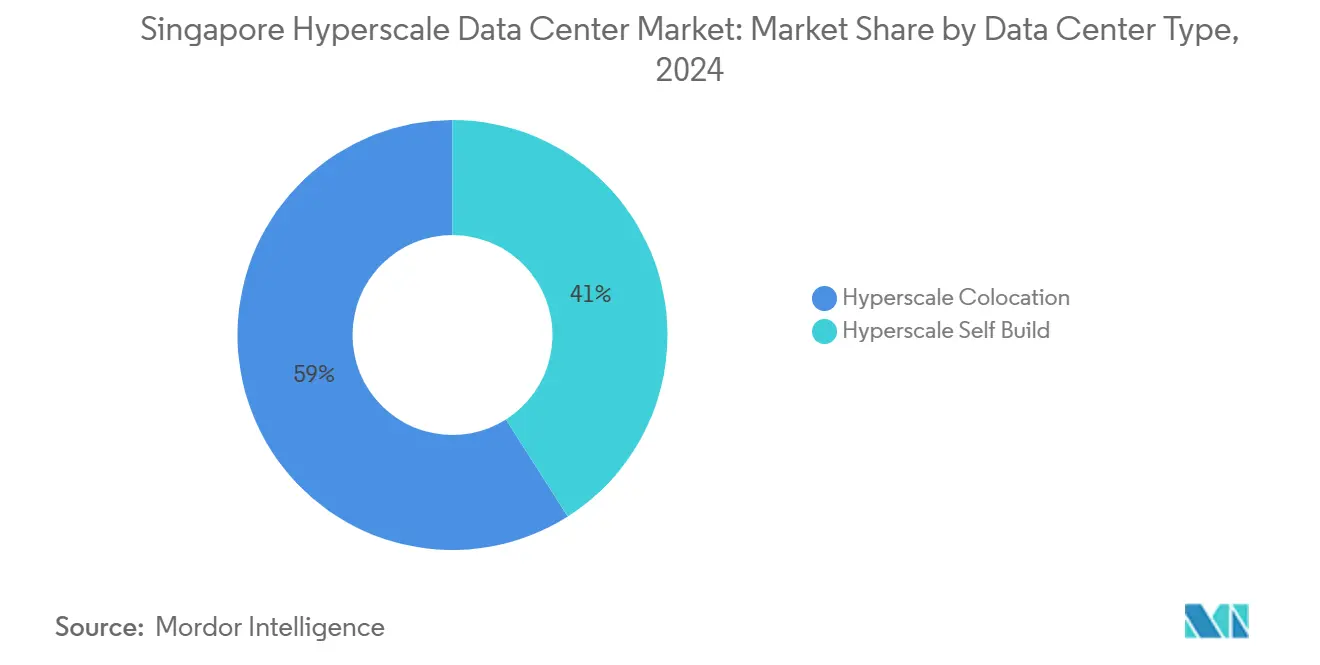

- Par type de centre de données, la colocation hyperscale a dominé avec 59% de la part de marché des centres de données hyperscale à Singapour en 2024 ; l'auto-construction hyperscale devrait afficher un TCAC de 15,1% jusqu'en 2030.

- Par composant, l'infrastructure mécanique a enregistré la croissance la plus rapide avec un TCAC de 16,1%, tandis que l'infrastructure informatique détenait une part de revenus de 44% en 2024.

- Par norme de niveau, les installations de Niveau III représentaient 66% du marché en 2024 ; la capacité de Niveau IV devrait s'étendre à un TCAC de 17,2% jusqu'en 2030.

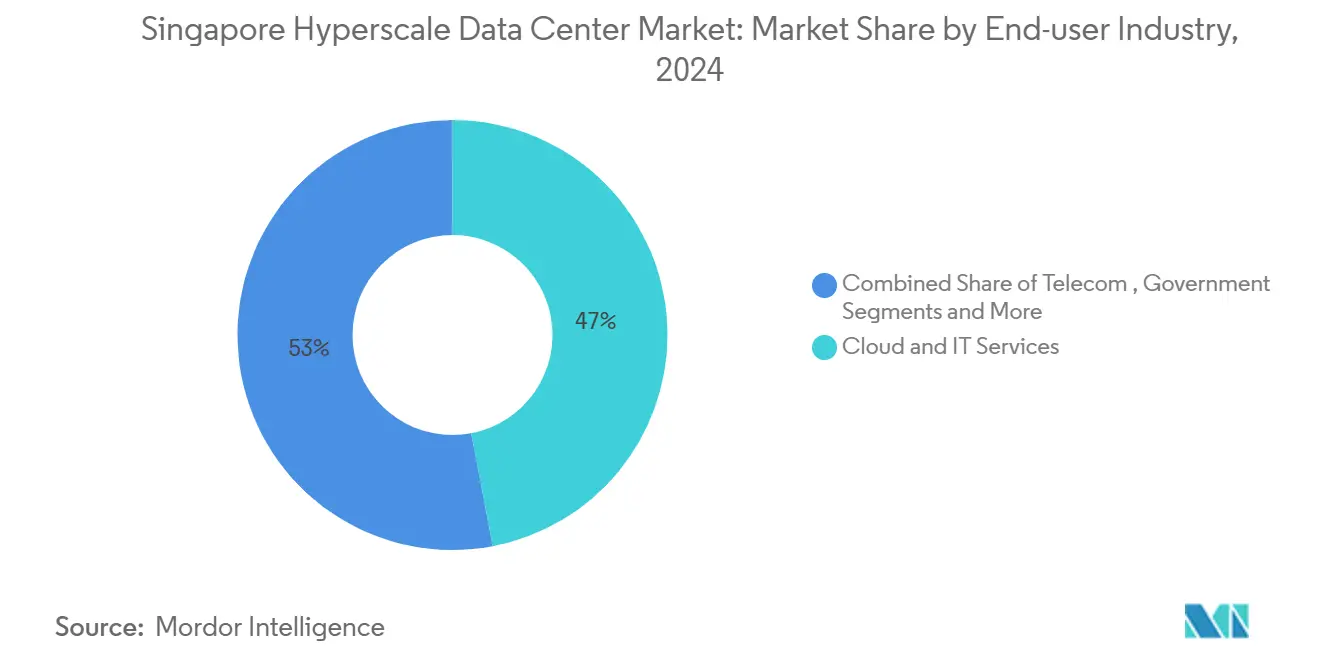

- Par secteur d'utilisation finale, les utilisateurs finaux du cloud et de l'informatique ont généré 47% de la demande en 2024, tandis que les charges de travail du commerce électronique devraient progresser à un TCAC de 15,7% jusqu'en 2030.

- Par taille de centre de données, les sites à très grande échelle (25-60 MW) représentaient 50% des déploiements en 2024 ; les constructions à méga-échelle supérieures à 60 MW devraient croître à un TCAC de 17,5%.

Tendances et perspectives du marché des centres de données hyperscale à Singapour

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Débordement de l'IA / apprentissage automatique entraînant des baies GPU supérieures à 50 kW | +3.2% | Cœur de Singapour ; répercussion sur les hubs régionaux | Moyen terme (2-4 ans) |

| Les mandats de paiement en temps réel augmentent le besoin de Niveau IV | +2.8% | À l'échelle nationale ; réseaux transfrontaliers de l'ASEAN | Court terme (≤ 2 ans) |

| Consolidation périphérie-cœur 5G | +2.1% | Empreinte nationale avec connectivité régionale | Moyen terme (2-4 ans) |

| Initiatives de souveraineté numérique de l'ASEAN | +1.9% | Hub de Singapour avec influence à l'échelle régionale | Long terme (≥ 4 ans) |

| Campus de refroidissement liquide pour l'IA générative | +1.8% | Cœur de Singapour ; potentiel d'exportation mondial | Moyen terme (2-4 ans) |

| Projets pilotes de centres de données verts flottants | +1.4% | Eaux côtières ; modèle pour d'autres cités-États densément peuplées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Débordement de l'IA / apprentissage automatique entraînant des baies GPU supérieures à 50 kW

Les clusters d'entraînement d'IA à forte intensité GPU font passer les densités typiques de baies de 15 kW à plus de 50 kW, contraignant les opérateurs à adopter le refroidissement par immersion et par contact direct avec la puce. Sustainable Metal Cloud a démontré une efficacité d'utilisation de l'énergie inférieure à 1,03 et 50% d'économies d'énergie avec sa solution HyperCube, validant la viabilité commerciale du refroidissement liquide à grande échelle.[1]CNBC, "Nvidia Partner Says It Can Cut Data Center Energy Use by 50% as AI Boom Strains Power Grid", cnbc.com Le partenariat de Singtel avec NVIDIA pour déployer des clusters GPU dans ses installations Nxera à partir de 2026 normalise davantage les empreintes de colocation optimisées pour l'IA. Les fournisseurs de composants proposent désormais des structures Ethernet 400 G et 800 G associées à des contrats de refroidissement en tant que service, transformant l'infrastructure en un service géré plutôt qu'en une dépense en capital.

Les mandats de paiement en temps réel augmentent le besoin de Niveau IV

L'Autorité monétaire de Singapour unifie FAST, PayNow et SGQR sous une seule entité, tout en reliant les rails au système UPI de l'Inde pour les paiements instantanés transfrontaliers.[2]Channel Asia, "StarHub and HPE Team Up to Trial 5G Powered Edge Computing in Singapore", channelasia.tech La finalité des transactions en moins d'une seconde exige une disponibilité de 99,995%, incitant les banques et les prestataires de paiement à transférer leurs charges de travail vers des salles certifiées Niveau IV. AWS héberge déjà l'interface de compensation transfrontalière, illustrant l'alignement des opérateurs hyperscale avec les objectifs de disponibilité des services financiers. Des institutions telles que DBS ont enregistré 370 millions SGD d'économies de coûts grâce à l'IA et à l'analyse de données, ajoutant une pression supplémentaire sur les capacités de calcul. La refonte des paiements associe donc l'innovation fintech à une demande d'infrastructure premium.

Consolidation périphérie-cœur 5G dans la cité-État

La superficie compacte de Singapour permet aux nœuds périphériques et aux centres de données principaux d'opérer au sein du même anneau de fibre métropolitain. StarHub et HPE ont réduit la latence des charges de travail de vision par ordinateur industrielle de 50% grâce à l'informatique de périphérie à accès multiple 5G.[3]Autorité monétaire de Singapour, "MAS and ABS to Establish New Payments Entity", mas.gov.sg Le méga-port de Tuas de la PSA a confirmé des gains similaires pour les véhicules à guidage automatique, soulignant les cas d'usage logistiques. Pour le trafic de retour des nœuds périphériques, SG.GS a déployé des optiques métropolitaines 400 G extensibles à 800 G, ancrant la bande passante nécessaire à la convergence périphérie-cœur à l'échelle de la ville.

Initiatives de souveraineté numérique de l'ASEAN

Singapour a investi 740 millions USD dans la gouvernance de l'IA pour agir en tant que gestionnaire de données régional neutre. Le Plan de connectivité numérique vise à doubler les atterrissages de câbles sous-marins, passant de 26 en 2023 à plus de 40 d'ici 2028, renforçant la résilience face aux défaillances de câbles en point unique. Les nuages gouvernementaux hébergent déjà plus de 80% des systèmes éligibles, démontrant l'alignement des politiques avec les objectifs de souveraineté.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plafonds d'utilisation de l'eau pour le refroidissement par évaporation | -2.4% | National à Singapour, régions à climat tropical | Court terme (≤ 2 ans) |

| Goulets d'étranglement des composants GPU / optiques | -1.6% | Chaîne d'approvisionnement mondiale, hub d'approvisionnement de Singapour | Court terme (≤ 2 ans) |

| Taxes carbone et thermiques (Singapour 2024+) | -1.8% | National à Singapour, risque d'exportation de politiques | Moyen terme (2-4 ans) |

| Limitation du soutirage réseau supérieure à 30 MW | -1.2% | National à Singapour, contraintes du réseau urbain | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds d'utilisation de l'eau pour le refroidissement par évaporation

Singapour cible une efficacité d'utilisation de l'eau de 2,0 m³/MWh d'ici 2034, plafonnant effectivement les refroidisseurs par évaporation à haute consommation d'eau. Le partenariat de Digital Realty avec CoolestDC a enregistré une réduction de 29% de la consommation électrique et 25 000 USD d'économies annuelles par baie après le passage au refroidissement liquide. Les petits fournisseurs, cependant, manquent souvent de capital pour une modernisation rapide, accélérant la consolidation sur le marché des centres de données hyperscale à Singapour.

Taxes carbone et thermiques (Singapour 2024+)

La taxe carbone passera de 5 SGD par tonne à entre 50 et 80 SGD d'ici 2030, soit une multiplication par 10 du coût qui remodèle les comptes de résultat des sites. Les subventions compensent partiellement les mises à niveau, mais les opérateurs non conformes risquent d'éroder leurs marges ou de délocaliser leurs capacités. Le programme d'obligations vertes d'Equinix montre comment les grands opérateurs établis anticipent les dépenses de durabilité pour atténuer la future exposition fiscale. Les opérateurs incapables de se décarboner peuvent détourner leur expansion vers Johor ou Batam, tempérant la croissance du volume à court terme sur le marché des centres de données hyperscale à Singapour.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : La colocation capte les gains de densité

En 2024, la colocation hyperscale a capturé 59% de la part de marché des centres de données hyperscale à Singapour, reflétant les relations de longue date entre les nuages mondiaux et les spécialistes locaux des installations. Le modèle reste attractif car des fournisseurs comme Equinix et Digital Realty offrent des permis immédiats, une connectivité neutre vis-à-vis des opérateurs et un soutien à la conformité qui accélèrent le délai de mise en calcul. À l'inverse, l'auto-construction hyperscale devrait afficher un TCAC de 15,1% jusqu'en 2030, alors qu'Amazon, Google et Microsoft poursuivent des configurations propriétaires optimisées pour le refroidissement liquide de l'IA et l'intégration d'énergie renouvelable sur site. La stratégie à double voie souligne comment le marché des centres de données hyperscale à Singapour répond à la fois à la demande de méga-campus clés en main et personnalisés.

Les projets d'auto-construction mettent désormais l'accent sur l'empilement vertical et le zonage des campus pour se conformer au rationnement des terres. Le plan de 150 MW de Meta, le plus grand site à locataire unique de la cité-État, illustre les ambitions à méga-échelle. Pourtant, même les opérateurs hyperscale conservent jusqu'à 30% de capacité louée pour atténuer les retards de construction et sécuriser les interconnexions multi-cloud, créant un mélange fluide de colocation et d'auto-construction qui renforce la profondeur totale des services sur le marché des centres de données hyperscale à Singapour.

Par composant : L'infrastructure mécanique catalyse l'innovation

Les systèmes mécaniques ont affiché un TCAC de 16,1%, dépassant tous les autres composants, alors que le refroidissement liquide et par immersion est passé du stade pilote à la production. Les équipements informatiques ont néanmoins conservé une part de dépenses de 44% en 2024, portés par les cycles de renouvellement des serveurs GPU liés à la demande d'IA générative. Les topologies électriques disposent désormais d'onduleurs redondants distribués en configuration 2N et de batteries lithium-ion prenant en charge les variations de charge par paliers dues aux baies haute densité. Les mises à niveau parallèles du réseau vers l'Ethernet 400 G et 800 G maximisent le trafic est-ouest au sein des clusters d'entraînement d'IA, ancrant les gains de taille du marché des centres de données hyperscale à Singapour dans les infrastructures de soutien.

Les budgets de construction générale couvrent de plus en plus l'acier recyclé, les façades solaires et le béton à faible teneur en carbone pour atteindre les certifications BCA Green Mark Platine. Les logiciels de gestion de l'infrastructure des centres de données (DCIM) et de gestion des bâtiments activés par l'IA constituent le sous-segment à la croissance la plus rapide après que ST Telemedia Global Data Centres a validé 10% d'économies thermiques grâce à des contrôleurs neuronaux en temps réel.

Par norme de niveau : Le Niveau IV stimule la résilience premium

Le Niveau III prédomine encore avec 66% de la capacité installée, offrant une disponibilité de 99,982% adaptée à la plupart des charges de travail. Cependant, le Niveau IV devrait progresser à un TCAC de 17,2% jusqu'en 2030, porté par les paiements en temps réel, le trading algorithmique et les mandats de cloud souverain. Un delta de disponibilité de 0,013 point entraîne une alimentation double, une tolérance complète aux pannes et une dotation en personnel de centre des opérations réseau à distance 24h/24 et 7j/7, augmentant le coût en capital de 30 à 40% tout en assurant la conformité réglementaire pour les industries critiques. Les certifications de l'Uptime Institute accordées à 1-Net North, China Mobile International Singapore 1 et plusieurs suites Equinix illustrent la rigueur opérationnelle de la cité-État. Les campus à niveau hybride hébergeant à la fois des salles Niveau III et Niveau IV dans un même périmètre dominent désormais les nouveaux plans directeurs, permettant aux clients de combiner les niveaux de résilience sans pénalités de latence entre campus.

Par secteur d'utilisation finale : Le commerce électronique accélère la transformation numérique

Les charges de travail cloud et informatiques ont généré 47% de la demande en 2024, alors que les entreprises régionales de logiciels en tant que service et de jeux vidéo adoptent Singapour pour des déploiements de hub équilibrés en latence. Le commerce électronique devrait quant à lui enregistrer un TCAC de 15,7% sur fond de trafic commercial transfrontalier en plein essor au sein du boom de l'internet grand public en Asie du Sud-Est. Le secteur bancaire, des services financiers et des assurances s'appuie sur l'IA pour réduire la fraude et personnaliser les services, comme en témoignent les 350 modèles de niveau production de DBS Bank qui ont permis de réduire les coûts de 370 millions SGD. Les segments gouvernement, fabrication, médias et télécommunications approfondissent chacun l'adoption du cloud grâce aux politiques Smart Nation et Industrie 4.0, renforçant la demande de charge de base dans le secteur des centres de données hyperscale à Singapour.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille de centre de données : Les installations à méga-échelle optimisent l'économie

Les sites massifs entre 25 MW et 60 MW représentaient 50% des déploiements en 2024, équilibrant l'évolutivité et la facilité de raccordement au réseau. Les campus à méga-échelle supérieurs à 60 MW devraient croître à un TCAC de 17,5%, aidés par les constructions verticales qui augmentent les watts par mètre carré et par les modules flottants qui contournent la rareté des terres. Equinix SG6 ajoutera 20 MW de capacité de salle informatique prête pour le refroidissement liquide dans une seule tour, soulignant la demande de blocs haute densité concentrés. Les opérateurs continuent néanmoins de déployer des nœuds périphériques inférieurs à 25 MW près des clusters 5G pour les cas d'usage sensibles à la latence dans la robotique et les véhicules autonomes, ajoutant des points de présence granulaires qui tissent ensemble le marché plus large des centres de données hyperscale à Singapour.

Analyse géographique

Singapour héberge plus de 50 installations hyperscale opérationnelles totalisant plus de 900 MW, représentant environ 55% de la capacité installée en Asie du Sud-Est. La densité du réseau de l'île, sa stabilité politique et son faible risque d'interruption des activités en font le point d'atterrissage privilégié pour 25 câbles sous-marins. Malgré une utilisation intensive des terres, les remblais stratégiques et les architectures en hauteur maintiennent de nouveaux corridors d'offre près de la zone d'aviation orientale.

Le corridor hyperscale de Johor, situé à 30 km du quartier central des affaires de Singapour, a ajouté 1,8 GW de capacité en cours de développement, offrant des tarifs d'électricité jusqu'à 30% inférieurs. La zone économique spéciale Johor-Singapour permettra le transit d'énergie renouvelable, ce qui pourrait soulager les contraintes du réseau de Singapour tout en maintenant une latence inférieure à 2 ms sur les liaisons en fibre noire. La croissance de Batam reflète celle de Johor, les autorités indonésiennes commercialisant des règles flexibles de souveraineté des données auprès des opérateurs multinationaux. Néanmoins, les exigences de reprise après sinistre, les notations de crédit souverain et les écosystèmes d'interconnexion matures ancrent les déploiements principaux au sein du marché des centres de données hyperscale à Singapour.

Singapour se différencie en intégrant la recherche et le développement spécifiques au climat dans ses politiques. Le banc d'essai tropical pour centres de données démontre 18% d'économies d'énergie en élevant les températures d'alimentation en eau à 32 °C, prouvant qu'une exploitation efficace est réalisable sans compromettre la disponibilité. Les divulgations obligatoires de carbone et le comptage granulaire créent une transparence dont de nombreuses entreprises ont besoin pour atteindre leurs objectifs de portée 3. Par conséquent, même si les marchés voisins absorbent les charges de travail sensibles aux coûts, Singapour conserve les applications critiques et hautement réglementées.

Paysage concurrentiel

Les plateformes cloud mondiales, dont AWS, Microsoft et Google, occupent des campus d'auto-construction dépassant chacun 30 MW, créant un marché modérément concentré. Les opérateurs de colocation établis Equinix, Digital Realty et STT GDC exploitent des hubs à forte densité d'opérateurs qui attirent les entreprises axées sur l'interconnexion. Les champions locaux tels que Keppel DC REIT et AirTrunk s'appuient sur les mécanismes de financement des fonds de placement immobilier pour évoluer rapidement, maintenant une rotation élevée des actifs au sein du marché des centres de données hyperscale à Singapour.

La différenciation repose désormais sur la durabilité et la préparation à l'IA. Equinix s'approvisionne en électricité renouvelable à 100% et a sécurisé un accord d'achat d'électricité solaire de 58,5 MWc qui réduit 30 275 tonnes de CO₂ par an. Digital Realty teste des boucles de récupération de chaleur qui distribuent 900 kW de chaleur résiduelle aux installations horticoles adjacentes. La mise à niveau du réseau dorsal de SG.GS vers l'Ethernet 800 G la positionne comme partenaire de réseau de fibres pour les opérateurs de clusters d'IA. Iron Mountain Data Centers et Lendlease Data Centre Partners développent leurs portefeuilles de réhabilitation de sites existants, signalant une intensification des activités de fusions et acquisitions.

Les fonds de placement immobilier améliorent l'efficacité du capital. Keppel DC REIT a déclaré un chiffre d'affaires brut au premier trimestre 2025 de 102,2 millions USD, soit une hausse de 22,9%, portée par un taux d'occupation de 96,5% dans ses 25 installations. Les structures de fonds de placement immobilier réduisent le coût du capital, permettant une adoption plus rapide des modernisations de refroidissement liquide. Au cours des cinq prochaines années, les participants s'attendent à un recyclage des actifs vers des fonds privés axés sur le développement de nœuds périphériques, élargissant l'univers d'investissement du marché des centres de données hyperscale à Singapour.

Leaders du secteur des centres de données hyperscale à Singapour

Amazon Web Services

Microsoft Corporation

Meta Platforms, Inc

Alibaba cloud

Google Cloud

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Equinix a dévoilé ses plans pour son sixième centre de données International Business Exchange, baptisé SG6, à Singapour, avec un investissement initial de 260 millions USD. SG6 est destiné à renforcer les capacités en matière de centres de données à Singapour et à s'aligner sur les ambitions de durabilité de la nation, notamment le Plan vert 2030. L'installation est prête à gérer des charges de travail exigeantes, y compris l'intelligence artificielle, en exploitant les énergies renouvelables et les technologies avancées de refroidissement liquide.

- Août 2024 : L'unité Digital InfraCo de Singtel, Singtel et Hitachi, Ltd. ont signé un protocole d'accord (MOU) pour développer conjointement des centres de données de nouvelle génération et un nuage GPU au Japon, avec des ambitions pour la région Asie-Pacifique au sens large. Cette alliance stratégique combine la vaste expertise de Singtel en matière de centres de données et de connectivité avec les atouts uniques de Hitachi, qui englobent l'intégration complète des centres de données, les solutions d'énergie verte, les systèmes de refroidissement avancés, une infrastructure de stockage robuste et une gestion efficace des données.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des centres de données hyperscale de Singapour comme la valeur annuelle des installations neuves ou entièrement équipées dépassant 4 MW de charge informatique contiguë, conçues pour, ou louées en bloc à, des plateformes mondiales de cloud et de médias sociaux, des fournisseurs de cloud d'IA, et des charges de travail d'envergure similaires. Les mises à niveau de capacité effectuées à l'intérieur de salles hyperscale préexistantes sont incluses lorsqu'elles ajoutent de la puissance incrémentielle ou de l'espace blanc.

Exclusion du champ d'application : les suites de colocation de type "edge", "enterprise" et de moins de 4 MW ne font pas partie de ce dimensionnement.

Aperçu de la segmentation

- Par type de centre de données

- Auto-construction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unités de distribution de l'alimentation (PDU)

- Commutateurs et appareillage de commutation

- Systèmes d'alimentation sans interruption (UPS)

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale

- Développement du noyau et de l'enveloppe

- Installation et mise en service

- Ingénierie de conception

- Systèmes de sécurité et de sûreté

- Solutions de gestion de l'infrastructure des centres de données (DCIM) / Système de gestion des bâtiments (BMS)

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisation finale

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- Banque, services financiers et assurance

- Fabrication

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples entretiens et conférences en ligne avec des consultants en conception, des équipementiers spécialisés dans le refroidissement liquide, des planificateurs d'énergie et des responsables de la location d'hypermarchés à Singapour, au Johor, au Japon et en Virginie nous ont aidés à valider les hypothèses de densité de charge, les seuils de la carte de score de développement durable et les coûts de construction tout compris actuels. Les enseignements tirés de ces sessions ont permis de combler les lacunes des données documentaires et d'orienter les gammes de scénarios.

Recherche documentaire

Les analystes de Mordor ont exploité des ensembles de données ouvertes publiées par des agences telles que l'Autorité du marché de l'énergie de Singapour, l'Infocomm Media Development Authority et l'Agence nationale de l'environnement, ainsi que les valeurs d'importation codées par les douanes pour les serveurs et l'appareillage de commutation disponibles dans les systèmes de suivi des expéditions de l'ONU Comtrade et Volza. Les livres blancs de l'Asia Cloud Computing Association et les dossiers de conception de niveau IV déposés auprès de l'Uptime Institute ont enrichi les tendances en matière d'architecture, tandis que les documents 10-K des entreprises et les dossiers SGX ont révélé les taux d'exécution des capex des hyperscalers. Les informations payantes, principalement D&B Hoovers pour les signaux de revenus des locataires et Dow Jones Factiva pour les communiqués de presse relatifs aux projets, ont permis de resserrer nos calendriers d'investissement. Les sources citées sont illustratives ; de nombreuses autres publications et ensembles de données ont alimenté notre base de données.

Dimensionnement du marché et prévisions

Nous avons ancré un modèle descendant qui reconstruit la valeur totale de l'hyperscale à partir des allocations de mégawatts approuvées par le réseau et du coût médian clé en main par MW, puis nous l'avons corroboré avec des vérifications ascendantes sélectives sur les pipelines de sites annoncés et les taux de contrats échantillonnés. Des variables clés, telles que la densité de puissance médiane des baies, la part des expéditions de GPU d'IA, la croissance de la bande passante des câbles sous-marins, l'élasticité des dépenses en nuage et l'augmentation de l'échelle de la taxe carbone à Singapour, déterminent les ajustements annuels. Une régression multivariée alimentée par une superposition ARIMA projette chaque variable jusqu'en 2031 ; les valeurs aberrantes sont tempérées par un consensus d'experts recueilli dans le cadre d'un travail primaire. Lorsque les récapitulatifs des locataires sous-évaluent les dépenses, l'allocation proportionnelle par rapport à la grille d'attribution comble les lacunes.

Cycle de validation et de mise à jour des données

Avant d'être approuvés, les résultats sont soumis à des contrôles d'anomalie par rapport aux repères de vacance de CBRE et aux statistiques énergétiques de l'EMA ; les écarts supérieurs à trois points de pourcentage entraînent un remaniement. Les rapports sont actualisés chaque année, et des événements importants tels que la publication de nouveaux quotas d'énergie entraînent des révisions en milieu de cycle.

Pourquoi notre centre de données hyperscalaire de Singapour est une référence en matière de fiabilité

Les estimations publiées correspondent rarement parce que les entreprises choisissent des seuils de charge différents, appliquent des courbes de coûts de construction divergentes ou gèlent les taux de change à des moments différents.

Les principaux facteurs d'écart sont les suivants : a) Mordor ne prend en compte que les salles de plus de 4 MW, alors que certains éditeurs intègrent les salles d'entreprise ; b) nous tenons compte de la prime de 1,3 PUE de Singapour pour les dépenses de développement durable, que d'autres ignorent ; et c) notre mise à jour annuelle contraste avec les bases statiques pluriannuelles utilisées ailleurs, ce qui entraîne des mises à jour plus marquées des taux de change et des coûts.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 366 millions d'USD (2025) | Mordor Intelligence | - |

| 640 millions USD (2023) | Conseil régional A | Inclut les versions Entreprise et Edge ; anciens tarifs FX |

| 1,5 milliard d'USD (2024) | Journal professionnel B | Utilise les promesses d'investissement annoncées, et non les capacités achevées ; exclut l'inflation des coûts liée à l'indice PUE. |

En résumé, en liant strictement la valeur aux allocations de réseau en direct, aux coûts clés en main vérifiés et aux variables mises à jour annuellement, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent facilement retracer et répliquer.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des centres de données hyperscale à Singapour ?

La taille du marché des centres de données hyperscale à Singapour a atteint 366,20 millions USD en 2025 et devrait atteindre 848,62 millions USD d'ici 2031.

Quel modèle de déploiement domine les centres de données hyperscale à Singapour ?

La colocation hyperscale a dominé avec 59% de part de marché en 2024, bien que les projets d'auto-construction croissent à un TCAC de 15,1%.

À quelle vitesse la capacité de Niveau IV se développe-t-elle à Singapour ?

L'infrastructure de Niveau IV devrait croître à un TCAC de 17,2% jusqu'en 2030 en raison des exigences des paiements en temps réel et des services financiers.

Pourquoi les solutions de refroidissement liquide sont-elles importantes pour les centres de données à Singapour ?

Les charges de travail d'IA et d'apprentissage automatique poussent les densités de baies au-delà de 50 kW, et le refroidissement liquide offre jusqu'à 50% d'économies d'énergie tout en respectant les plafonds stricts d'utilisation de l'eau.

Comment la taxe carbone de Singapour affectera-t-elle les opérateurs de centres de données ?

La hausse de la taxe de 5 SGD à jusqu'à 80 SGD par tonne d'ici 2030 mettra la pression sur les marges et accélérera l'adoption des énergies renouvelables et des conceptions à haute efficacité.

Quel rôle jouent les centres de données flottants sur le marché ?

Les modules flottants offrent une capacité de 10 à 73 MW refroidie par l'eau de mer, contribuant à élargir l'offre malgré les contraintes foncières et pouvant bénéficier des quotas de capacité verte.

Dernière mise à jour de la page le: