Tamanho e Participação do Mercado de Centro de Dados Hiperescala de Singapura

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

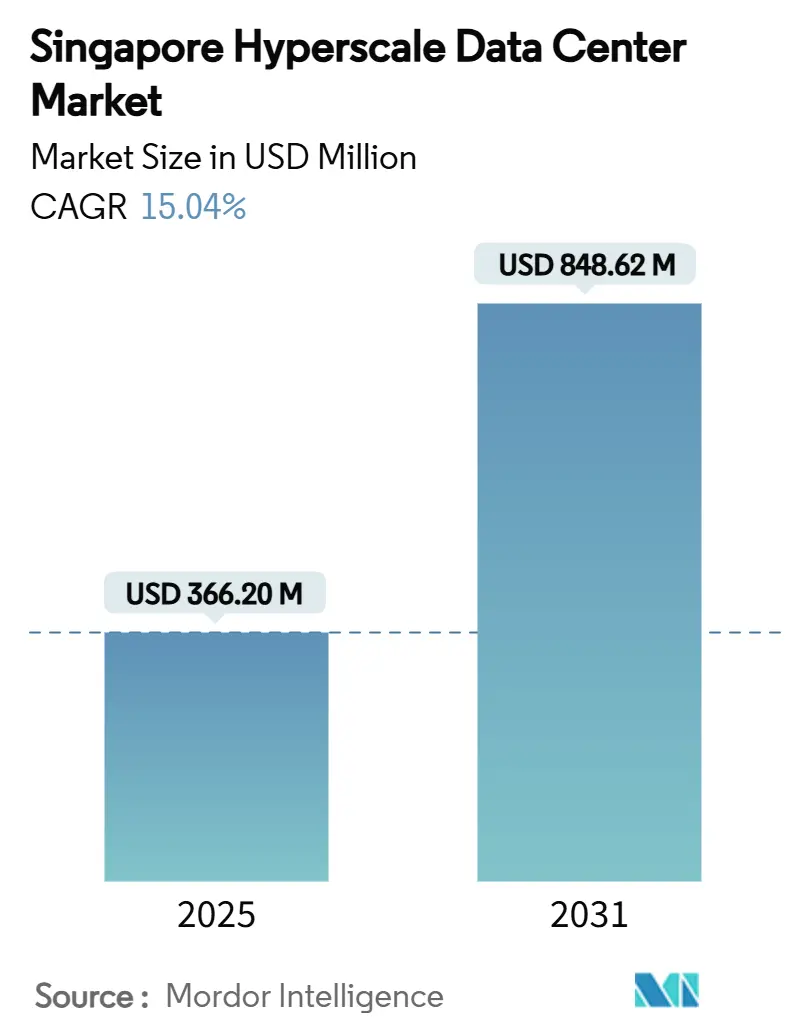

| Tamanho do Mercado (2025) | 366.20 Milhões de dólares |

| Tamanho do Mercado (2031) | 848.62 Milhões de dólares |

| Taxa de crescimento (2025 - 2031) | 15.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centro de Dados Hiperescala de Singapura por Mordor Intelligence

Fatores de Crescimento do Centro de Dados Hiperescala de Singapura

O tamanho do mercado de centro de dados hiperescala de Singapura situou-se em USD 366,20 milhões em 2025 e está previsto para atingir USD 848,62 milhões até 2031, refletindo uma CAGR de 15,04%. O crescimento em valor supera em muito a CAGR de volume de 2,18%, indicando que a otimização de densidade, o resfriamento de próxima geração e as certificações de tempo de atividade premium estão criando maior valor econômico por megawatt instalado. Políticas governamentais como o Roteiro para Centros de Dados Verdes, a iminente escalada do imposto sobre carbono e os limites explícitos de uso de água continuam a favorecer os operadores que implantam soluções de resfriamento líquido e de energia renovável. As crescentes cargas de trabalho de IA e aprendizado de máquina estão elevando as densidades de rack além de 50 kW, estimulando uma demanda sem precedentes por tecnologias de resfriamento por imersão e direto ao chip. A entrada de hiperescalas com USD 20 bilhões em investimentos comprometidos e um conjunto de projetos piloto de centros de dados flutuantes ressaltam o papel de Singapura como campo de testes para infraestrutura sustentável de megaescala. Alianças estratégicas entre provedores de nuvem, operadores de telecomunicações e grandes empresas imobiliárias sinalizam uma mudança competitiva da provisão de capacidade pura para campi integrados prontos para IA que combinam conectividade, GPUs e zonas de nuvem soberana.

Principais Conclusões do Relatório

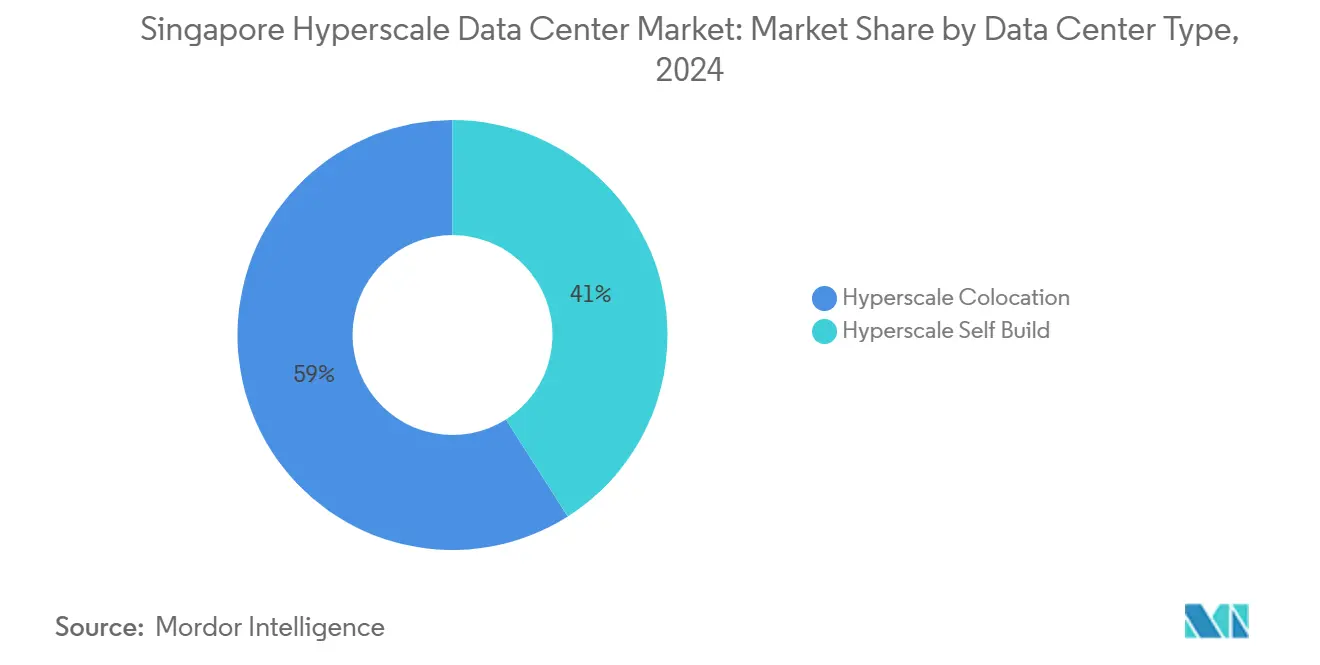

- Por tipo de centro de dados, a colocalização hiperescala liderou com 59% da participação no mercado de centro de dados hiperescala de Singapura em 2024; a autoconstrução hiperescala está projetada para registrar uma CAGR de 15,1% até 2030.

- Por componente, a infraestrutura mecânica foi responsável pelo crescimento de componente mais rápido, com CAGR de 16,1%, enquanto a infraestrutura de TI deteve uma participação de receita de 44% em 2024.

- Por padrão de nível, as instalações de Nível III comandaram 66% do mercado em 2024; a capacidade de Nível IV está prevista para expandir a uma CAGR de 17,2% até 2030.

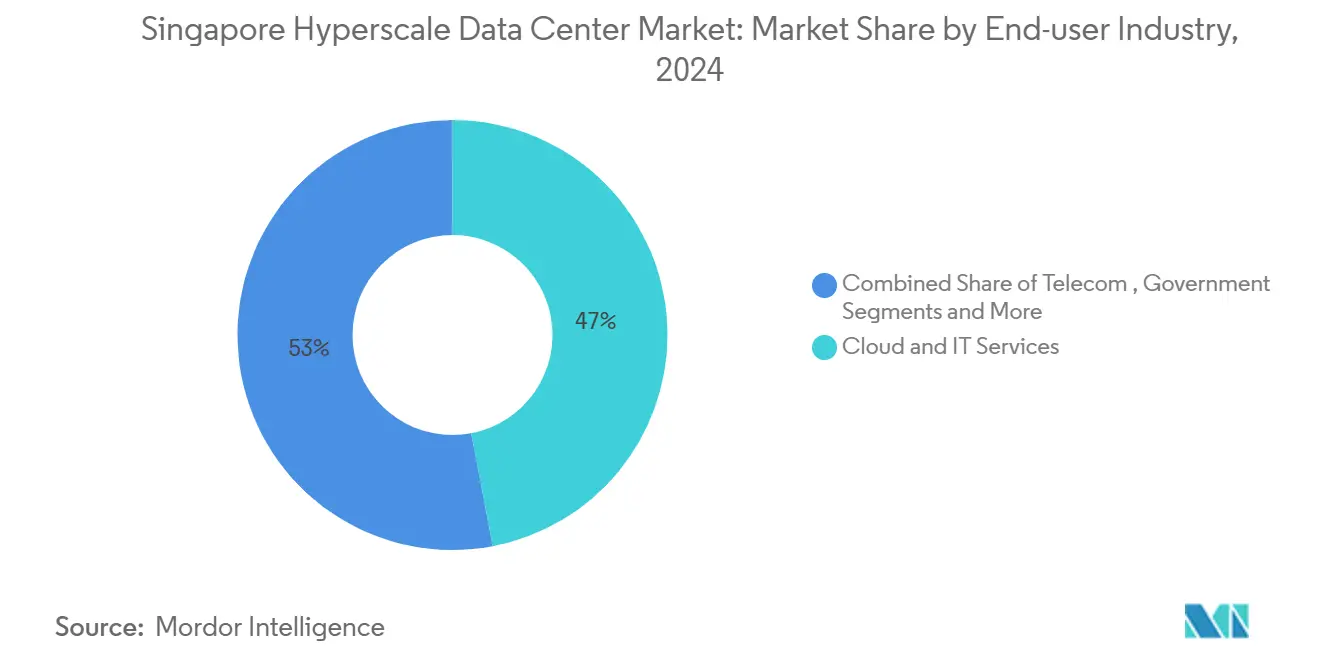

- Por setor de usuário final, os usuários finais de Nuvem e TI geraram 47% da demanda de 2024, enquanto as cargas de trabalho de comércio eletrônico devem avançar a uma CAGR de 15,7% até 2030.

- Por tamanho de centro de dados, os sites de escala massiva (25-60 MW) detiveram 50% das implantações de 2024; construções de megaescala acima de 60 MW estão previstas para crescer a uma CAGR de 17,5%.

Tendências e Perspectivas do Mercado de Centro de Dados Hiperescala de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transbordamento de IA/ML impulsionando racks de GPU acima de 50 kW | +3.2% | Núcleo de Singapura; repercussão nos centros regionais | Médio prazo (2-4 anos) |

| Mandatos de pagamento em tempo real elevam a necessidade de Nível IV | +2.8% | Nacional; redes transfronteiriças da ASEAN | Curto prazo (≤ 2 anos) |

| Consolidação de borda-núcleo 5G | +2.1% | Abrangência nacional com conectividade regional | Médio prazo (2-4 anos) |

| Iniciativas de soberania digital da ASEAN | +1.9% | Centro de Singapura com influência em toda a região | Longo prazo (≥ 4 anos) |

| Campi de resfriamento líquido de GenAI | +1.8% | Núcleo de Singapura; potencial de exportação mundial | Médio prazo (2-4 anos) |

| Projetos piloto de centros de dados verdes flutuantes | +1.4% | Águas costeiras; modelo para outras cidades-estado densas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transbordamento de IA/ML Impulsionando Racks de GPU Acima de 50 kW

Os clusters de treinamento de IA intensivos em GPU estão elevando as densidades típicas de rack de 15 kW para além de 50 kW, obrigando os operadores a adotar o resfriamento por imersão e direto ao chip. A Sustainable Metal Cloud demonstrou uma efetividade de uso de energia abaixo de 1,03 e 50% de economia de energia com sua solução HyperCube, validando a viabilidade comercial do resfriamento líquido em escala.[1]CNBC, "Nvidia Partner Says It Can Cut Data Center Energy Use by 50% as AI Boom Strains Power Grid", cnbc.com A parceria da Singtel com a NVIDIA para implementar clusters de GPU em suas instalações Nxera a partir de 2026 normaliza ainda mais os espaços de colocalização otimizados para IA. Os fornecedores de componentes agora agrupam redes Ethernet de 400 G e 800 G com contratos de resfriamento como serviço, transformando a infraestrutura em um utilitário gerenciado em vez de uma despesa de capital.

Mandatos de Pagamento em Tempo Real Elevam a Necessidade de Nível IV

A Autoridade Monetária de Singapura está unificando o FAST, o PayNow e o SGQR sob uma única entidade, ao mesmo tempo em que vincula os sistemas ao UPI da Índia para pagamentos instantâneos transfronteiriços.[2]Channel Asia, "StarHub e HPE se unem para testar a computação de borda com tecnologia 5G em Cingapura", channelasia.tech A finalização de transações em menos de um segundo exige 99,995% de tempo de atividade, levando bancos e processadores de pagamento a migrar cargas de trabalho para salas certificadas de Nível IV. A AWS já hospeda a interface de compensação transfronteiriça, ilustrando o alinhamento dos hiperescalas com as metas de tempo de atividade de serviços financeiros. Instituições como o DBS registraram SGD 370 milhões em eficiências de custo provenientes de IA e análise de dados, adicionando maior pressão computacional. A reformulação dos pagamentos, portanto, une a inovação em tecnologia financeira à demanda por infraestrutura premium.

Consolidação de Borda-Núcleo 5G na Cidade-Estado

A área territorial compacta de Singapura permite que os nós de borda e os centros de dados centrais operem dentro do mesmo anel metropolitano de fibra óptica. A StarHub e a HPE reduziram a latência para cargas de trabalho industriais de visão computacional em 50% usando computação de borda de acesso múltiplo 5G.[3]Autoridade Monetária de Cingapura, "MAS and ABS to Establish New Payments Entity", mas.gov.sg O Mega Porto de Tuas da PSA confirmou ganhos semelhantes para veículos guiados automatizados, ressaltando os casos de uso em logística. Para retransmitir o tráfego de borda, a SG.GS implantou óptica metro de 400 G escalável para 800 G, ancorando a largura de banda necessária para a convergência borda-núcleo em toda a cidade.

Iniciativas de Soberania Digital da ASEAN

Singapura investiu USD 740 milhões em governança de IA para atuar como custodiante de dados regional neutro. O Plano de Conectividade Digital visa dobrar os pontos de chegada de cabos submarinos de 26 em 2023 para mais de 40 até 2028, reforçando a resiliência contra falhas em pontos únicos de cabos. As nuvens governamentais já hospedam mais de 80% dos sistemas elegíveis, demonstrando alinhamento de políticas com os objetivos de soberania.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de uso de água no resfriamento evaporativo | -2.4% | Nacional de Singapura, regiões de clima tropical | Curto prazo (≤ 2 anos) |

| Gargalos de GPU/componentes ópticos | -1.6% | Cadeia de suprimentos global, centro de aquisições de Singapura | Curto prazo (≤ 2 anos) |

| Impostos sobre carbono e calor (Singapura 2024+) | -1.8% | Nacional de Singapura, risco de exportação de políticas | Médio prazo (2-4 anos) |

| Limitação de consumo de rede maior que 30 MW | -1.2% | Nacional de Singapura, restrições de rede urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Uso de Água no Resfriamento Evaporativo

Singapura tem como meta uma efetividade de uso de água de 2,0 m³/MWh até 2034, limitando efetivamente os resfriadores evaporativos de alta água. A parceria da Digital Realty com a CoolestDC registrou uma redução de 29% no consumo de energia e USD 25.000 em economias anuais por rack após a migração para o resfriamento líquido. Provedores menores, no entanto, muitas vezes carecem de capital para retrofits rápidos, acelerando a consolidação no mercado de centro de dados hiperescala de Singapura.

Impostos sobre Carbono e Calor (Singapura 2024+)

O imposto sobre carbono aumentará de SGD 5 por tonelada para entre SGD 50 e SGD 80 até 2030, um salto de custo de 10 vezes que reformula os demonstrativos de lucros e perdas dos sites. Os subsídios compensam parcialmente as atualizações, mas os operadores não conformes correm o risco de erosão de margem ou de realocação de capacidade. O programa de títulos verdes da Equinix mostra como os grandes operadores estabelecidos antecipam os gastos com sustentabilidade para reduzir a exposição fiscal futura. Os operadores incapazes de descarbonizar podem desviar a expansão para Johor ou Batam, moderando o crescimento de volume no curto prazo no mercado de centro de dados hiperescala de Singapura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: A Colocalização Lidera os Ganhos de Densidade

Em 2024, a colocalização hiperescala capturou 59% da participação no mercado de centro de dados hiperescala de Singapura, refletindo relacionamentos de longa data entre nuvens globais e especialistas locais em instalações. O modelo permanece atraente porque provedores como Equinix e Digital Realty entregam licenças imediatas, conectividade neutra a operadoras e suporte à conformidade que aceleram o tempo para a computação. Por outro lado, a autoconstrução hiperescala está prevista para registrar uma CAGR de 15,1% até 2030, enquanto Amazon, Google e Microsoft buscam layouts proprietários otimizados para resfriamento líquido de IA e integração de energia renovável no local. A estratégia de dupla trajetória ressalta como o mercado de centro de dados hiperescala de Singapura acomoda tanto a demanda por megacampi prontos quanto personalizados.

Os projetos de autoconstrução agora enfatizam o empilhamento vertical e o zoneamento de campus para cumprir com o racionamento de terrenos. O projeto de 150 MW da Meta, o maior site de locatário único na cidade-estado, personifica as ambições de megaescala. No entanto, mesmo os hiperescalas mantêm até 30% de capacidade arrendada para mitigar atrasos na construção e garantir interconexões multinuvem, criando uma mistura fluida de colocalização e autoconstrução que aumenta a profundidade total do serviço no mercado de centro de dados hiperescala de Singapura.

Por Componente: A Infraestrutura Mecânica Catalisa a Inovação

Os sistemas mecânicos registraram uma CAGR de 16,1%, superando todos os outros componentes, à medida que o resfriamento líquido e por imersão passou de piloto para produção. Os equipamentos de TI, no entanto, detiveram uma participação de gastos de 44% em 2024, impulsionados pelos ciclos de atualização de servidores GPU vinculados à demanda de IA generativa. As topologias elétricas agora apresentam UPS redundante distribuído 2N e baterias de íons de lítio que suportam mudanças de carga em degrau de racks de alta densidade. As atualizações paralelas de rede para Ethernet de 400 G e 800 G maximizam o tráfego leste-oeste dentro dos clusters de treinamento de IA, ancorando os ganhos de tamanho do mercado de centro de dados hiperescala de Singapura na infraestrutura de suporte.

Os orçamentos de construção geral cobrem cada vez mais aço reciclado, fachadas solares e concreto de baixo carbono para atender às classificações BCA Green Mark Platinum. O software de gerenciamento predial habilitado por DCIM e IA é o subsegmento de crescimento mais rápido após a ST Telemedia Global Data Centres validar 10% de economia térmica por meio de controladores neurais em tempo real.

Por Padrão de Nível: O Nível IV Impulsiona a Resiliência Premium

O Nível III ainda prevalece com 66% da capacidade instalada, oferecendo 99,982% de tempo de atividade adequado para a maioria das cargas de trabalho. No entanto, o Nível IV está previsto para crescer a uma CAGR de 17,2% até 2030, impulsionado por pagamentos em tempo real, negociação algorítmica e mandatos de nuvem soberana. Um delta de tempo de atividade de 0,013 ponto aciona alimentação dupla, tolerância total a falhas e equipe de NOC remota 24×7, elevando o custo de capital em 30-40%, mas garantindo conformidade regulatória para setores críticos. Os prêmios do Uptime Institute para 1-Net North, China Mobile International Singapore 1 e diversas suítes Equinix ilustram o rigor operacional da cidade-estado. Os campi de nível híbrido que hospedam salas de Nível III e Nível IV em um único perímetro agora dominam os novos projetos, permitindo que os clientes misturem níveis de resiliência sem penalidades de latência entre campi.

Por Setor de Usuário Final: O Comércio Eletrônico Acelera a Transformação Digital

As cargas de trabalho de Nuvem e TI geraram 47% da demanda de 2024, pois empresas regionais de SaaS e jogos adotam Singapura para implantações de hub com latência equilibrada. O comércio eletrônico, no entanto, está projetado para registrar uma CAGR de 15,7% com o aumento do tráfego de varejo transfronteiriço em meio ao boom de internet ao consumidor do Sudeste Asiático. Os setores bancário, de serviços financeiros e de seguros dependem da IA para reduzir fraudes e personalizar serviços, exemplificado pelos 350 modelos de nível de produção do DBS Bank que reduziram custos em SGD 370 milhões. Os segmentos de governo, manufatura, mídia e telecomunicações aprofundam cada vez mais a adoção de nuvem por meio das políticas Smart Nation e Indústria 4.0, reforçando a demanda de carga base no setor de centro de dados hiperescala de Singapura.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho do Centro de Dados: Instalações de Megaescala Otimizam a Economia

Os sites massivos entre 25 MW e 60 MW detiveram 50% das implantações de 2024, equilibrando escalabilidade com facilidade de conexão à rede. Os campi de megaescala acima de 60 MW estão previstos para crescer a uma CAGR de 17,5%, auxiliados por construções verticais que aumentam os watts por metro quadrado e por módulos flutuantes que contornam a escassez de terrenos. O Equinix SG6 adicionará 20 MW de capacidade de sala de TI pronta para resfriamento líquido em uma única torre, ressaltando a demanda por blocos concentrados de alta densidade. Os operadores, no entanto, continuam a implantar nós de borda com menos de 25 MW próximos aos clusters 5G para casos de uso de robótica e veículos autônomos sensíveis à latência, adicionando pontos de presença granulares que integram o mercado mais amplo de centro de dados hiperescala de Singapura.

Análise Geográfica

Singapura abriga mais de 50 instalações hiperescala operacionais totalizando mais de 900 MW, representando aproximadamente 55% da capacidade instalada do Sudeste Asiático. A densidade de rede da ilha, a estabilidade política e o baixo risco de interrupção de negócios fazem dela o ponto de chegada preferido para 25 cabos submarinos. Apesar do uso intensivo de terrenos, a reclamação estratégica e as arquiteturas de grande altura sustentam novos corredores de oferta próximos à zona de aviação oriental.

O corredor hiperescala de Johor, situado a 30 km do centro de negócios de Singapura, adicionou 1,8 GW de capacidade em pipeline, oferecendo tarifas de eletricidade até 30% mais baixas. A Zona Econômica Especial Johor-Singapura permitirá o transporte de energia renovável, potencialmente aliviando as restrições de rede de Singapura enquanto mantém a latência abaixo de 2 ms em enlaces de fibra escura. O crescimento de Batam espelha o de Johor, com as autoridades indonésias comercializando regras flexíveis de soberania de dados para operadores multinacionais. Ainda assim, os requisitos de recuperação de desastres, as classificações de crédito soberano e os ecossistemas maduros de interconexão ancoram as implantações centrais no mercado de centro de dados hiperescala de Singapura.

Singapura se diferencia ao incorporar pesquisa e desenvolvimento específicos ao clima em suas políticas. O campo de testes de centros de dados tropicais demonstra 18% de economia de energia ao elevar as temperaturas de fornecimento de água para 32 °C, provando que a operação eficiente é alcançável sem comprometer o tempo de atividade. As divulgações obrigatórias de carbono e a medição granular criam transparência que muitas empresas precisam para atingir as metas de escopo 3. Consequentemente, mesmo com os mercados vizinhos absorvendo cargas de trabalho sensíveis ao custo, Singapura retém aplicações de missão crítica e altamente regulamentadas.

Cenário Competitivo

As plataformas globais de nuvem, incluindo AWS, Microsoft e Google, ocupam campi de autoconstrução superiores a 30 MW cada, criando um mercado moderadamente concentrado. Os operadores estabelecidos de colocalização Equinix, Digital Realty e STT GDC operam hubs de alta densidade de operadoras que atraem empresas focadas em interconexão. Campeões locais como Keppel DC REIT e AirTrunk alavancam os mecanismos de financiamento de REIT para escalar rapidamente, mantendo alto giro de ativos no mercado de centro de dados hiperescala de Singapura.

A diferenciação agora depende da sustentabilidade e da prontidão para IA. A Equinix abastece 100% de eletricidade renovável e garantiu um acordo de compra de energia solar de 58,5 MWp que reduz 30.275 toneladas de CO₂ anualmente. A Digital Realty está testando circuitos de recuperação de calor que distribuem 900 kW de calor residual para instalações de horticultura adjacentes. A atualização da infraestrutura da SG.GS para Ethernet de 800G a posiciona como parceira de rede de tecido para operadores de clusters de IA. Iron Mountain Data Centers e Lendlease Data Centre Partners expandem portfólios de campo maduro, sinalizando maior atividade de fusões e aquisições.

Os REITs aumentam a eficiência de capital. O Keppel DC REIT reportou receita bruta de USD 102,2 milhões no primeiro trimestre de 2025, um aumento de 22,9%, impulsionado por uma taxa de ocupação de 96,5% em 25 instalações. As estruturas de REIT reduzem o custo de capital, permitindo uma adoção mais rápida de retrofits de resfriamento líquido. Nos próximos cinco anos, os participantes esperam a reciclagem de ativos em fundos privados focados no desenvolvimento de nós de borda, ampliando o universo de investimentos no mercado de centro de dados hiperescala de Singapura.

Líderes do Setor de Centro de Dados Hiperescala de Singapura

Amazon Web Services

Microsoft Corporation

Meta Platforms, Inc

Alibaba cloud

Google Cloud

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Equinix revelou planos para seu sexto centro de dados International Business Exchange, denominado SG6, em Singapura, apoiado por um investimento inicial de USD 260 milhões. O SG6 está definido para fortalecer as capacidades de centro de dados de Singapura e alinhar-se com as ambições de sustentabilidade da nação, notavelmente o Plano Verde 2030. A instalação está preparada para lidar com cargas de trabalho exigentes, incluindo inteligência artificial, aproveitando energia renovável e tecnologias avançadas de resfriamento líquido.

- Agosto de 2024: A unidade Digital InfraCo da Singtel, a Singtel, e a Hitachi, Ltd. assinaram um Memorando de Entendimento (MOU) para desenvolver conjuntamente centros de dados de próxima geração e uma Nuvem de GPU no Japão, com perspectivas para a região mais ampla da Ásia-Pacífico. Essa aliança estratégica une a vasta experiência da Singtel em centros de dados e conectividade com os pontos fortes únicos da Hitachi, que abrangem integração abrangente de centros de dados, soluções de energia verde, sistemas avançados de resfriamento, infraestrutura de armazenamento robusta e gestão ágil de dados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo trata o mercado de centros de dados de hiperescala de Singapura como o valor anual de instalações novas ou totalmente equipadas que excedam 4 MW de carga de TI contígua, concebidas para, ou alugadas em blocos por grosso a, plataformas globais de nuvem e de redes sociais, fornecedores de nuvem de IA e cargas de trabalho de expansão semelhantes. As actualizações de capacidade realizadas em pavilhões de hiperescala pré-existentes são incluídas quando acrescentam potência incremental ou espaço em branco.

Exclusão do âmbito: as suites de colocation edge, enterprise e sub-4 MW não fazem parte deste dimensionamento.

Visão geral da segmentação

- Por Tipo de Centro de Dados

- Autoconstrução Hiperescala

- Colocalização Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia (PDUs)

- Comutadores e Equipamentos de Comutação

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Estrutura e Invólucro

- Instalação e Comissionamento

- Engenharia de Projeto

- Sistemas de Segurança e Proteção

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor de Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Centro de Dados

- Grande (Menor ou Igual a 25 MW)

- Massivo (Maior que 25 MW e Menor ou Igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Múltiplas entrevistas e webconferências com consultores de design, OEMs de arrefecimento líquido, planeadores de utilidades de energia e gestores de leasing de hiperescala em Singapura, Johor, Japão e Virgínia ajudaram-nos a validar os pressupostos de densidade de carga, os limites do scorecard de sustentabilidade e os actuais custos totais de construção. Os conhecimentos obtidos nestas sessões colmataram as lacunas dos dados documentais e orientaram os cenários.

Pesquisa documental

Os analistas da Mordor exploraram conjuntos de dados abertos emitidos por agências como a Energy Market Authority de Singapura, a Infocomm Media Development Authority e a National Environment Agency, juntamente com valores de importação codificados pela alfândega para servidores e comutadores disponíveis nos rastreadores de expedição UN Comtrade e Volza. Os white papers de entidades comerciais da Asia Cloud Computing Association e os registos de design Tier IV apresentados ao Uptime Institute enriqueceram as tendências de arquitetura, enquanto os 10-Ks das empresas e os registos SGX revelaram taxas de execução de capex de hiperscaler. As informações pagas, principalmente a D&B Hoovers para sinais de receitas de inquilinos e a Dow Jones Factiva para comunicados de imprensa de projectos, apertaram os nossos prazos de investimento. As fontes referidas são ilustrativas; muitas outras publicações e conjuntos de dados alimentaram a nossa base de dados.

Dimensionamento e previsão de mercado

Ancoramos um modelo top-down que reconstrói o valor total de hiperescala a partir de alocações de megawatts aprovadas pela rede e custo médio de turnkey por MW, e depois o corroboramos com verificações seletivas de baixo para cima em pipelines de sites anunciados e taxas de contrato de amostra. As principais variáveis, como a densidade média de potência do rack, a quota de envio de GPUs de IA, o crescimento da largura de banda do cabo submarino, a elasticidade dos gastos com a nuvem e o aumento da taxa de carbono de Singapura, impulsionam os ajustes anuais. Uma regressão multivariada alimentada em uma sobreposição ARIMA projeta cada variável para 2031; outliers são atenuados por meio de consenso de especialistas reunidos no trabalho primário. Nos casos em que os dados relativos aos inquilinos não são corretos, a afetação proporcional em relação aos lotes da rede elimina as lacunas.

Validação de dados e ciclo de atualização

Antes de serem aprovados, os resultados passam por análises de anomalias em relação às referências de vagas da CBRE e às estatísticas de energia da EMA; as variações superiores a três pontos percentuais desencadeiam um novo trabalho. Os relatórios são actualizados anualmente e os eventos materiais, tais como a libertação de novas quotas de energia, provocam revisões a meio do ciclo.

Porque é que a nossa linha de base do centro de dados em hiperescala de Singapura exige fiabilidade

As estimativas publicadas raramente coincidem porque as empresas escolhem limites de carga diferentes, aplicam curvas de custo de construção divergentes ou congelam as taxas de câmbio em pontos diferentes.

Os principais factores de diferença incluem: a) a Mordor capta apenas salas de >4 MW, enquanto alguns editores incluem salas empresariais; b) temos em conta o prémio de capex de sustentabilidade de 1,3 PUE de Singapura, que outros ignoram; e c) a nossa atualização anual contrasta com as linhas de base estáticas plurianuais de outros países, o que leva a actualizações mais acentuadas da moeda e dos custos.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 366 milhões de dólares (2025) | Inteligência de Mordor | - |

| 640 milhões de dólares (2023) | Consultoria Regional A | Inclui versões Enterprise e Edge; taxas de câmbio mais antigas |

| 1,5 mil milhões de dólares (2024) | Jornal de Negócios B | Utiliza as promessas de investimento anunciadas, não a capacidade concluída; exclui a inflação dos custos associados à PUE |

Em suma, ao associar o valor estritamente a atribuições de grelha em tempo real, custos chave-na-mão verificados e variáveis actualizadas anualmente, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os decisores podem facilmente localizar e replicar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de centro de dados hiperescala de Singapura?

O tamanho do mercado de centro de dados hiperescala de Singapura atingiu USD 366,20 milhões em 2025 e está previsto para chegar a USD 848,62 milhões até 2031.

Qual modelo de implantação domina os centros de dados hiperescala de Singapura?

A colocalização hiperescala liderou com 59% de participação de mercado em 2024, embora os projetos de autoconstrução estejam crescendo a uma CAGR de 15,1%.

Com que rapidez a capacidade de Nível IV está se expandindo em Singapura?

A infraestrutura de Nível IV está projetada para crescer a uma CAGR de 17,2% até 2030 devido às demandas de pagamento em tempo real e de serviços financeiros.

Por que as soluções de resfriamento líquido são importantes para os centros de dados de Singapura?

As cargas de trabalho de IA e aprendizado de máquina elevam as densidades de rack acima de 50 kW, e o resfriamento líquido entrega até 50% de economia de energia enquanto atende aos rigorosos limites de uso de água.

Como o imposto sobre carbono de Singapura afetará os operadores de centros de dados?

O aumento do imposto de SGD 5 para até SGD 80 por tonelada até 2030 pressionará as margens e acelerará a adoção de energia renovável e projetos de alta eficiência.

Qual é o papel dos centros de dados flutuantes no mercado?

Os módulos flutuantes oferecem capacidade de 10-73 MW resfriada por água do mar, ajudando a expandir a oferta apesar das restrições de terrenos e qualificando-se para cotas de capacidade verde.

Página atualizada pela última vez em: