Tamaño y participación del mercado de centros de datos hiperescala de Singapur

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

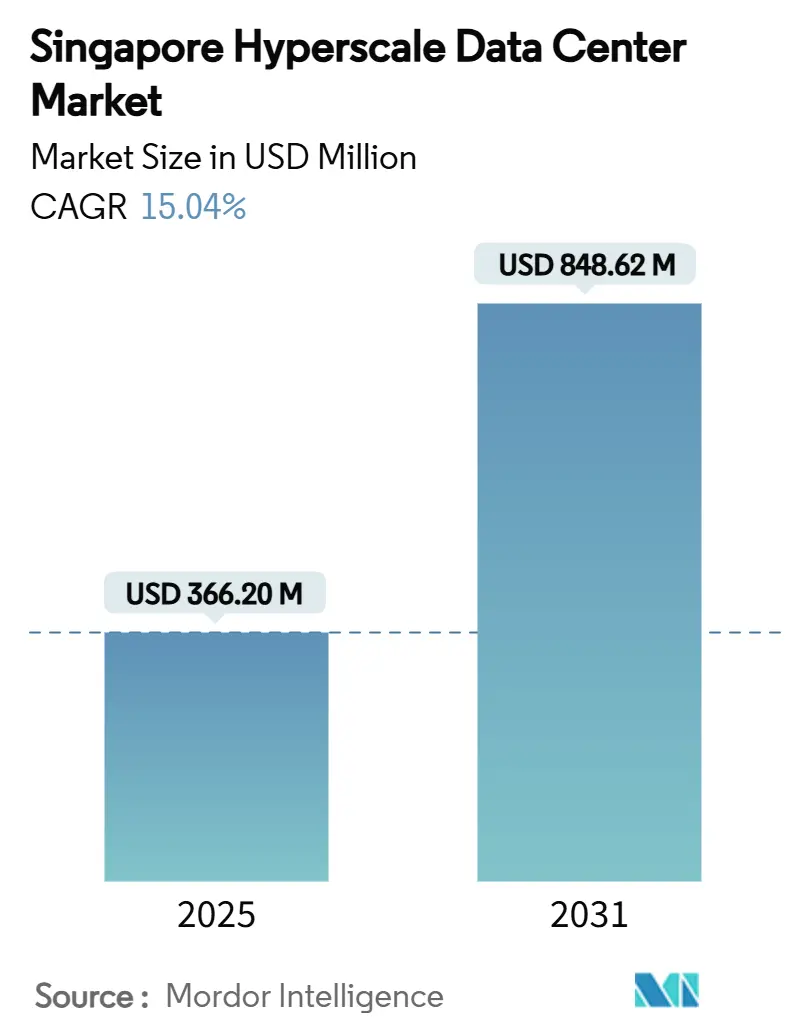

| Tamaño del Mercado (2025) | 366.20 Millones de dólares |

| Tamaño del Mercado (2031) | 848.62 Millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 15.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos hiperescala de Singapur por Mordor Intelligence

Factores de crecimiento del mercado de centros de datos hiperescala de Singapur

El tamaño del mercado de centros de datos hiperescala de Singapur se situó en USD 366,20 millones en 2025 y se prevé que alcance USD 848,62 millones en 2031, lo que refleja una CAGR del 15,04%. El crecimiento en valor supera con creces la CAGR de volumen del 2,18%, lo que indica que la optimización de la densidad, el enfriamiento de próxima generación y las certificaciones de tiempo de actividad premium están generando un mayor valor económico por megavatio instalado. Las políticas gubernamentales como la Hoja de Ruta para Centros de Datos Verdes, la inminente escalada del impuesto al carbono y los límites explícitos de uso del agua continúan favoreciendo a los operadores que despliegan soluciones de enfriamiento líquido y energía renovable. Las cargas de trabajo crecientes de IA y aprendizaje automático están elevando las densidades de bastidores más allá de los 50 kW, impulsando una demanda sin precedentes de tecnologías de enfriamiento por inmersión y enfriamiento directo al chip. La entrada de operadores hiperescala con USD 20.000 millones en inversiones comprometidas y un conjunto de proyectos piloto de centros de datos flotantes subrayan el papel de Singapur como banco de pruebas de infraestructura sostenible a megaescala. Las alianzas estratégicas entre proveedores de servicios en la nube, operadores de telecomunicaciones y grandes empresas inmobiliarias señalan un cambio competitivo desde la provisión de capacidad pura hacia campus integrados preparados para la IA que combinan conectividad, unidades de procesamiento gráfico y zonas de nube soberana.

Conclusiones clave del informe

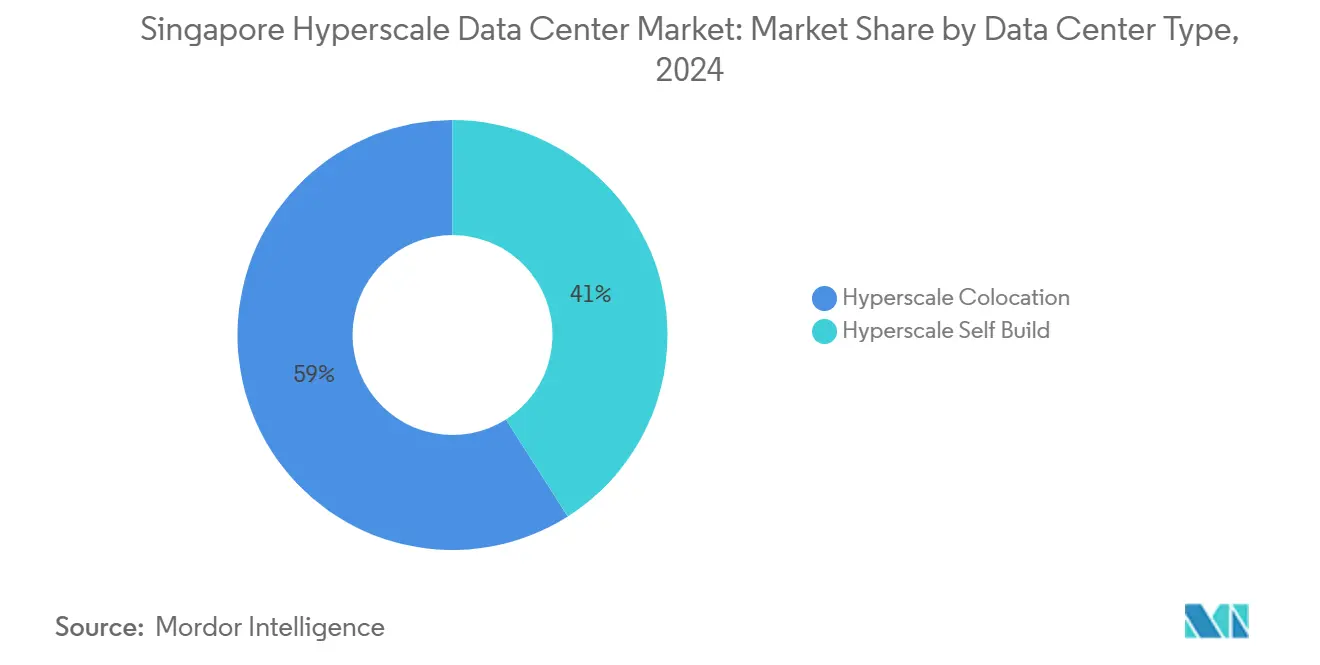

- Por tipo de centro de datos, la colocación hiperescala lideró con el 59% de la participación del mercado de centros de datos hiperescala de Singapur en 2024; se prevé que la autoconstrucción hiperescala registre una CAGR del 15,1% hasta 2030.

- Por componente, la infraestructura mecánica representó el crecimiento de componente más rápido con una CAGR del 16,1%, mientras que la infraestructura de TI mantuvo una participación de ingresos del 44% en 2024.

- Por estándar de nivel, las instalaciones de Nivel III dominaron el 66% del mercado en 2024; se prevé que la capacidad de Nivel IV se expanda a una CAGR del 17,2% hasta 2030.

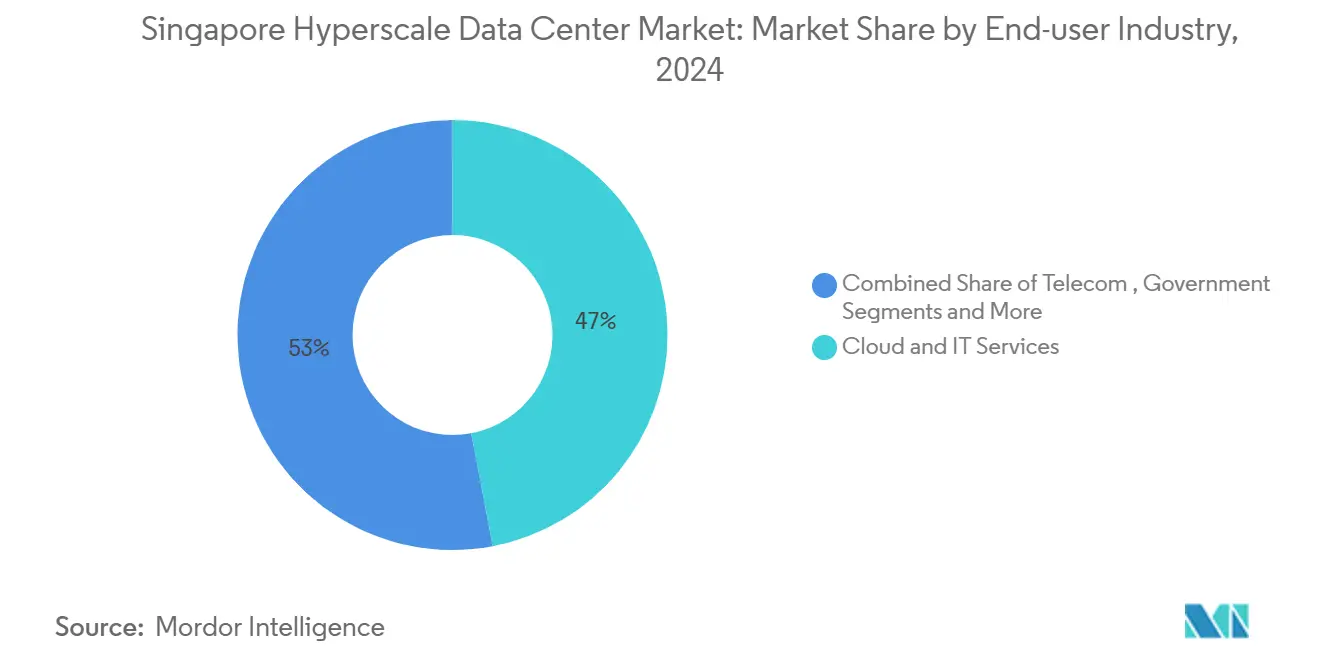

- Por industria de usuario final, los usuarios finales de servicios en la nube y de TI generaron el 47% de la demanda de 2024, mientras que se espera que las cargas de trabajo de comercio electrónico avancen a una CAGR del 15,7% hasta 2030.

- Por tamaño de centro de datos, los sitios de escala masiva (25-60 MW) representaron el 50% de los despliegues de 2024; se prevé que las construcciones de megaescala superiores a 60 MW crezcan a una CAGR del 17,5%.

Tendencias e información del mercado de centros de datos hiperescala de Singapur

Análisis del impacto de los impulsores*

| Impulsor | Impacto aproximado (~ %) en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Desbordamiento de IA/ML que impulsa bastidores de GPU superiores a 50 kW | +3.2% | Núcleo de Singapur; efecto en centros regionales | Mediano plazo (2-4 años) |

| Los mandatos de pagos en tiempo real incrementan la necesidad de Nivel IV | +2.8% | A nivel nacional; redes transfronterizas de la ASEAN | Corto plazo (≤ 2 años) |

| Consolidación de núcleo y borde 5G | +2.1% | Cobertura nacional con conectividad regional | Mediano plazo (2-4 años) |

| Iniciativas de soberanía digital de la ASEAN | +1.9% | Centro de Singapur con influencia en toda la región | Largo plazo (≥ 4 años) |

| Campus de enfriamiento líquido con IA generativa | +1.8% | Núcleo de Singapur; potencial de exportación mundial | Mediano plazo (2-4 años) |

| Proyectos piloto de centros de datos verdes flotantes | +1.4% | Aguas costeras; plantilla para otras ciudades-estado densas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desbordamiento de IA/ML que impulsa bastidores de GPU superiores a 50 kW

Los clústeres de entrenamiento de IA intensivos en unidades de procesamiento gráfico están elevando las densidades típicas de bastidores de 15 kW a más de 50 kW, obligando a los operadores a adoptar enfriamiento por inmersión y enfriamiento directo al chip. Sustainable Metal Cloud demostró una efectividad en el uso de energía inferior a 1,03 y un ahorro energético del 50% con su solución HyperCube, validando la viabilidad comercial del enfriamiento líquido a escala.[1]CNBC, "Nvidia Partner Says It Can Cut Data Center Energy Use by 50% as AI Boom Strains Power Grid," cnbc.com La asociación de Singtel con NVIDIA para desplegar clústeres de unidades de procesamiento gráfico en sus instalaciones Nxera a partir de 2026 normaliza aún más las superficies de colocación optimizadas para IA. Los proveedores de componentes ahora agrupan tejidos Ethernet de 400 G y 800 G con contratos de enfriamiento como servicio, convirtiendo la infraestructura en un servicio gestionado en lugar de un gasto de capital.

Los mandatos de pagos en tiempo real incrementan la necesidad de Nivel IV

La Autoridad Monetaria de Singapur está unificando FAST, PayNow y SGQR bajo una única entidad, al tiempo que conecta los rieles con el sistema UPI de la India para pagos instantáneos transfronterizos.[2]Channel Asia, "StarHub and HPE Team Up to Trial 5G Powered Edge Computing in Singapore", channelasia.tech La finalidad de transacciones en menos de un segundo exige un tiempo de actividad del 99,995%, lo que lleva a bancos y procesadores de pago a trasladar cargas de trabajo a salas con certificación de Nivel IV. AWS ya aloja la interfaz de compensación transfronteriza, lo que ilustra la alineación de los operadores hiperescala con los objetivos de tiempo de actividad de los servicios financieros. Instituciones como DBS han registrado SGD 370 millones en eficiencias de costos gracias a la IA y el análisis de datos, lo que añade mayor presión de cómputo. La renovación del sistema de pagos acopla así la innovación fintech con la demanda de infraestructura premium.

Consolidación de núcleo y borde 5G en la ciudad-estado

La compacta extensión territorial de Singapur permite que los nodos de borde y los centros de datos centrales operen dentro del mismo anillo de fibra metropolitana. StarHub y HPE redujeron la latencia para cargas de trabajo industriales de visión por computadora en un 50% mediante computación en el borde de acceso múltiple 5G.[3]Autoridad Monetaria de Singapur, "MAS and ABS to Establish New Payments Entity," mas.gov.sg El Puerto Mega Tuas de PSA confirmó ganancias similares para vehículos de guiado automático, subrayando los casos de uso logístico. Para retransmitir el tráfico de borde, SG.GS desplegó óptica metro de 400 G escalable a 800 G, asegurando el ancho de banda necesario para la convergencia núcleo-borde a escala urbana.

Iniciativas de soberanía digital de la ASEAN

Singapur invirtió USD 740 millones en gobernanza de IA para actuar como custodio neutral de datos regionales. El Plan de Conectividad Digital tiene como objetivo duplicar los aterrizajes de cables submarinos de 26 en 2023 a más de 40 en 2028, reforzando la resiliencia frente a fallos en un único punto de cable. Las nubes gubernamentales ya alojan más del 80% de los sistemas elegibles, lo que demuestra la alineación de las políticas con los objetivos de soberanía.

Análisis del impacto de las restricciones*

| Restricción | Impacto aproximado (~ %) en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Límites de uso de agua en el enfriamiento evaporativo | -2.4% | Nacional en Singapur, regiones de clima tropical | Corto plazo (≤ 2 años) |

| Cuellos de botella en componentes de GPU y óptica | -1.6% | Cadena de suministro global, centro de adquisiciones de Singapur | Corto plazo (≤ 2 años) |

| Impuestos al carbono y al calor (Singapur 2024+) | -1.8% | Nacional en Singapur, riesgo de exportación de políticas | Mediano plazo (2-4 años) |

| Restricción de consumo de red superior a 30 MW | -1.2% | Nacional en Singapur, limitaciones de la red eléctrica urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de uso de agua en el enfriamiento evaporativo

Singapur tiene como objetivo una efectividad en el uso del agua de 2,0 m³/MWh para 2034, lo que en la práctica limita los enfriadores evaporativos de alto consumo de agua. La alianza de Digital Realty con CoolestDC registró una reducción del consumo eléctrico del 29% y un ahorro anual de USD 25.000 por bastidor tras pasarse al enfriamiento líquido. Sin embargo, los proveedores más pequeños a menudo carecen de capital para una reconversión rápida, lo que acelera la consolidación en el mercado de centros de datos hiperescala de Singapur.

Impuestos al carbono y al calor (Singapur 2024+)

El impuesto al carbono aumentará de SGD 5 por tonelada a entre SGD 50 y SGD 80 en 2030, un incremento de costos de 10 veces que transforma los estados de pérdidas y ganancias de los sitios. Las subvenciones compensan parcialmente las mejoras, pero los operadores no conformes corren el riesgo de erosionar sus márgenes o reubicar capacidad. El programa de bonos verdes de Equinix muestra cómo los grandes operadores establecidos adelantan el gasto en sostenibilidad para aliviar la exposición fiscal futura. Los operadores que no puedan descarbonizarse pueden desviar su expansión hacia Johor o Batam, moderando el crecimiento de volumen a corto plazo en el mercado de centros de datos hiperescala de Singapur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: La colocación captura las ganancias de densidad

En 2024, la colocación hiperescala capturó el 59% de la participación del mercado de centros de datos hiperescala de Singapur, lo que refleja las relaciones de larga data entre las nubes globales y los especialistas locales en instalaciones. El modelo sigue siendo atractivo porque proveedores como Equinix y Digital Realty ofrecen permisos inmediatos, conectividad neutral con los operadores y soporte de cumplimiento normativo que aceleran el tiempo de puesta en marcha del cómputo. Por el contrario, se prevé que la autoconstrucción hiperescala registre una CAGR del 15,1% hasta 2030, a medida que Amazon, Google y Microsoft persiguen diseños propietarios optimizados para el enfriamiento líquido de IA y la integración de energía renovable en el sitio. La estrategia de doble vía subraya cómo el mercado de centros de datos hiperescala de Singapur satisface tanto la demanda de megacampus llave en mano como a medida.

Los proyectos de autoconstrucción ahora enfatizan el apilamiento vertical y la zonificación del campus para cumplir con el racionamiento de suelo. El proyecto de 150 MW de Meta, el mayor sitio para un solo inquilino en la ciudad-estado, encarna las ambiciones de megaescala. Sin embargo, incluso los operadores hiperescala mantienen hasta un 30% de capacidad arrendada para mitigar los retrasos en la construcción y asegurar las interconexiones multinube, creando una combinación fluida de colocación y autoconstrucción que impulsa la profundidad total del servicio en el mercado de centros de datos hiperescala de Singapur.

Por componente: La infraestructura mecánica cataliza la innovación

Los sistemas mecánicos registraron una CAGR del 16,1%, superando a todos los demás componentes, a medida que el enfriamiento líquido y por inmersión pasó de la fase piloto a la producción. Sin embargo, los equipos de TI mantuvieron una participación del 44% en el gasto de 2024, impulsada por los ciclos de renovación de servidores con unidades de procesamiento gráfico vinculados a la demanda de IA generativa. Las topologías eléctricas ahora cuentan con sistemas de alimentación ininterrumpida distribuidos redundantes 2N y baterías de iones de litio que soportan cambios de carga escalonados procedentes de bastidores de alta densidad. Las actualizaciones paralelas de red a Ethernet de 400 G y 800 G maximizan el tráfico este-oeste dentro de los clústeres de entrenamiento de IA, consolidando las ganancias en el tamaño del mercado de centros de datos hiperescala de Singapur en infraestructura de soporte.

Los presupuestos de construcción general cubren cada vez más acero reciclado, fachadas solares y hormigón bajo en carbono para cumplir con las calificaciones Platino de Marca Verde de la BCA. El software de gestión de edificios habilitado por IA y los sistemas de gestión de infraestructura de centros de datos son el subsegmento de más rápido crecimiento tras la validación por parte de ST Telemedia Global Data Centres de un ahorro térmico del 10% mediante controladores neuronales en tiempo real.

Por estándar de nivel: El Nivel IV impulsa la resiliencia premium

El Nivel III sigue prevaleciendo con el 66% de la capacidad instalada, ofreciendo un tiempo de actividad del 99,982% adecuado para la mayoría de las cargas de trabajo. Sin embargo, se prevé que el Nivel IV se dispare a una CAGR del 17,2% hasta 2030, impulsado por los pagos en tiempo real, la negociación algorítmica y los mandatos de nube soberana. Una diferencia de tiempo de actividad de 0,013 puntos activa la alimentación dual, la tolerancia total a fallos y el personal de centro de operaciones de red remoto 24×7, elevando el costo de capital en un 30-40%, aunque garantiza el cumplimiento normativo para industrias críticas. Los premios del Uptime Institute a 1-Net North, China Mobile International Singapore 1 y múltiples suites de Equinix ilustran el rigor operativo de la ciudad-estado. Los campus de nivel híbrido que albergan salas de Nivel III y Nivel IV dentro de un mismo perímetro ahora dominan los nuevos proyectos, permitiendo a los clientes combinar niveles de resiliencia sin penalizaciones de latencia entre campus.

Por industria de usuario final: El comercio electrónico acelera la transformación digital

Las cargas de trabajo de nube y TI generaron el 47% de la demanda de 2024, ya que las empresas regionales de SaaS y videojuegos adoptan Singapur para despliegues de centros de distribución equilibrados en latencia. Sin embargo, se proyecta que el comercio electrónico registre una CAGR del 15,7% ante el auge del tráfico de comercio minorista transfronterizo en medio del boom de internet al consumidor en el Sudeste Asiático. La banca, los servicios financieros y los seguros se apoyan en la IA para reducir el fraude y personalizar los servicios, como ejemplifica los 350 modelos a nivel de producción del DBS Bank que redujeron los costos en SGD 370 millones. Los segmentos de gobierno, manufactura, medios y telecomunicaciones profundizan cada uno la adopción de la nube a través de las políticas de Nación Inteligente e Industria 4.0, reforzando la demanda de carga base en la industria de centros de datos hiperescala de Singapur.

Por tamaño de centro de datos: Las instalaciones de megaescala optimizan la economía

Los sitios masivos de entre 25 MW y 60 MW representaron el 50% de los despliegues de 2024, equilibrando la escalabilidad con la facilidad de conexión a la red. Se prevé que los campus de megaescala superiores a 60 MW crezcan a una CAGR del 17,5%, favorecidos por las construcciones verticales que aumentan los vatios por metro cuadrado y por los módulos flotantes que sortean la escasez de suelo. El Equinix SG6 añadirá 20 MW de capacidad de sala de TI lista para enfriamiento líquido en una única torre, subrayando la demanda de bloques concentrados de alta densidad. No obstante, los operadores continúan desplegando nodos de borde de menos de 25 MW cerca de los clústeres 5G para casos de uso de robótica y vehículos autónomos sensibles a la latencia, añadiendo puntos de presencia granulares que integran el mercado más amplio de centros de datos hiperescala de Singapur.

Análisis geográfico

Singapur alberga más de 50 instalaciones hiperescala operativas con una capacidad total superior a 900 MW, lo que representa aproximadamente el 55% de la capacidad instalada en el Sudeste Asiático. La densidad de red de la isla, la estabilidad política y el bajo riesgo de interrupción empresarial la convierten en el punto de aterrizaje preferido de 25 cables submarinos. A pesar del intenso uso del suelo, la recuperación estratégica de terrenos y las arquitecturas en altura sostienen nuevos corredores de oferta cerca de la zona de aviación oriental.

El corredor hiperescala de Johor, situado a 30 km del distrito central de negocios de Singapur, ha añadido 1,8 GW de capacidad en cartera, ofreciendo tarifas de electricidad hasta un 30% más bajas. La Zona Económica Especial Johor-Singapur permitirá el transporte de energía renovable, lo que podría aliviar las limitaciones de la red eléctrica de Singapur manteniendo una latencia inferior a 2 ms en los enlaces de fibra oscura. El crecimiento de Batam refleja al de Johor, con las autoridades indonesias promocionando normas flexibles de soberanía de datos a los operadores multinacionales. Sin embargo, los requisitos de recuperación ante desastres, las calificaciones crediticias soberanas y los maduros ecosistemas de interconexión anclan los despliegues principales dentro del mercado de centros de datos hiperescala de Singapur.

Singapur se diferencia incorporando investigación y desarrollo específicos para el clima en sus políticas. El banco de pruebas de centros de datos tropicales demuestra un ahorro energético del 18% al elevar las temperaturas de suministro de agua a 32 °C, lo que prueba que la operación eficiente es alcanzable sin comprometer el tiempo de actividad. Las divulgaciones obligatorias de carbono y la medición granular crean transparencia que muchas empresas necesitan para cumplir sus objetivos de alcance 3. En consecuencia, incluso a medida que los mercados vecinos absorben las cargas de trabajo sensibles al costo, Singapur retiene las aplicaciones de misión crítica y altamente reguladas.

Panorama competitivo

Las plataformas globales de nube, incluidas AWS, Microsoft y Google, ocupan campus de autoconstrucción que superan los 30 MW cada uno, creando un mercado moderadamente concentrado. Los operadores de colocación establecidos Equinix, Digital Realty y STT GDC operan centros de alta densidad de operadores que atraen a empresas centradas en la interconexión. Los líderes locales como Keppel DC REIT y AirTrunk aprovechan los mecanismos de financiación de fondos de inversión inmobiliaria para escalar rápidamente, manteniendo una alta rotación de activos dentro del mercado de centros de datos hiperescala de Singapur.

La diferenciación ahora depende de la sostenibilidad y la preparación para la IA. Equinix obtiene el 100% de electricidad renovable y aseguró un acuerdo de compra de energía solar de 58,5 MWp que reduce 30.275 toneladas de CO₂ anuales. Digital Realty pilota circuitos de recuperación de calor que distribuyen 900 kW de calor residual a instalaciones hortícolas adyacentes. La actualización de la red troncal de SG.GS a Ethernet de 800 G la posiciona como socio de tejido de red para operadores de clústeres de IA. Iron Mountain Data Centers y Lendlease Data Centre Partners amplían sus carteras de activos existentes, señalando una mayor actividad de fusiones y adquisiciones.

Los fondos de inversión inmobiliaria mejoran la eficiencia del capital. Keppel DC REIT reportó ingresos brutos del primer trimestre de 2025 de USD 102,2 millones, un incremento del 22,9%, impulsado por una tasa de ocupación del 96,5% en 25 instalaciones. Las estructuras de fondos de inversión inmobiliaria reducen el costo del capital, lo que permite una adopción más rápida de las reconversiones de enfriamiento líquido. En los próximos cinco años, los participantes esperan un reciclaje de activos hacia fondos privados centrados en el desarrollo de nodos de borde, ampliando el universo de inversión del mercado de centros de datos hiperescala de Singapur.

Líderes de la industria de centros de datos hiperescala de Singapur

Amazon Web Services

Microsoft Corporation

Meta Platforms, Inc

Alibaba cloud

Google Cloud

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2024: Equinix ha presentado planes para su sexto centro de datos International Business Exchange, denominado SG6, en Singapur, respaldado por una inversión inicial de USD 260 millones. El SG6 está destinado a reforzar las capacidades de centros de datos de Singapur y alinearse con las ambiciones de sostenibilidad del país, especialmente el Plan Verde 2030. La instalación está preparada para manejar cargas de trabajo exigentes, incluida la inteligencia artificial, aprovechando la energía renovable y tecnologías avanzadas de enfriamiento líquido.

- Agosto de 2024: La unidad Digital InfraCo de Singtel, Singtel y Hitachi, Ltd. han firmado un Memorando de Entendimiento para desarrollar conjuntamente centros de datos de próxima generación y una Nube de Unidades de Procesamiento Gráfico en Japón, con miras a la región de Asia Pacífico en general. Esta alianza estratégica fusiona la vasta experiencia de Singtel en centros de datos y conectividad con las fortalezas únicas de Hitachi, que abarcan integración integral de centros de datos, soluciones de energía verde, sistemas avanzados de enfriamiento, infraestructura de almacenamiento robusta y gestión experta de datos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de centros de datos de hiperescala de Singapur como el valor anual de las instalaciones de nueva construcción o totalmente equipadas que superan los 4 MW de carga informática contigua y que están diseñadas para, o alquiladas en bloques mayoristas a, plataformas globales de nube y medios sociales, proveedores de nube de IA y cargas de trabajo similares de escalabilidad horizontal. Se incluyen las ampliaciones de capacidad llevadas a cabo dentro de naves de hiperescala preexistentes cuando añaden potencia incremental o espacio en blanco.

Exclusión del alcance: las suites edge, enterprise y de colocación de menos de 4 MW no forman parte de este dimensionamiento.

Segmentación

- Por tipo de centro de datos

- Autoconstrucción hiperescala

- Colocación hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidades de distribución de energía

- Conmutadores y aparamenta eléctrica

- Sistemas de alimentación ininterrumpida

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de enfriamiento

- Bastidores

- Otra infraestructura mecánica

- Construcción general

- Desarrollo del núcleo y la envolvente

- Instalación y puesta en marcha

- Ingeniería de diseño

- Sistemas de seguridad y protección

- Soluciones de gestión de infraestructura de centros de datos y sistemas de gestión de edificios

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Nube y TI

- Telecomunicaciones

- Medios y entretenimiento

- Gobierno

- Banca, servicios financieros y seguros

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño de centro de datos

- Grande (menor o igual a 25 MW)

- Masivo (mayor a 25 MW y menor o igual a 60 MW)

- Mega (mayor a 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples entrevistas y conferencias web con consultores de diseño, fabricantes de equipos originales de refrigeración líquida, planificadores de servicios energéticos y gestores de arrendamientos de hiperescala en Singapur, Johor, Japón y Virginia nos ayudaron a validar los supuestos de densidad de carga, los umbrales de la tarjeta de puntuación de sostenibilidad y los costes totales de construcción actuales. La información obtenida en estas sesiones sirvió para colmar lagunas en los datos de escritorio y orientar los rangos de los escenarios.

Investigación documental

Los analistas de Mordor extrajeron conjuntos de datos abiertos publicados por organismos como la Autoridad del Mercado Energético de Singapur, la Autoridad de Desarrollo de Medios Infocomm y la Agencia Nacional de Medio Ambiente, junto con valores de importación codificados en aduanas para servidores y conmutadores disponibles en los rastreadores de envíos UN Comtrade y Volza. Los libros blancos de la Asia Cloud Computing Association y los archivos de diseño Tier IV presentados ante el Uptime Institute enriquecen las tendencias de arquitectura, mientras que los informes 10-K de las empresas y los archivos SGX revelan las tasas de inversión en hiperescaladores. La inteligencia de pago, principalmente D&B Hoovers para las señales de ingresos de los inquilinos y Dow Jones Factiva para los comunicados de prensa de los proyectos, ajustaron nuestros plazos de inversión. Las fuentes citadas son ilustrativas; muchas otras publicaciones y conjuntos de datos alimentaron nuestra base de datos.

Dimensionamiento y previsión del mercado

Hemos anclado un modelo descendente que reconstruye el valor total de la hiperescala a partir de las asignaciones de megavatios aprobadas por la red y la mediana del coste llave en mano por MW, y luego lo corroboramos con comprobaciones ascendentes selectivas de los proyectos de emplazamientos anunciados y las tasas de contratos muestreados. Las variables clave, como la densidad de potencia media de los bastidores, la cuota de envíos de GPU de IA, el crecimiento del ancho de banda de los cables submarinos, la elasticidad del gasto en la nube y la creciente escala de impuestos sobre el carbono de Singapur, impulsan los ajustes anuales. Una regresión multivariable alimentada en una superposición ARIMA proyecta cada variable hasta 2031; los valores atípicos se atenúan mediante el consenso de expertos recogido en el trabajo primario. En los casos en que los datos de los inquilinos no reflejan todos los gastos, la asignación proporcional con respecto a las asignaciones de la red colma las lagunas.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, los resultados se someten a controles de anomalías frente a las referencias de vacantes de CBRE y las estadísticas energéticas de la EMA. Los informes se actualizan anualmente, y los acontecimientos importantes, como la publicación de nuevas cuotas energéticas, dan lugar a revisiones a mitad de ciclo.

Por qué nuestro centro de datos a hiperescala de Singapur es fiable

Las estimaciones publicadas rara vez coinciden porque las empresas eligen puntos de corte de carga distintos, aplican curvas de costes de construcción divergentes o congelan los tipos de cambio en puntos diferentes.

Las principales diferencias son: a) Mordor sólo incluye salas de más de 4 MW, mientras que otros editores incluyen salas para empresas; b) tenemos en cuenta la prima de capex de sostenibilidad de 1,3 PUE de Singapur, que otros ignoran; y c) nuestra actualización anual contrasta con las bases estáticas plurianuales de otros editores, lo que conlleva actualizaciones de costes y divisas más pronunciadas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 366 millones de dólares (2025) | Inteligencia de Mordor | - |

| 640 millones de dólares (2023) | Consultoría regional A | Incluye versiones Enterprise y Edge; tarifas FX más antiguas |

| 1.500 millones de dólares (2024) | Diario profesional B | Utiliza las promesas de inversión anunciadas, no la capacidad completada; excluye la inflación de costes vinculada al PUE. |

En resumen, al vincular el valor estrictamente a las asignaciones de red en tiempo real, los costes de llave en mano verificados y las variables actualizadas anualmente, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar fácilmente.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de centros de datos hiperescala de Singapur?

El tamaño del mercado de centros de datos hiperescala de Singapur alcanzó USD 366,20 millones en 2025 y se prevé que llegue a USD 848,62 millones en 2031.

¿Qué modelo de despliegue domina los centros de datos hiperescala de Singapur?

La colocación hiperescala lideró con una participación de mercado del 59% en 2024, aunque los proyectos de autoconstrucción están creciendo a una CAGR del 15,1%.

¿Con qué rapidez se expande la capacidad de Nivel IV en Singapur?

Se proyecta que la infraestructura de Nivel IV crezca a una CAGR del 17,2% hasta 2030 debido a los pagos en tiempo real y las demandas de los servicios financieros.

¿Por qué son importantes las soluciones de enfriamiento líquido para los centros de datos de Singapur?

Las cargas de trabajo de IA y aprendizaje automático elevan las densidades de bastidores por encima de los 50 kW, y el enfriamiento líquido ofrece hasta un 50% de ahorro energético al tiempo que cumple con los estrictos límites de uso del agua.

¿Cómo afectará el impuesto al carbono de Singapur a los operadores de centros de datos?

El aumento del impuesto de SGD 5 a hasta SGD 80 por tonelada en 2030 presionará los márgenes y acelerará la adopción de energías renovables y diseños de alta eficiencia.

¿Qué papel desempeñan los centros de datos flotantes en el mercado?

Los módulos flotantes ofrecen una capacidad de 10-73 MW refrigerada por agua de mar, lo que ayuda a ampliar la oferta a pesar de las limitaciones de suelo y califica para las cuotas de capacidad verde.

Última actualización de la página el: