短繊維熱可塑性複合材料市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

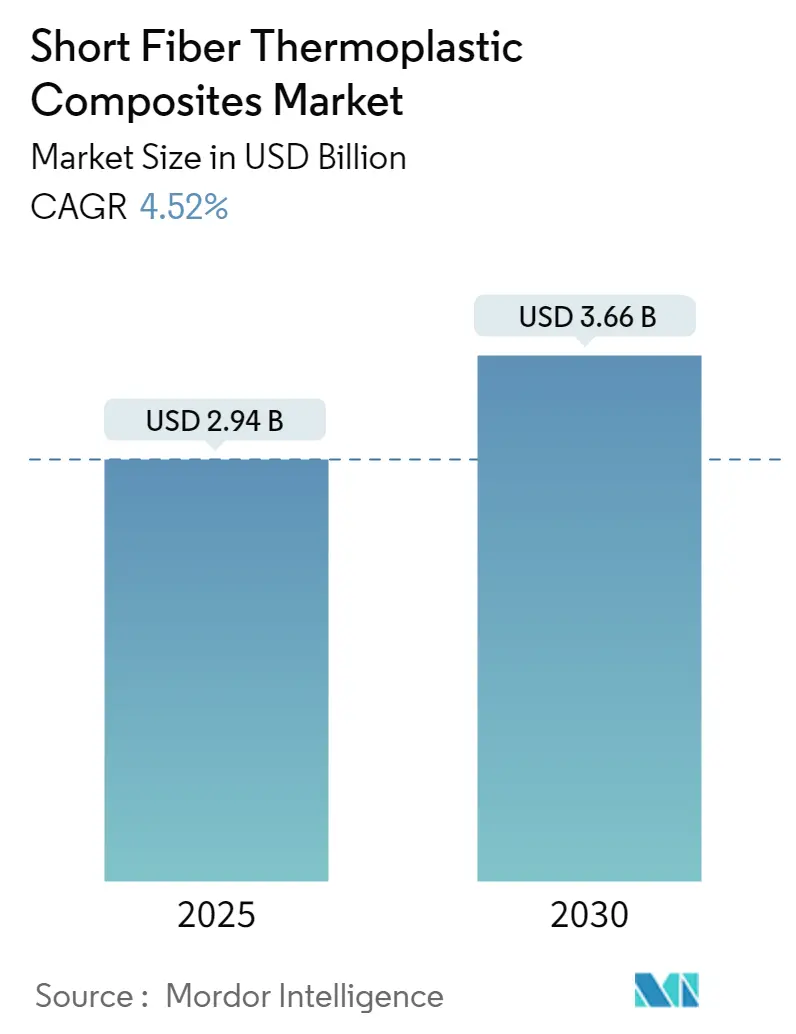

| 市場規模 (2025) | 2.94 十億米ドル |

| 市場規模 (2030) | 3.66 十億米ドル |

| 成長率 (2025 - 2030) | 4.52% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる短繊維熱可塑性複合材料市場分析

短繊維熱可塑性複合材料市場規模は2025年に24億9,000万米ドルと推定され、予測期間(2025〜2030年)においてCAGR 4.52%で成長し、2030年までに36億6,000万米ドルに達すると予測されています。

短繊維熱可塑性複合材料業界は、複数のセクターにわたる持続可能な軽量複合材料への世界的なシフトによって推進される大きな変革を経験しています。特に自動車セクターは顕著な採用を示しており、ドイツだけで2021年に689,500台の電気自動車(BEVおよびPHEV)が登録され、車両製造における軽量複合材料への需要の高まりを示しています。この移行は、厳格な環境規制と燃費向上および排出量削減のための車両重量削減への注目の高まりによってさらに加速されています。業界は、材料特性の向上と用途の可能性の拡大に向けた研究開発への多大な投資を目の当たりにしています。

電子・半導体業界は、短繊維熱可塑性複合材料の重要な成長ドライバーとして台頭しています。ZVEIによると、世界の電子業界は6%成長すると予測されており、地域別ではアメリカ、欧州、アジアがそれぞれ5%、6%、7%成長すると見込まれています。消費者向け電子機器製造の拡大と高度な電子部品への需要の増加が、複合材料に新たな機会を生み出しています。このセクターの成長は、スマートデバイスや自動車用電子機器における電子部品需要の増加に特に顕著に表れています。

インフラ開発は引き続き市場拡大の重要な触媒となっており、世界の建設市場は2020年から2030年の間に4兆5,000億米ドル成長すると予測されています。この成長は都市化トレンド、持続可能な建築慣行、および耐久性のある建設材料の必要性によって推進されています。建設用途における短繊維複合材料の多用途性は、その優れた性能特性と相まって、住宅および商業建設プロジェクトの両方での採用増加につながっています。

製造プロセスにおける技術的進歩は、特に自動化と品質管理に重点を置きながら、複合材料業界のランドスケープに革命をもたらしています。企業は高品質基準を維持しながら効率を向上させコストを削減するために、革新的な生産技術に投資しています。製造プロセスへのデジタル技術の統合により、繊維の配向と分布のより良い制御が可能となり、材料特性の向上につながっています。この技術的進化は、費用対効果を維持しながら改善された性能特性を提供する新グレードの先進熱可塑性複合材料の開発に特に顕著に表れています。

世界の短繊維熱可塑性複合材料市場のトレンドと洞察

リサイクルおよび加工の容易さ

短繊維熱可塑性複合材料のリサイクル可能性は、業界全体での環境規制の強化と持続可能性への取り組みに支えられ、市場成長の主要ドライバーとして台頭しています。業界調査によると、複合材料を量的に活用している主要セクターには、輸送(28%)、建設(20%)、電気・電子機器(16%)、パイプライン・タンク(15%)が含まれます。機械的リサイクル、熱的リサイクル、化学的リサイクルという3つの異なるプロセスを通じてこれらの材料をリサイクルできる能力は、製造業者に材料回収と再利用のための柔軟な選択肢を提供します。機械的リサイクルプロセスは化学構造を変更せずに材料を再統合し、熱的リサイクルはエネルギー回収のための高温処理を可能にし、化学的リサイクルは溶媒ベースの解重合によって有機分と無機分の分離を促進します。

これらの複合材料のリサイクルの経済的実行可能性は、特に炭素繊維強化熱可塑性プラスチックにおいて特に説得力があり、優れた材料特性を維持しながら5米ドル/kg未満でリサイクルできます。ガラス繊維強化熱可塑性プラスチックは通常機械的リサイクルプロセスを経る一方、炭素繊維強化熱可塑性プラスチックはその高い価値を保持するために熱化学プロセスで処理されます。特筆すべきことに、化学的リサイクルプロセスは繊維径を大幅に縮小することなく炭素繊維の強度保持率90%以上を達成でき、原材料コストを削減しながら性能基準を維持しようとする製造業者にとってますます魅力的なものとなっています。複合材料廃棄物の供給は相当量あり、炭素繊維の約10〜30%が製造廃棄物として発生し、リサイクル事業のための強固なエコシステムを形成しています。

航空宇宙・防衛分野における用途基盤の拡大

航空宇宙・防衛セクターにおける用途範囲の拡大は、材料の優れた強度対重量比と向上した機械的特性によって推進され、重要な市場ドライバーとなっています。短繊維熱可塑性複合材料は大幅な重量削減を可能にし、従来の金属と比較して通常20〜50%の節減を実現しながら、構造的完全性を維持または向上させます。これらの材料は急激な温度変化時の膨張や収縮を防ぐ優れた熱安定性を示し、滑走路での90°Fから35,000フィートでの-67°Fまでの温度変化を数分以内に耐えなければならない航空機部品にとって重要な特性です。また、複合材料は優れた耐衝撃性を提供し、重要な制御系と燃料ラインを保護するエンジンパイロンの保護に特に有益です。

防衛セクターのこれらの材料への投資増加は、実質的な市場機会を生み出しています。例えば、GEアビエーションと米陸軍のCCDC地上車両システムセンターとの協力は、これらの先進材料を組み込んだ地上戦闘車両向けの高電圧アーキテクチャの開発に焦点を当てています。さらに、Microchip TechnologyのClean Skyとのパートナーシップによる航空宇宙産業向けBL1、BL2、BL3 SiCベースのベースレスパワーモジュールの開発は、次世代航空機システムへのこれらの複合材料の統合の拡大を示しています。炭素強化ポリマーがガラス繊維の4〜5倍の剛性を提供するという優れた機械的特性を提供する材料の能力は、重量削減が重要な金属代替用途においてますます不可欠なものとなっています。これは、高強度、軽量特性、優れた損傷耐性の組み合わせが事故生存性と運用効率を向上させる軍事用途において特に関連性が高くなっています。これらのセクターにおける繊維強化プラスチックおよび構造複合材料の使用は、現代の航空宇宙・防衛用途の厳格な要求を満たす先進材料への継続的な移行を強調しています。

セグメント分析:繊維タイプ

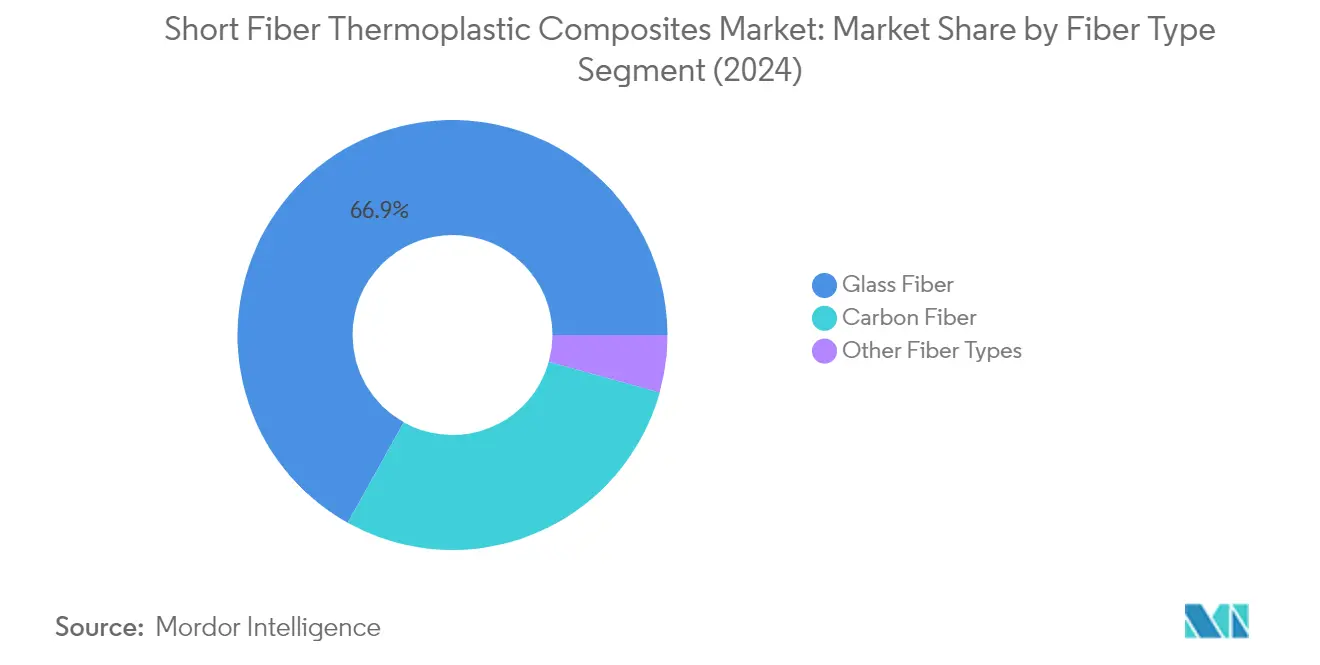

短繊維熱可塑性複合材料市場におけるガラス繊維セグメント

ガラス繊維は短繊維熱可塑性複合材料市場を支配しており、2024年の総市場シェアの約67%を占めています。この重要な市場ポジションは、高強度、優れた絶縁性能、非腐食性特性を含む特性の優れた組み合わせに起因しています。様々な用途における材料の多用途性、特に非磁性特性と電気スパークへの耐性が不可欠な電力業界での多用途性が、その市場リーダーシップを確固たるものにしています。ガラス繊維複合材料は輸送およびインフラセクターで大きな支持を得ており、従来の材料の効果的な代替品として機能する建設用途での採用が増加しています。腐食が起こりやすい環境において公共施設の寿命を延ばす材料の能力は、政府やインフラプロバイダーにとって特に魅力的なものとなっています。

短繊維熱可塑性複合材料市場における炭素繊維セグメント

炭素繊維は短繊維熱可塑性複合材料市場において最も動的に成長するセグメントとして台頭しており、2024〜2029年の間に約5%成長すると予測されています。この成長は、特に航空宇宙、自動車、風力エネルギーセクターにおける様々な高性能用途全体での需要増加によって推進されています。材料の優れた強度対重量比と高い剛性は、優れた機械的特性を必要とする用途においてますます魅力的なものとなっています。セグメントの成長は、製造プロセスにおける継続的な技術的進歩とより費用対効果の高い生産方法の開発によってさらに支えられています。燃費向上と排出量削減のための軽量材料への自動車業界のシフトは、炭素繊維複合材料、特に航続距離延長のための重量削減が重要な電気自動車製造において大きな機会を生み出しています。

繊維タイプにおける残りのセグメント

アラミド繊維とセラミック繊維を含むその他の繊維タイプセグメントは、短繊維熱可塑性複合材料市場において専門的な役割を果たしています。アラミド繊維は高い強度対密度特性で特に評価されており、先進複合システムでの用途を見出していますが、紫外線と湿気に対する特別な保護が必要です。高温安定性と強度を特徴とするセラミック繊維は、主にセラミックおよび金属マトリックス複合材料に使用されています。これらの特殊繊維は、高い圧縮強度や熱安定性などの独自の特性が、従来のガラス繊維や炭素繊維では満たせない性能要件に不可欠な特定のニッチ用途に対応しています。

セグメント分析:樹脂タイプ

短繊維熱可塑性複合材料市場におけるポリアミド(PA)セグメント

ポリアミド(PA)セグメントは短繊維熱可塑性複合材料市場を支配しており、2024年の総市場シェアの約41%を占めています。この重要な市場ポジションは、高強度、弾性率、疲労耐性、耐摩耗性、耐腐食性、熱安定性を含むPAの優れた特性に起因しています。セグメントの優位性は、これらの特性が重要な航空宇宙、自動車、電気、産業用途において特に顕著です。炭素繊維はPAマトリックスの効果的なナノフィラーであることが証明されており、酸化または改質された炭素繊維とナノ粒子改質炭素繊維はその物理的特性をさらに向上させます。ポリアミドマトリックスへのこれらの改質の組み込みにより、剛性、強度、耐久性が向上し、PAコンポジットはエンジニアリング用途における金属の軽量代替品としてますます人気が高まっています。さらに、このセグメントは予測期間2024〜2029年において約5%という最速の成長率で成長し、リーディングポジションを維持すると予測されており、高性能産業用途での需要増加と軽量材料への自動車セクターのシフトによって推進されています。

樹脂タイプにおける残りのセグメント

短繊維熱可塑性複合材料市場における他の重要なセグメントには、ポリプロピレン(PP)、ポリブチレンテレフタレート(PBT)、および様々なその他の樹脂タイプが含まれます。PPセグメントは、優れた流動性、機械的特性、耐候性、耐薬品性により、特に自動車および消費財用途において価値があり、相当な市場シェアを保持しています。PBT複合材料は高い機械的・熱的特性を持つ優れた耐薬品性を提供し、電気・自動車部品での用途を見出しています。ポリエーテルイミド(PEI)、ポリエーテルエーテルケトン(PEEK)、ポリフェニレンスルフィド(PPS)を含むその他の樹脂タイプは、高温耐性や向上した機械的特性などの特定の性能特性を必要とする専門用途に対応しています。これらのセグメントは総合的に市場の多様性に貢献し、様々な業界にわたる様々なエンドユーザーの要件に対応しています。

セグメント分析:用途

短繊維熱可塑性複合材料市場における輸送セグメント

輸送セグメントは短繊維熱可塑性複合材料市場を支配しており、2024年の総市場シェアの約37%を占めています。この重要な市場ポジションは、燃費向上と排出量削減のための自動車製造における軽量材料の採用増加によって推進されています。セグメントの成長は、世界的な電気自動車生産の増加によってさらに強化されており、これらの繊維強化熱可塑性プラスチックはバッテリーハウジング部品と構造要素において重要な役割を果たしています。さらに、このセグメントは2024〜2029年にかけて約5%という最高の成長率を経験しており、主に自動車業界の車両重量削減への継続的な注力と、過酷な動作条件に耐えながら構造的完全性を維持できる高性能で費用対効果の高い材料への需要増加によって推進されています。

短繊維熱可塑性複合材料市場用途における残りのセグメント

電気・電子セグメントは、消費者向け電子機器および通信機器における軽量で耐久性のある部品への需要増加によって推進され、別の重要な市場シェアを占めています。航空宇宙・防衛セクターは、様々な航空機部品と防衛用途における優れた強度対重量比と熱安定性のためにこれらのポリマーマトリックス複合材料を活用しています。消費財セグメントは、材料の多用途性と性能特性を活用して、スポーツ用品、家庭用電化製品、レクリエーション製品での用途基盤を拡大し続けています。その他の用途には、複合材料の耐薬品性と寸法安定性特性が高く評価される医療機器、建設材料、産業機器が含まれます。これらの各セグメントは、多様なエンドユース用途と材料開発における継続的なイノベーションを通じて市場全体の成長に貢献しています。

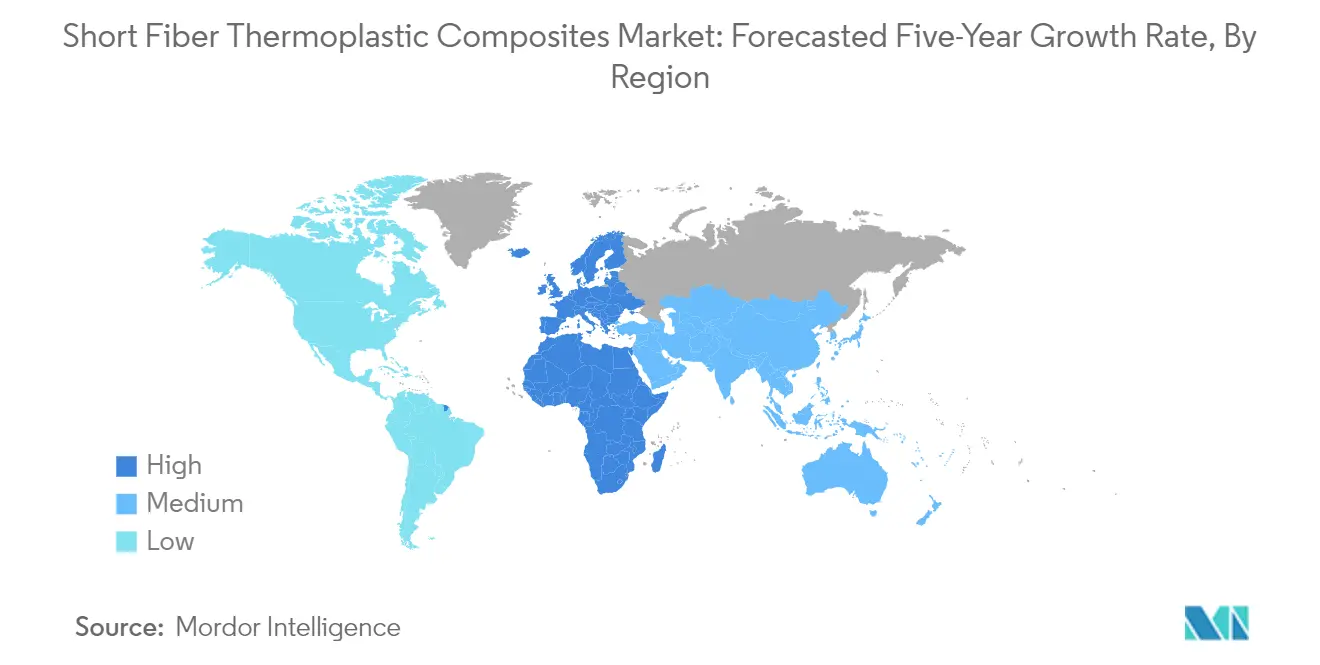

短繊維熱可塑性複合材料市場地域セグメント分析

アジア太平洋地域の短繊維熱可塑性複合材料市場

アジア太平洋地域は、自動車、航空宇宙、電子機器製造セクターの堅調な成長によって推進される、ダイナミックな熱可塑性複合材料市場を代表しています。日本が地域市場をリードし、中国と韓国がそれに続き、インドは新興の可能性を示しています。この地域は、先進技術の採用が高い日本や韓国などの国々において、広範な製造能力の恩恵を受けています。主要な自動車・電子機器メーカーの存在と、特に中国と日本における航空宇宙・防衛セクターへの投資増加が、市場成長を継続的に推進しています。

日本の短繊維熱可塑性複合材料市場

日本はアジア太平洋地域における短繊維熱可塑性複合材料の最大市場としての地位を維持しており、地域の熱可塑性複合材料市場規模の約27%を占めています。同国の優位性は、高性能材料への強い注力を持つ先進的な自動車・電子機器製造セクターに起因しています。日本の市場は、特に自動車用途における複合材料市場での重要な研究開発活動によって特徴付けられています。主要メーカーの存在と電子・自動車セクターにおける継続的な技術的進歩が市場成長を推進し続けています。自動車製造における軽量材料への同国の注力と電子機器用途での採用増加が、その市場ポジションをさらに強化しています。

中国の短繊維熱可塑性複合材料市場

中国はアジア太平洋地域において最も急成長する市場として台頭しており、2024〜2029年の間に約5%の成長率が予測されています。同国の市場拡大は、急速な工業化と自動車・航空宇宙セクターへの投資増加によって推進されています。電気自動車製造への中国の戦略的注力と先進材料開発への政府支援が、市場成長に実質的な機会を生み出しています。同国の拡大する電子機器製造セクターと自動車用途における軽量材料への高まる重点が、市場発展をさらに加速させています。多数の製造施設の存在と継続的な技術的進歩が、中国を地域の熱可塑性複合材料市場における主要な成長ドライバーとして位置付けています。

北米の短繊維熱可塑性複合材料市場

北米の熱可塑性複合材料市場は、先進的な製造能力と様々な業界にわたる高い採用率によって特徴付けられています。米国が地域市場を支配し、カナダとメキシコがそれに続きます。この地域の市場は、自動車・航空宇宙セクターからの強い需要によって推進されており、電子機器や消費財での用途が増加しています。主要な自動車メーカーと航空宇宙企業の存在、特に米国とカナダにおける存在が、市場成長を継続的に推進しています。軽量材料と持続可能な製造慣行への地域の注力が市場拡大をさらに支えています。

米国の短繊維熱可塑性複合材料市場

米国は北米における最大市場としての地位を維持しており、地域の熱可塑性複合材料市場規模の約83%を占めています。同国の市場リーダーシップは、堅固な航空宇宙・自動車製造セクターによって支えられています。米国は、特に高性能用途における複合材料市場での強力な研究開発能力を示しています。主要な自動車メーカーと航空宇宙企業の存在が軽量材料における継続的なイノベーションを推進しています。電気自動車製造と持続可能な材料への同国の注力が、その市場ポジションをさらに強化しています。

米国の短繊維熱可塑性複合材料市場 - 成長分析

米国はまた、2024〜2029年の間に約4%の予測成長率で地域成長をリードしています。同国の成長は、自動車・航空宇宙用途での採用増加によって推進されています。電気自動車製造の拡大と輸送用途における軽量材料への需要増加が市場発展を支えています。技術革新と持続可能な材料への米国の強い注力が市場成長に貢献しています。同国の確立された製造インフラと研究開発への継続的な投資が持続的な市場拡大を確保しています。

欧州の短繊維熱可塑性複合材料市場

欧州は、自動車、航空宇宙、産業用途にわたる強い存在感を持つ成熟した熱可塑性複合材料市場を代表しています。この地域は先進的な製造能力と強力な研究開発インフラの恩恵を受けています。ドイツが欧州市場をリードし、フランス、英国、イタリアがそれに続きます。持続可能な製造と軽量材料への地域の強い注力が市場成長を推進しています。主要な自動車メーカーと航空宇宙企業の存在が、ポリマーマトリックス複合材料市場における継続的なイノベーションを支えています。

ドイツの短繊維熱可塑性複合材料市場

ドイツは、強力な自動車製造セクターと先進的な産業能力によって推進され、欧州における最大市場としての地位を維持しています。自動車イノベーションと製造卓越性における同国のリーダーシップが市場成長を支えています。電気自動車製造と軽量材料へのドイツの注力が市場拡大に実質的な機会を生み出しています。主要な自動車メーカーの存在と強力な研究インフラがその市場ポジションを強化しています。持続可能な製造慣行への同国の重点がさらに市場発展を推進しています。

ドイツの短繊維熱可塑性複合材料市場 - 成長分析

ドイツはまた、自動車・航空宇宙用途での採用増加によって推進され、地域成長をリードしています。電気自動車製造と軽量材料への同国の強い注力が市場拡大を支えています。ドイツの確立された製造インフラと研究開発への継続的な投資が持続的な成長を確保しています。自動車イノベーションにおける同国のリーダーシップと強力な業界パートナーシップが市場発展を推進しています。持続可能な材料と製造慣行への重点がさらに市場成長を加速させています。

南米の短繊維熱可塑性複合材料市場

短繊維熱可塑性複合材料の南米市場は、ブラジルとアルゼンチンを地域の主要市場として着実な発展を示しています。ブラジルは自動車・航空宇宙セクターによって推進され、地域における最大かつ最も急成長する市場として台頭しています。地域の市場成長は、工業化の進展と自動車セクターからの需要増加によって支えられています。主要な自動車メーカーの存在と製造能力への継続的な投資が市場発展を推進しています。軽量材料への地域の注力と製造インフラの改善が市場拡大を支えています。

中東・アフリカの短繊維熱可塑性複合材料市場

中東・アフリカ市場は、サウジアラビアと南アフリカを主要市場として、短繊維熱可塑性複合材料の成長可能性を示しています。サウジアラビアが地域における最大市場として台頭し、南アフリカは最も速い成長可能性を示しています。地域の市場は、航空宇宙・自動車セクターへの投資増加によって推進されています。製造能力とインフラ開発への高まる注力が市場成長を支えています。産業能力の多様化と先進材料の採用増加への地域の重点が市場発展を推進しています。

競合ランドスケープ

短繊維熱可塑性複合材料市場のトップ企業

世界の短繊維熱可塑性複合材料市場は、Toray Industries、BASF SE、LANXESSなどの主要プレーヤーによる継続的なイノベーションと戦略的発展によって特徴付けられています。企業は、向上した性能特性を持つ先進複合材料を開発するために研究開発能力の拡大に注力しています。業界は、特に原材料調達と製造プロセスにおける垂直統合戦略を通じて、強力な運営上の機動性を示しています。市場リーダーは、特に新興市場において、戦略的パートナーシップと流通ネットワークの強化を通じて積極的に地理的拡大を追求しています。製品ポートフォリオの多様化とカスタマイズ能力が重要な差別化要因となっており、企業は自動車、航空宇宙、電子機器を含む様々なエンドユーザー産業をより良く提供するために、専門的な製造施設と技術センターに投資しています。

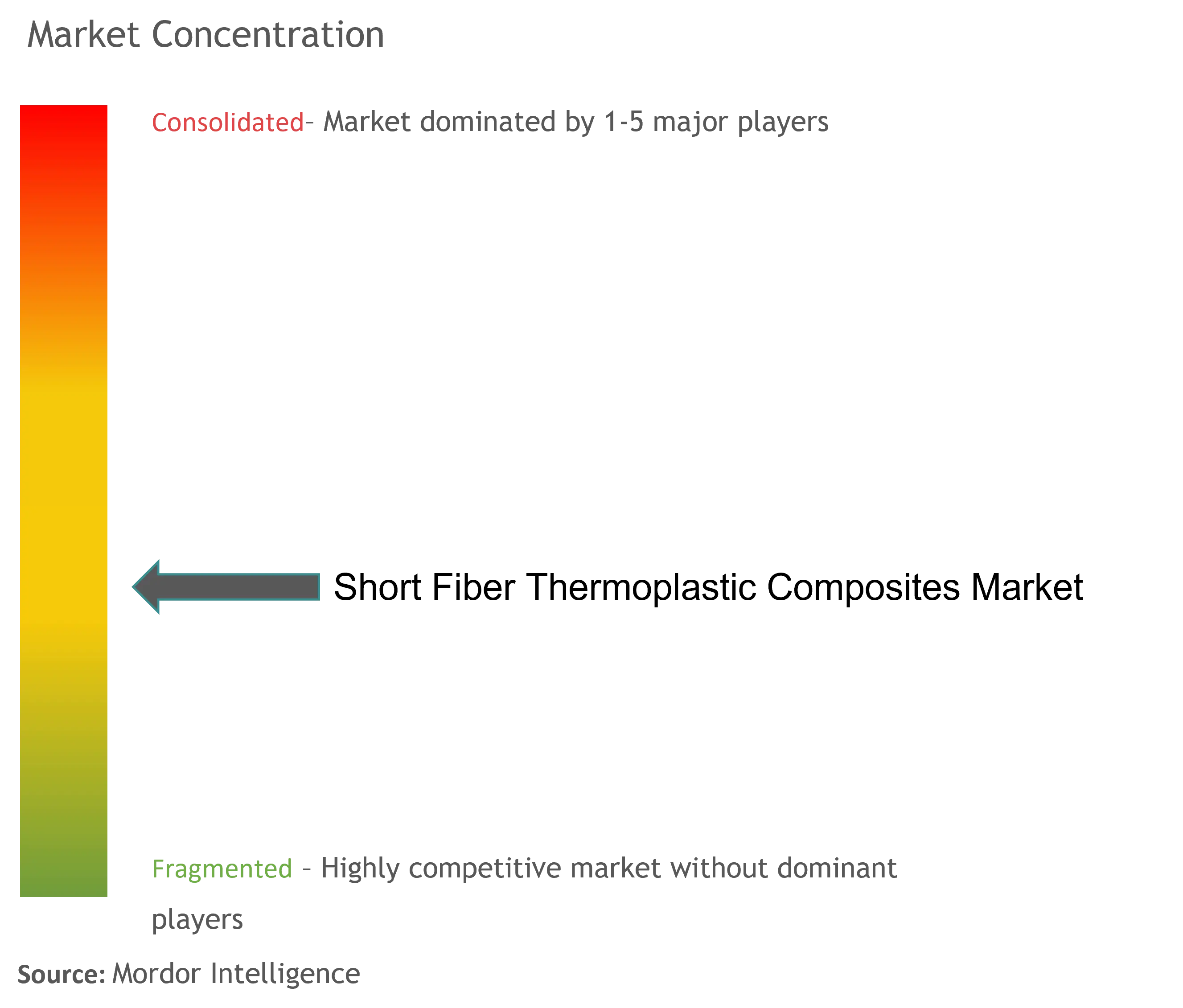

強力な地域プレーヤーを持つ分散型市場

競合ランドスケープは、グローバルな化学コングロマリットと専門複合材料メーカーの混在によって特徴付けられ、分散した市場構造を形成しています。主要プレーヤーは、北米、欧州、アジア太平洋の主要市場において、強力な地域製造拠点と流通ネットワークを確立しています。業界は、多様な製品ポートフォリオを持つ多国籍企業と特定の用途や地理的市場に特化した地域専門企業の両方のバランスの取れた存在を目の当たりにしています。市場統合活動は主に技術能力の獲得と地理的プレゼンスの拡大の必要性によって推進されています。

市場は地域によって異なる競争強度を示しており、地域プレーヤーがそれぞれの地域で相当な市場シェアを保持しています。企業は原材料供給を確保しコスト競争力を維持するために後方統合にますます注力しています。競争ダイナミクスは、特定の用途向けの革新的なソリューション開発において、材料サプライヤーとエンドユーザー産業間の戦略的協力によってさらに形成されています。合弁事業と技術パートナーシップが市場拡大とイノベーション加速のための主要戦略として台頭しています。

イノベーションと顧客関係が成功を推進

短繊維熱可塑性複合材料市場での成功は、技術的リーダーシップの維持と強力な顧客関係の構築にますます依存しています。企業は、高まる環境上の懸念と規制要件に対応するために、持続可能な製品と製造プロセスの開発に注力する必要があります。カスタマイズされたソリューションと技術サポートサービスを提供する能力が、市場ポジションの維持に不可欠となっています。製造業者はまた、運営効率を向上させ進化する顧客需要に応えるために、デジタル能力とスマート製造技術に投資する必要があります。

市場プレーヤーは、原材料コストの変動性と代替材料からの競争激化という課題に対処する必要があります。協力的な開発プロジェクトと長期供給契約を通じてエンドユーザー産業との強力な関係を構築することが、持続可能な成長にとってますます不可欠となっています。企業はまた、異なる市場にわたる様々な顧客ニーズと規制要件に対応するために、地域固有の戦略の開発に注力する必要があります。設計サポートとアフターサービスを含む包括的なソリューションを提供する能力が、進化する市場ランドスケープにおける競争優位性の維持に不可欠となります。複合材料業界はますます競争が激しくなっており、繁栄するためにはイノベーションと顧客中心の戦略が必要です。

短繊維熱可塑性複合材料業界リーダー

BASF SE

LANXESS

Solvay

Toray Industries Inc

Avient

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年6月:LANXESSは、ポリアミド樹脂ベースの熱可塑性複合材料繊維を含むTepexコンポジットレンジに新しい持続可能で環境に優しい製品を追加しました。この動きにより、LANXESSの短繊維熱可塑性複合材料市場における製品ポートフォリオが拡大されます。

- 2022年1月:BASF SEは、2022年2月中旬からポリウレタンベースの熱可塑性プラスチックの価格を0.59米ドル/ポンド引き上げると発表しました。この動きは、予測期間におけるポリウレタンベースの熱可塑性プラスチックの価格競争ランドスケープに影響を与えます。

世界の短繊維熱可塑性複合材料市場レポートの範囲

短繊維熱可塑性プラスチック(SFT)は、通常1mm未満の繊維を含む熱可塑性プラスチックです。市場は繊維タイプ、樹脂タイプ、用途、地域によってセグメント化されています。繊維タイプ別では、市場はガラス繊維、炭素繊維、その他の繊維タイプにセグメント化されています。樹脂タイプ別では、市場はポリプロピレン、ポリアミド、ポリブチレンテレフタレート、その他の樹脂タイプにセグメント化されています。用途別では、市場は航空宇宙・防衛、電気・電子、輸送、消費財、その他の用途にセグメント化されています。レポートはまた、主要地域にわたる15カ国における短繊維熱可塑性複合材料市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(百万米ドル)に基づいて行われています。

| ガラス繊維 |

| 炭素繊維 |

| その他の繊維タイプ |

| ポリプロピレン(PP) |

| ポリアミド(PA) |

| ポリブチレンテレフタレート(PBT) |

| その他の樹脂タイプ |

| 航空宇宙・防衛 |

| 電気・電子 |

| 輸送 |

| 消費財 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 繊維タイプ | ガラス繊維 | |

| 炭素繊維 | ||

| その他の繊維タイプ | ||

| 樹脂タイプ | ポリプロピレン(PP) | |

| ポリアミド(PA) | ||

| ポリブチレンテレフタレート(PBT) | ||

| その他の樹脂タイプ | ||

| 用途 | 航空宇宙・防衛 | |

| 電気・電子 | ||

| 輸送 | ||

| 消費財 | ||

| その他の用途 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

短繊維熱可塑性複合材料市場の規模はどのくらいですか?

短繊維熱可塑性複合材料市場規模は2025年に24億9,000万米ドルに達し、CAGRが4.52%で成長して2030年までに36億6,000万米ドルに達すると予測されています。

現在の短繊維熱可塑性複合材料市場規模はどのくらいですか?

2025年、短繊維熱可塑性複合材料市場規模は24億9,000万米ドルに達すると予測されています。

短繊維熱可塑性複合材料市場の主要プレーヤーは誰ですか?

BASF SE、LANXESS、Solvay、Toray Industries Inc、Avientが短繊維熱可塑性複合材料市場で事業を展開する主要企業です。

短繊維熱可塑性複合材料市場において最も急成長している地域はどこですか?

欧州が予測期間(2025〜2030年)において最も高いCAGRで成長すると推定されています。

短繊維熱可塑性複合材料市場において最大のシェアを持つ地域はどこですか?

2025年、欧州が短繊維熱可塑性複合材料市場において最大の市場シェアを占めています。

この短繊維熱可塑性複合材料市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、短繊維熱可塑性複合材料市場規模は28億1,000万米ドルと推定されました。レポートは短繊維熱可塑性複合材料市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の短繊維熱可塑性複合材料市場規模も予測しています。

最終更新日: