シニアリビング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 285.10 十億米ドル |

| 市場規模 (2030) | 374.70 十億米ドル |

| 成長率 (2025 - 2030) | 5.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

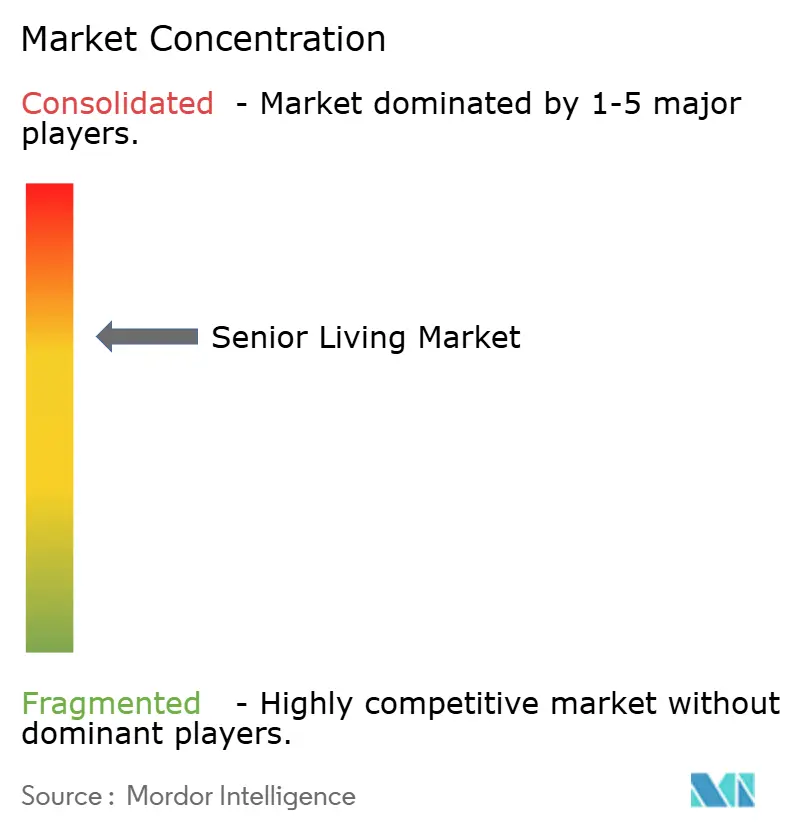

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシニアリビング市場分析

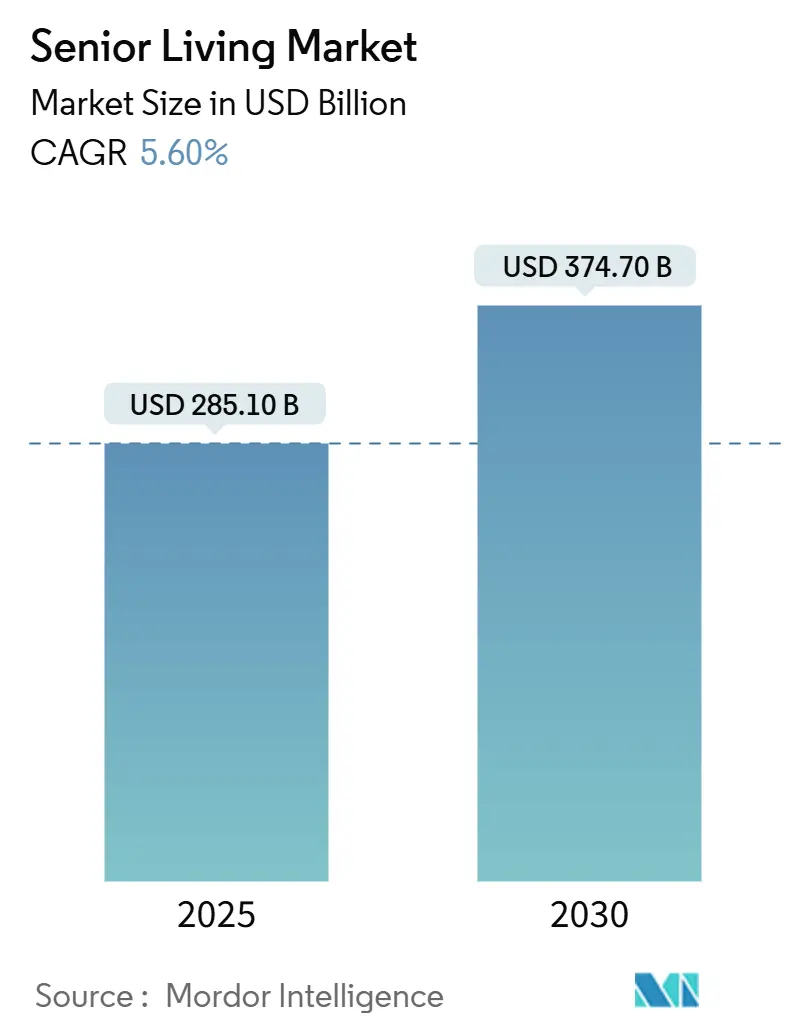

シニアリビング市場規模は2025年に2,851億米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.60%で2030年までに3,747億米ドルに達する見込みです。

需要の加速は、世界の80歳以上の人口が毎年約50万人増加していることに起因しており、資本集約的な建設コストにもかかわらず、開発業者が目的特化型コミュニティを追加するよう促しています。機関投資家は現在、安定した利回りとインフレヘッジ機能を持つ賃料エスカレーターに引き付けられ、シニア住宅市場に年間20億米ドル以上を投じています。供給面では、2025年第1四半期の着工件数が1,287戸にとどまり、四半期ベースで過去最低を記録したことで、主要都市圏のRevPARが4.9%上昇しました。オペレーターは、回避可能な入院を減らし居住者のアウトカムを向上させる予測分析プラットフォームを統合することで、さらなる価格決定力を獲得しています。

主要レポートのポイント

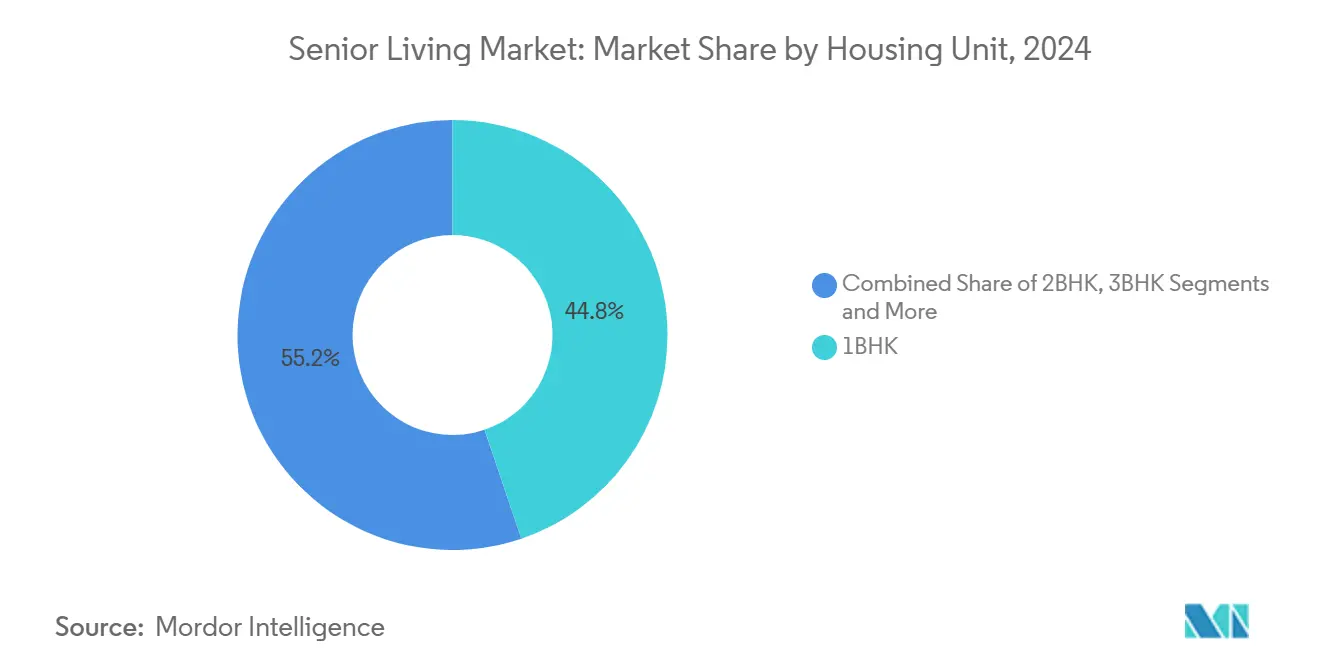

- 住宅ユニット構成別では、1BHKアパートメントが2024年のシニア住宅市場規模の44.8%を占めました。独立型ヴィラは2030年までに9.2%のCAGRで成長する見込みです。

- ケアレベル別では、ライフスタイル/最小限の介助施設が2024年収益の41.6%を占め、メモリーケアは10.7%のCAGRで拡大しています。

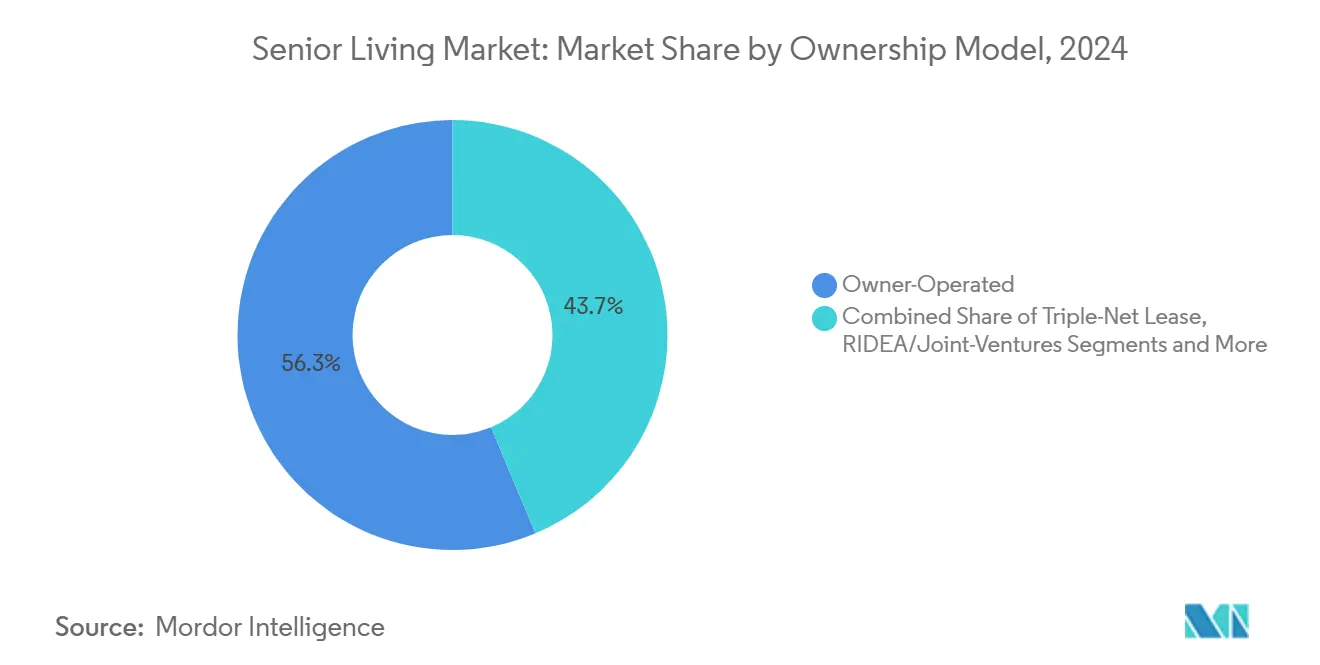

- 所有モデル別では、オーナー運営施設が2024年の在庫の56.3%を管理しており、RIDEA/ジョイントベンチャーは2030年までに9.1%のCAGRを示しています。

- 資金調達源別では、自己負担の居住者が2024年の支出の72.8%を占めていますが、長期介護保険の保険料は10.8%のCAGRで拡大しています。

- 地域別では、北米が2024年のシニア住宅市場シェアの37.9%をリードしており、アジア太平洋は2030年までに最速の8.6%のCAGRを記録すると予測されています。

グローバルシニアリビング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢人口の拡大 | +1.80% | グローバル;北米と欧州で最も高い | 長期(4年以上) |

| 認知症および併存疾患の有病率の上昇 | +1.20% | グローバル;先進国市場で最も強い | 中期(2~4年) |

| オルタナティブ資産への機関資本の流入 | +0.90% | 北米と欧州;アジア太平洋で新興 | 短期(2年以下) |

| 長寿テクノロジーエコシステムのパートナーシップ | +0.70% | 北米とアジア太平洋のコア市場 | 中期(2~4年) |

| 気候対応型・ウェルネス認証コミュニティデザイン | +0.40% | 北米と欧州、特に気候リスクにさらされた地域 | 長期(4年以上) |

| リバースモーゲージおよびエクイティリリースの普及 | +0.30% | 北米;オーストラリアと英国に拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢人口の拡大

人口動態の勢いがシニア住宅市場を支えています。ベビーブーマー世代は合計で約14兆米ドルの住宅資産を保有しており、この資本はPHH Mortgageのエクイティアイキューのようなリバースモーゲージ商品を通じて活用でき、現在は最大400万米ドルのローンを提供しています。プレミアムコミュニティはこの富をバンドルされたホスピタリティとケアサービスに振り向け、より高いマージンを実現しています。中国の政策立案者は、2035年までに高齢者が人口の30%を占めると予測しており、すでに外国オペレーターを引き付けている4.1兆米ドルの機会を下支えしています。[1]アジア局、「中国のシルバーエコノミー」、日経アジア、nikkei.com 富の集中は、土地コストと規制上のハードルが新規供給を制限する手頃な価格帯での供給不足も深刻化させています。

認知症および併存疾患の有病率の上昇

年間10.7%成長しているメモリーケアは、スタッフ研修基準と安全なレイアウトを義務付ける州規制の恩恵を受けています。施設はバイオフィリックデザインと音楽療法スペースを取り入れ、認知機能の低下を遅らせています。AIモーションセンサーがスタッフに転倒リスクを警告し、賠償責任を低減するとともに平均在留期間を延長しています。より高い医療ニーズは、全体的なシニア住宅市場規模を押し上げるプレミアムな日額料金を組み込む一方で、コンプライアンス基準を満たせないオペレーターに対する参入障壁を高めています。

オルタナティブ資産への機関資本の流入

ファミリーオフィスおよびプライベートエクイティファンドは、マクロ経済の変動期においてシニア住宅市場のキャッシュフローを防御的なものとみなしています。モルガン・スタンレーによるBrightviewの8キャンパスの買収は、大規模な安定ポートフォリオに対する機関投資家の意欲を示しています。開発利回りは安定した資本化率を200~300ベーシスポイント上回っており、供給が制約された都市圏での新規建設を促進しています。RIDEAモデルは不動産オーナーと運営パートナーを連携させ、双方が上昇益を共有できるようにし、RIDEA構造の資産の9.1%のCAGRを加速させています。[2]プレスセンター、「Brightviewポートフォリオ買収」、モルガン・スタンレー、morganstanley.com

長寿テクノロジーエコシステムのパートナーシップ

テクノロジーの融合が競争戦略を再形成しています。CarepredictのAIウェアラブルは、臨床的なエピソードが発生する数日前に歩行や睡眠の微妙な変化を追跡し、病院への転送を減らしてメディケアアドバンテージプランとのリスク共有契約を支援しています。オペレーターはテレファーマシー、遠隔バイタルモニタリング、バーチャル行動療法をバンドルして居住者満足度を高めながら収益を多様化しています。一方、データ駆動型の人員配置アルゴリズムは労働力不足を緩和し、利益率を向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練労働者不足と賃金インフレ | -1.40% | グローバル;北米で最も深刻 | 短期(2年以下) |

| 複雑で断片化した規制コンプライアンス | -0.80% | 北米と欧州 | 中期(2~4年) |

| 気候ゾーンにおける不動産保険料の高騰 | -0.60% | 米国ガルフコースト;オーストラリア | 短期(2年以下) |

| コミュニティの反対と制限的なゾーニング(「NIMBY」) | -0.40% | 郊外の北米;一部のEU都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練労働者不足と賃金インフレ

米国の熟練看護施設提供者の99%が臨床職の欠員を報告しており、派遣スタッフへの依存度が高まり、人件費が増加しています。認定看護助手の報酬は2024年以降、生活費調整を上回るペースで上昇しています。オペレーターは奨学金、メンタリング、キャリアラダープログラムで対応して定着率を改善し、複数のケアウィングにわたって限られた人員を効率的に配置するAIスケジューリングツールで補完しています。

複雑で断片化した規制コンプライアンス

ライセンス法規は州や国によって大きく異なり、オペレーターは建築基準、スタッフ配置比率、入居プロトコルを適応させることを余儀なくされています。コンプライアンスはコスト構造を引き上げる一方で、大規模なポートフォリオにわたって法的諸経費を償却できる既存事業者を保護する役割も果たしています。デジタルプラットフォームは現在、政策の更新とインシデント報告を自動追跡し、管理負担を軽減して引用リスクを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

住宅ユニット別:独立型ヴィラがアップスケール需要を加速

独立型ヴィラは9.2%のCAGRを支え、ゲート付きのアメニティ豊富なキャンパス内でのプライバシーを求める退職者の需要を取り込んでいます。開発業者はスマートホームシステムと音声起動コントロールを組み込み、その場での高齢化を促進しています。ヴィラは建設コストが高いものの、プレミアム賃料と付帯テクノロジー料金が優れたマージンをもたらします。このミックスは、高齢化の早い段階で居住者を引き付け、段階的なケア層を通じて居住者を維持することで、シニア住宅市場を強化します。

1BHKスイートは、コスト効率と標準化された建設テンプレートにより、シニア住宅市場シェアの44.8%を維持しています。2ベッドルームユニットはカップルのニーズを満たし、訪問家族のための柔軟なレイアウトとして機能し、チャーンの低減に貢献しています。3ベッドルームオプションは依然として限られていますが、アジア太平洋の一部地域における多世代需要に対応しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ケア強度レベル別:メモリーケアがプレミアム成長をリード

ライフスタイル/最小限の介助施設は、メンテナンスフリーの生活とソーシャルプログラムを求める健康な高齢者にサービスを提供することで、2024年収益の41.6%を生み出しました。しかし、認知症の有病率が上昇するにつれ、メモリーケアは年間10.7%のペースで拡大しています。セキュアなウィングはサーカディアン照明、セラピューティックガーデン、より小規模な居住者「ハウスホールド」を活用し、行動的なエピソードの測定可能な減少をもたらしています。オペレーターはこれらの専門サービスをプレミアム価格で提供し、全体的なシニア住宅市場規模へのセグメントの貢献度を高めています。

日常生活動作支援は、居住者が自立した状態からより高い医療ニーズへと移行する過渡的な層として機能しています。熟練看護とリハビリテーションは複雑な臨床ニーズに引き続き対応しており、多くの場合メディケアまたは同等の支払者によって補助されていますが、キャップレートの圧縮とコンプライアンスコストの増加に直面しています。

所有モデル別:RIDEAパートナーシップが勢いを増す

オーナーオペレーターは依然として在庫の56.3%を管理していますが、WelltowerなどのREITが純営業利益の増益に共同参加するRIDEA/ジョイントベンチャーの経路が最も急速に拡大しています。これらの構造は近代化とテクノロジーアップグレードのためのより安価な資本を解放します。トリプルネットリースは安定した収入を求める投資家に引き続き人気がありますが、運営効率からの上昇益を放棄することになります。コンドミニアムまたは居住者所有モデルは北欧市場で繁栄しており、高齢者に所有権と統治権を提供しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

資金調達源別:保険に裏付けられた居住者が拡大

自己負担は依然として72.8%で支配的ですが、ハイブリッド長期介護保険は年間10.8%成長しており、中間所得世帯へのアクセスを拡大しています。保険会社は滞在期間とケアアップグレードを事前にパッケージ化し、オペレーターのキャッシュフローを安定させています。政府補助ベッドは欧州とアジアで依然として重要であり、生活の質スコアとエネルギー効率指標に連動した償還が行われています。メディケイドとメディケアの資金は米国の急性期後ケアの滞在を支えていますが、小規模プロバイダーが維持に苦労する厳格な文書化を要求しています。

地域分析

北米は2024年収益の37.9%を生み出し、米国の深い自己負担市場とカナダの拡大するREITのフットプリントに支えられています。WelltowerによるAmica Senior Livingの46億カナダドル(34億米ドル)の買収は、プレミアムカナダ都市圏での継続的な統合を浮き彫りにしています。気候変動に伴う保険料の急騰(フロリダの保険料は5年間で125%上昇)により、老朽化した物件は屋根や窓システムの改修を余儀なくされ、一部のオペレーターはハザードゾーンからの撤退を迫られています。メキシコの沿岸リゾートは米国の退職者に低い生活費と医療ツーリズムの手配を提供しており、実験的な国境を越えたパートナーシップを促進しています。

アジア太平洋地域は最速の8.6%のCAGRを記録しており、中国による外国所有制限の規制緩和と大規模な高齢者介護補助金の実施が牽引しています。韓国の高級コンドミニアムタワーは、ウェルネススパ、屋上庭園、コンシェルジュ医療を求める富裕層の高齢者を取り込んでいます。[3]フィーチャーズデスク、「韓国の高級退職者向けタワー」、ジャパンタイムズ、japantimes.co.jp オーストラリアは、シドニーとメルボルンの最先端キャンパスに資金を提供する強力な年金積立金の流入から恩恵を受けており、継続的なケアの優位性のために急性期病院と共同立地されることが多いです。

欧州は、民間オペレーターが強固な公的セーフティネットを補完する形で着実な成長を示しています。ドイツが開発量をリードしており、英国はブレグジット関連の規制変化にもかかわらず外国資本を引き付けています。南欧は、改善するマクロ経済状況と高齢者に優しいインフラへの政府インセンティブに支えられた潜在的な機会を提供しています。EUタクソノミー規則はグリーン認証資産を優遇しており、運営コストを削減し居住者のウェルネス優先事項に沿った広範な改修と太陽光発電設備の設置を促進しています。

競争環境

シニア住宅市場は依然として断片化しており、占有在庫の5%以上を支配する単一のオペレーターは存在せず、統合の余地が豊富にあります。Brookdale Senior Livingは、以前にリースしていた41のコミュニティを6億1,000万米ドルで購入し、資本支出に対するコントロールを強化してフットプリントを拡大しました。AtriaとSunriseは、体験型リテールアンカーを求める複合用途開発業者との管理契約を通じて拡大しています。テクノロジーの採用がリーダーを差別化しており、12 Oaks Senior Livingはポートフォリオ全体で電子健康記録を標準化することで価値に基づく償還モデルに移行しました。環境への耐性も差別化要因であり、ハリケーン対応窓と冗長電力システムを持つオペレーターはより良い保険条件を交渉できます。

医療システムは急性期後収益を獲得し再入院ペナルティを管理するためにシニア住宅市場に参入しています。ホスピタリティブランドは、高齢者が世界中の複数のキャンパスでの滞在を予約できるメンバーシップクラブを試験的に導入しています。特にシンガポールと日本からの国際投資家は、スタッフ配置の柔軟性を高めるロボット支援ケアモデルを導入しています。ロールアップの論理が成熟するにつれ、シナジーは集中調達、キャンパス横断的な人員配置プール、統合マーケティングプラットフォームに集中しています。

シニアリビング産業リーダー

Brookdale Senior Living

Atria Senior Living

Ventas Inc.

Korian

Paranjape Athashri

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Jonathan Rose Companiesが南カリフォルニアのコミュニティを8,300万米ドルで取得し、グリーンビルディングポートフォリオを拡大しました。

- 2025年4月:Welltowerがカナダ全土の38件の超高級物件を含む28億米ドルの買収を完了しました。

- 2025年4月:PHH Mortgageが55歳以上の住宅所有者を対象としたリバースモーゲージ商品エクイティアイキューを導入しました。

- 2025年3月:Spring ArborがAllegroと合併し、米国南東部に53コミュニティのプラットフォームを創設しました。

グローバルシニアリビング市場レポートの範囲

| 1BHK |

| 2BHK |

| 3BHK |

| 独立型ヴィラ |

| ライフスタイル/最小限の介助 |

| 日常生活動作(ADL)支援 |

| 専門的メモリーケア |

| 熟練看護とリハビリテーション |

| オーナー運営 |

| トリプルネットリース |

| RIDEA/ジョイントベンチャー |

| コンドミニアム/居住者所有 |

| 自己負担 |

| 公的補助 |

| 長期介護保険 |

| メディケイド/メディケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 住宅ユニット別 | 1BHK | |

| 2BHK | ||

| 3BHK | ||

| 独立型ヴィラ | ||

| ケア強度レベル別 | ライフスタイル/最小限の介助 | |

| 日常生活動作(ADL)支援 | ||

| 専門的メモリーケア | ||

| 熟練看護とリハビリテーション | ||

| 所有モデル別 | オーナー運営 | |

| トリプルネットリース | ||

| RIDEA/ジョイントベンチャー | ||

| コンドミニアム/居住者所有 | ||

| 資金調達源別 | 自己負担 | |

| 公的補助 | ||

| 長期介護保険 | ||

| メディケイド/メディケア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

シニア住宅市場の予測成長率は?

市場は2025年の2,851億米ドルから2030年までに3,747億米ドルに上昇し、5.6%のCAGRを反映すると予測されています。

シニア住宅で最も成長が速い地域はどこですか?

アジア太平洋が2030年までに予測される8.6%のCAGRでリードしており、中国の政策転換と韓国およびオーストラリアの富の増大に支えられています。

独立型ヴィラが重要な理由は何ですか?

富裕層の退職者に訴求するプライバシー、スマートホームテクノロジー、コンシェルジュサービスを提供することで、9.2%のCAGRで成長しています。

労働力不足はどの程度深刻ですか?

北米のオペレーターのほぼ全てが欠員を報告しており、賃金インフレを引き起こし、オペレーターがAIスケジューリングと定着インセンティブへの投資を迫られています。

どのような資金調達モデルが台頭していますか?

ハイブリッド長期介護保険は年間10.8%拡大しており、自己負担が支配的な収益ミックスを補完しています。

競争環境はどの程度断片化していますか?

単一のオペレーターが能力の5%以上を支配しておらず、セクター全体でのロールアップと運営効率向上の機会を生み出しています。

最終更新日: