半導体計測・検査装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

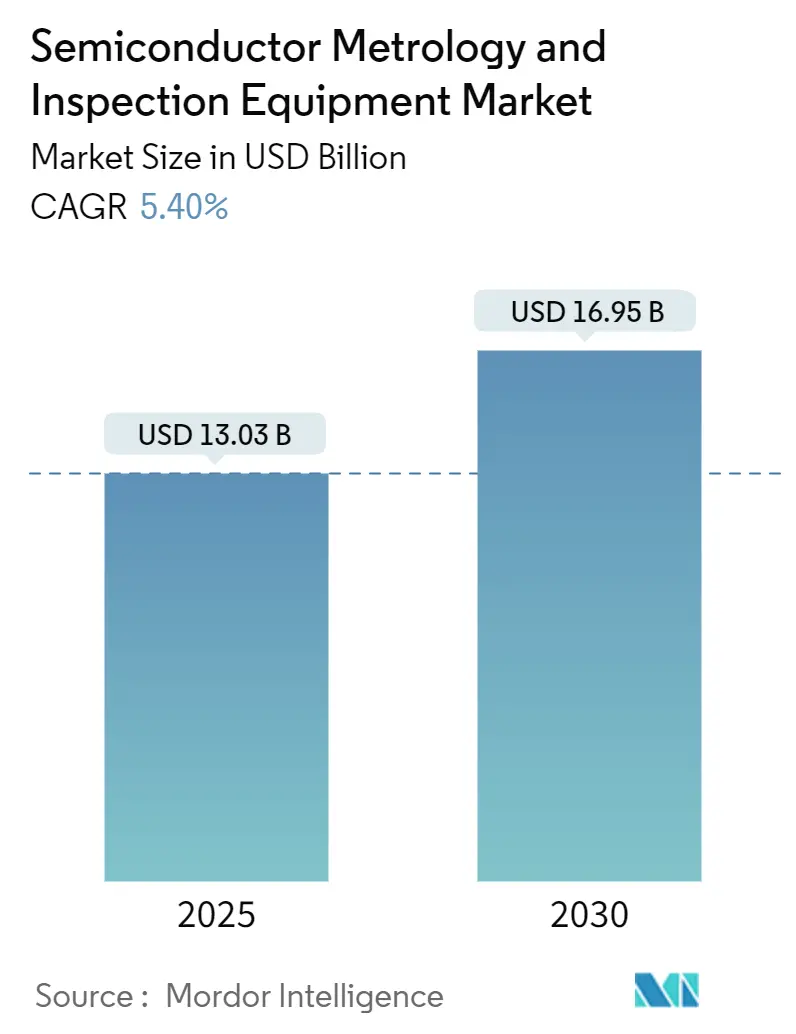

| 市場規模 (2025) | 13.03 十億米ドル |

| 市場規模 (2030) | 16.95 十億米ドル |

| 成長率 (2025 - 2030) | 5.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体計測・検査装置市場分析

半導体計測・検査システム市場規模は2025年に130億3,000万米ドルとなり、2030年には169億5,000万米ドルに達すると予測されており、2025年から2030年の期間において5.4%のCAGRを反映しています。これらの進展は、スループットではなくサブナノメートル精度が中核的な価値の原動力となる、容量主導の拡大から精度中心の投資へのセクターの転換を示しています。勢いは三つの力から生まれています。すなわち、7nm以下の臨界寸法を制御する必要性、200層を超える3D NANDメモリの垂直スケーリング、そして地理的生産を多様化するソブリン製造プログラムの採用拡大です。ファウンドリ事業者は現在、プロセス制御装置への設備投資の15〜20%を割り当てており、歩留まり最適化が新たな戦略的必須事項であることを強調しています。競争上の差別化は、機械学習アルゴリズムが検査時間を短縮してリアルタイムのプロセス調整を可能にするAI強化分析に依存しています。[1]出典:KLA Corporation、「計測ツールおよび欠陥検査装置」、kla.com ヘリウムおよび特殊ガスに対するサプライチェーンの圧力は、熟練した計測エンジニアの不足と相まって、短期的な拡大を抑制する一方で、消耗品とトレーニングサービスを組み込んだ統合ソリューションの開発を加速させています。[2]出典:SEMI、「世界半導体製造装置総販売予測」、semi.org

主要レポートのポイント

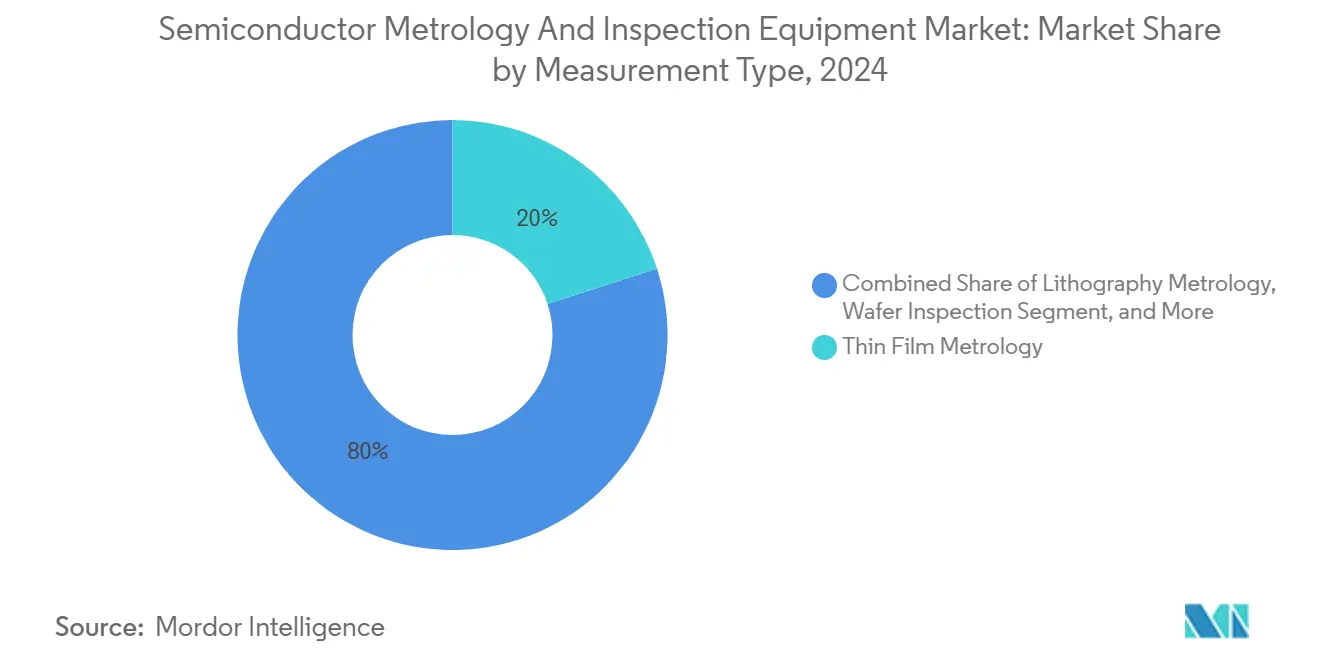

- 測定タイプ別では、薄膜計測が半導体計測・検査システム市場をリードし、2024年の収益シェアの20%を占めました。同セグメントは2030年にかけて6.2%のCAGRで拡大する見込みです。

- 技術ノード別では、3nm未満のデバイスが半導体計測・検査システム市場規模において2030年までに最速の9.25%のCAGRを記録すると予測されています。

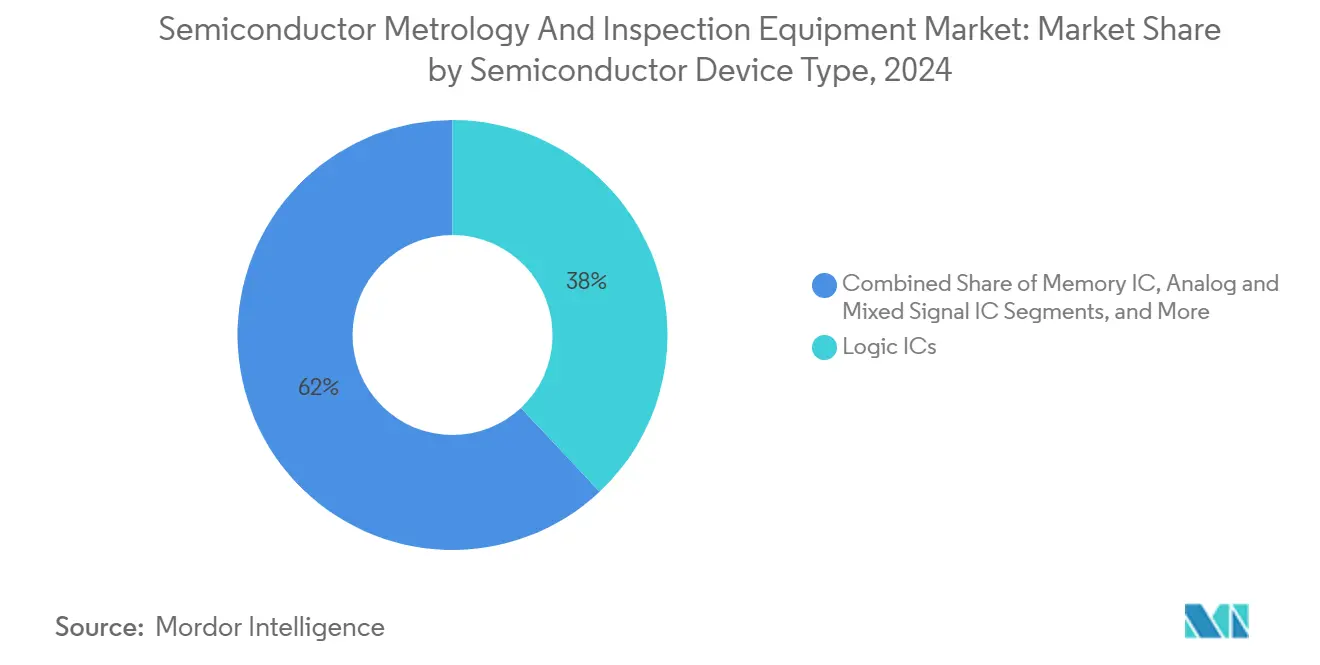

- 半導体デバイスタイプ別では、ロジックICが2024年の半導体計測・検査システム市場シェアの38%を占め、メモリICアプリケーションは2030年にかけて8.5%のCAGRで成長すると予測されています。

- 最終用途産業別では、コンピューティング・データセンターアプリケーションが7.1%のCAGRで拡大すると予測されており、これはすべての最終用途の中で最高値です。

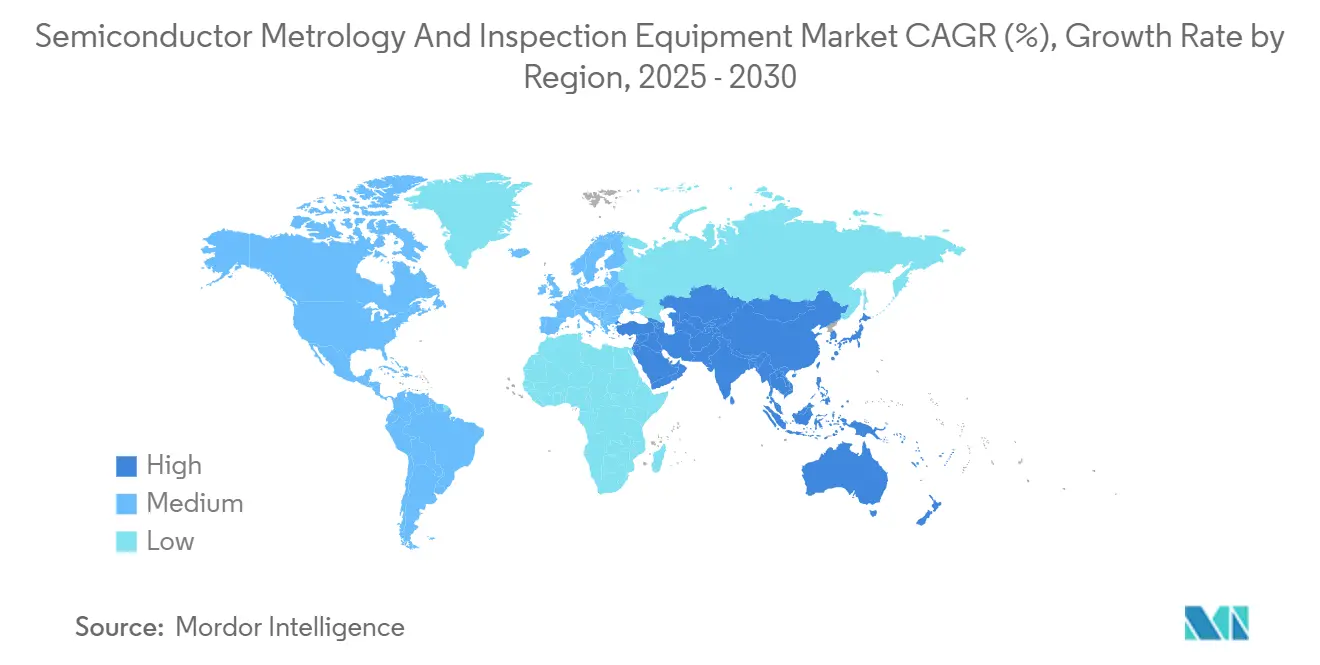

- 地域別では、アジア太平洋地域が最大の市場シェアを占め、他のすべての地域を上回る7.65%のCAGRで成長する見込みです。

世界の半導体計測・検査装置市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 7nm以下ノード精度への需要増大 | +1.8% | 台湾と韓国が主導するグローバル | 中期(2〜4年) |

| 3D NANDおよび先端メモリ生産の成長 | +1.2% | APACが中核、北米への波及 | 長期(4年以上) |

| APACにおけるファウンドリ能力の拡大 | +0.9% | APAC、中東新興国の存在感も拡大 | 中期(2〜4年) |

| ハイブリッドボンディング計測の採用 | +0.7% | 先端パッケージングハブに集中するグローバル | 長期(4年以上) |

| ツールのダウンタイムを削減するインサイチュAI分析 | +0.4% | グローバル、主要ファブでの早期採用 | 短期(2年以内) |

| 低欠陥歩留まりを推進するサステナビリティ規制 | +0.2% | 欧州および北米の規制重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

7nm以下ノード精度への需要増大

7nm以下では、ゲートオールアラウンドトランジスタが三次元構造を導入し、臨界寸法に対して0.5nmの測定精度を要求します。光学的手法は物理的限界に達しており、高アスペクト比フィーチャを解像できるハイブリッド電子ビームおよびX線検査プラットフォームの開発が促進されています。Intelが2024年のHigh-NA EUVスキャナーの全バッチを購入したことは、プロセスリーダーシップのための先端計測に置かれるプレミアムを強調しています。オーバーレイ精度はサブナノメートルの許容範囲まで厳格化されており、多重パターニング層全体で電気的性能を維持するために統合アライメント計測が不可欠となっています。

3D NANDおよび先端メモリ生産の成長

垂直フラッシュデバイスは現在200層を超えており、薄膜計測ツールは300mmウェーハ全体で0.1%未満の繰り返し精度を維持しながら、10nm未満の個々の層を測定することを余儀なくされています。Samsungの300層スタックへのロードマップは、エッチング深さとスタック高さの均一性のインライン制御の必要性を強調しています。[3]出典:Samsung Electronics、「300層3D NAND開発ロードマップ」、samsung.com 高帯域幅メモリは、シリコン貫通ビアのアライメントチェックと熱界面均一性を日常的な検査に組み込んでおり、それによってメモリファブ内の計測支出の範囲を拡大しています。

アジア太平洋地域におけるファウンドリ能力の拡大

台湾、韓国、中国全体での能力増強は依然として中心的ですが、UAEおよびサウジアラビアにおけるソブリンプロジェクトが半導体計測・検査システム市場に新たな成長をもたらしています。[4]出典:UAE政府メディアオフィス、「UAE半導体戦略」、uaegov.ae分散型モデルは、異なるファブリック間の一貫性を確保しながら、ツールベンダーが地域ごとにサービスインフラを複製することを要求します。その結果、ベンダーは装置にリモート診断と多言語トレーニングモジュールを組み合わせて提供し、新規ファブの立ち上げ時間を短縮しています。

ハイブリッドボンディング計測の採用

チップレットアーキテクチャおよび高帯域幅メモリにとって極めて重要なハイブリッドボンディングは、10nm以内の表面平坦度と50nm未満の銅パッド高さの均一性を要求します。新しいツールは、光学干渉計、白色光プロフィロメトリ、X線トモグラフィを組み合わせて、スタック前のボンド品質を検証します。VeecoとIBMのウェットプロセスステップに関する協業は、装置企業がフロントエンドとパッケージング計測の専門知識を統合して競争優位を獲得する方法を示しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練した計測エンジニアの不足 | -0.8% | グローバル、APAC拡大地域で深刻 | 長期(4年以上) |

| ヘリウムおよび特殊ガスのサプライチェーンリスク | -0.5% | グローバル、集中したリスクポイント | 短期(2年以内) |

| クラウドベース検査におけるデータセキュリティの懸念 | -0.3% | 規制産業および防衛アプリケーション | 中期(2〜4年) |

| 電子ビームおよびEUVツールの高い設備投資 | -1.1% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子ビームおよびEUVツールの高い設備投資

先端電子ビームシステムの単価は約1,500万米ドルを超え、EUV対応計測装置は約2,500万米ドルを超えます。小規模ファウンドリは明確な技術的必要性があるにもかかわらず、コミットをためらい、採用が遅れています。ハードウェア、ソフトウェア、サービス、ヘリウム供給契約を組み合わせたファイナンシングパッケージが、アクセスを拡大するためのリスク共有モデルとして登場しています。

熟練した計測エンジニアの不足

AI対応検査プラットフォームは、光学、材料科学、機械学習を融合した専門知識を必要とします。大学は専門家の育成が遅れており、ファブはツール認定を遅らせる長期的な採用サイクルを抱えています。業界コンソーシアムが加速認定プログラムに資金を提供していますが、ギャップは依然として続いており、ベンダーは組み込みリモートサポートを備えたターンキーソリューションを提供するよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

測定タイプ別:3Dアーキテクチャにおける薄膜の優位性

薄膜計測は2025年の半導体計測・検査システム市場規模の約20%を占めると予測され、2030年にかけて6.2%のCAGRで成長すると見込まれています。3D NANDのスタック高さ制御と原子層堆積膜のコンフォーマリティチェックがツール受注を支配しています。リソグラフィ計測は、すべてのリソセルに組み込まれたオーバーレイおよび臨界寸法モジュールのおかげで、収益リーダーの地位を維持しています。ハイブリッドボンディングへの移行も、高分解能表面プロファイリングツールへの需要を増幅させています。AIによる分類はレシピ設定時間を20%短縮し、ファブのスループットを向上させています。

ウェーハ検査プラットフォームは、共有ステージ上にマルチスペクトル照明と電子ビームモジュールを統合し、待ち時間を削減してクロスモダリティ相関を可能にしています。Cognexが2024年にAI搭載3Dビジョンを発売したことは、マシンビジョンベンダーがフロントエンドファブへ参入する動きを示し、競争の境界を拡大しました。先端パッケージング検査、化学機械研磨後計測、化合物半導体測定を含むその他のプロセス制御システムは、SiCおよびGaNパワーデバイスを探索するファブを取り込む高成長ながら小規模なニッチを形成しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

技術ノード別:3nm未満の複雑性がプレミアム成長を牽引

3nm未満カテゴリは9.25%のCAGRを誇り、半導体計測・検査システム市場において最速であり、三次元測定の複雑性を増大させるゲートオールアラウンドトランジスタとバックサイドパワーデリバリーによって牽引されています。10〜7nmバンドは依然としてモバイルSoCラインからの相当な受注を吸収しており、14〜22nmトランシェは自動車安全チップにとって重要であり続けています。ASMLのHigh-NA EUVスキャナーは8nmの光学分解能を持ち、0.3nmの位置合わせ誤差を達成できるオーバーレイ計測の並行アップグレードを必要とし、リソグラフィと検査の緊密な結合を強調しています。

直径28nm以上のノードはコスト重視のコンシューマーおよびIoT部品を担っており、これらの場合、ファブは設備投資を最小化するために再製造されたレガシー計測ツールを活用しています。しかし、成熟ノードでさえも、大規模な装置更新を必要とせずに歩留まりを向上させるためにAI分析を組み込んでおり、すべての形状にわたるデータサイエンスの広範な影響を示しています。

半導体デバイスタイプ別:メモリICアプリケーションが成長をリード

メモリラインは2025年の半導体計測・検査システム市場に大きく貢献すると予測されており、8.5%のCAGRで成長し、HBMスタックと高層3D NANDが構造検証を必要とするため、ロジックを上回っています。ロジックはCPUおよびGPUの純粋なウェーハ投入量において単一最大の収益シェアを維持しています。アナログ混合信号チップは厚い金属層の測定に光学スキャトロメトリを使用し、パワーデバイスは銅クリップ接合部のボイドを検出するためにX線システムを採用しています。

オプトエレクトロニクスは、クラウドデータセンターインターコネクトにおけるシリコンフォトニクスへの需要によって着実に拡大しており、50nm未満の導波路幅制御を必要としています。各デバイスクラスはそれぞれ独自の計測プロファイルを維持しており、サプライヤーは異なる測定対象をカバーするためにツールセットを多様化することを余儀なくされています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

最終用途産業別:コンピューティングセンターがAI時代の需要を牽引

ハイパースケーラーのデータセンター支出は2024年から2026年にかけて大幅に増加しており、半導体計測・検査システム市場においてコンピューティング・データセンターアプリケーションを7.1%のCAGRで牽引しています。コンシューマーエレクトロニクスは依然として最高のウェーハ量を提供していますが、スマートフォンの買い替えサイクルが長期化するにつれて成長は鈍化しています。ADASの普及に伴い自動車需要が加速し、厳格なゼロ欠陥目標を促しています。

産業用IoTは、工場自動化コントローラーを駆動するパワーおよび混合信号チップを中心に安定した収益を生み出しています。ヘルスケアおよび航空宇宙セグメントは、耐放射線性または生体適合性デバイスに対してプレミアム価格を支払っており、それによって認定サイクルを長期化させながら、特殊計測ツールに対して堅固なマージンを提供しています。

地域分析

アジア太平洋地域の半導体計測・検査システム市場は台湾、韓国、中国が支配しており、これらが合わせて過半数のシェアを維持しています。ファウンドリ事業者は設備予算の最大20%をプロセス制御に割り当てており、純粋な生産量よりも歩留まりを重視する戦略的転換を反映しており、同地域を7.65%のCAGRで最速成長地域としています。北米は、アリゾナ州、テキサス州、オハイオ州でのファブ建設を後押しする協調的なCHIPS法インセンティブを伴って続いています。

中東は小さなベースから出発しているものの、UAEとサウジアラビアが設計からバックエンドテストに至る技術主権アジェンダを追求するにつれて、著しいCAGRを達成しています。欧州は、測定主導の歩留まり改善を重視するカーボンニュートラル規制に支えられ、自動車半導体に関連した緩やかながら安定した成長を維持しています。南米とアフリカは依然として初期段階にありますが、パワーデバイスと組立工程のパイロットラインを誘致しており、小型フットプリント計測プラットフォームに対する長期的な見通しを生み出しています。

競合環境

既存大手のKLA、Applied Materials、ASMLは、数十年にわたるプロセス制御のドメイン知識と統合ソフトウェア分析を活用して顧客ロイヤルティを確保し、半導体計測・検査システム市場の過半数を支配しています。KLAは2025年第1四半期に、広帯域プラズマ検査および光学スキャトロメトリツールへの需要に牽引されて、前年同期比で著しい成長を報告しました。Applied MaterialsはKokusai Electricの過半数株式を取得することでポジションを強化し、バッチ炉の専門知識と計測サービスを連携させてターンキープロセスセルを提供しています。ASMLのHigh-NA EUVロードマップはYieldStarオーバーレイプラットフォームを支え、露光と検査の緊密な結合を確保しています。スタートアップ企業はハイブリッドボンディング、バックサイドパワーデリバリー、化合物半導体検査のギャップを標的とし、機動性とニッチ特化によって競争しています。ベンダーはAI対応ソフトウェアサブスクリプション、予知保全サービス契約、サプライチェーンロジスティクスをますます組み合わせて提供し、初期ツール販売を超えた複数年の収益ストリームを創出しています。

AI支援欠陥分類における特許出願は2024年に増加しており、光学だけでなくアルゴリズムが次世代の競争力を支えることを示しています。IEEEやSEMIなどの業界団体は欠陥分類法とデータフォーマットの標準化を推進しており、ベンダーのロードマップに影響を与え、分散型製造ネットワークにおけるクロスファブベンチマーキングの不可欠な前提条件であるマルチベンダーデータ交換を促進しています。

半導体計測・検査装置産業リーダー

KLA Corporation

Applied Materials Inc.

Onto Innovation Inc.

Thermo Fisher Scientific Inc.

Hitachi Hi-Technologies Corporation(Hitachi Limited)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:SkyWater TechnologyがInfineonのオースティン200mmファブを取得し、65〜130nmの能力を追加して600人の雇用を創出しました。

- 2025年7月:Applied MaterialsはKKRの一部売却後、Kokusai Electricの最大株主となり、プロセス制御の範囲を拡大しました。

- 2025年6月:EntegrisはFOUPおよびろ過製品のコロラドスプリングス施設建設のためにCHIPS法資金として最大7,500万米ドルを確保しました。

- 2025年4月:ASMLはTWINSCAN EXE High-NA EUVスキャナーを発表し、8nmの分解能と40%高い結像コントラストを実現しました。

世界の半導体計測・検査装置市場レポートの範囲

半導体計測・検査は半導体製造プロセスを管理するために不可欠です。半導体ウェーハ製造プロセスには数ヶ月にわたって実施される数百のステップがあります。そのため、特定の歩留まりを維持するために、半導体製造プロセスチェーンの重要なポイントに計測・検査プロセスが設けられています。

半導体計測・検査システム市場レポートは、測定タイプ(リソグラフィ計測、ウェーハ検査、薄膜計測、その他のプロセス制御システム)、技術ノード(3nm未満、3nm、5nm、7nm、14/16nm、28nm、28nm超)、半導体デバイスタイプ(ロジックIC、メモリIC、アナログ・混合信号IC、パワーデバイス、オプトエレクトロニクス)、最終用途産業(コンシューマーエレクトロニクス、コンピューティング・データセンター、自動車・輸送、産業、ヘルスケア・ライフサイエンス、航空宇宙・防衛、その他の最終用途産業)、および地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| リソグラフィ計測 | オーバーレイ |

| 寸法測定装置 | |

| マスク検査・計測 | |

| ウェーハ検査 | |

| 薄膜計測 | |

| その他のプロセス制御システム |

| 3nm未満 |

| 3nm |

| 5nm |

| 7nm |

| 14/16nm |

| 28nm |

| 28nm超 |

| ロジックIC |

| メモリIC |

| アナログ・混合信号IC |

| パワーデバイス |

| オプトエレクトロニクス |

| コンシューマーエレクトロニクス |

| コンピューティング・データセンター |

| 自動車・輸送 |

| 産業 |

| ヘルスケア・ライフサイエンス |

| 航空宇宙・防衛 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 測定タイプ別 | リソグラフィ計測 | オーバーレイ | |

| 寸法測定装置 | |||

| マスク検査・計測 | |||

| ウェーハ検査 | |||

| 薄膜計測 | |||

| その他のプロセス制御システム | |||

| 技術ノード別 | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 14/16nm | |||

| 28nm | |||

| 28nm超 | |||

| 半導体デバイスタイプ別 | ロジックIC | ||

| メモリIC | |||

| アナログ・混合信号IC | |||

| パワーデバイス | |||

| オプトエレクトロニクス | |||

| 最終用途産業別 | コンシューマーエレクトロニクス | ||

| コンピューティング・データセンター | |||

| 自動車・輸送 | |||

| 産業 | |||

| ヘルスケア・ライフサイエンス | |||

| 航空宇宙・防衛 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

半導体計測・検査システム市場の現在の価値と予測成長率は?

半導体計測・検査システム市場は2025年に130億3,000万米ドルとなり、5.4%のCAGRで成長して2030年には169億5,000万米ドルに達すると予測されています。

半導体計測・検査システムが現代のファブにとって重要な理由は何ですか?

これらのツールはサブナノメートルスケールで臨界寸法を測定し、欠陥を検出し、オーバーレイ精度を検証します。0.5nmのわずかな偏差でもゲートオールアラウンドトランジスタを損なう可能性があるため、精密な計測は歩留まりとデバイスの信頼性を直接保護します。

最も速い収益拡大を示すセグメントはどれですか?

薄膜計測は6.2%のCAGRで成長し、3nm未満の技術ノードは9.25%上昇し、メモリICラインは8.5%増加し、コンピューティングセンターの最終用途は7.1%で拡大すると予測されています。

主要サプライヤーは誰ですか?

KLA Corporation、Applied Materials、ASMLは統合ハードウェアとAI駆動分析を通じて収益シェアを支配しており、Onto Innovation、Thermo Fisher Scientific、Nova Ltd.は特化したプラットフォームを提供しています。

最も強い上昇余地を持つ地域はどこですか?

アジア太平洋地域はエンドツーエンドの計測インフラを必要とする中国とASEAN地域の製造イニシアチブに牽引されて、最高の地域CAGRである7.65%を記録しています。

採用を遅らせる可能性のある課題は何ですか?

電子ビームおよびEUV対応ツールの高い資本コスト、熟練した計測エンジニアの不足、ヘリウムおよびその他の特殊ガスのサプライチェーンリスクが主要な逆風として残っています。

最終更新日: