プロテインショット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

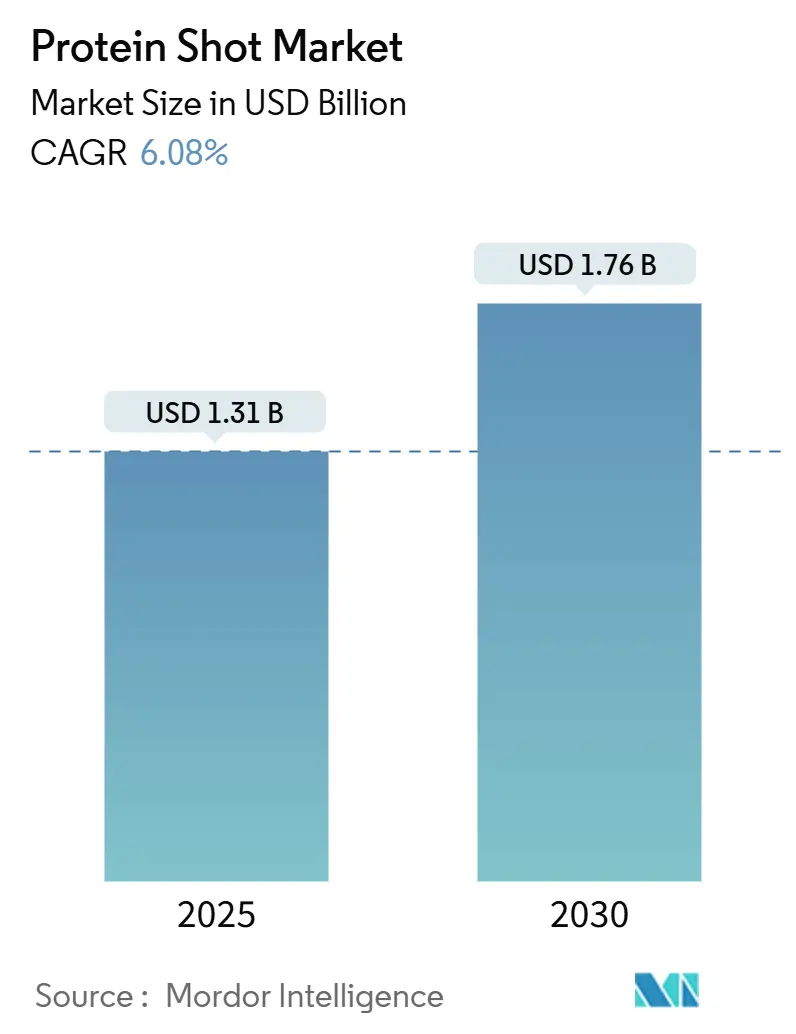

| 市場規模 (2025) | 1.31 十億米ドル |

| 市場規模 (2030) | 1.76 十億米ドル |

| 成長率 (2025 - 2030) | 6.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロテインショット市場分析

プロテインショット市場規模は2025年に13億1,000万米ドルに達し、2030年までに17億6,000万米ドルに達すると予測されており、CAGRは6.08%で推移します。主流のフィットネス文化が医療栄養に対する需要の増大を牽引する一方、シングルサーブの利便性への訴求は引き続き支持を集めています。各企業は、NestléのGLP-1サポートフォーミュラのように、プロテインと体重管理療法を組み合わせた製品を積極的に発売しており、臨床的なポジショニングによってプレミアム価格帯を効果的に押し上げています。企業は継続的なフレーバー革新を積極的に導入し、より厳格なラベル規制を遵守するとともに、デジタルコマース戦略を採用して消費者基盤を拡大し、リピート購入を促進しています。信頼性の高い動物性タンパク質と信頼できる植物性代替品を戦略的に組み合わせ、クリーンラベルの訴求を推進し、スマートパッケージングを活用することで、各企業は市場において強固な競争優位性を確保しています。

レポートの主要ポイント

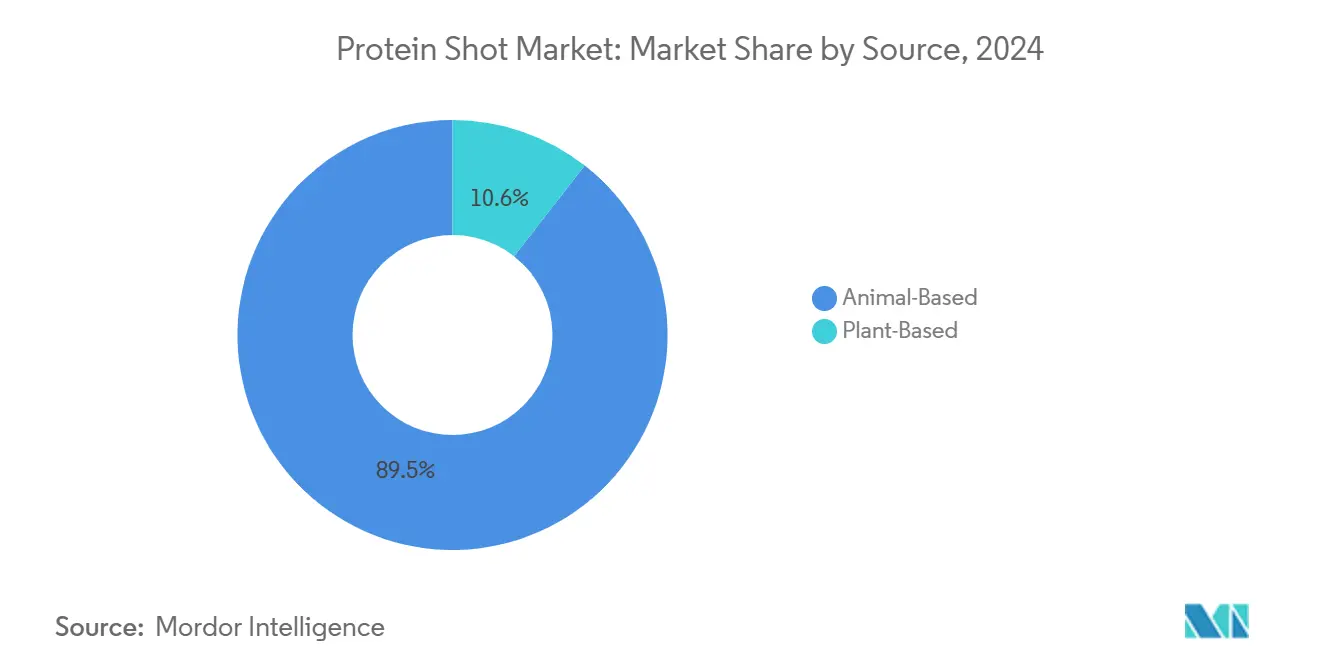

- 原料別では、動物性製品が2024年のプロテインショット市場シェアの89.45%をリードし、植物性バリアントは2030年にかけてCAGR 6.35%で拡大すると予測されています。

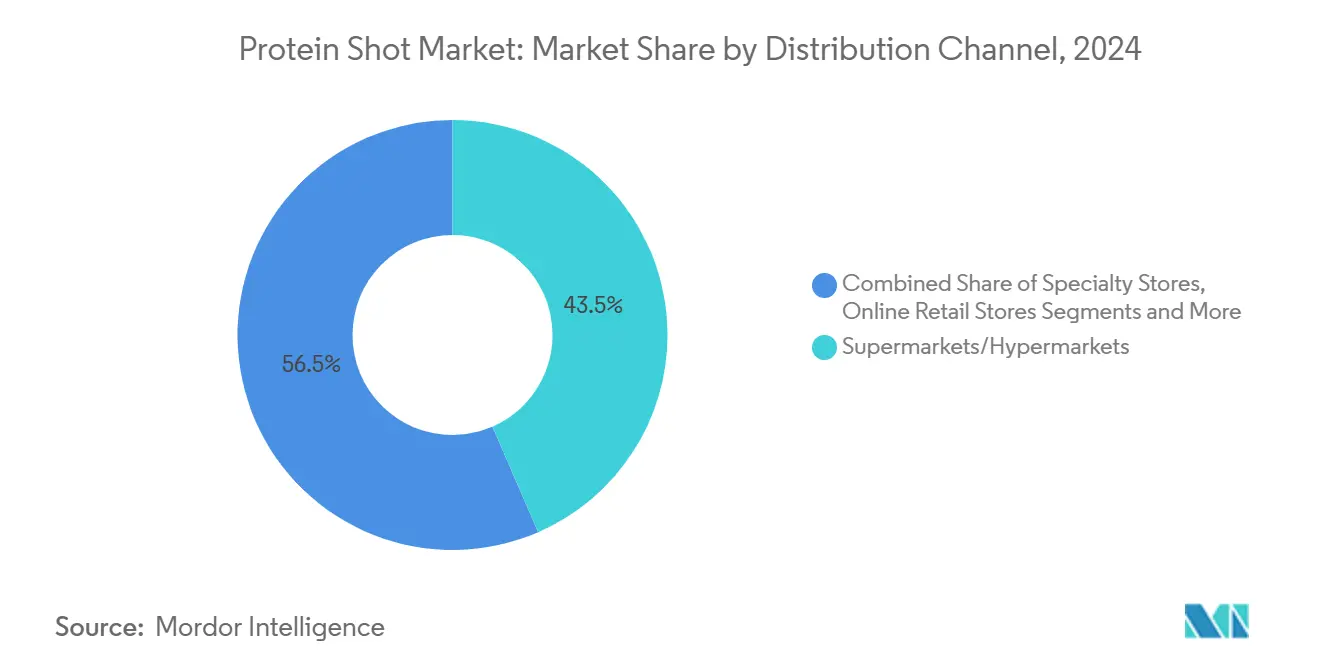

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2024年のプロテインショット市場規模の43.47%を占めましたが、オンライン小売は2030年にかけてCAGR 6.89%で最も速く成長しています。

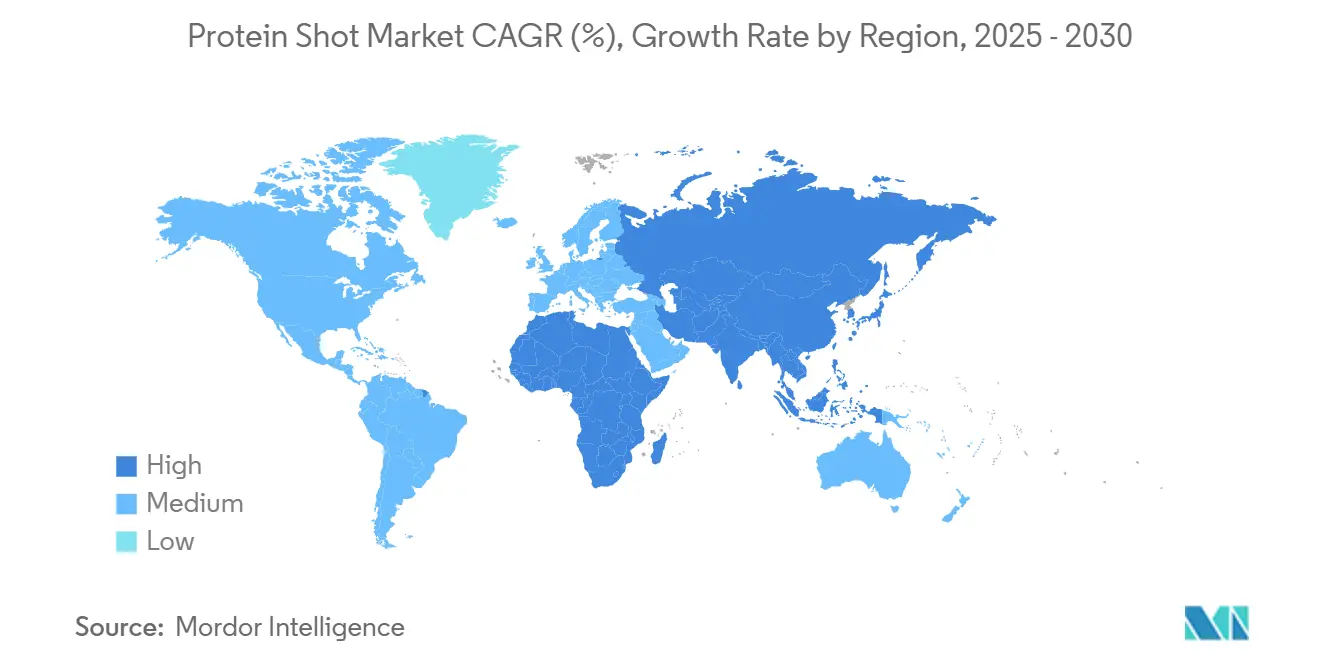

- 地域別では、北米が2024年のプロテインショット市場シェアの41.38%を占め、アジア太平洋は2025年から2030年にかけて最高のCAGR 6.55%を記録する見込みです。

世界のプロテインショット市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識と認知度の向上 | +1.5% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| フィットネスおよびスポーツ栄養ライフスタイルの人気上昇 | +1.2% | 北米主導でアジア太平洋に急速に拡大するグローバル | 短期(2年以内) |

| フレーバー、フォーミュラ、パッケージングの革新 | +0.9% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| 便利なオンザゴー栄養ソリューションへの需要増大 | +1.1% | 都市部で特に強いグローバル | 短期(2年以内) |

| クリーンラベル・天然・持続可能なプロテインショットへの関心の高まり | +0.8% | 北米と欧州が中核で、アジア太平洋の都市部に波及 | 長期(4年以上) |

| ビーガン、低糖質、高タンパク質食などの特定の食事ニーズの成長 | +0.7% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康意識と認知度の向上

健康意識の向上と肥満率の上昇が相まって、プロテインショット市場の成長を促進しています。米国疾病管理予防センター(CDC)によると、2021年8月から2023年8月にかけて成人の肥満有病率は40.3%であり、特に40歳から59歳の成人において高い割合が見られました[1]出典:疾病管理予防センター(CDC)、「成人における肥満および高度肥満の有病率」、www.cdc.gov。この重大な健康上の懸念が、体重管理、筋肉の健康、満腹感のための便利な栄養補給を提供するプロテインショットなどのレディトゥドリンク型プロテイン飲料を含む、ウェルネス志向製品への消費者の関心を高めています。より健康的なライフスタイルや減量目標を補完する機能性食品を求める消費者は、その携帯性と迅速なタンパク質補給のためにプロテインショットへの関心を高めています。このトレンドは、回復と食欲コントロールにおけるタンパク質の役割に対する認識の高まりによってさらに支持されており、フィットネス愛好家やより良い健康成果を目指す人々の間でプロテインショットを魅力的な選択肢にしています。

フィットネスおよびスポーツ栄養ライフスタイルの人気上昇

フィットネスおよびスポーツ栄養ライフスタイルの人気上昇は、プロテインショット市場の重要な促進要因であり、健康・フィットネス活動への旺盛な参加によって支えられています。健康・フィットネス協会(HFA)によると、2024年には6歳以上の米国人約7,700万人(米国人口の25%に相当)がジム、スタジオ、またはフィットネス施設の会員権を保有していました[2]出典:健康・フィットネス協会、「2024年に4人に1人の米国人がジムに加入」、www.healthandfitness.org。この広範な関与は、消費者が身体的ウェルネスとアクティブなライフスタイルに置く優先度の高まりを示しています。利便性、高いタンパク質含有量、携帯性が評価されるプロテインショットは、こうしたフィットネス意識の高い消費者にとって理想的な栄養補助食品として機能しています。拡大するジム会員基盤と、筋肉回復、体重管理、全体的な健康への消費者の関心が相まって、高品質なプロテインショット製品への需要を牽引しています。業界トレンドもパーソナライズド栄養とパフォーマンス最適化の急増を反映しており、市場成長をさらに加速させています。スポーツやフィットネス志向のライフスタイルを採用する人が増えるにつれ、プロテインショットは世界的に必須の機能性栄養製品として支持を集め続けています。

フレーバー、フォーミュラ、パッケージングの革新

フレーバー、フォーミュラ、パッケージングの革新は、プロテインショット市場の成長を促進する主要な推進力です。メーカーは、進化する消費者の嗜好に対応するため、従来のホエイベースの選択肢から植物性、コラーゲン、特殊プロテインブレンドへと拡大しながら、新しく多様なフレーバープロファイルを継続的に開発しています。フォーミュラ技術の進歩により、栄養的に効果的なだけでなく、食感、口当たり、消化性などの問題に対処した、摂取しやすい製品の開発が可能になっています。便利なシングルサーブショット、持続可能な素材、改ざん防止デザインを含むパッケージングの革新は、特にオンザゴーの消費者にとってのユーザー体験と訴求力を高めています。これらの革新により、ブランドはビーガン、砂糖不使用、アレルゲンフリーなどのさまざまな食事の好みに対応することで、より幅広い層にリーチできます。各企業はこれらの製品強化を魅力的なマーケティング戦略と組み合わせて、競争の激しい市場での差別化を図っています。新しいフレーバー、フォーミュラ、持続可能なパッケージングの継続的な導入は、プロテインショットセグメントにおける新規消費者の獲得とリピート購入の促進に大きく貢献しています。

便利なオンザゴー栄養ソリューションへの需要増大

便利なオンザゴー栄養ソリューションへの需要増大は、プロテインショット市場の主要な促進要因です。現代のライフスタイルがますます多忙になるにつれ、消費者は完全な食事を準備する時間や手間をかけずに日々のタンパク質ニーズを満たすための、迅速で携帯可能な選択肢を求めています。プロテインショットは、忙しいスケジュールにシームレスに組み込めるコンパクトなレディトゥドリンク形式を提供し、いつでもどこでも集中的なタンパク質補給を可能にします。この利便性は、移動中の筋肉回復、体重管理、またはエネルギーサポートを必要とするアスリート、フィットネス愛好家、健康意識の高い個人に特に評価されています。市場は、メーカーが多様なフレーバー、クリーンラベルおよび植物性フォーミュラ、持続可能なパッケージングで革新を続けることで、より幅広い消費者層にアピールしながら拡大しています。電子商取引と小売での入手可能性の向上により、プロテインショットへのアクセスがさらに容易になり、世界的な採用を促進し、アクティブなライフスタイルに欠かせない栄養としての役割を強化しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人工成分と添加糖に対する消費者の懐疑心 | -1.2% | 先進市場で最も顕著なグローバル | 短期(2年以内) |

| 持続可能な味のプロファイル革新の限界によるフレーバー疲弊 | -0.8% | 成熟市場で特に顕著なグローバル | 中期(2〜4年) |

| 製品発売に影響する規制の複雑さとコンプライアンスコスト | -0.6% | 越境貿易で複雑さが増すグローバル | 長期(4年以上) |

| 一部の消費者セグメントにおけるプロテインショットの利点に関する認知度の低さ | -0.9% | アジア太平洋、南米、中東・アフリカの新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人工成分と添加糖に対する消費者の懐疑心

人工成分と添加糖に対する消費者の懐疑心は、プロテインショット市場における顕著な抑制要因として機能しています。今日の多くの消費者は健康意識が高まっており、安全性や長期的な健康への影響に関する懸念から人工添加物、保存料、過剰な糖分を避け、透明性の高いラベル表示を伴う天然の認識可能な原料から作られた製品を求めています。この懐疑心は、合成成分や高い糖分含有量を含むプロテインショットの訴求力を制限し、消費者をよりクリーンでシンプルなフォーミュラへと向かわせる可能性があります。さらに、一部の消費者は、製品が誇張された健康効果を主張したり、なじみのない添加物を含んでいたりする場合、プロテインショット全体の有効性や安全性に疑問を持つことがあります。メーカーは、信頼を構築し市場受容を広げるために、クリーンラベルフォーミュラ、砂糖不使用オプション、天然成分の透明性を強調することで対応しています。それでも、人工成分や甘味料に対する消費者の警戒心を克服することは、持続的な市場成長にとって依然として課題となっています。

持続可能な味のプロファイル革新の限界によるフレーバー疲弊

持続可能な味のプロファイル革新の限界によるフレーバー疲弊は、プロテインショット市場における顕著な抑制要因です。バニラやチョコレートなどの定番フレーバーは依然として人気がありますが、多くの消費者は繰り返しの単調な味の選択肢に飽き始めており、これが興奮を薄れさせリピート購入を減少させる可能性があります。課題は、革新的なフレーバー開発と持続可能性目標のバランスを取ることにあります。天然のクリーンラベルおよび環境に優しい成分を損なうことなく、独自の魅力的な味を生み出すことは複雑でコストがかかります。フレーバーの継続的かつ意味のある革新がなければ、消費者は興味を失い、製品の訴求力と売上成長に影響を与える可能性があります。メーカーは、この障壁を克服し時間をかけて消費者のエンゲージメントを維持するために、クリーンラベルの要求も満たす多様で文化的に関連性があり贅沢なフレーバープロファイルの開発に投資する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:植物性イノベーションの加速

植物性プロテインショットは急速なペースで成長し、2030年にかけてCAGR 6.35%を達成する見込みです。この急増は主に、歴史的に味、食感、アミノ酸の完全性に苦労してきたタンパク質抽出とフレーバーマスキングの技術的進歩に起因しています。成長軌道は、エンドウ豆、麻、藻類由来のフォーミュラの開発成功によって強化されています。これらは動物性タンパク質の生物学的利用能に匹敵するだけでなく、環境の持続可能性と食事の包括性への需要にも応えています。一方、動物性タンパク質は2024年に89.45%のシェアを保持し、市場を引き続き支配しています。この優位性は、特に筋タンパク質合成と回復のためのホエイおよびカゼインタンパク質の有効性に対する確立された消費者の信頼によって支えられています。優れた吸収率と完全なアミノ酸プロファイルを強調する数十年にわたる研究が、本格的なアスリートやフィットネス愛好家の間でのその訴求力を確固たるものにしています。

高度な加工技術のおかげで、植物性メーカーは溶解性が向上し粒状感が軽減されたプロテインショットを生産できるようになっています。これらの改善は、かつてより広い採用を妨げていた消費者の不満に直接対処するものです。さらに、フォーミュラの選択はますます規制遵守の影響を受けています。例えば、タンパク質品質表示に関するFDAガイドラインが、植物性アミノ酸強化と生物学的利用能向上の革新を促進しています[3]出典:米国食品医薬品局、「食品表示栄養」、www.fda.gov。植物性製品の勢いは、持続可能な消費と食事の柔軟性への消費者のシフトの高まりによってさらに促進されています。このトレンドは、ブランドが植物性タンパク質を従来の乳製品フォーミュラに対するパフォーマンス同等の代替品として位置づける絶好の機会を提供しています。さらに、発酵由来タンパク質と細胞農業の革新は、今後数年間の植物性セクターのさらなる成長可能性を示唆しています。

流通チャネル別:デジタルコマースがアクセスを変革

オンライン小売店は、従来の小売チャネルでは対応できないサブスクリプションモデル、パーソナライズド栄養推奨、ダイレクトトゥコンシューマー教育を活用し、2030年にかけてCAGR 6.89%という最高の成長率を示しています。このチャネルの成功は、プレミアム価格戦略を支える詳細な製品情報を提供しながら、特殊なタンパク質要件を持つニッチな消費者セグメントにサービスを提供できる能力に起因しています。このフォーマットは、フィットネス目標、食事制限、消費パターンに基づいたパーソナライズされた製品推奨を可能にするデータ分析から特に恩恵を受けています。スーパーマーケット/ハイパーマーケットは2024年に43.47%のシェアで流通のリーダーシップを維持しており、多様な人口統計セグメントにわたるトライアルとリピート購入を促進する広範な消費者リーチと衝動買いの機会を活用しています。

専門店は消費者教育とブランド発見において重要な役割を果たしており、より広い小売流通の前に新しいプロテインショットフォーミュラのテスト場として機能することが多いです。これらのチャネルは、パーソナライズされた推奨を提供し製品の有効性に対する消費者の信頼を構築できる知識豊富なスタッフから恩恵を受けています。オムニチャネル統合のトレンドにより、消費者はオンラインで製品を調査しながら実店舗で購入できるようになり、デジタルと従来の小売フォーマット間の相乗効果が生まれ、市場全体の成長に貢献しています。スマート自動販売機やモバイル決済システムを含む小売でのテクノロジー採用は、ジム、オフィス、交通ハブなどの非従来型の場所でのプロテインショット購入の利便性とアクセシビリティを高めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

2024年、北米はスポーツ栄養市場の41.38%という支配的なシェアを保持しており、数十年にわたる一貫した発展を示しています。このリーダーシップは、確立されたフィットネス文化、広範な小売流通ネットワーク、プロテインサプリメントの明確な健康効果の主張を支持する規制の枠組みから生まれています。この地域の市場ダイナミクスは、基本的な拡大よりもプレミアム化と機能的革新を優先しています。消費者は、特定の健康ニーズに対応したり、パフォーマンスを向上させたりする特殊なフォーミュラに積極的にプレミアム価格を支払うことを選択しています。米国はフィットネス参加の増加とプロテインサプリメントの主流のウェルネスルーティンへの統合によってこの地域の成長を牽引しており、従来のスポーツ栄養の人口統計を超えて拡大しています。

アジア太平洋は、2030年にかけてCAGR 6.55%が予測される最も成長の速い地域として台頭しています。中国、インド、東南アジアの拡大する中間層における可処分所得の増加、都市化、健康意識の高まりがこの成長を促進しています。中国では、フィットネス産業の急速な拡大と健康的なライフスタイルを促進する政府の取り組みが相まって、プロテインショット採用に有利な条件が生まれています。インドでは、スポーツ栄養の利点に対する認識の向上が市場成長を支えていますが、価格感度が依然として課題となっています。成熟した市場を持つ日本と韓国では、洗練された消費者がプレミアムフォーミュラと革新的なデリバリーフォーマットへの需要を牽引しています。この地域は、小売インフラの発展と電子商取引の普及の拡大から恩恵を受けており、これまで十分にサービスが提供されていなかった地域でのプロテインショットのアクセシビリティを向上させています。

欧州は、強固な規制の枠組みと健康意識の高い消費者基盤に支えられ、安定した成長を示しています。この地域のクリーンラベル成分と持続可能性への注力は、植物性プロテインブランドの機会を生み出すとともに、特殊な動物性フォーミュラへの需要も支えています。ドイツ、フランス、英国が欧州の消費をリードしており、確立されたフィットネス文化と包括的なスポーツ栄養小売ネットワークに支えられています。南米と中東・アフリカは、消費者の認知度が高まり小売インフラが改善されるにつれ、新興の機会を提示しています。しかし、流通の課題と価格感度が多くの地域での市場発展を引き続き制約しています。ブラジルの拡大するフィットネス文化とアラブ首長国連邦のウェルネスツーリズムの取り組みが成長の拠点として機能し、これらの新興地域全体でより広い市場発展を牽引しています。

競争環境

市場集中スコアが10点中6点であるプロテインショットセクターは、適度に集中した競争ダイナミクスを示しています。この集中度は、確立された栄養企業に戦略的優位性を提供する一方、専門ブランドが独自のポジショニングと革新への注力によってニッチを開拓することも可能にしています。現在の集中度は微妙なバランスを浮き彫りにしています。一方では製造と流通における規模の経済の恩恵があり、他方ではタンパク質フォーミュラの専門的な知識とスポーツ栄養マーケティングの細かな点の必要性があります。このバランスは、大規模なプレイヤーと小規模でアジャイルなブランドの両方が共存し効果的に競争する機会を生み出しています。

Abbott、Nestlé、Glanbiaなどの業界大手は、豊富な製薬・栄養の遺産を活かして、しばしばプレミアム価格が付く臨床的に検証されたフォーミュラを開発しています。これらの企業は、広範な研究開発能力、強固な流通ネットワーク、確立されたブランドエクイティを活用して競争優位性を維持しています。健康意識の高い消費者のニーズに応える科学的に裏付けられた製品を導入する能力が、市場でのポジションをさらに強化しています。対照的に、小規模の専門ブランドは特定の消費者セグメントに焦点を当て、革新的な成分ブレンドを試みることで足場を固めています。これらのブランドは、ビーガンプロテインショットや特定のアスリートニーズをターゲットにしたフォーミュラなどのニッチ市場に注力することが多く、混雑した市場での差別化を可能にしています。

この競争の場では、テクノロジーの採用が重要な差別化要因として際立っています。主要企業は、製品の有効性を高め消費者体験を豊かにすることを目的として、最先端のタンパク質加工方法、フレーバーマスキング技術、インテリジェントパッケージングソリューションへの投資を集中させています。高度なタンパク質加工技術により、企業は製品の生物学的利用能と吸収率を向上させることができ、フレーバーマスキング技術はプロテインショットをより口当たりよくするという一般的な課題に対処します。シングルサーブフォーマットやエコフレンドリー素材などのスマートパッケージングソリューションは、利便性を向上させるだけでなく、持続可能性に対する消費者需要の高まりにも対応しています。この環境は、サプライチェーンの知見と巧みな消費者マーケティングを巧みに融合させた事業体をますます優遇しており、このトレンドは機能的革新と強力なブランドナラティブを組み合わせた製品の成功した発売によって裏付けられています。これらの要素を効果的に統合できる企業は、プロテインショットセクターで市場シェアを獲得し長期的な成長を促進するためのより良いポジションにあります。

プロテインショット業界のリーダー企業

Danone S.A.

Glanbia PLC

Abbott Laboratories

Nestlé S.A.

MusclePharm Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:オランダの精密発酵企業Viviciは、Newtopia Now 2025においてVivitein™ BLGショットと呼ばれる新しいコンパクトなタンパク質アプリケーションを発売しました。この高タンパク質ショットは、クリーンラベルを持つコンパクトでパフォーマンス重視のタンパク質栄養への高まる需要に応えるために設計された、便利な100ミリリットルの携帯可能なフォーマットで最大25グラムの高品質なビーガンフレンドリーなタンパク質を提供します。

- 2025年2月:DEFI Snacksは、従来の液体プロテインショットを超えて固形栄養アプリケーションへと拡大し、便利なタンパク質補給への高まる需要をターゲットにしたタンパク質豊富なチョコレート製品を発売しました。

- 2025年1月:Nestléは、減量努力を支援する食事補助を求める消費者をターゲットに、Boost Pre-Meal Hunger Supportと呼ばれる新しいプロテインショット製品を米国で発売しました。この製品は食事の最大30分前に摂取するよう設計されており、空腹調節ホルモンGLP-1の自然な増加を刺激する特許取得済みのフォーミュラを特徴としています。

世界のプロテインショット市場レポートの調査範囲

| 動物性 |

| 植物性 |

| スーパーマーケット/ハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| イタリア | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| 中東・アフリカのその他 |

| 原料別 | 動物性 | |

| 植物性 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| イタリア | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

プロテインショット市場の現在の価値はいくらですか?

プロテインショット市場規模は2025年に13億1,000万米ドルに達し、2030年までに17億6,000万米ドルに成長すると予測されています。

市場はどのくらいの速さで成長すると予測されていますか?

市場は2025年から2030年にかけてCAGR 6.08%を記録すると予測されており、利便性のトレンドと医療栄養のユースケースによって牽引されています。

どの地域が最も速く成長していますか?

アジア太平洋は、可処分所得の増加と拡大するフィットネス文化のおかげで、CAGR 6.55%という最も速い成長が見込まれています。

現在の売上を支配している原料は何ですか?

動物性タンパク質がプロテインショット市場シェアの89.45%を占めていますが、植物性製品は急速に拡大しています。

オンラインチャネルがプロテインショットにとって重要な理由は何ですか?

オンライン小売はサブスクリプションサービス、パーソナライズされた推奨、より広いSKUの深さをサポートしており、流通チャネルの中で最高のCAGR 6.89%をもたらしています。

最終更新日: