医薬品溶媒市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.96 十億米ドル |

| 市場規模 (2031) | 7.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品溶媒市場分析

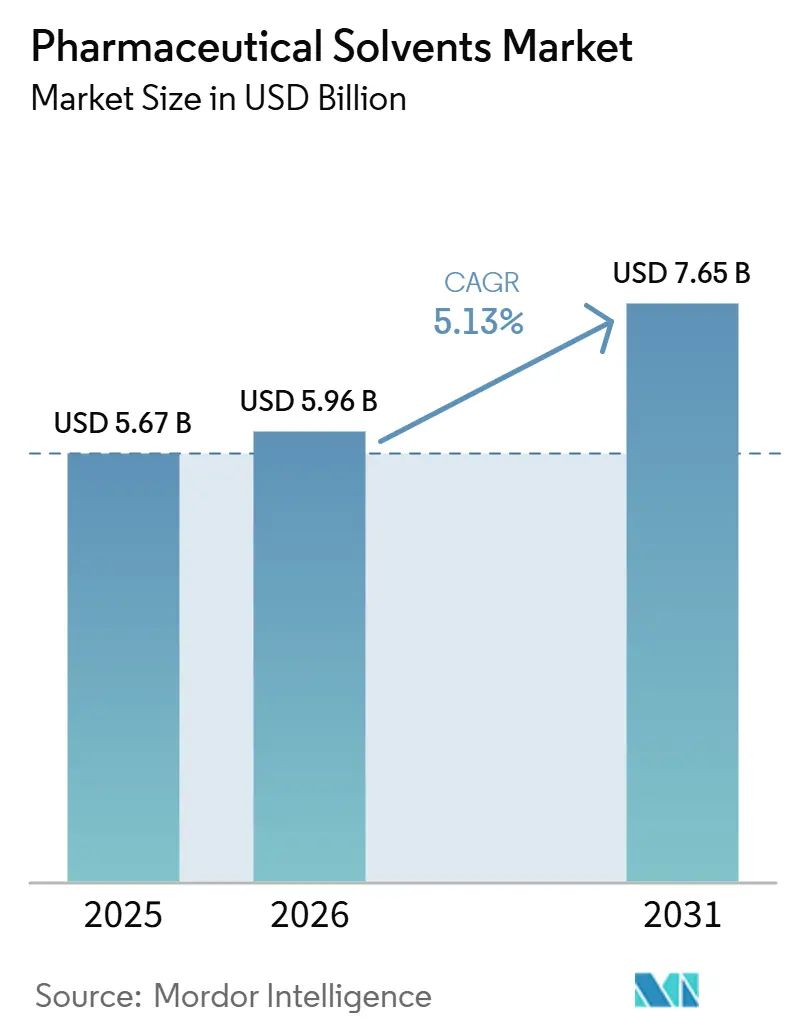

医薬品溶媒市場規模は、2025年の56億7,000万USDから2026年には59億6,000万USDへと成長し、2026年~2031年の5.13%のCAGRで2031年までに76億5,000万USDに達すると予測されています。最近の成長は、ICH Q3CおよびUSP 467の残留溶媒基準を満たす超高純度グレードへの製剤業者の明確な転換を反映しています。エタノールおよびイソプロパノールを筆頭とするアルコール類は、合成と製剤の両工程に使用されるため最大のシェアを占めています。グリーンケミストリーの義務化が広がる中、イオン液体、超臨界流体、バイオベース溶媒への需要も高まっています。供給面では、韓国および米国における地域的な生産能力の増強がリードタイムを短縮し、重要医薬品を物流上の混乱から守っています。石油系原料の価格変動と厳格化するVOC(揮発性有機化合物)規制は、回収ユニットを統合しデジタルトレーサビリティを提供するサプライヤーに引き続き有利に働いています。

主要レポートのポイント

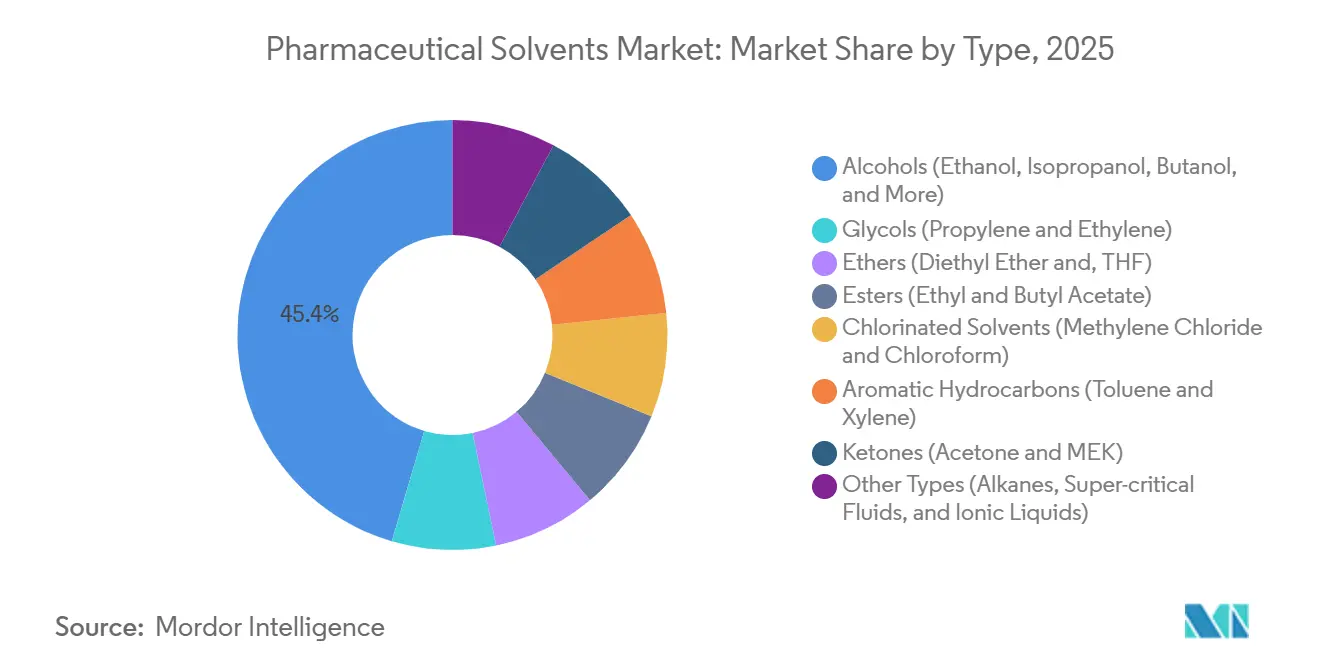

- タイプ別では、アルコール類が2025年に45.45%の収益シェアをリードしました。その他のタイプ(アルカン類、超臨界流体、イオン液体)は予測期間(2026年~2031年)中に5.80%のCAGRで拡大すると予測されています。

- 機能別では、反応媒体用途が2025年の医薬品溶媒市場規模の41.67%のシェアを占めました。抽出溶媒の需要は予測期間(2026年~2031年)中に5.98%のCAGRで増加しています。

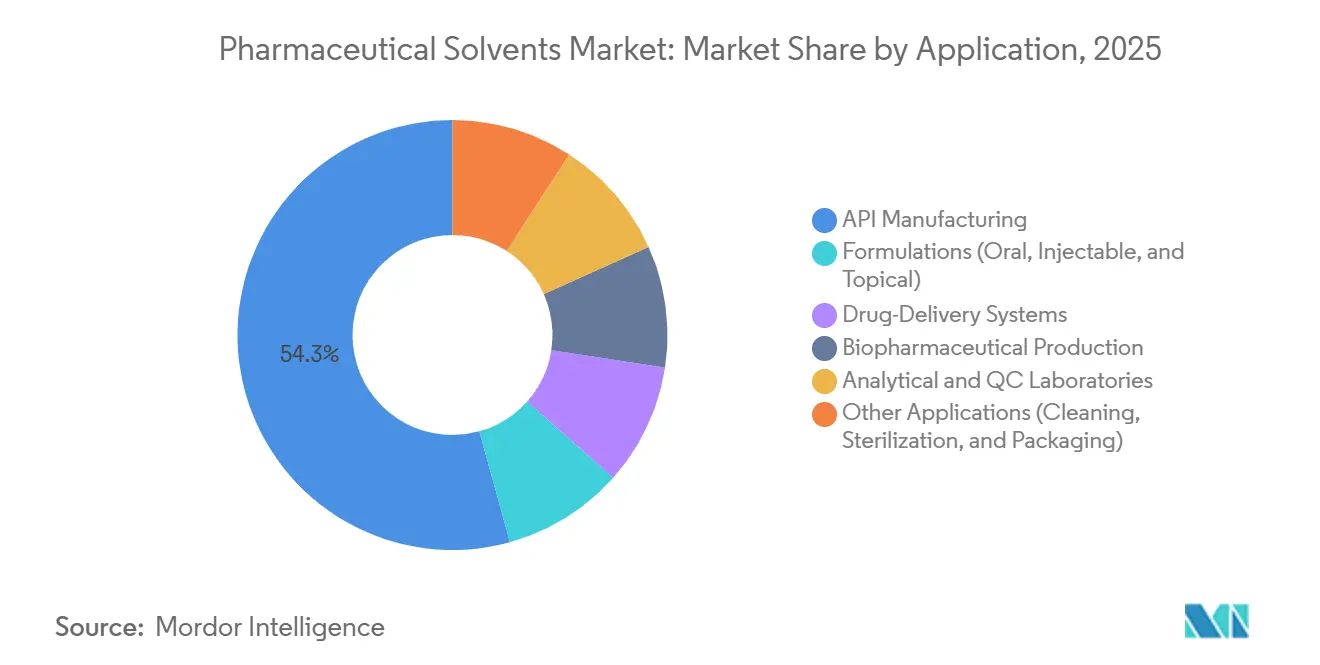

- 用途別では、API製造が2025年の医薬品溶媒市場規模の54.30%を占め、バイオ医薬品生産は予測期間(2026年~2031年)中に6.23%のCAGRで成長すると予測されています。

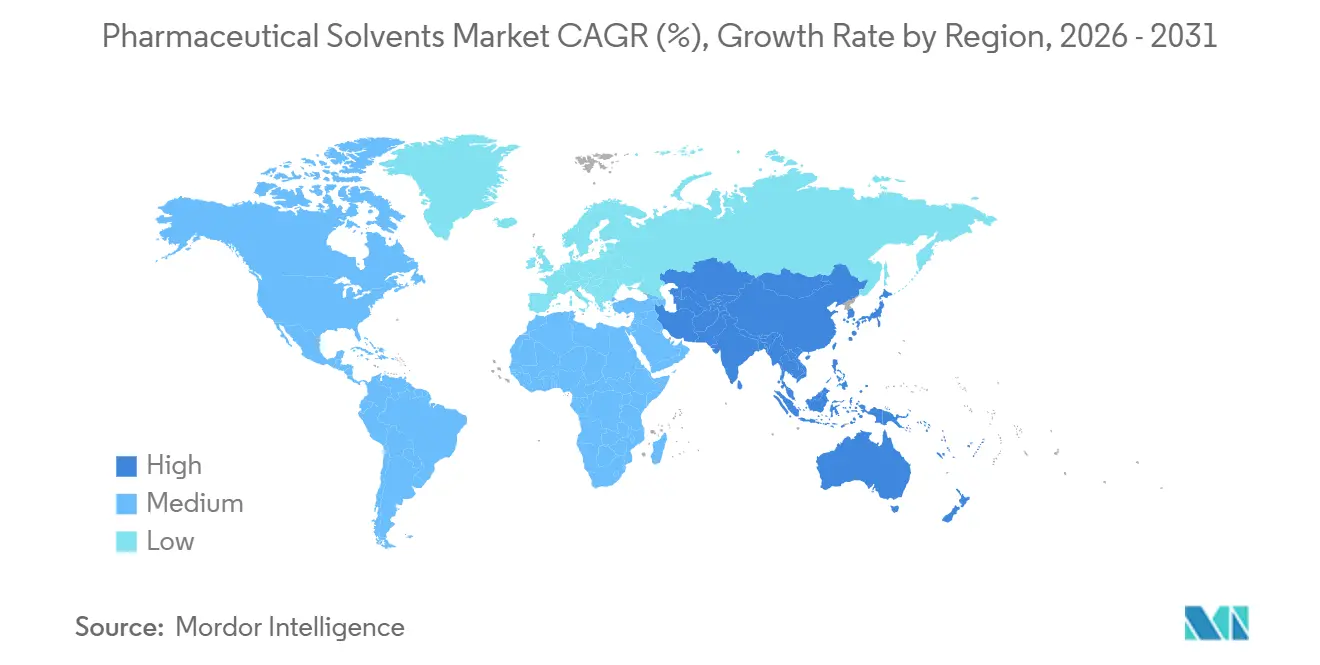

- 地域別では、アジア太平洋が2025年の医薬品溶媒市場シェアの38.56%を占め、予測期間(2026年~2031年)中に6.02%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医薬品溶媒市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品生産の拡大とR&D支出の増加 | +1.2% | アジア太平洋および北米を中心にグローバル | 中期(2~4年) |

| バイオ医薬品およびHPAPI向け超高純度溶媒の需要増加 | +1.0% | 北米、欧州、アジア太平洋中核地域 | 長期(4年以上) |

| 新興国におけるジェネリック医薬品および受託製造能力の拡大 | +0.9% | アジア太平洋(中国、インド)、ASEANへの波及 | 中期(2~4年) |

| 連続フロー技術および溶媒リサイクル技術の採用 | +0.7% | 北米、欧州、アジア太平洋の一部拠点 | 長期(4年以上) |

| 製剤サイクルを短縮するデジタル溶媒選択プラットフォーム | +0.3% | グローバル、北米・欧州での早期採用 | 短期(2年以内) |

| 薬局方グレードのバイオベース溶媒に向けた規制上の推進 | +0.4% | 欧州(REACH、SSbD)、北米(FDA/EPA) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医薬品生産の拡大とR&D支出の増加

世界の医薬品生産は2025年の9.1%成長から2026年には依然として堅調な1.6%ペースへと落ち着きましたが、バイオ医薬品は二桁成長を維持しており、モノクローナル抗体が高純度アセトニトリルおよびメタノールを消費する多段階クロマトグラフィーを必要とするため、バッチあたりの溶媒使用量が増加しています[1]Biopharma APAC、「世界のバイオ医薬品成長見通し」、biopharma-apac.com。アジアのフェーズIII試験のシェアは現在、世界全体の3分の1を超えており、薬局方基準に対応した分留ラインを整備した中国およびインドのサプライヤーへと追加的な溶媒発注が向かっています。

バイオ医薬品およびHPAPI製造における超高純度溶媒の需要増加

バイオ医薬品の充填・仕上げ工程では低エンドトキシングレードが指定されており、クローズドシステム移送により現場での回収機会が排除されています。MerckのDaejeonにおける3億ユーロ(3億4,650万USD)のバイオプロセシングハブは、ワクチンメーカーへの無菌THFおよびジメチルホルムアミドのジャストインタイム供給を担う位置づけとなっています。

新興国におけるジェネリック医薬品および受託製造能力の拡大

インドはFDA(食品医薬品局)承認工場を750以上保有しており、中国のCDMOは西側市場向け新薬の複数年供給契約を獲得し続けています。新たな反応器ラインが増設されるたびに溶媒処理量が増加しますが、多くの地元メーカーは依然としてUSPグレードのエタノールを輸入しており、特殊グレードのグローバルサプライヤーにとっての機会が維持されています。

連続フロー技術および溶媒リサイクル技術の採用

Eli Lillyは、一部のAPIを連続フローシステムに移行した後、溶媒使用量が30~50%削減されたと報告しています。一方、使用済みイソプロパノールの最大95%を回収する蒸留スキッドは、VOC排出量を上限規制するEPA(環境保護庁)の大気質許可に後押しされ、グリーンフィールドのバイオ医薬品工場における標準設備となりつつあります[2]環境保護庁、「医薬品向けVOC基準」、epa.gov。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なVOCおよび残留溶媒規制 | -0.60% | グローバル、欧州および北米で最も厳格 | 中期(2~4年) |

| 石油系原料の価格変動 | -0.50% | グローバル、輸入依存地域で深刻 | 短期(2年以内) |

| 無溶媒・固相合成ルートの台頭 | -0.40% | 北米・欧州、アジア太平洋での試験的採用 | 長期(4年以上) |

| 現場GMP溶媒回収システムへの高い設備投資 | -0.30% | グローバル、新興市場の中小CDMOで最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なVOCおよび残留溶媒規制

ICH Q3CおよびUSP 467は残留溶媒にppmレベルの上限を課しており、塩化メチレンおよびクロロホルムからの製剤変更を余儀なくされています。欧州のREACH登録費用は物質ごとに50万ユーロ(57万5,930USD)に達しており、製剤業者を低毒性エステル類およびバイオアルコール類へと誘導しています。

石油系原料の価格変動

ブレント原油は2025年1月の1バレルあたり75.93USDから2025年4月には64.88USDへと下落し、アセトンおよびIPA(イソプロパノール)の価格スプレッドを拡大させ、ジェネリック医薬品のマージンを圧迫しました。垂直統合型サプライヤーは原料の垂直統合ポジションでヘッジしていますが、多くの中堅加工業者はCDMO(医薬品受託開発製造機関)顧客にサーチャージを転嫁しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アルコール類が数量をけん引、次世代溶媒が存在感を高める

アルコール類は2025年収益の45.45%を占めました。医薬品溶媒市場規模において、イソプロパノールの消費量だけで数百万メートルトンを超え、消毒剤、API、凍結乾燥の需要に後押しされています。グリコール類とエーテル類はニッチな役割を担いますが毒性審査に直面しており、塩素化溶媒は規制圧力の下で後退し続けています。その他のタイプ、すなわちイオン液体、超臨界CO₂、バイオベースアルコール類は、グリーンケミストリーのインセンティブと連続フローとの適合性を反映し、5.80%のCAGR軌道にあります。設置容量は限られているものの、早期採用者はこれらの代替品が提供する優れた選択性と低いVOCプロファイルを評価しており、医薬品溶媒市場における戦略的成長ノードとして位置づけられています。

競合各社の対応は、薬局方グレードの精製に対応するための能力増強に集中しています。BASFの年産29万トンのTHFファーマコンプレックスは、現場ブレンドサポートを提供するミシガン州のGMP(適正製造規範)ソリューションセンターと組み合わされています。日本のメーカーは再生可能原料に注力しており、三井のバイオイソプロパノール工場は循環型炭素製品への移行を示しています。サプライチェーンが多様化するにつれ、従来の芳香族化合物はシェアを失っており、この傾向は主要需要地への輸出経済性を損なう関税によって増幅されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

機能別:反応媒体が優位、抽出が加速

反応媒体用途は2025年の医薬品溶媒市場シェア集計において41.67%を占めました。これは主に、API合成のほぼすべての工程が反応速度と熱管理を制御するために溶媒の極性に依存しているためです。連続フロー反応器は仕様をさらに厳格化しており、ファウリングを最小化する低粘度・狭沸点範囲グレードが求められています。抽出溶媒は2031年までに最速の5.98%のCAGRを記録する見込みです。バイオ医薬品施設は多段階の液液抽出とクロマトグラフィーに依存しており、各段階で高純度アセトニトリルまたはメタノールを消費します。サプライヤーは溶媒を樹脂やカラムとバンドル提供することで対応し、かつてのコモディティ購買を統合プロセスソリューションへと転換しています。

製剤・ブレンドは成熟しているものの安定しており、デジタル溶媒選択ツールが初回成功率を向上させ、コストのかかる後期工程変更を抑制しています。超高性能クロマトグラフィーが十億分の一レベルの粒子閾値を要求するため、分析グレードの需要も並行して増加しています。洗浄・滅菌は数量面での基盤的地位を維持していますが、より厳格なVOC規制がクローズドループ回収システムの採用を加速させ、サステナビリティの方向性を強化しています。

用途別:API製造がリード、バイオ医薬品が急成長

API製造は医薬品溶媒市場において2025年収益の54.30%を占めました。1kgのAPIの製造で最大180kgの溶媒廃棄物が発生するため、リサイクルインフラが新たな反応器ラインのほとんどに付随するようになっています。製剤業務は規模では次位に続きますが、ジェネリック医薬品のマージン圧縮により成長は緩やかです。薬物送達システム、リポソーム、ナノ粒子は疎水性ペイロードを溶解するために特殊溶媒を必要とし、ジメチルスルホキシドおよびN-メチルピロリドンをより高付加価値のニッチへと押し上げています。

バイオ医薬品生産は2031年までに6.23%のCAGRで他のすべての用途を上回る成長を示しています。Samsung Biologicsの新しい松島キャンパスに追加される哺乳類細胞培養能力1リットルごとに、高純度抽出溶媒のキログラム単位の需要が生まれます。分析・QCラボは、より広い試薬市場の成長プロファイルに支えられた安定した高マージン需要を確保しています。洗浄、滅菌、包装は残余シェアをカバーし、安定したベースロード数量として機能しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年収益の38.56%を占め、2031年までに6.02%のCAGRで成長すると予測されています。中国のCDMOはステンレス製発酵槽の増設を続けており、インドのFDA承認拠点は750を超え、コモディティアルコールの消費の下支えとなっています。韓国の48億USD規模の第3バイオキャンパスは、USPグレードのTHFおよびアセトニトリルの下流需要をさらに引き締めています。二層構造のサプライ体制が生まれつつあり、多国籍企業は超高純度グレードを輸入する一方、国内ジェネリック企業は競争力のある価格の地元アルコールを購入しています。

北米は第2位に位置しています。米国のUSPグレードイソプロパノールの消費量は昨年87万トンを超え、BASFのミシガン州GMPセンターとExxon Mobilのルイジアナ州拡張は明確な地産地消の推進を示しています。Celltrionのような外国投資家は関税の複雑さを回避するために米国工場を取得しており、溶媒の引き取りが国内に留まることを確保しています。

欧州のシェアはエネルギー価格とREACH費用によって圧迫されていますが、同地域は高付加価値APIの専門ハブとしての地位を維持しています。Dow、LyondellBasell、Sabicはクラッカーを閉鎖し、オレフィン供給を逼迫させました。INEOSのような生き残り企業は、EU「安全で持続可能な設計」プログラムに沿った低VOCの医薬品グレードイソプロパノールを市場に投入しています。主要3地域以外では、ラテンアメリカと中東が低い基盤から成長しており、ブラジルとサウジアラビアは今後10年間で溶媒能力を地産地消化する可能性のある上流統合を追求しています。

競合状況

医薬品溶媒市場は中程度に分散しています。新興の挑戦者はバイオベース溶媒と、特定のペプチドに対して液体を完全に排除するメカノケミストリーに注力していますが、資本障壁と複数年にわたるREACH登録が参入を遅らせています。技術採用は現在、競争上の差別化要因となっており、ブロックチェーンによる在庫追跡とAI駆動の需要予測がリードタイムの変動を削減し、規制当局がサプライチェーンの精査を強化する中で重要な優位性となっています。

医薬品溶媒産業のリーダー企業

BASF

Dow

Eastman Chemical Company

Merck KGaA

Avantor, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:AdventはLN(低不揮発性)およびLCN(低不揮発性クロマトグラフィー)という2つの特殊溶媒グレードを発表しました。これらの革新は、研究・医薬品ラボにおける長年の課題、すなわち分析精度を損なう溶媒中の隠れた不純物の存在に対処することを目的としています。

- 2025年5月:Univar Solutions LLCは、Univar Solutions部門の成分・特殊品(I+S)部門が、医薬品およびバイオ医薬品用途向けにTedia Company LLC(「Tedia」)の高純度溶媒および超高純度(UHP)オリゴヌクレオチド・ペプチド合成(ONS)化学品の米国およびカナダにおける優先販売代理店に任命されたと発表しました。

世界の医薬品溶媒市場レポートの調査範囲

医薬品溶媒とは、有効医薬品成分(API)を溶解、懸濁、または抽出するために使用される液体であり、製造、安定性、薬物送達において不可欠です。一般的なタイプには水(最も一般的)、アルコール類(エタノール、IPA)、グリコール類(プロピレングリコール)が含まれ、規制ガイドラインでは毒性に基づいて3つのクラスに分類されています。

医薬品溶媒市場は、タイプ別、機能別、用途別、地域別に区分されています。タイプ別では、アルコール類(エタノール、イソプロパノール、ブタノール、その他)、グリコール類(プロピレンおよびエチレン)、エーテル類(ジエチルエーテルおよびTHF)、エステル類(酢酸エチルおよび酢酸ブチル)、塩素化溶媒(塩化メチレンおよびクロロホルム)、芳香族炭化水素(トルエンおよびキシレン)、ケトン類(アセトンおよびMEK)、その他のタイプ(アルカン類、超臨界流体、イオン液体)に区分されています。機能別では、反応媒体、抽出溶媒、精製・晶析、製剤・ブレンド剤に区分されています。用途別では、API製造、製剤(経口、注射、外用)、薬物送達システム、バイオ医薬品生産、分析・QCラボ、その他の用途(洗浄、滅菌、包装)に区分されています。本レポートは、主要地域の17カ国における医薬品溶媒の市場規模と予測も対象としています。市場規模と予測は金額ベース(USD)で提供されています。

| アルコール類(エタノール、イソプロパノール、ブタノール等) |

| グリコール類(プロピレン、エチレン) |

| エーテル類(ジエチルエーテル、THF) |

| エステル類(酢酸エチル、酢酸ブチル) |

| 塩素化溶媒(塩化メチレン、クロロホルム) |

| 芳香族炭化水素(トルエン、キシレン) |

| ケトン類(アセトン、MEK) |

| その他のタイプ(アルカン類、超臨界流体、イオン液体) |

| 反応媒体 |

| 抽出溶媒 |

| 精製・晶析 |

| 製剤・ブレンド剤 |

| API製造 |

| 製剤(経口、注射、外用) |

| 薬物送達システム |

| バイオ医薬品生産 |

| 分析・QCラボ |

| その他の用途(洗浄、滅菌、包装) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | アルコール類(エタノール、イソプロパノール、ブタノール等) | |

| グリコール類(プロピレン、エチレン) | ||

| エーテル類(ジエチルエーテル、THF) | ||

| エステル類(酢酸エチル、酢酸ブチル) | ||

| 塩素化溶媒(塩化メチレン、クロロホルム) | ||

| 芳香族炭化水素(トルエン、キシレン) | ||

| ケトン類(アセトン、MEK) | ||

| その他のタイプ(アルカン類、超臨界流体、イオン液体) | ||

| 機能別 | 反応媒体 | |

| 抽出溶媒 | ||

| 精製・晶析 | ||

| 製剤・ブレンド剤 | ||

| 用途別 | API製造 | |

| 製剤(経口、注射、外用) | ||

| 薬物送達システム | ||

| バイオ医薬品生産 | ||

| 分析・QCラボ | ||

| その他の用途(洗浄、滅菌、包装) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに医薬品溶媒市場はどのくらいの規模になりますか?

医薬品溶媒市場規模は、2026年の59億6,000万USDから2031年までに76億5,000万USDに達すると予測されており、CAGRは5.13%です。

最も成長が速い溶媒カテゴリーはどれですか?

イオン液体、超臨界流体、その他の次世代溶媒は、2031年までに5.80%のCAGRで拡大すると予測されています。

なぜアジア太平洋に新たな生産能力が集まっているのですか?

中国、インド、韓国におけるCDMOインフラの拡大と政府の支援プログラムの組み合わせが、同地域の6.02%のCAGRを牽引しています。

バイオ医薬品生産における需要を促進する要因は何ですか?

モノクローナル抗体および細胞・遺伝子治療のための多段階クロマトグラフィーが、超高純度溶媒の需要を急激に増加させています。

最終更新日: