北米創傷ケア管理市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

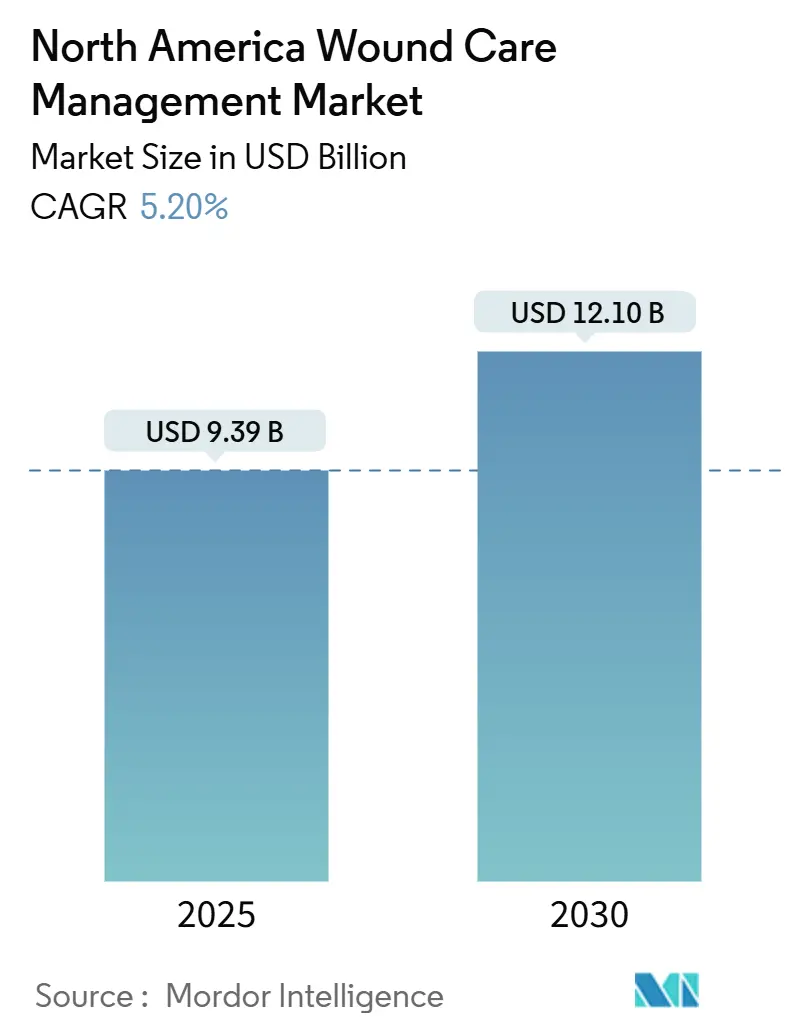

| 市場規模 (2025) | 9.39 十億米ドル |

| 市場規模 (2030) | 12.10 十億米ドル |

| 成長率 (2025 - 2030) | 5.20% CAGR |

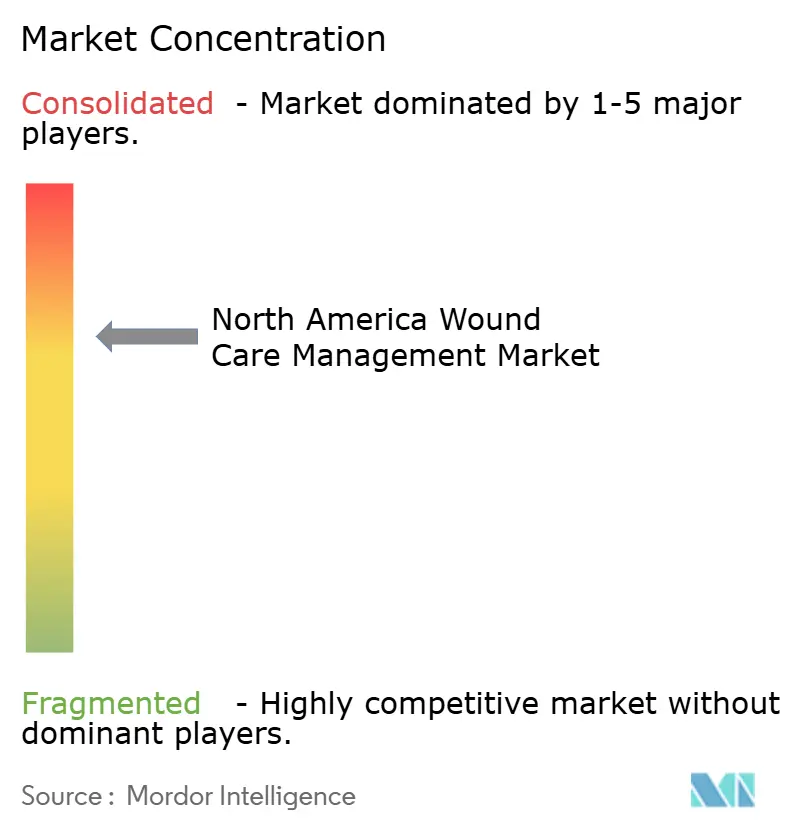

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米創傷ケア管理市場分析

北米創傷ケア管理市場は2025年に98億9,000万USDと評価され、2030年までに121億USDに達すると予測されており、CAGRは5.20%を反映しています。需要は、高齢化人口における慢性創傷の有病率の上昇と、地域全体での糖尿病罹患率および肥満率の上昇に支えられています。病院では陰圧療法および高気圧酸素療法の採用が続いていますが、ポータブルシステムが在宅環境への適応を急速に拡大し、患者のアクセスを広げています。専門的バイオロジクスおよびスマート被覆材は、償還の明確化と臨床エビデンスの強化に伴い勢いを増しています。競争戦略は、ポートフォリオの統合、デジタル創傷イメージングの統合、および先進的ソリューションがまだ初期採用段階にあるメキシコなどの未開拓市場への的を絞った浸透を中心に展開されています。

主要レポートのポイント

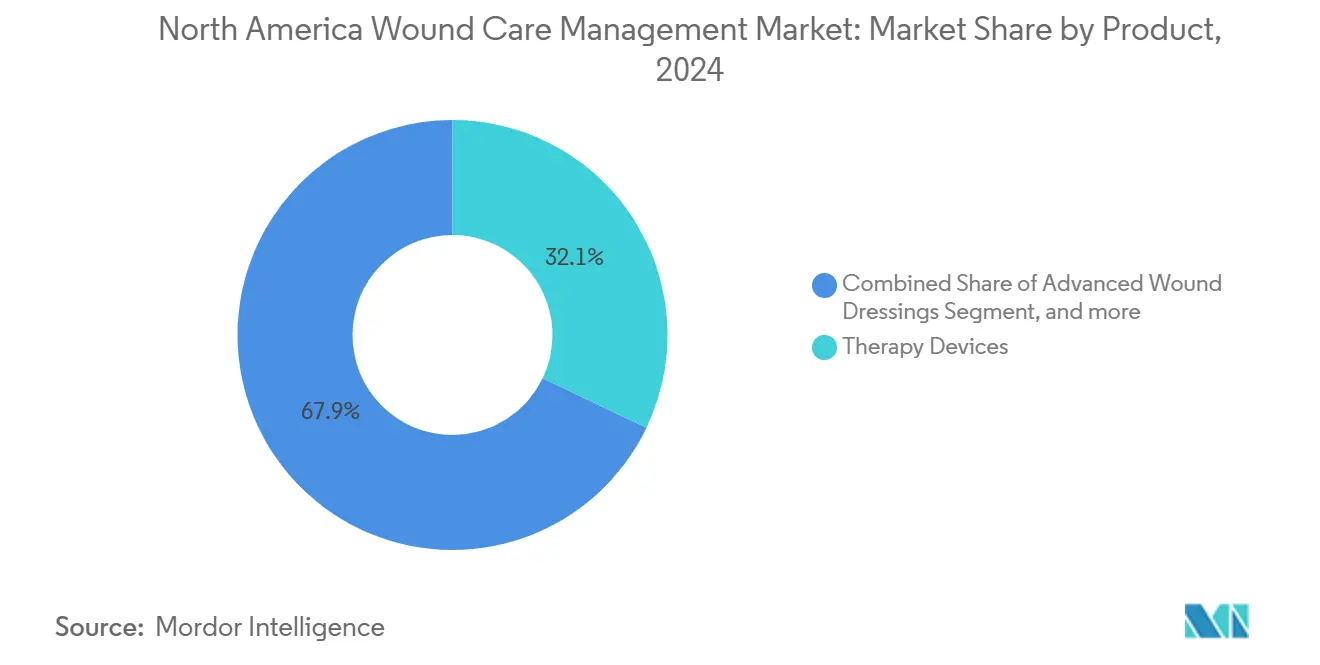

- 製品カテゴリー別では、治療デバイスが2024年の北米創傷ケア管理市場シェアの32.1%をリードし、活性・バイオロジック療法が2030年にかけて最速の7.1% CAGRを記録すると予測されています。

- 創傷タイプ別では、慢性創傷が2024年の北米創傷ケア管理市場規模の62.2%を占め、糖尿病性足潰瘍は2030年にかけて7.5% CAGRで拡大しています。

- エンドユーザー別では、病院・クリニックが2024年の北米創傷ケア管理市場規模の50.2%を占め、在宅医療環境は7.8% CAGRで成長しています。

- 地域別では、米国が2024年の北米創傷ケア管理市場シェアの85.1%を占め、メキシコは6.1% CAGRで拡大すると予測されています。

北米創傷ケア管理市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 人口動態の変化:65歳以上人口の急速な増加 | 0.90% | 米国、カナダ | 長期(4年以上) |

| ヒスパニック系人口における糖尿病関連足潰瘍の急増 | 1.20% | 米国、メキシコ | 中期(2〜4年) |

| 糖尿病および肥満の負担の増大 | 0.80% | 北米 | 長期(4年以上) |

| 術後創傷管理を必要とする外科手術件数の増加(整形外科、心臓血管) | 0.40% | 北米 | 中期(2〜4年) |

| スマート被覆材およびAI対応創傷イメージングによる技術革新が臨床採用を促進 | 0.70% | 北米 | 中期(2〜4年) |

| 陰圧創傷療法(NPWT)および皮膚代替物に対するメディケアの有利な償還 | 0.50% | 米国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人口動態の変化:65歳以上人口の急速な増加

北米創傷ケア管理市場は、65歳以上の年齢層の着実な増加から恩恵を受けており、この層は皮膚の脆弱性、血管疾患、および多疾患合併状態により慢性創傷の発生率が高くなっています。糖尿病関連の下肢切断後の死亡率は5年時点で70%を超えており、高齢患者における深刻な負担を浮き彫りにしています[1]Michael S. Conte et al.、「糖尿病性足潰瘍の治療と予防に関する現状と原則」、Circulation、ahajournals.org。医療システムは、予防、早期介入、および治癒サイクルを短縮する高度被覆材の使用を重視するようにプロトコルを改訂しています。サプライヤーは、高齢患者が自宅で安全に管理できるよう、装着が容易で長期使用可能な被覆材およびテレメトリー対応モニタリングに向けてポートフォリオを適応させています。長期的には、この人口動態トレンドが個々の製品価格が緩和されても基礎需要を維持します。

糖尿病関連足潰瘍:ヒスパニック系人口における有病率の上昇

足潰瘍リスクは現在、糖尿病患者の最大3分の1に影響を及ぼしており、切断率はヒスパニック系および先住民コミュニティで不均衡に高いままです。メキシコでは糖尿病の有病率が18.3%に達しており、適時の潰瘍ケアの臨床的・経済的重要性が増大しています[2]Daniel Paniagua-Herrera、「メキシコにおける糖尿病患者の医療状況」、Revista Diabetes、revistadiabetes.org。メーカーは公衆衛生機関と提携し、文化的に適切な教育と手頃な価格の被覆材を提供しています。免荷、感染管理、および陰圧療法を組み合わせたエビデンスに基づくプログラムがメキシコの公立クリニック内で拡大しており、手足の切断率を低下させながら未開拓需要を取り込む戦略的な取り組みを反映しています。

糖尿病および肥満の負担の増大

肥満は微小血管の障害に寄与し、北米創傷ケア管理市場全体で創傷の慢性化と感染リスクを高めています。糖尿病性足潰瘍の直接治療費はすでにいくつかの主要ながんに匹敵します[3]Karolina Kondej et al.、「創傷管理のためのバイオエンジニアリング皮膚代替物—レビュー」、Molecules、mdpi.com。医療システムは、内分泌学、血管外科、および創傷専門家を組み込んだ多職種クリニックに資金を提供しており、一次予防から高度バイオロジクスまでの統合的な製品採用を促進しています。診断イメージング、水分管理被覆材、および補助療法を含む完全なケアエコシステムに投資するベンダーは、患者の治療過程全体を通じて継続的な収益源を確保します。

メディケア償還の更新:政策の変化が先進療法を支持

CMSは皮膚代替物に関する新しいローカルカバレッジ決定を2026年1月まで延期しており、メーカーが臨床データを強化し価格設定を精緻化する短期的な機会を生み出しています。施行後は、カバレッジは17製品に限定され、適用を制限し厳格な文書化を義務付けます。より迅速な閉鎖率とコスト削減の強力なエビデンスを持つ企業がフォーミュラリーの優先権を獲得する立場にあります。病院はすでにコーディングワークフローを強化しており、記録管理を自動化するサプライヤー主導の教育とデジタルツールへの需要が高まっています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度創傷ケア製品の高コスト | -0.70% | 北米、特にメキシコ | 中期(2〜4年) |

| 最適な製品活用を妨げる専門創傷ケア臨床医の不足 | -0.50% | 北米 | 短期(2年以内) |

| プレミアムブランドを圧迫するメキシコの偽造従来型被覆材 | -0.30% | 北米、特にメキシコ | 短期(2年以内) |

| 異質な規制経路が承認を遅延 | -0.40% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度創傷ケア製品の高コストが普及を制限

プレミアム価格設定は、予算制約のある施設、および先進製品が適格症例の25〜30%にしか浸透していないメキシコにおいて、バイオロジック被覆材およびデバイスベース療法の拡大を制限しています。リソースの少ない病院は従来のガーゼに頼ることが多く、治癒時間と総ケアコストを延長しています。予算への影響を緩和するため、サプライヤーは小容量パックサイズを導入し、文書化された治癒アウトカムに連動したバリューベースの契約を締結しており、支払者はコスト効果的な治療法選択を促す包括払いを評価しています。

規制の複雑さが市場参入を遅延

米国、カナダ、メキシコにわたる異なる承認経路が重複したテストと可変的なラベリング規則を生み出し、上市タイムラインとコンプライアンス予算を圧迫しています。CMSによる皮膚代替物のサイズおよび適用技術による再分類は、償還規則が突然変化し製品の実行可能性に影響を与える可能性を示しています。小規模なイノベーターは専任の規制スタッフなしには高い障壁に直面しており、多様化を妨げる可能性があります。大手メーカーとの戦略的提携、またはインライセンス契約が、コンプライアンスコストを共有しながら承認と流通を加速する現実的な手段として浮上しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:治療デバイスがリードし、バイオロジクスが加速

治療デバイスは2024年の北米創傷ケア管理市場の32.1%を占め、強力な臨床的支持と堅固な償還を受ける陰圧システムの広範な使用に支えられています。単回使用ポータブル陰圧創傷療法(NPWT)デバイスなどの革新は装着時間を7日間に延長し、早期退院を可能にし、慢性創傷ケアのコミュニティ環境への移行を直接支援しています。従来型被覆材は重症度の低い創傷に引き続き一般的であり、単価が下落しても材料量を維持しています。

活性・バイオロジック療法は2030年にかけて最速の7.1% CAGRを記録し、移植片の統合を改善し感染を低減する3Dバイオプリント皮膚代替物によって推進されています。CMSの今後のカバレッジ制限の下、高品質なエビデンスに裏付けられた製品が北米創傷ケア管理市場のより大きなシェアを獲得するでしょう。サプライヤーは、被覆材を取り外すことなく臨床医が治療を調整できる水分とpHを追跡するインテリジェントセンサーとバイオロジクスをバンドルしており、これはプレミアム価格設定を支持する機能です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

創傷タイプ別:慢性創傷が市場シェアを支配

慢性創傷は2024年の収益の62.2%を占め、北米創傷ケア管理市場における中心的な役割を確認しています。糖尿病性足潰瘍は糖尿病有病率の増加と血管合併症の影響を受け、7.5% CAGRで最も速く拡大しています。予防プログラムは免荷と厳格な血糖コントロールを重視していますが、潰瘍の再発率は依然として高く、肉芽組織を刺激するバイオロジックマトリックスへの需要を維持しています。

急性創傷(外科的切開、熱傷、外傷)は、パンデミック後に外科手術件数が回復するにつれて安定した貢献を維持しています。NPWTと銀ナノ粒子被覆材を統合した研究では、より強力な皮膚移植片の接着と全身性炎症の低減が報告されています。このようなエビデンスは、北米創傷ケア管理市場でプレミアムマージンを獲得するマルチモーダルキットを促進しています。

エンドユーザー別:病院がリードし、在宅ケアが加速

病院・クリニックは、複雑な創傷の管理と高度デバイスへの即時アクセスを通じて、2024年の北米創傷ケア管理市場規模の50.2%を生み出しました。三次医療センター内の多職種四肢温存プログラムが皮膚代替物および洗浄液の大量購入を促進しています。

在宅医療環境は、支払者が低コストモデルを推進し患者が在宅療法を好むにつれて、7.8% CAGRで最も速く成長しています。TELE-AMBUSプロトコルで検証されたテレ対応創傷イメージングは、移動が制限された高齢患者に有望性を示しています[4]Sindre Aske Høyland et al.、「慢性創傷に対するテレメディシンと外来創傷ケアの複合モデル」、JMIR Research Protocols、researchprotocols.org。ポータブルNPWTとオンデマンドの臨床医サポートがセルフケアの実現可能性を拡大し、メーカーに消耗品の継続的な収益をもたらしています。この変化はまた、日常的なセルフマネジメントに組み込まれた市販予防製品のアドレス可能なベースを拡大しています。

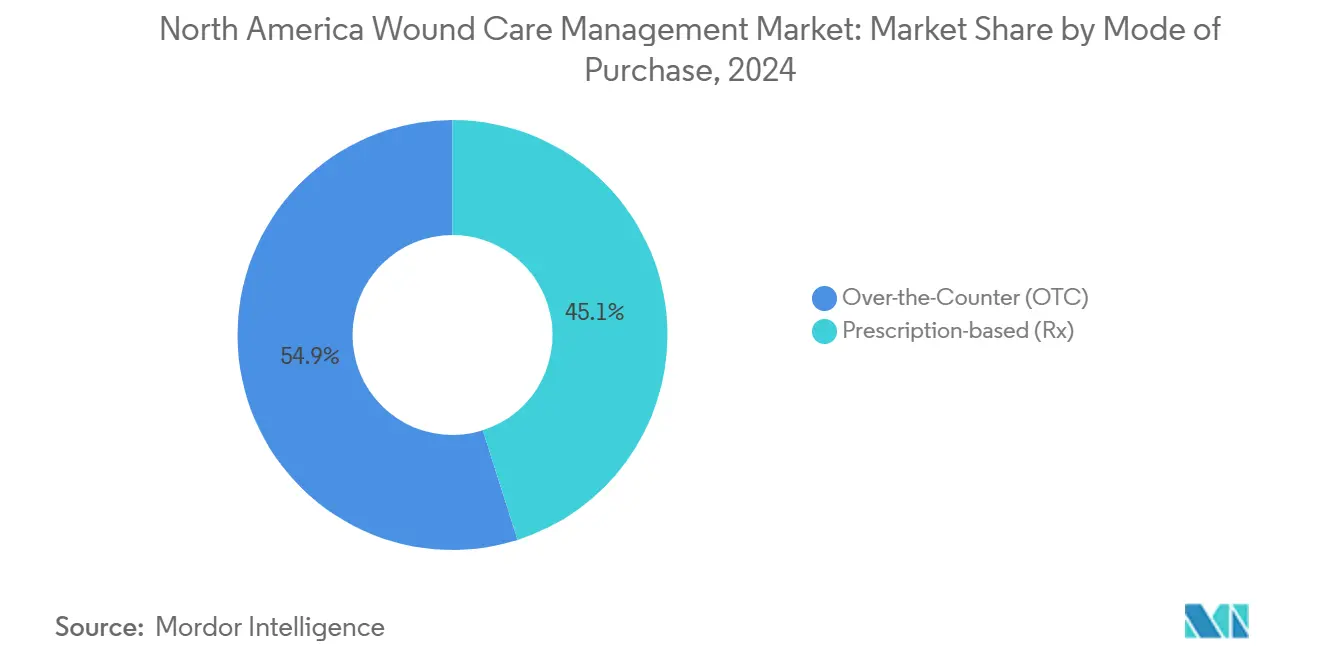

購入形態別:処方薬製品が優位を維持

処方薬製品は、高度被覆材およびデバイスを適切に文書化された場合に医療上必要なものとして扱う償還構造に支えられ、北米創傷ケア管理市場において量と価値の両面で優位を占めています。病院はより厳格な請求監査を満たすために電子記録を強化しており、間接的にサプライヤーが意思決定支援ソフトウェアを提供することを促しています。

市販薬の提供は、特に軽度の創傷およびメンテナンス療法において、在宅ケアの台頭とともに拡大しています。メーカーはブランドの一貫性を確保しながら患者のケア経路の早期段階にリーチするため、プロフェッショナル被覆材の消費者向けバージョンをますます発売しています。市販薬の成長はカテゴリーの認知度を広げ、予防と早期段階の介入を強化し、創傷が悪化した際の長期的な処方薬の取り込みを促進します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2024年の北米創傷ケア管理市場シェアの85.1%を占め、確立された償還システムとスマートイメージングプラットフォームの早期採用に支えられています。慢性創傷は毎年650万人のアメリカ人に影響を与え、年間治療費は968億USDを超える可能性があります(aahcm.org)。CMSの皮膚代替物に関する政策の延期により、サプライヤーはデータパッケージを強化しコーディングサポートを調整する時間を得ており、2026年以前にフォーミュラリーのポジションを形成する可能性があります。

メキシコは2030年にかけて最速の6.1% CAGRを達成しますが、先進的ソリューションは依然として適応患者の25〜30%にしか届いていません。メキシコシティの政府運営の創傷クリニックは現在、糖尿病性足ケアを無料で提供しており、高い切断率に対処するための公的コミットメントを示しています。トレーニングをローカライズし段階的な価格設定を提供するサプライヤーは、この潜在需要を取り込む好位置にあります。

カナダは、エビデンスに基づく調達を重視する国民皆保険に支えられ、安定した成長を維持しています。遠隔地域は労働力のギャップを埋めるために遠隔医療による創傷評価に依存しており、州のプログラムがAI支援トリアージのパイロット実施を動機付けています。医療技術評価は、検証されたアウトカムを持つ療法への長期契約を促進しており、これは堅固なリアルワールドエビデンスを提供できる市場の既存プレーヤーに有利です。

競合環境

北米創傷ケア管理市場は競争が激しく、世界的に複数の重要なプレーヤーで構成されています。主要プレーヤーは既存製品と競合する新製品を開発しており、他のプレーヤーはグローバルプレゼンスを拡大するために市場でトレンドとなっている他の企業を買収・提携しています。調査対象市場の市場プレーヤーには、3M、Baxter、Coloplast、ConvaTec Group PLC、Hollister Incorporated、Integra LifeSciences、Johnson & Johnson(Ethicon)、Molnlycke Health Care、Smith + Nephew、Medtronic、Becton, Dickinson and Company、Cardinal Healthなどが含まれます。

北米創傷ケア管理産業リーダー

3M Company

Smith + Nephew

Integra Life Sciences

Johnson & Johnson (Ethicon)

Baxter

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Merit Medical SystemsがBiolife Delaware, L.L.C.を1億2,000万USDで買収し、StatSealおよびWoundSeal止血デバイスを創傷ポートフォリオに追加しました。

- 2024年8月:AOTI Inc.が在宅ケア環境向けに調整されたNEXA陰圧システムのFDA 510(k)認可を取得しました。

- 2024年11月:BioStem TechnologiesがProgenaCare Globalから創傷ケア資産を取得する意向書に署名し、バイオロジクスプラットフォームを拡大しました。

- 2024年7月:Owens & MinorがRotech Healthcare Holdingsを13億6,000万USDで買収することに合意し、在宅ベースの創傷製品の流通リーチを強化しました。

- 2024年4月:Sonoma PharmaceuticalsがMicrocyn NPWT洗浄液ラインを米国市場で拡大しました。

北米創傷ケア管理市場レポートの範囲

レポートの範囲によると、創傷ケア管理は、治癒を促進し感染を防ぐための創傷の評価、洗浄、および被覆を含みます。創傷のタイプとステージに基づいて適切な治療モダリティを選択することが含まれます。適切なケアは回復を最適化し合併症を最小化することを目的としています。

北米創傷ケア管理市場は、製品別(高度創傷被覆材、従来型創傷ケア、治療デバイス、創傷閉鎖製品、活性・バイオロジック療法、局所薬剤)、創傷タイプ別(慢性創傷、急性創傷)、エンドユーザー別(病院・クリニック、外来手術センター、在宅医療環境、長期ケア・熟練看護施設、専門創傷ケアセンター)、購入形態別(処方箋ベース、市販薬)、国別(米国、カナダ、メキシコ)にセグメント化されています。レポートは上記セグメントの金額(百万USD)を提供しています。

| 高度創傷被覆材 | ハイドロコロイド被覆材 |

| フォーム被覆材 | |

| フィルム被覆材 | |

| アルギン酸塩被覆材 | |

| ハイドロゲル被覆材 | |

| コラーゲン被覆材 | |

| 抗菌・抗バイオフィルム被覆材 | |

| 従来型創傷ケア | ガーゼ |

| 包帯 | |

| 固定テープ・パッド | |

| 治療デバイス | 陰圧創傷療法(NPWT) |

| 高気圧酸素療法(HBOT) | |

| 電気刺激デバイス | |

| 超音波・その他エネルギーベースデバイス | |

| 創傷閉鎖製品 | 縫合糸 |

| 外科用ステープラー | |

| 組織接着剤・シーラント・グルー | |

| 活性・バイオロジック療法 | 皮膚代替物・バイオエンジニアリング組織 |

| 成長因子・細胞ベース療法 | |

| 局所薬剤 | 防腐クリーム・軟膏 |

| 保湿剤・その他サポート製品 |

| 慢性創傷 | 糖尿病性足潰瘍 |

| 褥瘡 | |

| 静脈・動脈潰瘍 | |

| その他の慢性創傷 | |

| 急性創傷 | 外科的創傷 |

| 熱傷 | |

| 外傷性・その他の急性創傷 |

| 病院・クリニック |

| 外来手術センター(ASC) |

| 在宅医療環境 |

| 長期ケア・熟練看護施設 |

| 専門創傷ケアセンター |

| 処方箋ベース(Rx) |

| 市販薬(OTC) |

| 米国 |

| カナダ |

| メキシコ |

| 製品別 | 高度創傷被覆材 | ハイドロコロイド被覆材 |

| フォーム被覆材 | ||

| フィルム被覆材 | ||

| アルギン酸塩被覆材 | ||

| ハイドロゲル被覆材 | ||

| コラーゲン被覆材 | ||

| 抗菌・抗バイオフィルム被覆材 | ||

| 従来型創傷ケア | ガーゼ | |

| 包帯 | ||

| 固定テープ・パッド | ||

| 治療デバイス | 陰圧創傷療法(NPWT) | |

| 高気圧酸素療法(HBOT) | ||

| 電気刺激デバイス | ||

| 超音波・その他エネルギーベースデバイス | ||

| 創傷閉鎖製品 | 縫合糸 | |

| 外科用ステープラー | ||

| 組織接着剤・シーラント・グルー | ||

| 活性・バイオロジック療法 | 皮膚代替物・バイオエンジニアリング組織 | |

| 成長因子・細胞ベース療法 | ||

| 局所薬剤 | 防腐クリーム・軟膏 | |

| 保湿剤・その他サポート製品 | ||

| 創傷タイプ別 | 慢性創傷 | 糖尿病性足潰瘍 |

| 褥瘡 | ||

| 静脈・動脈潰瘍 | ||

| その他の慢性創傷 | ||

| 急性創傷 | 外科的創傷 | |

| 熱傷 | ||

| 外傷性・その他の急性創傷 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター(ASC) | ||

| 在宅医療環境 | ||

| 長期ケア・熟練看護施設 | ||

| 専門創傷ケアセンター | ||

| 購入形態別 | 処方箋ベース(Rx) | |

| 市販薬(OTC) | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米創傷ケア管理市場の現在の価値はいくらですか?

市場は2025年に98億9,000万USDと評価されており、5.20% CAGRで2030年までに121億USDに達すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

陰圧システムを中心とする治療デバイスが2024年の収益の32%を占めています。

メキシコが高成長機会として注目される理由は何ですか?

メキシコの先進製品の浸透率はわずか25〜30%ですが、糖尿病は人口の18.3%に影響を与えており、5.1% CAGRの見通しを生み出しています。

償還の変化は製品採用にどのような影響を与えていますか?

CMSによる新しい皮膚代替物カバレッジ規則の延期により、メーカーはエビデンスを強化する時間を得ています。施行後は17製品のみが適格となり、需要が実証済みの療法に集中する可能性があります。

最終更新日: