北米テキスタイル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

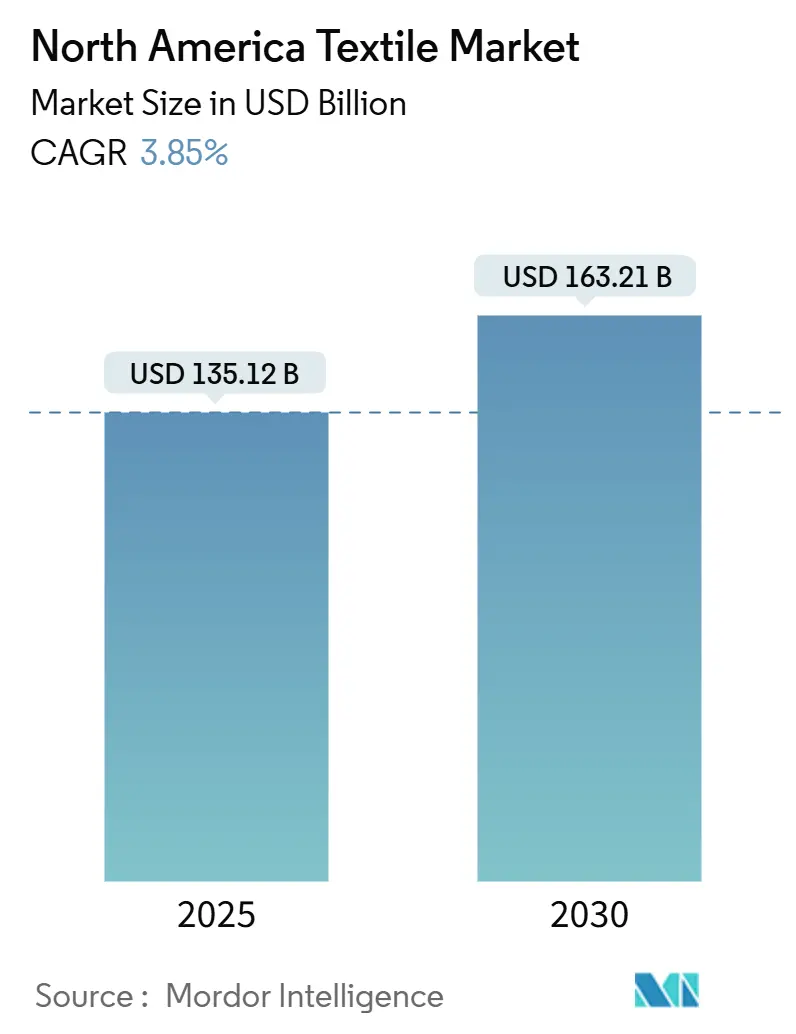

| 市場規模 (2025) | 135.12 十億米ドル |

| 市場規模 (2030) | 163.21 十億米ドル |

| 成長率 (2025 - 2030) | 3.85% CAGR |

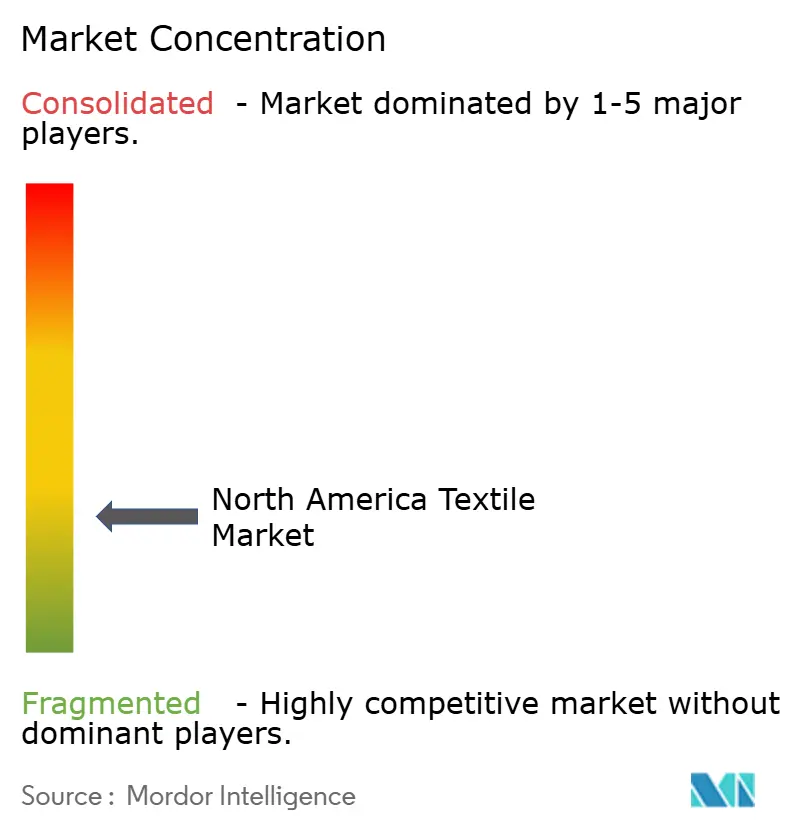

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米テキスタイル市場分析

北米テキスタイル市場規模は2025年に1,351億2,000万USDとなり、2030年までに1,632億1,000万USDに達する見込みで、CAGRは3.85%を反映しています。ニアショアリング、技術用テキスタイルの採用、および生産量よりも循環型ビジネスモデルを奨励する規制上のインセンティブによって、着実な拡大が促進されています。ポリエステルリサイクル、PFAS不使用の仕上げ化学品、およびAIを活用した在庫計画は廃棄物とコンプライアンスコストを削減し、デジタル成熟度の高いブランドと従来の大量生産プレーヤーとのパフォーマンス格差を拡大しています。持続可能性指標が公共調達および自社ブランド要件において義務化されるにつれ、トレーサビリティと低排出量を認証できるサプライヤーが価格プレミアムを獲得しています。貿易摩擦の激化と原材料の価格変動が同時に、地域的なサプライチェーンの強靭性に対する需要を刺激しています。こうした状況の中、北米テキスタイル市場はコモディティ主導の競争から、機能的イノベーションと透明性の高い事業運営を基盤とした価値創造を中心とした競争へと移行しています。

主要レポートのポイント

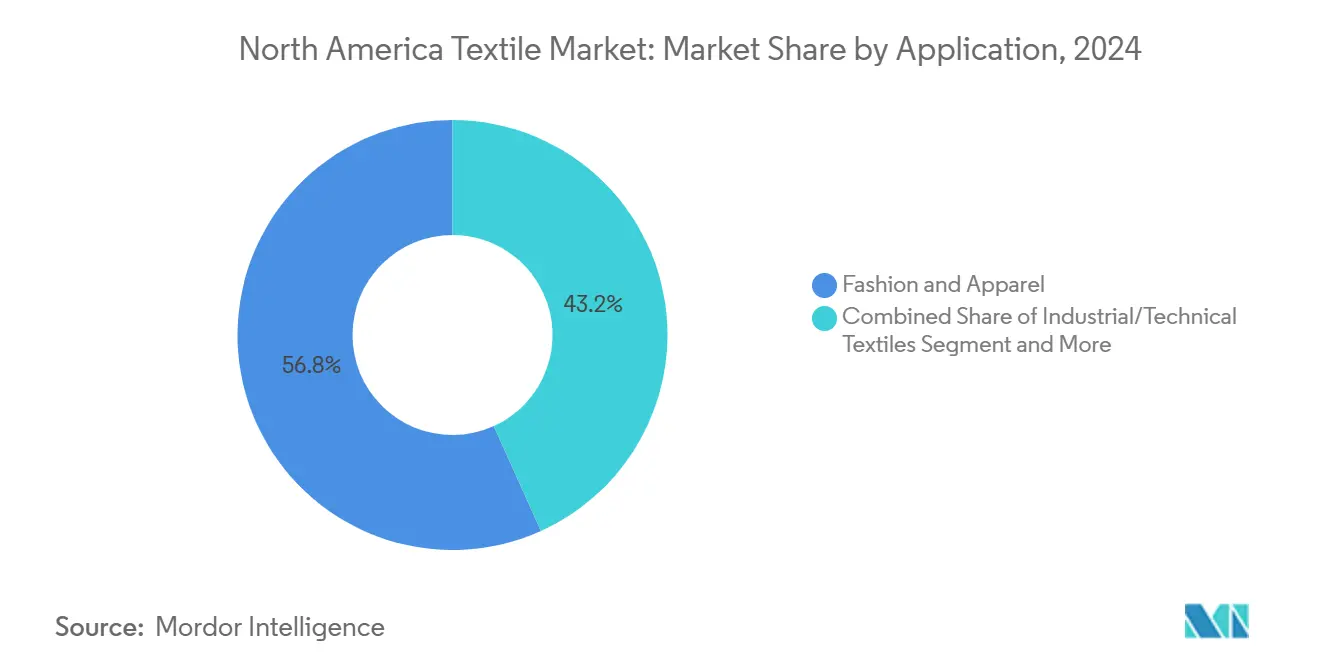

- 用途別では、ファッション・アパレルが2024年の北米テキスタイル市場シェアの56.76%を占めてトップとなり、産業用・技術用テキスタイルは2030年にかけてCAGR 5.47%で推移しています。

- 原材料別では、合成繊維が2024年の北米テキスタイル市場規模の38.98%のシェアを獲得し、リサイクルまたはバイオポリエステルは2025年から2030年にかけてCAGR 5.88%で拡大すると予測されています。

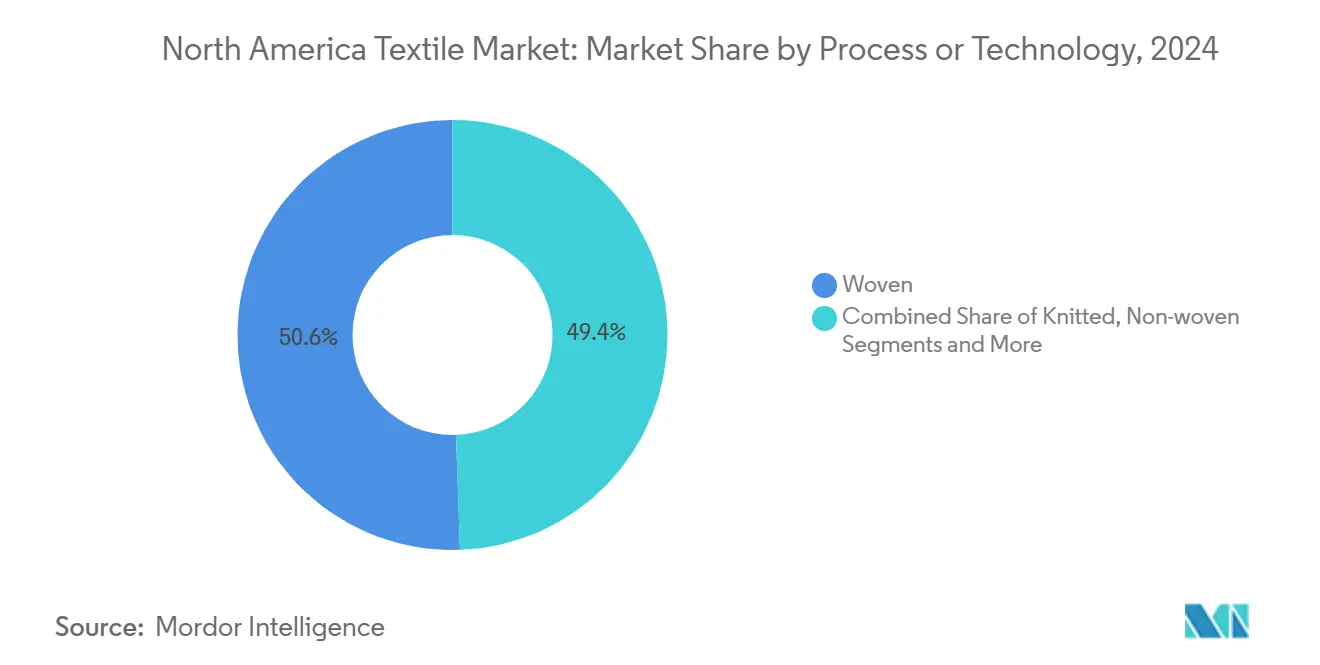

- プロセス・技術別では、織物プロセスが2024年の北米テキスタイル市場の50.56%を占めましたが、不織布は2030年にかけてCAGR 5.37%で進展しています。

- 地域別では、米国が2024年の地域収益の52.97%を占め、メキシコは2030年にかけて最速のCAGR 5.12%を記録すると予測されています。

北米テキスタイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 持続可能な アパレル需要 | +1.1% | 米国、 カナダ、メキシコ | 中期 (2〜4年) |

| 自動車・ヘルスケアにおける 技術用テキスタイル | +0.9% | 米国、 メキシコ | 長期 (4年以上) |

| AIを活用した 需要予測 | +0.7% | 地域全体 | 中期 (2〜4年) |

| リショアリング およびニアショアリング | +0.6% | 米国、 メキシコ | 短〜中期 (4年以内) |

| バイオベース繊維の 拡大 | +0.5% | 米国、 カナダ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能なアパレルへの需要の高まり

小売業者、規制当局、および消費者は、持続可能性をプレミアムな付加価値ではなく、交渉の余地のない購買基準として再定義しています。米国の複数の州におけるカーボンフットプリントラベリングおよび義務的な拡大生産者責任法は、リサイクルコンテンツとトレーサブルなコットンの産地を文書化できるサプライヤーを優遇しています。HanesBrandsは2019年から2024年にかけてスコープ1および2の排出量を53%削減し、コットンの75%を認証済み持続可能な調達先に切り替え、これらの実績を活用してマスマーチャントでの優先棚スペースを確保しました。AmazonのClimate Pledge Friendlyタグおよび新興のEUデジタル製品パスポートは、地域の中堅ブランドにおける同様のコミットメントを加速させています。リサイクルポリエステルとバージンポリエステルのコスト差が縮小するにつれ、機械的および化学的にリサイクルされた樹脂への大量注文が複数年契約を確定させています。ライフサイクルアセスメント指標に早期に対応した企業は価格プレミアムを獲得し、グリーンウォッシュ訴訟の評判リスクを軽減しています。

自動車・ヘルスケアにおける技術用テキスタイルの成長

自動車メーカーと病院は、燃費基準と感染管理プロトコルを満たすために、軽量複合材、導電性ファブリック、および高濾過不織布を活用しています。パンデミック時に増強されたメルトブローンおよびスパンボンド設備は、キャビンエアフィルター、創傷被覆材、およびバッテリーセパレーターへと転用され、特殊ポリプロピレンおよびPETチップの国内需要を高めています。リサイクルカーボンファイバーマットは、重量削減とESG投資家にとって魅力的な循環調達のナラティブを兼ね備えているため、電気自動車の構造部品での採用が進んでいます。ヘルスケア分野では、抗菌性銀イオンコーティングおよび銅配合リネンが試験段階から米国病院ネットワークによる大規模調達へと移行しています。FDAおよびNHTSAの性能基準の下で新素材を認定するセクターの能力が、次世代モビリティおよび医療予算におけるシェアを決定します。

在庫廃棄を削減するAI活用需要予測の採用

在庫のミスアラインメントは北米テキスタイル市場のマージンを長らく侵食してきましたが、クラウドベースの分析プラットフォームがそのギャップを埋めています。Levi Strauss & Co.は、販売時点情報管理データと原材料のリードタイムを統合した機械学習アルゴリズムを導入した後、在庫回転率が二桁改善したと報告しています。ニットおよび染色ラインのビジョン検査システムは現在リアルタイムで欠陥を検出し、手直し率と染料の過剰使用を削減しています。中小規模の契約ミルは、需要シナリオをシミュレートしてファブリック配分を自動化するサービスとしてのソフトウェアモジュールを購読しており、以前はアジアの大手企業が独占していたファストファッションの補充ウィンドウを満たすことができるようになっています。早期採用者はこれらのデジタル管理によって粗利益率が20〜30ベーシスポイント拡大したと述べており、2028年までにAI統合は差別化要因ではなく基本要件となっています。

パンデミック後の生産のリショアリングおよびニアショアリング

2021年から2023年にかけてコンテナ不足と関税急騰に苦しんだ米国ファッションブランドは、メキシコおよび中米プラスワンの調達戦略を正式化しました。USMCAの原産地規則の下、ヤーンフォワード規定はブロック内で編まれ縫製された衣料品に無関税アクセスを付与し、地域の紡績および染色設備への投資を促進しています。米国向けメキシコアパレル輸出は2024年に8%増加し、米国小売業者とコアウイラ州およびヌエボレオン州のマキラドーラクラスターとの戦略的提携によって強化されました。デジタルプリントラインやロボット縫製ユニットなどの自動化投資は地域の労働コスト格差を緩和し、総着地コスト指標においてニアショア設備を競争力あるものにしています。ブランドは4〜6週間のリードタイム短縮とマークダウン削減を主要なメリットとして挙げています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| コットン および合成繊維の価格変動 | -0.8% | 米国 およびグローバルサプライ | 短期 (2年以内) |

| 厳格な 染色・仕上げ規制 | -0.6% | 米国、 カナダ、メキシコ | 中期 (2〜4年) |

| 熟練労働者 不足 | -0.5% | 米国、 メキシコ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

コットンおよび合成原材料価格の変動

原油が1バレル90USD超に反発した際にポリエステルステープル価格が急騰し、ミルが不規則な投入コスト曲線にさらされる一方、世界在庫の膨張により綿花先物は2025年初頭に下落しました。北米テキスタイル市場はバージンPETの65%以上をアジアに依存しているため、運賃急騰と為替変動は1四半期以内にマージンを侵食する可能性があります。リサイクル原料契約でヘッジするか大陸をまたいでデュアルソーシングするブランドは部分的に保護されていますが、スプレッドが薄いコモディティセグメントは小売での転嫁が困難です。上場デリバティブを通じた繊維市場の金融化は、価格をファンダメンタルズから乖離させる投機的な変動を加え、中規模ミルの調達予算策定を複雑にしています。在庫バッファリングは一時的な緩和をもたらしますが、運転資本を拘束し、デザインサイクルが短縮される際の陳腐化リスクを高めます。

染色・仕上げに関する厳格な環境規制

米国環境保護庁は2025年にアゾ染料および重金属媒染剤の排水基準を強化し、新規許可に対してゼロ液体排出または高度酸化処理を要求しています。カリフォルニア州とニューヨーク州は2025年1月以降に販売されるテキスタイルにおけるPFASを禁止し、撥水処理の急速な再処方と税関での新たな試験プロトコルを促しています。カナダの規制当局は2027年までに地域全体で調和する可能性のある厳格な排水ガイドラインを追随しています。膜バイオリアクターシステムとデジタルカラーマネジメントソフトウェアに早期投資したミルは最大50%の節水を報告しており、設備投資を低い薬品費と下水道追加料金で相殺しています。特に小ロットのピース染色における後発採用者は、自社ブランドバイヤーがコンプライアンススコアカードを課す際に顧客離れのリスクに直面しています[1]米国税関・国境警備局、「USMCAテキスタイル規定」、cbp.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:技術用テキスタイルが多様化を牽引

ファッション・アパレルは2024年の北米テキスタイル市場シェアの56.8%を維持し、消費者主導カテゴリーの持続的な優位性を示しています。しかし、産業用・技術用テキスタイルは2030年にかけてCAGR 5.47%で成長すると予測されており、全用途の中で最速です。不織布医療用マスク、創傷被覆材、および濾過メディアは、かつて使い捨て衛生用品の輸出に充てられていた恒久的な生産設備を占有するようになりました。自動車OEMは厳格な燃費規制を達成するために軽量織物複合材と防音フェルトを指定しており、アラミド、ガラス、およびリサイクルカーボンファイバーファブリックの契約量を押し上げています。家庭用家具では、防汚性張り地がPFAS不使用の化学品へと移行しており、州の禁止規制に準拠したシリコーンおよびワックスベースの撥水剤に機会をもたらしています。難燃性ユニフォームおよび高強度パラシュートファブリックに関する国防総省の調達要請は、技術用テキスタイルの普及をさらに加速させています。これらの変化は、北米テキスタイル市場がその成長ナラティブをパフォーマンスおよび規制主導の需要クラスターを中心に再構築していることを示しています[2]米国国際貿易委員会、「テキスタイルおよびアパレル輸入」、usitc.gov。

医療および産業バイヤーは厳格なサプライチェーンの透明性を要求しており、ISO認定クリーンルームを運営してリアルタイムのロットトレーサビリティポータルを提供するミルへの契約を誘導しています。抗菌仕上げとリサイクル繊維コンテンツを組み合わせた先行企業はすでに高マージンのニッチ市場を開拓しています。医療システムが複数年のPPE備蓄契約を確定させるにつれ、ASTM Level 3外科用マスクに特化した国内設備は持続的な高稼働率で稼働すると予測されています。一方、ファッションセグメントは持続可能性の誓約に沿ったオーダーメイドモデルへの重点化によって単位成長を抑制しています。予測期間にわたり、技術用テキスタイルセグメントの優れた価格決定力が北米テキスタイル市場をより均衡のとれた収益構成へと引き寄せ、小売ファッションサイクルへの歴史的な過度な依存を低減することが期待されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原材料別:合成繊維が優位を維持、リサイクルポリエステルが加速

合成繊維は2024年に38.9%の収益シェアを保持し、コットン、ウール、および特殊天然繊維を大きく上回りました。合成繊維の中でも、リサイクルおよびバイオベースのポリエステルは2030年にかけてCAGR 5.88%で成長し、バージンPETの成長をほぼ2倍上回ると予測されています。フットウェアアッパーへの50%リサイクル素材目標というNikeのブランドコミットメントや、2027年までにバージンポリエステルを段階的に廃止するというAdidas の誓約は、複数年の引き取り契約へと転換されています。2024年に商業化された解重合技術は、バージン樹脂比で90%のエネルギー節約でボトルからフィラメントへの生産を可能にし、ミルの採用を促進しています。一方、サトウキビエタノール由来のバイオPETはパイロット規模での普及が進んでおり、染料吸収性や引張強度を犠牲にすることなく低いカーボンフットプリントを提供しています。

コットンは戦略的に重要であり続けていますが、2023年および2024年に米国の収量を削減した異常気象による農業リスクに直面しています。変動性をヘッジするため、複数の垂直統合ミルはリサイクルポリエステルをBetter Cotton Initiativeのリントとブレンドし、持続可能性の主張と吸湿性能のバランスを取っています。アラミド、UHMWPE、およびPBOなどの特殊高性能繊維は防衛・航空宇宙契約を獲得していますが、その総量はニッチにとどまっています。合成アパレルからのマイクロプラスチック脱落に対する規制上の精査は、立法上の反発なしに繊維の完全性を約束するプラズマおよび酵素表面処理のR&Dを促進しています。予測期間にわたり、合成繊維は優位を維持しますが、北米テキスタイル市場が循環経済の要請に沿うにつれ、その構成はリサイクルおよびバイオベースの原料へと大きく傾いていくでしょう。

プロセス・技術別:不織布と3D織物が生産を再形成

織物テキスタイルは2024年収益の50.6%を占め、デニム、作業服、および家庭用家具におけるシャトルおよびレピアルーム生地の定着した役割を反映しています。しかし不織布は、メルトブローン濾過メディア、スパンボンド衛生基材、そして増加するニードルパンチ自動車用断熱材に牽引され、2030年にかけてCAGR 5.37%を記録する見込みです。フェイスマスク用メルトブローンラインの生産に投入されたパンデミック時の設備は、高効率粒子捕集(HEPA)フィルターおよびバッテリーセパレーター膜へと転換されました。一方、3D織物およびスペーサーファブリック技術は、スクラップと労働力を削減するワンピース複合プリフォームを可能にし、航空宇宙内装パネルおよびスポーツ用品での採用が進んでいます。

ジャカード織機に直接リンクされたコンピューター支援設計は、スループットを損なうことなく大量カスタマイズを可能にし、DTC(ダイレクト・トゥ・コンシューマー)マットレスおよび張り地ブランドに採用されています。染色工場の熱負荷と気流パターンのデジタルツインシミュレーションは、早期採用ミルにおける蒸気消費量を15%削減し、脱炭素化コミットメントを支援しています。規制上の水使用上限は、バッチから連続染色への切り替えを加速させており、自動化投資を償却できる大規模ミルをさらに優遇しています。スマートセンサーがニットおよび不織布ラインに普及するにつれ、予知保全アルゴリズムが計画外のダウンタイムを抑制し、資産寿命を延長しています。これらのプロセス改善は総じて、北米テキスタイル市場をより強靭かつ応答性の高いものにしており、これらの特性はニアショアの再注文サイクルを獲得するために不可欠です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

米国は2024年の地域収益の52.9%を占め、深い消費者需要、先進的な製造クラスター、および技術用テキスタイルイノベーターの集積によってその地位を確保しています。しかし米国のミルは、染料排水に関するEPAの規制強化とPFAS規制、および拡張計画を複雑にする熟練労働者不足に悩まされています。AIスケジューリング、コボット縫製セル、および再生可能エネルギーを活用した染色工場への投資は、労働コストとコンプライアンスコストを相殺しながら粗利益率を保護するのに役立っています。米国ブランドはまた、USMCAの下でヤーンフォワード調達を推進しており、それによって国内の紡績注文を押し上げ、地域のサプライチェーンの強靭性を支援しています[3]米国国際貿易委員会、「北米テキスタイル貿易」、usitc.gov。

メキシコは、カット・アンド・ソーの拠点から、急速補充注文に対応したリングスピニング、染色、および仕上げ設備を備えた統合ハブへと移行するにつれ、2025年から2030年にかけて最速のCAGR 5.12%を達成する軌道にあります。ペソの安定性、有利な賃金格差、およびヌエボレオン州の技術用テキスタイルパークへの政府補助金がその魅力を強化しています。バヒオ地域への自動車投資は積層内装ファブリックとエアバッグヤーンへの需要を触媒し、欧州の複合材織物メーカーからの外国直接投資を引き込んでいます。ニアショアのリードタイムは2024年に20日に短縮され、太平洋横断輸送の60日超と比較して、小売業者がマークダウン回避に不可欠と述べる格差となっています。

カナダは規模は小さいものの戦略的に差別化された市場であり、豊富なバイオマスと水力発電資源を活用した特殊・持続可能・高性能テキスタイルに注力しています。カナダのミルは、クローズドループ水システムとオンサイトバイオマスボイラーを可能にするクリーンテクノロジーへの州のインセンティブを活用し、スコープ1排出量を削減しています。PFAS不使用のアウターウェアおよび寒冷地スポーツ向け技術ニットを生産するブランドは、ケベック州のテキスタイルイノベーションエコシステムを中心に集積しています。成長はメキシコより緩やかですが、カナダの厳格なエコラベルとの整合性は、プレミアム輸出セグメントにおける競争力を高めています。三カ国の状況全体にわたり、化学物質安全性、リサイクル、およびデジタルトレーサビリティに関する規制の収斂が、2030年にかけての競争上のポジショニングを定義する可能性が高いです。

競争環境

北米テキスタイル市場における競争の激しさは、レガシーアパレル大手と専門技術用テキスタイルプレーヤーが異なりながらも重複する戦略を追求する中で高まっています。Nike、VF Corporation、Levi Strauss & Co.、およびHanesBrandsは、AIを活用した需要計画、ダイレクト・トゥ・コンシューマー(DTC)チャネル、および廃棄物を削減して製品開発サイクルを短縮する自動化に設備投資を注ぎ込んでいます。各社は科学的根拠に基づく排出目標を宣言し、サプライヤー監査データを公開して、持続可能性をブランドの核心的な約束として位置づけています。統合が加速しています:HanesBrandsはChampionブランドを売却して下着と負債削減に注力しながら独自のサプライチェーンを強化し、VF Corporationはプロジェクト「Reinvent」の下でポートフォリオを合理化してThe North FaceとVansのイノベーションに資金を解放しています。

ホワイトスペースの機会は、バイオベース繊維、PFAS不使用の化学品、およびスマートファブリックを専門とするベンチャー支援のスタートアップや中規模イノベーターを引き付けています。MycoWorksやBolt Threadsなどの企業は、新しい美学と低いカーボンフットプリントを求めるラグジュアリーハウスとのパイロット契約を獲得しながら、ラボ培養素材をスケールアップしています。パンデミック時のPPEから濾過およびバッテリー部品へと転換した不織布専門企業は、独自のメルトブローンダイスとバイコンポーネント繊維特許を通じて既存企業に挑戦しながら収益源を多様化しています。特許データは、デジタル織物および複合材強化テキスタイルに関する米国出願が前年比28%増加していることを示しており、差別化のための技術競争を強調しています。

規制の変化は障壁と触媒の両方として機能しています。EPAおよび州のPFAS禁止は、コンプライアンスを決定的な競争要因に引き上げ、主要な小売品揃えおよび公共調達リストから遅れを取った企業を事実上排除しています。確立された化学物質管理フレームワークとサードパーティ認証(例:Bluesign、ZDHC)を持つブランドは、価格感度によって以前はアクセスが制限されていたプレミアム市場に参入しています。同時に、原材料の変動性は垂直統合を促しており、Levi Strauss & Co.はテネシー州のリサイクルポリエステル紡績業者との戦略的提携を拡大し、Nikeは原料を確保するためにインドネシアの解重合プラントに投資しました。上位プレーヤーが地域収益の55%強を保持し続ける中、北米テキスタイル市場は適度に集中しているものの、持続可能性とデジタル効率の要請に沿った破壊的参入者に対して開かれています。

北米テキスタイル産業リーダー

Nike Inc.

VF Corporation

PVH Corp.

Hanesbrands Inc.

Levi Strauss & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Gildan Activewearは、HanesBrandsを22億USDの現金および株式で買収する最終合意に達し、年間約12億枚の基本Tシャツを生産するGildanの生産量と、Hanes、Bonds、Maidenform、その他の下着ブランドを統合しました。

- 2025年6月:スウェーデンのリサイクル業者Syreは、GapおよびTargetと複数年の供給契約を締結しました。Gapは年間1万トンのSyreポリエステルチップを使用し、Targetは素材を特定のラインに統合して循環型ポリエステルソリューションを共同開発します。

- 2025年5月:Soho Apparel Groupは、「メイド・イン・アメリカ」インセンティブを理由に米国での設備拡張を発表し、国内雇用を増加させる新規または拡張されたカット・アンド・ソー拠点を誓約しました。

- 2025年2月:Kontoor Brandsは、Canadian TireからアウトドアおよびワークウェアブランドのHelly Hansenを約9億USDで買収することに合意し、技術用アウターウェアへのKontoorの参入を加速させました。

北米テキスタイル市場レポートの範囲

| ファッション・アパレル |

| 産業用・技術用テキスタイル |

| 家庭用・ホームテキスタイル |

| 医療・ヘルスケアテキスタイル |

| 自動車・輸送用テキスタイル |

| その他(保護用、スポーツテキスタイルなど) |

| 天然繊維 | コットン |

| ウール | |

| シルク | |

| 合成繊維 | ポリエステル |

| ナイロン | |

| レーヨン・ビスコース | |

| アクリル | |

| ポリプロピレン | |

| リサイクル繊維 | |

| その他(特殊高性能繊維(アラミド、カーボン、UHMWPE)) |

| 織物 | |

| ニット | |

| 不織布 | スパンレイド(スパンボンド・メルトブローン) |

| 乾式水流交絡 | |

| 湿式抄造 | |

| ニードルパンチ | |

| 3D織物・スペーサーファブリック |

| 米国 |

| カナダ |

| メキシコ |

| 用途別 | ファッション・アパレル | |

| 産業用・技術用テキスタイル | ||

| 家庭用・ホームテキスタイル | ||

| 医療・ヘルスケアテキスタイル | ||

| 自動車・輸送用テキスタイル | ||

| その他(保護用、スポーツテキスタイルなど) | ||

| 原材料別 | 天然繊維 | コットン |

| ウール | ||

| シルク | ||

| 合成繊維 | ポリエステル | |

| ナイロン | ||

| レーヨン・ビスコース | ||

| アクリル | ||

| ポリプロピレン | ||

| リサイクル繊維 | ||

| その他(特殊高性能繊維(アラミド、カーボン、UHMWPE)) | ||

| プロセス・技術別 | 織物 | |

| ニット | ||

| 不織布 | スパンレイド(スパンボンド・メルトブローン) | |

| 乾式水流交絡 | ||

| 湿式抄造 | ||

| ニードルパンチ | ||

| 3D織物・スペーサーファブリック | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米テキスタイルの現在の収益価値はいくらですか?

このセクターは2025年に1,351億2,000万USDとなり、2030年までに1,632億1,000万USDに達すると予測されています。

どの用途セグメントが地域収益をリードしていますか?

ファッション・アパレルが2024年売上の56.76%で最大シェアを保持しています。

どの繊維タイプが最も速い成長を示していますか?

リサイクルおよびバイオベースのポリエステルは2030年にかけてCAGR 5.88%で成長すると予測されています。

どの国が最も速く生産を拡大していますか?

メキシコはニアショアリングとUSMCAインセンティブに支えられ、2025年から2030年にかけて最速のCAGR 5.12%を記録しています。

PFAS規制はテキスタイルサプライチェーンにどのような影響を与えていますか?

カリフォルニア州とニューヨーク州の州レベルの禁止および連邦政府の提案は、撥水仕上げの急速な再処方とより厳格なサプライヤー監査を促進しています。

ブランドは在庫廃棄を削減するためにどのような技術を採用していますか?

AI活用需要予測とリアルタイム欠陥検出が在庫回転率を改善し、粗利益率から20〜30ベーシスポイントを削減しています。

最終更新日: