Taille et part du marché du stockage chimique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

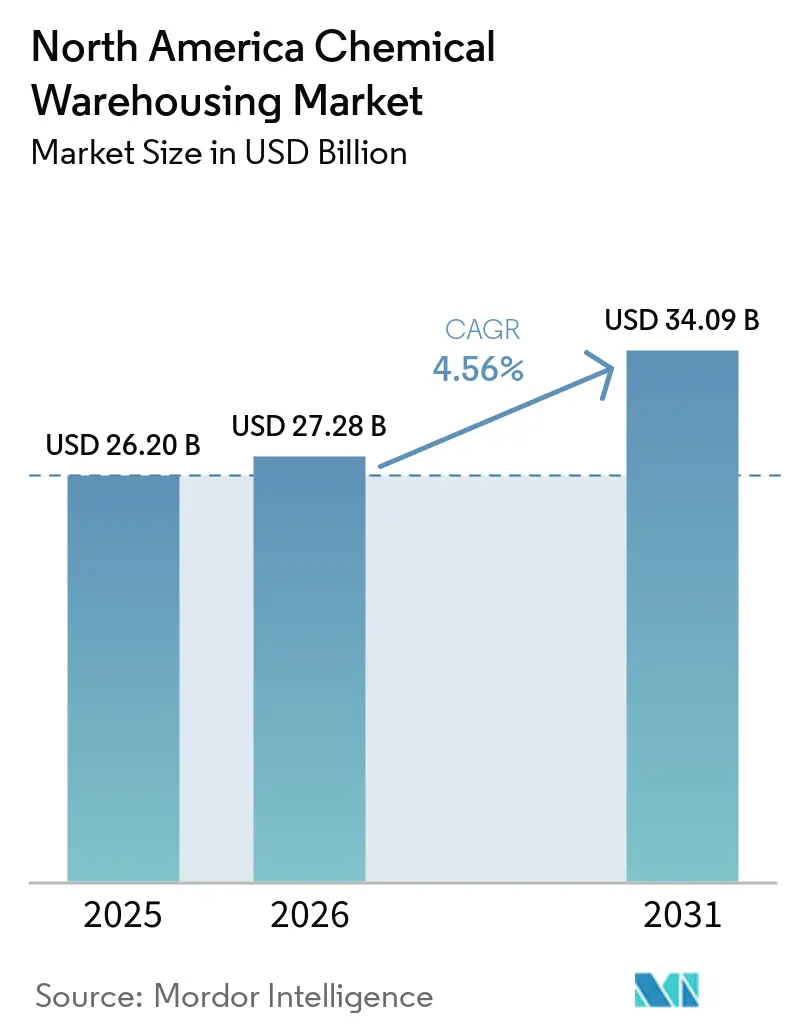

| Taille du marché de l'année de base (2025) | 26.20 Milliards de dollars |

| Taille du Marché (2026) | 27.28 Milliards de dollars |

| Taille du Marché (2031) | 34.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage chimique en Amérique du Nord par Mordor Intelligence

La taille du marché du stockage chimique en Amérique du Nord devrait s'étendre de 26,2 milliards USD en 2025 et 27,28 milliards USD en 2026 à 34,09 milliards USD d'ici 2031, enregistrant un CAGR de 4,56 % entre 2026 et 2031.

La demande croissante de stockage certifié durable, la croissance des composés de lithium de qualité batterie et la délocalisation en cours vers le nord du Mexique reconfigurent les exigences de service et les emplacements des installations sur le marché du stockage chimique en Amérique du Nord. Les opérateurs accélèrent leurs investissements dans les salles à température contrôlée, les zones à barrière d'humidité et les analyses de sécurité basées sur l'IA pour décrocher des contrats à haute marge auprès de clients pharmaceutiques et électroniques. Les plateformes intérieures desservies par rail près des Grands Lacs et des corridors du fleuve Mississippi continuent d'attirer des locataires de liquides en vrac, tandis que les flux de produits chimiques spécialisés se concentrent autour des ports en eau profonde de la côte du Golfe. Parallèlement, des réglementations plus strictes sur les PFAS et la rareté des terrains zonés pour les matières dangereuses ajoutent une pression sur les coûts qui favorise les opérateurs établis disposant de portefeuilles diversifiés et de solides antécédents en matière de conformité.

Principaux enseignements du rapport

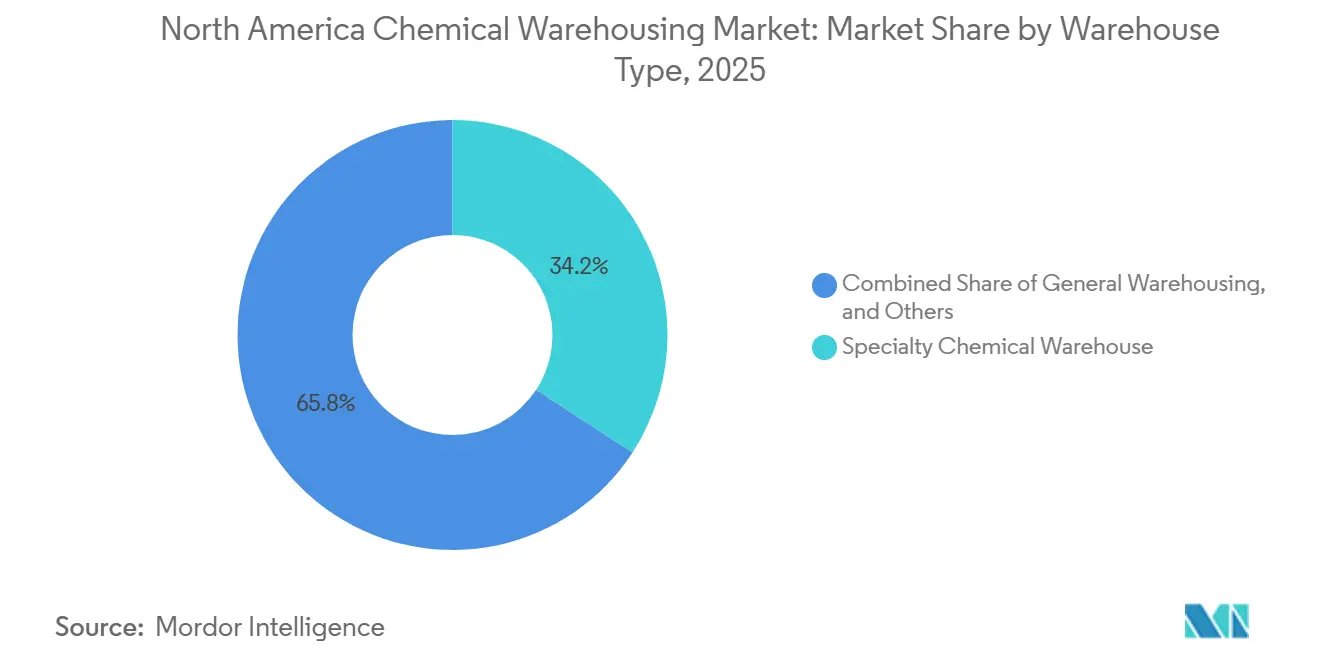

- Par type d'entrepôt, les entrepôts chimiques spécialisés représentaient 34,25 % de la part du marché du stockage chimique en Amérique du Nord en 2025, tandis que les entrepôts chimiques à température contrôlée enregistraient la croissance la plus rapide avec un CAGR de 5,59 % jusqu'en 2031.

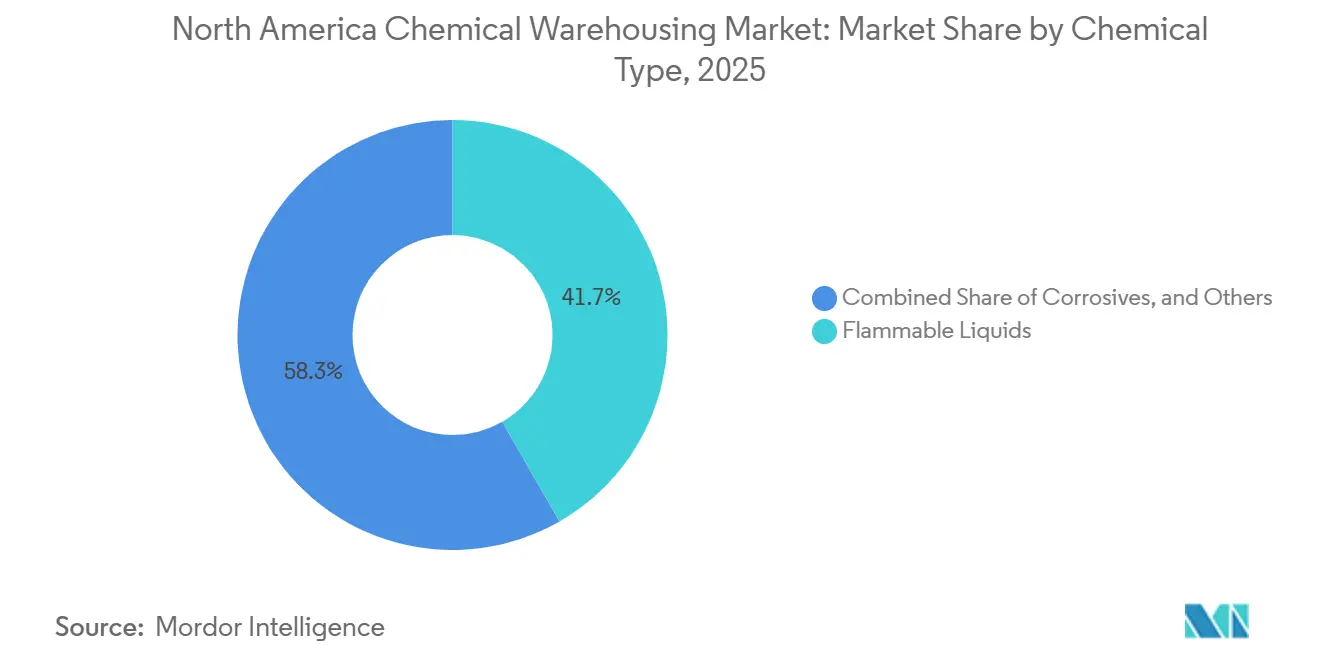

- Par type de produit chimique, les liquides inflammables dominaient avec une part de 41,65 % de la taille du marché du stockage chimique en Amérique du Nord en 2025 ; les substances toxiques progressaient à un CAGR de 5,31 % jusqu'en 2031.

- Par secteur d'utilisation final, le pétrole et le gaz / les pétrochimiques détenaient une part de marché de 32,46 % en 2025, tandis que les produits pharmaceutiques et les sciences de la vie croissent à un CAGR de 6,89 %, dépassant tous les autres utilisateurs finaux.

- Par zone géographique, les États-Unis conservaient 91,09 % de la part du marché du stockage chimique en Amérique du Nord en 2025, mais le Mexique devrait croître à un CAGR de 5,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du stockage chimique en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des engagements de neutralité carbone stimulant la demande d'entrepôts chimiques certifiés LEED et ISO 14001 | +0.9% | Amérique du Nord, concentrée dans les marchés axés sur la durabilité en Californie et dans le Nord-Est | Moyen terme (2 à 4 ans) |

| Expansion rapide des produits chimiques de qualité batterie et de stockage d'énergie nécessitant un stockage séparé à température contrôlée | +1.1% | États-Unis, Canada, avec des concentrations près des pôles de fabrication automobile et de batteries | Court terme (≤ 2 ans) |

| Développement de ports intérieurs États-Unis-Canada intégrant des liaisons ferroviaires, fluviales et par pipeline avec des terminaux dédiés aux matières dangereuses | +0.7% | Région des Grands Lacs, corridor du fleuve Mississippi, Pacifique Nord-Ouest | Long terme (≥ 4 ans) |

| Analyses de sécurité basées sur l'IA réduisant les taux d'incidents et les prérequis d'assurance, accélérant les approbations d'installations | +0.5% | Amérique du Nord, portée par les opérateurs à la pointe de la technologie dans les principaux pôles chimiques | Moyen terme (2 à 4 ans) |

| Croissance des produits chimiques biosourcés et issus de la fermentation créant des niches d'entreposage sans allergènes et à contamination contrôlée | +0.6% | États-Unis, Canada, notamment près des sources d'approvisionnement en matières premières agricoles | Long terme (≥ 4 ans) |

| Essor de la délocalisation post-CUSMA déplaçant les stocks de produits chimiques spécialisés vers le sud, dans les corridors logistiques du nord du Mexique | +0.8% | Nord du Mexique (Monterrey, Bajío), régions frontalières du Texas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La hausse des engagements de neutralité carbone stimule la demande d'entrepôts chimiques certifiés LEED et ISO 14001

Les objectifs de durabilité des entreprises incluent désormais les émissions logistiques du Scope 3, ce qui incite les expéditeurs à exiger que les installations tierces respectent les normes LEED et ISO 14001. Les opérateurs adoptant des toitures solaires, des systèmes CVC à haute efficacité et le recyclage de l'eau sur site sont éligibles aux prêts verts et peuvent pratiquer des loyers premium sur le marché du stockage chimique en Amérique du Nord[1]"Ressources sur la sécurité chimique et la préparation au changement climatique," Département de la protection de l'environnement du Massachusetts, mass.gov. Les coûts énergétiques moyens de 6,6 cents/kWh le long de la côte du Golfe améliorent encore les délais de retour sur investissement pour les rénovations en énergies renouvelables. Ces certifications créent des barrières à l'entrée tangibles qui orientent les volumes vers les opérateurs établis bien capitalisés. À mesure que les régulateurs des États alignent les codes de construction sur la politique climatique, les accréditations en matière de durabilité devraient devenir une exigence de base plutôt qu'un facteur de différenciation sur le marché du stockage chimique en Amérique du Nord.

Expansion rapide des produits chimiques de qualité batterie et de stockage d'énergie nécessitant un stockage séparé à température contrôlée

Les solvants électrolytiques et l'hydroxyde de lithium sont hypersensibles à l'humidité et aux métaux traces, obligeant les entrepôts à ajouter une surveillance du point de rosée, une couverture de gaz inerte et des salles isolées. Le site de 123 000 ft² de Rinchem en Arizona illustre les systèmes de ventilation améliorés et les réseaux de capteurs désormais standard pour ce type de commerce. La précision contribue à réduire le risque d'échec des lots, permettant des contrats pluriannuels qui garantissent le taux d'utilisation. Avec les constructeurs automobiles annonçant 15 nouvelles usines de batteries d'ici 2027, la demande pour ce type de capacité dédiée devrait augmenter plus rapidement que l'activité globale sur le marché du stockage chimique en Amérique du Nord[2]"Norme de communication des risques," Registre fédéral des États-Unis, federalregister.gov.

Développement de ports intérieurs États-Unis-Canada intégrant des liaisons ferroviaires, fluviales et par pipeline avec des terminaux dédiés aux matières dangereuses

Les coûts fonciers plus bas et l'accès multimodal permettent aux plateformes intérieures de concurrencer les pôles côtiers. Le TexAmericas Center offre 38 miles de voies ferrées internes ainsi que des liaisons fluviales, accordant aux locataires une flexibilité tarifaire et une redondance. Le site riverain de 60 acres d'IMTT-Geismar North prévoit des quais en eau profonde pour des navires de 120 000 TPL. Ces investissements permettent aux producteurs de repositionner leurs stocks plus près des utilisateurs finaux, réduisant les émissions du dernier kilomètre tout en soulageant la congestion dans les ports de la côte du Golfe.

Analyses de sécurité basées sur l'IA réduisant les taux d'incidents et les prérequis d'assurance

Les modèles d'apprentissage automatique suivent la vitesse des chariots élévateurs, la congestion des allées et les dérives de température, signalant les anomalies avant qu'elles ne se transforment en incidents. Rinchem a ramené son taux d'incidents enregistrables total en dessous de 1, contre environ 6 pour les prestataires logistiques tiers génériques, et a négocié des primes d'assurance plus basses. Le programme d'accent sur l'entreposage de l'OSHA jusqu'en 2026 rend ces données essentielles pour réussir les inspections, raccourcissant les délais de démarrage pour les nouveaux entrants sur le marché du stockage chimique en Amérique du Nord. Les grands prestataires capitalisent sur leur échelle pour répartir les coûts des capteurs et des logiciels, creusant l'écart avec les concurrents plus petits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de ralentissement cyclique dans les marchés finaux clés (construction, plastiques) entraînant une utilisation volatile des entrepôts | -0.8% | Amérique du Nord, notamment les régions dépendantes des secteurs de la construction et de l'automobile | Court terme (≤ 2 ans) |

| Interdictions émergentes des PFAS ajoutant de l'incertitude aux stocks chimiques à longue traîne et à la gestion des responsabilités | -0.6% | États-Unis, Canada, avec la Californie et le Nord-Est en tête de l'action réglementaire | Moyen terme (2 à 4 ans) |

| Rareté des parcelles de terrain zonées pour les matières dangereuses avec accès ferroviaire dans les pôles chimiques de premier rang | -0.7% | Côte du Golfe, région des Grands Lacs, principaux pôles de production chimique | Long terme (≥ 4 ans) |

| Menaces croissantes en matière de cybersécurité pesant sur les installations de matières dangereuses intégrées à l'IoT, augmentant les coûts de conformité et d'atténuation | -0.5% | Amérique du Nord, particulièrement critique pour les opérateurs disposant d'une infrastructure numérique étendue | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risque de ralentissement cyclique dans les marchés finaux clés entraînant une utilisation volatile des entrepôts

Les peintures, les plastiques et les additifs de construction évoluent avec les mises en chantier de logements et la production automobile, réduisant les stocks en période de récession. Le taux de vacance des entrepôts du New Jersey a grimpé à 9 % en 2024 après que 40 millions de ft² de constructions spéculatives ont été livrés sans locataires engagés. Des fluctuations similaires sur le marché du stockage chimique en Amérique du Nord compriment les marges sur les actifs à coûts fixes, contraignant les opérateurs à courtiser des secteurs contracycliques tels que les produits pharmaceutiques pour équilibrer le risque de portefeuille.

Interdictions émergentes des PFAS ajoutant de l'incertitude aux stocks à longue traîne et à la gestion des responsabilités

L'extension du reporting de l'EPA à plus de 100 produits chimiques PFAS, conjuguée au report de la fenêtre de déclaration TSCA à 2027, intensifie les défis de conformité pour le secteur du stockage chimique. Les entrepôts font face à des exigences accrues de contrôle et de déclaration préalables pour les matériaux entrants, ainsi qu'au risque de stocks immobilisés ou de coûts d'élimination si les produits deviennent non conformes ou invendables. Cette incertitude réglementaire entraîne des dépenses plus élevées en assurance environnementale spécialisée et en contrôles de conformité renforcés. Le calendrier prolongé allonge encore la période d'ambiguïté, compliquant la planification opérationnelle[3]"Déclaration de force majeure à Freeport," Agence de protection de l'environnement, epa.gov .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : le contrôle de la température stimule la croissance du segment premium

Le marché du stockage chimique en Amérique du Nord connaît une croissance notable, les entrepôts chimiques à température contrôlée devant s'étendre à un CAGR de 5,59 % jusqu'en 2031, dépassant le taux de croissance global du marché. Cela met en évidence la demande croissante de solutions de stockage spécialisées. Les entrepôts chimiques spécialisés, détenant une part de marché de 34,25 % en 2025, reflètent l'accent mis par le secteur sur la qualité et la conformité. Les clients manifestent une volonté d'investir dans les certifications, la documentation et les systèmes de surveillance validés pour garantir la sécurité et le respect des réglementations. Ces facteurs stimulent collectivement l'évolution du marché du stockage chimique dans la région.

La demande de contrôle du point de rosée, de purge au gaz inerte et d'alimentation de secours rend l'intensité capitalistique élevée, mais permet également de sécuriser des contrats pluriannuels auprès d'entreprises du secteur électronique et des sciences de la vie. Hansen Storage a doublé sa capacité de congélation à 600 000 ft² pour répondre à des normes de sensibilité climatique plus strictes. L'entreposage général fait face à une banalisation à mesure que les expéditeurs transfèrent leurs produits premium vers des zones dédiées sur le marché du stockage chimique en Amérique du Nord, contraignant les non-spécialistes à concurrencer sur les prix ou à se retirer.

Par type de produit chimique : le segment des substances toxiques s'accélère grâce à la croissance pharmaceutique

Les liquides inflammables ont continué de dominer avec 41,65 % de la part du marché du stockage chimique en Amérique du Nord en 2025, mais les substances toxiques devraient croître à un CAGR de 5,31 % à mesure que les principes actifs pharmaceutiques et les intermédiaires biotechnologiques se multiplient. L'installation d'Atlanta de Porter Logistics gère plusieurs classes de dangers avec des salles à flamme séparées et une suppression par mousse, reflétant la complexité qui différencie les prestataires de services[4]"Entrepôt de matières dangereuses d'Atlanta," Porter Logistics, porter-logistics.com.

Le rapatriement de la production pharmaceutique amplifie les exigences de traçabilité et de chaîne de custody, renforçant la demande de visibilité au niveau des codes-barres et de cellules de stockage dédiées. Les prestataires qui obtiennent les autorisations de la DEA et de la FDA sécurisent des rendements premium, renforçant une structure à deux niveaux au sein du marché du stockage chimique en Amérique du Nord.

Par secteur d'utilisation final : les produits pharmaceutiques dépassent les pétrochimiques traditionnels

Le pétrole et le gaz / les pétrochimiques représentaient 32,46 % de la taille du marché du stockage chimique en Amérique du Nord en 2025, mais les produits pharmaceutiques et les sciences de la vie devraient s'étendre à un CAGR de 6,89 %, le plus élevé parmi tous les segments. L'accord de logistique principale de DHL Supply Chain avec Sanyo Chemical souligne l'appétit pour des services intégrés de stockage, de conditionnement et à valeur ajoutée parmi les clients pharmaceutiques.

Des coûts de qualification plus élevés dissuadent les petits opérateurs, favorisant la consolidation à mesure que les grands groupes acquièrent des acteurs de niche pour pénétrer des créneaux réglementés. Les flux pétrochimiques restent stables le long de la côte du Golfe, mais les marges s'érodent à mesure que les capacités se resserrent dans les segments spécialisés du secteur du stockage chimique en Amérique du Nord.

Analyse géographique

La côte du Golfe ancre le marché du stockage chimique en Amérique du Nord grâce à une vaste production de produits chimiques de base et à des terminaux d'exportation en eau profonde. Les projets énergétiques annoncés d'une valeur de 60 milliards USD en 2025, dont 55 % en Louisiane et 45 % au Texas, maintiendront la demande de stockage en réservoirs en vrac à un niveau élevé. Les États-Unis commandent une part de marché de 91,09 % en 2025. Des tarifs d'électricité compétitifs permettent aux opérateurs de faire fonctionner des refroidisseurs à forte consommation tout en ajoutant des panneaux solaires en toiture pour atteindre les objectifs du Scope 3. Les sites intérieurs des Grands Lacs utilisent des liaisons fluviales et des trains unitaires pour desservir les fabricants du Midwest qui privilégient la livraison en flux tendu.

Les États du nord du Mexique affichent une construction d'entrepôts en accélération autour des plateformes intermodales de Monterrey et Saltillo, et croissent à un CAGR annuel de 5,54 %. La certitude tarifaire post-CUSMA encourage les fabricants de produits chimiques spécialisés à répartir leur production entre le Nuevo León et le Texas, créant des stocks d'inventaire synchronisés des deux côtés de la frontière. La croissance canadienne reste stable, soutenue par les agrochimiques et les additifs miniers qui transitent par les plateformes de l'Alberta et de l'Ontario. Des règles harmonisées de communication des risques simplifient la documentation pour les opérateurs gérant des stocks transfrontaliers.

Des chocs liés au climat, tels que l'atterrissage de l'ouragan Beryl en 2024, ont incité les prestataires à ajouter des stations de pompage surélevées et une alimentation électrique redondante dans les installations côtières. La diversification des capacités vers l'intérieur des terres atténue le risque d'interruption et satisfait les assureurs qui exigent désormais une planification documentée de la continuité pour les stocks à hauts risques.

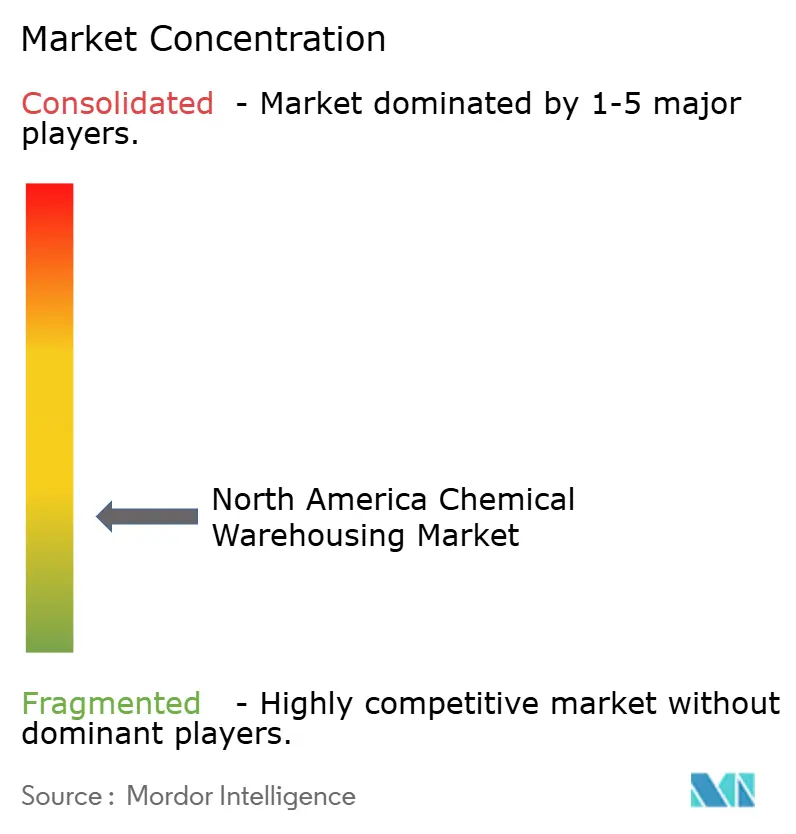

Paysage concurrentiel

La fragmentation prévaut, mais les avantages d'échelle en matière de technologie et de certification stimulent l'activité de fusion. L'acquisition de CLX Logistics par Quantix en 2024 a créé une plateforme gérant 2 milliards USD de dépenses et plus de 40 centres de distribution. Rinchem, Weber Logistics et Porter Logistics se différencient grâce à la sécurité basée sur l'IA, aux bâtiments certifiés LEED et à une expertise approfondie dans la ségrégation multi-dangers.

Les prestataires qui cherchent à capter l'essor des produits chimiques pour batteries rénovent les baies existantes avec des contrôles d'humidité et des revêtements de sol conducteurs. Ces démarches positionnent les opérateurs établis pour remporter des contrats de longue durée qui sous-tendent une utilisation stable sur le marché du stockage chimique en Amérique du Nord. Les accréditations en matière de durabilité sont désormais au cœur des appels d'offres, les opérateurs mettant en avant les audits ISO 14001 et les compensations en énergies renouvelables pour satisfaire les tableaux de bord Scope 3 de leurs clients.

Les petites entreprises régionales font face à des coûts croissants en matière de cybersécurité et de conformité ; beaucoup cherchent des partenariats ou deviennent des cibles d'acquisition. Les cinq premiers acteurs sont estimés contrôler environ 32 % des revenus du segment, indiquant une concentration modérée sur le marché du stockage chimique en Amérique du Nord.

Leaders du secteur du stockage chimique en Amérique du Nord

DHL Group

Rinchem Company, Inc.

Odyssey Logistics & Technology

ALFRED TALKE

Penske Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DHL Supply Chain a signé un accord de logistique principale de cinq ans avec Sanyo Chemical Industries, déployant des tableaux de bord MySupplyChain pour une visibilité quasi en temps réel.

- Avril 2025 : ExxonMobil a acquis près de 100 acres à Baytown, au Texas, étendant son empreinte pétrochimique près des principales voies ferrées pour matières dangereuses.

- Mars 2025 : LyondellBasell a approuvé une expansion de propylène de 400 millions USD au complexe de Channelview, visant un démarrage en 2028.

- Janvier 2025 : Trecora Resources a achevé un projet de rampe de vente de 7,2 millions USD qui a doublé la capacité de chargement ferroviaire à South Hampton.

Périmètre du rapport sur le marché du stockage chimique en Amérique du Nord

| Entreposage général |

| Entrepôt chimique spécialisé |

| Entrepôts de matières dangereuses (HAZMAT) |

| Entrepôts chimiques à température contrôlée |

| Liquides inflammables |

| Corrosifs |

| Substances toxiques |

| Oxydants |

| Autres |

| Fabrication de produits chimiques de base |

| Fabrication de produits chimiques spécialisés |

| Produits pharmaceutiques et sciences de la vie |

| Agrochimiques |

| Peintures, revêtements et adhésifs |

| Additifs alimentaires et pour rations |

| Pétrole et gaz / Pétrochimiques |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Par type d'entrepôt | Entreposage général |

| Entrepôt chimique spécialisé | |

| Entrepôts de matières dangereuses (HAZMAT) | |

| Entrepôts chimiques à température contrôlée | |

| Par type de produit chimique | Liquides inflammables |

| Corrosifs | |

| Substances toxiques | |

| Oxydants | |

| Autres | |

| Par secteur d'utilisation final | Fabrication de produits chimiques de base |

| Fabrication de produits chimiques spécialisés | |

| Produits pharmaceutiques et sciences de la vie | |

| Agrochimiques | |

| Peintures, revêtements et adhésifs | |

| Additifs alimentaires et pour rations | |

| Pétrole et gaz / Pétrochimiques | |

| Autres | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quel niveau de dépenses en stockage chimique l'Amérique du Nord atteindra-t-elle d'ici 2031 ?

Le marché du stockage chimique en Amérique du Nord devrait atteindre 34,09 milliards USD d'ici 2031, avec un CAGR de 4,56 % à partir de 2026.

Quel format de stockage connaît la croissance la plus rapide ?

Les entrepôts chimiques à température contrôlée mènent la croissance avec un CAGR de 5,59 %, car les produits des secteurs des batteries et des sciences de la vie exigent un contrôle climatique précis.

Pourquoi les opérateurs se précipitent-ils pour obtenir des certifications vertes ?

Les expéditeurs incluent désormais la conformité LEED et ISO 14001 dans leurs critères d'appel d'offres pour réduire les émissions du Scope 3, permettant aux sites certifiés de pratiquer des tarifs premium.

Quel rôle joue le Mexique dans l'entreposage régional ?

La délocalisation vers Monterrey et le Bajío fait du Mexique la zone géographique à la croissance la plus rapide avec un CAGR de 5,54 % jusqu'en 2031, en complément des capacités américaines.

Quel segment d'utilisation final offre les marges les plus élevées ?

Les produits pharmaceutiques et les sciences de la vie affichent la croissance la plus rapide avec un CAGR de 6,89 %, nécessitant des environnements validés et sans contamination qui soutiennent une tarification premium.

Comment la technologie redéfinit-elle la sécurité des entrepôts ?

Les analyses basées sur l'IA réduisent les taux d'incidents, abaissent les coûts d'assurance et accélèrent les approbations réglementaires, donnant aux opérateurs technologiquement avancés un avantage concurrentiel.

Dernière mise à jour de la page le: