非致死性兵器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

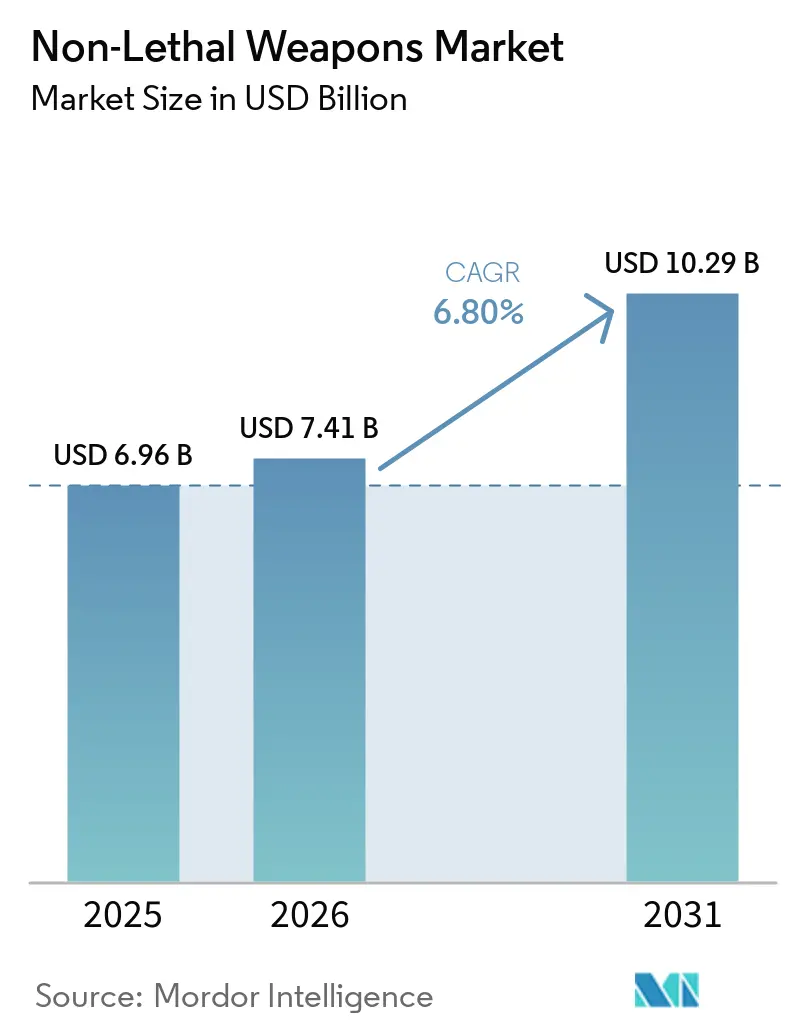

| 市場規模 (2026) | 7.41 十億米ドル |

| 市場規模 (2031) | 10.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非致死性兵器市場分析

非致死性兵器市場規模は、2025年の69億6,000万米ドルから2026年には74億1,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.80%で2031年までに102億9,000万米ドルに達すると予測されています。民事責任に関する懸念と保険料の上昇が、致死性から非致死性の実力行使オプションへの移行を促進しています。各機関は現在、導電エネルギー兵器とボディーカメラおよびクラウドベースの証拠管理システムとの統合を求めており、発射イベントが監督審査のために自動的にアップロードされることで、請求紛争の可能性を低減しています。これらのデジタル証拠システムは入札仕様に影響を与えており、トレーニング要件を最小化し監査プロセスを簡素化する統合ハードウェアおよびソフトウェアソリューションを提供するベンダーが優遇されています。

指向性エネルギー、音響呼びかけ、スマート弾薬技術の進歩により、作戦能力が拡大しています。ビームベースの無力化により精密なスタンドオフ交戦が可能となり、GPS対応発射体と適応型音声警告はスケーラブルな効果をもたらし、付随的負傷のリスクを最小化します。調達機関はメンテナンスおよび認証プロセスを合理化するためにベンダーリストの統合を進めており、多様な製品ポートフォリオやISO準拠の品質基準を持たない企業にとっての参入障壁が高まっています。継続的な警察改革の義務付け、繰り返される市民抗議の波、および防衛・国土安全保障機関によるデュアルユース技術の採用が、比例的実力行使技術への投資を促進しています。[1]Axon Enterprise、「投資家向け情報」、AXON.COM

主要レポートの要点

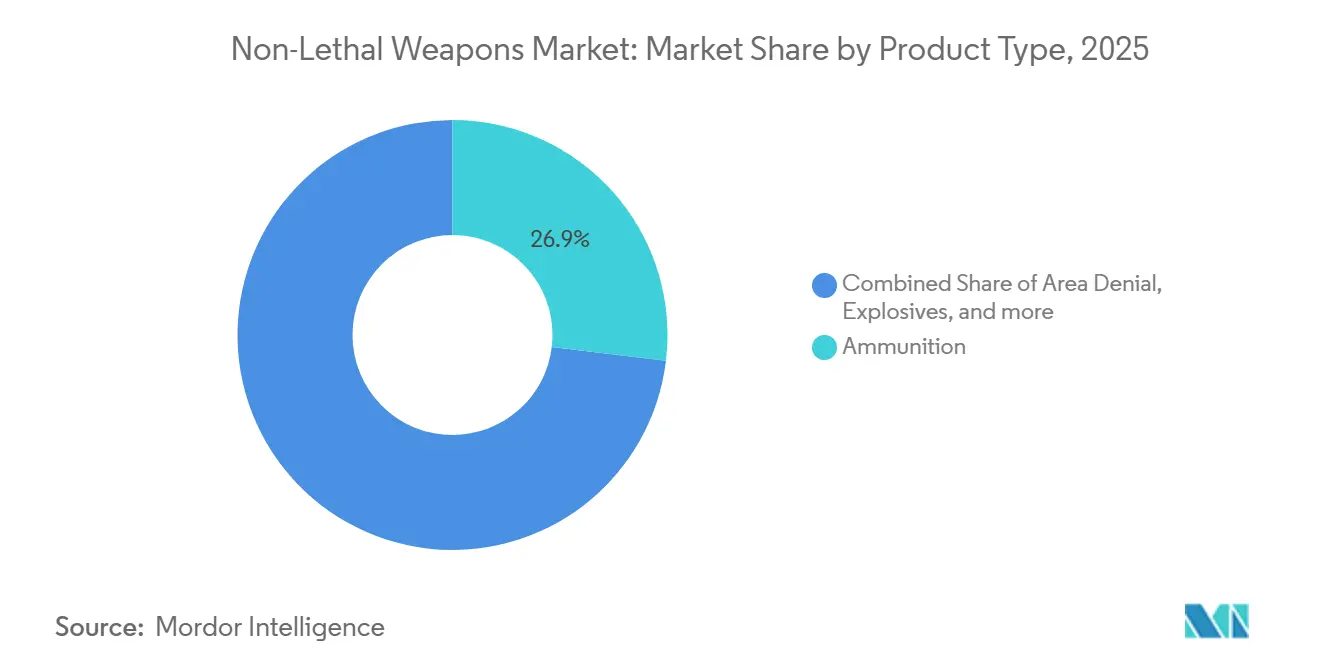

- 製品タイプ別では、弾薬が2025年の非致死性兵器市場において26.91%のシェアでトップとなり、指向性エネルギーシステムは2031年までにCAGR 12.43%で拡大すると予測されています。

- エンドユーザー別では、法執行機関が2025年の非致死性兵器市場規模の64.90%を占め、軍事用途は2031年までにCAGR 7.12%で進展しています。

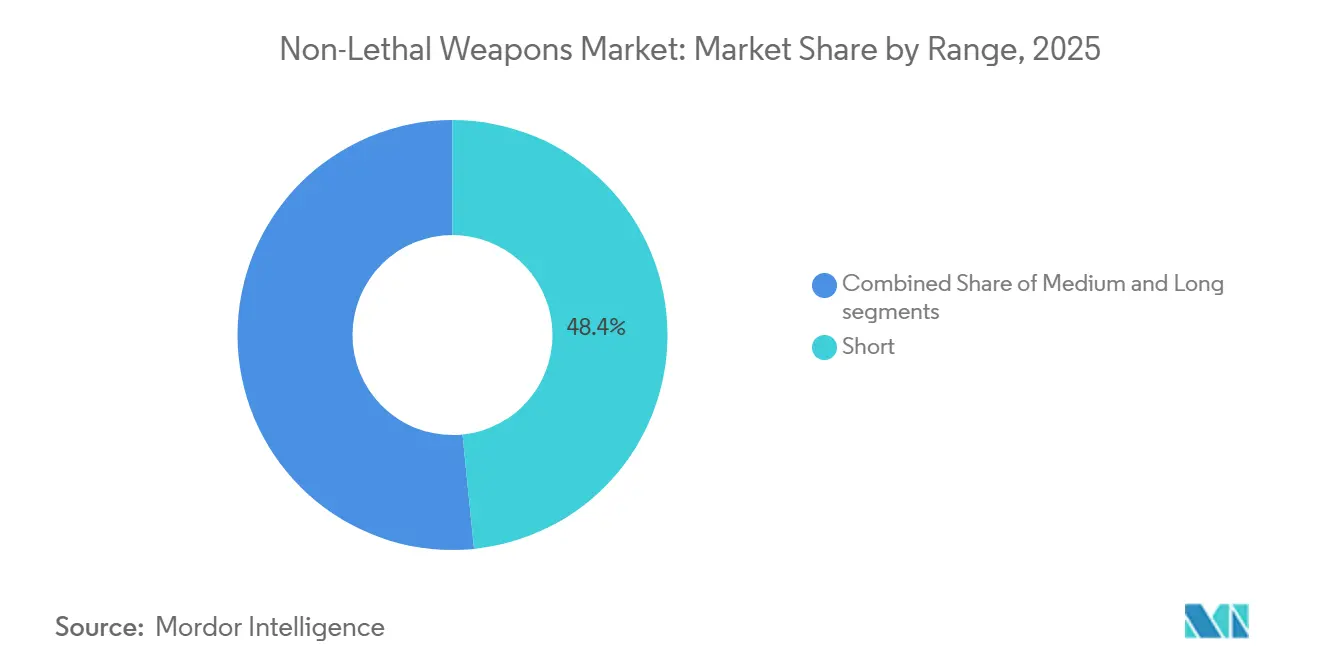

- 射程別では、短距離ソリューションが2025年の収益シェアの48.40%を占め、長距離プラットフォームは2031年までにCAGR 8.31%で成長すると予測されています。

- 用途別では、群衆制御が2025年収益の38.58%のシェアを維持し、国境警備需要は2031年までに最速のCAGR 7.46%を記録しています。

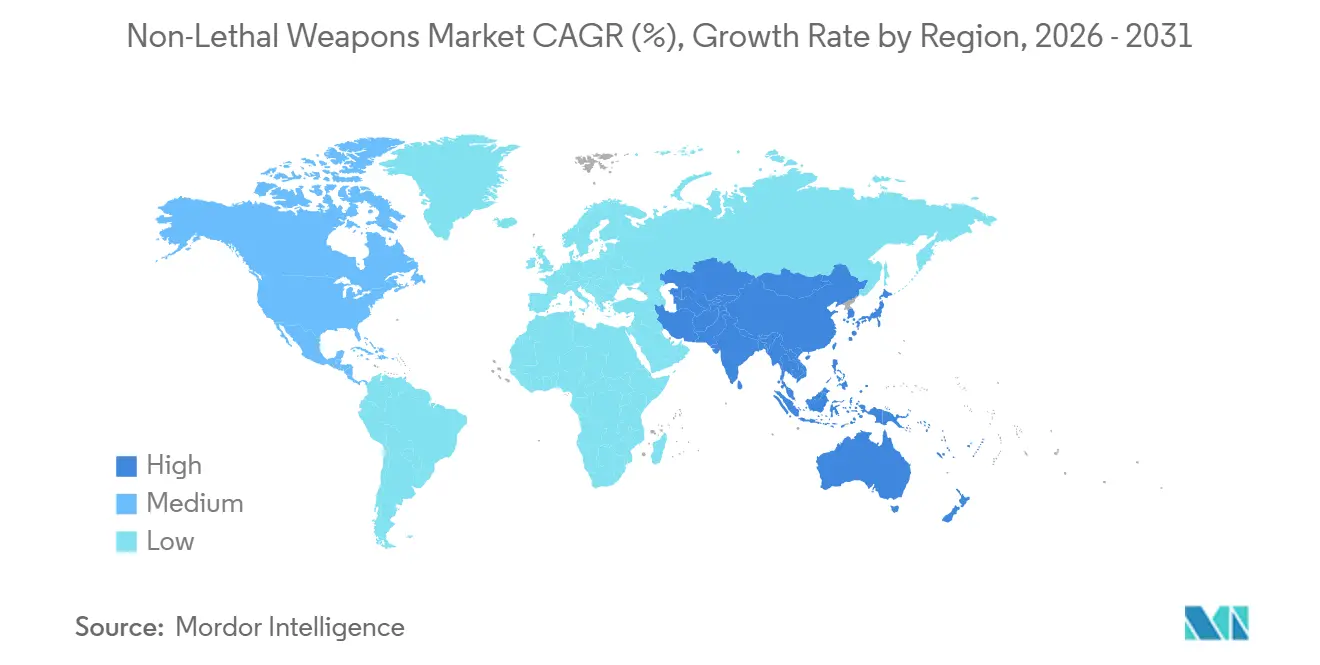

- 地域別では、北米が2025年の収益シェアの36.95%を占め、アジア太平洋は2031年までにCAGR 7.17%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル非致死性兵器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 法執行機関の近代化とデエスカレーション義務付け | +1.20% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 市民不安の増大と群衆管理需要の高まり | +1.50% | グローバル、北米・欧州・南米・中東に集中 | 短期(2年以内) |

| 防衛・国土安全保障・国境業務におけるデュアルユース採用 | +1.30% | グローバル、北米・アジア太平洋・中東が主導 | 中期(2〜4年) |

| 技術進歩:指向性エネルギー、音響呼びかけ、スマート弾薬 | +1.80% | 北米および欧州、アジア太平洋での早期採用 | 長期(4年以上) |

| 非致死性実力行使オプションを優遇する訴訟・保険圧力 | +0.90% | 北米および欧州 | 短期(2年以内) |

| 証拠エコシステムの統合(ボディーカメラ、自動報告)が導電エネルギー兵器調達を加速 | +1.10% | 北米、欧州およびアジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

法執行機関の近代化とデエスカレーション義務付け

米国および欧州連合(EU)における警察改革法令は、連邦または連合の資金提供を比例的実力行使能力の実証と結びつけています。これにより、各機関は導電エネルギー兵器、衝撃弾、化学刺激剤を含む装備品の拡充を促されています。訓練プログラムは現在、初期対応として口頭での関与を優先し、その後に段階的な非致死性措置を取ることを重視しており、銃器訓練から新しいツールの認定へと予算が再配分されています。大規模な部署では、すべての引き金操作を記録し監督審査のために映像をアップロードする統合プラットフォームの採用が進んでいますが、この機能は小規模な地方機関にとっては財政的に困難なままです。継続的な義務付けサイクルは2028年まで新たな調達機会を促進すると予想され、その後は更新プログラムが優先されると見込まれています。この政策主導の需要は、非致死性兵器市場の主要な成長ドライバーとして機能しています。

市民不安の増大と群衆管理需要の高まり

2024年から2025年にかけてグローバルなデモが急増し、フランスでの年金抗議からチリでの経済行進まで多岐にわたり、警察は群衆制御装備の再評価を迫られました。都市の密度が戦術的機動性を制限するため、指揮官は直接的な物理的接触なしに群衆を解散させるために長距離音響装置とペッパースプレードローンを優先するようになっています。調達機関は、以前の不安が供給不足を招いたことを受け、ゴム弾、催涙ガス缶、放水車の備蓄を増やしました。しかし、公衆衛生の擁護者たちは呼吸器および聴覚への潜在的な害について懸念を示しており、一部の市議会は展開時間に制限を課しています。このような精査にもかかわらず、繰り返される抗議活動は非致死性兵器市場における需要を引き続き促進しており、迅速納入契約に焦点が当てられています。

防衛・国土安全保障・国境業務におけるデュアルユース採用

国境急増、平和維持ローテーション、および都市戦争ドクトリンは、外交的影響を最小化するために比例的実力行使を必要としています。2025年、米国国防総省(DoD)は周辺防衛用の追加アクティブ拒否システムユニットへの資金を配分し、税関・国境警備局は移民処理ゾーンでの使用のためにビーンバッグ弾とペッパースプレー発射体を新たに調達しました。[2]米国税関・国境警備局、「調達契約」、CBP.GOV NATOパートナーは、船舶乗り込み作戦および暴動鎮圧のための音響呼びかけ装置をテストしています。防衛調達プロセスは長期にわたりますが、技術要件が満たされると実質的な複数年契約が締結され、承認されたベンダーに安定した収益源をもたらします。軍事と警察の用途の重複は、非致死性兵器市場を従来の法執行予算を超えて拡大させています。

技術進歩:指向性エネルギー、音響呼びかけ、スマート弾薬

ミリ波ビーム、高強度音響バースト、GPS誘導刺激剤弾は、従来の鈍的衝撃発射体を超えた進歩を示しています。アクティブ拒否プロトタイプのフィールドトライアルは2024年に完了し、法執行機関向けバージョンは現在、周辺警備用途での評価が進められています。Genasysの長距離音響装置は現在、多言語音声警告と可変周波数抑止トーンを搭載しており、国境車両での運用範囲は1 kmを超えています。電子信管と自己診断機能を備えたフラッシュバン手榴弾は、不発弾や偶発的負傷を最小化します。これらの技術は多大な資本投資を必要としますが、サプライヤーがプレミアムマージンを維持し、非致死性兵器市場における地位を強化することを可能にします。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 特定の非致死性兵器クラスに対する人権・責任・規制上の制約 | -0.80% | グローバル、欧州・北米・一部アジア太平洋市場に集中 | 中期(2〜4年) |

| 機関間の有効性のばらつきとトレーニングのギャップ | -0.60% | グローバル、小規模自治体および発展途上市場で深刻 | 短期(2年以内) |

| 刺激剤および担体に対する環境・化学規制 | -0.50% | 欧州、北米、一部アジア太平洋市場 | 長期(4年以上) |

| 健康への影響に関する音響・エネルギー装置への市民の反発 | -0.40% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特定の非致死性兵器クラスに対する人権・責任・規制上の制約

アムネスティ・インターナショナルは、2024年のデモ中にゴム弾による目および胸部の負傷を報告し、動態衝撃弾薬の全面禁止を求める声が上がっています。拷問防止欧州委員会は、加盟国内での新たな非致死性兵器モデルの導入前提条件として、負傷閾値テストを提案しています。2025年、米国の自治体はテーザー銃と発射体の誤用に起因する数百万ドル規模の和解に直面し、保険会社は保険料を引き上げるか補償を全面的に除外するようになりました。その結果、ベンダーは承認試験機関と開示規制の複雑な状況を乗り越えなければならず、コストが増加し製品発売のタイムラインが遅延しています。この強化された規制監視は、非致死性兵器市場の特定セグメントの短期的な成長可能性を制約しています。

機関間の有効性のばらつきとトレーニングのギャップ

導電エネルギー兵器は厚い冬服に対して効果が低く、スポンジ弾は20メートルを超えると弾道が逸れ、周囲の人々へのリスクが高まります。警察幹部研究フォーラムによると、2025年に非致死性兵器の年次再認定を完了した米国の市警察は40%にとどまり、銃器再認定の85%のコンプライアンスと比較して低い水準にあります。予算上の制約により、部署は十分なトレーニングなしに装備をローテーションすることが多く、警察官の信頼を低下させ銃器への依存を高めています。これらの不一致は市民の懐疑心と法的課題を招き、新規調達をさらに妨げています。シナリオベースのシミュレーターと定期的なトレーニングプログラムを通じてこれらの問題に対処することは、非致死性兵器市場が安全目標を達成するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:指向性エネルギーがイノベーションの急増を牽引

弾薬は2025年の非致死性兵器市場シェアの26.91%を占めました。しかし、指向性エネルギープラットフォームは2031年までにCAGR 12.43%で成長すると予測されており、すべての製品カテゴリーの中で最速の成長を示しています。従来のゴム弾およびプラスチック弾は、広く普及している40 mmおよび12ゲージランチャーとの互換性から、日常的な暴動鎮圧作戦において引き続き主流を占めています。それにもかかわらず、法執行機関はビームシステムを戦略的なアップグレードとして捉えるようになっており、これらのシステムは発射体の補給を不要にし、周囲の人々への偶発的な危害のリスクを低減します。電気ショック兵器は引き続き主要セグメントであり、リアルタイム発射ログとクラウドベースの映像ストレージを統合したAxonのTASER製品ラインが、監督委員会の包括的な証拠記録への要求を満たしています。

指向性エネルギーシステムの採用は、防衛省が基地周辺警備や海上阻止などの用途向けに車両搭載型アクティブ拒否ユニットを承認するにつれて加速しています。スマート弾薬も勢いを増しており、GPS対応催涙ガス缶や自己診断フラッシュバンなどの革新が、以前の設計の精度と信頼性の問題に対処しています。さらに、Byrnaなどの新規市場参入者は、銃器ライセンスを必要としないCO₂駆動ハンドヘルドランチャーを一般消費者や小規模機関向けに販売しており、急速に拡大する自衛マイクロセグメントを創出しています。その結果、製品ポートフォリオは低コストの動態ソリューションとプレミアムな電子またはビームベースのオプションという2つの異なるカテゴリーに分岐しており、それぞれが非致死性兵器市場全体の特定のユーザーニーズに対応しています。

エンドユーザー別:軍事採用の加速

法執行機関は2025年の予測収益の64.90%を占めました。しかし、軍事セグメントは都市作戦ドクトリンの下でのスケーラブルな実力行使の必要性の高まりに牽引され、2031年までにCAGR 7.12%を達成すると予想されています。歩兵および憲兵部隊に割り当てられた非致死性兵器市場は、比例的交戦を必要とする平和維持任務や移民国境急増時に拡大します。米国およびNATO軍は、アクティブ拒否システムと音響呼びかけ装置を哨戒車両に統合しています。同時に、特殊作戦チームは人質救出作戦のための低フラッシュ陽動手榴弾の使用を標準化しています。

防衛セクターにおける調達上の課題は重大であり、堅牢化、サイバーセキュリティ強化、および複数サービス間の相互運用性が求められます。しかし、プラットフォームがテストに合格すると、調達契約は通常5〜7年の予算サイクルにわたり、安定したベンダー収益を確保します。国土安全保障部門は、国境警備作戦に軍用グレードのビーンバッグ弾とペッパーボール弾を採用することで、民間と軍事の用途の境界線をますます曖昧にしており、デュアルユースの概念を支持しています。さらに、民間警備および矯正施設セクターは、密閉環境での訴訟リスクを軽減するコンパクトな電気ショックおよび刺激剤装置に対するニッチな需要をもたらし、顧客基盤を多様化しています。

射程別:スタンドオフ能力が長距離成長を牽引

30 m未満の短距離ソリューションが2025年の売上高の48.40%を提供しましたが、100 m超の長距離システムは、機関が物理的接触前に脅威を無力化しようとするにつれて、2031年までにCAGR 8.31%を達成する軌道にあります。[3]Genasys Inc.、「LRAD国境システム」、GENASYS.COM 40 mm中距離ランチャーは群衆解散の必要性に対応していますが、指揮官はより安全な初期対応オプションとして車両搭載型音響装置とミリ波ビームをますます検討しています。

環境抵抗、見通し線の制限、および公衆衛生上の懸念などの要因が、特に音の反射が圧力レベルを増幅させる可能性のある密集した都市部での高出力音響およびエネルギービームの採用を制限しています。これらの課題にもかかわらず、国境部隊は1 km以上届く警告トーンや致死的手段に頼らずに不法侵入者を抑止できる熱線ビームなどの技術を高く評価しています。さらに、ポータブルなドローン搭載ペッパースプレーポッドは、屋上や狭い路地への非致死性抑止能力を拡張し、作戦範囲を強化しています。これらの進歩は、射程を非致死性兵器市場における重要な要素として強調しており、今後の入札における調達決定に影響を与えています。

用途別:国境警備が戦略的優先事項を獲得

群衆制御用途は2025年の非致死性兵器市場規模の38.58%を占めました。しかし、国境警備プログラムは2031年までにCAGR 7.46%で成長すると予測されており、追跡された用途の中で最速となっています。米国、EU、中東などの地域の主権機関は、外交的緊張を招く致死的事件を防ぐために、交通量の多い国境検問所にビーンバッグ弾薬、ペッパーボールドローン、音響呼びかけタワーを展開しています。

空港、石油ターミナル、データセンターの周辺警備に対する需要も増加しており、資産所有者が警備犬や警告射撃などの従来の手段からスマートフラッシュバンや光ベースのまぶしさ装置などの高度なソリューションへと移行しています。これらの技術は侵入者を抑止しながらインフラを保護します。さらに、個人護身用は小規模ながら成長するリテールセグメントを形成しており、銃器許可が制限されている地域の都市消費者がコンパクトなスプレーやランチャーキットを購入しています。ベンダーは現在、刺激剤粉末や電気ショックカートリッジなどのペイロードを交換できるモジュラープラットフォームを開発しています。この柔軟性により、単一のシャーシをある日は警察暴動鎮圧部隊が、別の日は国境警備隊が使用することができ、非致死性兵器市場内の製品のライフタイムバリューを高めています。

地域分析

北米は2025年の予測収益の36.95%を占め、米国連邦・州・市機関からの一貫した調達に牽引されています。これらの機関は導電エネルギー兵器をクラウド証拠スイートとバンドルし、国土安全保障省(DHS)を通じて定期的な弾薬注文を行っています。カナダは引き続き米国の実力行使プロトコルに従い、全国的なテーザー銃展開を推進しており、メキシコ連邦警察はカルテル阻止作戦のためにスポンジ手榴弾とOCスプレーを調達しています。この地域は世界で最も高い警察官一人当たりの装備予算を誇っています。しかし、多くの大規模部署が初期購入から定期的なアップグレードへと移行するにつれて成長が鈍化しており、近期のCAGRはグローバル平均を下回っています。

アジア太平洋地域は2031年までにCAGR 7.17%で成長すると予想されており、全地域の中で最速となっています。この成長は、暴動鎮圧警察装備と国境障壁技術に焦点を当てた中国、インド、日本、韓国の近代化イニシアチブによって促進されています。2025年、中国公安部は放水車と電気ショックバトンを大量発注し、香港と新疆に展開しました。インドの中央予備警察隊は、抗議が頻発する地域での使用のために催涙ガスとペッパーボールの在庫を更新しました。一方、日本と韓国は空港周辺と海軍基地に長距離音響装置を設置しました。国内調達規制と価格感度が引き続き西側ベンダーの市場浸透を制限しています。しかし、アジア太平洋における非致死性兵器の対象市場は、都市人口密度の増加と国境を越えた緊張の高まりにより拡大しています。

欧州、南米、中東・アフリカが残りの市場シェアを占めています。欧州では、EUの厳格な比例的実力行使ドクトリンが衝撃エネルギーを記録するスマート弾薬への需要を維持していますが、新たなREACH化学規制がCSおよびOC剤の販売を遅らせています。南米では、ブラジルが2026年FIFAワールドカップに向けてスタジアムを確保するために軍警察にゴム弾とフラッシュバンを装備させ、量において主導しています。中東では、湾岸協力会議諸国が周辺警備予算を増加させ、致死的手段に頼らずに石油ターミナルを保護するためにミリ波アクティブ拒否トラックと音響呼びかけタワーを購入しています。アフリカは新興市場であり、国連平和維持任務がナイジェリアとサヘルにテーザー銃と催涙ガスドローンを導入し、非致死性兵器市場に長期的な成長機会を創出しています。

競合状況

非致死性兵器市場のサプライヤー状況は中程度に集中しており、少数の複数製品を持つ既存企業が市場を支配していますが、単一カテゴリーの専門化に焦点を当てたニッチなイノベーターが引き続き市場に参入しています。Axon Enterpriseは電気ショックセグメントをリードし、Evidence.comクラウドプラットフォームを活用して複数年のソフトウェアサブスクリプションを確保しており、現在ではハードウェア収益よりも速く成長しています。Safarilandは化学スプレーと衝撃弾において強固な地位を持ち、広範な米国流通ネットワークに支えられています。一方、RheinmetallとFN HERSTALは砲兵の専門知識を活かして、欧州の憲兵部隊向けに耐久性の高い40 mm非致死性ランチャーを製造しています。

音響通信のパイオニアであるGenasysは、長距離呼びかけニッチを支配しています。2025年、国境警備契約には、移民への指示を自動化するAI駆動言語ライブラリを搭載した固定タワーユニットが含まれていました。Byrna Technologiesは、銃器ライセンスが制限的な地域で一般消費者や小規模警察にCO₂ボールランチャーを直接販売することで規制上のギャップを活用し、急速に拡大する自衛マイクロセグメントを創出しています。ミリ波群衆解散技術やドローン搭載刺激剤ポッドに焦点を当てたスタートアップはベンチャーキャピタルを引き付けていますが、電源と市民の受容に関する課題が大量採用を妨げています。

合併・買収(M&A)活動は、既存プレーヤーがテーザー銃、カメラ、弾薬、ソフトウェアサービスをバンドルした「シングルベンダー」契約を確保するためにポートフォリオ拡大を目指すにつれて勢いを増しています。2025年、Axonはボディーカメラ向けAI分析企業を買収し、Safarilandは製品提供を強化するためにフラッシュバン専門企業を購入しました。防衛大手はセキュリティクリアランスチェーンを維持するために、完全買収よりも合弁事業を模索しています。非致死性兵器市場は、コンプライアンス試験機関、SaaSプラットフォーム、グローバルトレーニング能力を持つエコシステム志向のプレーヤーをますます優遇しています。このトレンドは、純粋な発射体メーカーに対して競争力を維持するためにパートナーシップネットワークへの転換を迫っています。

非致死性兵器産業リーダー

Axon Enterprise, Inc.

Safariland, LLC

Rheinmetall AG

Combined Systems, Inc.

Genasys Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:フィリピン国家警察 - バンサモロ自治地域警察地域本部(PRO BARMM)は、2026年度向けに多数の非致死性兵器の供給・納入に関する入札を募集しました。評価プロセスは「最低計算応答入札」基準に従い、装備がコスト効率を維持しながら群衆制御および戦術作戦に関するフィリピン国家警察の運用基準に準拠することを確保します。

- 2025年10月:中国は、物理的損傷を与えることなく敵の電力網を妨害するために設計された新兵器「ブラックアウト爆弾」を発表しました。この動きは、非動態戦争能力のスイートを拡大するという中国のコミットメントを浮き彫りにしています。

- 2025年4月:ミリポール・インディア2025において、TRETA Tactical Solutionsは最新の非致死性防衛革新製品であるTheoram Mark-1を発表しました。このコンパクトなピストルは、法執行機関と民間自衛の両方のニーズを満たします。Theoram Mark-1は独自の化学刺激剤発射体を発射し、永続的な危害のリスクを大幅に低減しながら効果的な抑止力を確保します。TRETAの迅速展開と非致死性無力化への注力は、特に暴動鎮圧、周辺警備、個人保護において従来の銃器に対するより安全な代替手段への高まる需要に応えています。

グローバル非致死性兵器市場レポートの範囲

非致死性兵器産業は、法執行機関、軍、および民間自衛用途に展開される非致死性実力行使技術の販売を包含しています。市場レポートは、法執行機関における調達トレンドの概要、非致死性能力への防衛支出、群衆管理需要を促進する市民不安事件、製品展開に影響する規制動向、および指向性エネルギー、電気ショック、スマート弾薬システムにおける技術進歩を提供しています。

非致死性兵器市場レポートは、製品タイプ、エンドユーザー、射程、用途、および地域によってセグメント化されています。製品タイプ別では、市場はエリア拒否、弾薬、爆発物、ガスおよびスプレー、指向性エネルギー兵器、電気ショック兵器にセグメント化されています。エリア拒否はさらに対車両および対人システムにセグメント化されています。弾薬はさらにゴム弾、ワックス弾、プラスチック弾、ビーンバッグ弾、スポンジ手榴弾にセグメント化されています。爆発物はさらにフラッシュバン手榴弾とスティング手榴弾にセグメント化されています。ガスおよびスプレーはさらに放水車、臭気ベース兵器、催涙ガス、ペッパースプレーにセグメント化されています。エンドユーザー別では、市場は法執行機関と軍にセグメント化されています。射程別では、市場は短距離(30 m未満)、中距離(30〜100 m)、長距離(100 m超)にセグメント化されています。用途別では、市場は群衆制御、国境警備、個人護身用、周辺警備にセグメント化されています。レポートはまた、異なる地域の主要国における非致死性兵器市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| エリア拒否 | 対車両 |

| 対人 | |

| 弾薬 | ゴム弾 |

| ワックス弾 | |

| プラスチック弾 | |

| ビーンバッグ弾 | |

| スポンジ手榴弾 | |

| 爆発物 | フラッシュバン手榴弾 |

| スティング手榴弾 | |

| ガスおよびスプレー | 放水車 |

| 臭気ベース兵器 | |

| 催涙ガス | |

| ペッパースプレー | |

| 指向性エネルギー兵器 | |

| 電気ショック兵器 |

| 法執行機関 |

| 軍 |

| 短距離(30 m未満) |

| 中距離(30〜100 m) |

| 長距離(100 m超) |

| 群衆制御 |

| 国境警備 |

| 個人護身用 |

| 周辺警備 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 製品タイプ別 | エリア拒否 | 対車両 | |

| 対人 | |||

| 弾薬 | ゴム弾 | ||

| ワックス弾 | |||

| プラスチック弾 | |||

| ビーンバッグ弾 | |||

| スポンジ手榴弾 | |||

| 爆発物 | フラッシュバン手榴弾 | ||

| スティング手榴弾 | |||

| ガスおよびスプレー | 放水車 | ||

| 臭気ベース兵器 | |||

| 催涙ガス | |||

| ペッパースプレー | |||

| 指向性エネルギー兵器 | |||

| 電気ショック兵器 | |||

| エンドユーザー別 | 法執行機関 | ||

| 軍 | |||

| 射程別 | 短距離(30 m未満) | ||

| 中距離(30〜100 m) | |||

| 長距離(100 m超) | |||

| 用途別 | 群衆制御 | ||

| 国境警備 | |||

| 個人護身用 | |||

| 周辺警備 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答された主要な質問

グローバルな非致死性兵器の収益は2031年までにどのくらいの速さで成長していますか?

売上高は2026年の74億1,000万米ドルから2031年までに102億9,000万米ドルへと上昇する軌道にあり、警察改革義務付け、群衆制御需要、デュアルユース防衛採用に牽引されたCAGR 6.80%となっています。

最も急速に拡大している製品カテゴリーはどれですか?

ミリ波アクティブ拒否システムなどの指向性エネルギープラットフォームは、機関が精密で補給不要のスタンドオフオプションを求めるにつれて、最高のCAGR 12.43%を記録すると予測されています。

地理的に調達の勢いが最も強い地域はどこですか?

アジア太平洋が予測CAGR 7.17%でトップとなり、中国、インド、日本、韓国が暴動鎮圧および国境警備の在庫を近代化しています。

歴史的な規範を超えて加速しているエンドユーザーセグメントはどれですか?

軍および国土安全保障機関は、都市作戦ドクトリンが致死性兵器と並んでスケーラブルな実力行使モジュールを組み込むにつれて、CAGR 7.12%で進展しています。

従来の群衆制御需要を上回ると予測されている用途はどれですか?

国境警備プログラムは年率7.46%で成長すると予測されており、グローバルな移民圧力と陸上および海上国境での比例的抑止の必要性を反映しています。

現在のサプライヤー力の集中度はどの程度ですか?

上位5社がグローバル収益の約55%を支配しており、ニッチなイノベーターに余地を残す中程度の集中度を示しています。

最終更新日: