Marktgröße und Marktanteil für nicht-tödliche Waffen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 7.41 Milliarden US-Dollar |

| Marktgröße (2031) | 10.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für nicht-tödliche Waffen von Mordor Intelligence

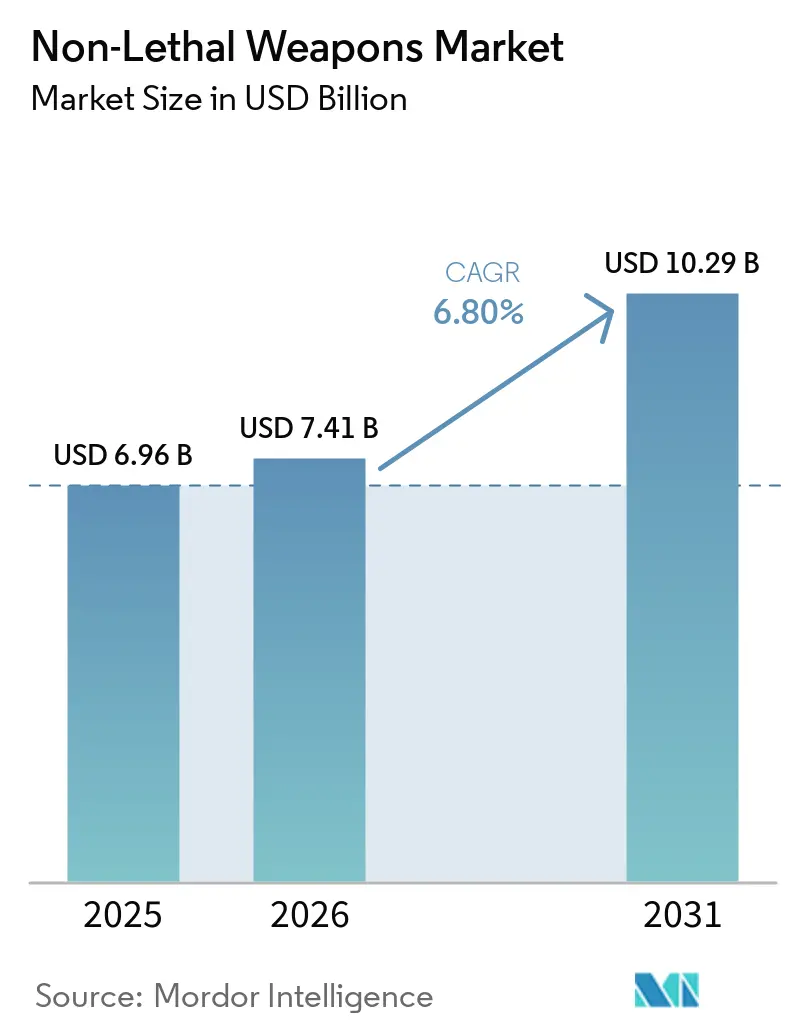

Die Marktgröße für nicht-tödliche Waffen wird voraussichtlich von USD 6,96 Milliarden im Jahr 2025 auf USD 7,41 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,80 % über den Zeitraum 2026–2031 USD 10,29 Milliarden erreichen. Bedenken hinsichtlich zivilrechtlicher Haftung und steigende Versicherungsprämien treiben den Wandel von tödlichen zu weniger tödlichen Gewaltoptionen voran. Behörden verlangen nun die Integration von Elektroschockwaffen mit am Körper getragenen Kameras und cloudbasierten Beweismanagementsystemen, die sicherstellen, dass Abfeuerungsereignisse automatisch für die Überprüfung durch Vorgesetzte hochgeladen werden, wodurch die Wahrscheinlichkeit von Streitigkeiten über Schadensersatzansprüche verringert wird. Diese digitalen Beweissysteme beeinflussen Ausschreibungsspezifikationen und bevorzugen Anbieter, die integrierte Hardware- und Softwarelösungen anbieten, die den Schulungsaufwand minimieren und Prüfprozesse vereinfachen.

Fortschritte in den Bereichen gerichtete Energie, akustische Ansprache und intelligente Munitionstechnologien erweitern die operativen Fähigkeiten. Strahlbasierte Ausschaltung ermöglicht präzises Engagement auf Distanz, während GPS-gestützte Projektile und adaptive Audiowarnungen skalierbare Wirkungen liefern, die das Risiko von Kollateralverletzungen minimieren. Beschaffungsbehörden konsolidieren zunehmend Anbieterlisten, um Wartungs- und Zertifizierungsprozesse zu rationalisieren, was höhere Markteintrittsbarrieren für Unternehmen ohne vielfältige Produktportfolios oder ISO-konforme Qualitätsstandards schafft. Laufende Mandate zur Polizeireform, wiederkehrende Wellen ziviler Proteste und die Übernahme von Dual-Use-Technologien durch Verteidigungs- und Heimatschutzbehörden treiben Investitionen in Technologien für verhältnismäßige Gewaltanwendung voran.[1]Axon Enterprise, „Investor Relations,” AXON.COM

Wichtigste Erkenntnisse des Berichts

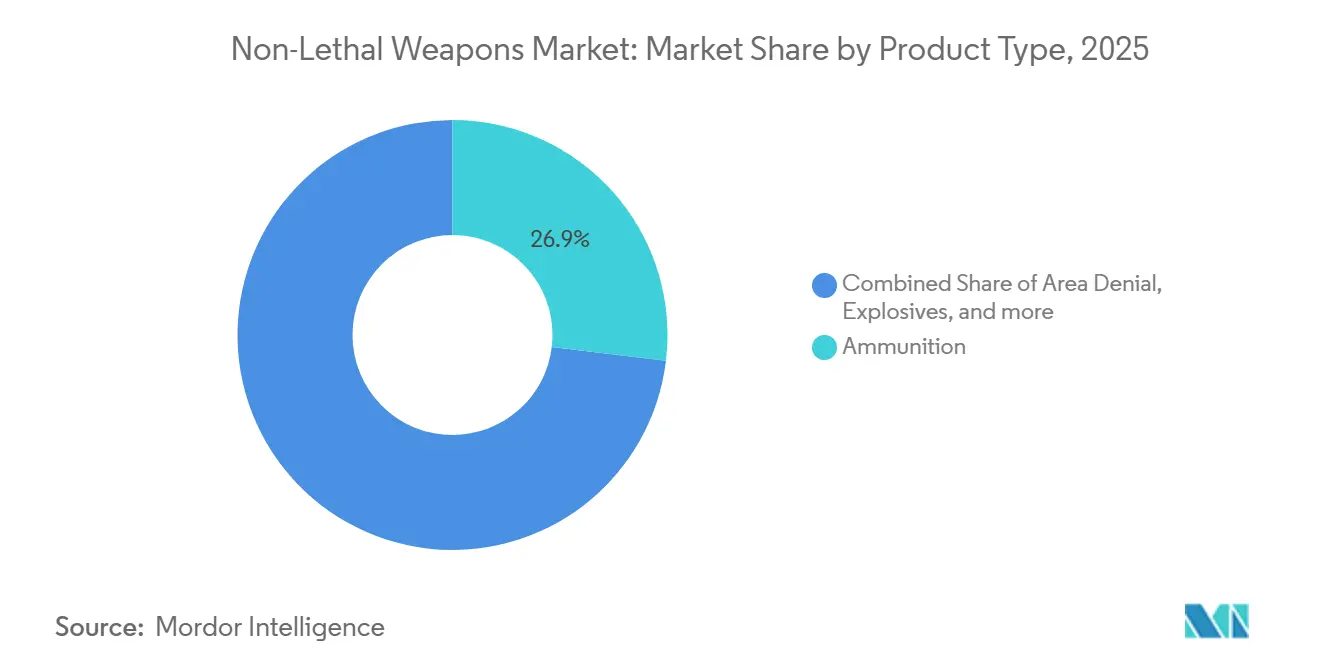

- Nach Produkttyp führte Munition den Markt für nicht-tödliche Waffen mit einem Anteil von 26,91 % im Jahr 2025 an, während gerichtete Energiesysteme bis 2031 voraussichtlich mit einem CAGR von 12,43 % wachsen werden.

- Nach Endnutzer entfiel auf die Strafverfolgung im Jahr 2025 ein Anteil von 64,90 % an der Marktgröße für nicht-tödliche Waffen, während militärische Anwendungen mit einem CAGR von 7,12 % bis 2031 voranschreiten.

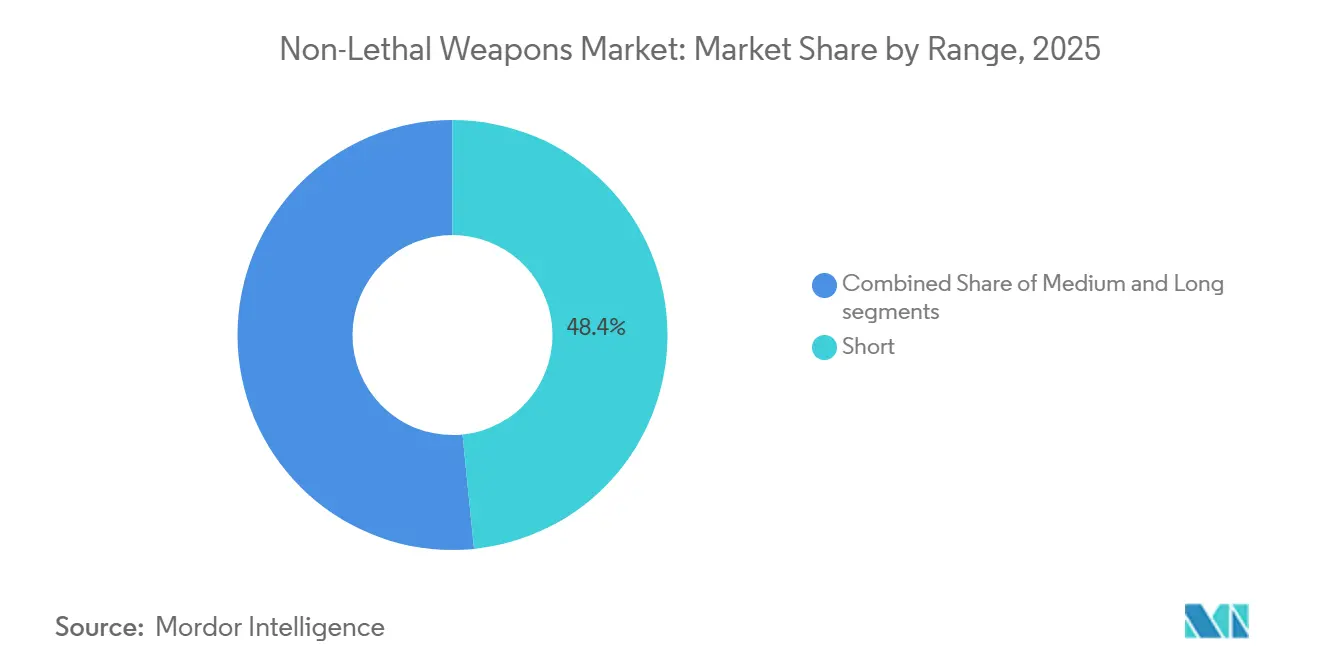

- Nach Reichweite entfielen auf Kurzstreckenlösungen im Jahr 2025 48,40 % des Umsatzanteils; Langstreckenplattformen werden voraussichtlich mit einem CAGR von 8,31 % bis 2031 wachsen.

- Nach Anwendung behielt Crowd-Control im Jahr 2025 einen Anteil von 38,58 % am Umsatz, während Anforderungen an die Grenzsicherheit den schnellsten CAGR von 7,46 % bis 2031 verzeichnen.

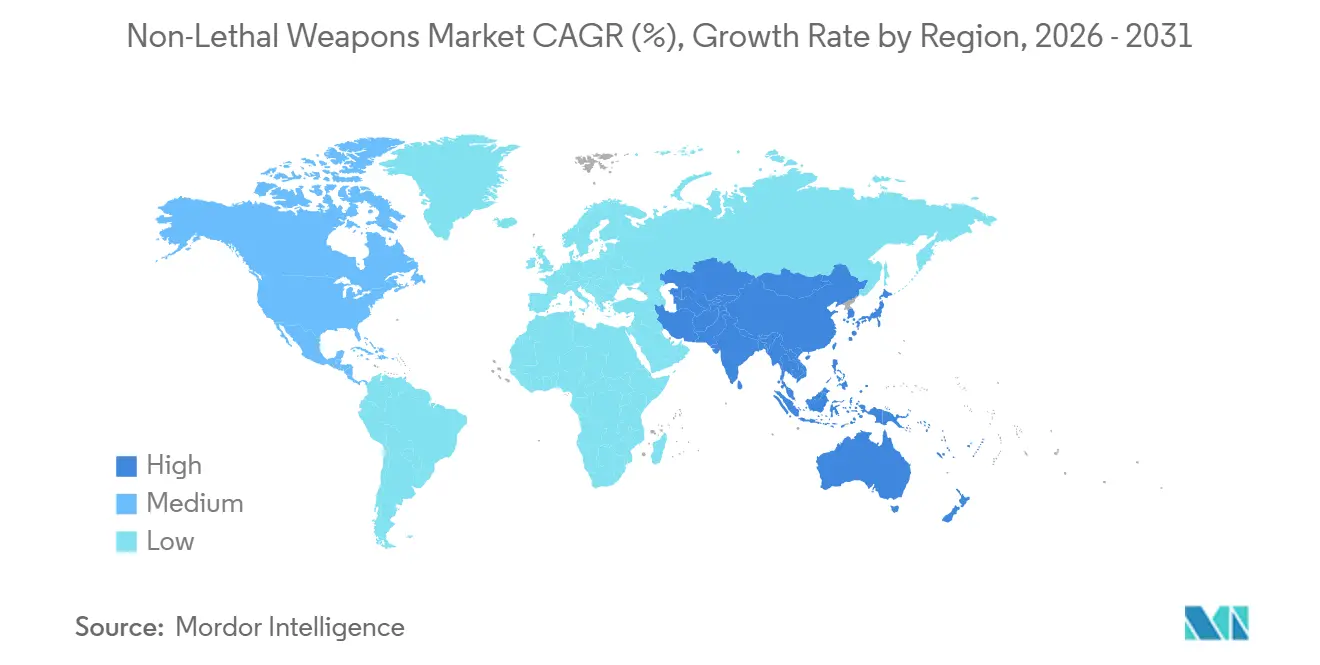

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 36,95 %; der Asien-Pazifik-Raum wird voraussichtlich mit einem CAGR von 7,17 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für nicht-tödliche Waffen

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierung der Strafverfolgung und Mandate zur Deeskalation | +1.20% | Nordamerika und Europa, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende zivile Unruhen und Nachfrage nach Crowd-Management | +1.50% | Global, konzentriert in Nordamerika, Europa, Südamerika, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Dual-Use-Übernahme in Verteidigung, Heimatschutz und Grenzoperationen | +1.30% | Global, angeführt von Nordamerika, Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte: gerichtete Energie, akustische Ansprache, intelligente Munition | +1.80% | Nordamerika und Europa, frühe Übernahme im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Rechtsstreit- und Versicherungsdruck zugunsten weniger tödlicher Gewaltoptionen | +0.90% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integration des Beweisökosystems (Bodycams, automatische Berichterstattung) beschleunigt die Beschaffung von Elektroschockwaffen | +1.10% | Nordamerika, Ausweitung auf Europa und den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierung der Strafverfolgung und Mandate zur Deeskalation

Polizeireformgesetze in den USA und der Europäischen Union (EU) verknüpfen nun Bundes- oder Blockmittel mit dem Nachweis von Fähigkeiten zur verhältnismäßigen Gewaltanwendung. Dies hat Behörden dazu veranlasst, ihre Bestände um Elektroschockwaffen, Aufprallmunition und chemische Reizstoffe zu erweitern. Schulungsprogramme priorisieren nun verbales Engagement als erste Reaktion, gefolgt von abgestuften weniger tödlichen Maßnahmen, was zu einer Umverteilung der Budgets von der Schusswaffenausbildung hin zur Zertifizierung für diese neuen Werkzeuge führt. Größere Abteilungen übernehmen zunehmend integrierte Plattformen, die jeden Abzugszug aufzeichnen und Filmmaterial zur Überprüfung durch Vorgesetzte hochladen – eine Funktion, die für kleinere ländliche Behörden finanziell herausfordernd bleibt. Es wird erwartet, dass der laufende Mandatszyklus bis 2028 neue Beschaffungsmöglichkeiten schafft, wonach Ersatzprogramme voraussichtlich Vorrang haben werden. Diese politisch getriebene Nachfrage dient als wichtiger Wachstumstreiber für den Markt für nicht-tödliche Waffen.

Zunehmende zivile Unruhen und Nachfrage nach Crowd-Management

Globale Demonstrationen stiegen in den Jahren 2024–2025 stark an, von Rentenprotesten in Frankreich bis hin zu Wirtschaftsmärschen in Chile, was Polizeikräfte dazu veranlasste, ihre Crowd-Control-Ausrüstung neu zu bewerten. Die städtische Dichte schränkt die taktische Beweglichkeit ein, was Kommandeure dazu veranlasst, Langstrecken-Akustikgeräte und Pfefferspray-Drohnen zu priorisieren, um Menschenmengen ohne direkten körperlichen Kontakt zu zerstreuen. Beschaffungsbehörden erhöhten die Vorräte an Gummigeschossen, Tränengas-Kanistern und Wasserkanonen, nachdem frühere Unruhen zu Versorgungsengpässen geführt hatten. Öffentliche Gesundheitsbefürworter haben jedoch Bedenken hinsichtlich potenzieller Atemwegs- und Hörschäden geäußert, was einige Stadträte dazu veranlasst hat, Einschränkungen für die Einsatzzeiten einzuführen. Trotz dieser Überprüfung treiben wiederkehrende Proteste die Nachfrage im Markt für nicht-tödliche Waffen weiterhin an, mit einem Fokus auf Schnelllieferverträge.

Dual-Use-Übernahme in Verteidigung, Heimatschutz und Grenzoperationen

Grenzüberschreitungen, Friedenseinsätze und Doktrinen zur Stadtkriegsführung erfordern verhältnismäßige Gewalt, um diplomatische Konsequenzen zu minimieren. Im Jahr 2025 stellte das US-Verteidigungsministerium (DoD) Mittel für zusätzliche Active-Denial-System-Einheiten für die Perimetersicherheit bereit, während der Zoll- und Grenzschutz neue Bohnensack-Munition und Pfefferspray-Projektile für den Einsatz in Migranten-Verarbeitungszonen beschaffte.[2]US-Zoll- und Grenzschutz, „Beschaffungsverträge,” CBP.GOV NATO-Partner testen akustische Ansprachegeräte für Schiffsenteroperationen und Aufstandsbekämpfung. Während Verteidigungsbeschaffungsprozesse langwierig sind, führen sie nach Erfüllung der technischen Anforderungen zu erheblichen mehrjährigen Verträgen, die für zugelassene Anbieter konsistente Einnahmequellen bieten. Die Überschneidung zwischen militärischen und polizeilichen Anwendungen erweitert den Markt für nicht-tödliche Waffen über konventionelle Strafverfolgungsbudgets hinaus.

Technologische Fortschritte: Gerichtete Energie, Akustische Ansprache, Intelligente Munition

Millimeterwellenstrahlen, hochintensive Schallstöße und GPS-gesteuerte Reizstoffmunition stellen Fortschritte gegenüber traditionellen stumpfen Aufprallprojektilen dar. Feldversuche für Active-Denial-Prototypen wurden 2024 abgeschlossen, und Strafverfolgungsversionen werden derzeit für Perimetersicherheitsanwendungen evaluiert. Genasys' Langstrecken-Akustikgeräte verfügen nun über mehrsprachige Sprachwarnungen und variable Frequenz-Abschreckungstöne mit einer Betriebsreichweite von über 1 km auf Grenzfahrzeugen. Blendgranaten mit elektronischen Zündern und Selbstdiagnosefähigkeiten minimieren Fehlzündungen und versehentliche Verletzungen. Obwohl diese Technologien erhebliche Kapitalinvestitionen erfordern, ermöglichen sie Lieferanten, Prämienmargen aufrechtzuerhalten und ihre Position im Markt für nicht-tödliche Waffen zu stärken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Menschenrechtliche, haftungsrechtliche und regulatorische Einschränkungen für bestimmte Klassen nicht-tödlicher Waffen | -0.80% | Global, konzentriert in Europa, Nordamerika, ausgewählten Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Variabilität der Wirksamkeit und Ausbildungslücken bei Behörden | -0.60% | Global, ausgeprägt in kleineren Gemeinden und Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Umwelt- und chemische Einschränkungen für Reizstoffe und Trägerstoffe | -0.50% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Öffentlicher Widerstand gegen Akustik- und Energiegeräte aufgrund von Gesundheitsauswirkungen | -0.40% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Menschenrechtliche, Haftungsrechtliche und Regulatorische Einschränkungen für Bestimmte Klassen Nicht-Tödlicher Waffen

Amnesty International berichtete 2024 über Augen- und Brustverletzungen durch Gummigeschosse bei Demonstrationen, was zu Forderungen nach umfassenden Verboten kinetischer Aufprallmunition führte. Der Europäische Ausschuss zur Verhütung von Folter hat Verletzungsschwellentests als Voraussetzung für die Einführung neuer weniger tödlicher Waffenmodelle in den Dienst der Mitgliedstaaten vorgeschlagen. Im Jahr 2025 sahen sich US-amerikanische Gemeinden mit Millionen-Dollar-Vergleichen konfrontiert, die aus dem Missbrauch von Elektroschockwaffen und Projektilen resultierten, was Versicherer dazu veranlasste, Prämien zu erhöhen oder den Versicherungsschutz ganz auszuschließen. Infolgedessen müssen Anbieter eine komplexe Landschaft aus Zulassungslabors und Offenlegungsvorschriften navigieren, die Kosten erhöhen und Produkteinführungszeitpläne verzögern. Diese verschärfte regulatorische Aufsicht hat das kurzfristige Wachstumspotenzial für bestimmte Segmente des Marktes für nicht-tödliche Waffen eingeschränkt.

Variabilität der Wirksamkeit und Ausbildungslücken bei Behörden

Elektroschockwaffen sind gegen dicke Winterkleidung weniger wirksam, während Schwammgeschosse über 20 Meter von ihrer Flugbahn abweichen, was das Risiko für Unbeteiligte erhöht. Laut dem Police Executive Research Forum schlossen im Jahr 2025 nur 40 % der US-amerikanischen kommunalen Polizeikräfte die jährliche Rezertifizierung für weniger tödliche Waffen ab, verglichen mit einer Compliance-Rate von 85 % bei der Schusswaffenrezertifizierung. Budgetbeschränkungen veranlassen Abteilungen häufig dazu, Ausrüstung ohne ausreichende Schulung zu rotieren, was das Vertrauen der Beamten verringert und die Abhängigkeit von Schusswaffen erhöht. Diese Inkonsistenzen tragen zur öffentlichen Skepsis und zu rechtlichen Herausforderungen bei, die neue Beschaffungen weiter behindern. Die Bewältigung dieser Probleme durch szenariobasierte Simulatoren und regelmäßige Schulungsprogramme ist entscheidend dafür, dass der Markt für nicht-tödliche Waffen seine Sicherheitsziele erfüllt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gerichtete Energie führt den Innovationsschub an

Munition machte im Jahr 2025 26,91 % des Marktanteils für nicht-tödliche Waffen aus. Plattformen für gerichtete Energie werden jedoch voraussichtlich bis 2031 mit einem CAGR von 12,43 % wachsen, was das schnellste Wachstum unter allen Produktkategorien darstellt. Herkömmliche Gummi- und Kunststoffmunition dominiert weiterhin den täglichen Aufstandsbekämpfungsbetrieb aufgrund ihrer Kompatibilität mit weit verbreiteten 40-mm- und 12-Gauge-Werfern. Strafverfolgungsbehörden betrachten Strahlsysteme jedoch zunehmend als strategisches Upgrade, da diese Systeme den Bedarf an Projektilnachschub eliminieren und das Risiko versehentlicher Schäden für Unbeteiligte verringern. Elektroschockwaffen bleiben ein wichtiges Segment, unterstützt durch Axons TASER-Produktlinie, die Echtzeit-Abfeuerungsprotokolle mit cloudbasierter Videospeicherung integriert und damit die Anforderungen der Aufsichtsgremien nach umfassenden Beweisketten erfüllt.

Die Übernahme von Systemen für gerichtete Energie beschleunigt sich, da Verteidigungsministerien fahrzeugmontierte Active-Denial-Einheiten für Anwendungen wie Basisperimetersicherheit und maritime Unterbindung genehmigen. Intelligente Munition gewinnt ebenfalls an Bedeutung, wobei Innovationen wie GPS-gestützte Tränengas-Kanister und selbstdiagnostizierende Blendgranaten die Genauigkeits- und Zuverlässigkeitsprobleme früherer Designs beheben. Darüber hinaus führen neue Marktteilnehmer wie Byrna CO₂-betriebene Handwerfer ein, die keine Waffenscheine erfordern, und erweitern damit den Zugang für Zivilisten und kleinere Behörden. Infolgedessen divergieren Produktportfolios in zwei unterschiedliche Kategorien: kostengünstige kinetische Lösungen und hochwertige elektronische oder strahlbasierte Optionen, die jeweils spezifische Nutzerbedürfnisse im breiteren Markt für nicht-tödliche Waffen bedienen.

Nach Endnutzer: Militärische Übernahme beschleunigt sich

Strafverfolgungsorganisationen machten 64,90 % des prognostizierten Umsatzes für 2025 aus. Das Militärsegment wird jedoch voraussichtlich bis 2031 einen CAGR von 7,12 % erreichen, angetrieben durch den wachsenden Bedarf an skalierbaren Kräften im Rahmen der Doktrin für städtische Operationen. Der dem Markt für nicht-tödliche Waffen zugewiesene Anteil für Infanterie- und Gendarmerieeinheiten erweitert sich während Friedenseinsätzen oder Migranten-Grenzüberschreitungen, die verhältnismäßiges Engagement erfordern. Die US-amerikanischen und NATO-Streitkräfte haben Active-Denial-Systeme und akustische Ansprachegeräte in Patrouillenfahrzeuge integriert. Gleichzeitig haben Spezialoperationsteams den Einsatz von Ablenkgranaten mit geringem Lichtblitz für Geiselbefreiungsoperationen standardisiert.

Beschaffungsherausforderungen im Verteidigungssektor sind erheblich und erfordern Robustheit, Cybersicherheitsverbesserungen und Interoperabilität zwischen mehreren Diensten. Sobald Plattformen jedoch Tests bestehen, umfassen Beschaffungsverträge typischerweise fünf- bis siebenjährige Budgetzyklen, die stabile Anbietereinnahmen sicherstellen. Heimatschutzbehörden verwischen zunehmend die Grenze zwischen zivilen und militärischen Anwendungen, indem sie militärische Bohnensack- und Pfefferkugelmunition für Grenzpatrouillenoperationen übernehmen und damit das Dual-Use-Konzept unterstützen. Darüber hinaus tragen der private Sicherheits- und Strafvollzugssektor eine Nischennachfrage nach kompakten Elektroschock- und Reizstoffgeräten bei, die dazu beitragen, Rechtsstreitrisiken in geschlossenen Umgebungen zu mindern und damit die Kundenbasis zu diversifizieren.

Nach Reichweite: Standoff-Fähigkeiten treiben das Langstreckenwachstum voran

Kurzstreckenlösungen unter 30 m lieferten 48,40 % des Umsatzes von 2025, aber Langstreckensysteme über 100 m sind auf dem Weg zu einem CAGR von 8,31 % bis 2031, da Behörden Bedrohungen vor dem körperlichen Kontakt neutralisieren wollen.[3]Genasys Inc., „LRAD-Grenzsysteme,” GENASYS.COM Mittelstrecken-40-mm-Werfer adressieren den Bedarf an Menschenmengenzerstreuung; Kommandeure erwägen jedoch zunehmend fahrzeugmontierte Akustikgeräte und Millimeterwellenstrahlen als sicherere erste Reaktionsoptionen.

Faktoren wie Umgebungswiderstand, Sichtlinienbeschränkungen und Bedenken hinsichtlich der öffentlichen Gesundheit schränken die Übernahme von Hochleistungsakustik und Energiestrahlen ein, insbesondere in dicht besiedelten städtischen Gebieten, wo Schallreflexionen den Schalldruck verstärken können. Trotz dieser Herausforderungen schätzen Grenzkräfte Technologien wie Warntöne, die über 1 km reichen, und Wärmestrahlen, die Eindringlinge abschrecken können, ohne auf tödliche Maßnahmen zurückzugreifen. Darüber hinaus erweitern tragbare drohnengestützte Pfefferspray-Pods die nicht-tödlichen Abschreckungsfähigkeiten auf Dächer und enge Gassen und verbessern die operative Reichweite. Diese Fortschritte betonen die Reichweite als entscheidenden Faktor im Markt für nicht-tödliche Waffen und beeinflussen Beschaffungsentscheidungen bei bevorstehenden Ausschreibungen.

Nach Anwendung: Grenzsicherheit gewinnt strategische Priorität

Crowd-Control-Anwendungen machten im Jahr 2025 38,58 % der Marktgröße für nicht-tödliche Waffen aus. Grenzsicherheitsprogramme werden jedoch voraussichtlich bis 2031 mit einem CAGR von 7,46 % wachsen, dem schnellsten unter den erfassten Anwendungen. Staatliche Behörden in Regionen wie den USA, der EU und dem Nahen Osten setzen Bohnensackmunition, Pfefferkugel-Drohnen und akustische Ansprachetürme an stark frequentierten Grenzübergängen ein, um tödliche Zwischenfälle zu verhindern, die zu diplomatischen Spannungen führen könnten.

Die Nachfrage nach Perimetersicherheit an Flughäfen, Ölterminals und Rechenzentren steigt ebenfalls, da Anlageneigentümer von traditionellen Maßnahmen wie Wachhunden und Warnschüssen auf fortschrittliche Lösungen wie intelligente Blendgranaten und lichtbasierte Blendgeräte umsteigen. Diese Technologien schrecken Eindringlinge ab und schützen gleichzeitig die Infrastruktur. Darüber hinaus stellt die persönliche Selbstverteidigung ein kleines, aber wachsendes Einzelhandelssegment dar, wobei städtische Verbraucher in Gebieten mit eingeschränkten Waffengenehmigungen kompakte Sprays oder Werfer-Kits kaufen. Anbieter entwickeln nun modulare Plattformen, die Nutzlasten wie Reizstoffpulver oder Elektroschock-Patronen austauschen können. Diese Flexibilität ermöglicht es, ein einziges Chassis an einem Tag von Polizei-Aufstandsbekämpfungseinheiten und am nächsten Tag von Grenzpatrouilleneinheiten zu nutzen, was den Lebenszeitwert von Produkten im Markt für nicht-tödliche Waffen steigert.

Geografische Analyse

Nordamerika machte 36,95 % des prognostizierten Umsatzes für 2025 aus, angetrieben durch konsistente Beschaffung von US-amerikanischen Bundes-, Landes- und Kommunalbehörden. Diese Behörden bündeln Elektroschockwaffen mit Cloud-Beweissuiten und erteilen wiederkehrende Munitionsaufträge über das Ministerium für Innere Sicherheit (DHS). Kanada folgt weiterhin den US-amerikanischen Protokollen zur Gewaltanwendung und treibt landesweite Elektroschockwaffeneinsätze voran, während die mexikanische Bundespolizei Schwammgranaten und OC-Sprays für Kartell-Unterbindungsoperationen beschafft. Die Region profitiert von den weltweit höchsten Pro-Beamten-Ausrüstungsbudgets. Das Wachstum verlangsamt sich jedoch, da viele große Abteilungen von Erstkäufen zu zyklischen Upgrades übergehen, was den kurzfristigen CAGR unter dem globalen Durchschnitt hält.

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einem CAGR von 7,17 % wachsen, dem schnellsten unter allen Regionen. Dieses Wachstum wird durch Modernisierungsinitiativen in China, Indien, Japan und Südkorea angetrieben, die sich auf Ausrüstung für Aufstandsbekämpfungspolizei und Grenzbarrierentechnologien konzentrieren. Im Jahr 2025 bestellte Chinas Ministerium für öffentliche Sicherheit in großen Mengen Wasserkanonen-Fahrzeuge und Elektroschock-Schlagstöcke und setzte diese in Hongkong und Xinjiang ein. Indiens Zentrale Reservepolizeitruppe aktualisierte Tränengas- und Pfefferkugel-Bestände für den Einsatz in protestanfälligen Gebieten. Unterdessen installierten Japan und Südkorea Langstrecken-Akustikgeräte an Flughafenperimetern und Marinestützpunkten. Inländische Beschaffungsvorschriften und Preissensitivität schränken weiterhin die Marktdurchdringung westlicher Anbieter ein. Der adressierbare Markt für nicht-tödliche Waffen im Asien-Pazifik-Raum wächst jedoch aufgrund zunehmender städtischer Bevölkerungsdichte und grenzüberschreitender Spannungen.

Europa, Südamerika sowie der Nahe Osten und Afrika machen gemeinsam den verbleibenden Marktanteil aus. In Europa hält die strenge Verhältnismäßigkeitsdoktrin der Europäischen Union die Nachfrage nach intelligenter Munition aufrecht, die Aufprallenergie protokolliert. Neue REACH-Chemikalienvorschriften verlangsamen jedoch den Absatz von CS- und OC-Mitteln. In Südamerika führt Brasilien volumenmäßig und rüstet Militärpolizei mit Gummigeschossen und Blendgranaten aus, um Stadien vor der FIFA-Weltmeisterschaft 2026 zu sichern. Im Nahen Osten erhöhen Staaten des Golfkooperationsrats die Perimetersicherheitsbudgets und kaufen Millimeterwellen-Active-Denial-Fahrzeuge und akustische Ansprachetürme, um Ölterminals zu schützen, ohne auf tödliche Maßnahmen zurückzugreifen. Afrika bleibt ein aufstrebender Markt, wobei UN-Friedensmissionen Elektroschockwaffen und Tränengas-Drohnen in Nigeria und der Sahelzone einführen und damit langfristige Wachstumschancen für den Markt für nicht-tödliche Waffen schaffen.

Wettbewerbslandschaft

Die Anbieterstruktur im Markt für nicht-tödliche Waffen ist mäßig konzentriert, wobei einige wenige Mehrprodukt-Platzhirsche das Feld dominieren. Nischeninnovatoren treten jedoch weiterhin in den Markt ein und konzentrieren sich auf Einzelkategorie-Spezialisierungen. Axon Enterprise führt das Elektroschocksegment an und nutzt seine Evidence.com-Cloud-Plattform, um mehrjährige Software-Abonnements zu sichern, die nun schneller wachsen als der Hardware-Umsatz. Safariland hält eine starke Position bei chemischen Sprays und Aufprallmunition, unterstützt durch umfangreiche US-amerikanische Vertriebsnetzwerke. Rheinmetall und FN HERSTAL nutzen ihre Artilleriekompetenz, um robuste 40-mm-Werfer für weniger tödliche Anwendungen für europäische Gendarmerieeinheiten herzustellen.

Genasys, ein Pionier in der akustischen Kommunikation, dominiert die Nische der Langstrecken-Ansprache. Im Jahr 2025 umfassten Grenzschutzverträge fest installierte Turmeinheiten mit KI-gesteuerten Sprachbibliotheken zur Automatisierung von Anweisungen für Migranten. Byrna Technologies nutzt regulatorische Lücken, indem es CO₂-Kugelwerfer direkt an Verbraucher und kleinere Polizeikräfte in Regionen mit restriktiver Waffenlizenzierung verkauft und damit ein schnell wachsendes Selbstverteidigungsmikrosegment schafft. Start-ups, die sich auf Millimeterwellen-Menschenmengenzerstreuungstechnologien oder drohnengestützte Reizstoff-Pods konzentrieren, ziehen Risikokapital an, stehen jedoch vor Herausforderungen bei Energiequellen und öffentlicher Akzeptanz, was die Massenübernahme behindert.

Fusions- und Übernahmeaktivitäten (M&A) gewinnen an Dynamik, da etablierte Akteure ihre Portfolios erweitern wollen, um „Einzelanbieter”-Verträge zu sichern, die Elektroschockwaffen, Kameras, Munition und Softwaredienste bündeln. Im Jahr 2025 erwarb Axon ein Unternehmen für KI-Analytik von Bodycams, während Safariland einen Blendgranaten-Spezialisten kaufte, um sein Produktangebot zu erweitern. Verteidigungskonzerne erkunden Joint Ventures anstelle von direkten Übernahmen, um Sicherheitsfreigabeketten aufrechtzuerhalten. Der Markt für nicht-tödliche Waffen bevorzugt zunehmend ökosystemorientierte Akteure mit Compliance-Labors, SaaS-Plattformen und globalen Schulungskapazitäten. Dieser Trend setzt reine Projektilhersteller unter Druck, sich in Richtung Partnernetzwerke zu orientieren, um wettbewerbsfähig zu bleiben.

Marktführer in der Branche für nicht-tödliche Waffen

Axon Enterprise, Inc.

Safariland, LLC

Rheinmetall AG

Combined Systems, Inc.

Genasys Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Philippinische Nationalpolizei – Polizeiregionalbüro der Autonomen Region Bangsamoro (PRO BARMM) hat Angebote für die Lieferung einer großen Anzahl nicht-tödlicher Waffen für das Haushaltsjahr 2026 eingeholt. Das Bewertungsverfahren richtet sich nach dem Kriterium des „niedrigsten berechneten responsiven Angebots” und stellt sicher, dass die Ausrüstung den operativen Standards der PNP für Crowd-Control und taktische Operationen entspricht und gleichzeitig die Kosteneffizienz gewahrt bleibt.

- Oktober 2025: China stellte eine neue Waffe vor, die sogenannte

Blackout-Bombe

, die darauf ausgelegt ist, feindliche Stromnetze zu stören, ohne physische Schäden zu verursachen. Dieser Schritt unterstreicht Chinas Engagement für die Erweiterung seines Spektrums an nicht-kinetischen Kriegsführungsfähigkeiten. - April 2025: Auf der Milipol India 2025 stellte TRETA Tactical Solutions den Theoram Mark-1 vor, seine neueste nicht-tödliche Verteidigungsinnovation. Diese kompakte Pistole erfüllt die Anforderungen sowohl der Strafverfolgung als auch der zivilen Selbstverteidigung. Der Theoram Mark-1 verschießt proprietäre chemische Reizstoffprojektile und gewährleistet so eine wirksame Abschreckung bei gleichzeitiger erheblicher Reduzierung des Risikos dauerhafter Schäden. TRETAs Fokus auf schnellen Einsatz und Ausschaltung ohne Tödlichkeit entspricht der wachsenden Nachfrage nach sichereren Alternativen zu konventionellen Schusswaffen, insbesondere bei der Aufstandsbekämpfung, Perimetersicherheit und persönlichem Schutz.

Umfang des globalen Berichts über den Markt für nicht-tödliche Waffen

Die Branche für nicht-tödliche Waffen umfasst den Verkauf von weniger tödlichen Krafttechnologien, die in den Bereichen Strafverfolgung, Militär und zivile Selbstverteidigung eingesetzt werden. Der Marktbericht bietet einen Überblick über Beschaffungstrends bei Strafverfolgungsbehörden, Verteidigungsausgaben für nicht-tödliche Fähigkeiten, zivile Unruhen, die die Nachfrage nach Crowd-Management antreiben, regulatorische Entwicklungen, die den Produkteinsatz beeinflussen, sowie technologische Fortschritte bei Systemen für gerichtete Energie, Elektroschock und intelligente Munition.

Der Marktbericht für nicht-tödliche Waffen ist nach Produkttyp, Endnutzer, Reichweite, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Gebietsabsperrung, Munition, Sprengstoff, Gase und Sprays, Waffen für gerichtete Energie und Elektroschockwaffen segmentiert. Gebietsabsperrung ist weiter in Anti-Fahrzeug- und Anti-Personen-Systeme unterteilt. Munition ist weiter in Gummigeschosse, Wachsgeschosse, Kunststoffgeschosse, Bohnensack-Munition und Schwammgranaten unterteilt. Sprengstoff ist weiter in Blendgranaten und Stinggranaten unterteilt. Gase und Sprays sind weiter in Wasserkanonen, geruchsbasierte Waffen, Tränengas und Pfefferspray unterteilt. Nach Endnutzer ist der Markt in Strafverfolgung und Militär segmentiert. Nach Reichweite ist der Markt in kurz (weniger als 30 m), mittel (30 bis 100 m) und lang (mehr als 100 m) segmentiert. Nach Anwendung ist der Markt in Crowd-Control, Grenzsicherheit, persönliche Selbstverteidigung und Perimetersicherheit segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für nicht-tödliche Waffen in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Gebietsabsperrung | Anti-Fahrzeug |

| Anti-Personen | |

| Munition | Gummigeschosse |

| Wachsgeschosse | |

| Kunststoffgeschosse | |

| Bohnensack-Munition | |

| Schwammgranate | |

| Sprengstoff | Blendgranaten |

| Stinggranaten | |

| Gase und Sprays | Wasserkanonen |

| Geruchsbasierte Waffen | |

| Tränengas | |

| Pfefferspray | |

| Waffen für gerichtete Energie | |

| Elektroschockwaffen |

| Strafverfolgung |

| Militär |

| Kurz (weniger als 30 m) |

| Mittel (30 bis 100 m) |

| Lang (mehr als 100 m) |

| Crowd-Control |

| Grenzsicherheit |

| Persönliche Selbstverteidigung |

| Perimetersicherheit |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Gebietsabsperrung | Anti-Fahrzeug | |

| Anti-Personen | |||

| Munition | Gummigeschosse | ||

| Wachsgeschosse | |||

| Kunststoffgeschosse | |||

| Bohnensack-Munition | |||

| Schwammgranate | |||

| Sprengstoff | Blendgranaten | ||

| Stinggranaten | |||

| Gase und Sprays | Wasserkanonen | ||

| Geruchsbasierte Waffen | |||

| Tränengas | |||

| Pfefferspray | |||

| Waffen für gerichtete Energie | |||

| Elektroschockwaffen | |||

| Nach Endnutzer | Strafverfolgung | ||

| Militär | |||

| Nach Reichweite | Kurz (weniger als 30 m) | ||

| Mittel (30 bis 100 m) | |||

| Lang (mehr als 100 m) | |||

| Nach Anwendung | Crowd-Control | ||

| Grenzsicherheit | |||

| Persönliche Selbstverteidigung | |||

| Perimetersicherheit | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der globale Umsatz mit nicht-tödlichen Waffen bis 2031?

Der Umsatz ist auf dem Weg, von USD 7,41 Milliarden im Jahr 2026 auf USD 10,29 Milliarden bis 2031 zu steigen, ein CAGR von 6,80 %, angetrieben durch Mandate zur Polizeireform, Nachfrage nach Crowd-Control und Dual-Use-Übernahme im Verteidigungsbereich.

Welche Produktkategorie wächst am schnellsten?

Plattformen für gerichtete Energie, wie Millimeterwellen-Active-Denial-Systeme, werden voraussichtlich den höchsten CAGR von 12,43 % erzielen, da Behörden präzise, nachladefrei Standoff-Optionen suchen.

Wo ist die Beschaffungsdynamik geografisch am stärksten?

Der Asien-Pazifik-Raum führt mit einem prognostizierten CAGR von 7,17 %, da China, Indien, Japan und Südkorea ihre Bestände für Aufstandsbekämpfung und Grenzsicherheit modernisieren.

Welches Endnutzersegment beschleunigt sich über historische Normen hinaus?

Militärische und Heimatschutzorganisationen schreiten mit einem CAGR von 7,12 % voran, da die Doktrin für städtische Operationen skalierbare Kraftmodule neben tödlichen Waffen einbettet.

Welche Anwendung wird die traditionelle Crowd-Control-Nachfrage übertreffen?

Grenzsicherheitsprogramme werden voraussichtlich jährlich um 7,46 % wachsen, was den globalen Migrationsdruck und den Bedarf an verhältnismäßiger Abschreckung an Land- und Seeübergängen widerspiegelt.

Wie konzentriert ist die Anbietermacht heute?

Die fünf größten Anbieter kontrollieren etwa 55 % des globalen Umsatzes, was auf eine moderate Konzentration hinweist, die Nischeninnovatoren noch Raum lässt.

Seite zuletzt aktualisiert am: