Tamaño y Participación del Mercado de Armas No Letales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Armas No Letales por Mordor Intelligence

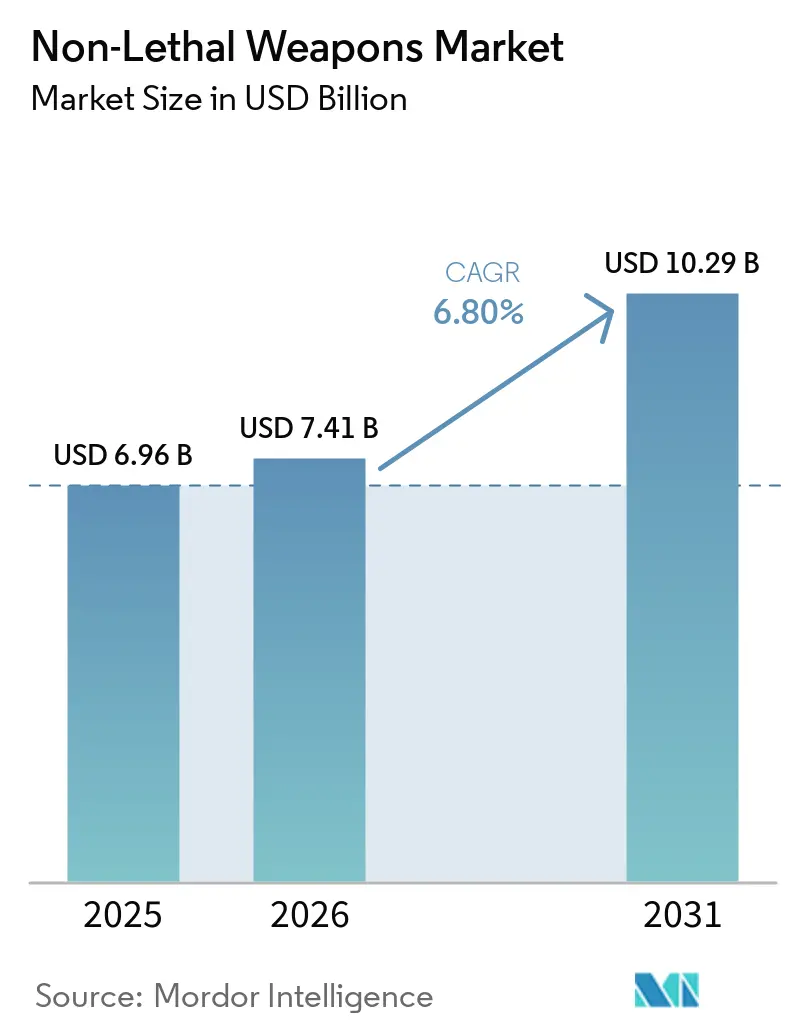

Se espera que el tamaño del mercado de armas no letales crezca de USD 6,96 mil millones en 2025 a USD 7,41 mil millones en 2026 y se prevé que alcance USD 10,29 mil millones en 2031 a una CAGR del 6,80% durante 2026-2031. Las preocupaciones por responsabilidad civil y el aumento de las primas de seguros están impulsando el cambio de opciones de fuerza letales a menos letales. Las agencias ahora requieren la integración de armas de energía conducida con cámaras corporales y sistemas de gestión de evidencias basados en la nube, lo que garantiza que los eventos de descarga se carguen automáticamente para revisión supervisora, reduciendo la probabilidad de disputas por reclamaciones. Estos sistemas de evidencia digital están influyendo en las especificaciones de licitación, favoreciendo a los proveedores que ofrecen soluciones integradas de hardware y software que minimizan los requisitos de capacitación y simplifican los procesos de auditoría.

Los avances en tecnologías de energía dirigida, señalización acústica y municiones inteligentes están ampliando las capacidades operativas. La incapacitación basada en haces permite un enfrentamiento preciso a distancia, mientras que los proyectiles habilitados con GPS y las advertencias de audio adaptativas ofrecen efectos escalables que minimizan el riesgo de lesiones colaterales. Las agencias de adquisiciones están consolidando cada vez más las listas de proveedores para agilizar los procesos de mantenimiento y certificación, creando mayores barreras de entrada para las empresas sin carteras de productos diversificadas o estándares de calidad conformes con ISO. Los mandatos continuos de reforma policial, las sucesivas oleadas de protestas civiles y la adopción de tecnologías de doble uso por parte de las agencias de defensa y seguridad nacional están impulsando las inversiones en tecnologías de fuerza proporcional.[1]Axon Enterprise, "Relaciones con Inversores," AXON.COM

Conclusiones Clave del Informe

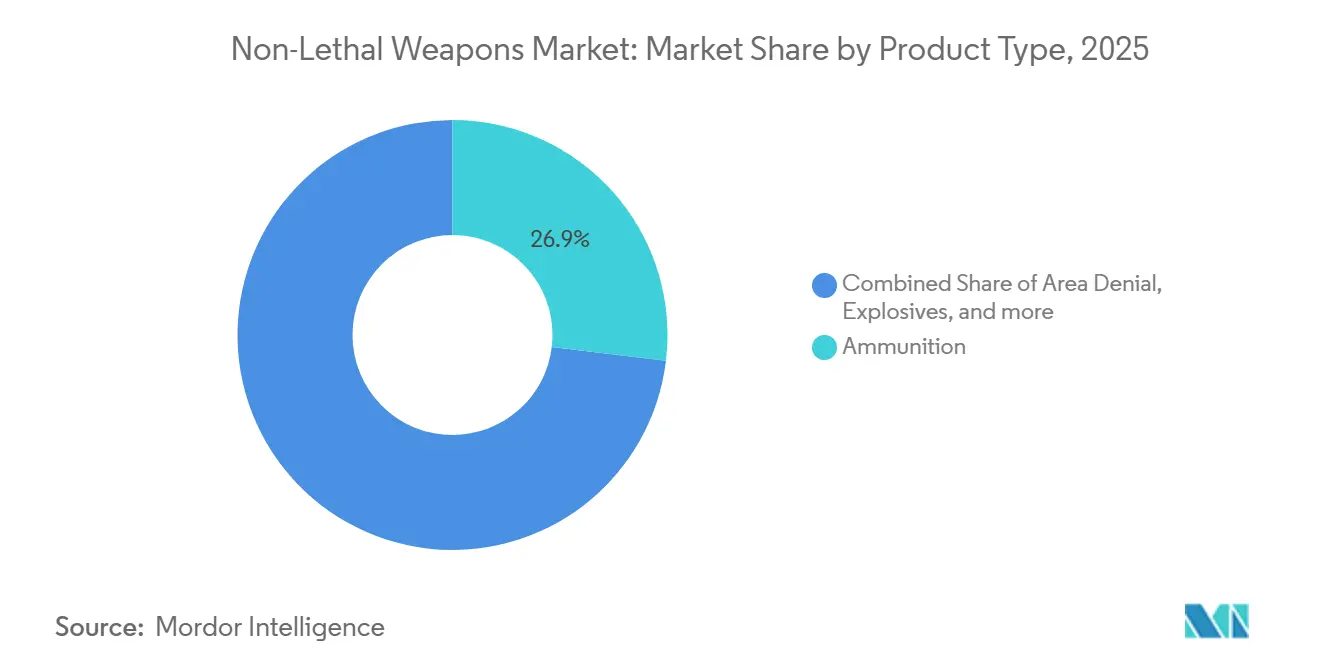

- Por tipo de producto, las municiones lideraron el mercado de armas no letales con una participación del 26,91% en 2025, mientras que se prevé que los sistemas de energía dirigida se expandan a una CAGR del 12,43% hasta 2031.

- Por usuario final, las fuerzas del orden representaron el 64,90% del tamaño del mercado de armas no letales en 2025, mientras que las aplicaciones militares avanzan a una CAGR del 7,12% hasta 2031.

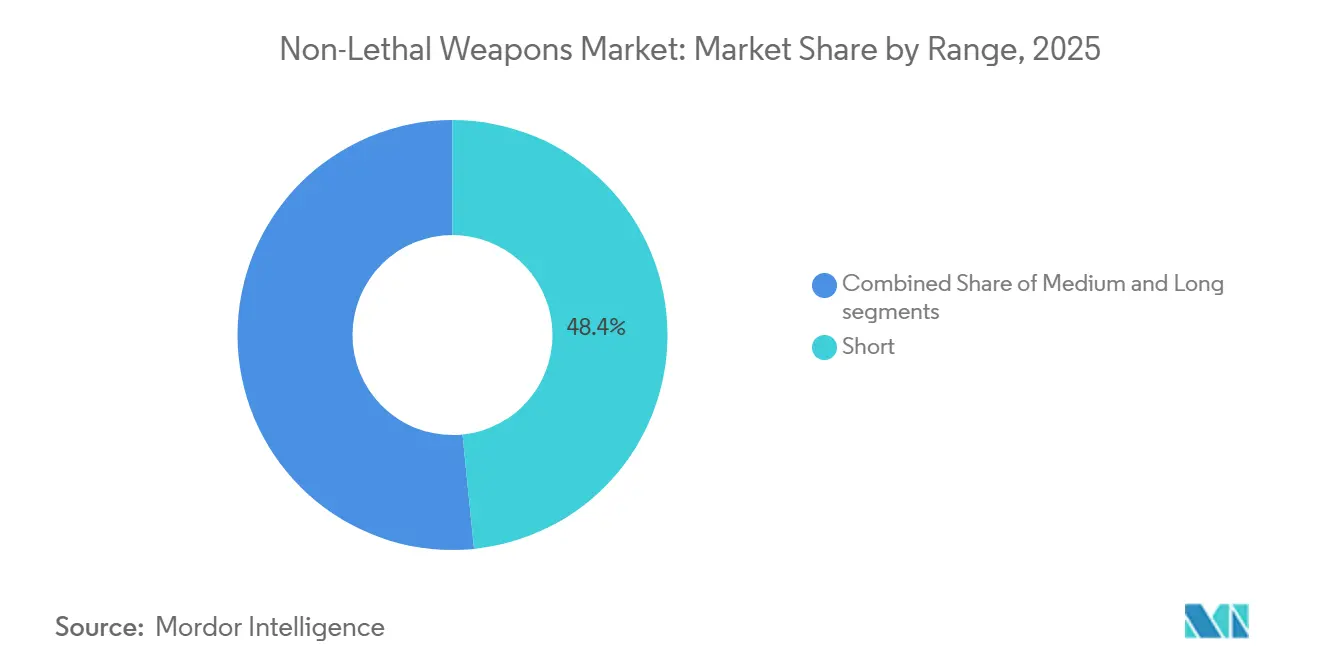

- Por alcance, las soluciones de corto alcance representaron el 48,40% de la participación en ingresos en 2025; se proyecta que las plataformas de largo alcance crezcan a una CAGR del 8,31% hasta 2031.

- Por aplicación, el control de multitudes retuvo una participación del 38,58% de los ingresos de 2025, mientras que los requisitos de seguridad fronteriza registran la CAGR más rápida del 7,46% hasta 2031.

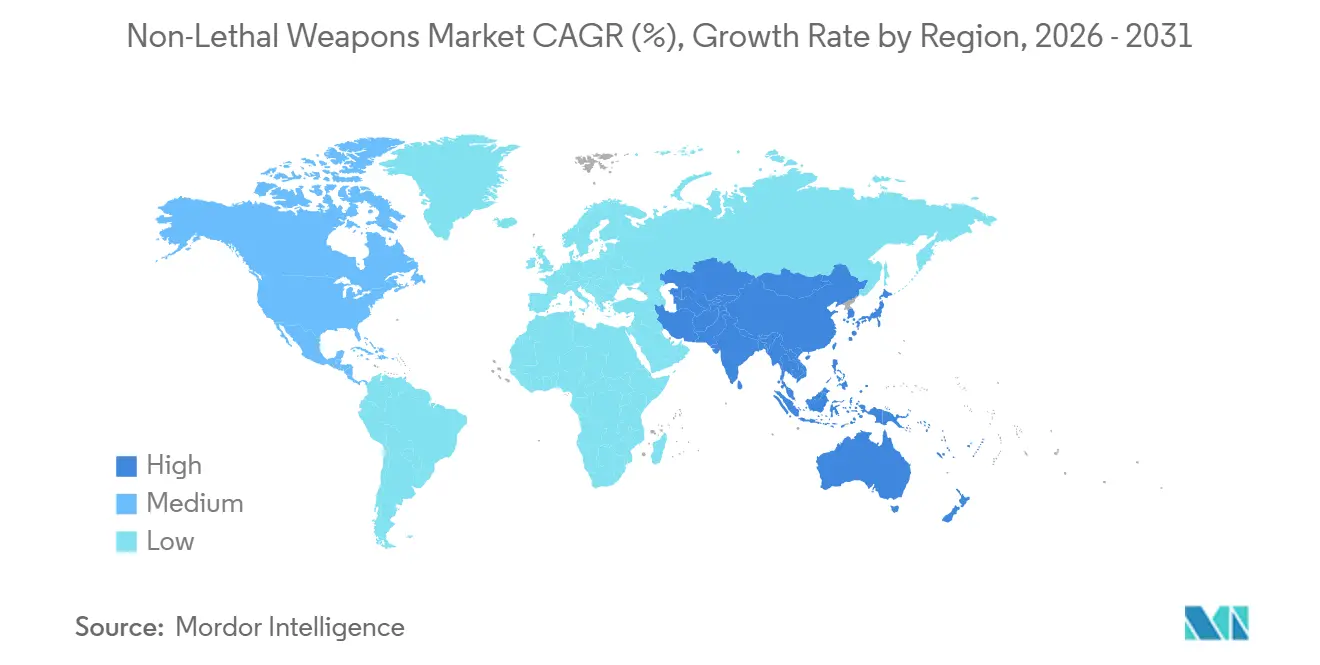

- Por geografía, América del Norte representó el 36,95% de la participación en ingresos en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 7,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Armas No Letales

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de las fuerzas del orden y mandatos de desescalada | +1.20% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la agitación civil y demanda de gestión de multitudes | +1.50% | Global, concentrado en América del Norte, Europa, América del Sur, Oriente Medio | Corto plazo (≤ 2 años) |

| Adopción de doble uso en defensa, seguridad nacional y operaciones fronterizas | +1.30% | Global, liderado por América del Norte, Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Avances tecnológicos: energía dirigida, señalización acústica, municiones inteligentes | +1.80% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Presiones de litigios y seguros que favorecen opciones de fuerza menos letales | +0.90% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| La integración del ecosistema de evidencias (cámaras corporales, informes automáticos) acelera la adquisición de armas de energía conducida | +1.10% | América del Norte, con expansión a Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de las Fuerzas del Orden y Mandatos de Desescalada

Los estatutos de reforma policial en los EE. UU. y la Unión Europea (UE) ahora vinculan la financiación federal o del bloque a la demostración de capacidades de fuerza proporcional. Esto ha llevado a las agencias a ampliar sus inventarios para incluir armas de energía conducida, proyectiles de impacto e irritantes químicos. Los programas de capacitación ahora priorizan el compromiso verbal como respuesta inicial, seguido de medidas menos letales escalonadas, lo que lleva a una reasignación de presupuestos desde la capacitación en armas de fuego hacia la certificación en estas nuevas herramientas. Los departamentos más grandes están adoptando cada vez más plataformas integradas que registran cada disparo y cargan las imágenes para revisión supervisora, una característica que sigue siendo financieramente desafiante para las agencias rurales más pequeñas. Se anticipa que el ciclo de mandatos en curso impulsará nuevas oportunidades de adquisición hasta 2028, después de lo cual se espera que los programas de reemplazo tomen precedencia. Esta demanda impulsada por políticas sirve como un impulsor clave del crecimiento para el mercado de armas no letales.

Aumento de la Agitación Civil y Demanda de Gestión de Multitudes

Las manifestaciones globales aumentaron durante 2024-2025, desde protestas por pensiones en Francia hasta marchas económicas en Chile, lo que llevó a las fuerzas policiales a reevaluar su equipo de control de multitudes. La densidad urbana restringe la maniobrabilidad táctica, lo que lleva a los comandantes a priorizar dispositivos acústicos de largo alcance y drones con spray de pimienta para dispersar multitudes sin contacto físico directo. Las agencias de adquisiciones aumentaron las reservas de balas de goma, botes de gas lacrimógeno y cañones de agua tras la escasez de suministros provocada por disturbios anteriores. Sin embargo, los defensores de la salud pública han expresado preocupaciones sobre posibles daños respiratorios y auditivos, lo que ha llevado a algunos ayuntamientos a imponer restricciones en los horarios de despliegue. A pesar de este escrutinio, las protestas recurrentes continúan impulsando la demanda en el mercado de armas no letales, con un enfoque en contratos de entrega rápida.

Adopción de Doble Uso en Defensa, Seguridad Nacional y Operaciones Fronterizas

Los aumentos en las fronteras, las rotaciones de mantenimiento de la paz y las doctrinas de guerra urbana requieren fuerza proporcional para minimizar las repercusiones diplomáticas. En 2025, el Departamento de Defensa de los EE. UU. (DoD) asignó financiación para unidades adicionales del Sistema de Negación Activa para la defensa perimetral, mientras que la Aduana y Protección Fronteriza adquirió nuevos proyectiles de saco de arena y proyectiles de spray de pimienta para su uso en zonas de procesamiento de migrantes.[2]Aduana y Protección Fronteriza de los EE. UU., "Contratos de Adquisición," CBP.GOV Los socios de la OTAN están probando equipos de señalización acústica para operaciones de abordaje de embarcaciones y control de disturbios. Si bien los procesos de adquisición de defensa son prolongados, resultan en contratos sustanciales de varios años una vez que se cumplen los requisitos técnicos, proporcionando flujos de ingresos consistentes para los proveedores aprobados. La superposición entre aplicaciones militares y policiales amplía el mercado de armas no letales más allá de los presupuestos convencionales de las fuerzas del orden.

Avances Tecnológicos: Energía Dirigida, Señalización Acústica, Municiones Inteligentes

Los haces de ondas milimétricas, las ráfagas de sonido de alta intensidad y los proyectiles irritantes guiados por GPS representan avances más allá de los proyectiles de impacto contundente tradicionales. Las pruebas de campo para prototipos de Negación Activa se completaron en 2024, y las versiones para fuerzas del orden están siendo evaluadas actualmente para aplicaciones de seguridad perimetral. Los dispositivos acústicos de largo alcance de Genasys ahora cuentan con advertencias de voz multilingüe y tonos disuasorios de frecuencia variable, con un alcance operativo que supera 1 km en vehículos fronterizos. Las granadas de destello equipadas con fusibles electrónicos y capacidades de autodiagnóstico minimizan los disparos fallidos y las lesiones accidentales. Si bien estas tecnologías requieren una inversión de capital significativa, permiten a los proveedores mantener márgenes premium y reforzar su posición en el mercado de armas no letales.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de derechos humanos, responsabilidad civil y regulatorias sobre clases específicas de armas no letales | -0.80% | Global, concentrado en Europa, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Variabilidad de la eficacia y brechas de capacitación entre agencias | -0.60% | Global, agudo en municipios más pequeños y mercados en desarrollo | Corto plazo (≤ 2 años) |

| Restricciones ambientales y químicas sobre irritantes y portadores | -0.50% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rechazo público a dispositivos acústicos y de energía por impactos en la salud | -0.40% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Derechos Humanos, Responsabilidad Civil y Regulatorias sobre Clases Específicas de Armas No Letales

Amnistía Internacional reportó lesiones oculares y torácicas causadas por balas de goma durante manifestaciones en 2024, lo que llevó a llamados a prohibiciones integrales de municiones de impacto cinético. El Comité Europeo para la Prevención de la Tortura ha propuesto pruebas de umbral de lesiones como requisito previo para introducir cualquier nuevo modelo de arma menos letal en servicio dentro de los estados miembros. En 2025, los municipios de los EE. UU. enfrentaron acuerdos de varios millones de dólares derivados del uso indebido de tásers y proyectiles, lo que llevó a las aseguradoras a aumentar las primas o excluir la cobertura por completo. Como resultado, los proveedores deben navegar por un complejo panorama de laboratorios de aprobación y regulaciones de divulgación, que aumentan los costos y retrasan los plazos de lanzamiento de productos. Esta mayor supervisión regulatoria ha limitado el potencial de crecimiento a corto plazo de ciertos segmentos del mercado de armas no letales.

Variabilidad de la Eficacia y Brechas de Capacitación entre Agencias

Las armas de energía conducida son menos efectivas contra ropa de invierno gruesa, mientras que los proyectiles de esponja se desvían de su trayectoria más allá de los 20 metros, aumentando el riesgo para los transeúntes. Según el Foro de Investigación de Ejecutivos de Policía, solo el 40% de las fuerzas policiales municipales de los EE. UU. completaron la recertificación anual para armas menos letales en 2025, en comparación con el 85% de cumplimiento con la recertificación de armas de fuego. Las restricciones presupuestarias a menudo llevan a los departamentos a rotar equipos sin capacitación suficiente, reduciendo la confianza de los agentes y aumentando la dependencia de las armas de fuego. Estas inconsistencias contribuyen al escepticismo público y a los desafíos legales, que obstaculizan aún más las nuevas adquisiciones. Abordar estos problemas mediante simuladores basados en escenarios y programas de capacitación regulares es fundamental para que el mercado de armas no letales cumpla sus objetivos de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Energía Dirigida Lidera el Auge de la Innovación

Las municiones representaron el 26,91% de la participación en el mercado de armas no letales en 2025. Sin embargo, se proyecta que las plataformas de energía dirigida crezcan a una CAGR del 12,43% hasta 2031, marcando el crecimiento más rápido entre todas las categorías de productos. Los proyectiles de goma y plástico convencionales continúan dominando las operaciones diarias de control de disturbios debido a su compatibilidad con los lanzadores de 40 mm y calibre 12 ampliamente desplegados. No obstante, las agencias de fuerzas del orden ven cada vez más los sistemas de haz como una actualización estratégica, ya que estos sistemas eliminan la necesidad de reabastecimiento de proyectiles y reducen el riesgo de daños accidentales a los transeúntes. Las armas de electrochoque siguen siendo un segmento clave, respaldadas por la línea de productos TASER de Axon, que integra registros de disparo en tiempo real con almacenamiento de video basado en la nube, satisfaciendo las demandas de los consejos de supervisión de rastros de evidencia integrales.

La adopción de sistemas de energía dirigida se está acelerando a medida que los ministerios de defensa aprueban unidades de Negación Activa montadas en vehículos para aplicaciones como la seguridad perimetral de bases y la interdicción marítima. Las municiones inteligentes también están ganando terreno, con innovaciones como botes de gas lacrimógeno habilitados con GPS y granadas de destello con autodiagnóstico que abordan los problemas de precisión y fiabilidad de los diseños anteriores. Además, los nuevos participantes en el mercado, como Byrna, están introduciendo lanzadores de mano impulsados por CO₂ que no requieren licencias de armas de fuego, ampliando así el acceso para civiles y agencias más pequeñas. Como resultado, las carteras de productos se están divergiendo en dos categorías distintas: soluciones cinéticas de bajo costo y opciones electrónicas o basadas en haces de alta gama, cada una atendiendo necesidades específicas de los usuarios dentro del mercado más amplio de armas no letales.

Por Usuario Final: La Adopción Militar se Acelera

Las organizaciones de fuerzas del orden representaron el 64,90% de los ingresos proyectados para 2025. Sin embargo, se espera que el segmento militar alcance una CAGR del 7,12% hasta 2031, impulsado por la creciente necesidad de fuerzas escalables bajo la doctrina de operaciones urbanas. El mercado de armas no letales asignado a unidades de infantería y gendarmería se expande durante misiones de mantenimiento de la paz o aumentos en fronteras de migrantes, que requieren un compromiso proporcional. Las fuerzas de los EE. UU. y la OTAN han integrado sistemas de negación activa y dispositivos de señalización acústica en vehículos de patrulla. Al mismo tiempo, los equipos de operaciones especiales han estandarizado el uso de granadas de diversión de bajo destello para operaciones de rescate de rehenes.

Los desafíos de adquisición en el sector de defensa son significativos, requiriendo robustez, mejoras de ciberseguridad e interoperabilidad entre múltiples servicios. Sin embargo, una vez que las plataformas superan las pruebas, los contratos de adquisición típicamente abarcan ciclos presupuestarios de cinco a siete años, garantizando ingresos estables para los proveedores. Las ramas de seguridad nacional difuminan cada vez más la línea entre aplicaciones civiles y militares al adoptar proyectiles de saco de arena y bolas de pimienta de grado militar para operaciones de patrulla fronteriza, apoyando el concepto de doble uso. Además, los sectores de seguridad privada y correccional contribuyen con una demanda especializada de dispositivos compactos de electrochoque e irritantes, que ayudan a mitigar los riesgos de litigios en entornos confinados, diversificando así la base de clientes.

Por Alcance: Las Capacidades a Distancia Impulsan el Crecimiento de Largo Alcance

Las soluciones de corto alcance de menos de 30 m generaron el 48,40% de la facturación de 2025, pero los sistemas de largo alcance superiores a 100 m están en camino de alcanzar una CAGR del 8,31% hasta 2031, ya que las agencias buscan neutralizar amenazas antes del contacto físico.[3]Genasys Inc., "Sistemas Acústicos de Largo Alcance para Fronteras," GENASYS.COM Los lanzadores de 40 mm de alcance medio abordan la necesidad de dispersión de multitudes; sin embargo, los comandantes están considerando cada vez más los dispositivos acústicos montados en vehículos y los haces de ondas milimétricas como opciones de respuesta inicial más seguras.

Factores como la resistencia ambiental, las limitaciones de línea de visión y las preocupaciones de salud pública restringen la adopción de acústica de alta potencia y haces de energía, particularmente en áreas urbanas densas donde las reflexiones de sonido pueden amplificar los niveles de presión. A pesar de estos desafíos, las fuerzas fronterizas valoran tecnologías como los tonos de advertencia que pueden viajar más de 1 km y los haces de calor que pueden disuadir a los intrusos sin recurrir a medidas letales. Además, los pods de spray de pimienta montados en drones portátiles están extendiendo las capacidades de disuasión no letal a tejados y callejones estrechos, mejorando el alcance operativo. Estos avances enfatizan el alcance como un factor crítico en el mercado de armas no letales, influyendo en las decisiones de adquisición en las próximas licitaciones.

Por Aplicación: La Seguridad Fronteriza Gana Prioridad Estratégica

Las aplicaciones de control de multitudes representaron el 38,58% del tamaño del mercado de armas no letales en 2025. Sin embargo, se proyecta que los programas de seguridad fronteriza crezcan a una CAGR del 7,46% hasta 2031, la más rápida entre las aplicaciones rastreadas. Las agencias soberanas en regiones como los EE. UU., la UE y Oriente Medio están desplegando municiones de saco de arena, drones con bolas de pimienta y torres de señalización acústica en cruces fronterizos de alto tráfico para prevenir incidentes letales que podrían generar tensiones diplomáticas.

La demanda de seguridad perimetral en aeropuertos, terminales petroleras y centros de datos también está aumentando a medida que los propietarios de activos transitan de medidas tradicionales, como perros guardianes y disparos de advertencia, a soluciones avanzadas, como granadas de destello inteligentes y deslumbradores basados en luz. Estas tecnologías disuaden a los intrusos mientras preservan la infraestructura. Además, la autodefensa personal representa un segmento minorista pequeño pero en crecimiento, con consumidores urbanos que adquieren sprays compactos o kits de lanzador en áreas donde los permisos de armas de fuego son limitados. Los proveedores están desarrollando ahora plataformas modulares capaces de intercambiar cargas útiles, como polvo irritante o cartuchos de electrochoque. Esta flexibilidad permite que un mismo chasis sea utilizado por escuadrones antidisturbios policiales un día y por unidades de patrulla fronteriza al siguiente, mejorando el valor de vida útil de los productos dentro del mercado de armas no letales.

Análisis Geográfico

América del Norte representó el 36,95% de los ingresos proyectados para 2025, impulsada por adquisiciones consistentes de agencias federales, estatales y municipales de los EE. UU. Estas agencias agrupan armas de energía conducida con suites de evidencia en la nube y realizan pedidos recurrentes de municiones a través del Departamento de Seguridad Nacional (DHS). Canadá continúa siguiendo los protocolos de uso de la fuerza de los EE. UU., avanzando en los despliegues nacionales de tásers, mientras que la policía federal mexicana adquiere granadas de esponja y sprays de OC para operaciones de interdicción de cárteles. La región se beneficia de los presupuestos de equipamiento por agente más altos del mundo. Sin embargo, el crecimiento se está desacelerando a medida que muchos departamentos grandes transitan de compras iniciales a actualizaciones cíclicas, manteniendo la CAGR a corto plazo por debajo del promedio global.

Se espera que la región de Asia-Pacífico crezca a una CAGR del 7,17% hasta 2031, la más rápida entre todas las regiones. Este crecimiento está impulsado por iniciativas de modernización en China, India, Japón y Corea del Sur, centradas en equipos para policía antidisturbios y tecnologías de barrera fronteriza. En 2025, el Ministerio de Seguridad Pública de China realizó pedidos masivos de vehículos con cañones de agua y bastones de electrochoque, desplegándolos en Hong Kong y Xinjiang. La Fuerza Central de Reserva de Policía de India actualizó sus inventarios de gas lacrimógeno y bolas de pimienta para su uso en áreas propensas a protestas. Mientras tanto, Japón y Corea del Sur instalaron dispositivos acústicos de largo alcance en perímetros de aeropuertos y bases navales. Las regulaciones de abastecimiento doméstico y la sensibilidad al precio continúan limitando la penetración de mercado de los proveedores occidentales. Sin embargo, el mercado potencial de armas no letales en Asia-Pacífico se está expandiendo debido al aumento de la densidad de población urbana y las tensiones transfronterizas.

Europa, América del Sur y Oriente Medio y África representan colectivamente la participación de mercado restante. En Europa, la estricta doctrina de fuerza proporcional de la Unión Europea sostiene la demanda de municiones inteligentes que registran la energía de impacto. Sin embargo, las nuevas regulaciones REACH sobre productos químicos están ralentizando las ventas de agentes CS y OC. En América del Sur, Brasil lidera en volumen, equipando a la policía militar con proyectiles de goma y granadas de destello para asegurar estadios antes de la Copa Mundial de la FIFA 2026. En Oriente Medio, los estados del Consejo de Cooperación del Golfo están aumentando los presupuestos de seguridad perimetral y adquiriendo camiones de negación activa de ondas milimétricas y torres de señalización acústica para proteger las terminales petroleras sin recurrir a medidas letales. África sigue siendo un mercado emergente, con misiones de mantenimiento de la paz de la ONU que introducen tásers y drones de gas lacrimógeno en Nigeria y el Sahel, creando oportunidades de crecimiento a largo plazo para el mercado de armas no letales.

Panorama Competitivo

El panorama de proveedores en el mercado de armas no letales está moderadamente concentrado, con algunos titulares de múltiples productos dominando el campo. Sin embargo, los innovadores de nicho continúan ingresando al mercado, enfocándose en especializaciones de una sola categoría. Axon Enterprise lidera el segmento de electrochoque y utiliza su plataforma en la nube Evidence.com para asegurar suscripciones de software de varios años, que ahora crecen más rápido que sus ingresos por hardware. Safariland mantiene una posición sólida en sprays químicos y proyectiles de impacto, respaldada por extensas redes de distribución en los EE. UU. Mientras tanto, Rheinmetall y FN HERSTAL aprovechan su experiencia en artillería para producir lanzadores menos letales de 40 mm duraderos para unidades de gendarmería europeas.

Genasys, pionera en comunicaciones acústicas, domina el nicho de señalización de largo alcance. En 2025, los contratos de patrulla fronteriza incluyeron unidades de torre fija equipadas con bibliotecas de idiomas impulsadas por IA para automatizar instrucciones para migrantes. Byrna Technologies capitaliza las brechas regulatorias vendiendo lanzadores de bolas de CO₂ directamente a consumidores y fuerzas policiales más pequeñas en regiones con licencias de armas de fuego restrictivas, creando un microsegmento de autodefensa en rápida expansión. Las empresas emergentes que se centran en tecnologías de dispersión de multitudes de ondas milimétricas o pods de irritantes montados en drones están atrayendo capital de riesgo, pero enfrentan desafíos con las fuentes de energía y la aceptación pública, lo que dificulta la adopción masiva.

La actividad de fusiones y adquisiciones (M&A) está ganando impulso a medida que los actores establecidos buscan ampliar sus carteras para asegurar contratos de "proveedor único" que agrupan tásers, cámaras, municiones y servicios de software. En 2025, Axon adquirió una empresa de análisis de IA para cámaras corporales, mientras que Safariland compró un especialista en granadas de destello para mejorar su oferta de productos. Los principales contratistas de defensa están explorando empresas conjuntas en lugar de adquisiciones directas para mantener las cadenas de habilitación de seguridad. El mercado de armas no letales favorece cada vez más a los actores orientados al ecosistema con laboratorios de cumplimiento, plataformas SaaS y capacidades de capacitación global. Esta tendencia está presionando a los fabricantes de proyectiles especializados para que pivoten hacia redes de asociación y mantenerse competitivos.

Líderes de la Industria de Armas No Letales

Axon Enterprise, Inc.

Safariland, LLC

Rheinmetall AG

Combined Systems, Inc.

Genasys Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Policía Nacional de Filipinas - Oficina Regional de Policía de la Región Autónoma de Bangsamoro (PRO BARMM) ha invitado a licitaciones para el suministro y entrega de un gran número de armas no letales para el ejercicio fiscal 2026. El proceso de evaluación se adherirá a los criterios de "oferta responsiva calculada más baja", garantizando que el equipo cumpla con los estándares operativos de la PNP para el control de multitudes y las operaciones tácticas, manteniendo al mismo tiempo la eficiencia de costos.

- Octubre de 2025: China presentó una nueva arma, la

bomba de apagón

, diseñada para interrumpir las redes eléctricas enemigas sin infligir daño físico. Este movimiento destaca el compromiso de China de ampliar su conjunto de capacidades de guerra no cinética. - Abril de 2025: En Milipol India 2025, TRETA Tactical Solutions presentó el Theoram Mark-1, su última innovación en defensa no letal. Esta pistola compacta satisface las necesidades tanto de las fuerzas del orden como de la autodefensa civil. El Theoram Mark-1 dispara proyectiles irritantes químicos patentados, garantizando una disuasión efectiva mientras reduce significativamente el riesgo de daño permanente. El enfoque de TRETA en el despliegue rápido y la incapacitación sin letalidad satisface la creciente demanda de alternativas más seguras a las armas de fuego convencionales, especialmente en el control de disturbios, la seguridad perimetral y la protección personal.

Alcance del Informe Global del Mercado de Armas No Letales

La industria de armas no letales abarca las ventas de tecnologías de fuerza menos letal desplegadas en aplicaciones de fuerzas del orden, militares y de autodefensa civil. El informe de mercado ofrece una visión general de las tendencias de adquisición entre las agencias de fuerzas del orden, el gasto en defensa en capacidades no letales, los incidentes de agitación civil que impulsan la demanda de gestión de multitudes, los desarrollos regulatorios que afectan el despliegue de productos y los avances tecnológicos en sistemas de energía dirigida, electrochoque y municiones inteligentes.

El informe del mercado de armas no letales está segmentado por tipo de producto, usuario final, alcance, aplicación y geografía. Por tipo de producto, el mercado está segmentado en negación de área, municiones, explosivos, gases y sprays, armas de energía dirigida y armas de electrochoque. La negación de área se segmenta adicionalmente en sistemas antivehículo y antipersonal. Las municiones se segmentan adicionalmente en balas de goma, balas de cera, balas de plástico, proyectiles de saco de arena y granadas de esponja. Los explosivos se segmentan adicionalmente en granadas de destello y granadas de aguijón. Los gases y sprays se segmentan adicionalmente en cañones de agua, armas basadas en olores, gas lacrimógeno y spray de pimienta. Por usuario final, el mercado está segmentado en fuerzas del orden y militares. Por alcance, el mercado está segmentado en corto (menos de 30 m), medio (30 a 100 m) y largo (mayor de 100 m). Por aplicación, el mercado está segmentado en control de multitudes, seguridad fronteriza, autodefensa personal y seguridad perimetral. El informe también cubre los tamaños de mercado y las previsiones para el mercado de armas no letales en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Negación de Área | Antivehículo |

| Antipersonal | |

| Municiones | Balas de Goma |

| Balas de Cera | |

| Balas de Plástico | |

| Proyectiles de Saco de Arena | |

| Granada de Esponja | |

| Explosivos | Granadas de Destello |

| Granadas de Aguijón | |

| Gases y Sprays | Cañones de Agua |

| Armas Basadas en Olores | |

| Gas Lacrimógeno | |

| Spray de Pimienta | |

| Armas de Energía Dirigida | |

| Armas de Electrochoque |

| Fuerzas del Orden |

| Militares |

| Corto (Menos de 30 m) |

| Medio (30 a 100 m) |

| Largo (Mayor de 100 m) |

| Control de Multitudes |

| Seguridad Fronteriza |

| Autodefensa Personal |

| Seguridad Perimetral |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Negación de Área | Antivehículo | |

| Antipersonal | |||

| Municiones | Balas de Goma | ||

| Balas de Cera | |||

| Balas de Plástico | |||

| Proyectiles de Saco de Arena | |||

| Granada de Esponja | |||

| Explosivos | Granadas de Destello | ||

| Granadas de Aguijón | |||

| Gases y Sprays | Cañones de Agua | ||

| Armas Basadas en Olores | |||

| Gas Lacrimógeno | |||

| Spray de Pimienta | |||

| Armas de Energía Dirigida | |||

| Armas de Electrochoque | |||

| Por Usuario Final | Fuerzas del Orden | ||

| Militares | |||

| Por Alcance | Corto (Menos de 30 m) | ||

| Medio (30 a 100 m) | |||

| Largo (Mayor de 100 m) | |||

| Por Aplicación | Control de Multitudes | ||

| Seguridad Fronteriza | |||

| Autodefensa Personal | |||

| Seguridad Perimetral | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad están creciendo los ingresos globales de armas no letales hasta 2031?

Las ventas están en camino de aumentar de USD 7,41 mil millones en 2026 a USD 10,29 mil millones en 2031, una CAGR del 6,80% impulsada por mandatos de reforma policial, demanda de control de multitudes y adopción de defensa de doble uso.

¿Qué categoría de producto se está expandiendo más rápidamente?

Se prevé que las plataformas de energía dirigida, como los Sistemas de Negación Activa de ondas milimétricas, registren la CAGR más alta del 12,43% a medida que las agencias buscan opciones precisas de enfrentamiento a distancia sin necesidad de recarga.

¿Dónde es más fuerte el impulso de adquisición geográficamente?

Asia-Pacífico lidera con una CAGR proyectada del 7,17% a medida que China, India, Japón y Corea del Sur modernizan sus inventarios de control de disturbios y seguridad fronteriza.

¿Qué segmento de usuario final está acelerando más allá de las normas históricas?

Las organizaciones militares y de seguridad nacional avanzan a una CAGR del 7,12% a medida que la doctrina de operaciones urbanas incorpora módulos de fuerza escalable junto con armamento letal.

¿Qué aplicación está destinada a superar la demanda tradicional de control de multitudes?

Se proyecta que los programas de seguridad fronteriza crezcan un 7,46% anualmente, reflejando las presiones migratorias globales y la necesidad de disuasión proporcional en cruces terrestres y marítimos.

¿Qué tan concentrado está el poder de los proveedores hoy en día?

Los cinco principales proveedores controlan aproximadamente el 55% de los ingresos globales, lo que indica una concentración moderada que aún deja espacio para los innovadores de nicho.

Última actualización de la página el: