中東バッテリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 7.64 十億米ドル |

| 市場規模 (2031) | 10.96 十億米ドル |

| 成長率 (2026 - 2031) | 7.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東バッテリー市場分析

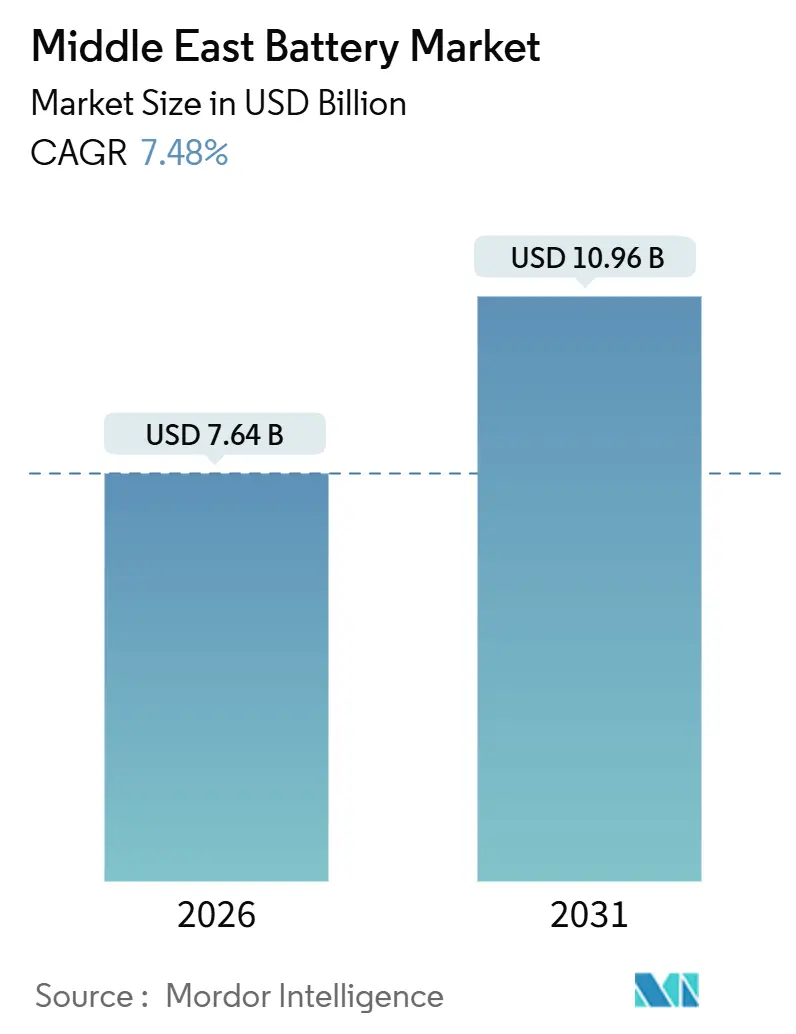

中東バッテリー市場規模は2026年に76億4,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.48%で2031年までに109億6,000万米ドルに達すると予測されています。

国家ビジョン計画の強化が電化を加速させており、貯蔵設備と組み合わせたユーティリティ規模の太陽光発電プロジェクトは、パイロット段階から数ギガワット規模の調達へと移行しています。国内コンテンツ義務化規則がグローバルサプライヤーに合弁事業の形成を促す一方、リチウムイオンコストの低下がディーゼルバックアップシステムとの価格差を縮小しています。地域のリサイクル能力は黎明期にあるものの、使用済み電池の管理に対応し始めています。原材料の輸入依存と水不足は構造的な逆風として残っていますが、政策の明確化と過去最大規模の入札が中東バッテリー市場における持続的な需要の見通しを示しています。

主要レポートのポイント

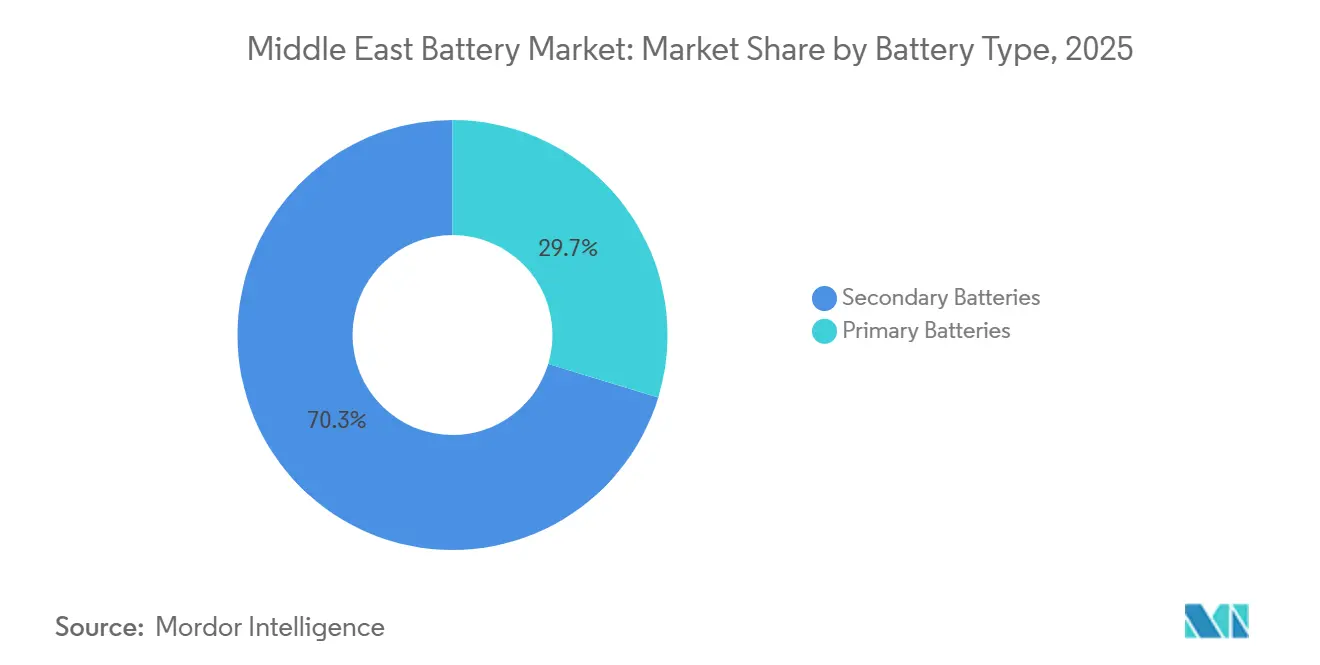

- 電池タイプ別では、二次電池が2025年の中東バッテリー市場シェアの70.3%を占め、その収益は2031年までCAGR 10.8%で成長すると予測されています。

- 技術別では、鉛酸電池が2025年の中東バッテリー市場規模の39.8%のシェアでトップとなり、固体電池は2026年から2031年にかけてCAGR 30.9%で拡大すると予測されています。

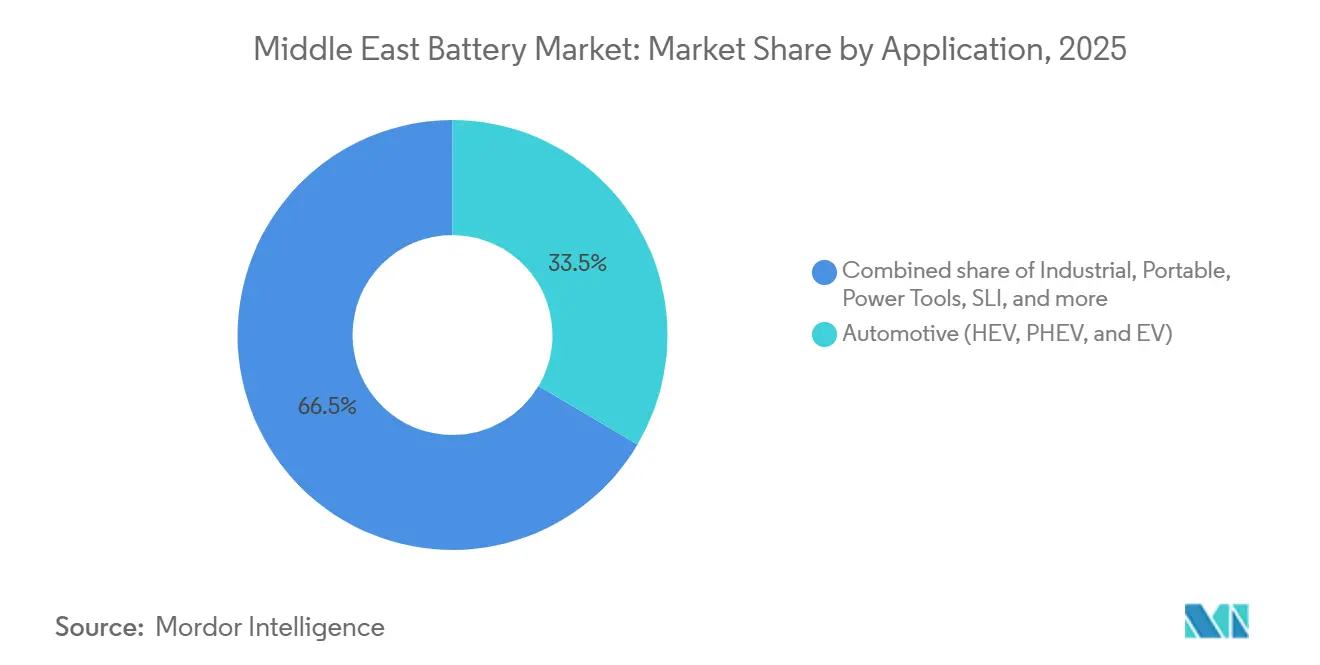

- 用途別では、自動車用電池が2025年の中東バッテリー市場規模の33.5%を占め、2031年までCAGR 9.5%で拡大しています。

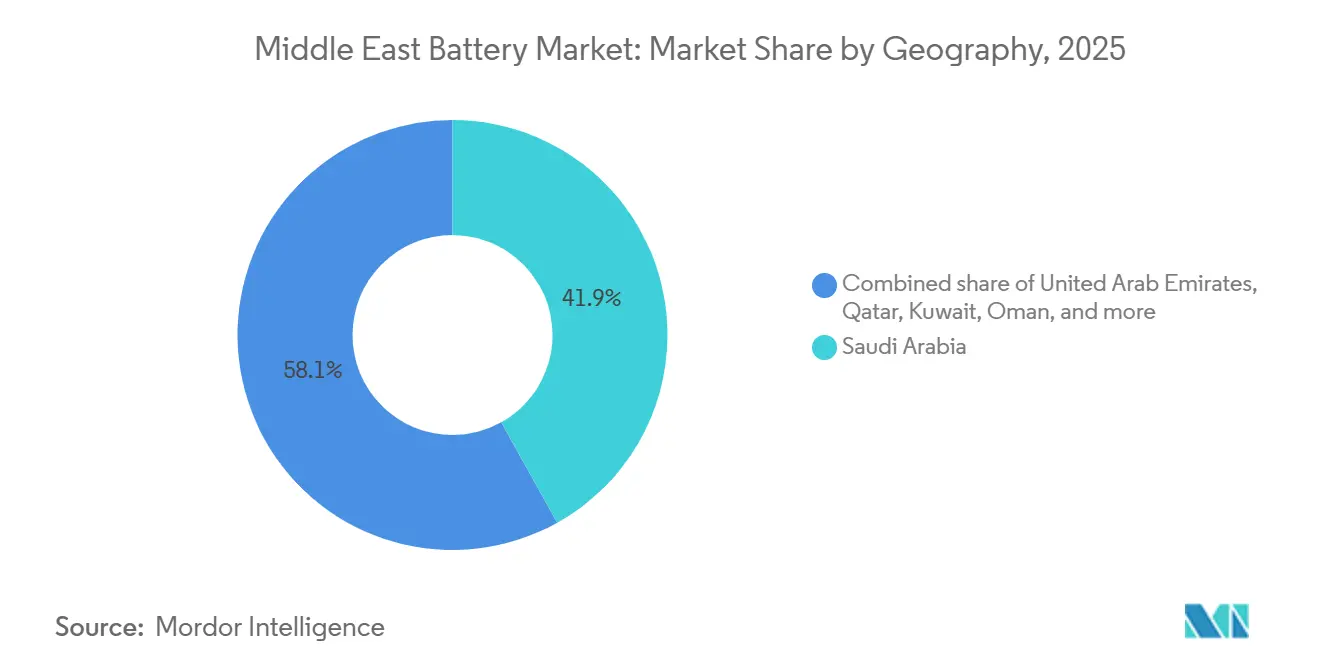

- 地域別では、サウジアラビアが2025年に41.9%の収益シェアを獲得し、オマーンが2031年までに最速のCAGR 14.7%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東バッテリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ビジョン計画に基づくEV普及推進 | +2.1% | サウジアラビア、アラブ首長国連邦、カタール、オマーン、クウェート | 中期(2〜4年) |

| エネルギー貯蔵システム需要を牽引するユーティリティ規模の再生可能エネルギー | +2.8% | サウジアラビア、アラブ首長国連邦、オマーン、カタール | 長期(4年以上) |

| 地域電池製造に対するインセンティブ | +1.2% | サウジアラビア、アラブ首長国連邦 | 長期(4年以上) |

| 通信・データセンターのバックアップ需要の拡大 | +0.9% | アラブ首長国連邦、サウジアラビア、カタールを中心とするGCC全域 | 短期(2年以内) |

| 上流石油・ガス事業の電化 | +0.7% | サウジアラビア、アラブ首長国連邦、クウェート、オマーン | 中期(2〜4年) |

| 貯蔵設備を伴うオフグリッド海水淡水化プロジェクト | +0.5% | オマーン、サウジアラビア、アラブ首長国連邦沿岸地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国家ビジョン計画に基づくEV普及推進

サウジアラビアが2026年に電気自動車製造セクターを育成する決定を下したことで、地域の電池需要が再編されています。ビジョン2030は2030年までにリヤドでの電気自動車普及率30%を目標とし、5,000基の公共充電器設置命令に裏付けられており、2027年以降に発注されるすべての新規政府フリート車両はゼロエミッションでなければなりません。[1]サウジアラビアエネルギー省、「ビジョン2030電気自動車目標」、energy.gov.sa カタールの2030年までに2,000基の充電ポイントを設置する計画が二次的な需要拠点を加えています。Lucid Motorsは2024年に車両組立を開始し、地域の能力拡大を示しています。実際の電気自動車登録台数は2025年に5,000台未満であり、インセンティブと消費者エンゲージメントの加速が必要であることを示しています。湾岸諸国全体での多様な充電規格がサプライヤー戦略を分断しています。

ユーティリティ規模の再生可能エネルギーによるエネルギー貯蔵システム需要の牽引

太陽光発電のカーテルメントは2025年にサウジアラビアで1.2 TWhに達し、再生可能エネルギー総発電量の8%に相当し、アラブ首長国連邦でも同様のパターンが現れています。[2]サウジアラビア電力調達会社、「バッテリーエネルギー貯蔵システム入札」、sppc.com.sa バッテリーエネルギー貯蔵システムが優先的な解決策であり、2025年に落札されたサウジアラビアの8 GWhフェーズ1入札と、2027年までに1 GWの24時間電力を供給するアラブ首長国連邦の19 GWh CATL・Masdarプロジェクトがその典型です。[3]Reutersスタッフ、「CATL、Masdarがアラブ首長国連邦の60億米ドルのバッテリー貯蔵プロジェクトで提携」、reuters.com オマーンの100 MWhイブリIII貯蔵プラントは、小規模国家が調達開始時に電池を組み込んでいることを示しています。IRENAは、断続的な再生可能エネルギーの新規1ギガワットごとに、グリッドの安定性を維持するために0.3〜0.5 GWhの電池が必要と推定しています。

地域電池製造に対するインセンティブ

サウジアラビアのIKTVA規則は、落札された再生可能エネルギーおよび貯蔵契約に対して30〜50%の国内付加価値を義務付けており、アラブ首長国連邦の「エミレーツで製造」インセンティブにより、セルメーカーが組立ラインを設置するようになっています。NEOMは水素インフラに84億米ドルを充当しており、大型電池を含むことで地域製造へのさらなる需要を生み出しています。TdafoqとDelectrik Power Systemsは2025年にフロー電池工場の設立に合意し、輸入から合弁事業への転換を例示しています。

通信・データセンターのバックアップ需要の拡大

アラブ首長国連邦は2026年に50以上のアクティブなデータセンターを有し、合計600 MWを超えるITロードを持ち、各サイトは無停電電源装置のために電池に依存しています。Saftのサウジアラビア通信タワー向けリチウムイオン展開により、ディーゼル使用量が92%、トラック巡回が70%削減されました。EnerSysは2024年にPowerSafe電池の地域流通ネットワークを拡大しました。TeslaのMegapackは、グリッド停電が接続性を脅かすオフグリッドサイトで採用されています。ITUガイドラインが電池性能を標準化しているため、サプライヤーは砂漠の気温下で十分なサイクル寿命を保証しなければなりません。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 原材料価格の変動 | -1.4% | GCC全域 | 短期(2年以内) |

| 国内鉱物資源の限界 | -0.9% | GCC全域 | 長期(4年以上) |

| ディーゼル発電機に対する高い資本コスト | -0.7% | サウジアラビア、クウェート、オマーン | 中期(2〜4年) |

| 冷却・生産における水不足の制約 | -0.6% | サウジアラビア、アラブ首長国連邦、カタール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

炭酸リチウム価格は2025年に1トンあたり12,000〜18,000米ドルの間で変動し、固定価格契約で作業するアセンブラーの予算計画を不安定にしました。国内にリチウム、コバルト、ニッケルがゼロであるため、すべての中東電池工場は輸入に依存しています。コンゴ民主共和国でのコバルト供給混乱が2025年初頭にスポット価格を35%上昇させ、サプライヤーをコバルト削減化学へと向かわせました。サウジアラビアの公共投資ファンドはオーストラリアおよびチリのリチウム事業に少数株式を取得してリスクをヘッジしていますが、中東バッテリー市場内の最終製品価格は依然としてグローバルスポット変動に連動しています。

国内鉱物資源の限界

地域の地質調査により、リチウム、コバルト、ニッケルの埋蔵量は無視できるほど少ないことが確認されており、精製所への投資では上流の希少性を補うことができません。アラブ首長国連邦は2025年にインドネシアと水酸化ニッケルの調達に関する覚書に署名しましたが、材料は依然としてサードパーティの精製業者を経由しなければなりません。リサイクルは未成熟であり、Dubattの年間25,000トンの鉛酸プラントは鉛のみを回収し、リチウムイオンスクラップをまだ処理できません。クローズドループ能力の規模が達成されるまで、鉱物依存が地域コスト管理を制約し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:充電式電池がフリートおよびグリッドセグメントを支配

二次電池は2025年に70.3%の収益でトップとなり、このセグメントは2031年までCAGR 10.8%で拡大すると予測されています。この数値は、数千回の深いサイクルを必要とする電気自動車、データセンターバックアップ、グリッド規模のエネルギー貯蔵システムの増加するシェアを反映しています。一次電池のニッチは低消費電力の計測機器や防衛電子機器において引き続き関連性を持ちますが、リサイクル義務が強化されるにつれて政策とコストの逆風に直面しています。

充電式電池の普及は総所有コストに依存しています。BYDのサウジアラビア電力会社向け6,000サイクルのリン酸鉄リチウム電池パックは、使い捨て化学の低い初期価格を上回る経済性を例示しています。[4]BYD Company、「サウジアラビアバッテリーエネルギー貯蔵契約」、byd.com 一次電池は地域収益の30%未満を供給しており、主に定期メンテナンス訪問に合わせた交換間隔を持つ油田センサーで使用されています。アラブ首長国連邦でのIEC 61960規格の施行強化が、信頼できる二次電池サプライヤーを優遇する安全要件をさらに定着させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:固体電池パイロットが鉛酸電池の優位性に挑戦

鉛酸電池は2025年に39.8%の収益を保持し、コストリーダーシップ、堅牢なリサイクル、スターター・ライティング・イグニッションシステムへの定着した使用によって保護されています。固体電池は収益の2%未満にとどまっていますが、パイロットラインがプレミアム電気自動車および高信頼性グリッドノードでの商業運転に移行するにつれて、2031年までに最高のCAGR 30.9%を持ちます。

リチウムイオン化学は2025年に約45%を占め、ユーティリティ規模の貯蔵のデフォルトステータスを維持しました。フロー電池は、Aramcoの鉄バナジウムユニットが高温耐性を実証した後、産業スロットに参入しました。アラブ首長国連邦NextGenFDIプログラムの下でのEnpower Greentechの移転は、湾岸の政策立案者がR&Dインセンティブで固体電池のパイオニアを誘致していることを示しています。鉛酸電池の価格はキロワット時あたりでリチウムイオンより60〜70%低いままですが、サイクル寿命が短く、長期計算での優位性が狭まっています。

用途別:自動車用電池が産業用・ポータブルセグメントを上回る

自動車用電池は2025年に33.5%のシェアを保持し、サウジアラビアの積極的な国内製造目標とアラブ首長国連邦の新しい充電回廊を反映して、2031年までCAGR 9.5%で成長すると予測されています。産業用固定貯蔵、特にユーティリティ規模のエネルギー貯蔵システムは、太陽光発電のカーテルメントを削減するための数ギガワット入札に支えられ、産業用途内で最も急成長するサブセットとして浮上しました。

自動車需要は制度化されています。サウジアラビア政府のフリートは2027年からゼロエミッションモデルに移行し、保証された調達チャネルを生み出しています。LucidのプラントはIKTVA要件を遵守するために国内組立ラインを確保し、2027年までにセル組立を追加する予定です。湾岸の倉庫でのフォークリフトと自動搬送車は、継続的な複数シフトの稼働サイクルをサポートするために鉛酸からリチウムイオンに移行しています。ポータブル電池は成熟しており、消費者向け電子機器の交換サイクルに結びついており、それが長期化しているため、緩やかな成長をもたらしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

サウジアラビアは2025年に中東バッテリー市場収益の41.9%を生み出しました。2フェーズの18 GWh貯蔵入札と15.1 GWhのBYDプロジェクトパイプラインが、最も積極的なグリッド近代化推進を定義しています。上流の電化とNEOMの水素計画が産業用および長期間ニッチを加えています。国内付加価値規則がサプライヤーを合弁事業に追い込み、予測期間中に深化するはずの製造拠点を固定しています。

アラブ首長国連邦は2025年に約28%の収益を貢献しました。60億米ドルのCATL・Masdar 19 GWh貯蔵複合施設は、太陽光発電プラス貯蔵プログラムの規模を示しています。アブダビとドバイのデータセンター建設が通信グレードのリチウムイオン出荷を持続させています。Dubattが率いるアラブ首長国連邦のリサイクルエコシステムは、循環性に取り組む最初のものですが、リチウムイオン処理規模が不足しています。

オマーンはビジョン2040の義務とグリーン水素輸出戦略に導かれ、2031年までに最速のCAGR 14.7%を達成する軌道にあります。100 MWhイブリIII貯蔵ユニットが統合型太陽光発電プラス貯蔵調達のパイオニアとなっています。カタールは2030年までに4 GWの再生可能エネルギー容量を目標とし、新興の1.675 GW太陽光発電プラス貯蔵パイプラインを有しています。クウェートのアル・ディブディバプロジェクトとバーレーンの小規模なヌール1太陽光発電所は、より初期段階の再生可能エネルギー統合を示していますが、商業用貯蔵システムの分散した機会を生み出しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

競合状況

上位5社のサプライヤーであるBYD、CATL、LG Energy Solution、Tesla、Samsung SDIは、中東バッテリー市場の2025年収益の推定55〜60%を保持しています。Middle East Battery Company、Saft、EnerSys、Exideなどの地域プレーヤーは、鉛酸電池および特殊産業ニッチでのリーダーシップを維持しています。ギガワット規模の容量とコスト優位性を持つ中国および韓国のセルメーカーが、ユーティリティ規模の貯蔵受注の大部分を獲得しています。BYDの2025年のAramcoとの共同開発協定は、王国の産業戦略に沿い、IKTVA規則を満たすための価値移転を組み込んでいます。

技術の多様化が代替的な差別化を提供しています。Aramcoの最初の商業用鉄バナジウムフロー電池は、リチウムイオンの4時間ウィンドウ外での長期間貯蔵を検証しました。フロー電池メーカーのTdafoqはサウジアラビアのプラントを計画しており、Enpower Greentechは固体電池試験のためのアラブ首長国連邦のインセンティブを交渉しています。リサイクル能力が最も顕著なギャップであり、Dubattの鉛酸プラントは使用済み電池総量のごく一部しか回収できず、消費者向け電気自動車フリートが成熟した際にリチウムイオンリサイクルで年間2〜3億米ドルの機会を提供しています。

小規模な競合他社は、通信およびマイクログリッド展開向けにモジュール式コンテナ型電池を位置付け、標準化されたアーキテクチャでリードタイムを短縮することに賭けています。すべてのサプライヤーはIEC 62619安全規則を遵守しなければならず、これにより顧客を熱暴走から保護し、湾岸市場全体でセル認定プロセスを調和させています。

中東バッテリー産業リーダー

Exide Industries Ltd

Middle East Battery Company (MEBCO)

Tesla, Inc.

Saft Groupe SA

LG Energy Solution

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:サウジアラビア電力調達会社が2.5 GW・10 GWhのフェーズ2貯蔵容量を落札し、国内契約総量を4.5 GW・18 GWhに引き上げました。

- 2025年5月:Saudi Aramcoがガス圧縮用に1 MWhの鉄バナジウムフロー電池を設置し、上流石油・ガスにおけるこの化学の世界初の展開となりました。

- 2025年4月:BYDとSaudi Aramcoが新エネルギー車技術に関する協力に合意し、国内セル生産の条項を含みました。

- 2025年1月:CATLとMasdarがアラブ首長国連邦で5.2 GW太陽光アレイと19 GWhの電池の建設を開始し、2027年までに1 GWの24時間電力を目標とする地域最大の太陽光発電プラス貯蔵事業です。

- 2024年7月:エミレーツ水・電力会社が2 GWアル・ダフラ太陽光発電所の夕方ランプをサポートするために400 MWの電池契約を締結しました。

中東バッテリー市場レポートの範囲

電池とは、電流で充電し必要に応じて放電できる1つ以上の電気化学セルを持つ電気化学デバイスです。電池は通常、外部入出力に接続された複数の電気化学セルで構成されるデバイスです。

中東バッテリー市場は、タイプ、技術、用途、地域によってセグメント化されています。タイプ別では、市場は一次電池と二次電池にセグメント化されています。技術別では、市場は鉛酸、リチウムイオン、ニッケル水素、ニッケルカドミウム、ナトリウム硫黄、固体電池、フロー電池、および新興化学にセグメント化されています。用途別では、市場は自動車用電池、産業用電池、ポータブル電池、電動工具、SLI、およびその他の用途にセグメント化されています。レポートはまた、地域の主要国における電池市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(10億米ドル)に基づいて行われています。

| 一次電池 |

| 二次電池 |

| 鉛酸 |

| リチウムイオン |

| ニッケル水素 |

| ニッケルカドミウム |

| ナトリウム硫黄 |

| 固体電池 |

| フロー電池 |

| 新興化学 |

| 自動車(ハイブリッド電気自動車、プラグインハイブリッド電気自動車、および電気自動車) |

| 産業用(動力用、固定用(通信、無停電電源装置、エネルギー貯蔵システム)など) |

| ポータブル(消費者向け電子機器など) |

| 電動工具 |

| SLI |

| その他の用途 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| その他の中東地域 |

| 電池タイプ別 | 一次電池 |

| 二次電池 | |

| 技術別 | 鉛酸 |

| リチウムイオン | |

| ニッケル水素 | |

| ニッケルカドミウム | |

| ナトリウム硫黄 | |

| 固体電池 | |

| フロー電池 | |

| 新興化学 | |

| 用途別 | 自動車(ハイブリッド電気自動車、プラグインハイブリッド電気自動車、および電気自動車) |

| 産業用(動力用、固定用(通信、無停電電源装置、エネルギー貯蔵システム)など) | |

| ポータブル(消費者向け電子機器など) | |

| 電動工具 | |

| SLI | |

| その他の用途 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| その他の中東地域 |

レポートで回答される主要な質問

2031年における中東バッテリー市場の予測値は?

市場は2031年までに109億6,000万米ドルに達すると予測されており、2026年〜2031年のCAGR 7.48%を反映しています。

中東で収益をリードする電池タイプは何ですか?

二次(充電式)電池は2025年に収益の70.3%を占め、一次電池よりも速く成長しています。

地域需要に最大のシェアを貢献している国はどこですか?

サウジアラビアは2025年に収益の41.9%を生み出し、大規模なグリッド規模の貯蔵入札と地域製造義務によって牽引されています。

最も急速に成長している技術は何ですか?

固体電池は2031年までのCAGR 30.9%で最高の成長見通しを示していますが、現在はパイロット段階にとどまっています。

湾岸地域の電池メーカーにとって主なサプライチェーンリスクは何ですか?

リチウム、コバルト、ニッケルの輸入への完全な依存が、メーカーを原材料価格の変動と物流の混乱にさらしています。

最終更新日: