Taille et part du marché des batteries au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

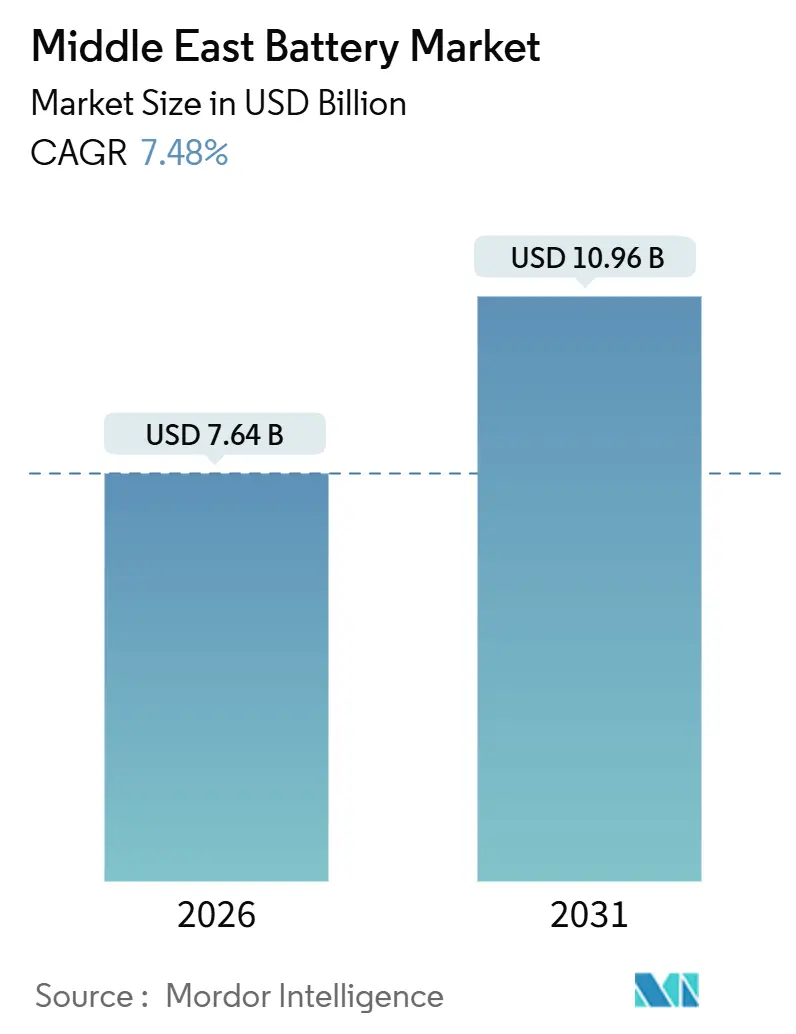

| Taille du Marché (2026) | 7.64 Milliards de dollars |

| Taille du Marché (2031) | 10.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries au Moyen-Orient par Mordor Intelligence

La taille du marché des batteries au Moyen-Orient est estimée à 7,64 milliards USD en 2026, et devrait atteindre 10,96 milliards USD d'ici 2031, à un CAGR de 7,48 % durant la période de prévision (2026-2031).

L'intensification des agendas nationaux Vision accélère l'électrification, et les projets solaires à grande échelle couplés au stockage passent des phases pilotes à des appels d'offres de plusieurs gigawatts. Les règles obligatoires de contenu local incitent les fournisseurs mondiaux à former des coentreprises, tandis que la baisse des coûts du lithium-ion réduit l'écart de prix avec les systèmes de secours diesel. La capacité de recyclage locale, bien que naissante, commence à répondre à la gestion en fin de vie. La dépendance aux importations de matières premières et la rareté de l'eau restent des obstacles structurels, mais la clarté des politiques et les appels d'offres de taille record signalent une trajectoire de demande durable pour le marché des batteries au Moyen-Orient.

Principaux enseignements du rapport

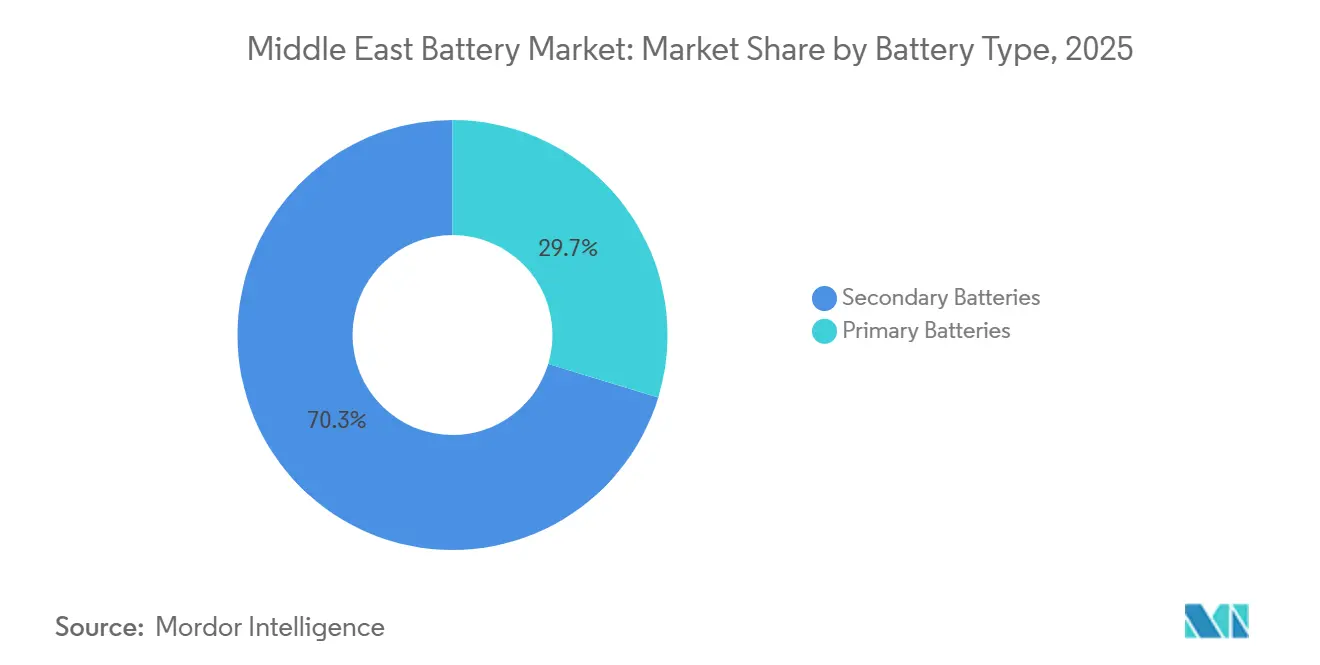

- Par type de batterie, les batteries secondaires détenaient 70,3 % de la part du marché des batteries au Moyen-Orient en 2025, et leurs revenus devraient croître à un CAGR de 10,8 % jusqu'en 2031.

- Par technologie, le plomb-acide était en tête avec 39,8 % de la taille du marché des batteries au Moyen-Orient en 2025, tandis que les batteries à état solide devraient se développer à un CAGR de 30,9 % durant 2026-2031.

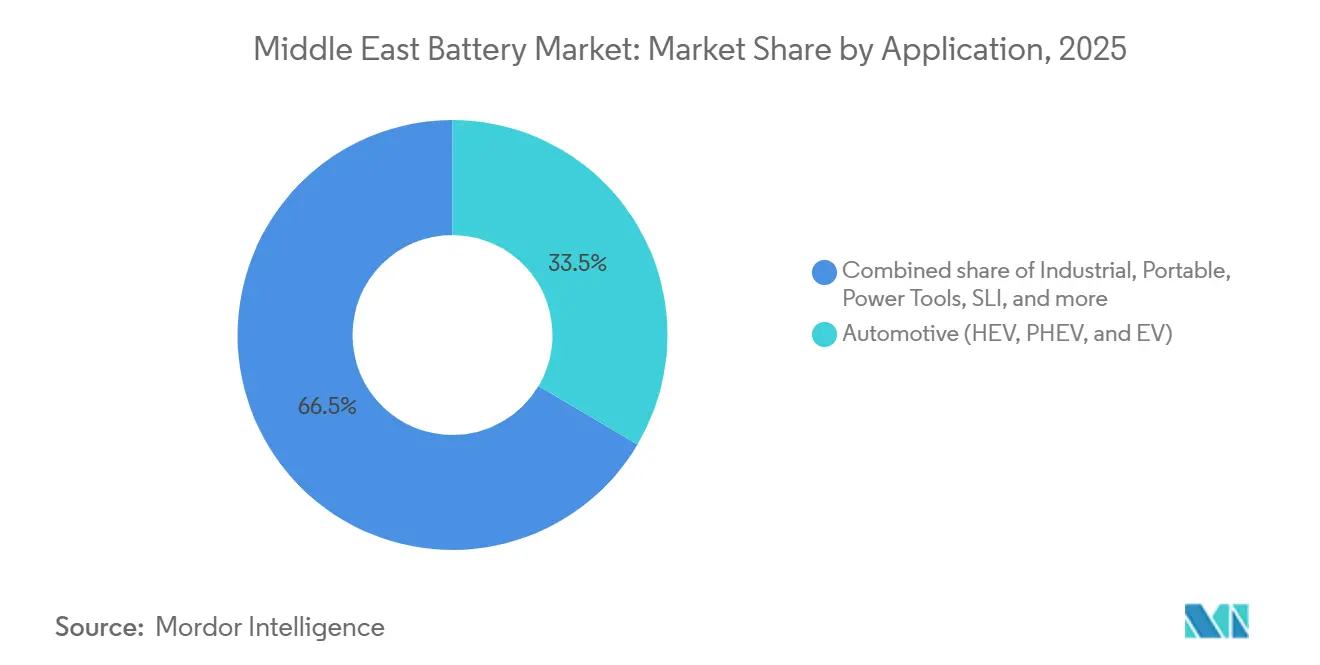

- Par application, les batteries automobiles représentaient 33,5 % de la taille du marché des batteries au Moyen-Orient en 2025 et progressent à un CAGR de 9,5 % jusqu'en 2031.

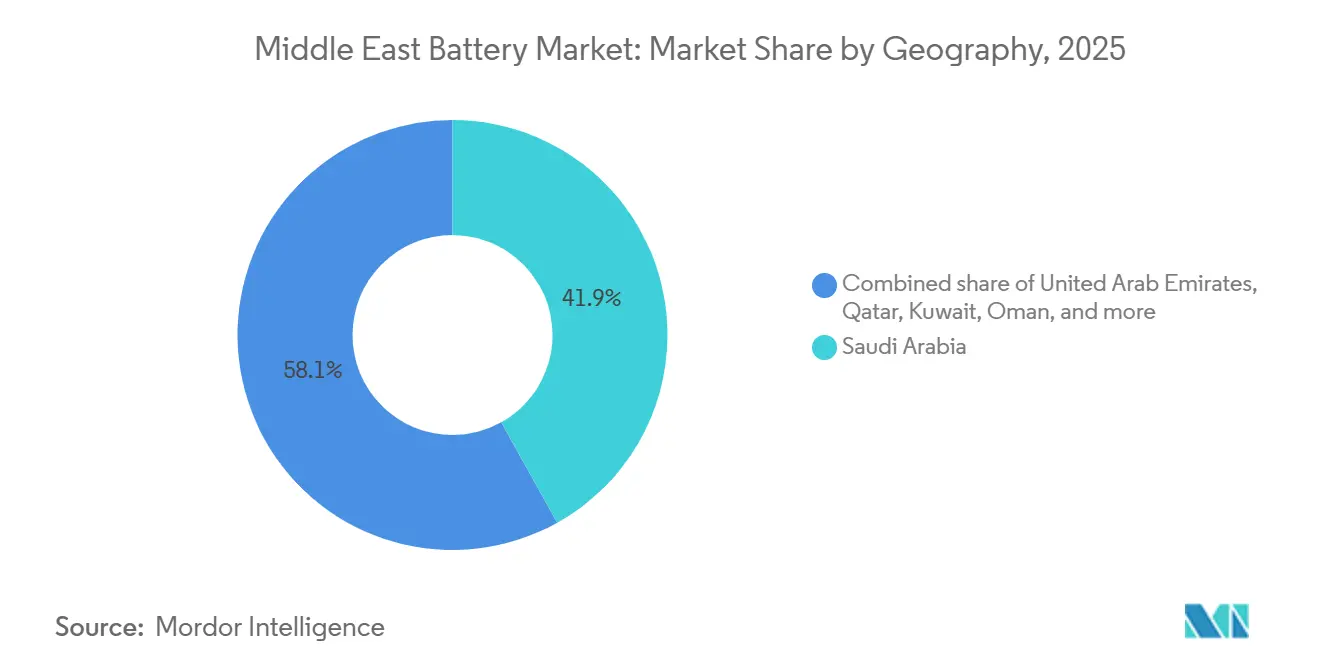

- Par géographie, l'Arabie saoudite a capturé 41,9 % de la part des revenus en 2025, tandis qu'Oman devrait afficher le CAGR le plus rapide à 14,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des véhicules électriques dans le cadre des agendas Vision nationaux | +2.1% | Arabie saoudite, Émirats arabes unis, Qatar, Oman, Koweït | Moyen terme (2-4 ans) |

| Énergies renouvelables à grande échelle stimulant la demande de systèmes de stockage d'énergie | +2.8% | Arabie saoudite, Émirats arabes unis, Oman, Qatar | Long terme (≥ 4 ans) |

| Incitations à la fabrication locale de batteries | +1.2% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Besoin croissant de secours pour les télécommunications et les centres de données | +0.9% | À l'échelle du CCG avec un accent sur les Émirats arabes unis, l'Arabie saoudite et le Qatar | Court terme (≤ 2 ans) |

| Électrification des opérations pétrolières et gazières en amont | +0.7% | Arabie saoudite, Émirats arabes unis, Koweït, Oman | Moyen terme (2-4 ans) |

| Projets de dessalement hors réseau avec stockage | +0.5% | Zones côtières d'Oman, d'Arabie saoudite et des Émirats arabes unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des véhicules électriques dans le cadre des agendas Vision nationaux

La décision de l'Arabie saoudite en 2026 de développer un secteur de fabrication de véhicules électriques remodèle la demande régionale de batteries. Vision 2030 vise une pénétration de 30 % des véhicules électriques à Riyad d'ici 2030, soutenue par un ordre d'installation de 5 000 bornes de recharge publiques, et toutes les nouvelles voitures de la flotte gouvernementale commandées après 2027 devront être à zéro émission.[1]Ministère saoudien de l'Énergie, « Objectifs des véhicules électriques Vision 2030 », energy.gov.sa Le plan du Qatar pour 2 000 points de recharge d'ici 2030 constitue un nœud de demande secondaire. Lucid Motors a commencé l'assemblage de véhicules en 2024 et signale une expansion des capacités locales. Les immatriculations effectives de véhicules électriques étaient inférieures à 5 000 unités en 2025, ce qui indique que les incitations et l'engagement des consommateurs doivent s'accélérer. La diversité des normes de recharge dans le Golfe fragmente les stratégies des fournisseurs.

Énergies renouvelables à grande échelle stimulant la demande de systèmes de stockage d'énergie

L'écrêtement solaire a déjà atteint 1,2 TWh en Arabie saoudite en 2025, soit 8 % de la production totale d'énergie renouvelable, et des tendances similaires émergent aux Émirats arabes unis.[2]Saudi Power Procurement Company, « Appels d'offres pour les systèmes de stockage d'énergie par batterie », sppc.com.sa Les systèmes de stockage d'énergie par batterie sont le remède privilégié, illustré par l'appel d'offres de première phase de 8 GWh de l'Arabie saoudite attribué en 2025 et le projet CATL–Masdar de 19 GWh aux Émirats arabes unis qui fournira 1 GW d'énergie en continu d'ici 2027.[3]Reuters Staff, « CATL et Masdar s'associent pour un projet de stockage de batteries aux Émirats arabes unis d'une valeur de 6 milliards USD », reuters.com L'unité de stockage Ibri III de 100 MWh d'Oman montre que les petits États intègrent les batteries dès le lancement des appels d'offres. L'IRENA estime que chaque nouveau gigawatt de capacité renouvelable intermittente nécessite désormais 0,3 à 0,5 GWh de batteries pour préserver la stabilité du réseau.

Incitations à la fabrication locale de batteries

La règle IKTVA de l'Arabie saoudite imposant une valeur ajoutée de 30 à 50 % dans le royaume pour les contrats d'énergies renouvelables et de stockage attribués, ainsi que les incitations « Fabriquez-le aux Émirats » des Émirats arabes unis, ont conduit des fabricants de cellules à installer des lignes d'assemblage. NEOM a réservé 8,4 milliards USD pour une infrastructure hydrogène incluant de grandes batteries, créant une demande supplémentaire pour la fabrication locale. Tdafoq et Delectrik Power Systems ont convenu en 2025 d'établir une usine de batteries à flux, illustrant le passage des importations aux coentreprises.

Demande croissante de secours pour les télécommunications et les centres de données

Les Émirats arabes unis accueillent plus de 50 centres de données actifs en 2026, dépassant ensemble 600 MW de charge informatique ; chaque site s'appuie sur des batteries pour l'alimentation sans interruption. Le déploiement lithium-ion de Saft pour les tours de télécommunications saoudiennes a réduit la consommation de diesel de 92 % et les déplacements de techniciens de 70 %. EnerSys a étendu un réseau de distribution régional pour les batteries PowerSafe en 2024. Le Megapack de Tesla a été adopté sur des sites hors réseau où les pannes de courant menacent la connectivité. Les directives de l'UIT standardisent les performances des batteries, de sorte que les fournisseurs doivent garantir une durée de vie en cycles suffisante sous les températures désertiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.4% | À l'échelle du CCG | Court terme (≤ 2 ans) |

| Approvisionnement minéral indigène limité | -0.9% | À l'échelle du CCG | Long terme (≥ 4 ans) |

| Coût en capital élevé par rapport aux groupes électrogènes diesel | -0.7% | Arabie saoudite, Koweït, Oman | Moyen terme (2-4 ans) |

| Contraintes liées à la rareté de l'eau pour le refroidissement et la production | -0.6% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les prix du carbonate de lithium ont fluctué entre 12 000 et 18 000 USD par tonne en 2025, perturbant la planification budgétaire des assembleurs travaillant sur des contrats à prix fixe. Sans lithium, cobalt ni nickel domestiques, chaque usine de batteries au Moyen-Orient dépend des importations. Les perturbations de l'approvisionnement en cobalt en République démocratique du Congo ont provoqué une hausse de 35 % du prix au comptant début 2025, poussant les fournisseurs vers des chimies à teneur réduite en cobalt. Le Fonds d'investissement public d'Arabie saoudite a acquis des participations minoritaires dans des projets lithium australiens et chiliens pour couvrir l'exposition, mais la tarification des produits finis sur le marché des batteries au Moyen-Orient suit toujours les fluctuations mondiales des prix au comptant.

Approvisionnement minéral indigène limité

Les études géologiques régionales confirment des réserves négligeables de lithium, de cobalt ou de nickel, de sorte que les investissements dans les raffineries ne peuvent pas compenser la rareté en amont. Les Émirats arabes unis ont signé un mémorandum d'approvisionnement en hydroxyde de nickel avec l'Indonésie en 2025, mais le matériau doit encore transiter par des raffineurs tiers. Le recyclage est immature : l'usine de plomb-acide de 25 000 tonnes par an de Dubatt ne récupère que le plomb et ne peut pas encore traiter les déchets lithium-ion. Tant que les capacités en boucle fermée n'auront pas atteint une échelle suffisante, la dépendance aux minéraux freinera le contrôle des coûts localisé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : les batteries rechargeables dominent les segments flotte et réseau

Les batteries secondaires ont dominé les revenus avec 70,3 % en 2025, et le segment devrait progresser à un CAGR de 10,8 % jusqu'en 2031. Ce chiffre reflète la part croissante des véhicules électriques, des systèmes de secours pour centres de données et des systèmes de stockage d'énergie à grande échelle qui exigent des milliers de cycles profonds. La niche des batteries primaires reste pertinente dans l'instrumentation à faible consommation et l'électronique de défense, mais fait face à des obstacles politiques et de coûts à mesure que les mandats de recyclage se renforcent.

L'adoption des batteries rechargeables dépend du coût total de possession. Le pack lithium fer phosphate à 6 000 cycles de BYD pour Saudi Electricity Company illustre une économie qui surpasse les prix initiaux plus bas des chimies à usage unique.[4]BYD Company, « Contrats de stockage d'énergie par batterie en Arabie saoudite », byd.com Les batteries primaires représentent moins de 30 % des revenus régionaux, principalement dans les capteurs de champs pétrolifères où les intervalles de remplacement s'alignent sur les visites de maintenance programmées. L'application élargie des normes IEC 61960 aux Émirats arabes unis renforce davantage les exigences de sécurité qui favorisent les fournisseurs secondaires réputés.

Par technologie : les pilotes à état solide défient la prédominance du plomb-acide

Le plomb-acide détenait 39,8 % des revenus en 2025, protégé par son leadership en termes de coûts, son recyclage robuste et son utilisation bien établie dans les systèmes de démarrage-éclairage-allumage. Les batteries à état solide, bien qu'encore inférieures à 2 % des revenus, affichent le CAGR le plus élevé à 30,9 % jusqu'en 2031, à mesure que les lignes pilotes migrent vers des productions commerciales dans les véhicules électriques haut de gamme et les nœuds de réseau à haute fiabilité.

Les chimies lithium-ion représentaient environ 45 % en 2025 et conservaient le statut par défaut pour le stockage à grande échelle. Les batteries à flux ont pénétré les créneaux industriels après que l'unité fer-vanadium d'Aramco a démontré une tolérance aux hautes températures. La relocalisation d'Enpower Greentech dans le cadre du programme NextGenFDI des Émirats arabes unis montre que les décideurs politiques du Golfe courtisent les pionniers de l'état solide avec des incitations à la R&D. Les prix du plomb-acide restent 60 à 70 % inférieurs à ceux du lithium-ion sur une base par kilowattheure, mais présentent une durée de vie en cycles plus courte, ce qui réduit l'avantage dans les calculs à long terme.

Par application : les batteries automobiles dépassent les segments industriel et portable

Les batteries automobiles détenaient une part de 33,5 % en 2025 et devraient croître à un CAGR de 9,5 % jusqu'en 2031, reflétant les objectifs agressifs de fabrication nationale en Arabie saoudite et les nouveaux corridors de recharge aux Émirats arabes unis. Le stockage stationnaire industriel, en particulier les systèmes de stockage d'énergie à grande échelle, est apparu comme le sous-ensemble à la croissance la plus rapide au sein des applications industrielles, soutenu par des appels d'offres de plusieurs gigawatts visant à réduire l'écrêtement solaire.

La demande automobile est en cours d'institutionnalisation. Les flottes gouvernementales saoudiennes passent aux modèles zéro émission à partir de 2027, créant un canal d'approvisionnement garanti. L'usine de Lucid a sécurisé des lignes d'assemblage dans le royaume et ajoutera l'assemblage de cellules d'ici 2027 pour se conformer aux exigences IKTVA. Les chariots élévateurs et les véhicules à guidage automatique dans les entrepôts du Golfe migrent du plomb-acide vers le lithium-ion pour prendre en charge des cycles de travail continus en plusieurs équipes. Les batteries portables sont matures et liées aux cycles de remplacement de l'électronique grand public, qui s'allongent et produisent ainsi une croissance modeste.

Analyse géographique

L'Arabie saoudite a généré 41,9 % des revenus du marché des batteries au Moyen-Orient en 2025. L'appel d'offres de stockage de 18 GWh en deux phases et un pipeline de projets BYD de 15,1 GWh définissent la démarche de modernisation du réseau la plus ambitieuse. L'électrification en amont et les plans hydrogène de NEOM ajoutent des niches industrielles et de longue durée. Les règles de valeur ajoutée nationale contraignent les fournisseurs à former des coentreprises, ancrant des empreintes manufacturières qui devraient se renforcer sur la période de prévision.

Les Émirats arabes unis ont contribué à environ 28 % des revenus en 2025. Le complexe de stockage CATL–Masdar de 19 GWh d'une valeur de 6 milliards USD illustre l'ampleur des programmes solaires couplés au stockage. La construction de centres de données à Abou Dhabi et Dubaï soutient les livraisons de lithium-ion de qualité télécom. L'écosystème de recyclage des Émirats arabes unis, dirigé par Dubatt, est le premier à s'attaquer à la circularité mais manque d'échelle pour le traitement du lithium-ion.

Oman est en bonne voie pour afficher le CAGR le plus rapide à 14,7 % jusqu'en 2031, guidé par les mandats Vision 2040 et les stratégies d'exportation d'hydrogène vert. L'unité de stockage Ibri III de 100 MWh est pionnière dans les appels d'offres intégrés solaire-plus-stockage. Le Qatar vise 4 GW de capacité renouvelable d'ici 2030 et accueille un pipeline solaire-plus-stockage émergent de 1,675 GW. Le projet Al Dibdibah du Koweït et la modeste ferme solaire Noor 1 de Bahreïn indiquent une intégration des énergies renouvelables à un stade plus précoce, mais créent des opportunités distribuées pour les systèmes de stockage commerciaux.

Paysage concurrentiel

Les cinq plus grands fournisseurs, BYD, CATL, LG Energy Solution, Tesla et Samsung SDI, détenaient environ 55 à 60 % des revenus de 2025 sur le marché des batteries au Moyen-Orient. Les acteurs régionaux tels que Middle East Battery Company, Saft, EnerSys et Exide maintiennent leur leadership dans les niches plomb-acide et industrielles spécialisées. Les fabricants de cellules chinois et sud-coréens, bénéficiant d'une capacité à l'échelle du gigawatt et d'avantages en termes de coûts, remportent la plupart des appels d'offres de stockage à grande échelle. Le pacte de développement conjoint de BYD avec Aramco en 2025 s'aligne sur la stratégie industrielle du royaume et intègre un transfert de valeur pour satisfaire aux règles IKTVA.

La diversification technologique offre une différenciation alternative. La première batterie à flux fer-vanadium commerciale d'Aramco a validé le stockage de longue durée au-delà de la fenêtre de quatre heures du lithium-ion. Le fabricant de batteries à flux Tdafoq prévoit une usine en Arabie saoudite, tandis qu'Enpower Greentech négocie des incitations aux Émirats arabes unis pour des essais à état solide. La capacité de recyclage est la lacune la plus flagrante ; l'usine de plomb-acide de Dubatt ne récupère qu'une fraction du volume total en fin de vie, offrant une opportunité annuelle de 200 à 300 millions USD pour le recyclage du lithium-ion lorsque les flottes de véhicules électriques grand public arriveront à maturité.

Les concurrents plus modestes positionnent des batteries conteneurisées modulaires pour les déploiements de télécommunications et de microréseaux, pariant sur des architectures standardisées pour réduire les délais. Tous les fournisseurs doivent se conformer aux règles de sécurité IEC 62619, qui protègent les clients contre l'emballement thermique et harmonisent les processus de qualification des cellules sur les marchés du Golfe.

Leaders du secteur des batteries au Moyen-Orient

Exide Industries Ltd

Middle East Battery Company (MEBCO)

Tesla, Inc.

Saft Groupe SA

LG Energy Solution

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Saudi Power Procurement Company a attribué une capacité de stockage de deuxième phase de 2,5 GW et 10 GWh, portant le total national contracté à 4,5 GW et 18 GWh.

- Mai 2025 : Saudi Aramco a installé une batterie à flux fer-vanadium de 1 MWh pour la compression de gaz, premier déploiement mondial de cette chimie dans le secteur pétrolier et gazier en amont.

- Avril 2025 : BYD et Saudi Aramco ont convenu de collaborer sur les technologies de véhicules à nouvelle énergie, incluant des dispositions pour la production de cellules dans le royaume.

- Janvier 2025 : CATL et Masdar ont commencé la construction du parc solaire de 5,2 GW avec 19 GWh de batteries aux Émirats arabes unis, visant 1 GW d'énergie en continu d'ici 2027, la plus grande initiative solaire-plus-stockage de la région.

- Juillet 2024 : Emirates Water and Electricity Company a attribué un contrat de batteries de 400 MW pour soutenir la rampe de soirée du parc solaire Al Dhafra de 2 GW.

Périmètre du rapport sur le marché des batteries au Moyen-Orient

Une batterie est un dispositif électrochimique composé d'une ou plusieurs cellules électrochimiques pouvant être chargées par un courant électrique et déchargées selon les besoins. Les batteries sont généralement des dispositifs constitués de plusieurs cellules électrochimiques connectées à des entrées et sorties externes.

Le marché des batteries au Moyen-Orient est segmenté par type, technologie, application et géographie. Par type, le marché est segmenté en batteries primaires et batteries secondaires. Par technologie, le marché est segmenté en plomb-acide, Li-ion, hydrure métallique de nickel, nickel-cadmium, sodium-soufre, état solide, batterie à flux et chimies émergentes. Par application, le marché est segmenté en batteries automobiles, batteries industrielles, batteries portables, outils électriques, SLI et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des batteries dans les principaux pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (en milliards USD).

| Batteries primaires |

| Batteries secondaires |

| Plomb-acide |

| Li-ion |

| Hydrure métallique de nickel |

| Nickel-cadmium |

| Sodium-soufre |

| État solide |

| Batterie à flux |

| Chimies émergentes |

| Automobile (VHE, VHRE et VE) |

| Industriel (moteur, stationnaire (télécommunications, alimentation sans interruption, systèmes de stockage d'énergie), etc.) |

| Portable (électronique grand public, etc.) |

| Outils électriques |

| SLI |

| Autres applications |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Reste du Moyen-Orient |

| Par type de batterie | Batteries primaires |

| Batteries secondaires | |

| Par technologie | Plomb-acide |

| Li-ion | |

| Hydrure métallique de nickel | |

| Nickel-cadmium | |

| Sodium-soufre | |

| État solide | |

| Batterie à flux | |

| Chimies émergentes | |

| Par application | Automobile (VHE, VHRE et VE) |

| Industriel (moteur, stationnaire (télécommunications, alimentation sans interruption, systèmes de stockage d'énergie), etc.) | |

| Portable (électronique grand public, etc.) | |

| Outils électriques | |

| SLI | |

| Autres applications | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Reste du Moyen-Orient |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des batteries au Moyen-Orient d'ici 2031 ?

Le marché devrait atteindre 10,96 milliards USD d'ici 2031, reflétant un CAGR de 7,48 % durant 2026-2031.

Quel type de batterie domine les revenus au Moyen-Orient ?

Les batteries secondaires (rechargeables) détenaient 70,3 % des revenus en 2025 et croissent plus rapidement que les batteries primaires.

Quel pays contribue le plus à la demande régionale ?

L'Arabie saoudite a généré 41,9 % des revenus en 2025, portée par de grands appels d'offres de stockage à grande échelle et des mandats de fabrication locale.

Quelle technologie connaît la croissance la plus rapide ?

Les batteries à état solide affichent les meilleures perspectives de croissance avec un CAGR de 30,9 % jusqu'en 2031, bien qu'elles restent encore en phase pilote aujourd'hui.

Quel est le principal risque de la chaîne d'approvisionnement pour les fabricants de batteries dans le Golfe ?

La dépendance totale aux importations de lithium, de cobalt et de nickel expose les fabricants à la volatilité des prix des matières premières et aux perturbations logistiques.

Dernière mise à jour de la page le: