Tamaño y Participación del Mercado de Baterías de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 7.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Oriente Medio por Mordor Intelligence

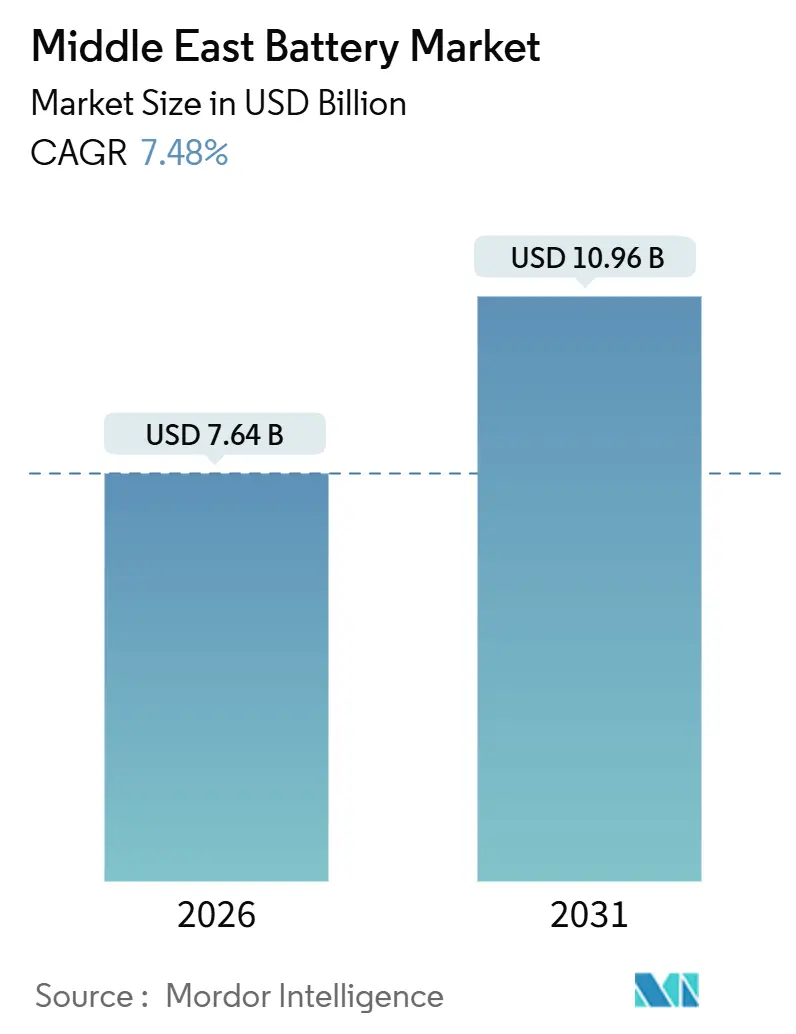

El tamaño del Mercado de Baterías de Oriente Medio se estima en USD 7.640 millones en 2026, y se espera que alcance USD 10.960 millones en 2031, a una CAGR del 7,48% durante el período de pronóstico (2026-2031).

La intensificación de las agendas nacionales de Visión está acelerando la electrificación, y los proyectos solares a escala de servicios públicos combinados con almacenamiento están pasando de proyectos piloto a licitaciones de múltiples gigavatios. Las normas obligatorias de contenido nacional están impulsando a los proveedores globales a formar empresas conjuntas, mientras que la caída de los costos de litio-ion está reduciendo la brecha de precios con los sistemas de respaldo diésel. La capacidad de reciclaje local, aunque incipiente, está comenzando a abordar la gestión al final de la vida útil. La dependencia de importaciones de materias primas y la escasez de agua siguen siendo obstáculos estructurales; sin embargo, la claridad de las políticas y las licitaciones de tamaño récord señalan una demanda duradera para el mercado de baterías de Oriente Medio.

Conclusiones Clave del Informe

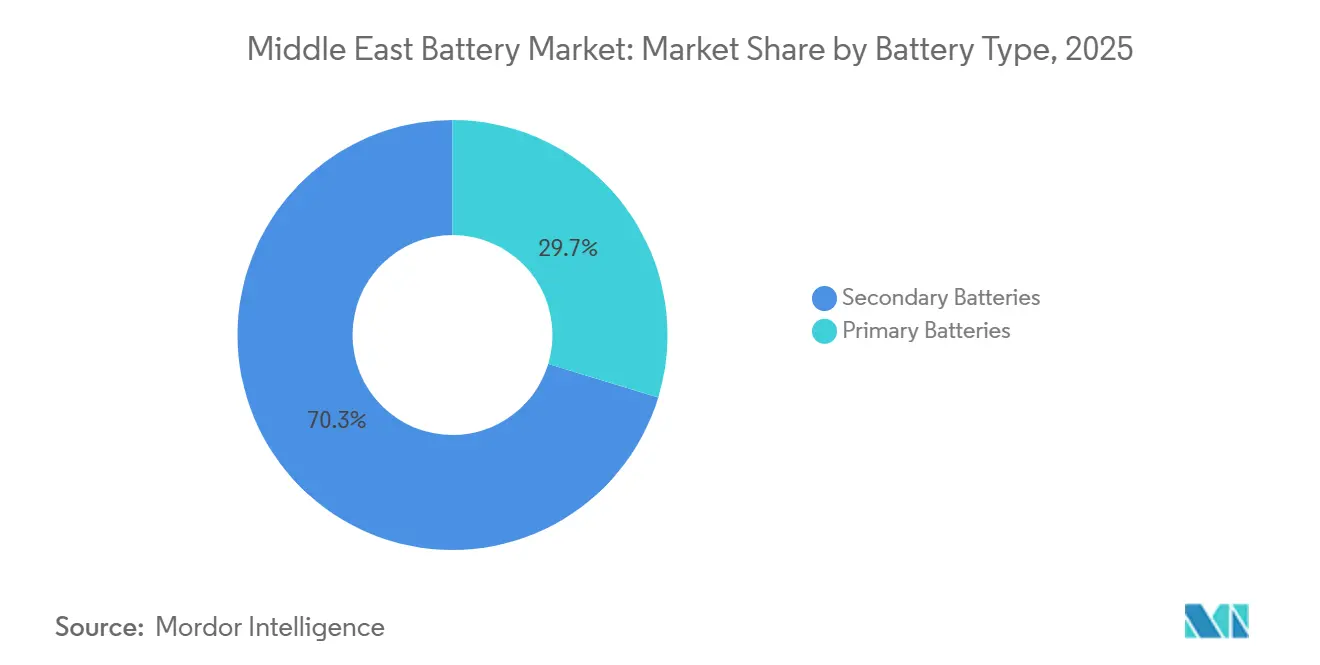

- Por tipo de batería, las baterías secundarias representaron el 70,3% de la participación del mercado de baterías de Oriente Medio en 2025, y se prevé que sus ingresos crezcan a una CAGR del 10,8% hasta 2031.

- Por tecnología, el plomo-ácido lideró con una participación del 39,8% del tamaño del mercado de baterías de Oriente Medio en 2025, mientras que se proyecta que las baterías de estado sólido se expandan a una CAGR del 30,9% durante 2026-2031.

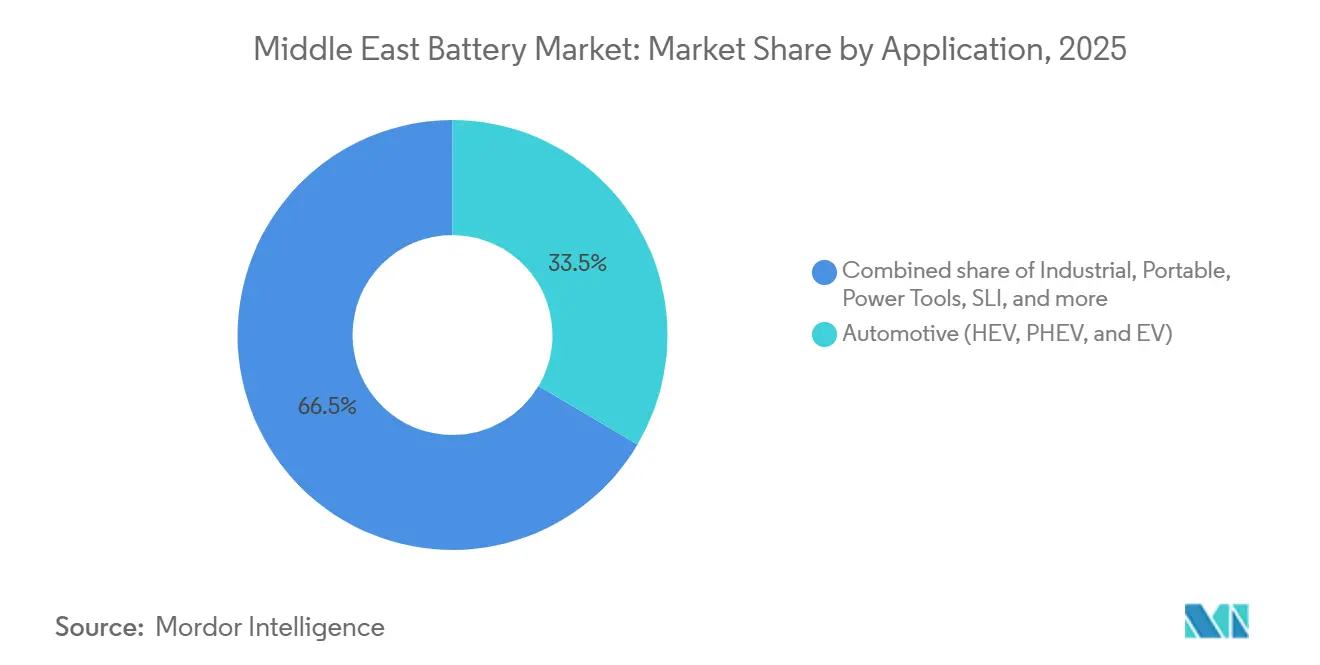

- Por aplicación, las baterías automotrices representaron el 33,5% del tamaño del mercado de baterías de Oriente Medio en 2025 y avanzan a una CAGR del 9,5% hasta 2031.

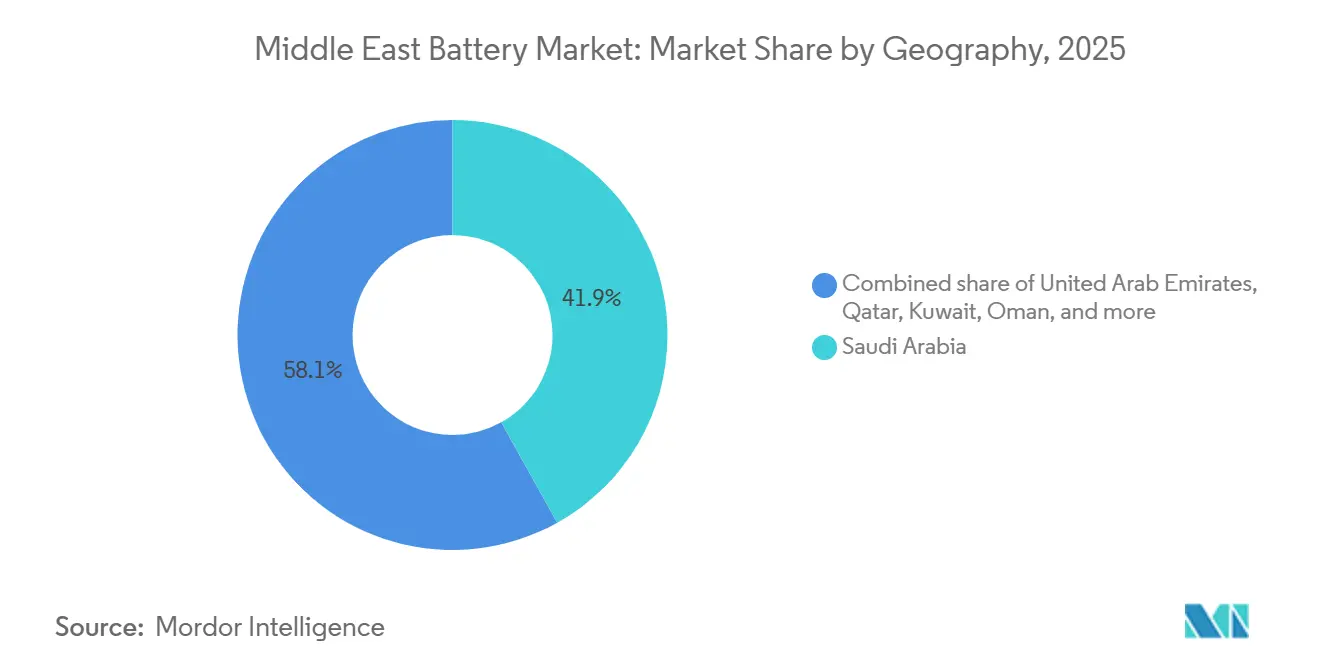

- Por geografía, Arabia Saudita capturó el 41,9% de la participación de ingresos en 2025, mientras que Omán está en camino de registrar la CAGR más rápida del 14,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impulso a la adopción de vehículos eléctricos bajo las agendas de Visión | +2.1% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Omán, Kuwait | Mediano plazo (2-4 años) |

| Energías renovables a escala de servicios públicos que impulsan la demanda de sistemas de almacenamiento de energía | +2.8% | Arabia Saudita, Emiratos Árabes Unidos, Omán, Qatar | Largo plazo (≥ 4 años) |

| Incentivos para la fabricación local de baterías | +1.2% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Creciente necesidad de respaldo para telecomunicaciones y centros de datos | +0.9% | A nivel del CCG con enfoque en Emiratos Árabes Unidos, Arabia Saudita y Qatar | Corto plazo (≤ 2 años) |

| Electrificación de operaciones de petróleo y gas en yacimientos | +0.7% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Omán | Mediano plazo (2-4 años) |

| Proyectos de desalinización fuera de la red con almacenamiento | +0.5% | Zonas costeras de Omán, Arabia Saudita y Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso a la Adopción de Vehículos Eléctricos bajo las Agendas Nacionales de Visión

La decisión de Arabia Saudita en 2026 de fomentar un sector de fabricación de vehículos eléctricos está redefiniendo la demanda regional de baterías. La Visión 2030 tiene como objetivo una penetración del 30% de vehículos eléctricos en Riad para 2030, respaldada por una orden de instalar 5.000 cargadores públicos, y todos los vehículos nuevos de la flota gubernamental pedidos después de 2027 deben ser de cero emisiones.[1]Ministerio de Energía de Arabia Saudita, "Objetivos de Vehículos Eléctricos de la Visión 2030," energy.gov.sa El plan de Qatar para 2.000 puntos de carga para 2030 añade un nodo de demanda secundario. Lucid Motors comenzó el ensamblaje de vehículos en 2024 y señala la expansión de la capacidad local. Los registros reales de vehículos eléctricos fueron inferiores a 5.000 unidades en 2025, lo que indica que los incentivos y la participación del consumidor deben acelerarse. Los diversos estándares de carga en todo el Golfo fragmentan las estrategias de los proveedores.

Energías Renovables a Escala de Servicios Públicos que Impulsan la Demanda de Sistemas de Almacenamiento de Energía

El vertimiento solar ya alcanzó 1,2 TWh en Arabia Saudita durante 2025, es decir, el 8% de la producción total de energía renovable, y están surgiendo patrones similares en los Emiratos Árabes Unidos.[2]Saudi Power Procurement Company, "Licitaciones de Sistemas de Almacenamiento de Energía en Baterías," sppc.com.sa Los sistemas de almacenamiento de energía en baterías son el remedio preferido, ejemplificado por la licitación de primera fase de 8 GWh de Arabia Saudita adjudicada en 2025 y el proyecto CATL–Masdar de 19 GWh en los Emiratos Árabes Unidos, que suministrará 1 GW de energía ininterrumpida para 2027.[3]Reuters Staff, "CATL y Masdar se asocian en un proyecto de almacenamiento de baterías en los Emiratos Árabes Unidos por USD 6.000 millones," reuters.com La planta de almacenamiento Ibri III de 100 MWh de Omán demuestra que los estados más pequeños están incorporando baterías desde el lanzamiento de las licitaciones. La IRENA estima que cada nuevo gigavatio de capacidad renovable intermitente requiere ahora entre 0,3 y 0,5 GWh de baterías para preservar la estabilidad de la red.

Incentivos para la Fabricación Local de Baterías

La norma IKTVA de Arabia Saudita que exige entre el 30% y el 50% de valor agregado en el reino para los contratos adjudicados de energías renovables y almacenamiento, y los incentivos «Fabrícalo en los Emiratos» de los Emiratos Árabes Unidos, han llevado a los fabricantes de celdas a establecer líneas de ensamblaje. NEOM ha destinado USD 8.400 millones para infraestructura de hidrógeno que incluye baterías de gran tamaño, lo que genera una mayor demanda de fabricación local. Tdafoq y Delectrik Power Systems acordaron en 2025 establecer una planta de baterías de flujo, lo que ejemplifica el cambio de las importaciones a las empresas conjuntas.

Creciente Demanda de Respaldo para Telecomunicaciones y Centros de Datos

Los Emiratos Árabes Unidos albergan más de 50 centros de datos activos en 2026, que en conjunto superan los 600 MW de carga de TI; cada instalación depende de baterías para el suministro de energía ininterrumpible. El despliegue de litio-ion de Saft para las torres de telecomunicaciones de Arabia Saudita redujo el uso de diésel en un 92% y las visitas de mantenimiento en un 70%. EnerSys amplió una red de distribución regional para baterías PowerSafe en 2024. El Megapack de Tesla ha sido adoptado en sitios fuera de la red donde los cortes de energía amenazan la conectividad. Las directrices de la UIT estandarizan el rendimiento de las baterías, por lo que los proveedores deben garantizar una vida útil de ciclo suficiente bajo las temperaturas del desierto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -1.4% | A nivel del CCG | Corto plazo (≤ 2 años) |

| Escaso suministro mineral autóctono | -0.9% | A nivel del CCG | Largo plazo (≥ 4 años) |

| Alto costo de capital frente a generadores diésel | -0.7% | Arabia Saudita, Kuwait, Omán | Mediano plazo (2-4 años) |

| Restricciones de escasez de agua en refrigeración y producción | -0.6% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

Los precios del carbonato de litio fluctuaron entre USD 12.000 y USD 18.000 por tonelada en 2025, desestabilizando la planificación presupuestaria de los ensambladores que trabajan con contratos de precio fijo. Sin litio, cobalto o níquel domésticos, cada planta de baterías de Oriente Medio depende de las importaciones. Las interrupciones en el suministro de cobalto en la República Democrática del Congo provocaron un aumento del 35% en el precio al contado a principios de 2025, lo que empujó a los proveedores hacia químicas con menor contenido de cobalto. El Fondo de Inversión Pública de Arabia Saudita ha adquirido participaciones minoritarias en proyectos de litio en Australia y Chile para cubrir la exposición; sin embargo, los precios de los productos finales dentro del mercado de baterías de Oriente Medio siguen rastreando las fluctuaciones del mercado spot global.

Escaso Suministro Mineral Autóctono

Los estudios geológicos regionales confirman reservas insignificantes de litio, cobalto o níquel, por lo que la inversión en refinerías no puede compensar la escasez en la cadena de suministro. Los Emiratos Árabes Unidos firmaron un memorando de abastecimiento de hidróxido de níquel con Indonesia en 2025, pero el material aún debe transitar por refinadores de terceros. El reciclaje es incipiente: la planta de plomo-ácido de 25.000 toneladas por año de Dubatt solo recupera plomo y aún no puede procesar chatarra de litio-ion. Hasta que se alcancen las escalas de capacidad de circuito cerrado, la dependencia mineral restringirá el control de costos localizado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Las Baterías Recargables Dominan los Segmentos de Flotas y Redes Eléctricas

Las baterías secundarias lideraron los ingresos con el 70,3% en 2025, y se proyecta que el segmento avance a una CAGR del 10,8% hasta 2031. La cifra refleja la creciente participación de los vehículos eléctricos, los respaldos para centros de datos y los sistemas de almacenamiento de energía a escala de red que demandan miles de ciclos profundos. El nicho de baterías primarias sigue siendo relevante en instrumentación de bajo consumo y electrónica de defensa, pero enfrenta obstáculos de política y costos a medida que se endurecen los mandatos de reciclaje.

La adopción de baterías recargables depende del costo total de propiedad. El paquete de fosfato de hierro y litio de 6.000 ciclos de BYD para Saudi Electricity Company ejemplifica una economía que supera los precios iniciales más bajos de las químicas de un solo uso.[4]BYD Company, "Contratos de Almacenamiento de Energía en Baterías en Arabia Saudita," byd.com Las baterías primarias representan menos del 30% de los ingresos regionales, principalmente en sensores de campos petroleros donde los intervalos de reemplazo se alinean con los viajes de mantenimiento programados. La aplicación ampliada de las normas IEC 61960 en los Emiratos Árabes Unidos consolida aún más los requisitos de seguridad que favorecen a los proveedores secundarios de renombre.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Proyectos Piloto de Estado Sólido Desafían el Dominio del Plomo-Ácido

El plomo-ácido mantuvo el 39,8% de los ingresos en 2025, protegido por el liderazgo en costos, el sólido reciclaje y el uso arraigado en los sistemas de arranque-iluminación-encendido. Las baterías de estado sólido, aunque aún por debajo del 2% de los ingresos, registran la CAGR más alta del 30,9% hasta 2031, a medida que las líneas piloto avanzan hacia producciones comerciales en vehículos eléctricos premium y nodos de red de alta fiabilidad.

Las químicas de litio-ion representaron alrededor del 45% en 2025 y mantuvieron el estatus predeterminado para el almacenamiento a escala de servicios públicos. Las baterías de flujo han irrumpido en los segmentos industriales tras la demostración de tolerancia a altas temperaturas de la unidad de hierro-vanadio de Aramco. La reubicación de Enpower Greentech bajo el programa NextGenFDI de los Emiratos Árabes Unidos muestra que los responsables de políticas del Golfo están atrayendo a los pioneros del estado sólido con incentivos de I+D. Los precios del plomo-ácido siguen siendo entre un 60% y un 70% más bajos que los del litio-ion en términos de costo por kilovatio-hora, pero tienen una vida útil de ciclo más corta, lo que reduce la ventaja en los cálculos a largo plazo.

Por Aplicación: Las Baterías Automotrices Superan a los Segmentos Industrial y Portátil

Las baterías automotrices mantuvieron una participación del 33,5% en 2025 y se espera que crezcan a una CAGR del 9,5% hasta 2031, lo que refleja los agresivos objetivos de fabricación nacional en Arabia Saudita y los nuevos corredores de carga en los Emiratos Árabes Unidos. El almacenamiento estacionario industrial, en particular los sistemas de almacenamiento de energía a escala de servicios públicos, surgió como el subconjunto de más rápido crecimiento dentro de las aplicaciones industriales, respaldado por licitaciones de múltiples gigavatios destinadas a reducir el vertimiento solar.

La demanda automotriz se está institucionalizando. Las flotas gubernamentales de Arabia Saudita cambian a modelos de cero emisiones a partir de 2027, creando un canal de adquisición garantizado. La planta de Lucid aseguró líneas de ensamblaje en el reino y añadirá ensamblaje de celdas para 2027 para cumplir con los requisitos de IKTVA. Las carretillas elevadoras y los vehículos de guiado automático en los almacenes del Golfo migran del plomo-ácido al litio-ion para soportar ciclos de trabajo continuos de múltiples turnos. Las baterías portátiles son maduras y están vinculadas a los ciclos de reemplazo de la electrónica de consumo, que se están alargando y, por tanto, producen un crecimiento modesto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita generó el 41,9% de los ingresos del mercado de baterías de Oriente Medio en 2025. La licitación de almacenamiento de 18 GWh en dos fases y un pipeline de proyectos BYD de 15,1 GWh definen el impulso de modernización de la red más ambicioso. La electrificación en yacimientos y los planes de hidrógeno de NEOM añaden nichos industriales y de larga duración. Las normas de valor agregado nacional obligan a los proveedores a formar empresas conjuntas, anclando huellas de fabricación que deberían profundizarse durante el período de pronóstico.

Los Emiratos Árabes Unidos contribuyeron con aproximadamente el 28% de los ingresos en 2025. El complejo de almacenamiento CATL–Masdar de 19 GWh por USD 6.000 millones ilustra la escala de los programas de solar más almacenamiento. La construcción de centros de datos en Abu Dabi y Dubái sostiene los envíos de litio-ion de grado de telecomunicaciones. El ecosistema de reciclaje de los Emiratos Árabes Unidos, encabezado por Dubatt, es el primero en abordar la circularidad, pero carece de escala de procesamiento de litio-ion.

Omán está en camino de registrar la CAGR más rápida del 14,7% hasta 2031, guiado por los mandatos de la Visión 2040 y las estrategias de exportación de hidrógeno verde. La unidad de almacenamiento Ibri III de 100 MWh es pionera en la adquisición integrada de solar más almacenamiento. Qatar tiene como objetivo 4 GW de capacidad renovable para 2030 y alberga un pipeline emergente de solar más almacenamiento de 1,675 GW. El proyecto Al Dibdibah de Kuwait y la modesta granja solar Noor 1 de Baréin indican una integración de energías renovables en etapas más tempranas, pero crean oportunidades distribuidas para los sistemas de almacenamiento comercial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Los cinco mayores proveedores, BYD, CATL, LG Energy Solution, Tesla y Samsung SDI, mantuvieron una participación estimada del 55-60% de los ingresos de 2025 en el mercado de baterías de Oriente Medio. Los actores regionales como Middle East Battery Company, Saft, EnerSys y Exide mantienen el liderazgo en plomo-ácido y nichos industriales especializados. Los fabricantes de celdas chinos y surcoreanos, que se benefician de la capacidad a escala de gigavatios y las ventajas de costos, capturan la mayoría de las adjudicaciones de almacenamiento a escala de servicios públicos. El pacto de desarrollo conjunto de BYD con Aramco en 2025 se alinea con la estrategia industrial del reino e incorpora transferencia de valor para satisfacer las normas IKTVA.

La diversificación tecnológica ofrece una diferenciación alternativa. La primera batería de flujo de hierro-vanadio comercial de Aramco validó el almacenamiento de larga duración más allá de la ventana de cuatro horas del litio-ion. El fabricante de baterías de flujo Tdafoq planea una planta en Arabia Saudita, mientras que Enpower Greentech está negociando incentivos en los Emiratos Árabes Unidos para pruebas de estado sólido. La capacidad de reciclaje es la brecha más conspicua; la planta de plomo-ácido de Dubatt recupera solo una fracción del volumen total al final de la vida útil, lo que ofrece una oportunidad anual de USD 200-300 millones para el reciclaje de litio-ion cuando las flotas de vehículos eléctricos de consumo maduren.

Los competidores más pequeños posicionan baterías modulares en contenedores para despliegues de telecomunicaciones y microrredes, apostando por arquitecturas estandarizadas para reducir los plazos de entrega. Todos los proveedores deben cumplir con las normas de seguridad IEC 62619, que protegen a los clientes de la fuga térmica y armonizan los procesos de calificación de celdas en los mercados del Golfo.

Líderes de la Industria de Baterías de Oriente Medio

Exide Industries Ltd

Middle East Battery Company (MEBCO)

Tesla, Inc.

Saft Groupe SA

LG Energy Solution

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Saudi Power Procurement Company adjudicó la capacidad de almacenamiento de segunda fase de 2,5 GW y 10 GWh, elevando el total nacional contratado a 4,5 GW y 18 GWh.

- Mayo de 2025: Saudi Aramco instaló una batería de flujo de hierro-vanadio de 1 MWh para la compresión de gas, el primer despliegue mundial de esta química en petróleo y gas en yacimientos.

- Abril de 2025: BYD y Saudi Aramco acordaron colaborar en tecnologías de vehículos de nueva energía, incluidas disposiciones para la producción de celdas en el reino.

- Enero de 2025: CATL y Masdar iniciaron la construcción de la matriz solar de 5,2 GW con 19 GWh de baterías en los Emiratos Árabes Unidos, con el objetivo de suministrar 1 GW de energía ininterrumpida para 2027, la mayor iniciativa de solar más almacenamiento de la región.

- Julio de 2024: Emirates Water and Electricity Company adjudicó un contrato de baterías de 400 MW para apoyar la rampa nocturna del parque solar Al Dhafra de 2 GW.

Alcance del Informe del Mercado de Baterías de Oriente Medio

Una batería es un dispositivo electroquímico con una o más celdas electroquímicas que pueden cargarse con una corriente eléctrica y descargarse cuando sea necesario. Las baterías son generalmente dispositivos compuestos por múltiples celdas electroquímicas conectadas a entradas y salidas externas.

El mercado de baterías de Oriente Medio está segmentado por tipo, tecnología, aplicación y geografía. Por tipo, el mercado se segmenta en baterías primarias y baterías secundarias. Por tecnología, el mercado se segmenta en plomo-ácido, Li-ion, hidruro metálico de níquel, níquel-cadmio, sodio-azufre, estado sólido, batería de flujo y químicas emergentes. Por aplicación, el mercado se segmenta en baterías automotrices, baterías industriales, baterías portátiles, herramientas eléctricas, SLI y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de baterías en los principales países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD miles de millones).

| Baterías Primarias |

| Baterías Secundarias |

| Plomo-ácido |

| Li-ion |

| Hidruro metálico de níquel |

| Níquel-cadmio |

| Sodio-azufre |

| Estado sólido |

| Batería de Flujo |

| Químicas emergentes |

| Automotriz (HEV, PHEV y EV) |

| Industrial (Tracción, Estacionario (Telecomunicaciones, SAI, Sistemas de Almacenamiento de Energía), etc.) |

| Portátil (Electrónica de Consumo, etc.) |

| Herramientas Eléctricas |

| SLI |

| Otras Aplicaciones |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Omán |

| Baréin |

| Resto de Oriente Medio |

| Por Tipo de Batería | Baterías Primarias |

| Baterías Secundarias | |

| Por Tecnología | Plomo-ácido |

| Li-ion | |

| Hidruro metálico de níquel | |

| Níquel-cadmio | |

| Sodio-azufre | |

| Estado sólido | |

| Batería de Flujo | |

| Químicas emergentes | |

| Por Aplicación | Automotriz (HEV, PHEV y EV) |

| Industrial (Tracción, Estacionario (Telecomunicaciones, SAI, Sistemas de Almacenamiento de Energía), etc.) | |

| Portátil (Electrónica de Consumo, etc.) | |

| Herramientas Eléctricas | |

| SLI | |

| Otras Aplicaciones | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omán | |

| Baréin | |

| Resto de Oriente Medio |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de baterías de Oriente Medio para 2031?

Se espera que el mercado alcance USD 10.960 millones para 2031, lo que refleja una CAGR del 7,48% durante 2026-2031.

¿Qué tipo de batería lidera los ingresos en Oriente Medio?

Las baterías secundarias (recargables) mantuvieron el 70,3% de los ingresos en 2025 y están creciendo más rápido que las baterías primarias.

¿Qué país contribuye con la mayor participación a la demanda regional?

Arabia Saudita generó el 41,9% de los ingresos en 2025, impulsada por grandes licitaciones de almacenamiento a escala de red y mandatos de fabricación local.

¿Qué tecnología está creciendo más rápido?

Las baterías de estado sólido muestran las perspectivas de crecimiento más altas con una CAGR del 30,9% hasta 2031, aunque actualmente se encuentran en fases piloto.

¿Cuál es el principal riesgo de la cadena de suministro para los fabricantes de baterías en el Golfo?

La dependencia total de litio, cobalto y níquel importados expone a los fabricantes a la volatilidad del precio de las materias primas y a interrupciones logísticas.

Última actualización de la página el: