Tamanho e Participação do Mercado de Baterias do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 7.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias do Oriente Médio por Mordor Intelligence

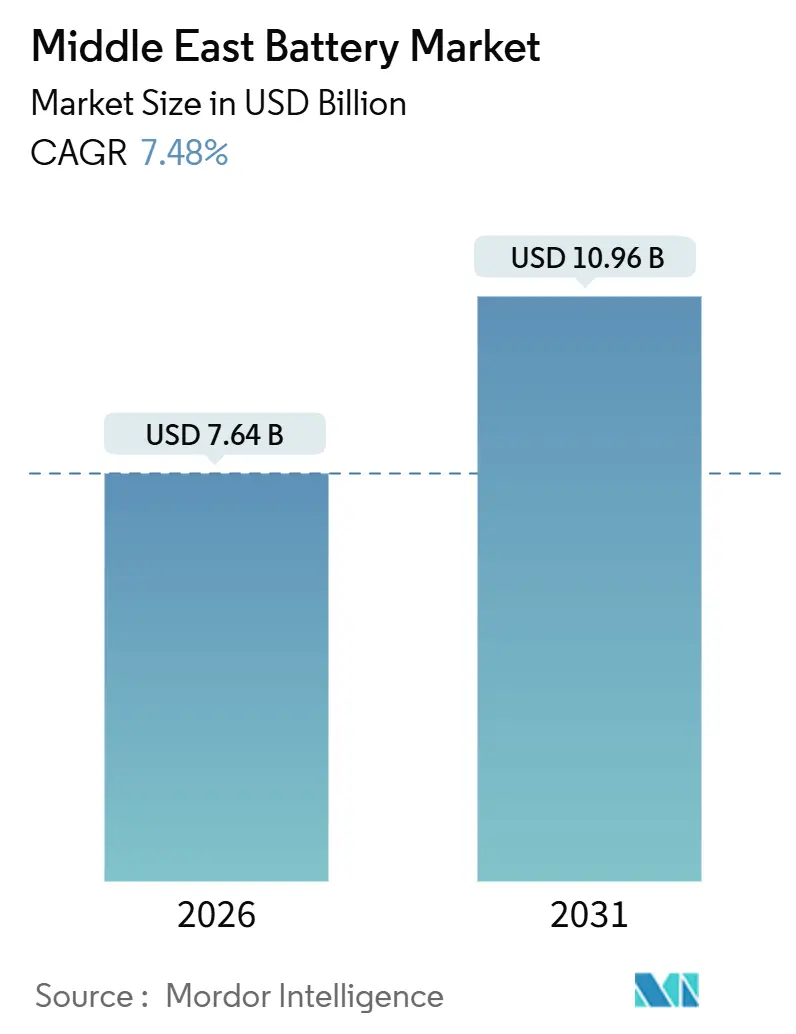

O tamanho do Mercado de Baterias do Oriente Médio é estimado em USD 7,64 bilhões em 2026, e espera-se que atinja USD 10,96 bilhões até 2031, a um CAGR de 7,48% durante o período de previsão (2026-2031).

A intensificação das agendas nacionais de Visão está acelerando a eletrificação, e projetos solares em escala de utilidade combinados com armazenamento estão migrando de projetos-piloto para aquisições de múltiplos gigawatts. Regras obrigatórias de conteúdo doméstico estão levando fornecedores globais a formar joint ventures, enquanto a queda nos custos de lítio-íon está reduzindo a diferença de preço em relação aos sistemas de backup a diesel. A capacidade local de reciclagem, embora incipiente, está começando a abordar a gestão do fim de vida útil. A dependência de importação de matérias-primas e a escassez de água permanecem como obstáculos estruturais; no entanto, a clareza das políticas e licitações de tamanho recorde sinalizam uma trajetória de demanda duradoura para o mercado de baterias do Oriente Médio.

Principais Conclusões do Relatório

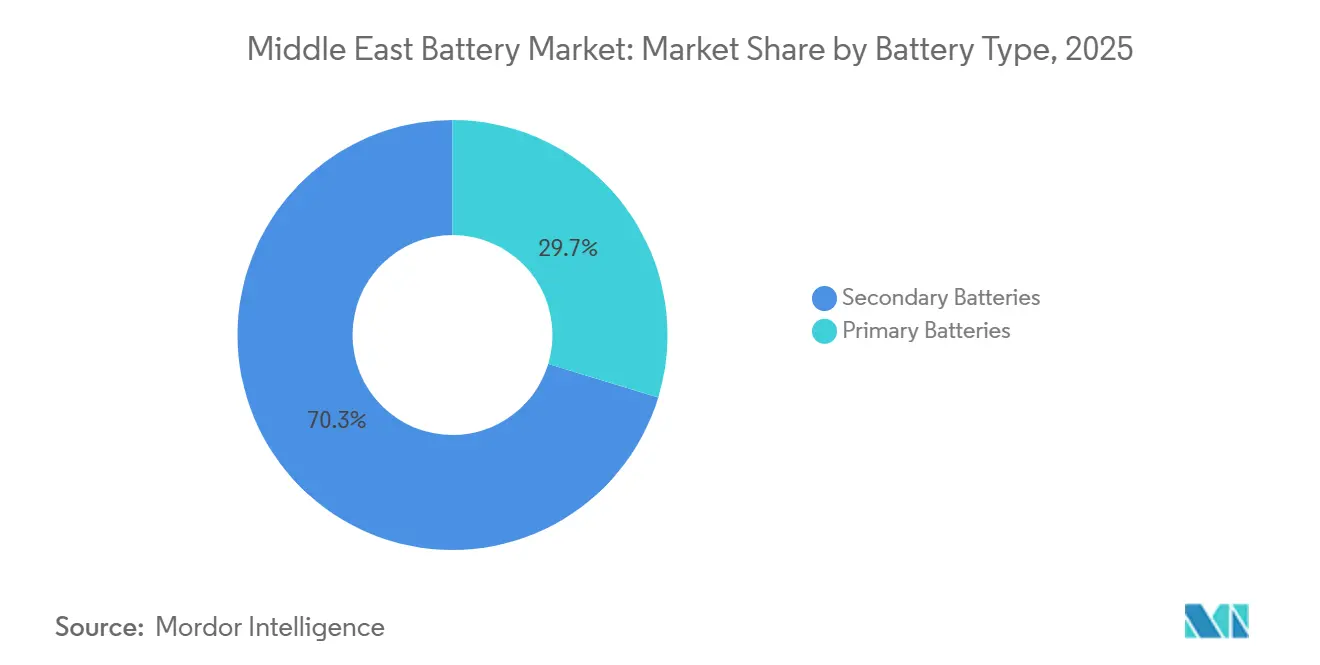

- Por tipo de bateria, as baterias secundárias detinham 70,3% da participação do mercado de baterias do Oriente Médio em 2025, e sua receita está prevista para crescer a um CAGR de 10,8% até 2031.

- Por tecnologia, o chumbo-ácido liderou com 39,8% de participação do tamanho do mercado de baterias do Oriente Médio em 2025, enquanto as baterias de estado sólido estão projetadas para expandir a um CAGR de 30,9% durante 2026-2031.

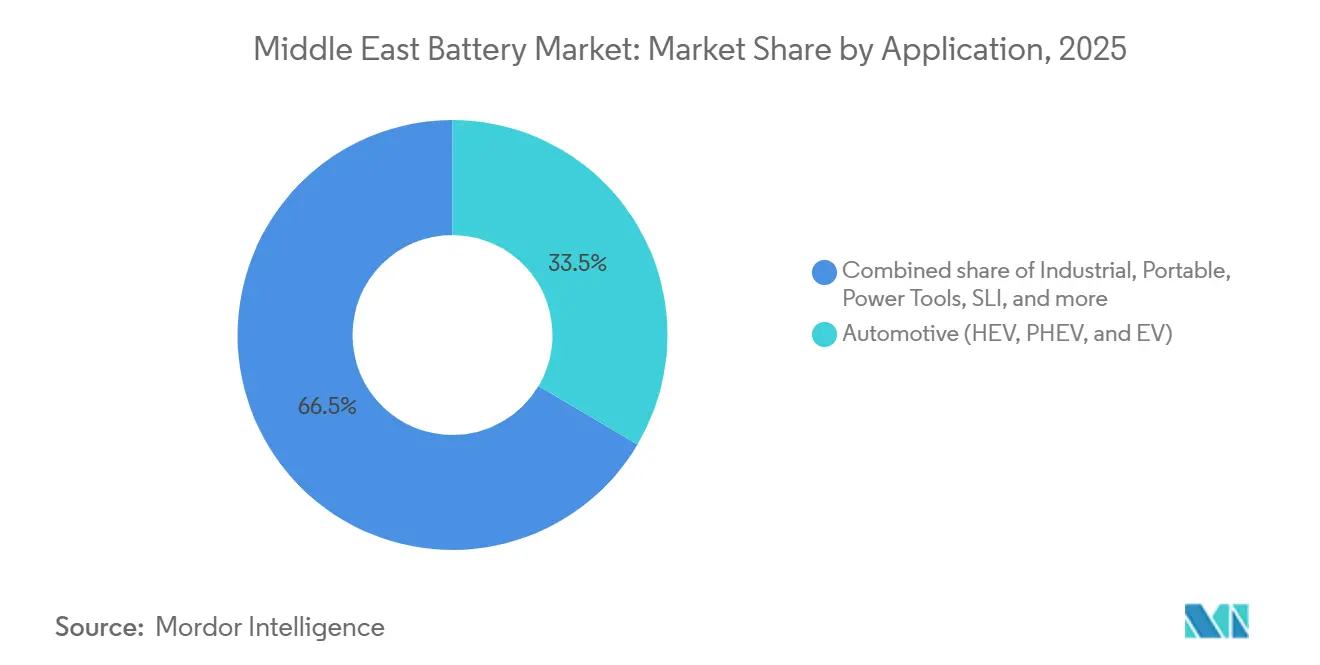

- Por aplicação, as baterias automotivas representaram 33,5% do tamanho do mercado de baterias do Oriente Médio em 2025 e estão avançando a um CAGR de 9,5% até 2031.

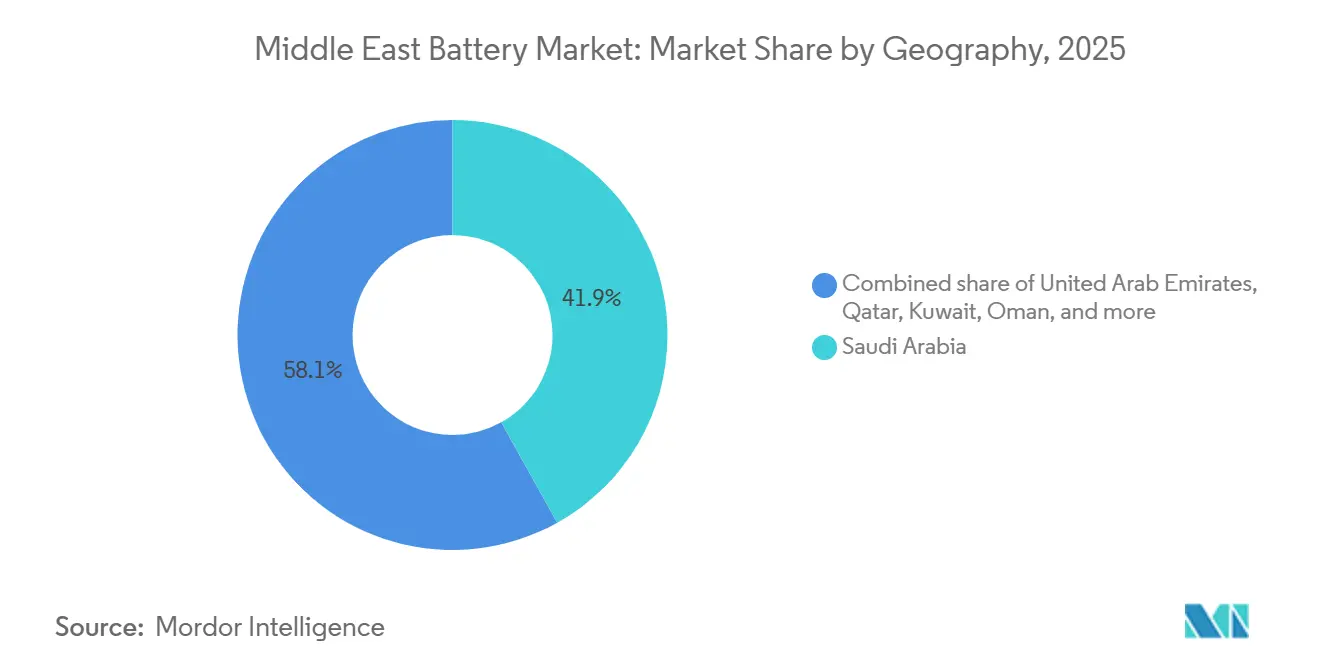

- Por geografia, a Arábia Saudita capturou 41,9% da participação de receita em 2025, enquanto Omã está definida para entregar o CAGR mais rápido de 14,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso à adoção de veículos elétricos sob as agendas de Visão | +2.1% | Arábia Saudita, Emirados Árabes Unidos, Catar, Omã, Kuwait | Médio prazo (2-4 anos) |

| Renováveis em escala de utilidade impulsionando a demanda por sistemas de armazenamento de energia | +2.8% | Arábia Saudita, Emirados Árabes Unidos, Omã, Catar | Longo prazo (≥ 4 anos) |

| Incentivos para fabricação local de baterias | +1.2% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Crescente necessidade de backup para telecomunicações e data centers | +0.9% | Em todo o CCG com foco nos Emirados Árabes Unidos, Arábia Saudita e Catar | Curto prazo (≤ 2 anos) |

| Eletrificação de operações de petróleo e gás a montante | +0.7% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Omã | Médio prazo (2-4 anos) |

| Projetos de dessalinização fora da rede com armazenamento | +0.5% | Áreas costeiras de Omã, Arábia Saudita e Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso à Adoção de Veículos Elétricos sob as Agendas Nacionais de Visão

A decisão da Arábia Saudita em 2026 de fomentar um setor de fabricação de veículos elétricos está remodelando a demanda regional por baterias. A Visão 2030 tem como meta 30% de penetração de veículos elétricos em Riade até 2030, apoiada por uma ordem para instalar 5.000 carregadores públicos, e todos os novos carros da frota governamental encomendados após 2027 devem ser de emissão zero.[1]Ministério de Energia da Arábia Saudita, "Metas de Veículos Elétricos da Visão 2030," energy.gov.sa O plano do Catar para 2.000 pontos de carregamento até 2030 acrescenta um nó secundário de demanda. A Lucid Motors iniciou a montagem de veículos em 2024 e sinaliza expansão da capacidade local. Os registros reais de veículos elétricos ficaram abaixo de 5.000 unidades em 2025, o que indica que os incentivos e o engajamento do consumidor precisam ser acelerados. Padrões de carregamento diversos em todo o Golfo fragmentam as estratégias dos fornecedores.

Renováveis em Escala de Utilidade Impulsionando a Demanda por Sistemas de Armazenamento de Energia

O corte de energia solar já atingiu 1,2 TWh na Arábia Saudita durante 2025, ou 8% da produção total de energia renovável, e padrões semelhantes estão emergindo nos Emirados Árabes Unidos.[2]Saudi Power Procurement Company, "Licitações de Sistemas de Armazenamento de Energia em Baterias," sppc.com.sa Os sistemas de armazenamento de energia em baterias são o remédio preferido, exemplificado pela licitação de fase um de 8 GWh da Arábia Saudita adjudicada em 2025 e pelo projeto CATL–Masdar de 19 GWh dos Emirados Árabes Unidos, que fornecerá 1 GW de energia ininterrupta até 2027.[3]Reuters Staff, "CATL e Masdar firmam parceria em projeto de armazenamento de baterias de USD 6 bilhões nos Emirados Árabes Unidos," reuters.com A usina de armazenamento Ibri III de 100 MWh de Omã mostra que estados menores estão incorporando baterias no lançamento de aquisições. A IRENA estima que cada novo gigawatt de capacidade renovável intermitente agora requer de 0,3 a 0,5 GWh de baterias para preservar a estabilidade da rede.

Incentivos para Fabricação Local de Baterias

A regra IKTVA da Arábia Saudita que exige 30-50% de adição de valor no reino para contratos adjudicados de energia renovável e armazenamento, e os incentivos "Faça nos Emirados" dos Emirados Árabes Unidos, levaram fabricantes de células a instalar linhas de montagem. A NEOM reservou USD 8,4 bilhões para infraestrutura de hidrogênio que inclui grandes baterias, criando maior atração para a fabricação local. A Tdafoq e a Delectrik Power Systems concordaram em 2025 em estabelecer uma fábrica de baterias de fluxo, exemplificando a mudança das importações para joint ventures.

Crescente Demanda de Backup para Telecomunicações e Data Centers

Os Emirados Árabes Unidos abrigam mais de 50 data centers ativos em 2026, juntos excedendo 600 MW de carga de TI; cada site depende de baterias para fornecimento de energia ininterrupta. A implantação de lítio-íon da Saft para torres de telecomunicações sauditas reduziu o uso de diesel em 92% e as visitas de manutenção em 70%. A EnerSys expandiu uma rede de distribuição regional para baterias PowerSafe em 2024. O Megapack da Tesla foi adotado em sites fora da rede onde interrupções de energia ameaçam a conectividade. As diretrizes da UIT padronizam o desempenho das baterias, portanto os fornecedores devem garantir vida útil de ciclo suficiente sob temperaturas do deserto.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas | -1.4% | Em todo o CCG | Curto prazo (≤ 2 anos) |

| Oferta mineral indígena limitada | -0.9% | Em todo o CCG | Longo prazo (≥ 4 anos) |

| Alto custo de capital versus geradores a diesel | -0.7% | Arábia Saudita, Kuwait, Omã | Médio prazo (2-4 anos) |

| Restrições de escassez de água no resfriamento e na produção | -0.6% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas

Os preços do carbonato de lítio flutuaram entre USD 12.000 e USD 18.000 por tonelada em 2025, perturbando o planejamento orçamentário para montadores que trabalham com contratos de preço fixo. Com zero de lítio, cobalto ou níquel domésticos, cada fábrica de baterias do Oriente Médio depende de importações. As interrupções no fornecimento de cobalto na República Democrática do Congo provocaram uma alta de 35% no preço à vista no início de 2025, levando os fornecedores a adotar químicas com cobalto reduzido. O Fundo de Investimento Público da Arábia Saudita adquiriu participações minoritárias em empreendimentos de lítio australianos e chilenos para proteger a exposição; no entanto, os preços dos produtos finais dentro do mercado de baterias do Oriente Médio ainda acompanham as oscilações do mercado à vista global.

Oferta Mineral Indígena Limitada

Levantamentos geológicos regionais confirmam reservas insignificantes de lítio, cobalto ou níquel, portanto o investimento em refinarias não pode compensar a escassez a montante. Os Emirados Árabes Unidos assinaram um memorando de fornecimento de hidróxido de níquel com a Indonésia em 2025, mas o material ainda precisa transitar por refinadoras terceirizadas. A reciclagem é imatura: a fábrica de chumbo-ácido de 25.000 tpa da Dubatt recupera apenas chumbo e ainda não consegue processar sucata de lítio-íon. Até que as escalas de capacidade de circuito fechado sejam alcançadas, a dependência mineral restringirá o controle de custos localizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Recarregáveis Dominam os Segmentos de Frota e Rede

As baterias secundárias lideraram a receita com 70,3% em 2025, e o segmento está projetado para avançar a um CAGR de 10,8% até 2031. O número reflete a crescente participação de veículos elétricos, backups de data centers e sistemas de armazenamento de energia em escala de rede que exigem milhares de ciclos profundos. O nicho de baterias primárias permanece relevante em instrumentação de baixo consumo e eletrônica de defesa, mas enfrenta obstáculos de política e custo à medida que os mandatos de reciclagem se intensificam.

A adoção de recarregáveis depende do custo total de propriedade. O pacote de fosfato de ferro-lítio de 6.000 ciclos da BYD para a Saudi Electricity Company exemplifica uma economia que supera os preços iniciais mais baixos das químicas de uso único.[4]BYD Company, "Contratos de Armazenamento de Energia em Baterias na Arábia Saudita," byd.com As baterias primárias fornecem menos de 30% da receita regional, principalmente em sensores de campos petrolíferos onde os intervalos de substituição se alinham com viagens de manutenção programadas. A aplicação expandida das normas IEC 61960 nos Emirados Árabes Unidos consolida ainda mais os requisitos de segurança que favorecem fornecedores secundários de renome.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Pilotos de Estado Sólido Desafiam a Liderança do Chumbo-Ácido

O chumbo-ácido deteve 39,8% da receita em 2025, protegido pela liderança de custo, reciclagem robusta e uso consolidado em sistemas de ignição-iluminação-partida. As baterias de estado sólido, embora ainda abaixo de 2% da receita, carregam o maior CAGR de 30,9% até 2031, à medida que as linhas-piloto migram para produções comerciais em veículos elétricos premium e nós de rede de alta confiabilidade.

As químicas de lítio-íon representaram cerca de 45% em 2025 e mantiveram o status padrão para armazenamento em escala de utilidade. As baterias de fluxo ingressaram em nichos industriais após a unidade de ferro-vanádio da Aramco demonstrar tolerância a altas temperaturas. A relocalização da Enpower Greentech sob o programa NextGenFDI dos Emirados Árabes Unidos mostra que os formuladores de políticas do Golfo estão atraindo pioneiros de estado sólido com incentivos de P&D. Os preços do chumbo-ácido permanecem 60-70% abaixo do lítio-íon em base de custo por quilowatt-hora, mas apresentam vida útil de ciclo mais curta, o que reduz a vantagem nos cálculos de longo prazo.

Por Aplicação: Baterias Automotivas Superam os Segmentos Industrial e Portátil

As baterias automotivas detinham uma participação de 33,5% em 2025 e devem crescer a um CAGR de 9,5% até 2031, refletindo metas agressivas de fabricação doméstica na Arábia Saudita e novos corredores de carregamento nos Emirados Árabes Unidos. O armazenamento estacionário industrial, particularmente os sistemas de armazenamento de energia em escala de utilidade, emergiu como o subconjunto de crescimento mais rápido dentro das aplicações industriais, sustentado por licitações de múltiplos gigawatts destinadas a reduzir o corte de energia solar.

A demanda automotiva está sendo institucionalizada. As frotas governamentais sauditas migram para modelos de emissão zero a partir de 2027, criando um canal de aquisição garantido. A fábrica da Lucid garantiu linhas de montagem no reino e adicionará montagem de células até 2027 para cumprir os requisitos IKTVA. Empilhadeiras e veículos guiados automatizados em armazéns do Golfo migram do chumbo-ácido para o lítio-íon para suportar ciclos de trabalho contínuos em múltiplos turnos. As baterias portáteis são maduras e vinculadas aos ciclos de substituição de eletrônicos de consumo, que estão se alongando e, portanto, produzindo crescimento modesto.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Arábia Saudita gerou 41,9% da receita do mercado de baterias do Oriente Médio em 2025. A licitação de armazenamento de 18 GWh em duas fases e um pipeline de projetos BYD de 15,1 GWh definem o impulso de modernização da rede mais assertivo. A eletrificação a montante e os planos de hidrogênio da NEOM acrescentam nichos industriais e de longa duração. As regras de adição de valor doméstico forçam os fornecedores a joint ventures, ancorando pegadas de fabricação que devem se aprofundar ao longo do período de previsão.

Os Emirados Árabes Unidos contribuíram com aproximadamente 28% da receita em 2025. O complexo de armazenamento CATL–Masdar de 19 GWh no valor de USD 6 bilhões ilustra a escala dos programas de solar mais armazenamento. A construção de data centers em Abu Dhabi e Dubai sustenta as remessas de lítio-íon de grau de telecomunicações. O ecossistema de reciclagem dos Emirados Árabes Unidos, liderado pela Dubatt, é o primeiro a abordar a circularidade, mas carece de escala de processamento de lítio-íon.

Omã está no caminho para o CAGR mais rápido de 14,7% até 2031, orientado pelos mandatos da Visão 2040 e estratégias de exportação de hidrogênio verde. A unidade de armazenamento Ibri III de 100 MWh é pioneira na aquisição integrada de solar mais armazenamento. O Catar tem como meta 4 GW de capacidade renovável até 2030 e abriga um pipeline emergente de 1,675 GW de solar mais armazenamento. O projeto Al Dibdibah do Kuwait e a modesta fazenda solar Noor 1 do Bahrein indicam integração renovável em estágio mais inicial, mas criam oportunidades distribuídas para sistemas de armazenamento comercial.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Cenário Competitivo

Os cinco maiores fornecedores, BYD, CATL, LG Energy Solution, Tesla e Samsung SDI, detinham uma estimativa de 55-60% da receita de 2025 no mercado de baterias do Oriente Médio. Players regionais como Middle East Battery Company, Saft, EnerSys e Exide mantêm liderança em chumbo-ácido e nichos industriais especializados. Fabricantes de células chineses e sul-coreanos, beneficiando-se de capacidade em escala de gigawatt e vantagens de custo, capturam a maioria das adjudicações de armazenamento em escala de utilidade. O pacto de desenvolvimento conjunto da BYD com a Aramco em 2025 se alinha com a estratégia industrial do reino e incorpora transferência de valor para satisfazer as regras IKTVA.

A diversificação tecnológica oferece diferenciação alternativa. A primeira bateria de fluxo de ferro-vanádio comercial da Aramco validou o armazenamento de longa duração fora da janela de quatro horas do lítio-íon. A fabricante de baterias de fluxo Tdafoq planeja uma fábrica saudita, enquanto a Enpower Greentech está negociando incentivos dos Emirados Árabes Unidos para testes de estado sólido. A capacidade de reciclagem é a lacuna mais conspícua; a fábrica de chumbo-ácido da Dubatt recupera apenas uma fração do volume total de fim de vida útil, oferecendo uma oportunidade anual de USD 200-300 milhões para reciclagem de lítio-íon quando as frotas de veículos elétricos de consumo amadurecerem.

Concorrentes menores posicionam baterias modulares em contêineres para implantações de telecomunicações e microrredes, apostando em arquiteturas padronizadas para reduzir os prazos de entrega. Todos os fornecedores devem cumprir as regras de segurança IEC 62619, que protegem os clientes contra fuga térmica e harmonizam os processos de qualificação de células nos mercados do Golfo.

Líderes do Setor de Baterias do Oriente Médio

Exide Industries Ltd

Middle East Battery Company (MEBCO)

Tesla, Inc.

Saft Groupe SA

LG Energy Solution

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Saudi Power Procurement Company adjudicou capacidade de armazenamento de fase dois de 2,5 GW e 10 GWh, elevando o total nacional contratado para 4,5 GW e 18 GWh.

- Maio de 2025: A Saudi Aramco instalou uma bateria de fluxo de ferro-vanádio de 1 MWh para compressão de gás, a primeira implantação mundial desta química em petróleo e gás a montante.

- Abril de 2025: BYD e Saudi Aramco concordaram em colaborar em tecnologias de veículos de nova energia, incluindo disposições para produção de células no reino.

- Janeiro de 2025: CATL e Masdar iniciaram a construção do parque solar de 5,2 GW com 19 GWh de baterias nos Emirados Árabes Unidos, com meta de 1 GW de energia ininterrupta até 2027, o maior empreendimento de solar mais armazenamento da região.

- Julho de 2024: A Emirates Water and Electricity Company adjudicou um contrato de bateria de 400 MW para apoiar a rampa noturna do parque solar Al Dhafra de 2 GW.

Escopo do Relatório do Mercado de Baterias do Oriente Médio

Uma bateria é um dispositivo eletroquímico com uma ou mais células eletroquímicas que podem ser carregadas com uma corrente elétrica e descarregadas quando necessário. As baterias são geralmente dispositivos compostos por múltiplas células eletroquímicas conectadas a entradas e saídas externas.

O mercado de baterias do Oriente Médio é segmentado por tipo, tecnologia, aplicação e geografia. Por tipo, o mercado é segmentado em baterias primárias e baterias secundárias. Por tecnologia, o mercado é segmentado em chumbo-ácido, lítio-íon, hidreto metálico de níquel, níquel-cádmio, sódio-enxofre, estado sólido, bateria de fluxo e químicas emergentes. Por aplicação, o mercado é segmentado em baterias automotivas, baterias industriais, baterias portáteis, ferramentas elétricas, SLI e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de baterias nos principais países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD bilhões).

| Baterias Primárias |

| Baterias Secundárias |

| Chumbo-ácido |

| Lítio-íon |

| Hidreto metálico de níquel |

| Níquel-cádmio |

| Sódio-enxofre |

| Estado sólido |

| Bateria de Fluxo |

| Químicas emergentes |

| Automotivo (HEV, PHEV e EV) |

| Industrial (Tração, Estacionário (Telecomunicações, UPS, Sistemas de Armazenamento de Energia), etc.) |

| Portátil (Eletrônicos de Consumo, etc.) |

| Ferramentas Elétricas |

| SLI |

| Outras Aplicações |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Restante do Oriente Médio |

| Por Tipo de Bateria | Baterias Primárias |

| Baterias Secundárias | |

| Por Tecnologia | Chumbo-ácido |

| Lítio-íon | |

| Hidreto metálico de níquel | |

| Níquel-cádmio | |

| Sódio-enxofre | |

| Estado sólido | |

| Bateria de Fluxo | |

| Químicas emergentes | |

| Por Aplicação | Automotivo (HEV, PHEV e EV) |

| Industrial (Tração, Estacionário (Telecomunicações, UPS, Sistemas de Armazenamento de Energia), etc.) | |

| Portátil (Eletrônicos de Consumo, etc.) | |

| Ferramentas Elétricas | |

| SLI | |

| Outras Aplicações | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein | |

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de baterias do Oriente Médio até 2031?

Espera-se que o mercado atinja USD 10,96 bilhões até 2031, refletindo um CAGR de 7,48% durante 2026-2031.

Qual tipo de bateria lidera a receita no Oriente Médio?

As baterias secundárias (recarregáveis) detinham 70,3% da receita em 2025 e estão crescendo mais rapidamente do que as baterias primárias.

Qual país contribui com a maior participação na demanda regional?

A Arábia Saudita gerou 41,9% da receita em 2025, impulsionada por grandes licitações de armazenamento em escala de rede e mandatos de fabricação local.

Qual tecnologia está crescendo mais rapidamente?

As baterias de estado sólido apresentam a maior perspectiva de crescimento com um CAGR de 30,9% até 2031, embora ainda estejam em fases-piloto atualmente.

Qual é o principal risco da cadeia de suprimentos para fabricantes de baterias no Golfo?

A dependência total de lítio, cobalto e níquel importados expõe os fabricantes à volatilidade dos preços de matérias-primas e a interrupções logísticas.

Página atualizada pela última vez em: