Naher-Osten-Batteriemarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

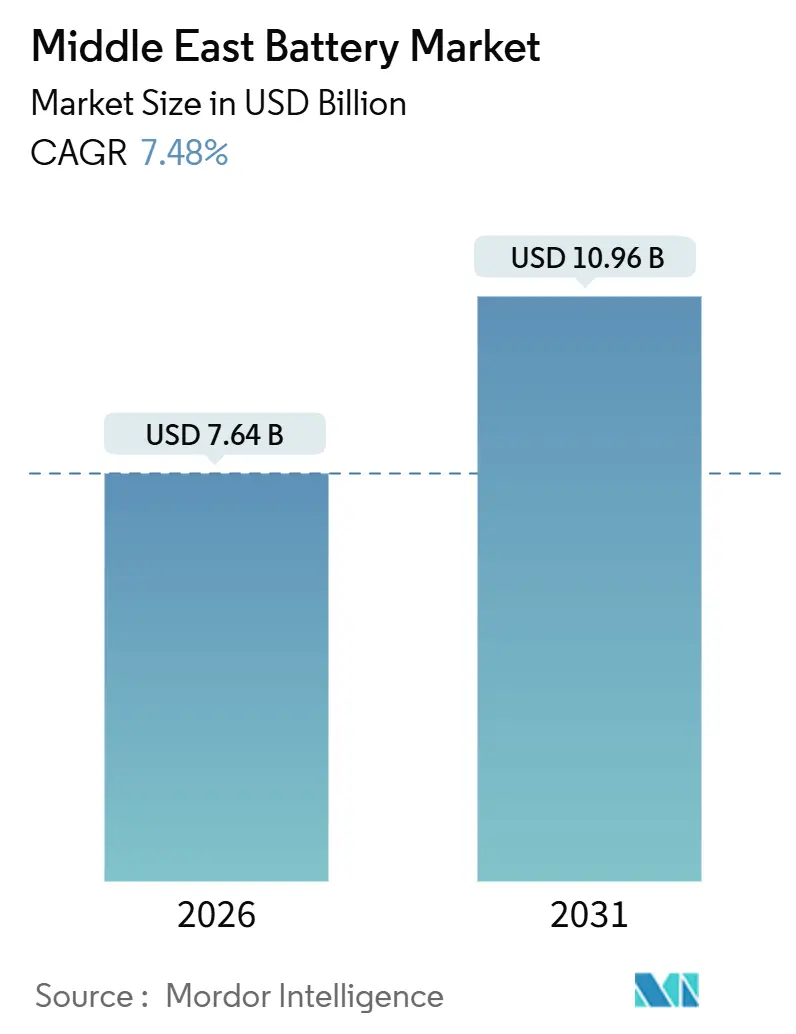

| Marktgröße (2026) | 7.64 Milliarden US-Dollar |

| Marktgröße (2031) | 10.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Naher-Osten-Batteriemarkt Analyse von Mordor Intelligence

Die Größe des Nahen-Osten-Batteriemarkts wird im Jahr 2026 auf 7,64 Milliarden USD geschätzt und soll bis 2031 einen Wert von 10,96 Milliarden USD erreichen, bei einer CAGR von 7,48 % während des Prognosezeitraums (2026–2031).

Sich intensivierende nationale Visionsprogramme beschleunigen die Elektrifizierung, und Solargroßprojekte in Verbindung mit Speicherlösungen entwickeln sich von Pilotprojekten zu Mehrere-Gigawatt-Ausschreibungen. Verbindliche Vorschriften zur Inlandsproduktion veranlassen globale Lieferanten zur Gründung von Gemeinschaftsunternehmen, während sinkende Lithium-Ionen-Kosten die Preislücke gegenüber Diesel-Notstromsystemen verringern. Lokale Recyclingkapazitäten sind zwar noch im Entstehen, beginnen jedoch das Management von Altbatterien zu adressieren. Die Abhängigkeit von Rohstoffimporten und Wasserknappheit bleiben strukturelle Gegenwindfaktoren, doch politische Klarheit und Ausschreibungen in Rekordhöhe signalisieren eine nachhaltige Nachfrageentwicklung für den Nahen-Osten-Batteriemarkt.

Wichtigste Erkenntnisse des Berichts

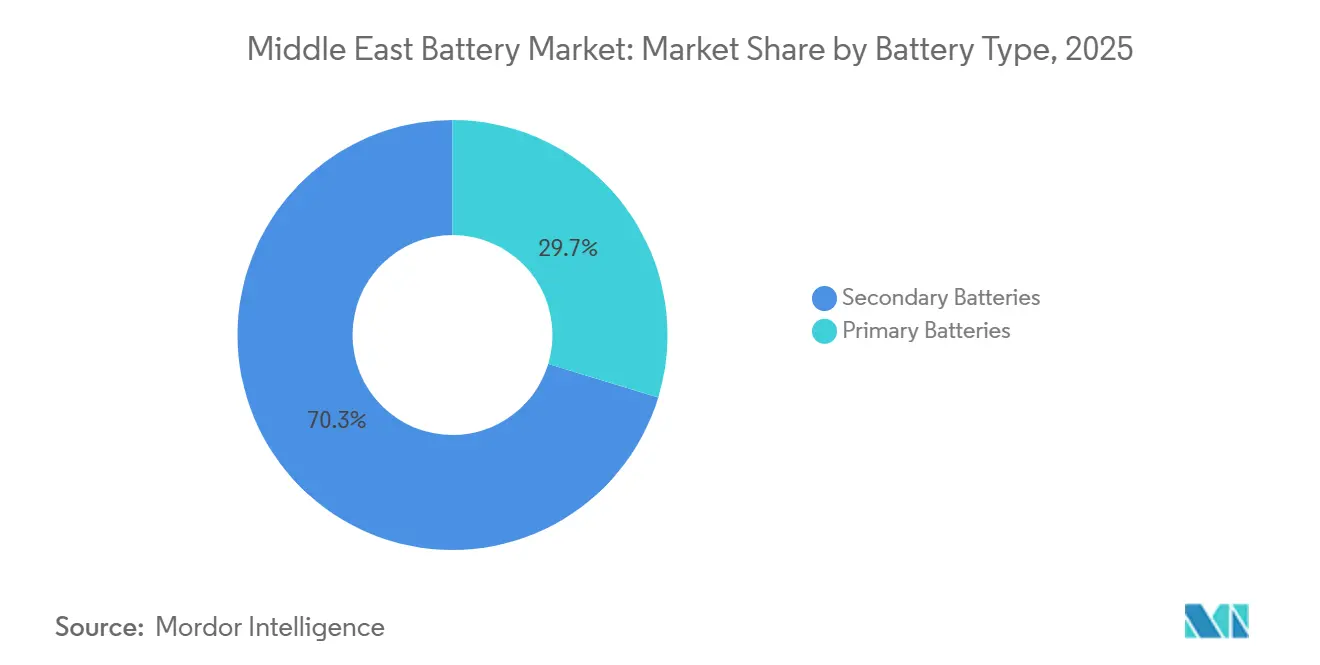

- Nach Batterietyp hielten Sekundärbatterien im Jahr 2025 einen Anteil von 70,3 % am Nahen-Osten-Batteriemarkt, und ihr Umsatz soll bis 2031 mit einer CAGR von 10,8 % wachsen.

- Nach Technologie führte Blei-Säure mit einem Anteil von 39,8 % an der Naher-Osten-Batteriemarktgröße im Jahr 2025, während Festkörperbatterien im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 30,9 % expandieren werden.

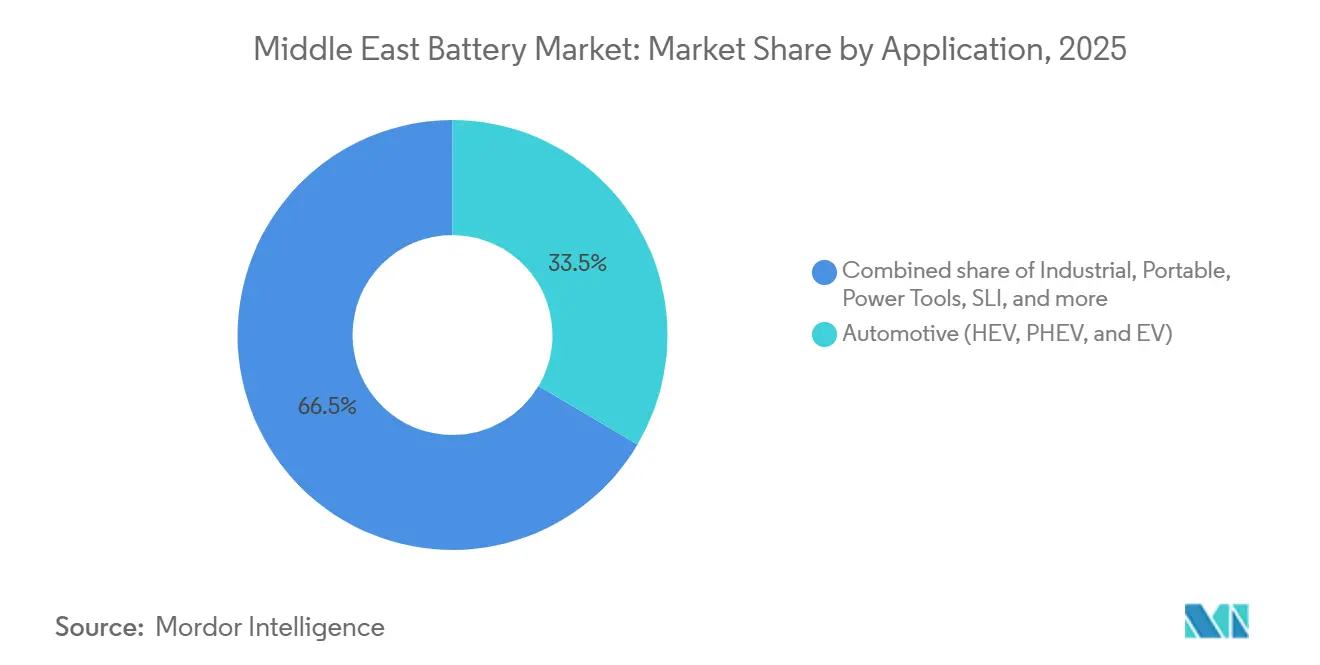

- Nach Anwendung entfielen Fahrzeugbatterien im Jahr 2025 auf 33,5 % der Naher-Osten-Batteriemarktgröße und entwickeln sich mit einer CAGR von 9,5 % bis 2031.

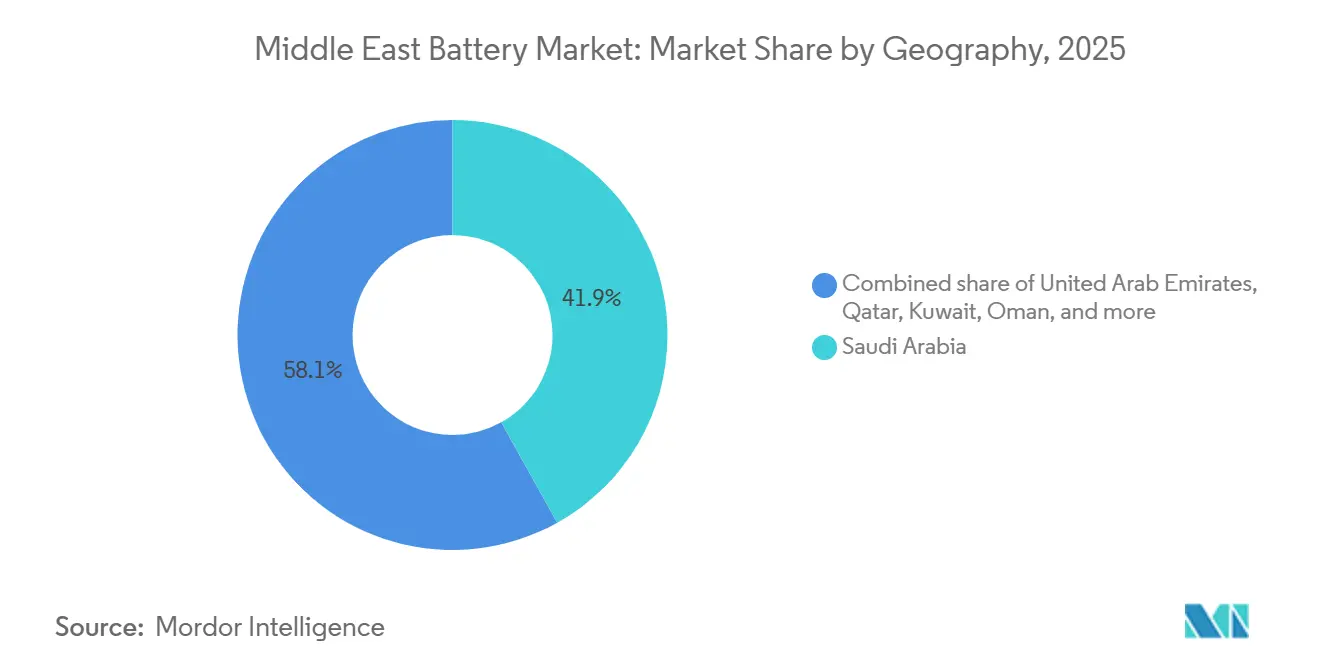

- Nach Geografie erzielte Saudi-Arabien im Jahr 2025 einen Umsatzanteil von 41,9 %, während Oman die schnellste CAGR von 14,7 % bis 2031 erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Naher-Osten-Batteriemarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Förderung der Elektrofahrzeugakzeptanz im Rahmen von Visionsprogrammen | +2.1% | Saudi-Arabien, VAE, Katar, Oman, Kuwait | Mittelfristig (2–4 Jahre) |

| Versorgungsmaßstäbliche erneuerbare Energien treiben die Nachfrage nach Energiespeichersystemen | +2.8% | Saudi-Arabien, VAE, Oman, Katar | Langfristig (≥ 4 Jahre) |

| Anreize für die lokale Batterieproduktion | +1.2% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Wachsender Bedarf an Telekommunikations- und Rechenzentrum-Notstromversorgung | +0.9% | GCC-weit mit Schwerpunkt VAE, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von vorgelagerten Öl- und Gasoperationen | +0.7% | Saudi-Arabien, VAE, Kuwait, Oman | Mittelfristig (2–4 Jahre) |

| Netzunabhängige Entsalzungsprojekte mit Speicherung | +0.5% | Küstengebiete Omans, Saudi-Arabiens, der VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Förderung der Elektrofahrzeugakzeptanz im Rahmen nationaler Visionsprogramme

Saudi-Arabiens Entscheidung von 2026, einen Sektor für die Herstellung von Elektrofahrzeugen zu fördern, verändert die regionale Batterienachfrage grundlegend. Vision 2030 zielt auf einen Elektrofahrzeuganteil von 30 % in Riad bis 2030 ab, unterstützt durch den Auftrag zur Installation von 5.000 öffentlichen Ladestationen, und alle neuen Regierungsfahrzeuge, die nach 2027 bestellt werden, müssen emissionsfrei sein.[1]Saudi-Arabisches Energieministerium, „Ziele für Elektrofahrzeuge im Rahmen von Vision 2030”, energy.gov.sa Katars Plan für 2.000 Ladepunkte bis 2030 schafft einen weiteren Nachfrageknoten. Lucid Motors begann 2024 mit der Fahrzeugmontage und signalisiert den Ausbau lokaler Kapazitäten. Die tatsächlichen Zulassungen von Elektrofahrzeugen lagen 2025 unter 5.000 Einheiten, was darauf hindeutet, dass Anreize und Verbraucherengagement beschleunigt werden müssen. Unterschiedliche Ladestandards im gesamten Golf fragmentieren die Lieferantenstrategien.

Versorgungsmaßstäbliche erneuerbare Energien treiben die Nachfrage nach Energiespeichersystemen

Die Abregelung von Solarstrom hat in Saudi-Arabien im Jahr 2025 bereits 1,2 TWh erreicht, was 8 % der gesamten erneuerbaren Erzeugung entspricht, und ähnliche Muster entstehen in den VAE.[2]Saudi Power Procurement Company, „Ausschreibungen für Batterie-Energiespeichersysteme”, sppc.com.sa Batterie-Energiespeichersysteme sind das bevorzugte Mittel, exemplarisch durch Saudi-Arabiens 8-GWh-Phase-eins-Ausschreibung, die 2025 vergeben wurde, und das 19-GWh-CATL–Masdar-Projekt der VAE, das bis 2027 1 GW Rund-um-die-Uhr-Strom liefern soll.[3]Reuters Staff, „CATL und Masdar kooperieren bei einem 6-Milliarden-USD-Batterie-Speicherprojekt in den VAE”, reuters.com Omans 100-MWh-Speicheranlage Ibri III zeigt, dass kleinere Staaten Batterien bereits bei der Ausschreibung integrieren. Die Internationale Agentur für Erneuerbare Energien schätzt, dass jedes neue Gigawatt intermittierender erneuerbarer Kapazität nun 0,3–0,5 GWh Batterien erfordert, um die Netzstabilität zu gewährleisten.

Anreize für die lokale Batterieproduktion

Saudi-Arabiens IKTVA-Regel, die eine Wertschöpfung von 30–50 % im Königreich für vergebene Erneuerbare-Energien- und Speicherverträge vorschreibt, sowie die „Make it in the Emirates”-Anreize der VAE haben Zellhersteller dazu veranlasst, Montagelinien einzurichten. NEOM hat 8,4 Milliarden USD für Wasserstoffinfrastruktur reserviert, die auch große Batterien umfasst, was einen weiteren Anreiz für die lokale Produktion schafft. Tdafoq und Delectrik Power Systems vereinbarten 2025 die Errichtung einer Flussbatteriefabrik, was den Wandel von Importen zu Gemeinschaftsunternehmen verdeutlicht.

Wachsender Bedarf an Telekommunikations- und Rechenzentrum-Notstromversorgung

Die VAE beherbergen im Jahr 2026 mehr als 50 aktive Rechenzentren mit einer IT-Last von insgesamt über 600 MW; jeder Standort ist auf Batterien für die unterbrechungsfreie Stromversorgung angewiesen. Safts Lithium-Ionen-Einführung für saudi-arabische Telekommunikationstürme reduzierte den Dieselverbrauch um 92 % und die Wartungsfahrten um 70 %. EnerSys erweiterte 2024 ein regionales Vertriebsnetz für PowerSafe-Batterien. Teslas Megapack wurde an netzfernen Standorten eingesetzt, wo Netzausfälle die Konnektivität gefährden. ITU-Richtlinien standardisieren die Batterieleistung, sodass Lieferanten eine ausreichende Zyklenlebensdauer unter Wüstentemperaturen garantieren müssen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen | -1.4% | GCC-weit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte einheimische Mineralvorkommen | -0.9% | GCC-weit | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten im Vergleich zu Dieselgeneratoren | -0.7% | Saudi-Arabien, Kuwait, Oman | Mittelfristig (2–4 Jahre) |

| Wasserknappheit als Einschränkung für Kühlung und Produktion | -0.6% | Saudi-Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohstoffen

Die Lithiumcarbonatpreise schwankten 2025 zwischen 12.000 und 18.000 USD pro Tonne, was die Budgetplanung für Montagebetriebe mit Festpreisverträgen erschwerte. Da weder Lithium, Kobalt noch Nickel im Inland gewonnen werden, ist jede Batteriefabrik im Nahen Osten auf Importe angewiesen. Versorgungsunterbrechungen bei Kobalt in der Demokratischen Republik Kongo trieben den Spotpreis Anfang 2025 um 35 % in die Höhe und veranlassten Lieferanten, auf kobaltreduzierte Chemien umzusteigen. Saudi-Arabiens Staatsfonds hat Minderheitsbeteiligungen an australischen und chilenischen Lithiumvorhaben erworben, um das Risiko abzusichern, doch die Endproduktpreise im Nahen-Osten-Batteriemarkt folgen weiterhin den globalen Spotpreisschwankungen.

Begrenzte einheimische Mineralvorkommen

Regionale geologische Untersuchungen bestätigen vernachlässigbare Reserven an Lithium, Kobalt oder Nickel, sodass Raffinerieinvestitionen die vorgelagerte Knappheit nicht ausgleichen können. Die VAE unterzeichneten 2025 ein Memorandum zur Beschaffung von Nickelhydroxid mit Indonesien, doch das Material muss weiterhin über Drittraffineriebetriebe transportiert werden. Das Recycling ist noch nicht ausgereift: Dubatts 25.000-Tonnen-pro-Jahr-Blei-Säure-Anlage gewinnt nur Blei zurück und kann Lithium-Ionen-Schrott noch nicht verarbeiten. Bis die Kapazitäten für geschlossene Kreisläufe ausgebaut sind, wird die Mineralabhängigkeit die lokale Kostenkontrolle einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Wiederaufladbare Batterien dominieren Flotten- und Netzsegmente

Sekundärbatterien führten den Umsatz mit 70,3 % im Jahr 2025 an, und das Segment soll bis 2031 mit einer CAGR von 10,8 % wachsen. Diese Zahl spiegelt den steigenden Anteil von Elektrofahrzeugen, Rechenzentrum-Notstromsystemen und netzmaßstäblichen Energiespeichersystemen wider, die Tausende von Tiefentladezyklen erfordern. Die Nische der Primärbatterien bleibt in der Niedrigstrom-Instrumentierung und Verteidigungselektronik relevant, sieht sich jedoch politischen und kostenbedingten Gegenwindfaktoren gegenüber, da Recyclingvorschriften strenger werden.

Die Akzeptanz wiederaufladbarer Batterien hängt von den Gesamtbetriebskosten ab. BYDs 6.000-Zyklen-Lithiumeisenphosphat-Paket für die Saudi Electricity Company verdeutlicht eine Wirtschaftlichkeit, die die niedrigeren Anschaffungspreise von Einwegchemien übertrifft.[4]BYD Company, „Verträge für Batterie-Energiespeicher in Saudi-Arabien”, byd.com Primärbatterien liefern weniger als 30 % des regionalen Umsatzes, hauptsächlich in Ölfeldsensoren, bei denen die Austauschintervalle mit geplanten Wartungsfahrten übereinstimmen. Die verstärkte Durchsetzung der IEC-61960-Normen in den VAE festigt zudem Sicherheitsanforderungen, die renommierte Sekundärlieferanten begünstigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Festkörper-Pilotprojekte fordern die Vorherrschaft von Blei-Säure heraus

Blei-Säure hielt 2025 einen Umsatzanteil von 39,8 %, geschützt durch Kostenführerschaft, robustes Recycling und die fest verankerte Nutzung in Starter-Licht-Zündungssystemen. Festkörperbatterien, obwohl noch unter 2 % Umsatzanteil, weisen die höchste CAGR von 30,9 % bis 2031 auf, da Pilotlinien in Richtung kommerzieller Produktion für Premium-Elektrofahrzeuge und hochzuverlässige Netzknoten migrieren.

Lithium-Ionen-Chemien machten 2025 rund 45 % aus und behielten den Standardstatus für netzmaßstäbliche Speicherung. Flussbatterien haben nach Aramcos Eisen-Vanadium-Einheit, die Hochtemperaturtoleranz demonstrierte, industrielle Nischen erschlossen. Enpower Greentechs Verlagerung im Rahmen des UAE-NextGenFDI-Programms zeigt, dass Golfpolitiker Festkörperpioniere mit Forschungs- und Entwicklungsanreizen umwerben. Blei-Säure-Preise liegen auf Kilowattstundenbasis weiterhin 60–70 % unter Lithium-Ionen, haben jedoch eine kürzere Zyklenlebensdauer, was den Vorteil bei langfristigen Berechnungen verringert.

Nach Anwendung: Fahrzeugbatterien übertreffen Industrie- und Tragbarsegmente

Fahrzeugbatterien hielten 2025 einen Anteil von 33,5 % und sollen bis 2031 mit einer CAGR von 9,5 % wachsen, was die aggressiven Inlandsproduktionsziele in Saudi-Arabien und neue Ladekorridore in den VAE widerspiegelt. Industrielle stationäre Speicherung, insbesondere netzmaßstäbliche Energiespeichersysteme, entwickelte sich zur am schnellsten wachsenden Teilgruppe innerhalb der Industrieanwendungen, gestützt durch Mehrere-Gigawatt-Ausschreibungen zur Reduzierung der Solarabregelung.

Die Fahrzeugnachfrage wird institutionalisiert. Saudi-Arabische Regierungsflotten wechseln ab 2027 zu emissionsfreien Modellen und schaffen damit einen garantierten Beschaffungskanal. Lucids Werk sicherte sich Montagelinien im Königreich und wird bis 2027 Zellmontage hinzufügen, um die IKTVA-Anforderungen zu erfüllen. Gabelstapler und automatisch geführte Fahrzeuge in Golflagerhäusern wechseln von Blei-Säure zu Lithium-Ionen, um kontinuierliche Mehrschichtbetriebszyklen zu unterstützen. Tragbare Batterien sind ausgereift und an Ersatzzyklen für Unterhaltungselektronik gebunden, die sich verlängern und damit ein moderates Wachstum erzeugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien erwirtschaftete 2025 41,9 % des Umsatzes im Nahen-Osten-Batteriemarkt. Die zweiphasige 18-GWh-Speicherausschreibung und eine 15,1-GWh-BYD-Projektpipeline definieren den entschlossensten Antrieb zur Netzmodernisierung. Die Elektrifizierung vorgelagerter Bereiche und NEOMs Wasserstoffpläne fügen industrielle und Langzeitspeichernischen hinzu. Vorschriften zur inländischen Wertschöpfung zwingen Lieferanten zu Gemeinschaftsunternehmen und verankern Produktionsstandorte, die sich im Prognosezeitraum vertiefen dürften.

Die Vereinigten Arabischen Emirate trugen 2025 rund 28 % des Umsatzes bei. Der 6-Milliarden-USD-CATL–Masdar-19-GWh-Speicherkomplex veranschaulicht das Ausmaß der Solar-plus-Speicher-Programme. Der Bau von Rechenzentren in Abu Dhabi und Dubai hält die Lieferungen von Lithium-Ionen-Batterien in Telekommunikationsqualität aufrecht. Das Recycling-Ökosystem der VAE, angeführt von Dubatt, ist das erste, das Kreislaufwirtschaft angeht, verfügt jedoch nicht über ausreichende Lithium-Ionen-Verarbeitungskapazitäten.

Oman ist auf dem Weg zur schnellsten CAGR von 14,7 % bis 2031, gesteuert durch Vision-2040-Mandate und Strategien für den Export von grünem Wasserstoff. Die 100-MWh-Speichereinheit Ibri III ist Vorreiter bei der integrierten Solar-plus-Speicher-Beschaffung. Katar strebt bis 2030 eine erneuerbare Kapazität von 4 GW an und beherbergt eine entstehende 1,675-GW-Solar-plus-Speicher-Pipeline. Kuwaits Al-Dibdibah-Projekt und Bahrains bescheidene Noor-1-Solaranlage deuten auf eine frühere Phase der Integration erneuerbarer Energien hin, schaffen jedoch verteilte Möglichkeiten für kommerzielle Speichersysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Die fünf größten Lieferanten, BYD, CATL, LG Energy Solution, Tesla und Samsung SDI, hielten schätzungsweise 55–60 % des Umsatzes im Nahen-Osten-Batteriemarkt im Jahr 2025. Regionale Akteure wie Middle East Battery Company, Saft, EnerSys und Exide behaupten ihre Führungsposition in Blei-Säure- und spezialisierten Industrienischen. Chinesische und südkoreanische Zellhersteller, die von Gigawatt-Kapazitäten und Kostenvorteilen profitieren, gewinnen die meisten Ausschreibungen für netzmaßstäbliche Speicherung. BYDs Gemeinschaftsentwicklungsvertrag mit Aramco aus dem Jahr 2025 steht im Einklang mit der Industriestrategie des Königreichs und ermöglicht Wissenstransfer zur Erfüllung der IKTVA-Regeln.

Technologische Diversifizierung bietet alternative Differenzierungsmöglichkeiten. Aramcos erste kommerzielle Eisen-Vanadium-Flussbatterie validierte Langzeitspeicherung außerhalb des Vier-Stunden-Fensters von Lithium-Ionen. Der Flussbatteriehersteller Tdafoq plant eine Anlage in Saudi-Arabien, während Enpower Greentech VAE-Anreize für Festkörperversuche aushandelt. Recyclingkapazität ist die auffälligste Lücke; Dubatts Blei-Säure-Anlage gewinnt nur einen Bruchteil des gesamten Altbatterienvolumens zurück und bietet eine jährliche Chance von 200–300 Millionen USD für das Lithium-Ionen-Recycling, wenn die Elektrofahrzeugflotten für Verbraucher ausgereift sind.

Kleinere Wettbewerber positionieren modulare containerisierte Batterien für Telekommunikations- und Mikronetzanwendungen und setzen auf standardisierte Architekturen, um Lieferzeiten zu verkürzen. Alle Lieferanten müssen die IEC-62619-Sicherheitsvorschriften einhalten, die Kunden vor thermischem Durchgehen schützen und Zellqualifizierungsprozesse auf den Golfmärkten harmonisieren.

Marktführer der Nahen-Osten-Batteriebranche

Exide Industries Ltd

Middle East Battery Company (MEBCO)

Tesla, Inc.

Saft Groupe SA

LG Energy Solution

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Saudi Power Procurement Company vergab Speicherkapazitäten der zweiten Phase von 2,5 GW und 10 GWh und brachte die national vertraglich vereinbarte Gesamtkapazität auf 4,5 GW und 18 GWh.

- Mai 2025: Saudi Aramco installierte eine 1-MWh-Eisen-Vanadium-Flussbatterie für die Gaskompression – der weltweit erste Einsatz dieser Chemie im vorgelagerten Öl- und Gasbereich.

- April 2025: BYD und Saudi Aramco vereinbarten eine Zusammenarbeit bei Technologien für Fahrzeuge mit neuen Energiequellen, einschließlich Bestimmungen für die Zellproduktion im Königreich.

- Januar 2025: CATL und Masdar begannen mit dem Bau des 5,2-GW-Solarkraftwerks mit 19 GWh Batterien in den VAE mit dem Ziel, bis 2027 1 GW Rund-um-die-Uhr-Strom zu liefern – das größte Solar-plus-Speicher-Vorhaben der Region.

- Juli 2024: Emirates Water and Electricity Company vergab einen 400-MW-Batterievertrag zur Unterstützung der abendlichen Rampe des 2-GW-Al-Dhafra-Solarkraftwerks.

Berichtsumfang des Nahen-Osten-Batteriemarkts

Eine Batterie ist ein elektrochemisches Gerät mit einer oder mehreren elektrochemischen Zellen, das mit einem elektrischen Strom geladen und bei Bedarf entladen werden kann. Batterien sind in der Regel Geräte, die aus mehreren elektrochemischen Zellen bestehen, die mit externen Ein- und Ausgängen verbunden sind.

Der Nahen-Osten-Batteriemarkt ist nach Typ, Technologie, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Primärbatterien und Sekundärbatterien unterteilt. Nach Technologie ist der Markt in Blei-Säure, Li-Ionen, Nickel-Metallhydrid, Nickel-Cadmium, Natrium-Schwefel, Festkörper, Flussbatterie und aufkommende Chemien segmentiert. Nach Anwendung ist der Markt in Fahrzeugbatterien, Industriebatterien, tragbare Batterien, Elektrowerkzeuge, SLI und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Batteriemarkt in den wichtigsten Ländern der Region. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Umsatzes (in Milliarden USD) erstellt.

| Primärbatterien |

| Sekundärbatterien |

| Blei-Säure |

| Li-Ionen |

| Nickel-Metallhydrid |

| Nickel-Cadmium |

| Natrium-Schwefel |

| Festkörper |

| Flussbatterie |

| Aufkommende Chemien |

| Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, Energiespeichersystem) usw.) |

| Tragbar (Unterhaltungselektronik usw.) |

| Elektrowerkzeuge |

| SLI |

| Sonstige Anwendungen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Übriger Naher Osten |

| Nach Batterietyp | Primärbatterien |

| Sekundärbatterien | |

| Nach Technologie | Blei-Säure |

| Li-Ionen | |

| Nickel-Metallhydrid | |

| Nickel-Cadmium | |

| Natrium-Schwefel | |

| Festkörper | |

| Flussbatterie | |

| Aufkommende Chemien | |

| Nach Anwendung | Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, Energiespeichersystem) usw.) | |

| Tragbar (Unterhaltungselektronik usw.) | |

| Elektrowerkzeuge | |

| SLI | |

| Sonstige Anwendungen | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Nahen-Osten-Batteriemarkts bis 2031?

Der Markt soll bis 2031 einen Wert von 10,96 Milliarden USD erreichen, was einer CAGR von 7,48 % im Zeitraum 2026–2031 entspricht.

Welcher Batterietyp führt den Umsatz im Nahen Osten an?

Sekundäre (wiederaufladbare) Batterien hielten 2025 einen Umsatzanteil von 70,3 % und wachsen schneller als Primärbatterien.

Welches Land trägt den größten Anteil zur regionalen Nachfrage bei?

Saudi-Arabien erwirtschaftete 2025 41,9 % des Umsatzes, angetrieben durch große netzmaßstäbliche Speicherausschreibungen und lokale Produktionsvorschriften.

Welche Technologie wächst am schnellsten?

Festkörperbatterien weisen mit einer CAGR von 30,9 % bis 2031 die höchste Wachstumsperspektive auf, befinden sich jedoch derzeit noch in der Pilotphase.

Was ist das größte Lieferkettenrisiko für Batteriehersteller im Golf?

Die vollständige Abhängigkeit von importiertem Lithium, Kobalt und Nickel setzt Hersteller der Preisvolatilität bei Rohstoffen und Logistikunterbrechungen aus.

Seite zuletzt aktualisiert am: