医療セカンドオピニオン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

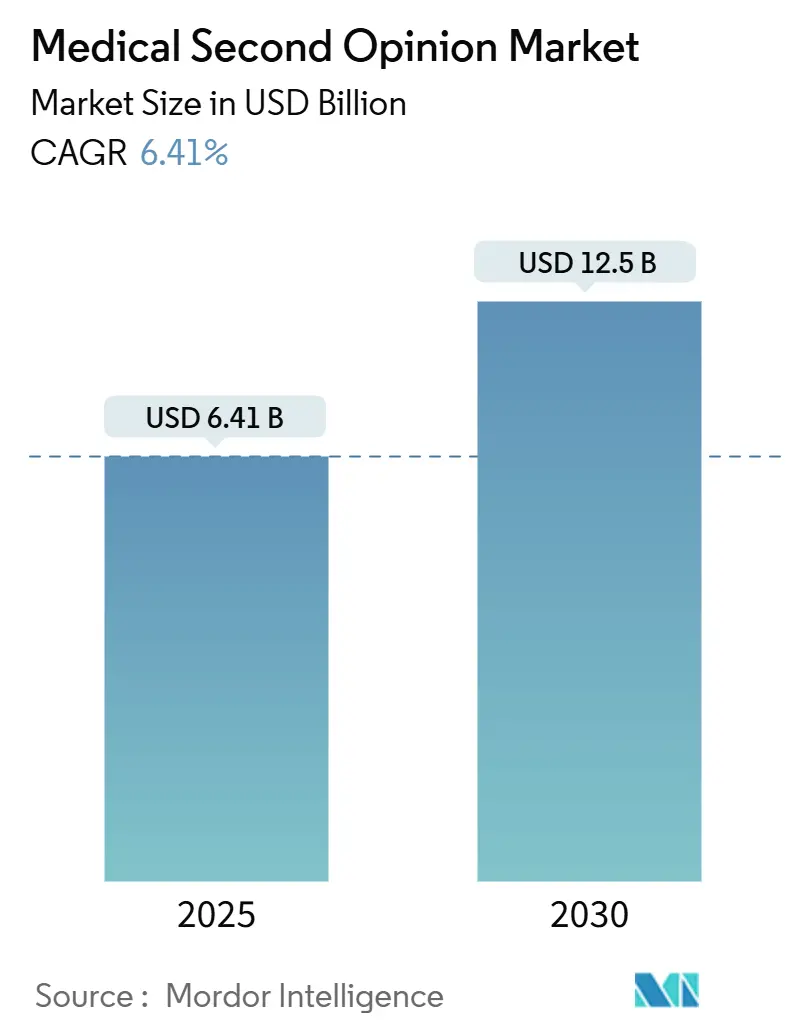

| 市場規模 (2025) | 6.41 十億米ドル |

| 市場規模 (2030) | 12.5 十億米ドル |

| 成長率 (2025 - 2030) | 6.41% CAGR |

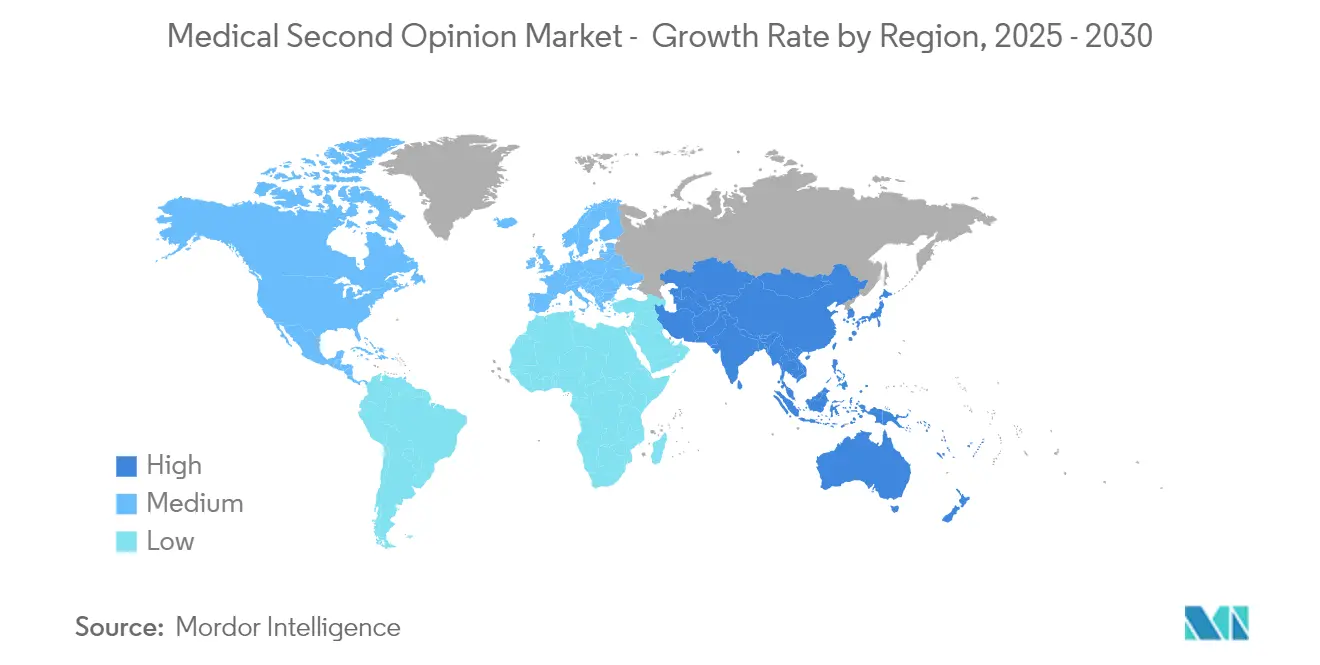

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療セカンドオピニオン市場分析

医療セカンドオピニオン市場規模は2025年に64億1,000万米ドルと推定され、予測期間(2025年~2030年)中にCAGR 6.41%で成長し、2030年までに125億米ドルに達すると予測されています。

医療セカンドオピニオン市場概要

医療セカンドオピニオン業界は、より広範なヘルスケアの質と安全性の課題の中で、大きな変革を経験しています。世界保健機関が2024年2月に公表したデータによると、2050年までに約3,500万件の新規がん症例が発生すると予測されており、正確な診断と治療計画の重要性が浮き彫りになっています。医療提供者は、これらの課題に対処し患者アウトカムを改善するために、堅牢な品質保証プロトコルと標準化されたセカンドオピニオンプロセスをますます導入しています。

業界は、サービス提供を強化するための前例のない技術統合と戦略的パートナーシップを目の当たりにしています。例えば、2024年6月、保険給付および支援サービスにおいて世界的に認知されたプレーヤーであるIMG(インターナショナル・メディカル・グループ)は、包括的なバーチャルケアの最高権威であるTeladoc Healthとの協力関係を拡大しました。この拡大されたパートナーシップは、IMGの既存顧客向けの遠隔医療サービスを強化するだけでなく、より広範なIMGプランにこれらのサービスを導入するものです。この動きは、患者が専門家への相談や包括的なバーチャルケアソリューションにより容易にアクセスできるようにすることで、医療セカンドオピニオン市場の成長に大きく貢献し、重要な医療シナリオにおける意思決定を改善することが期待されています。同様に、2023年7月、AMD グローバル・テレメディシン社(AMD)は、電子健康記録およびデータ管理プロバイダーであるCollain Healthcareと協力し、高齢者向け生活施設向けの革新的な電子健康記録ソリューションを導入しました。これらのパートナーシップは、専門家の知見へのアクセスを改善し、セカンドオピニオンプロセスを合理化するために技術を活用するという業界のコミットメントを示しています。

医療インフラの整備とデジタル化の取り組みが、地域全体のサービス提供モデルを再形成しています。例えば、2024年2月、インド工科大学カンプール校のガングワール医学・技術学院とウッタル・プラデーシュ州政府の医療・健康・家族福祉局が、人工知能(AI)の力を通じて州内の医療提供を革新し遠隔医療施設を推進するための覚書(MoU)に署名しました。この進展は、遠隔専門家評価の認知度と活用を高め、医療意思決定の改善に貢献することで、医療セカンドオピニオン市場を牽引することが期待されています。

市場は、確立された医療提供者が戦略的買収とパートナーシップを通じてセカンドオピニオンサービスを拡大するにつれ、大きな統合を経験しています。主要な医療機関は、複数の専門家ネットワークを統合した包括的なデジタルプラットフォームを開発し、様々な医療分野にわたる専門家の意見へのシームレスなアクセスを可能にしています。これらのプラットフォームは、AIを活用した予備的評価、安全なデータ共有プロトコル、リアルタイムの相談機能などの高度な機能をますます組み込んでいます。業界はセカンドオピニオンのより標準化されたプロセスへと移行しており、主要プロバイダーはケースレビュー、文書化要件、および一貫したサービス提供品質を確保するための所要時間に関する明確なガイドラインを確立しています。

世界の医療セカンドオピニオン市場のトレンドと洞察

医療費最適化と患者アウトカム改善に対する需要の高まり

世界中で医療サービスの経済的負担が増大していることから、費用最適化は患者と医療提供者の双方にとって重要な優先事項となっています。例えば、2023年6月に比較効果研究ジャーナルに掲載されたデータによると、外科的合併症は入院期間の延長と治療費の大幅な増加をもたらします。これにより、予防措置とより良い意思決定プロセスへの緊急ニーズが生まれています。医療セカンドオピニオンは、患者が不必要な処置を回避し、専門家による徹底的なケース評価を通じて合併症のリスクを低減することで、費用最適化のための貴重なツールとして機能します。

医療ミスと誤診の経済的影響は、費用最適化のためにセカンドオピニオンを求めることの重要性をさらに強調しています。例えば、2023年7月にBMJジャーナルに掲載されたデータによると、毎年約79万5,000人のアメリカ人が深刻な疾患の誤診に苦しんでいます。これは、正確で信頼できる医療評価の重要なニーズを浮き彫りにしています。この高まる懸念が医療セカンドオピニオン市場を牽引しており、患者は診断と治療計画を確認するために専門家への相談を求め、最終的にはより良い健康アウトカムと安心感を目指しています。さらに、医療セカンドオピニオンは不必要な手術や治療の経済的負担を軽減するのに役立ち、個々の患者に影響を与えるだけでなく、機関レベルでの医療資源配分の最適化にも貢献します。

デジタルヘルスおよび遠隔医療ソリューションの採用拡大

遠隔医療プラットフォームとバーチャル相談サービスは、医療セカンドオピニオンの提供とアクセシビリティを再定義しました。高度なデジタルヘルス技術により、患者は地理的制限を排除し、移動の必要性を減らしながら、世界中の主要な専門家に相談できるようになりました。この変革は、専門家の意見が治療戦略に大きな影響を与える可能性がある腫瘍学、循環器学、神経学などの専門分野において特に重要です。医療記録、診断画像、検査結果の安全なデジタル交換により、セカンドオピニオンプロセスが合理化され、患者と医療提供者の双方にとって効率性と費用対効果が向上しました。

医療セカンドオピニオン専用のオンラインプラットフォームは、デジタルヘルスソリューションの採用をさらに促進しました。これらのプラットフォームは人工知能と機械学習を活用して、特定の医療ニーズに基づいて患者と専門家を効率的にマッチングします。これらのサービスのアクセシビリティと利便性により患者のエンゲージメントが高まり、医療提供者はセカンドオピニオンのためのバーチャル相談の大幅な成長を報告しています。さらに、このデジタル変革によりケースの文書化と追跡が改善され、機関や地域を超えた医療専門家間のより情報に基づいた協調的な意思決定が可能になりました。

慢性疾患(例:がん、心臓疾患および神経疾患)の有病率の増加

慢性疾患の発生率の上昇は医療セカンドオピニオンの重要な推進要因となっており、がんが専門家への相談需要をリードしています。例えば、アメリカがん協会が公表したデータによると、2024年には米国だけで200万件の新規がん症例が診断されました。これらの症例の複雑さと治療決定の重要性から、診断を確認し代替治療オプションを探るために追加の専門家意見を求める患者が増加しています。このトレンドは、希少がんが関与する症例や、実験的治療や臨床試験を検討する場合に特に顕著です。

心臓疾患および神経疾患の管理においても、その複雑な性質と治療オプションの急速な進化により、専門的なセカンドオピニオンへの需要の高まりが示されています。精密医療と標的療法の進歩により、患者が治療計画を確定する前に複数の専門家の見解を探ることがますます重要になっています。治療の決定が患者アウトカムと生活の質に長期的な影響を与える可能性があるため、これらの症例では特に重要です。これらの疾患の複雑さと新しい治療モダリティの継続的な出現が相まって、セカンドオピニオンは患者ケアの旅の不可欠な要素となり、最適な治療選択と改善されたアウトカムの確保に役立っています。

複数の専門家への医療相談を求めることへの意識の向上

患者の権利と医療オプションに関する意識の高まりにより、個人が医療上の決定にアプローチする方法に大きな変化が生じています。例えば、2024年11月にBMJグループが公表したデータによると、世界中の成人患者の約38%が外科的処置による合併症を経験しており、治療前の徹底的な相談の重要性が浮き彫りになっています。この意識は、主要な医療処置や治療を進める前に追加の専門家意見を求めるよう患者に積極的に促す医療擁護グループや医療機関によってさらに高められています。このトレンドは、治療の決定が患者アウトカムと生活の質に重大な長期的影響を与える可能性がある複雑な症例において特に顕著です。

患者のエンパワーメントと健康リテラシーの向上は、医師と患者の関係を根本的に変え、より多くの個人が医療上の決定において積極的な役割を担うようになっています。この変化は、例外ではなく標準的な慣行としてセカンドオピニオンを求める患者の増加に反映されています。医療提供者はこのトレンドに対応して、専用のセカンドオピニオンサービスを開発し、外部相談のための正式なプロトコルを確立しています。患者中心のケアへの動きはまた、医療上の意思決定における透明性の向上をもたらし、医療機関は最適な患者ケアと改善されたアウトカムへのコミットメントの一環として、セカンドオピニオンへのアクセスを積極的に支援・促進しています。

医療セカンドオピニオン市場アプリケーションセグメント分析

医療セカンドオピニオン市場におけるがんセグメント

がんセグメントは医療セカンドオピニオン市場を支配しており、2024年には市場シェアの3分の1以上を占めています。がん診断の複雑な性質と治療決定の重要性が、この大きな市場ポジションを主に牽引しています。セグメントの優位性は、世界的に様々ながん種の発生率が増加していること、および専門家による検証を必要とする新規治療オプションが継続的に出現していることによってさらに強化されています。がんのセカンドオピニオンを専門とする医療提供者は、診断精度を高めるために人工知能と機械学習機能を統合した高度なデジタルプラットフォームを開発しています。がん治療の決定に関わる高いリスクと、様々な治療オプションの重大な経済的影響が相まって、このセグメントではセカンドオピニオンが特に価値を持ちます。さらに、標的療法と免疫療法オプションの利用可能性の向上により治療選択の複雑さが増し、腫瘍学における専門家のセカンドオピニオンへの需要がさらに高まっています。

医療セカンドオピニオン市場における神経疾患セグメント

神経疾患セグメントは、2025年から2030年にかけて医療セカンドオピニオン市場において最も急成長するカテゴリーとして台頭しています。この顕著な成長軌跡は、世界中の高齢化人口における神経疾患の有病率の増加と、神経学的治療モダリティの急速な進歩に起因しています。セグメントの拡大は、遠隔神経学プラットフォームとリモート相談機能の統合によってさらに加速されており、移動に困難を抱える患者が専門家の意見にアクセスしやすくなっています。神経画像診断ツールと診断ツールの技術革新により、複雑な神経疾患症例に対する正確なリモート相談を提供する能力が向上しました。多発性硬化症、パーキンソン病、アルツハイマー病などの慢性神経疾患の増加により、治療アプローチと管理戦略を検証するための専門家のセカンドオピニオンへの相当な需要が生まれています。セグメントの成長は、専門的な神経センターへの投資の増加とAIを活用した診断支援ツールの開発によっても支えられています。

医療セカンドオピニオン市場サービスプロバイダーセグメント分析

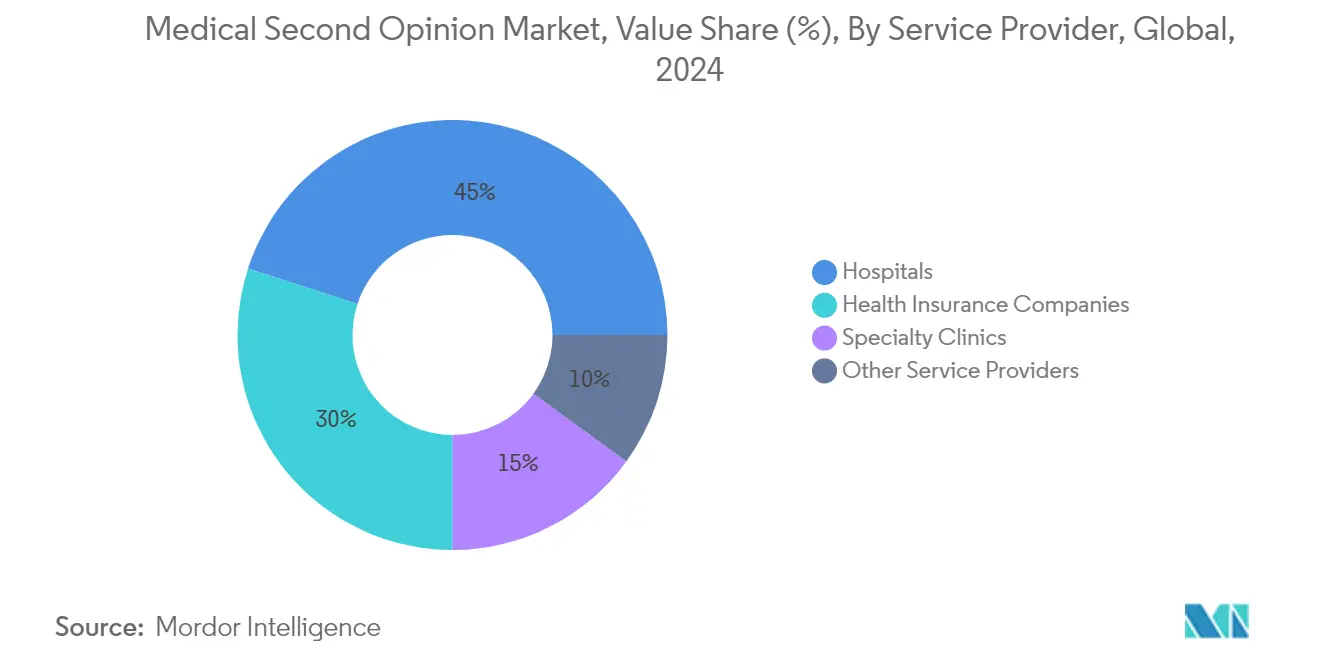

医療セカンドオピニオン市場における病院セグメント

病院セグメントは医療セカンドオピニオン市場において支配的な地位を維持しており、2024年には市場シェアの約45%を占めています。このリーダーシップの地位は、病院の確立されたインフラ、包括的な専門家ネットワーク、および高度な診断能力に起因しています。主要な医療機関は、高度なデジタルプラットフォームと遠隔医療ソリューションを導入することで、セカンドオピニオンサービスを強化しています。セグメントの優位性は、確立された病院ネットワークに対する強いブランド認知と患者の信頼によってさらに高められています。さらに、病院は保険プロバイダーとの既存の関係と統合された電子健康記録システムを活用して、セカンドオピニオンプロセスを合理化しています。セグメントの成長は、病院が学際的な専門知識と最先端の医療技術へのアクセスを提供できる能力によって支えられています。堅牢な品質保証プロトコルと標準化されたセカンドオピニオン手順も、市場リーダーシップの維持に貢献しています。

医療セカンドオピニオン市場地域セグメント分析

北米の医療セカンドオピニオン市場

北米は、高度な医療インフラ、高い認知度、デジタルヘルスプラットフォームの広範な採用に牽引され、世界の医療セカンドオピニオン市場において最も成熟した支配的な地域を代表しています。この地域は、確立された医療システム、強力な保険カバレッジネットワーク、および遠隔医療ソリューションの統合の進展から恩恵を受けています。米国とカナダの両国は強い市場プレゼンスを示しており、医療提供者はデジタルプラットフォームと専門的な相談ネットワークを通じてセカンドオピニオンサービスの提供を積極的に拡大しています。

米国の医療セカンドオピニオン市場

米国は北米市場をリードしており、2024年には市場の約4分の3を占めています。この優位性は、国の高度な医療インフラ、主要医療機関の存在、および高い医療費支出に起因しています。市場は、主要な医療提供者、保険会社、および専門的なセカンドオピニオンプラットフォームの強力な参加によって特徴付けられています。医療ミスへの懸念の高まり、医療費の上昇、および複雑な医療状態の有病率の増加が、アメリカ人が主要な治療や手術を進める前に専門家のセカンドオピニオンを求めることを促しています。

カナダの医療セカンドオピニオン市場

カナダは2025年から2030年にかけて北米で最も急成長する市場として台頭しています。国の普遍的な医療システムとデジタルヘルスソリューションの採用拡大が相まって、市場拡大に有利な条件を生み出しています。カナダの医療提供者は、包括的なセカンドオピニオンサービスを提供するために国際的な医療機関とのパートナーシップをますます結んでいます。市場の成長は、患者の権利に関する意識の向上、情報に基づいた意思決定への重点の高まり、および遠隔医療インフラへの投資の増加によってさらに支えられています。

欧州の医療セカンドオピニオン市場

欧州は医療セカンドオピニオンの重要な市場を代表しており、多様な医療システム、強力な規制の枠組み、および国境を越えた医療機会の増加によって特徴付けられています。この地域は、確立された医療ツーリズムネットワーク、高度なデジタルヘルスインフラ、および各国の医療提供者間の協力の拡大から恩恵を受けています。ドイツ、英国、フランスを含む主要市場は、有利な医療政策と患者の意識の向上に支えられ、セカンドオピニオンサービスの強い採用を示しています。

ドイツの医療セカンドオピニオン市場

ドイツは欧州における医療セカンドオピニオンの最大市場として位置づけられており、2024年には地域市場シェアの約3分の1を占めています。国の堅牢な医療システム、厳格な品質基準、および患者の権利への強い重点が市場リーダーシップに貢献しています。ドイツの医療提供者は専門的な医療分野における専門知識で知られており、専門家のセカンドオピニオンを求める国内外の患者を引き付けています。市場は、セカンドオピニオンに対する確立された保険カバレッジとデジタルヘルスソリューションの強力な統合から恩恵を受けています。

英国の医療セカンドオピニオン市場

英国は2025年から2030年にかけて欧州地域で最も高い成長ポテンシャルを示しています。市場の拡大は、遠隔医療プラットフォームの採用拡大、患者中心のケアへの重点の高まり、および専門的な医療専門知識への需要の増加によって牽引されています。英国の医療提供者は、専門家への医療相談を全国の患者がよりアクセスしやすくするために、デジタルセカンドオピニオンサービスを積極的に拡大しています。国民保健サービス(NHS)の患者選択と情報に基づいた意思決定への支援が市場成長をさらに強化しています。

アジア太平洋の医療セカンドオピニオン市場

アジア太平洋地域は医療セカンドオピニオンの急速に進化する市場を代表しており、医療意識の向上、デジタルヘルス採用の拡大、および可処分所得の増加によって特徴付けられています。中国、インド、日本などの国々は、医療インフラの改善と遠隔医療ソリューションの受容の増加に支えられ、大きな市場発展を目の当たりにしています。この地域は、大規模な患者人口と質の高い医療サービスへの重点の高まりに牽引され、市場拡大の強いポテンシャルを示しています。

中国の医療セカンドオピニオン市場

中国は、大規模な人口基盤、急速に発展する医療インフラ、およびデジタルヘルスソリューションの採用拡大に牽引され、アジア太平洋地域の支配的な市場として台頭しています。国の医療近代化イニシアチブと、増大する中産階級人口および健康意識の向上が相まって、市場成長に有利な条件を生み出しています。中国の医療提供者は、セカンドオピニオンサービスの提供を強化するために国際的な医療機関とのパートナーシップをますます結んでいます。

インドの医療セカンドオピニオン市場

インドは、医療サービスの急速なデジタル化、健康保険普及率の向上、および患者の権利に関する意識の高まりに支えられ、アジア太平洋地域で最も急成長する市場を代表しています。国の大規模な患者人口と、医療費支出の増加および専門的な医療専門知識へのアクセスの改善が相まって、市場拡大を牽引しています。インドの医療提供者は、都市部と農村部の患者が専門家のセカンドオピニオンにアクセスしやすくするために、デジタルプラットフォームを積極的に採用しています。

中東・アフリカの医療セカンドオピニオン市場

中東・アフリカ地域は、医療インフラの改善、健康意識の向上、および医療ツーリズム活動の拡大に牽引され、医療セカンドオピニオン市場において新興のポテンシャルを示しています。市場は、可処分所得の増加、健康保険カバレッジの拡大、およびデジタルヘルスソリューションの採用拡大から恩恵を受けています。この地域の医療提供者は、セカンドオピニオンサービスの提供を強化するために国際的な医療機関とのパートナーシップをますます結んでおり、各国政府は医療の質とアクセシビリティを改善するための支援政策を実施しています。

南米の医療セカンドオピニオン市場

南米は医療セカンドオピニオン市場において成長するポテンシャルを示しており、ブラジルが地域で最大かつ最も急成長する市場として台頭しています。市場は、医療意識の向上、中産階級人口の増加、およびデジタルヘルスインフラの改善によって特徴付けられています。地域全体の医療提供者は、遠隔医療能力を拡大し、セカンドオピニオンサービスの提供を強化するために国際的な医療機関とのパートナーシップを強化しています。市場は、健康保険普及率の向上と質の高い医療サービスへの重点の高まりから恩恵を受けています。

競合ランドスケープ

医療セカンドオピニオン市場のトップ企業

医療セカンドオピニオン市場は、2nd.MD、Cleveland Clinic、Elite Medical Services、Johns Hopkins Hospital、Mayo Clinic、Medisense Healthcare Solutions、Second Opinion International、Teladoc Health、The Cigna Group、WorldCareなどの確立されたプレーヤーによってリードされています。業界は、シームレスなバーチャルセカンドオピニオンと国境を越えた医療相談を可能にする統合遠隔医療プラットフォームの開発に焦点を当てた大きな製品革新を目の当たりにしています。企業は、専門家ネットワークの拡大、AIを活用したケースマッチングシステムの導入、および様々な医療状態に対するカスタマイズされたセカンドオピニオンプログラムの提供によって、運営上の機敏性を示しています。病院、保険プロバイダー、テクノロジー企業間の戦略的パートナーシップは、サービス提供能力を強化するためにますます一般的になっています。特に新興市場への地理的拡大は、国境を越えた専門的な医療専門知識への需要の高まりを取り込むことを目指すプレーヤーにとって、引き続き重要な成長戦略となっています。

市場構造は戦略的統合トレンドを示す

医療セカンドオピニオン市場は、グローバルな医療コングロマリットと専門的なセカンドオピニオンサービスプロバイダーの両方が重要なプレゼンスを維持するハイブリッドな競争構造を示しています。大規模な病院ネットワークと保険会社は、確立されたインフラとブランドエクイティを活用して特定の地域市場を支配する一方、専門的なプロバイダーは特定の医療状態における集中した専門知識や革新的な提供モデルを通じて差別化を図っています。市場は、大規模なプレーヤーが専門家ネットワークと技術能力を拡大しようとする中、戦略的買収を通じた緩やかな統合を目の当たりにしています。

競争ダイナミクスは、統合されたセカンドオピニオンプラットフォームを構築するための従来の医療提供者とデジタルヘルス企業間の協力の増加によって特徴付けられています。市場参加者は、国境を越えた医療提供と規制遵守に関連する運営上の課題を克服するために戦略的同盟を形成しています。特に新興市場のローカルプレーヤーは、地域の医療システムの理解と確立された医師ネットワークを通じて競争上の優位性を維持していますが、デジタルチャネルを通じて自国の領域に進出するグローバルプロバイダーからの競争の激化に直面しています。

革新と統合が将来の成功を牽引

医療セカンドオピニオン市場での成功は、高い臨床基準を維持しながら高度な技術を統合するプロバイダーの能力にますます依存しています。市場リーダーは、ケースマッチングのための人工知能、安全な医療データ転送のためのブロックチェーン、およびサービス提供を改善するための遠隔医療インフラへの投資を行っています。特定の医療状態や特定の地理的地域に焦点を当てた企業は、競争上の優位性を維持するために深い専門知識とカスタマイズされたソリューションを構築しています。特に国境を越えた医療サービスとデータ保護に関する規制環境は、引き続き市場戦略と運営モデルを形成しています。

将来の市場シェアの獲得は、患者と紹介医療機関の双方との信頼を構築するプロバイダーの能力によって決まる可能性が高いです。企業は、競争力を維持するためにコストを管理しながら、サービスのアクセシビリティと品質保証のバランスを取る必要があります。患者フローを誘導する上での保険会社と企業医療プログラムの影響力の増大により、強力なB2B関係が成功にとってますます重要になっています。市場参加者は、進化する医療提供モデルと規制要件に適応する柔軟性を維持しながら、アウトカム追跡と品質指標を通じて明確な価値提案を示す必要があります。複雑な規制環境をナビゲートしながら、臨床的卓越性と技術革新をうまく組み合わせるプロバイダーが、成長に最も有利な立場に置かれるでしょう。

医療セカンドオピニオン業界リーダー

2nd.MD

Cleveland Clinic

Johns Hopkins Hospital

Mayo Clinic

Medisense Healthcare Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:医療画像技術のパイオニアであるNano-X Imaging LTD.は、深層学習医療画像分析を専門とする子会社Nanox AI Ltd.が、セカンドオピニオンオンライン医療相談サービスにAI機能を展開したことを発表しました。この開発は、相談プロセスを合理化し診断精度を向上させることで、医療セカンドオピニオン市場を大幅に強化することが期待されています。

- 2024年4月:Included Healthは、医療専門家への迅速なアクセスと専門ケアニーズへの包括的なサポートを提供する多施設型バーチャルファーストクリニックである専門ケアクリニックを特徴とする統合ケア提供プラットフォームを立ち上げました。このクリニックは、より正確な診断とパーソナライズされた治療計画を提供するために、Included Healthの専門家医療意見サービスから発展しました。

- 2024年2月:グッドサマリタン病院は、患者が専門的な外科相談にアクセスできるよう設計された専門家外科セカンドオピニオンセンターを立ち上げました。このイニシアチブは、外科的推奨事項の専門家評価を提供することで、医療上の意思決定に対する患者の信頼を高めることが期待されています。センターは、高度な診断ツールと経験豊富な外科医チームを活用して包括的なセカンドオピニオンを提供します。

- 2024年2月:アガ・カーン大学病院は革新的なセカンドオピニオンサービスを立ち上げました。このサービスにより、パキスタンおよび世界中の患者が、直接相談を必要とせずに著名な医師から専門家の医療意見にアクセスできるようになります。

世界の医療セカンドオピニオン市場レポートの範囲

医療セカンドオピニオン市場は、多くの場合遠隔医療プラットフォームを通じて、専門家のネットワークから診断と治療計画の専門家評価を患者に提供することを含みます。このサービスは、複雑な健康問題に対する代替的な見解を提供することで、医療上の決定に対する患者の信頼を高め、医療アウトカムを改善することを目的としています。

医療セカンドオピニオン市場は、アプリケーション、サービスプロバイダー、および地域にセグメント化されています。アプリケーション別では、市場はがん、神経疾患、整形外科疾患、心臓疾患、眼疾患、およびその他のアプリケーションにセグメント化されています。サービスプロバイダー別では、市場は病院、専門クリニック、健康保険会社、およびその他のサービスプロバイダーにセグメント化されています。その他のセグメントには、オンラインセカンドオピニオンプラットフォームと医療セカンドオピニオン会社が含まれます。地域別では、市場は北米、欧州、アジア太平洋、南米、および中東・アフリカにセグメント化されています。レポートはまた、地域全体の17カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は価値(米ドル)ベースで行われています。

| がん |

| 神経疾患 |

| 整形外科疾患 |

| 心臓疾患 |

| 眼疾患 |

| その他のアプリケーション |

| 病院 |

| 専門クリニック |

| 健康保険会社 |

| その他のサービスプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| アプリケーション別 | がん | |

| 神経疾患 | ||

| 整形外科疾患 | ||

| 心臓疾患 | ||

| 眼疾患 | ||

| その他のアプリケーション | ||

| サービスプロバイダー別 | 病院 | |

| 専門クリニック | ||

| 健康保険会社 | ||

| その他のサービスプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

医療セカンドオピニオン市場の規模はどのくらいですか?

医療セカンドオピニオン市場規模は2025年に64億1,000万米ドルに達し、CAGR 6.41%で成長して2030年までに125億米ドルに達すると予測されています。

現在の医療セカンドオピニオン市場規模はどのくらいですか?

2025年、医療セカンドオピニオン市場規模は64億1,000万米ドルに達すると予測されています。

医療セカンドオピニオン市場で最も急成長している地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)中に最も高いCAGRで成長すると推定されています。

医療セカンドオピニオン市場で最大のシェアを持つ地域はどこですか?

2025年、北米が医療セカンドオピニオン市場で最大の市場シェアを占めています。

この医療セカンドオピニオン市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、医療セカンドオピニオン市場規模は60億米ドルと推定されました。レポートは医療セカンドオピニオン市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の医療セカンドオピニオン市場規模を予測しています。

最終更新日: