マテリアルハンドリング機器テレマティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

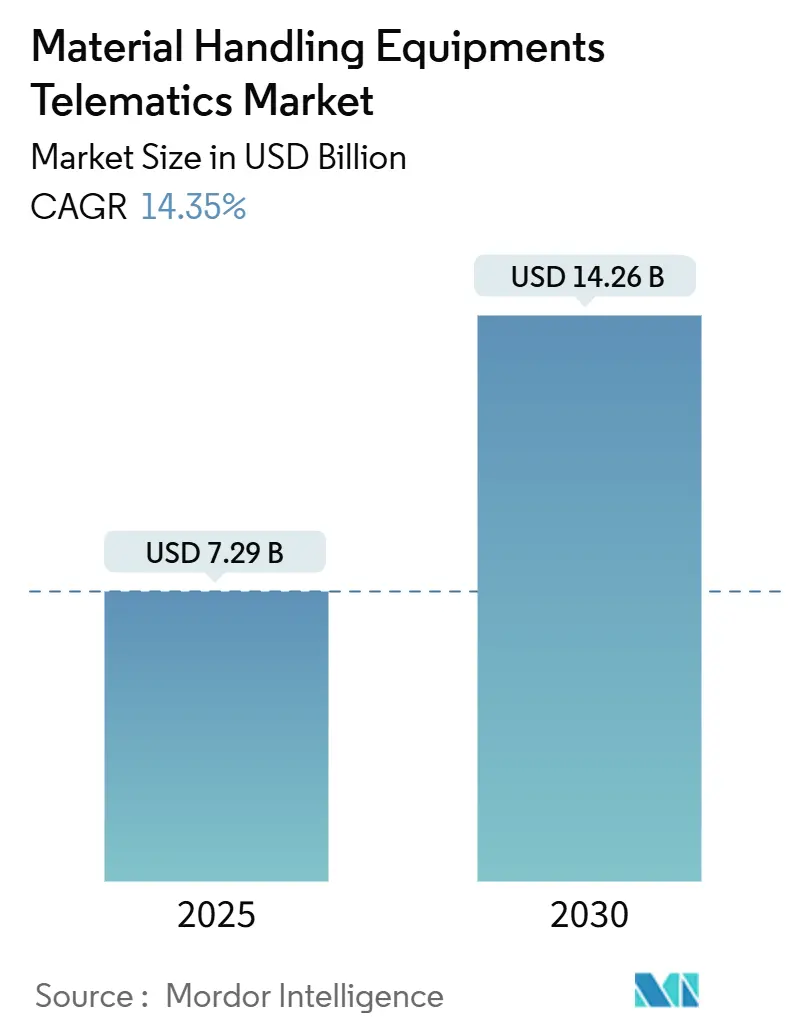

| 市場規模 (2025) | 7.29 十億米ドル |

| 市場規模 (2030) | 14.26 十億米ドル |

| 成長率 (2025 - 2030) | 14.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマテリアルハンドリング機器テレマティクス市場分析

マテリアルハンドリング機器テレマティクス市場は2025年に72億9,000万米ドルに達し、2030年までに142億6,000万米ドルに達すると予測されており、2025年から2030年にかけてCAGR14.35%で成長します。規制コンプライアンスの義務化、倉庫自動化プログラム、および産業用フリート全体での予知保全へのシフトが拡大を牽引しています。オペレーターはオペレーター安全性の監視、資産稼働率の最適化、および排出量報告へのコンプライアンスのために接続型ソリューションを採用しています。北米では、職場の安全とコンプライアンスを重視する厳格なOSHA規制が、高度な安全・監視システムの採用を促進しています。一方、アジア太平洋地域では、eコマースフルフィルメントインフラの急速な成長と、スケーラブルで効率的な物流ソリューションへの需要増加に後押しされ、急増が見られます。

主要レポートのポイント

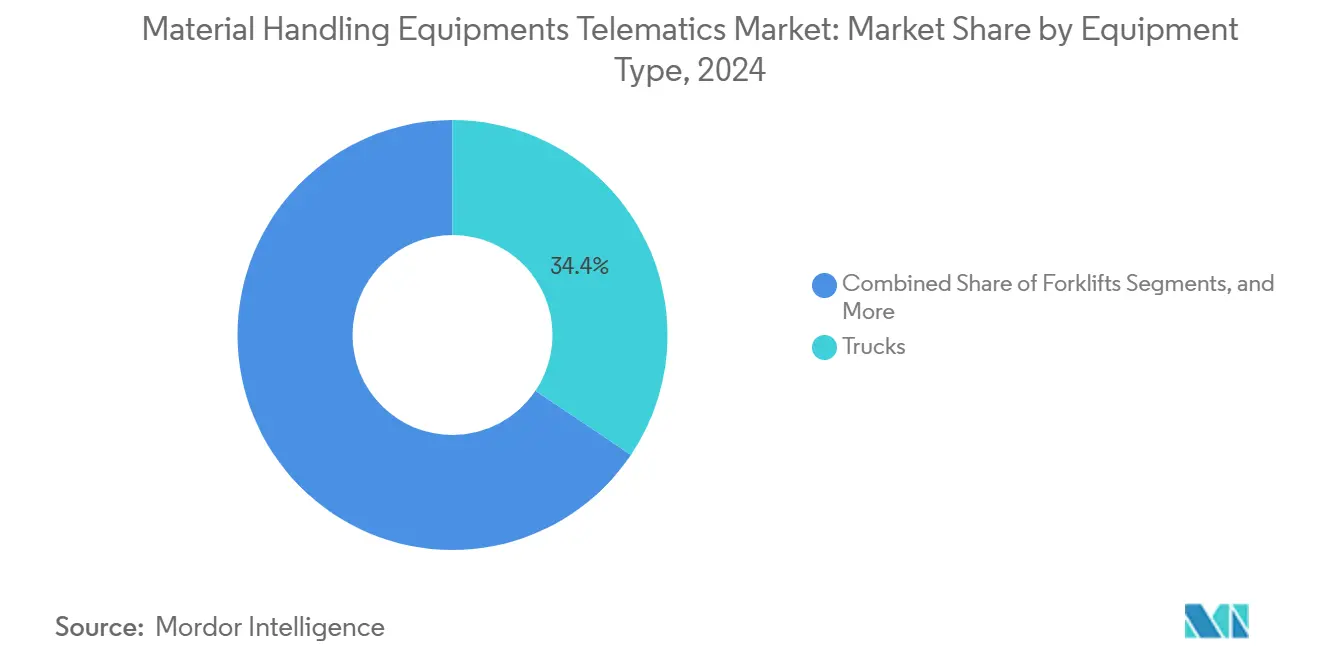

- 機器タイプ別では、トラックが2024年のマテリアルハンドリング機器テレマティクス市場シェアの34.42%をリードし、自動搬送車は2030年までにCAGR15.26%で成長すると予測されています。

- ソリューションタイプ別では、フリート管理が2024年のマテリアルハンドリング機器テレマティクス市場規模の34.32%を占め、予知保全は2030年までにCAGR16.41%で成長すると予測されています。

- 最終用途産業別では、物流・倉庫業が2024年のマテリアルハンドリング機器テレマティクス市場シェアの40.72%を占め、建設業は2030年までに最速のCAGR14.88%が見込まれています。

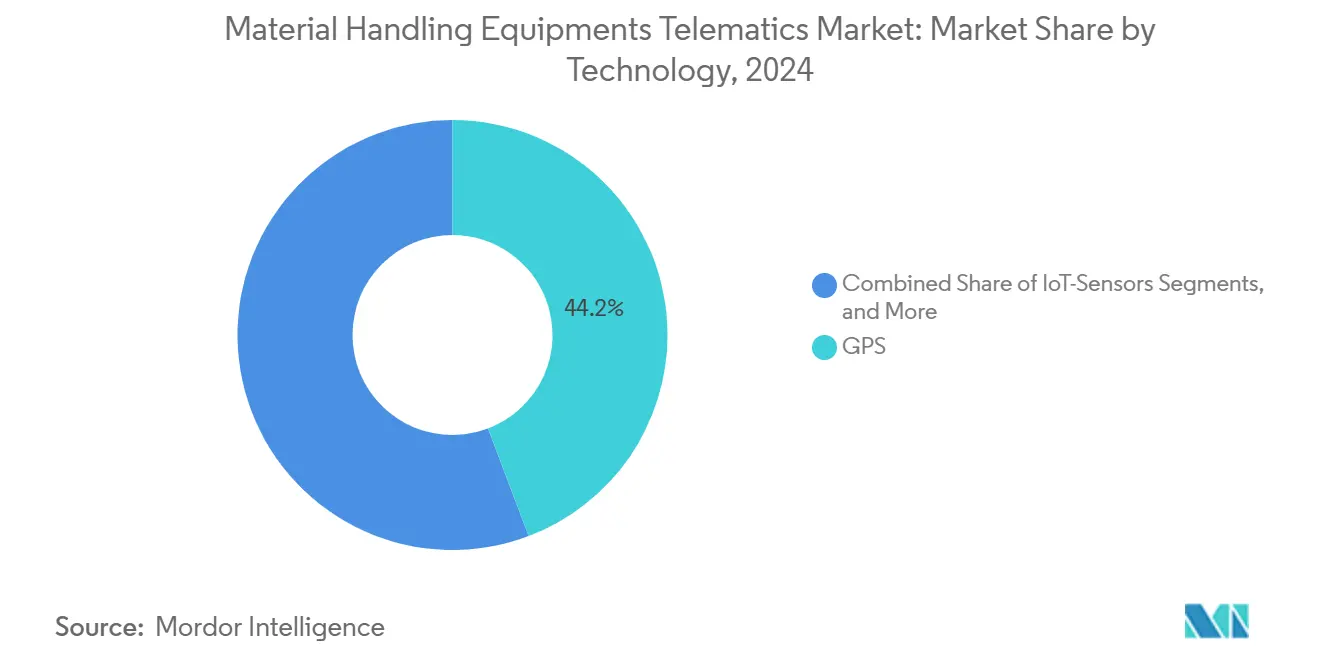

- 技術別では、GPSが2024年のマテリアルハンドリング機器テレマティクス市場シェアの44.23%を占め、AIベース予測システムは2030年までにCAGR15.12%で拡大する見込みです。

- 流通チャネル別では、OEM販売が2024年のマテリアルハンドリング機器テレマティクス市場シェアの74.28%を支配し、アフターマーケット設置は2030年までにCAGR16.28%で増加すると予測されています。

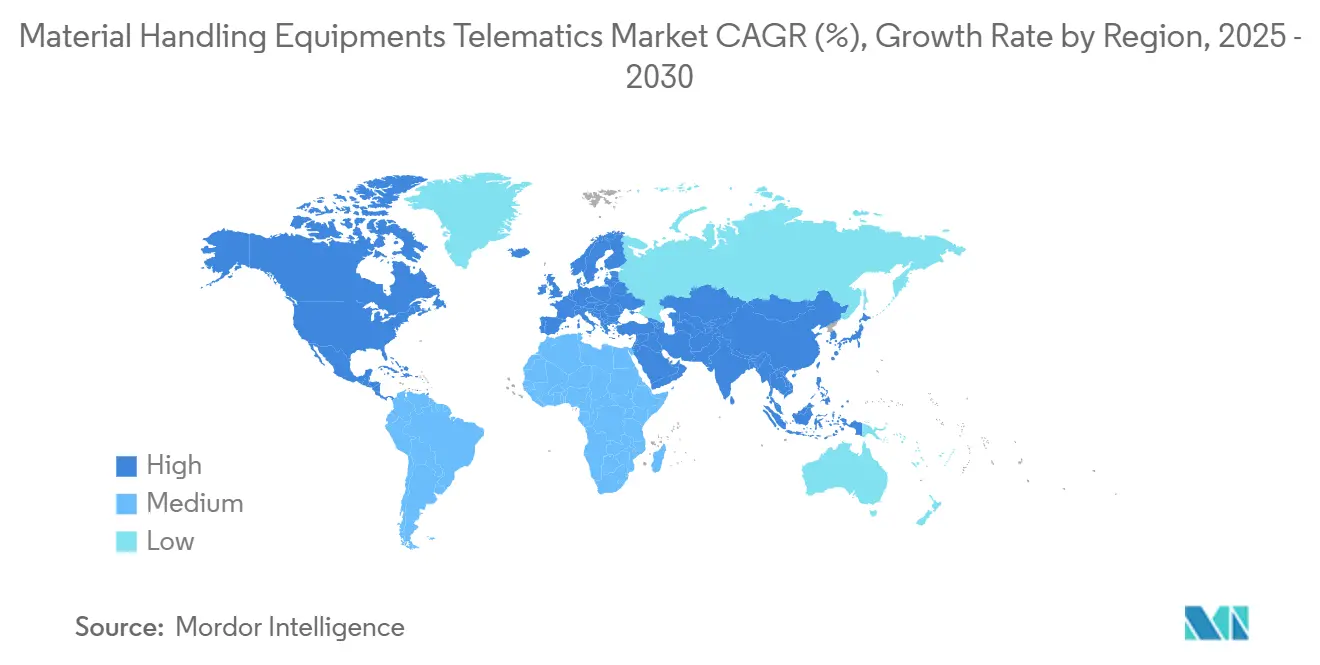

- 地域別では、北米が2024年のマテリアルハンドリング機器テレマティクス市場シェアの39.39%を生み出し、アジア太平洋地域は2025年から2030年にかけてCAGR14.53%を記録すると予測されています。

グローバルマテリアルハンドリング機器テレマティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新規機器におけるOEMテレマティクスの急増 | +3.2% | 北米と欧州が採用をリードするグローバル市場 | 中期(2~4年) |

| 安全・排出量記録が義務化 | +2.8% | 北米と欧州が中核、アジア太平洋地域へ拡大 | 短期(2年以内) |

| リアルタイムフリートデータが生産性を向上 | +2.5% | 物流ハブに集中したグローバル市場 | 中期(2~4年) |

| eコマースブームがAGV・フォークリフトテレメトリーを牽引 | +2.1% | APACが中核、北米・欧州へ波及 | 長期(4年以上) |

| WMS・テレマティクス統合による閉ループ最適化 | +1.9% | グローバル、先進製造地域での早期利益 | 長期(4年以上) |

| エッジAIが24時間365日の予知保全のクラウドレイテンシーを削減 | +1.8% | 北米と欧州、アジア太平洋地域の製造業へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新規マテリアルハンドリング機器全体でのOEM搭載テレマティクスの急増

グローバルメーカーは組み立て時に接続型ハードウェアをますます組み込み、後付けの手間を排除してデータキャプチャを標準化しています。Toyota Material Handlingは2024年に自動化資産をトヨタ自動化物流グループに統合し、接続性をその提供の中心に置きました。ClarkとRaymondも同様の方向性をたどり、購入者が納品時に稼働率と安全データをストリーミングする事前配線済みトラックを調達できるようにしています。統合設計は保証管理を簡素化し、アフターマーケットキットよりも高いテレマティクス付帯率を促進します。OEMが新規ユニットにクラウドサブスクリプションをバンドルするにつれて、継続的な収益ストリームが増加し、購入者はフリート全体の統合分析ダッシュボードを受け取ります。

安全・排出量データ記録に関する規制義務

OSHAは2024年に動力産業用トラックを6番目に多く引用された基準として2,248件の違反を記録し、製造・倉庫業のオペレーターに対してペナルティが科されました[1]「頻繁に引用されるOSHA基準」、OSHA、osha.gov。コンプライアンスは現在、オペレーター訓練、日常点検、およびインシデント報告を網羅する自動記録管理に依存しています。並行して、EPA第3フェーズ大型車規制とCARBゼロエミッション要件が燃料消費量とアイドリング時間の記録を義務付けています[2]「第3フェーズ温室効果ガス排出基準」、米国環境保護庁、epa.gov。テレマティクスは生産性向上ツールからコンプライアンスの必需品へと変貌しており、特に重複する地域法規を遵守する必要がある多国籍フリートにとって重要です。報告ワークフローを自動化するサプライヤーは、リスク回避志向の購入者の間で優位性を獲得します。

リアルタイムフリート可視化による倉庫生産性の向上

eコマースフルフィルメントセンターはより厳しい配送期限と増加するSKU数を処理しており、アイドル状態の機器はスループットに直接的な悪影響を与えます。接続型ダッシュボードは移動経路を計算し、ボトルネックを検出し、ほぼリアルタイムで配送ロジックを再構成します。倉庫管理システムとの統合によりタスク割り当てが同期され、空走行が削減され、1時間あたりのピッキング数が向上します。テレマティクスを導入したオペレーターは、ダッシュボードを使用してパフォーマンスの低いドライバーを再訓練し、ライン側の可用性と労働力活用において測定可能な改善を報告しています。継続的改善ループは逸話的なものではなくデータ駆動型となり、テレマティクスはリーン倉庫プログラムの標準要素として確立されています。

24時間365日の予知保全のためのクラウドレイテンシーを削減するエッジAIデバイス

メーカーが油圧システムとモーターコントローラーに振動、温度、電流引き込みプローブを組み込むにつれて、センサー量が増加しています。STMicroelectronicsは異常をローカルで処理し、数ミリ秒以内に軸受摩耗を検出するマイクロコントローラーを提供しています。エッジデバイスはネットワーク障害時でもアラート配信を保証し、クラウドへの往復レイテンシーを排除することで帯域幅コストを削減します。3シフトサイクルで稼働するパレット搬送機は、連鎖的な故障を防ぐ即時シャットダウンコマンドの恩恵を受けます。ユーザーは、カレンダースケジュールを状態ベースのトリガーに置き換えることで、サービス間隔の延長と予備部品在庫の削減を報告しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オペレーター間のデータセキュリティとプライバシーへの懸念 | -1.8% | 規制産業で高まるグローバル市場 | 短期(2年以内) |

| 高い初期投資コストと中小企業のROI不確実性 | -1.5% | コスト敏感な中小企業セグメントに集中したグローバル市場 | 中期(2~4年) |

| 混合フリート分析を妨げる断片化したAPI | -1.2% | マルチベンダー環境で深刻なグローバル市場 | 長期(4年以上) |

| 密集施設におけるプライベート5Gライセンスの障壁 | -0.9% | 北米・EU規制環境 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

産業オペレーター間のデータセキュリティとプライバシーへの懸念

接続型リフトトラックは、一部の企業が競争上の機密情報として分類する位置履歴、積載重量、およびオペレーターIDを送信します。製造工場へのランサムウェア攻撃の注目度の高い事例が慎重さを増幅させています。Honeywellは暗号化ゲートウェイとゼロトラストアーキテクチャを市場に提供していますが、知的財産保護が最重要視される防衛、製薬、航空宇宙サイトでは依然として躊躇が続いています[3]「産業用サイバーセキュリティソリューション」、Honeywell、honeywell.com。サイバーセキュリティリスク評価は導入サイクルに時間とコストを追加し、販売ファネルを長引かせます。ベンダーはオンプレミスデータレイクとロールベースのアクセス制御を提供することで対抗していますが、責任への懸念は依然として後発採用者の間での採用を遅らせています。

混合フリート分析を制限する断片化したAPI標準

ISOおよびVDAプロトコルの進展にもかかわらず、トラック、クレーン、AGVベンダー間で異なるデータスキーマが依然として存在しています。3つ以上のブランドを扱うオペレーターは、稼働率指標をクロスクエリできない複数のポータルに直面しています。カスタムミドルウェアプロジェクトはITコストを膨らませ、ROIを遅延させます。一部の購入者はデータ品質管理を簡素化するために単一ブランドのフリートをデフォルトとし、調達上の優位性を犠牲にしています。業界コンソーシアムはオープンAPIを求めてロビー活動を行っていますが、大手OEMにとっての競争上の堀として独自エコシステムが依然として根強く残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:トラックが接続型フリートプログラムの基盤

トラックは2024年のマテリアルハンドリング機器テレマティクス市場の34.42%のシェアを生み出し、流通センターと製造工場における遍在的な存在を反映しています。オペレーターの影響、経路逸脱、およびメンテナンスサイクルを追跡する必要性により、トラックは標準化されたセンサーの主要ターゲットとなっています。自動搬送車は、夜間の無人操業を要求するeコマースフルフィルメントに触媒されて、2030年までにCAGR15.26%で最速の軌跡を占めています。AGVはフリートオーケストレーション、バッテリー交換、およびリモート診断のために継続的な帯域幅を必要とし、テレマティクスを不可欠なインフラとして組み込んでいます。フォークリフトはデジタル点検ログを推進するOSHA施行の恩恵を受け、2番目に大きい設置ベースを維持しています。クレーン、高所作業車、および土工機械は、危険軽減と燃料最適化が迅速なROIを示す建設、鉱業、および港湾用途で段階的な機会を追加しています。

Toyota Industries、KION Group、およびJungheinrichはテレマティクスを統合してプレミアム価格を守り、純粋なリトロフィットベンダーはブランド非依存のハードウェアで混合ブランドヤードをターゲットにしています。農業従事者が作物損傷を最小化するための精密物流を採用するにつれて、テレハンドラーとトラクターが農業分野で牽引力を得ています。カテゴリー全体で、購入者はデータセットを分析プラットフォームに統合するためのオープンAPIを要求しています。トラック、AGV、およびニッチ機械を1つのコンソールに統合するベンダーはロイヤルティを獲得し、予知保全のアップセルの基盤を築きます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:予知保全がベースライン追跡を上回る

フリート管理は2024年のマテリアルハンドリング機器テレマティクス市場の34.32%のシェアを保持し、GPS測位、稼働時間計測、およびユーザーアクセス制御を提供しています。しかし最速の成長は予知保全において生じており、オペレーターが定期サービスから状態ベースの介入へと転換するにつれて、2030年までにCAGR16.41%を記録します。早期採用者は振動センサーとエッジ分析を組み合わせた後、計画外ダウンタイムが20%削減されたと報告しています。倉庫が点検ログを近代化するにつれて、資産追跡と安全コンプライアンスモジュールは着実に成長しています。リチウムイオン採用の増加に伴いエネルギー最適化の関連性が高まり、アルゴリズムが需要の低い時間帯にトラックを充電器に誘導できるようになっています。運用分析は、過去の作業サイクルをマイニングして施設レイアウトを再設計するプレミアム層として台頭しています。ドラッグアンドドロップダッシュボードとAIライブラリをバンドルするベンダーは、中堅市場の顧客のデータサイエンスの障壁を低減し、記述的インサイトから処方的インサイトへのシフトを加速しています。

最終用途産業別:建設業が急増する一方で倉庫業が中核を維持

物流・倉庫業は2024年のマテリアルハンドリング機器テレマティクス市場の40.72%のシェアを占め、当日配送コミットメントのブームによるものです。マルチテナントフルフィルメントセンターは接続型リフトトラックを導入して交通ゾーニングとバッテリー健全性を管理しています。建設業はインフラ刺激策パッケージが資金を解放し、請負業者が現場可視化のためにテレマティクスを追求するにつれて、2030年までに最速のCAGR14.88%を記録しています。製造業はインダストリー4.0ロードマップの下で持続的な需要を維持し、ジャストインタイムの部品フローを同期させるためにテレマティクスを組み込んでいます。鉱業、自動車、および輸送セグメントは、過酷な環境、ライン側シーケンシング、および国境を越えたコンプライアンスに合わせた専門ダッシュボードを採用しています。業種の多様性により、サプライヤーは単一セクターの景気循環的な変動から保護されています。

技術別:AIがパイロットから本番へ移行

GPSモジュールは2024年のマテリアルハンドリング機器テレマティクス市場の44.23%のシェアを保持していますが、AIベース予測システムが2030年までにCAGR15.12%で加速するにつれて階層が変化しています。IoTセンサーネットワークはリアルタイムの電流、温度、および衝撃読み取りでリフトトラックを網羅しています。エッジコンピューティングシリコンが推論レイテンシーを縮小し、異常に対するサブ秒の反応を可能にしています。5Gラジオは高解像度ビデオや密集したAGVフリートがWi-Fiを圧倒する場所でシェアを獲得しています。ハイブリッドアーキテクチャは、長期的なパターンマイニングのためのクラウド分析とエッジサーバーへの5Gフロントホールを組み合わせています。ベンダーは、規制産業が要求するファームウェアのOTA更新頻度とサイバーセキュリティ認証で差別化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:リトロフィットの勢いが増加

OEMは2024年のマテリアルハンドリング機器テレマティクス市場の74.28%のシェアを保持し、調達を簡素化する工場レベルのワイヤーハーネスとターンキークラウドサブスクリプションを活用しています。しかしアフターマーケットソリューションは、オペレーターが混合年齢フリートをアップグレードし、OEMオプションリストにないニッチセンサーを導入するにつれて、2030年までにCAGR16.28%で上昇します。Proemionおよび同様の専門企業は、資産間で移動できるクロスブランド互換性とモジュラーハードウェアを宣伝しています。付加価値再販業者はシステムインテグレーション、トレーニング、およびマネージドサービスをバンドルし、リソースに制約のある中小企業の採用を容易にしています。リトロフィットキットがデータ忠実度において工場ユニットと同等に達するにつれて、購入者はサブスクリプション価格を交渉する優位性を得ます。

地域分析

北米は2024年のマテリアルハンドリング機器テレマティクス市場収益の39.39%を生み出し、2024年に動力産業用トラック違反に対してより多くのペナルティを科したOSHAの施行によって推進されました。企業は罰金と訴訟を回避するために接続型チェックリストと衝撃センサーを採用しています。高い倉庫労働コストが生産性分析からのROIを拡大しています。米国が地域支出をリードし、カナダが国家安全基準の整合を通じてこれに続いています。

アジア太平洋地域は2025年から2030年にかけて最速のCAGR14.53%を記録すると予測されています。中国はフルフィルメント大手がAGVで大型倉庫を自動化し、テレマティクスをミッションクリティカルなインフラに引き上げるにつれて採用をリードしています。インドとベトナムは入札書類で接続型フォークリフトを指定するグリーンフィールド製造パークに投資しています。地元OEMは競争力のある価格のハードウェアを提供していますが、グローバルプレーヤーはAI対応ダッシュボードをバンドルすることでシェアを獲得しています。インダストリー4.0を促進する政府インセンティブが韓国とシンガポールでの採用を促進しています。

欧州は環境コンプライアンスとエネルギー効率目標の下で着実なペースで前進しています。EUのフィット・フォー・55パッケージが電動トラックの普及を促進し、バッテリー健全性分析への需要を高めています。東欧では、メーカーがより高コストの西欧市場から生産能力を移転するにつれて、平均以上の成長が見られます。

ラテンアメリカ、中東、およびアフリカは絶対的な金額では遅れていますが、流通インフラが近代化されているグリーンフィールドの機会を提供しています。地域ディストリビューターはグローバルサプライヤーと提携して、スペイン語、ポルトガル語、およびアラビア語でインターフェースをローカライズしています。遠隔地の鉱業サイトにおける接続の課題が衛星バックホールとコンパクトエッジサーバーの採用を促進しています。ベースラインボリュームは小さいものの、オペレーターが紙の記録からリアルタイムダッシュボードにデジタル化するにつれて、二桁のCAGRが持続しています。

競合環境

マテリアルハンドリング機器テレマティクス市場は中程度の集中度を示しています。OEMはテレマティクスを標準として組み込み、ハードウェア調達とクラウドホスティングにおける規模の経済を実現しています。PowerfleetはTELUSと協力してリフトトラックにAIビデオ分析を重ね合わせ、通信・テレマティクスの融合を示しています。API統合に焦点を当てたスタートアップは、単一ブランドへのロックインに抵抗する混合フリート企業を誘致するミドルウェア層として自らを位置付けています。

戦略的な動きには、欧州でのマテリアルハンドリングカバレッジを拡大するためのDEVELONとATLASの提携、およびサブシステムオプションを充実させるためのHy-TekとMovu Roboticsのパートナーシップが含まれます。サプライヤーは調達チェックリストを超えるために、エッジ推論、OTAファームウェア更新、およびサイバーセキュリティ認証に投資しています。中小企業向けサブスクリプションバンドルや、コールドチェーンバッテリー熱モデルなどのドメイン固有の分析においてホワイトスペースが残っています。大手プレーヤーが機能のギャップを埋め、隣接地域での市場投入を加速するために専門企業を買収するにつれて、統合が進む可能性があります。

マテリアルハンドリング機器テレマティクス産業リーダー

Toyota Industries Corporation

Komatsu Ltd.

KION Group AG

Hyster-Yale, Inc.,

Caterpillar Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DEVELONとATLAS GmbHは、欧州の廃棄物・リサイクルセクター向けに特別に設計されたマテリアルハンドリング機械を共同生産するために提携しました。このパートナーシップは、両社の専門知識を活用して、地域全体の廃棄物管理とリサイクル業務における効率的で持続可能なソリューションへの高まる需要に対応することを目的としています。

- 2024年7月:Toyota Industries Corporationの部門であるToyota Material Handling Japan(TMHJ)は、富士通株式会社と提携して、日本初のAIフォークリフト運転分析サービスを発表しました。クラウド上でホストされるこの革新的なサービスは、フォークリフトの運転安全性を評価します。TMHJの深い物流専門知識と富士通のAIサービス「Kozuchi」をシームレスに統合し、富士通のData Intelligence PaaSの機能を活用しています。ユーザーは、物流サイト向けに調整されたIoTサブスクリプションスイートであるTMHJのFORKLOREを通じてこの最先端サービスにアクセスできます。

グローバルマテリアルハンドリング機器テレマティクス市場レポートの範囲

| フォークリフト |

| クレーン |

| 自動搬送車(AGV) |

| 土工機械 |

| テレハンドラー |

| トラック |

| トラクター |

| 高所作業車 |

| 資産追跡 |

| フリート管理 |

| 予知保全 |

| 安全・コンプライアンス監視 |

| エネルギー最適化 |

| 運用分析 |

| その他 |

| 製造業 |

| 物流・倉庫業 |

| 自動車 |

| 建設 |

| 鉱業 |

| 輸送 |

| その他 |

| GPS |

| IoTセンサー |

| AIベース予測システム |

| エッジコンピューティング |

| 5G対応テレマティクス |

| OEM(相手先商標製品製造業者) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 機器タイプ別 | フォークリフト | |

| クレーン | ||

| 自動搬送車(AGV) | ||

| 土工機械 | ||

| テレハンドラー | ||

| トラック | ||

| トラクター | ||

| 高所作業車 | ||

| ソリューションタイプ別 | 資産追跡 | |

| フリート管理 | ||

| 予知保全 | ||

| 安全・コンプライアンス監視 | ||

| エネルギー最適化 | ||

| 運用分析 | ||

| その他 | ||

| 最終用途産業別 | 製造業 | |

| 物流・倉庫業 | ||

| 自動車 | ||

| 建設 | ||

| 鉱業 | ||

| 輸送 | ||

| その他 | ||

| 技術別 | GPS | |

| IoTセンサー | ||

| AIベース予測システム | ||

| エッジコンピューティング | ||

| 5G対応テレマティクス | ||

| 流通チャネル別 | OEM(相手先商標製品製造業者) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

マテリアルハンドリング機器テレマティクス市場の2025年の評価額はいくらですか?

市場は2025年に72億9,000万米ドルと評価されており、2030年までにCAGR14.35%で成長すると予測されています。

接続型導入において最大のシェアを持つ機器タイプはどれですか?

トラックは2024年収益の34.42%を占め、倉庫と工場における広範な存在を反映しています。

アジア太平洋地域が最も速く成長すると予測される理由は何ですか?

製造業の拡大と大規模なeコマースフルフィルメントセンターが接続型フリートの採用を促進し、2030年までにCAGR14.53%を牽引しています。

OEMはどのように採用トレンドに影響を与えていますか?

主要メーカーは組み立て時にテレマティクスハードウェアを組み込み、導入を簡素化して統合分析ダッシュボードを提供しています。

混合フリート分析を妨げる課題は何ですか?

断片化したAPI標準により、オペレーターは複数のポータルを管理するか、データ統合のためにコストのかかるミドルウェアに投資することを余儀なくされています。

最終更新日: