製造オペレーション管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

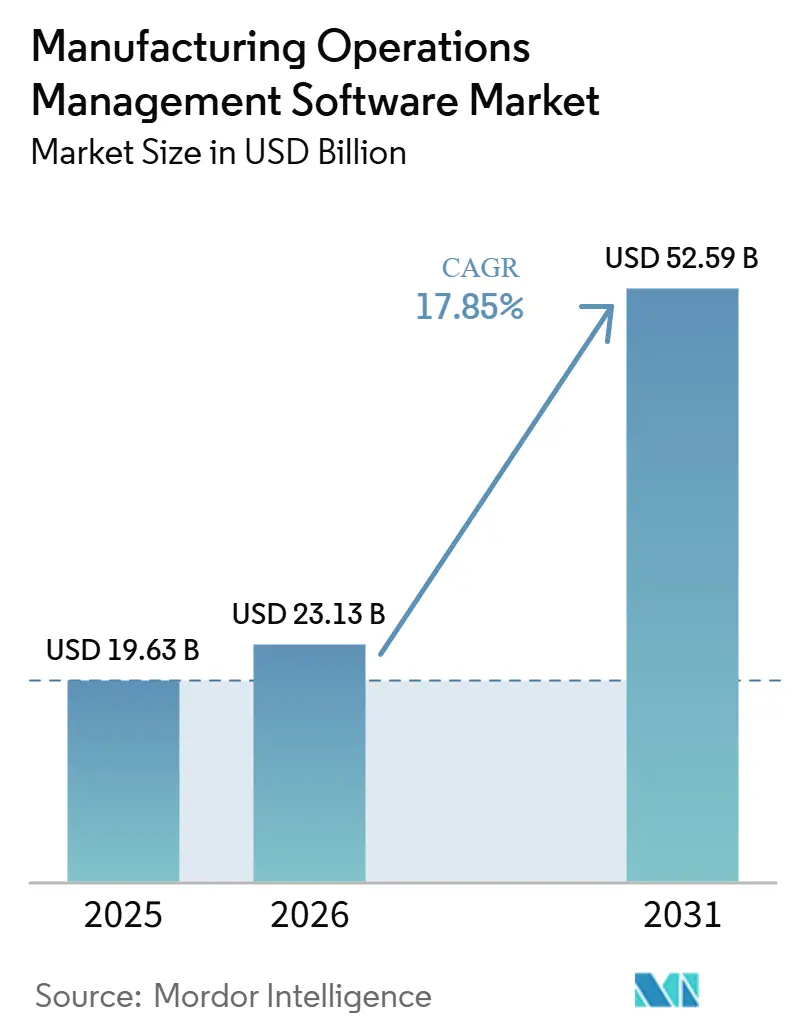

| 市場規模 (2026) | 23.13 十億米ドル |

| 市場規模 (2031) | 52.59 十億米ドル |

| 成長率 (2026 - 2031) | 17.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

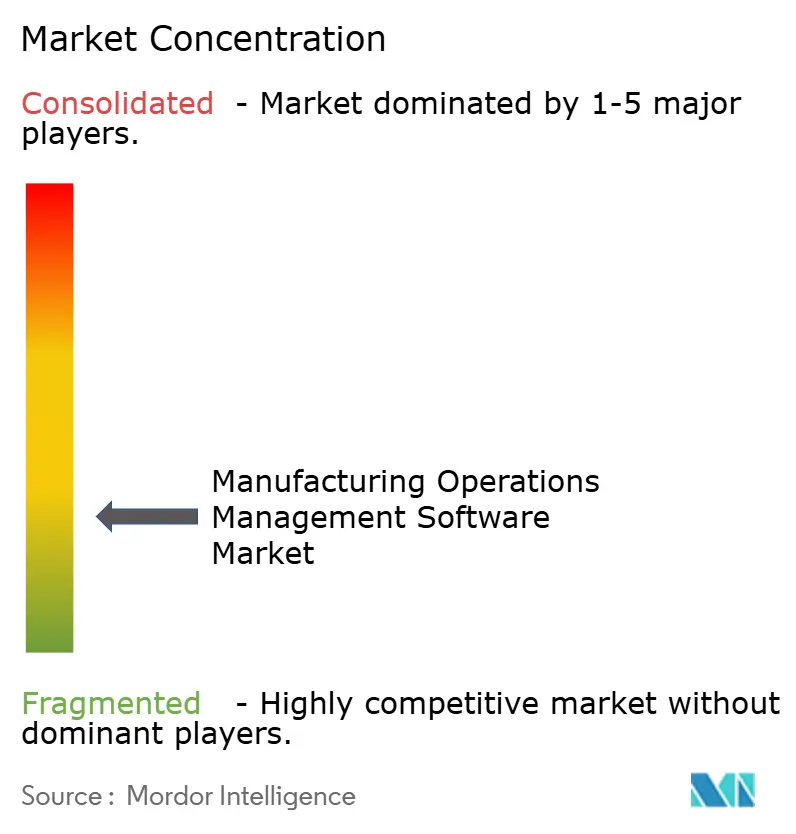

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製造オペレーション管理ソフトウェア市場分析

製造オペレーション管理ソフトウェア市場規模は、2025年のUSD 196億3,000万から2026年のUSD 231億3,000万へと拡大し、2031年までにUSD 525億9,000万に達すると予測されており、2026年から2031年にかけてCAGR 17.85%を記録する見込みです。離散型、ハイブリッド型、プロセス型の各製造環境にわたるメーカーが、断片化したレガシーツールを、計画・品質・在庫・分析を単一環境で統合する統合実行プラットフォームへと置き換えるにつれて、市場は成長しています。支出の優先事項も、ポイントソリューション型のMES展開から、工場全体の可視性と迅速な業務意思決定を可能にする、より広範な製造オペレーションプラットフォームへとシフトしています。北米および欧州におけるサプライチェーンの再編は、リショアリングおよびニアショアリングプログラムが初日からコスト競争力を維持できるデジタル化された業務を必要とするため、緊急性を高めています。競争は、AIオーバーレイ、コンポーザブルなクラウドアーキテクチャ、および工場システムとエンタープライズプラットフォーム間のデジタルスレッド接続によってますます形成されています。採用における主な制約は、ブラウンフィールド統合作業の深さにあり、新たなコンプライアンス義務がコストを増加させ、プラットフォームの完全な投資対効果を実現するために必要な時間を延長しています。

主要レポートのポイント

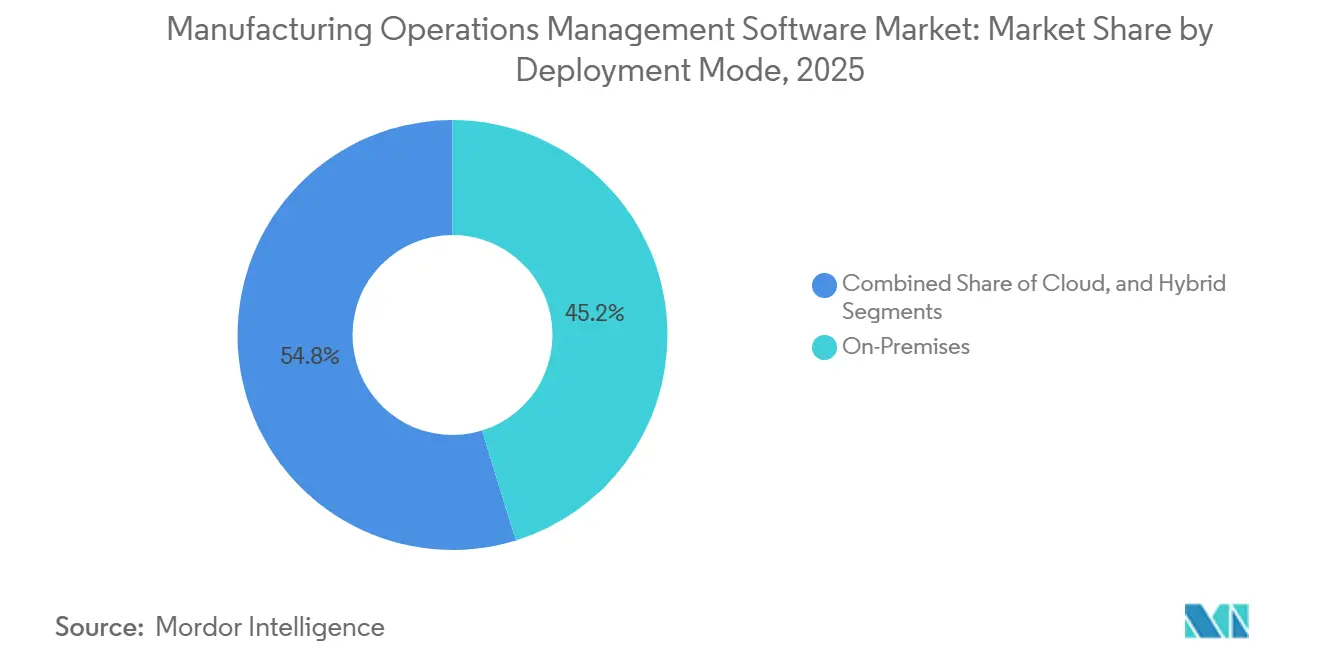

- 展開モード別では、オンプレミスが2025年の製造オペレーション管理ソフトウェア市場において45.23%のシェアを占め、クラウド展開は2031年にかけてCAGR 17.97%で進展しています。

- コンポーネント別では、ソフトウェアが2025年の製造オペレーション管理ソフトウェア市場において67.34%のシェアを占め、サービスは2031年にかけてCAGR 18.14%で成長する見込みです。

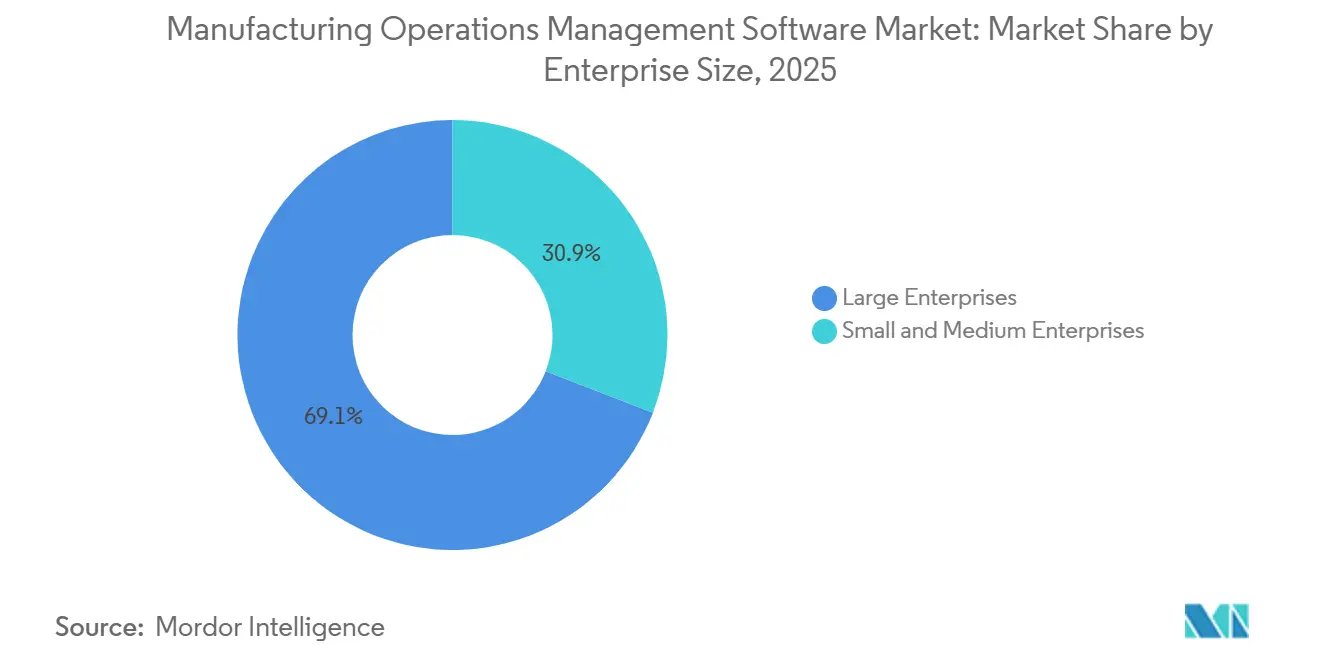

- 企業規模別では、大企業が2025年の製造オペレーション管理ソフトウェア市場において69.11%のシェアを獲得し、中小企業は2031年にかけてCAGR 18.28%で拡大すると予測されています。

- 機能タイプ別では、製造実行システム(MES)が2025年の製造オペレーション管理ソフトウェア市場において31.54%のシェアを保持し、品質プロセス管理はCAGR 18.42%で成長しています。

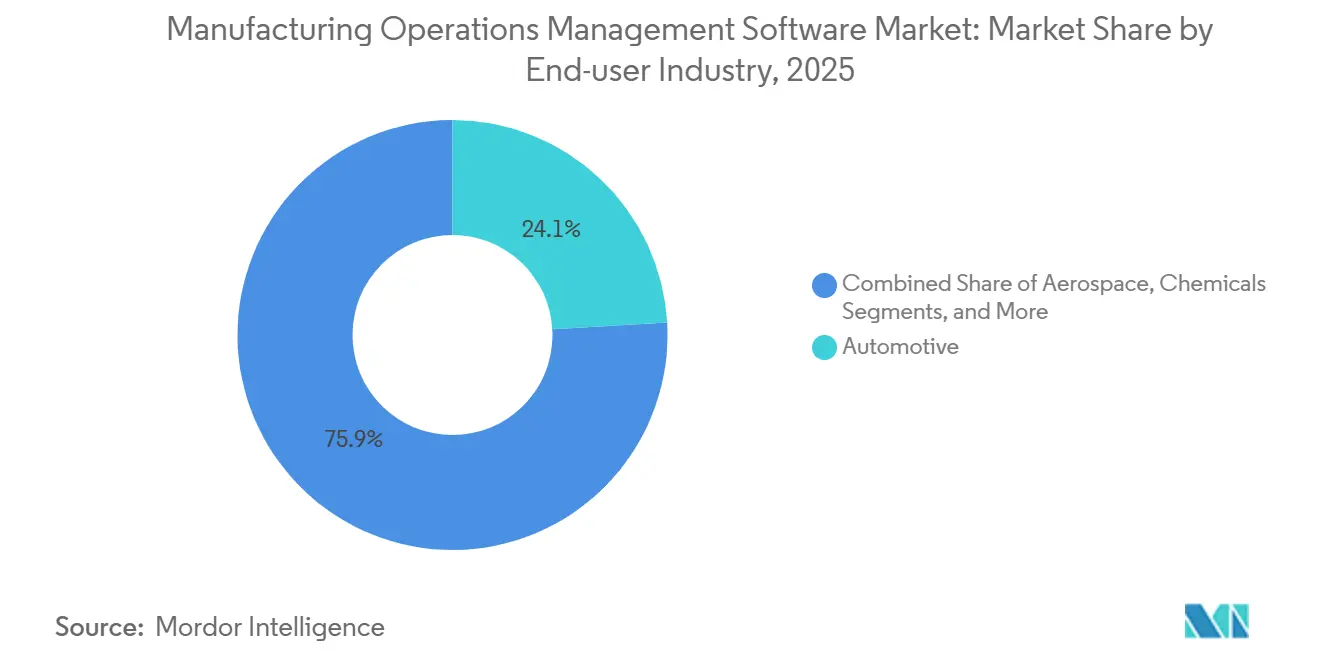

- エンドユーザー産業別では、自動車が2025年の製造オペレーション管理ソフトウェア市場において24.08%のシェアを占め、医薬品は2031年にかけてCAGR 18.56%で拡大すると予測されています。

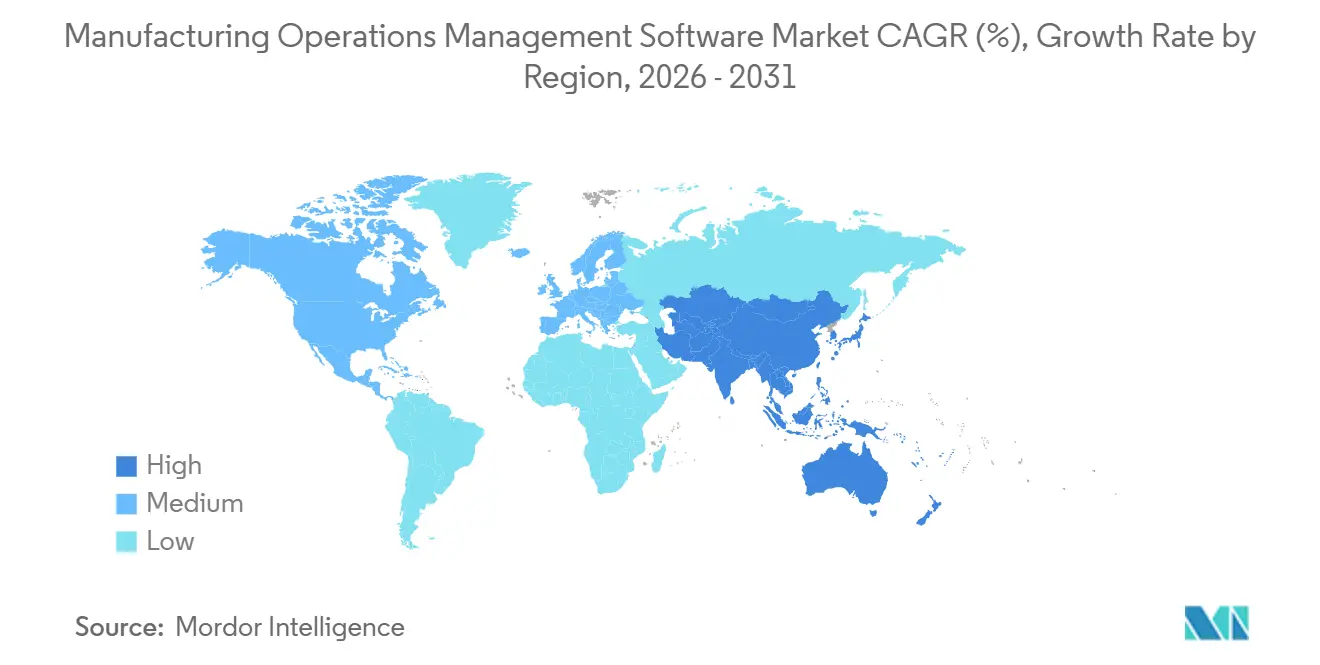

- 地域別では、北米が2025年の製造オペレーション管理ソフトウェア市場において33.52%のシェアを保持し、アジア太平洋地域が2031年にかけてCAGR 17.88%という最高の予測成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル製造オペレーション管理ソフトウェア市場のトレンドとインサイト

推進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導のリアルタイム生産最適化 | +4.2% | 北米、ドイツ、日本、韓国への早期集中を伴うグローバル | 中期(2〜4年) |

| インダストリー4.0およびスマートファクトリーの拡大 | +3.8% | 中国、インド、ドイツ、米国で最も顕著なグローバル | 長期(4年以上) |

| クラウドネイティブおよびハイブリッドMOM採用 | +3.2% | アジア太平洋地域および北米の中小企業クラスターで最も急速な普及を伴うグローバル | 短期(2年以内) |

| 品質・トレーサビリティ要件の厳格化 | +2.5% | 北米および欧州 | 中期(2〜4年) |

| デジタル製品パスポートへの対応 | +1.8% | 欧州、グローバル輸出業者への波及を伴う | 中期(2〜4年) |

| 現場意思決定のための実行レイヤーAIコパイロット | +1.5% | 北米、ドイツ、日本での早期成果を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI主導のリアルタイム生産最適化がスループット経済を再定義

AIはメンテナンスアラートの域を超え、製造オペレーション管理ソフトウェア市場においてリアルタイムのスループット制御のための実用的なツールになりつつあります。生産スケジューリングシステムは、テレメトリ、需要変化、機械状態データをほぼリアルタイムで組み合わせることが増えており、静的なディスパッチロジックが対応できるよりも速く作業を再シーケンスすることを工場に可能にしています。Schneider ElectricとMicrosoftは、ハノーバーメッセ2026においてこの方向性を示し、産業用コパイロットがライブデモンストレーションで制御設定および文書化の時間を最大50%削減しました。Emersonは2026年5月にAspenTech AVAで同じテーマをさらに推し進め、第一原理産業モデルと大規模言語モデルを組み合わせることで、オペレーターが業務ワークフロー内で推奨事項に基づいて行動できるようにしました。これが重要なのは、実行レイヤーにAIを組み込んだメーカーが、逸脱検出から是正措置までの時間を短縮でき、それが繰り返しの生産サイクルにわたってより強固なOEEパフォーマンスへと積み重なるからです。

インダストリー4.0およびスマートファクトリーの拡大が持続的なプラットフォーム投資を促進

インダストリー4.0プログラムは、孤立したパイロットプロジェクトではなく工場のロードマップに結びついており、製造オペレーション管理ソフトウェア市場の役割がコアな生産環境全体で拡大しています。デジタルツイン、接続された設備、リアルタイム分析は、任意の実験としてではなく、運用インフラとして展開されています。インドはこの変化において重要性を増しており、Rockwell Automationの2026年の調査結果によると、インドのメーカーの97%がデジタルトランスフォーメーションを不可欠と考えており、高支出の回答者はグローバルな同業他社よりも産業技術に対して実質的に多くの運用予算を割り当てていました。大規模なマルチサイト展開も一般的になりつつあり、Siemens EnergyがSAP Digital Manufacturingを使用して70以上の工場にわたって実行を標準化した事例がそれを示しています。[1]SAP、「Siemens Energy AG - SAP Innovation Awards 2026」、SAP、sap.com。 このパターンは、スマートファクトリープログラムが施設の完全なネットワーク全体で実行・品質・分析を接続できる永続的なプラットフォームレイヤーに依存するようになったため、より長い投資サイクルを支持します。

クラウドネイティブおよびハイブリッドMOM採用がエンタープライズ層全体で加速

クラウド展開は、製造オペレーション管理ソフトウェア市場において急速に拡大しています。その価値が単純なインフラコスト削減を超えているためです。サブスクリプション価格設定は中小規模のオペレーターの参入障壁を下げ、標準化されたテンプレートにより大企業が分散した工場ネットワーク全体でプロセスを整合させやすくなっています。Siemensは、フルスケールの従来型展開のコストと複雑さを負担することなく実行機能へのモジュール式アクセスを必要とする小規模メーカー向けに、Opcenter XをクラウドネイティブなSaaSオファリングとして位置付けました。SAPのSiemens Energyの事例も、クラウドベースの製造実行が大規模な工場資産全体でのプロセス標準化とより広範なリアルタイム可視性を支援できることを示しました。ハイブリッドモデルも同時に支持を集めており、レイテンシに敏感なループをライン近くに保ちながら、集約された業務データをより広範な分析のためにクラウドダッシュボードに送信できるためです。

品質・トレーサビリティ要件の厳格化がMOMの範囲を構造的に拡大

品質とトレーサビリティへの期待は、製造オペレーション管理ソフトウェア市場の役割を拡大しています。デジタル記録がコンプライアンス、製造物責任、および顧客認定とより密接に結びついているためです。規制対象の工場は、各生産ステップで永続的な監査証跡、安全なユーザーアカウンタビリティ、および検査対応記録をますます必要としています。ベンダーは、SAP Digital Manufacturing リリース2605と規制環境における電子デバイス履歴記録の強化されたサポートが示すように、実行ワークフローにより多くのトレーサビリティを直接組み込むことで対応しています。コンプライアンスレイヤーも欧州で拡大しており、EUサイバーレジリエンス法が産業環境で使用される製品に対してより強力なソフトウェアアカウンタビリティ要件を導入しています。その結果、品質モジュールはオプションの追加機能としてではなく、自動車、医薬品、医療機器、食品生産における必須の制御システムとして購入されるようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラウンフィールド統合とデータモデルの複雑性 | -3.5% | ドイツ、日本、米国のレガシー重視の工場で最も深刻なグローバル | 長期(4年以上) |

| OT-ITスキル不足と変更管理の摩擦 | -2.8% | 中東、南米、東南アジアで最も深刻なグローバル | 長期(4年以上) |

| サイバーレジリエンス法およびSBOMコンプライアンス負担 | -2.1% | 欧州、EU市場に販売するグローバルサプライヤーへの波及を伴う | 中期(2〜4年) |

| 検査対応デジタル記録アーキテクチャのコスト | -1.5% | 北米および欧州、特に規制対象の医薬品および医療機器製造において | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールド統合とデータモデルの複雑性が主要な採用障壁であり続ける

ブラウンフィールドの複雑性は、製造オペレーション管理ソフトウェア市場における最大の運用上の制約であり続けています。設置済みの産業資産のほとんどが、現代の双方向データ交換向けに設計されていないためです。工場では依然としてPLC、SCADAシステム、レガシーフィールドバス、独自の機械プロトコルが混在しており、統合実行システムが確実に機能する前に段階的な接続が必要です。2026年の『The International Journal of Advanced Manufacturing Technology』に掲載された論文は、現代的なインターフェースが欠如している場合でも、Modbus TCP、MQTTミドルウェア、バッファリング、段階的同期を使用したマルチステップアーキテクチャを通じてレガシー統合を達成できることを示しました。[2]Springer Nature、「ローコードプラットフォームを使用したレガシーPLCベースシステムのインダストリー4.0環境への統合に関する応用的アプローチ」、The International Journal of Advanced Manufacturing Technology、link.springer.com。 このような手順は展開のタイムラインを延長し、価値が工場に見えるようになる前に必要なエッジ正規化、データクレンジング、マッピングの量を増加させます。また、広範なレガシーおよびカスタマイズされたインフラを持つサイトでは、プラットフォーム全体のROIが18〜36ヶ月遅延する可能性があることも説明しています。

OT-ITスキル不足と変更管理の摩擦がプラットフォームROIを遅延させる

製造オペレーション管理ソフトウェア市場は人材不足にも直面しており、展開を成功させるには自動化、サイバーセキュリティ、データアーキテクチャ、工場運営を理解する人材が必要です。多くのメーカーは依然としてOTの継続性とITの標準化を別々の優先事項として扱っており、意思決定を遅らせ、移行計画への抵抗を生み出しています。Rockwell Automationの2026年インドの調査結果はデジタルトランスフォーメーションへの強いコミットメントを示しましたが、実装能力が常に投資意図に追いつくわけではないという広範な現実も反映していました。このギャップは、展開が初期サイトを超えて拡大する前に、より多くのサービスサポート、より多くの社内調整、より多くのオペレータートレーニングを必要とすることが多いため、販売サイクルを長引かせます。また、可視性は向上するものの、完全な業務変革から期待される生産性向上には届かない部分的な展開のリスクも高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:オンプレミスの優位性がクラウドへの構造的シフトを覆い隠す

オンプレミス展開は2025年の製造オペレーション管理ソフトウェア市場シェアの45.23%を占め、リモートアプリケーションホスティングよりも検証済みのローカル制御を依然として好む規制対象サイトの比重を反映しています。医薬品、航空宇宙、半導体、そのの厳格に管理された環境では、データ主権、サイバーセキュリティポリシー、および検証ルーティンにより、コアな実行システムがオンサイトに留まり、移行が遅れました。このインストールベースは、新たな投資優先事項が変化した2025年においても、製造オペレーション管理ソフトウェア市場が依然として相当なレガシーインフラを抱えていた理由を説明しています。Siemensは、デジタル実行へのよりモジュール式で摩擦の少ないパスを求める小規模な離散型メーカー向けに、Opcenter XをクラウドネイティブなSaaSオファリングとして位置付けました。

クラウド展開はCAGR 17.97%で成長すると予測されており、2026〜2031年の製造オペレーション管理ソフトウェア市場において最も成長の速いセグメントとなっています。このシフトは、サブスクリプション経済、サイト間でのより迅速なテンプレート展開、および共有プロセスモデルを使用した工場間のより容易なベンチマーキングによって支持されています。Siemens EnergyはSAP Digital Manufacturingを使用して70以上の工場にわたってプロセスを標準化しており、クラウド配信が工場ごとの孤立ではなくネットワークレベルの可視性を必要とするメーカーにとって魅力的である理由を強調しています。ハイブリッド展開も、確定的なショップフロア実行とクラウドインフラが提供できるレポートおよび分析のスケールのバランスを取るため、支持を集めています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:サービスの成長がエンタープライズMOM展開の複雑性コストを反映

ソフトウェアは2025年のコンポーネント構成の67.34%を占め、インストール済みの製造プラットフォーム全体ですでに確立されたライセンスおよびサブスクリプション収益の規模を反映しています。そのシェアは、製造オペレーション管理ソフトウェア市場を純粋なプロジェクト収益ではなく、プラットフォームの所有権と継続的なアプリケーション価値を中心に維持しました。それでも、ブラウンフィールド統合、データ調和、ユーザー採用、サイトごとの展開はすべて実践的なサポートを必要とするため、サービスはより速く拡大しました。BühlerのUzwilサイトでのSAP Digital Manufacturing展開は、実装サービスが中国、ドイツ、英国への後の拡大の主要な解放要因であったことを示しました。

サービスはCAGR 18.14%で成長すると予測されており、2026〜2031年の製造オペレーション管理ソフトウェア市場において最も急速に拡大するセグメントの一つとなっています。マネージドサービスは、規制環境におけるコネクタ監視、アップデート管理、稼働時間コミットメントを通じて、稼働開始後もベンダーとの関係を延長しています。IGZとUnited Manufacturing Hubは、SAP Digital Manufacturingを150以上のITおよびOTプロトコルをサポートするデータプラットフォームと組み合わせることで、統合の複雑性を大幅に削減し、機械のオンボーディングタイムラインを短縮できることを実証しました。ソフトウェアサプライヤー、実装パートナー、マネージドサービスレイヤーを組み合わせたこのモデルは、大規模エンタープライズ展開の標準的な商業構造になりつつあります。

企業規模別:大企業がリードするが、中小企業が最も速い構造的機会を代表

大企業は2025年の収益の69.11%を占め、マルチサイトの範囲、より大きなコンプライアンス予算、および規制対象業務全体にわたる複雑な変革プログラムに資金を提供する強い能力を反映しています。その集中は、製造オペレーション管理ソフトウェア産業を、長い検証サイクルとエンタープライズ全体のテンプレート設計作業を吸収できる購買者に傾けました。大規模メーカーは依然として慎重に動きます。多くの工場とシステムが関与する場合、調達審査、サイバーセキュリティチェック、ブラウンフィールドマッピングが遅くなるためです。プログラムが承認されると、サイトおよび機能全体での展開の深さが大きくなる可能性があるため、その重要性は依然として高いです。

中小企業はCAGR 18.28%で成長すると予測されており、製造オペレーション管理ソフトウェア市場において最も成長の速い採用層となっています。SaaS価格設定は、大規模な資本プログラムを中堅企業が承認しやすい運用費用サブスクリプションに変換することで参入障壁を下げました。Siemensは、フルスケールの従来型展開の負担を負うことなく実行・品質・スケジューリング機能へのモジュール式アクセスを必要とする中小規模メーカー向けにOpcenter Xを構築しました。顧客の要求もこのセグメントでの採用を加速させており、契約製造業者や電子機器サプライヤーは、より大きなサプライチェーン内で認定を維持するために、トレーサブルで監査対応の記録をますます必要としています。

機能タイプ別:MESがスタックを固定し、品質プロセス管理が最も速くスケール

製造実行システム(MES)は2025年の収益の31.54%を占め、仕掛品追跡、労働確認、機械接続、オペレーターワークフロー制御のための基盤的な実行レイヤーとしての役割を確認しました。その位置付けは、製造オペレーション管理ソフトウェア市場を、品質・計画・在庫・分析機能が追加される運用ベースとしてのMESに依存させ続けています。この機能の成長は、初回インストールよりも、クラウド移行、AI支援最適化、統合アップグレードによってより多く推進されています。Rockwell Automationの2025年12月のエラスティックMESローンチは、OTとITを接続しながらコンプライアンス集約型業務をサポートすることを目的としたモジュール式クラウドネイティブ設計でこの方向性を反映しました。

品質プロセス管理はCAGR 18.42%で成長すると予測されており、2026〜2031年の製造オペレーション管理ソフトウェア市場において最も急速に上昇するセグメントの一つにランクされています。この増加は、ゼロ欠陥プログラム、製造物責任リスク、および規制対象の生産環境全体での安全なデジタル監査可能性に対するより厳しい期待と結びついています。SAP Digital Manufacturing リリース2605は電子デバイス履歴記録の強化されたサポートを拡大し、ベンダーが日常的な実行ワークフロー内により深いトレーサビリティを組み込んでいる方法を示しています。計画、スケジューリング、在庫管理、分析も、工場がリアルタイムデータを使用して異常をより早期に発見し、業務上の意思決定をコンプライアンス記録と調整するにつれて、より価値が高まっています。

エンドユーザー産業別:自動車のスケールがリードし、医薬品のモメンタムは構造的に異なる

自動車は2025年のエンドユーザー需要の24.08%を占め、すべての生産ステップを部品系譜および最終車両記録に結びつけるOEMトレーサビリティルールによって支持されました。そのリードは、製造オペレーション管理ソフトウェア市場内で自動車を最も明確な需要センターの一つにしました。StellantisとAccentureはNVIDIAとAI主導の製造およびバーチャル工場レプリカについてパートナーシップを結び、OEMデジタルプログラムがサプライヤーベース全体で実行・検証・データ要件を高めていることを示しています。[3]Stellantis、「StellantisとAccentureがNVIDIAとのAI主導の製造を推進する戦略的パートナーシップ計画を発表」、Stellantis Media、media.stellantis.com。 これらのプログラムは、ティアサプライヤーも一貫した記録、クローズドループの品質可視性、プロセス逸脱への迅速な対応を必要とするため、組立工場を超えて採用を促進します。

医薬品はCAGR 18.56%で成長すると予測されており、製造オペレーション管理ソフトウェア産業において最も成長の速い垂直市場となっています。このセグメントは、検査に耐えられるデジタルバッチ記録、安全な監査証跡、検証済み電子履歴に対する需要の高まりから恩恵を受けています。SAP Digital Manufacturingの2605リリースは、規制対象の生産環境における電子デバイス履歴記録のサポートを拡大することで同じ方向を継続しています。食品・飲料、医療機器、航空宇宙、化学品は、トレーサビリティ、不適合処理、バッチ系譜がオプションのシステムアップグレードではなくコアなプロセス要件になりつつあるため、同様の運用ロジックに従っています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年の製造オペレーション管理ソフトウェア市場シェアの33.52%を保持し、地域として最大の収益シェアを持ちました。米国は、電子記録と工場レベルのトレーサビリティに対する厳格な管理を必要とする密度の高い医薬品、航空宇宙、半導体、防衛生産基盤を通じてそのリードを支持しました。リショアリングおよびニアショアリングプログラムも、新規および改良された施設全体で実行システムを標準化する必要性を高めています。カナダとメキシコは、共通のサプライチェーン標準で米国と連携する自動車および産業回廊を通じて需要を追加しています。この地域はまた、OT-IT人材がより限られている市場と比較して展開サイクルを短縮できる成熟したインテグレーターおよびマネージドサービスエコシステムの恩恵を受けています。

アジア太平洋地域はCAGR 17.88%で成長すると予測されており、2026〜2031年の製造オペレーション管理ソフトウェア市場において最も急速に拡大する地域ブロックおよび将来の利益の最強の源泉となっています。中国とインドは、工場が自動車、電子機器、産業機器全体でデジタル生産モデルをスケールアップするにつれて、クラウドおよびハイブリッドプラットフォームのアドレス可能なベースを拡大しています。Rockwell Automationの2026年インドの調査結果は、インドのメーカーの97%がデジタルトランスフォーメーションを不可欠と見なし、高支出の回答者がグローバルな同業他社よりも産業技術に実質的に多くの運用予算を割り当てていることを示しました。これが重要なのは、アジア太平洋地域のグリーンフィールドおよび急速にスケールする施設が、古い産業資産で必要とされる同程度のレガシー調和なしに、より新しい実行モデルを実装できるためです。日本と韓国は、半導体および自動車の精度が信頼性の高い実行制御と強力なサイバーセキュリティ規律を中心に需要を維持する高価値市場であり続けています。

欧州は、製造オペレーション管理ソフトウェア市場においてドイツが主導し、英国、フランス、イタリアが支持する高コンプライアンスの地域クラスターであり続けました。EUサイバーレジリエンス法は、欧州に販売する産業サイト全体でベンダー選定とシステムアーキテクチャに影響を与えるより強力な文書化および報告要件を追加しています。[4]欧州委員会、「規則(EU)2024/2847 - サイバーレジリエンス法」、欧州委員会デジタル戦略、digital-strategy.ec.europa.eu。 中東はサウジアラビアとアラブ首長国連邦のグリーンフィールド多様化プログラムから恩恵を受けており、アフリカは南アフリカとエジプトが主導する初期段階にあります。南米では、トレーサビリティニーズが事前設定されたクラウド展開モデルと合致するブラジルの自動車および食品加工クラスターに需要が集中しています。

競合環境

製造オペレーション管理ソフトウェア市場は依然として競争が激しく、グローバルな自動化グループ、エンタープライズソフトウェアプロバイダー、および専門的な実行ベンダーが同じ工場レベルの予算を争っています。この構造は、単一のベンダーが産業、展開モデル、地域全体で運用コアを支配していないため、低集中プロファイルを支持します。Siemens、SAP、Rockwell Automation、Dassault Systèmes、AVEVA、ABB、Schneider Electricは、実行・エンジニアリング・ERP・分析を使いやすいデジタルスレッドに接続する能力を主な競争軸として競っています。主要ベンダーはまた、顧客が既存のすべてのシステムを一度に置き換えることなくMES、品質、スケジューリング、または分析を追加できるよう、モジュール式プラットフォーム設計に向けて動いています。Rockwellのエラスティックなメーカー実行システムのローンチとSiemensのOpcenter Xの継続的な拡張は、クラウドネイティブでコンポーザブルな配信がトップティアのポジショニングの中心になっていることを示しています。

製造オペレーション管理ソフトウェア市場はまた、購買者が最大限のプラットフォームの幅よりも深い垂直適合を求める場合に、MPDV Mikrolab、iTAC Software、SedApta、Parsec Automation、Aegis Softwareなどの中規模ベンダーにも余地を残しています。これらの企業は、電子機器、自動車、半導体、食品生産設定向けに事前設定されたモデルを提供することで実装リスクを低減します。Aegisは電子機器製造においてトラクションを構築し、iTACはSchneider Electricがより広範なクラウド移行の前に使用した生産展開を通じて垂直的な深さの価値を示しました。小規模な挑戦者は、工場チームが大規模なエンタープライズスイートがしばしば必要とするよりも速い価値実現時間と低いカスタマイズオーバーヘッドを求める場合に優位に立ちます。これは特に、完全なプラットフォーム置き換えよりもリップ不要の採用パスがより魅力的なブラウンフィールドサイトに当てはまります。

製造オペレーション管理ソフトウェア市場はまた、既存のERPおよびMES環境の上に位置し、コアスタックを置き換えることなくレガシーデータをオペレーターガイダンスに変換するAIレイヤーベンダーにも空間を開いています。Dassault SystèmesのDELMIAに関する取り組みとNVIDIAを活用したバーチャルツインの展開は、AI対応シミュレーションとプロセス推論が時間とともに知的財産に対するより強力な障壁になることを示唆しています。[5]Dassault Systèmes、「DELMIA:NVIDIAと共に自律工場の未来をハードコーディング」、Dassault Systèmes ブログ、blog.3ds.com。 もう一つの開かれた領域はデジタル製品パスポートへの対応であり、欧州の規制が成熟し輸出サプライチェーンに影響を与えるにつれて、実行プラットフォームがコンプライアントな製品レベルのデータストリームを生成する必要があります。ソフトウェア部品表文書化を含むサイバーセキュリティ証拠に結びついた調達要件も、購買サイクルの早い段階で安全なアーキテクチャとアップデート規律を証明できるベンダーを優遇する可能性が高いです。

製造オペレーション管理ソフトウェア産業リーダー

ABB Ltd.

Rockwell Automation, Inc.

AVEVA Group plc

Dassault Systems SE

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:EmersonはAspenTech AVA™ AIプラットフォームを発表しました。これは、ドメイン固有の第一原理モデルと大規模言語モデルを組み合わせた、産業企業向けのエンタープライズスケールのエージェンティックAIシステムです。このプラットフォームは、AspenTech Inmationデータプラットフォームを通じてクラウド、エッジ、オンプレミス環境全体の断片化されたOTデータをコンテキスト化し、業務ワークフローに直接組み込まれたAI支援の生産意思決定を可能にします。

- 2026年5月:AVEVAはミラノで開催されたAVEVA World 2026において主要な製品アップデートを発表し、CONNECTインダストリアルインテリジェンスプラットフォーム、AVEVA Operations Control、統合HMI、SCADA、エンタープライズ可視化、AVEVA Unified Engineering、AVEVA PI Systemポートフォリオ全体でAI機能を拡張しました。アップデートには、CONNECTにおけるSnowflakeおよびServiceNowの統合、エッジで直接AIアルゴリズムを展開するためのネイティブC#およびPythonサポート、および規制環境でのウェブベースの監査証跡レビューのためのAVEVA PI Audit Reporterの導入が含まれました。

- 2026年5月:OctaveはReliance Advanced Manufacturing Packageを発表しました。これは、自動車、航空宇宙、重機産業のメーカー向けに特別に構築されたSaaSベースの品質管理システムです。このプラットフォームは、ERP、PLM、MES、サプライヤーポータル、予測品質システムを、完全な自動トレーサビリティと監査証跡キャプチャを備えたスケーラブルなエコシステムに統合します。

- 2026年4月:Schneider ElectricとMicrosoftは、ハノーバーメッセ2026においてMicrosoft Azure AIを活用した次世代エージェンティック製造機能を発表しました。Azure AI上に構築されたSchneider Electricの産業用コパイロットは、制御設定および文書化タスクで最大50%の時間節約を実証し、ライブの自律型グリーン水素展開では6,000時間以上の安定した自律運転を達成し、水素の均等化コストを年間最大10%削減しました。

グローバル製造オペレーション管理ソフトウェア市場レポートの調査範囲

製造オペレーション管理ソフトウェアレポートは、展開モード(オンプレミス、クラウド、ハイブリッド)、コンポーネント(ソフトウェア、サービス)、企業規模(大企業、中小企業)、機能タイプ(製造実行システム、計画・スケジューリング、品質プロセス管理、在庫管理、その他の機能タイプ(労働管理、分析))、エンドユーザー産業(航空宇宙、自動車、医薬品、医療機器、化学品、食品・飲料、消費財、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| オンプレミス |

| クラウド |

| ハイブリッド |

| ソフトウェア |

| サービス |

| 大企業 |

| 中小企業 |

| 製造実行システム(MES) |

| 計画・スケジューリング |

| 品質プロセス管理 |

| 在庫管理 |

| その他の機能(労務管理、アナリティクス) |

| 航空宇宙 |

| 自動車 |

| 製薬 |

| 医療機器 |

| 化学品 |

| 食品・飲料 |

| 消費財 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| 機能別 | 製造実行システム(MES) | ||

| 計画・スケジューリング | |||

| 品質プロセス管理 | |||

| 在庫管理 | |||

| その他の機能(労務管理、アナリティクス) | |||

| エンドユーザー産業別 | 航空宇宙 | ||

| 自動車 | |||

| 製薬 | |||

| 医療機器 | |||

| 化学品 | |||

| 食品・飲料 | |||

| 消費財 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の製造オペレーション管理ソフトウェア市場規模はいくらで、2031年までにどの程度の規模になりますか?

製造オペレーション管理ソフトウェア市場は2026年にUSD 231億3,000万に達し、CAGR 17.85%で成長して2031年までにUSD 525億9,000万に達すると予測されています。

工場ソフトウェアプラットフォームにおけるクラウド採用がこれほど急速に進んでいる理由は何ですか?

クラウド展開は、初期コストを削減し、マルチサイトの標準化を加速し、中規模メーカーのスケーラビリティを向上させるため、2031年にかけてCAGR 17.97%という最も成長の速い展開モードとなっています。

現在、需要をリードしているエンドユーザーグループはどこですか?

自動車は2025年に24.08%のシェアでリードしており、主にOEMが部品系譜、トレーサビリティ、サプライヤーネットワーク全体での生産記録管理を強く求めているためです。

医薬品メーカーが他のセクターよりも速くこれらのプラットフォームを採用している理由は何ですか?

医薬品は、デジタルバッチ記録、安全な監査証跡、検査対応の電子履歴が日常業務においてより重要になっているため、CAGR 18.56%という最も成長の速いエンドユーザーセグメントとなっています。

現在リードしている地域はどこで、最も速く成長する地域はどこですか?

北米は2025年に33.52%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 17.88%という最も速い成長が見込まれています。

本格的な採用に対する最大の障壁は何ですか?

ブラウンフィールド統合が主要な障壁であり続けています。多くの工場が依然としてレガシーPLC、SCADAシステム、独自プロトコルに依存しており、統合プラットフォームが完全な価値を提供する前に長期にわたるコストのかかる調和が必要なためです。

最終更新日: