マレーシア接着剤・シーラント市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

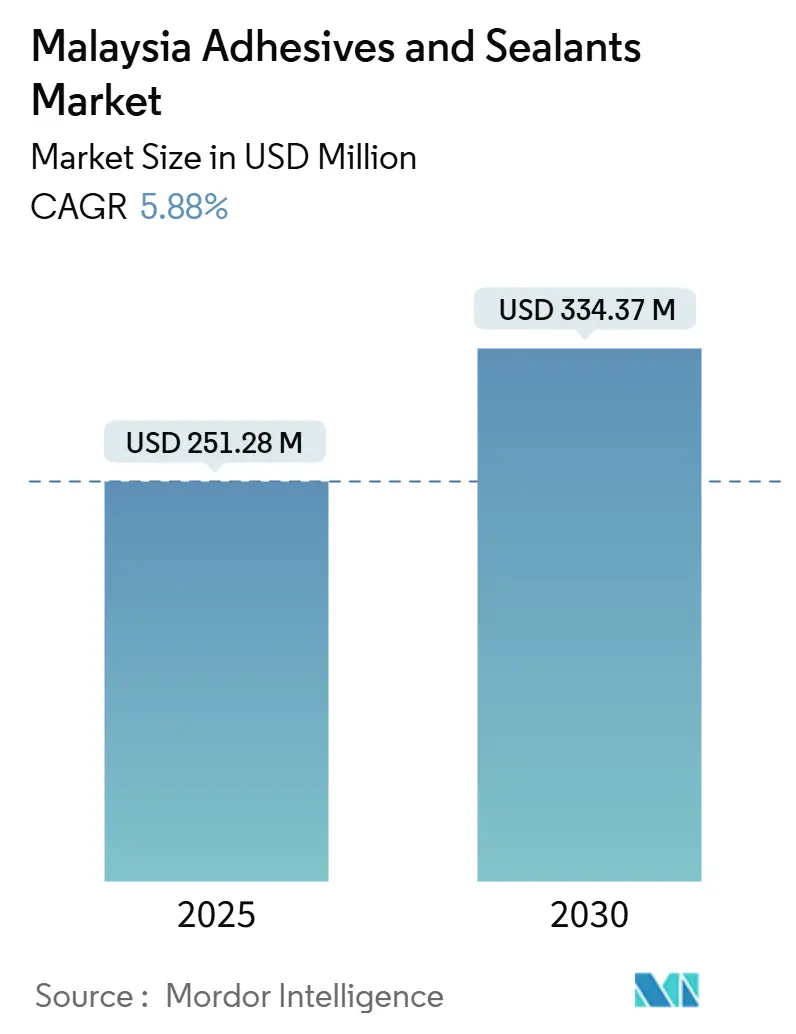

| 市場規模 (2025) | 251.28 百万米ドル |

| 市場規模 (2030) | 334.37 百万米ドル |

| 成長率 (2025 - 2030) | 5.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア接着剤・シーラント市場分析

マレーシア接着剤・シーラント市場規模は2025年に2億5,128万USDと推定され、予測期間(2025年~2030年)においてCAGR 5.88%で成長し、2030年までに3億3,437万USDに達すると予測されています。この軌跡は、電子機器組立、自動車の軽量化、大規模インフラプログラムが収束して接合材料需要を押し上げる地域製造ハブとしての同国の役割を反映しています。包装コンバーターは引き続きベースラインの需要量を支えていますが、電気自動車の普及、半導体バックエンド投資、税制優遇によるグリーンビルディング認証の拡大が用途基盤を広げています。技術採用も同様に活発であり、アクリル樹脂が最大の配合シェアを占める一方、ポリウレタン系が最も急速に進展し、UV硬化システムはペナンの高スループット半導体ラインで存在感を高めています。グローバル大手と地域専門メーカーがシェアを争う中、競争の激しさは中程度にとどまっており、原材料価格の変動と厳格化するVOC規制が短期的な供給戦略を形成しています。

主要レポートのポイント

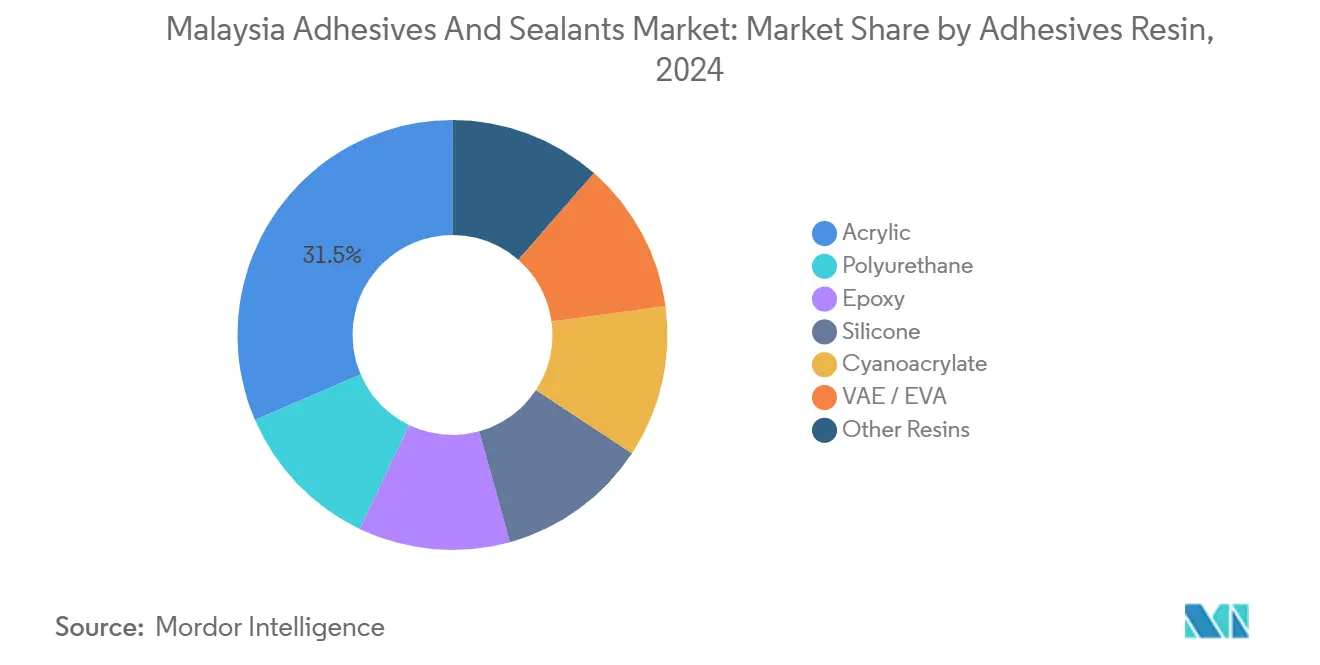

- 接着剤樹脂別では、アクリルが2024年のマレーシア接着剤・シーラント市場シェアの31.46%を占め、ポリウレタンは2030年にかけて最高の6.47% CAGRを記録する見込みです。

- 接着剤技術別では、水性システムが2024年のマレーシア接着剤・シーラント市場規模の42.37%をリードしましたが、UV硬化製品は2030年にかけて6.38% CAGRが見込まれています。

- シーラント樹脂別では、シリコーンが2024年に45.28%の収益シェアを保持し、ポリウレタンシーラントは見通し期間中に最速の6.68% CAGRを記録する見込みです。

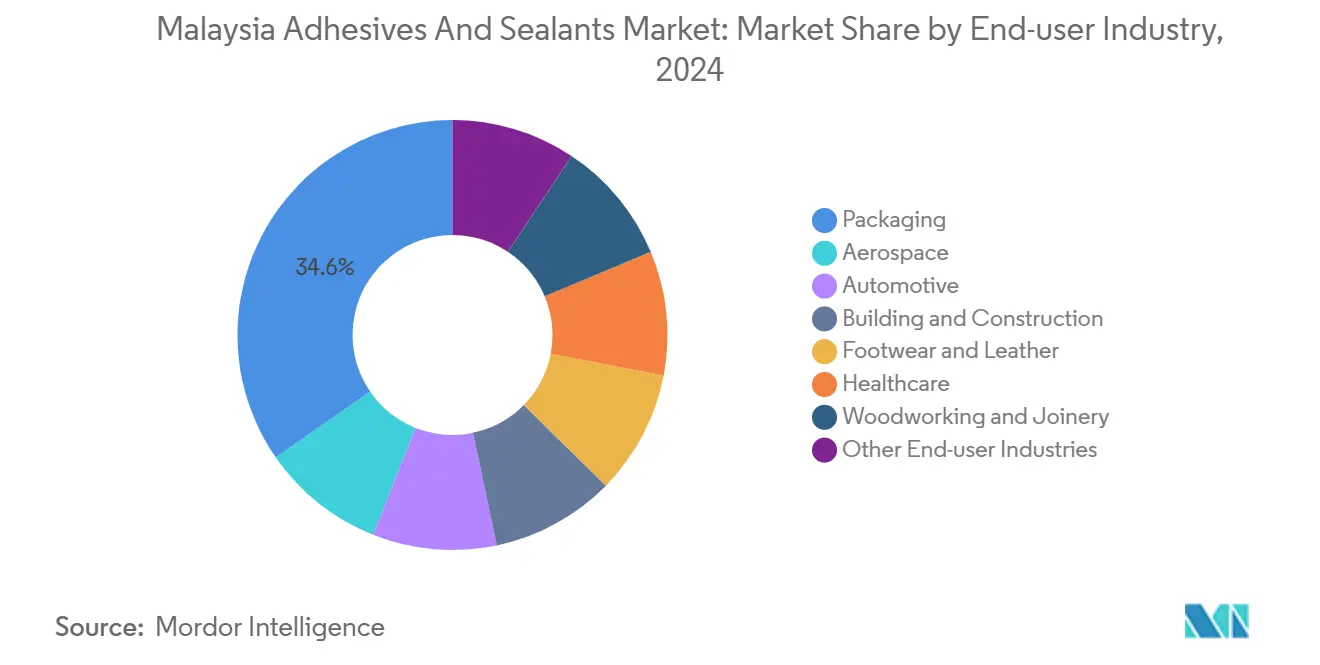

- エンドユーザー産業別では、包装が2024年の消費量の34.63%を占め、自動車用途は2030年にかけて6.19% CAGRで拡大する見込みです。

マレーシア接着剤・シーラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速なインフラおよび手頃な価格の住宅ブーム | +1.2% | クランバレー、ジョホール(イスカンダル・マレーシア)、ペナンに集中した全国規模 | 中期(2~4年) |

| FMCGおよびeコマース向け軟包装の拡大 | +1.0% | スランゴール、ジョホール、ペナンの物流ハブを含む全国規模 | 短期(2年以内) |

| 電子機器組立投資の加速 | +1.3% | ペナン、ケダ(クリム・ハイテクパーク)、ジョホール(イスカンダル・マレーシア) | 短期(2年以内) |

| 自動車軽量化の採用 | +0.9% | ペラ(タンジュン・マリム)、スランゴール(シャー・アラム)、ケダ | 中期(2~4年) |

| 低VOCグリーンビルディング認証の成長 | +0.7% | 都市部:クアラルンプール、ペナン、ジョホールバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速なインフラおよび手頃な価格の住宅ブーム

マレーシアは2025年までの公共事業に多額の資金を配分しており、MRT3路線や各種高速道路延伸工事が含まれています[1]マレーシア財務省、「2024年度予算開発配分」、mof.gov.my。これらのプロジェクトは、タイル接着剤および建設用シーラントの年間消費量の急増を促しています。中堅クラスの建設業者でさえ、熱帯地域の耐久性試験に合格するエポキシおよびアクリルラテックスブレンドを選択するようになっています。しかし、2024年には支払いサイクルが平均数ヶ月に延びており、キャッシュフローが課題となっています。国内フォーミュレーターは現場に近いという利点を享受していますが、プロジェクトの予測困難な性質から在庫バッファリングが必要となり、倉庫コストの増加につながっています。供給面では、ジョホールにおけるMAPEIの新施設が2026年に稼働開始予定であり、追加の接着剤生産能力が導入されます。この動向により、建設業者は地域で承認された配合品へのアクセスが迅速化されます。インフラ推進は安定した数量成長を約束する一方で、中小コンバーターが直面する財務上の課題も浮き彫りにしています。

FMCGおよびeコマース向け軟包装の拡大

2023年、eコマース出荷の急増が段ボール需要を押し上げ、同時に飲料や個人ケア用サシェ向け軟包装の使用量も増加しました。ネスレは業界標準の転換を示す動きとして、無溶剤ラミネーターを導入する拡張投資を行いました。これらの新型ラミネーターはEU 10/2011規制に準拠したポリウレタン分散液を使用しており、輸出業者のベンチマークを設定しています。業界はモノマテリアルポリエチレンラミネートへの移行を加速させています。この転換は、特定プラスチックの段階的廃止に向けたマレーシアのロードマップによって加速されており、コンバーターはより精密なレオロジー制御を必要とするメタロセン触媒接着剤の採用を促されています。ArkemaによるDowのラミネート接着剤部門の買収は、これらの先進的な化学品への現地アクセスをさらに強化しています。これらの動向は総じて高い包装需要量を維持するだけでなく、より収益性の高い規制準拠グレードへの移行を促進しています。

電子機器組立投資の加速

シリコンウェアは、ペナンの半導体エコシステムに先進パッケージング工場を設立することを表明しています。この工場では5秒以内に硬化するアンダーフィルエポキシを使用し、UV硬化需要の急増をもたらします。TTMテクノロジーズのPCBラインは、UV半田マスクへの切り替えによりカーボンフットプリントの削減を追求しており、低VOC採用を強化しています。現地サプライヤーは近接性の恩恵を受けていますが、中国の半導体自給自足への取り組みがCAPEXフローを転換させる可能性があり、マレーシアにおける競争上の緊迫感が高まっています。Henkelのバイオ由来ホットメルトワックスパートナーシップは、電子機器OEMがサプライヤースコアカードで追跡するESG目標に合致しています。速度、信頼性、排出指標が今や半島の電子機器回廊全体の接着剤仕様を支える柱となっています。

自動車軽量化の採用

プロトンの新EV工場は、各ユニットに構造用接着剤とポリウレタンフォームを使用する計画です。2025年末までに年間生産台数の目標を達成することで、このセグメントの消費量を押し上げる見込みです。2023年には国内EV登録台数が増加しました。2030年に向けた政策目標が大幅な成長を見込む中、この軌跡は車両組立用接着剤の年間複合成長を促進する可能性があります。プロドゥアのハイブリッド現地化推進はマルチマテリアル接合部を導入しています。これらの接合部を接着剤で接合することで、スポット溶接を上回る性能を発揮し、重量とサイクルタイムの両方を削減します。しかし、業界は課題に直面しています。財務的クロージングを確保したバッテリーセル工場は1社のみであり、セルの現地調達が実現するまで、専用接着剤ラインが稼働不足になる可能性があります。現在、サプライチェーンは輸入樹脂に依存しており、コスト構造に為替関連の変動をもたらしています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なVOCおよび化学品輸入規制 | -0.6% | スランゴール、ペナンでより厳格な施行が行われる全国規模 | 短期(2年以内) |

| 石油系原料価格の変動 | -0.8% | 世界のナフサおよびエチレン市場に連動した全国規模 | 中期(2~4年) |

| 現地原料供給能力の限界 | -0.5% | 特殊モノマーおよび樹脂に影響する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なVOCおよび化学品輸入規制

マレーシアは内装コーティングおよび外装コーティングに新たなVOC上限を設定しており、旧来の溶剤系配合品を事実上排除しています[2]マレーシア環境局、「VOC改訂2024年」、doe.gov.my。OSHA規制の下、SIRIM登録には数ヶ月を要し高コストが発生するため、製品発売の遅延と間接費の増加をもたらしています。構造用グレージングシーラントの新基準にはASTMプロトコルが組み込まれていますが、基準を満たす国内メーカーはわずかであり、建築家はプレミアム輸入シリコーンを好む傾向にあります。中小企業(SME)はプレッシャーを感じており、最近のMASA調査では、多くの企業が再配合への投資よりも建設用シーラント市場からの撤退を検討していることが明らかになりました。短期的には、これらのコンプライアンス上の課題が低コストの選択肢を排除し、成長を阻害しています。

石油系原料価格の変動

2024年、アジアのエチレン価格が下落したことを受け、ペトロナス・ケミカルズはクルテ分解炉の稼働率を引き下げ、コンバーターに大幅なマージン圧力をもたらしました。同年、アクリル酸価格が変動し、四半期ごとの契約調整が必要となり、需要予測が複雑化しました。マレーシアは引き続き輸入に大きく依存しており、特殊モノマーおよびエポキシ基材の大部分を輸入に頼っています。その結果、紅海での混乱を受けてポートクラン発着の運賃が上昇するなど、輸送コストが急騰した際、多くの現地バイヤーはこれらの追加費用を吸収することをためらいました。今後の国内モノマー増産は一定の緩和をもたらすものの、ギャップを部分的にしか埋められず、中期的な見通しにおいて樹脂原料リスクが引き続き顕著となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接着剤樹脂別:ポリウレタンが軟包装シフトで躍進

ポリウレタンは無溶剤ラミネートおよびEV構造用途を獲得することで6.47% CAGRの見通しで前進しました。アクリルは感圧ラベルおよびタイルモルタルからの需要量に支えられ、2024年のマレーシア接着剤・シーラント市場シェアの31.46%で引き続き優位を保ちました。エポキシは主に電子機器およびバッテリーパック向けに相当なシェアを獲得し、シリコーンは高温シール用途に特化して一定の割合を占めました。VAE/EVAは木工分野でニッチを確立し、シアノアクリレートは小さなシェアを保持しました。その他の少量樹脂が残りのギャップを埋めています。

マレーシアのハラール調理済み食品輸出業者は、剥離強度と高温での滅菌耐性を理由にポリウレタンの急速な採用を促進しています。NIMP 2030の税制優遇措置に支えられた現地コンバーターは、二液型グレードに対応するためメータリングシステムをアップグレードしています。市場シェアを維持するため、アクリルメーカーはD4規格分散液の耐水性を向上させています。今後を見据えると、マレーシアの接着剤・シーラント市場規模の拡大はポリウレタンで最も顕著ですが、アクリルはその確立された存在感により、総トン数では引き続きリードしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

接着剤技術別:UV硬化システムが電子機器分野で加速

水性ラインはVOCコンプライアンスに支えられた42.37%のシェアにより2024年のランキングをリードしました。溶剤系ラインは主に自動車の迅速作業向けに市場の相当な割合を占めました。反応性エポキシおよびポリウレタンは重構造物において重要な役割を果たしました。バイオ由来ワックスのアップグレードによりスコープ3排出量を削減するホットメルトも注目すべきシェアを保持しました。UV硬化グレードは最小のスライスを占めながらも、最も急峻な6.38% CAGRを持ちます。

ペナンにおけるシリコンウェアのバックエンドラインは5秒硬化の生産上の優位性を示しており、光開始化学品への需要を誘導しています。不透明基材に対するUVの制約が広範な採用を妨げているものの、PCBマスキング、ディスプレイラミネーション、光学接合における進歩が限界を押し広げています。マレーシアの接着剤・シーラント市場におけるUV量は僅少ですが、電子機器セクターにおける戦略的重要性は顕著です。

シーラント樹脂別:シリコーンがリード、ポリウレタンが上昇

シリコーンは比類のないUV耐性と長期引張保持力により2024年の数量の45.28%を占め、太陽光パネルのエッジおよびカーテンウォール接合部に不可欠です。アクリルシーラントはコスト重視の内装用途に好まれ、相当なシェアを保持しました。ポリウレタンはウインドシールド接合における需要と、伸縮継手におけるコンクリートおよびアルミニウムへの強力な接着力に支えられ、2030年にかけて6.68%の成長が見込まれています。エポキシおよびその他の特殊樹脂が残りを構成しています。

新たなMS 2753-1規格の導入により、品質向上への推進力が生まれています。この転換は、特にASTMデータに裏付けられた高弾性中性硬化シリコーンに恩恵をもたらしています。一方、ポリウレタンのベンダーは、特に自動車ガラスセクターにおいて、非準拠の低グレードシリコーンが残したギャップを活用しています。サプライヤーにとって、熱帯の湿度条件に適した硬化プロファイルの整合が重要な研究開発課題となっています。

エンドユーザー産業別:包装がリード、自動車が加速

包装は2024年のトン数の34.63%を消費し、押出ラミネーションではなく接着剤を引き続き使用するリサイクル可能なモノマテリアルフィルムへの移行によりトップの地位を維持しています。建築・建設は安定して2位を保ちました。電子機器組立は相当な割合を占め、木工、ヘルスケア、フットウェアが合わせて注目すべきシェアを構成しました。

自動車はEV接合とマルチマテリアルボディ構造により最速の6.19% CAGRを持ちます。フル稼働時、プロトンは相当量の構造用エポキシを必要とします。ヘルスケアのシェアは、H.B. Fuller Companyが新たに買収したGEMおよびMedifillの資産をペナンの急成長する医療機器ハブに統合することで上昇する見込みです。全体として、マレーシアの接着剤・シーラント市場の成長は、輸出コンプライアンス、軽量化、スループット向上などの要素が顧客経済と密接に一致する分野で最も顕著です。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

2024年、ペナンの半導体ハブはアンダーフィル、ダイアタッチ、UVマスクを生産しており、シリコンウェアとTTMが生産能力を拡大するにつれて需要の増加が見込まれています。FMCGと物流の主要拠点であるスランゴールは、2025年にかけて包装用接着剤の安定した需要を牽引する見込みです。一方、大規模建設プロジェクトと家具輸出が融合するジョホールのイスカンダル回廊は、2030年までに国内建設用接着剤需要の相当なシェアを獲得する軌道にあります。

プロトンのEV推進に刺激されたペラの自動車セクターは、緩やかなペースながら拡大しています。2024年、サバ州とサラワク州は、半島市場より高い配送コストに直面しながらも、主にオフショアメンテナンスと木材加工に牽引されて市場の一定割合を占めました。輸送費の変動と樹脂輸入への依存が内陸州をサプライ変動にさらしている一方、進行中の高速道路開発がコスト格差を縮小することが期待されています。

マレーシアのASEANサプライチェーンへの関与は複雑な様相を呈しています。NIMP 2030の税制優遇措置が特殊化学品投資を誘致している一方、機械的完工を達成したモノマープロジェクトはわずかであり、輸入への継続的な依存が浮き彫りになっています。マレーシアの接着剤・シーラントセクターにとって、現地統合は為替リスクを軽減できる可能性がありますが、原料供給源の拡大については依然として不確実性が残っています。

競合状況

マレーシア接着剤・シーラント市場は中程度に集約されています。グローバルメーカーが主導的地位を占め、それぞれが地域工場を活用してマレーシアへの迅速な供給を実現しています。規制は競争上の差別化要因となっています。MS 2753-1:2025を満たす国内シーラントメーカーは3社のみです。非準拠プレーヤーが撤退または技術移転のためのパートナーシップを結ぶにつれ、市場の集約が進む可能性があります。

マレーシア接着剤・シーラント産業リーダー

Henkel AG & Co. KGaA

Arkema

H.B. Fuller Company

3M

AICA ADTEK SDN. BHD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Henkel Adhesive Technologiesは、乾燥エネルギーを不要とし排出量を低減する無溶剤レトルトグレード接着剤、Loctite Liofol LA 7837/LA 6265を発売しました。

- 2024年12月:Arkemaは、ポリウレタン分散液の幅を強化するため、Dowの軟包装ラミネート接着剤部門の買収を完了しました。

マレーシア接着剤・シーラント市場レポートの調査範囲

接着剤とは、2つ以上の表面を接合して強固で持続的な結合を生み出す物質です。シーラントとは、空気、水分、その他の要素に対するバリアを形成するためにすき間を充填する材料です。

マレーシア接着剤・シーラント市場は、接着剤樹脂、接着剤技術、シーラント樹脂、エンドユーザー産業別にセグメント化されています。接着剤樹脂別では、市場はポリウレタン、エポキシ、アクリル、シリコーン、シアノアクリレート、VAE/EVA、その他の樹脂にセグメント化されています。接着剤技術別では、市場は水性、溶剤系、反応性、ホットメルト、UV硬化にセグメント化されています。シーラント樹脂別では、市場はシリコーン、ポリウレタン、アクリル、エポキシ、その他の樹脂にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、包装、木工・建具、その他のエンドユーザー産業にセグメント化されています。各セグメントについて、市場規模と予測は収益(USD)に基づいて算出されています。

| ポリウレタン |

| エポキシ |

| アクリル |

| シリコーン |

| シアノアクリレート |

| VAE / EVA |

| その他の樹脂 |

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化 |

| シリコーン |

| ポリウレタン |

| アクリル |

| エポキシ |

| その他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他のエンドユーザー産業 |

| 接着剤樹脂別 | ポリウレタン |

| エポキシ | |

| アクリル | |

| シリコーン | |

| シアノアクリレート | |

| VAE / EVA | |

| その他の樹脂 | |

| 接着剤技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| UV硬化 | |

| シーラント樹脂別 | シリコーン |

| ポリウレタン | |

| アクリル | |

| エポキシ | |

| その他の樹脂 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| フットウェア・皮革 | |

| ヘルスケア | |

| 包装 | |

| 木工・建具 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

マレーシア接着剤・シーラント市場は2030年にかけてどの程度の速さで成長すると予測されていますか?

金額は2025年の2億5,128万USDから2030年までに3億3,437万USDへ、5.88% CAGRで上昇する見込みです。

軟包装において最も注目を集めている樹脂ファミリーはどれですか?

ポリウレタンシステムは食品接触および無溶剤規制への準拠により6.47% CAGRで拡大しています。

建設分野におけるシーラント需要の増加を促進する要因は何ですか?

政府のインフラ支出とグリーンビルディングインデックスの優遇措置が、カーテンウォールおよび伸縮継手へのシリコーンおよびポリウレタンシーラントの採用を促進しています。

VOC規制は配合戦略にどのような影響を与えていますか?

250~300 g/Lの上限により、水性、ホットメルト、またはUV硬化系への移行が強制され、溶剤系ラインのコンプライアンスコストが上昇しています。

最終更新日: