液体バイオ燃料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

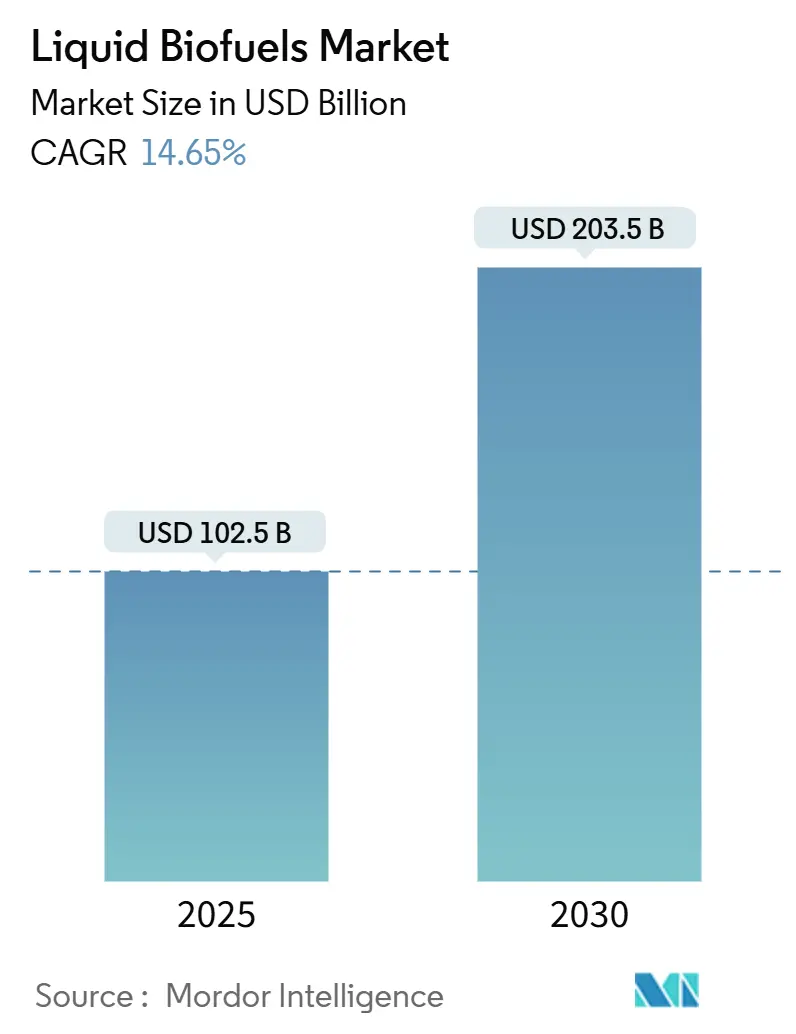

| 市場規模 (2025) | 102.5 十億米ドル |

| 市場規模 (2030) | 203.5 十億米ドル |

| 成長率 (2025 - 2030) | 14.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体バイオ燃料市場分析

液体バイオ燃料市場規模は2025年に1,025億米ドルと推定され、予測期間(2025年~2030年)にCAGR 14.65%で2030年までに2,035億米ドルに達する見込みです。

強力な政策義務、航空分野の脱炭素化コミットメントの高まり、および変換効率の急速な向上がこの拡大を支えています。米国、ブラジル、インド、欧州連合における政府のブレンド目標が安定した需要を促進する一方、持続可能な航空燃料(SAF)のプレミアムが生産者のマージンを向上させています。廃油や藻類への原料多様化はコモディティ価格変動に対するヘッジとなり、レトロフィット投資により従来型精製業者が再生可能バリューチェーンへの転換を可能にしています。市場機会は、企業の電力購入契約、炭素強度クレジット、および複数の副産物を収益化する統合バイオリファイナリープラットフォームを中心に集約されています。競争戦略は、長期的な原料確保、航空向け需要の固定、および分散資産全体の資本コスト削減と稼働率向上を実現するモジュール型技術パッケージの導入にますます集中しています。

主要レポートのポイント

- タイプ別では、バイオエタノールが2024年の世界液体バイオ燃料市場において62.2%のシェアでトップを占め、SAFは2030年までにCAGR 37.6%で最も速い成長を記録する見込みです。

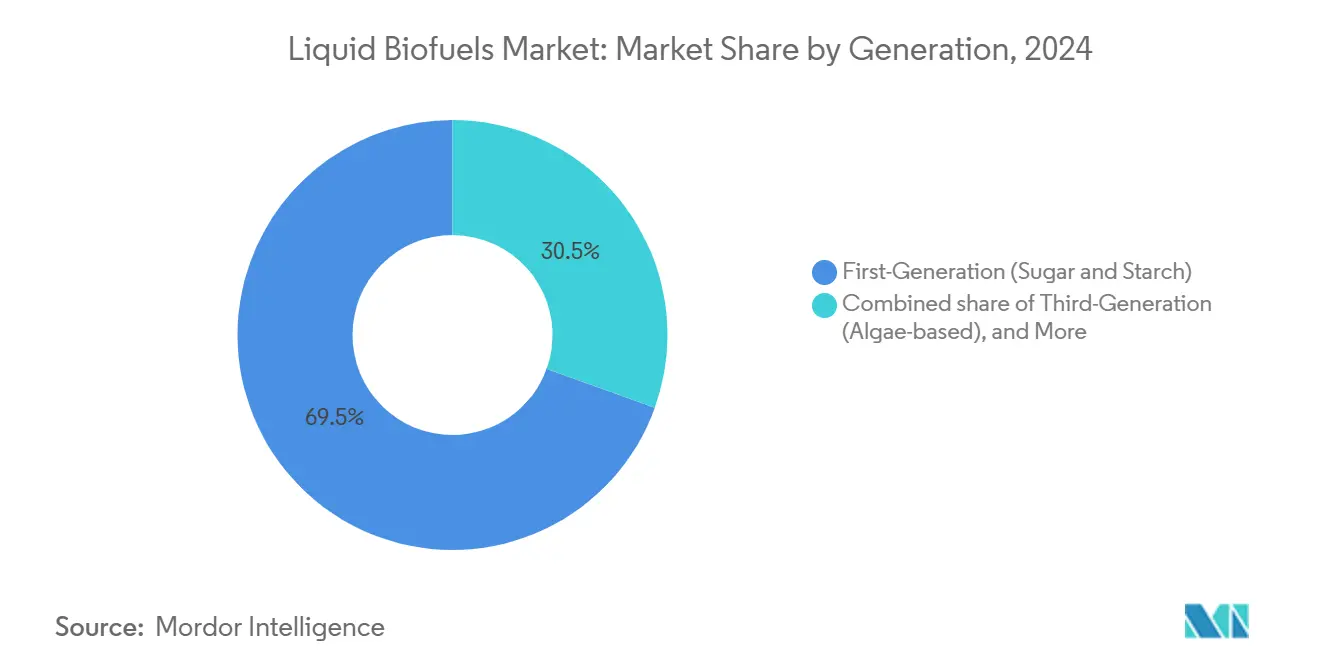

- 世代別では、第1世代燃料が2024年の世界液体バイオ燃料市場規模の69.5%のシェアを占め、第3世代藻類経路は2030年までにCAGR 17.9%で拡大する見込みです。

- 原料別では、糖質作物が2024年の収益の38.1%を占め、藻類原料の利用はCAGR 19.1%で成長する見込みです。

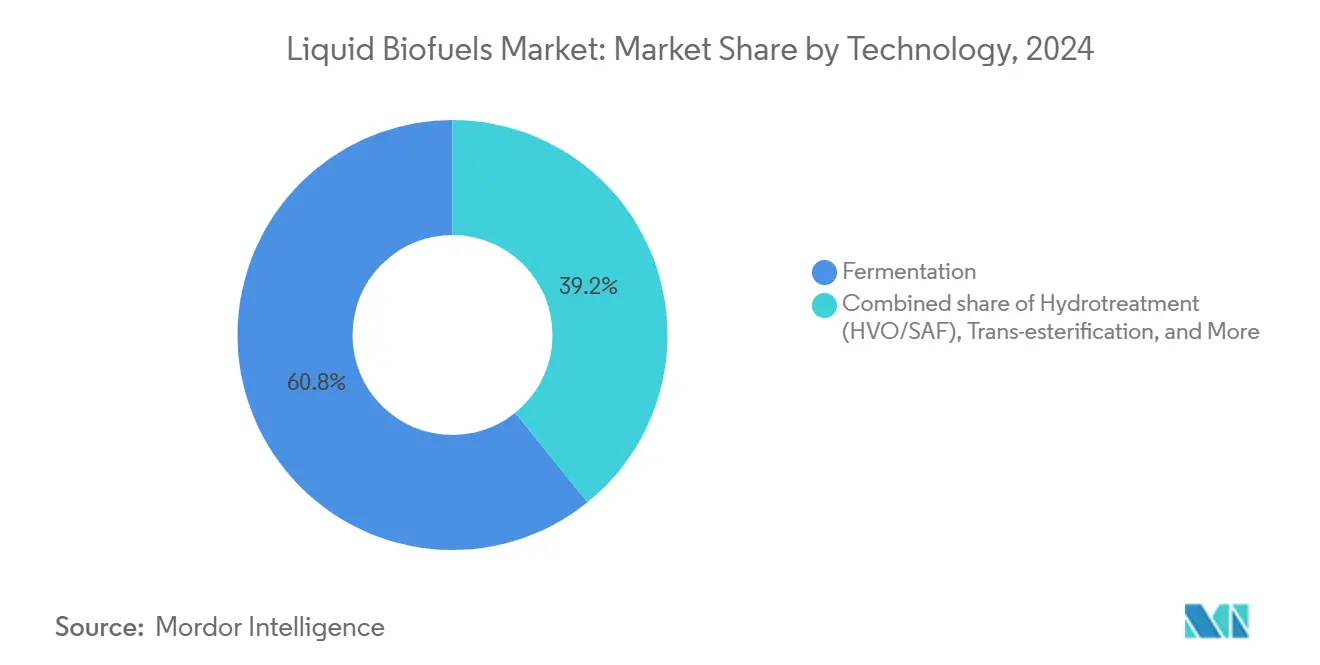

- 技術別では、発酵が2024年に60.8%のシェアを占め、水素化処理プロセスはCAGR 20.0%で増加すると予測されています。

- 最終用途セクター別では、道路輸送が2024年の需要の88.4%を占め、航空消費量は2030年までにCAGR 37.9%で増加する見込みです。

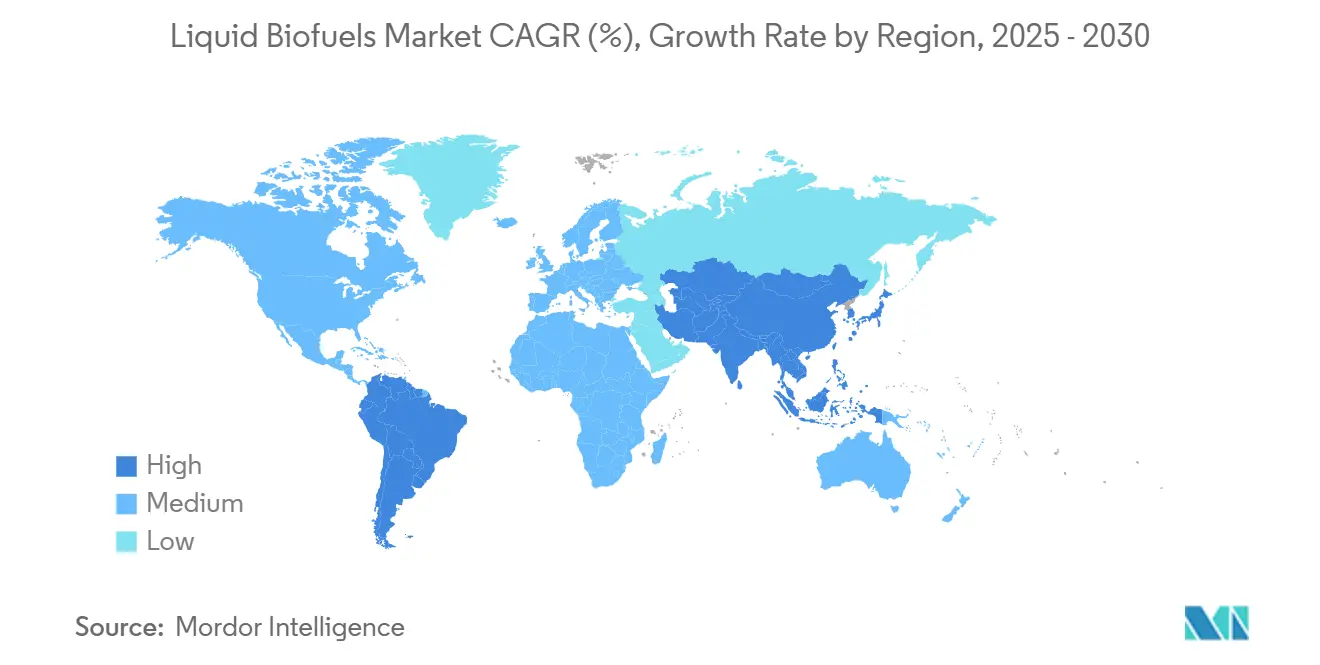

- 地域別では、北米が2024年の収益の42.3%を占め、アジア太平洋地域は2030年までにCAGR 18.6%で最も強い成長が見込まれています。

世界の液体バイオ燃料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府の義務とブレンド目標 | 3.20% | EUおよび米国、ブラジルで最も高い影響を持つグローバル | 中期(2~4年) |

| 原油価格の変動 | 1.80% | グローバル、純輸入地域で最も顕著 | 短期(2年以内) |

| 変換効率における技術的進歩 | 2.10% | 北米とEUがリード、アジア太平洋がスケールアップ | 長期(4年以上) |

| 持続可能な航空燃料への需要の高まり | 4.30% | 北米とEUの主要航空ハブ | 中期(2~4年) |

| 物流フリート向け企業バイオ燃料電力購入契約 | 1.90% | 北米、EU、アジア太平洋へ拡大中 | 中期(2~4年) |

| 自発的炭素市場における炭素強度プレミアム | 1.20% | カリフォルニア州、EUおよびグローバル企業市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の義務とブレンド目標

法定ブレンドスケジュールは現在、意欲的な目標を拘束力のあるコンプライアンス義務へと転換しています。EUのReFuelEUルールは、2025年の2%から2050年の70%へと段階的に増加するSAF量を設定し、米国の再生可能燃料基準は2030年まで360億ガロンの上限を維持しています。ブラジルの「未来の燃料」政策は2027年までにガソリンへの27%エタノール混合を推進し、インドは2025年までに20%混合を加速しています。これらの義務は、生産者を化石燃料価格変動から保護する予測可能な需要プールを生み出し、コンプライアンスグレードのバレルの先渡し価格設定を支えています。[1]編集委員会、「ブラジルの未来の燃料義務」、advancedbiofuelsusa.org

原油価格の変動

ブレント価格が1バレルあたり80米ドルを超えて変動すると、再生可能エネルギーのパリティウィンドウが広がり、HVOとSAFが補助金なしで競争できるようになります。原油価格の上昇は農業投入コストを押し上げますが、同時に卸売燃料スプレッドを決定する参照価格も引き上げます。生産者は航空会社や物流事業者と複数年の需要契約を締結することでヘッジし、マージンリスクを緩和する最低価格フロアを実質的に固定しています。炭素価格設定が成熟するにつれ、原油とバイオ燃料の従来のリンクは弱まり、再生可能エネルギーが独立した低炭素プレミアムを獲得できるようになります。[2]調査室、「原油価格変動下のバイオ燃料経済学」、dtu.dk

変換効率における技術的進歩

酵素の革新により、使用済み食用油がドロップイン燃料へと1,000倍の活性向上で変換されるようになり、水熱液化の収率は混合バイオマスから86%のバイオ原油に達しています。機械学習による触媒チューニングがプロセス熱負荷を削減し、微生物株のモニタリングがエタノール収率を5%向上させ、年間16億米ドルの収益ポテンシャルを追加しています。[3]スタッフライター、「酵素の革新がバイオ燃料を促進」、sciencedaily.comこれらの改善により、非食品残渣、都市廃棄物、藻類が実行可能な原料として解放され、作物価格サイクルや土地利用制約に対する耐性が強化されます。

持続可能な航空燃料への需要の高まり

航空会社はCORSIAおよびEU ETSの改訂に基づく拘束力のある目標に直面しており、長期調達を促進しています。サウスウエスト航空は、テキサス州のUSA BioEnergyの工場から6億8,000万ガロンの調達を約束しており、再生可能ジェット燃料は従来のケロシンの2倍から3倍の価格で販売される一方、ライフサイクル排出量を80%削減します。[4]ニュースデスク、「サウスウエスト航空が6億8,000万ガロンのSAF契約に署名」、digitalrefining.comエネルギー大手は現在、精製所の水素化処理装置をSAFに向け転換しており、2030年までに1日あたり286,000バレル(b/d)を追加する43のプロジェクトが予定されています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 食料・畜産との原料競合 | -2.10% | グローバル、穀物輸出地域で深刻 | 中期(2~4年) |

| 先進バイオ燃料施設の高い設備投資 | -1.80% | グローバル、新興市場で最も制約が大きい | 長期(4年以上) |

| EU森林破壊規制下の土地利用変化リスク | -1.30% | EU輸入および関連サプライチェーン | 中期(2~4年) |

| セルロース系エタノール向け酵素供給のボトルネック | -0.90% | 北米とEUの施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食料・畜産との原料競合

バイオ燃料需要の増加は穀物価格への圧力を強め、トウモロコシと大豆市場は転用ショックに対して特に脆弱です。分析によると、生産される再生可能燃料1エクサジュールあたり食料価格が16~171%上昇する可能性があり、干ばつ年の不足がエネルギー安全保障と食料アクセスの間の緊張を悪化させます。残渣や藻類を活用する先進的な経路はこの対立を緩和しますが、コストが高く成熟度も低いままです。

先進バイオ燃料施設の高い設備投資

商業用SAFユニットは年間ガロンあたり3~6米ドルの資本を必要とし、5億ガロン規模の工場では20~40億米ドルに相当します。リスク回避的な信用市場では資金調達のハードルが高まっており、強固なバランスシートと政府系融資保証がますます重要になっています。既存精製所のレトロフィットは設備投資の強度を低下させ、純粋なスタートアップよりも統合エネルギー企業に有利に働きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:SAFがプレミアム燃料転換を牽引

バイオエタノールは2024年の量の62.2%を維持しましたが、成熟した義務が横ばいになるにつれ緩やかな成長にとどまっています。一方、SAFは航空会社のネットゼロ誓約、炭素価格設定の追い風、およびインフレ連動フロアに紐付けられた複数年契約を正当化する供給安全保障への懸念を背景に、CAGR 37.6%で急増しています。水素化処理とアルコール・トゥ・ジェット経路により、精製業者はラインナップを迅速に切り替え、最高マージンの航空バレルに資本を集中させることができます。バイオディーゼルはインフラ互換性が重要な要素となる地域の囲い込み市場で安定を維持し、再生可能ディーゼル(HVO)はフリート転換を獲得しています。

投資家はジェット、ディーゼル、ナフサカットを切り替えられる柔軟な資産に資金を投入しています。LanzaJetのアルコール・トゥ・ジェットプラットフォームは既存のエタノール工場を活用し、Comstock Fuelsのリグニン経路は2040年までに630億ガロンの潜在的SAF産出量を見込んでいます。このようなモジュール性により、事業者は季節的に変動するスプレッドを追求でき、世界の液体バイオ燃料市場全体で一貫して高い稼働率を支えています。

世代別:先進技術が商業的牽引力を獲得

第1世代のトウモロコシとサトウキビ施設は、埋没資産と堅牢な物流を背景に依然として収益の69.5%を占めています。しかし、フォトバイオリアクターのコスト低下と脂質生産性の向上により、第3世代藻類ベンチャーはCAGR 17.9%で拡大しています。第2世代セルロース系工場は酵素コストと原料集約の問題から慎重にスケールアップしていますが、食用作物との競合を回避する残渣を解放します。第4世代合成生物学は商業化前の段階にとどまっていますが、直接燃料分泌と統合CO₂回収を目指したR&D予算が増加しています。

テトラセルミス種は最適化された窒素制限下で79.8%の脂質収率を達成し、高付加価値航空チャネルにおける藻類の近期経済性を証明しています。海洋大型藻類は炭素隔離の利点を提供し、淡水使用量を削減することで、機関投資家が重視する複数のESG基準を満たします。このような進歩は、従来のデンプンおよび糖質工場が規模の優位性を維持する中でも、世界の液体バイオ燃料市場全体での採用を加速させています。

原料別:廃棄物ストリームが農業優位に挑戦

糖分豊富なサトウキビとビートのストリームは、成熟したバリューチェーンと有利な農業慣行を通じて2024年の投入量の38.1%を供給しました。しかし、廃油、動物性油脂、リグノセルロース系残渣は低炭素強度スコアを確保し土地利用リスクを回避するためシェアを拡大しています。藻類原料はオープンポンドとフォトバイオリアクターのコスト低下および高タンパク副産物の共同生産の見通しに牽引され、CAGR 19.1%で成長する見込みです。EU森林破壊規制の精査の下、油糧種子への依存は低下し、温帯地域での認証大豆、カメリナ、カリナータへの需要が誘導されています。

政策クレジットが廃棄物ベースのバレルのリターンを増幅させ、精製業者が使用済み食用油の前処理ユニットを追加するよう促しています。オンタリオ州でのEmerging Fuels Technologyの2,000万リットル木材残渣プロジェクトは、輸送コストを削減し州の奨励措置の対象となるローカル原料・高付加価値モデルを例示しています。原料の柔軟性は、世界の液体バイオ燃料市場における重要なヘッジ手段となっています。

技術別:水素化処理が航空プレミアムを獲得

発酵プロセスは確立されたエタノールインフラのおかげで産出量の60.8%のシェアを占めています。しかし、水素化処理ユニットは幅広い脂質を航空および大型フリート向けの完全に代替可能なドロップイン燃料に変換するため、CAGR 20.0%で増加する見込みです。エステル交換はニッチなバイオディーゼル需要を維持していますが、寒冷気候での低温流動性と品質の課題に直面しています。ガス化、フィッシャー・トロプシュ合成、熱分解は原料に依存しない利点を提供しますが、より大きな規模と高い設備投資(Capex)を必要とします。

米国エネルギー省の最新の600万米ドルの助成金は、CO₂からSAFへの変換と、より低い酵素添加量でトウモロコシ茎葉を発酵させる遺伝子操作細菌を支援しており、多様化に対する政策支援を示しています。事業者は炭素強度、原料の地理的条件、および需要プレミアムに基づいて経路を選択し、世界の液体バイオ燃料市場全体での技術の多様性を強化しています。

最終用途セクター別:航空が地上輸送の優位性を崩す

道路輸送はE10およびB20ブレンドの下で依然として2024年のガロン数の88.4%を占めています。しかし、航空は長距離飛行では電動化オプションが実行不可能なため、CAGR 37.9%で最も強い成長を示しています。海上バンカリングはIMO硫黄規制および将来の炭素義務の下で転換が始まっており、100%再生可能ディーゼルブレンドを使用したパイロット航海が実施されています。発電および産業熱利用は、緊急バックアップと工程蒸気のための再生可能燃料を活用する小規模ながら堅固なニッチを占めています。

航空会社はテイク・オア・ペイ契約によりSAFを確保し、プレミアムスプレッドを固定することでプロジェクト開発者が債務を引き受けられるようにしています。海運セクターはゼロへの道連合に参加し、大洋横断航路で藻類ベース燃料の試験を行っています。このように、購買者ミックスの多様化が世界の液体バイオ燃料市場の長期的な耐性を支えています。

地域分析

北米は2024年の収益の42.3%を占め、再生可能燃料基準と米ドル規模のSAFプロジェクト(例:USA BioEnergyのテキサス州バイオリファイナリー、年間約6,500万ガロンの森林廃棄物変換)に支えられています。トウモロコシエタノールブレンダーは統合された鉄道ネットワークと副産物シナジーを活用し、カナダのキャノーラバイオディーゼルとイリノイ州・ワシントン州の新興SAFハブが地域の深みを高めています。政策の継続性と豊富な農業残渣が継続的なレトロフィット投資を促進し、世界の液体バイオ燃料市場における同地域のリーダーシップを強化しています。

アジア太平洋地域は2020年から2030年にかけてCAGR 18.6%で最も速い成長を記録しています。中国は都市廃棄物を活用して航空排出量と原油輸入を削減するSAF能力に10億米ドルを投資しています。インドは2025年までに20%エタノール混合を目指し、サトウキビ生産と拡大するトウモロコシ作付面積を組み合わせて需要を満たそうとしています。日本と韓国は精製業者や航空会社と提携してアルコール・トゥ・ジェット燃料と合成ケロシンの試験を行い、ASEAN生産者は森林破壊コンプライアンスのコストと高まる地域ディーゼルプレミアムを比較検討しています。ダイナミックな政策環境と急速な燃料需要の成長により、アジア太平洋地域は世界の液体バイオ燃料市場の量拡大において中心的な位置を占め続けています。

欧州は厳格な気候法を活用して先進施設への資本を誘導しています。Nesteは再生可能ディーゼル産出量を拡大し、SAF生産で前四半期比80%の成長を記録し、OMV Petromは統合SAF/HVOユニットに7億5,000万ユーロを投じ、統合精製所戦略の重要性を示しています。RED IIIルールは廃棄物ベースおよびセルロース系クレジットを優先し、複数の大陸にわたる認証サプライチェーンからの原料輸入を促進しています。高い炭素価格によりプレミアムを最終ユーザーに転嫁でき、原料コストが高騰する中でもマージンを維持しています。

競争環境

世界の液体バイオ燃料市場は中程度の断片化が特徴です。統合エネルギー大手は水素化処理装置をレトロフィットし、トレーディング部門を活用して原料フローのバランスを取る一方、専門プレーヤーはリグニン、合成ガス、またはCO₂利用を中心とした独自の化学技術を開発しています。BPによるBunge Bioenergiaの14億米ドルの買収は、サトウキビ畑から分子流通までの垂直統合を深化させています。Nesteはグローバルな原料調達と規律ある能力増強を通じてHVOとSAFにおける規模の優位性を維持しています。LanzaJetは商業規模でアルコール・トゥ・ジェット技術を先駆け、エタノール生産者と連携して低コスト原料へのアクセスを確保しています。

戦略的焦点は現在、供給と需要の保証に傾いています。生産者は廃油集約業者や農業協同組合と複数年の原料契約を締結し、航空会社は炭素コンプライアンスリスクをヘッジするために10年から20年のSAF契約に署名しています。技術差別化は依然として重要であり、滞留時間を短縮する酵素、脂質仕様を拡大する触媒、設備投資を削減するモジュール型リアクターがすべて防御可能なニッチを生み出しています。資本集約型施設は財務体力を優先し、政策の明確化が数十億ドル規模のプロジェクトの実行リスクを低減するため、M&Aの勢いは持続する見込みです。

液体バイオ燃料産業リーダー

Neste Oyj

Archer Daniels Midland Co.

Valero Energy Corp.(再生可能燃料)

POET LLC

Chevron Renewable Energy Group Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:USA BioEnergyはテキサス州で1,600エーカーを購入し、28億米ドルのバイオリファイナリーを建設、年間6,500万ガロンのSAFを目標とし、サウスウエスト航空との20年間の需要契約を締結しました。

- 2025年1月:Emerging Fuels TechnologyはHighbury Energyとマスターライセンス契約を締結し、カナダ天然資源省の支援を受けてオンタリオ州で2,000万リットルの木材ベース燃料を供給します。

- 2024年12月:Galpは2026年までにバイオ燃料生産を開始する計画を発表し、欧州再生可能燃料市場への参入を表明しました。

- 2024年12月:開発業者がイリノイ州南西部に8億2,000万米ドルのSAF工場を発表し、米国の航空燃料ネットワークに能力を追加します。

世界の液体バイオ燃料市場レポートの範囲

| バイオエタノール |

| バイオディーゼル |

| 再生可能ディーゼル(HVO) |

| 持続可能な航空燃料(SAF) |

| その他 |

| 第1世代(糖質およびデンプン) |

| 第2世代(セルロース系) |

| 第3世代(藻類ベース) |

| 第4世代(合成生物学・光生物学的) |

| 糖質作物(サトウキビ、テンサイ) |

| デンプン作物(トウモロコシ、小麦、キャッサバ) |

| 油糧種子(大豆、菜種、パーム) |

| 使用済み食用油および動物性油脂 |

| リグノセルロース系農業残渣 |

| 藻類 |

| 発酵 |

| エステル交換 |

| 水素化処理(HVO/SAF) |

| ガス化およびフィッシャー・トロプシュ合成 |

| 熱分解とアップグレーディング |

| 道路輸送 |

| 航空 |

| 海運 |

| 発電および暖房 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| タイプ別 | バイオエタノール | |

| バイオディーゼル | ||

| 再生可能ディーゼル(HVO) | ||

| 持続可能な航空燃料(SAF) | ||

| その他 | ||

| 世代別 | 第1世代(糖質およびデンプン) | |

| 第2世代(セルロース系) | ||

| 第3世代(藻類ベース) | ||

| 第4世代(合成生物学・光生物学的) | ||

| 原料別 | 糖質作物(サトウキビ、テンサイ) | |

| デンプン作物(トウモロコシ、小麦、キャッサバ) | ||

| 油糧種子(大豆、菜種、パーム) | ||

| 使用済み食用油および動物性油脂 | ||

| リグノセルロース系農業残渣 | ||

| 藻類 | ||

| 技術別 | 発酵 | |

| エステル交換 | ||

| 水素化処理(HVO/SAF) | ||

| ガス化およびフィッシャー・トロプシュ合成 | ||

| 熱分解とアップグレーディング | ||

| 最終用途セクター別 | 道路輸送 | |

| 航空 | ||

| 海運 | ||

| 発電および暖房 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

液体バイオ燃料の現在の世界市場規模はいくらですか?

世界の液体バイオ燃料の売上高は2025年に1,025億米ドルに達し、2030年までに2,035億米ドルに達する見込みです。

持続可能な航空燃料はどのくらいの速さで成長していますか?

SAFの量は2030年までにCAGR 37.6%で拡大しており、すべての燃料タイプの中で最も速い成長率です。

どの地域が最も速く能力を追加していますか?

アジア太平洋地域は最も強い拡大を示しており、中国の主要SAFプロジェクトとインドの20%エタノール混合推進を背景にCAGR 18.6%で成長しています。

第1世代バイオ燃料はまだどのくらいのシェアを持っていますか?

糖質およびデンプン作物由来の燃料は、成熟したサプライチェーンと定着した義務により2024年の収益の69.5%を維持しています。

航空需要に向けてどの技術が勢いを増していますか?

精製業者が既存設備をレトロフィットするにつれ、再生可能ディーゼルとSAF向けの水素化処理ユニットがCAGR 20.0%でスケールアップしています。

先進施設のスケールアップにおける最大の課題は何ですか?

資本集約度は依然として高く、商業用SAF工場には20~40億米ドルが必要であり、長期的な需要と原料契約が資金調達において重要となっています。

最終更新日: