大容量ネブライザー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

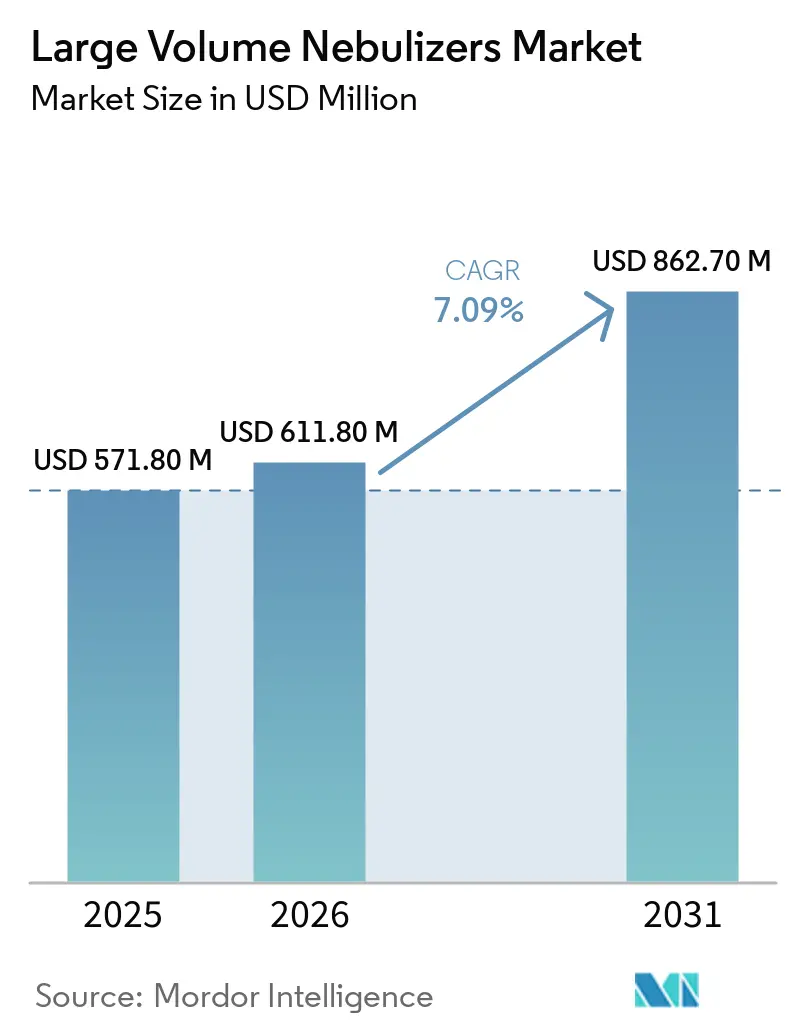

| 市場規模 (2026) | 611.80 百万米ドル |

| 市場規模 (2031) | 862.70 百万米ドル |

| 成長率 (2026 - 2031) | 7.09% CAGR |

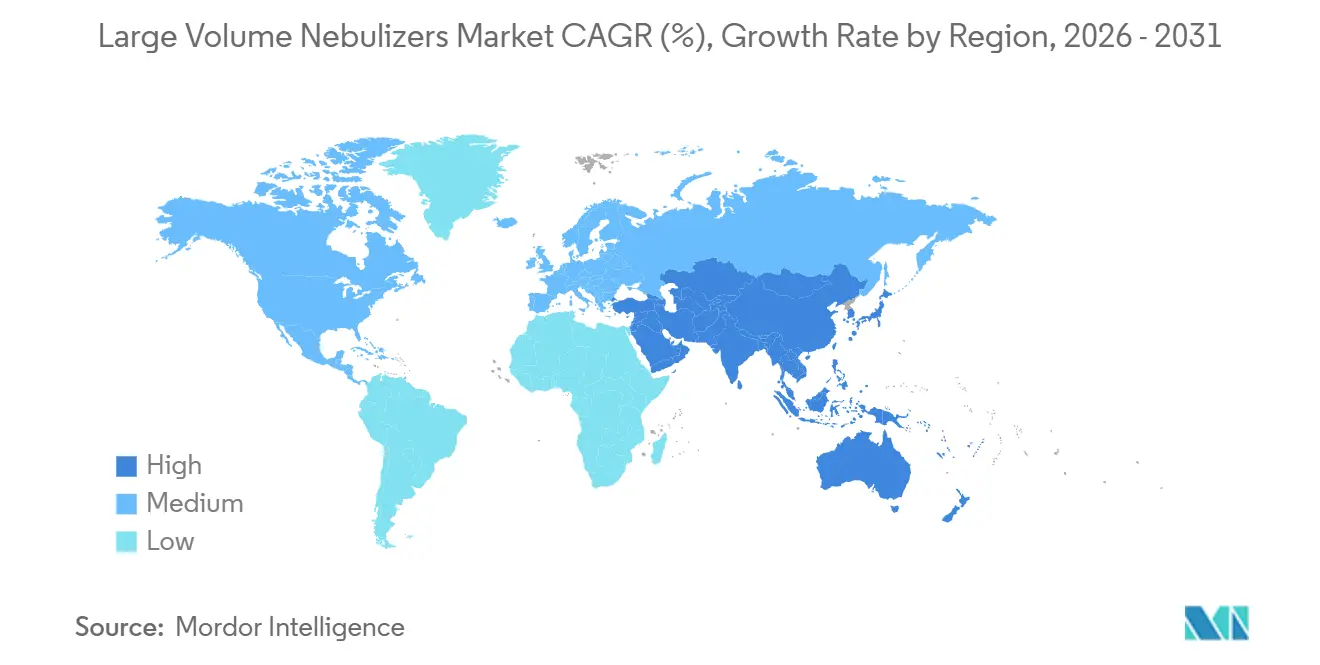

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大容量ネブライザー市場分析

大容量ネブライザー市場規模は、2025年の5億7,180万USDから2026年には6億1,180万USDに成長し、2026〜2031年の7.09% CAGRで2031年までに8億6,270万USDに達すると予測されています。

病院は持続加湿およびエアロゾル療法を標準プロトコルに組み込む動きを強めており、低・中所得国の政府は酸素インフラへの投資を積極的に拡大しています。ジェット式およびベンチュリ式モデルは圧縮ガス出口との互換性から引き続き主流を占めていますが、超音波式設計は静粛な動作と微細な粒子出力が患者の快適性を高めるとして、長期療養施設での採用が進んでいます。感染管理要件の厳格化とパンデミック後の人員不足に伴う看護業務量の増加を背景に、プレフィルド滅菌リザーバーがリフィラブルボトルに取って代わりつつあります。同時に、相手先ブランド製造業者間の統合が世界的な契約ダイナミクスを再編し、主要サプライヤーが共同購買組織および統合型デリバリーネットワークに対してより大きな交渉力を持つようになっています。

主要レポートのポイント

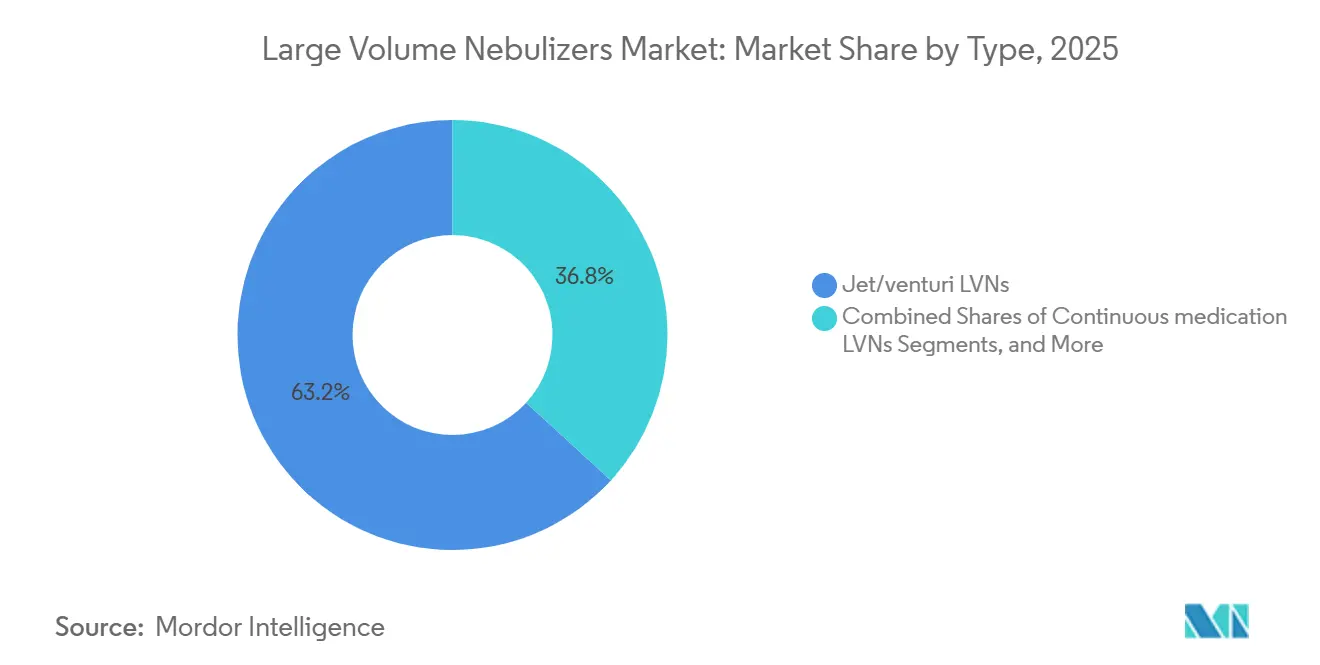

- タイプ別では、ジェット/ベンチュリ式デバイスが2025年に63.18%の収益シェアを占め、超音波式ユニットは2031年にかけて最速の8.60% CAGRを記録すると予測されています。

- 製品構成別では、リフィラブルまたは空ボトルが2025年に72.81%のシェアを占めましたが、プレフィルド滅菌リザーバーは2031年にかけて8.37% CAGRで成長する見通しです。

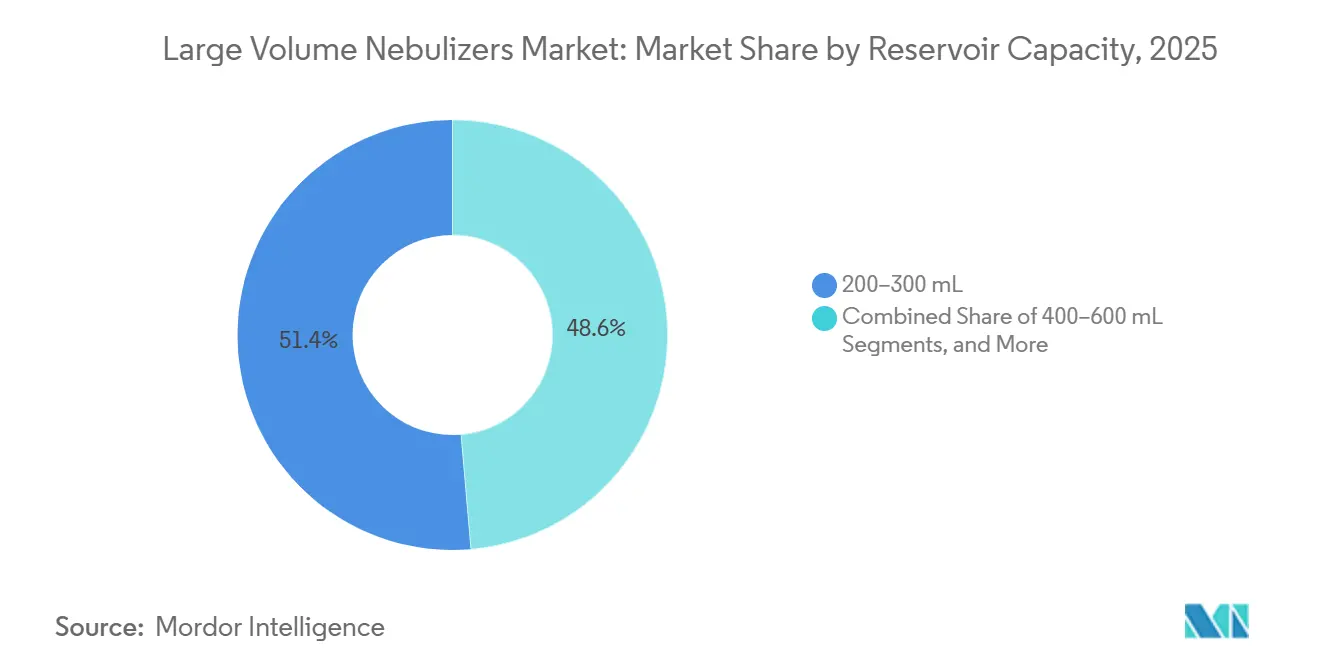

- リザーバー容量別では、200〜300 mLユニットが2025年の大容量ネブライザー市場シェアの51.37%を占め、400〜600 mLフォーマットは8.12% CAGRで拡大すると予想されています。

- 用途別では、酸素療法加湿が2025年収益の48.14%を占め、持続気管支拡張薬療法は8.66% CAGRで成長すると予測されています。

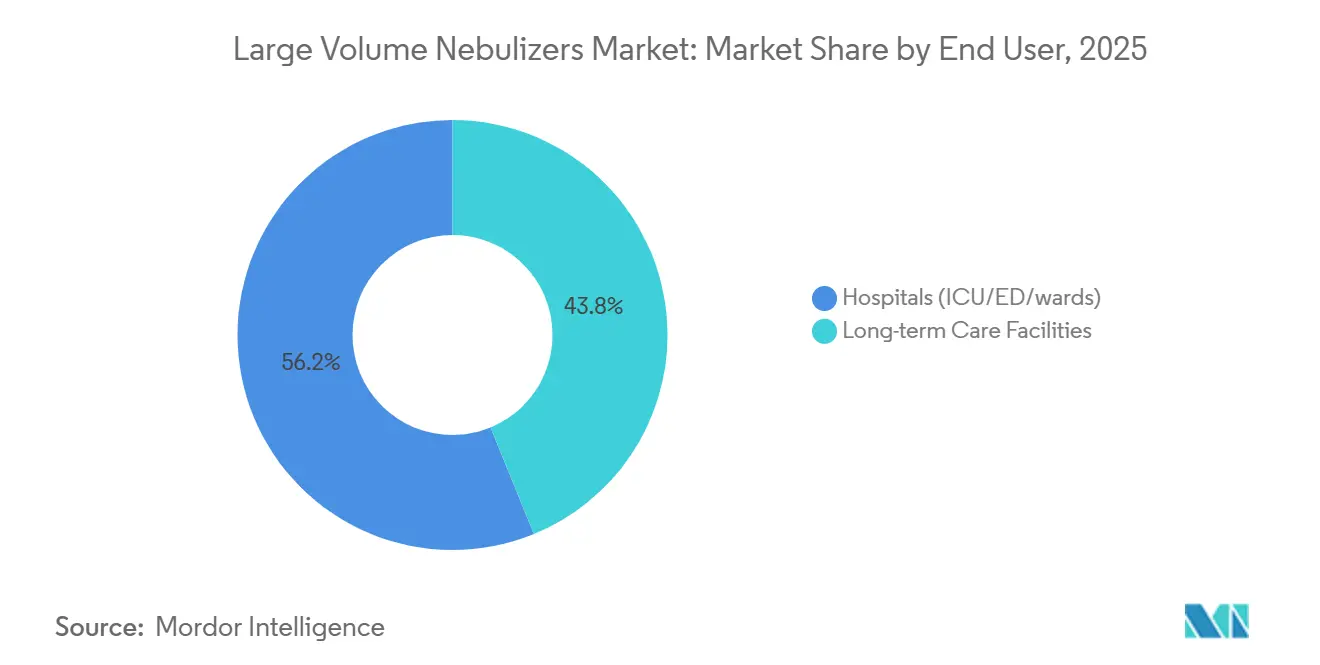

- エンドユーザー別では、病院が2025年売上の56.19%を生み出しましたが、長期療養施設は米国の新たな償還ルールのもとで最速の8.50% CAGRを実現する見込みです。

- 地域別では、北米が2025年収益の42.16%を占め、アジア太平洋地域が2031年にかけて8.44% CAGRで最も急成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の大容量ネブライザー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急性期医療における酸素加湿プロトコルおよび持続エアロゾル療法 | +2.5% | グローバル | 短期(2年以内) |

| 低・中所得国における酸素アクセスの拡大 | +2.0% | アジア太平洋、アフリカ、南米 | 中期(2〜4年) |

| 主要相手先ブランド製造業者/ブランド間の統合 | +1.5% | グローバル | 中期(2〜4年) |

| 単回使用患者向けおよびプレフィルド滅菌リザーバーへのシフト | +1.8% | 北米、欧州 | 短期(2年以内) |

| 労働力効率とベッドサイドワークフローの簡素化 | +1.2% | グローバル | 短期(2年以内) |

| 噴射剤に関する政策的逆風により病院が加圧式吸入器から離れる動き | +1.0% | 欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急性期医療における酸素加湿プロトコルおよび持続エアロゾル療法が大容量ネブライザーの安定した需要を牽引

米国呼吸療法士協会のガイドラインは、4 L/minを超える酸素流量に対して加湿を推奨しています。これにより、大容量ネブライザー(LVN)の採用は救急部門および病棟における低酸素血症患者の管理と結びついています。2026年の試験では、アルブテロールを10〜15 mg/hで投与する持続気管支拡張薬プロトコルが間欠投与を上回り、小児救急部門の在院時間が13%短縮されることが示されました。[1]米国呼吸療法士協会、「臨床実践ガイドライン:急性期医療施設における成人への酸素療法」、Respiratory Care、rcjournal.com 一部の集中治療室(ICU)では振動メッシュ技術を採用していますが、他の病棟では予算上の制約から、特に設備がすでに整っていることもあり、主要加湿にジェット式大容量ネブライザーへの依存が続いています。持続エアロゾル療法が入院率を低下させるという証拠の蓄積により、成人病棟における大容量ネブライザーの定常的な備蓄がさらに確固たるものとなっています。

低・中所得国における酸素アクセスの拡大が加湿/ネブライザー化のインストールベースを拡大

世界保健機関の2024年国家酸素拡大フレームワークは、低・中所得国(LMICs)全体での圧力スイング吸着(PSA)プラントおよびその付属品の調達を推進しています。ユニセフの「プラント・イン・ア・ボックス」イニシアチブは、2024年までに21カ国で57基のPSAシステムを展開することに成功し、2025年までに130基を目指しており、各システムは最大100床に対応できます。[2]ユニセフ、「プラント・イン・ア・ボックス:圧力スイング吸着酸素プラント」、unicef.org 病院が酸素供給を拡大するにつれ、粘膜損傷を防ぐためにこれらの流量を加湿する必要が生じ、大容量ネブライザーの需要が大幅に高まっています。ランセット委員会は、低・中所得国の患者の70%が依然として補助酸素へのアクセスを欠いていることを強調しており、市場の潜在性を示しています。[3]ランセット委員会、「低・中所得国における70%のカバレッジギャップ」、thelancet.com さらに、グローバル酸素アライアンスの40億USDの資金コミットメントが大容量ネブライザーの販売見通しをさらに強化しています。

主要相手先ブランド製造業者/ブランド間の統合がグローバルな流通と契約を改善

2025年12月、IntersurgicalはTeleflexの急性期医療資産を5億3,000万USDで買収すると発表しました。この動きは補完的な呼吸器ポートフォリオを統合し、病院の共同購買組織との交渉力を強化するものです。Drive MedicalによるCompass Health Brandsの2026年の買収は、耐久性医療機器のラインナップを強化し、統合された北米営業部隊を通じてより大きな販売量を促進します。病院入札における独立した入札者の減少は、製品標準化を合理化し、アフターサービスサポートを簡素化し、世界中の中規模施設における相手先ブランド製造業者のリーチを拡大しています。

感染管理のための単回使用患者向けおよびプレフィルド滅菌リザーバーへのシフト

2024年3月、米国食品医薬品局はNurse Assist滅菌水リコールをクラスIステータスに引き上げ、リフィラブルシステムにおける汚染リスクを強調しました。密封された状態で届くプレフィルド滅菌リザーバーは、手動充填プロセスを排除し、バイオフィルム形成につながるタッチポイントを削減します。欧州および米国の感染予防学会はいずれも単回使用患者向け大容量ネブライザーを推奨しており、このフォーマットを品質管理コンプライアンスへの明確な道筋として位置づけています。2025年の研究では、プレフィルドユニットを使用する看護師が患者1人あたり1シフトで90秒を節約できることが明らかになり、パンデミック後の人員不足に直面する病棟にとって大きな利点となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人工呼吸器装着患者への薬剤投与における振動メッシュネブライザーへのICUのシフト | -1.5% | グローバル | 短期(2年以内) |

| 混雑した病棟におけるエアロゾル発生手技に関する注意事項 | -1.0% | グローバル | 短期(2年以内) |

| 滅菌水または生理食塩水の供給障害 | -0.8% | 北米 | 短期(2年以内) |

| 大容量ネブライザーベースの加湿に代わる高流量加熱加湿およびHFNC | -1.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

振動メッシュネブライザーがICUでの薬剤投与において大容量ネブライザーを上回る性能を発揮

振動メッシュシステムは、挿管患者に対して持続ジェット式大容量ネブライザーと比較して1.4〜3.6倍高い吸入量を提供します。これらのシステムはより微細な粒子を生成し、残留量を最小限に抑え、圧縮ガス流を排除することで、人工呼吸器のトリガーをよりスムーズにします。振動メッシュシステムの単価は使い捨てジェット式大容量ネブライザーの3〜5倍ですが、多くの三次ICUはこのコストを吸収できる予算上の柔軟性を持っています。

パンデミック後のガイドラインが特定の環境での大容量ネブライザー使用を制限

保健当局によるパンデミック後のガイドラインは、ネブライザー使用をエアロゾル発生手技として分類し、感染症患者にはN95マスクと陰圧室の使用を推奨しています。その結果、病棟管理者は追加のインフラ要件を避けるために、安定した患者にはドライパウダー吸入器を好む場合があります。2025年の欧州での調査では、38%の病院が呼吸器ウイルスのピークシーズン中に非重症エリアでのネブライザー使用を削減したことが示されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ジェット式が主流を維持しつつ超音波式が台頭

ジェット式またはベンチュリ式大容量ネブライザーは、大容量ネブライザー市場において2025年収益の63.18%を占めました。そのシンプルな設計、低コスト、壁面アウトレット圧縮ガスとの互換性により、処方集への継続的な採用が確保されています。病院は高流量酸素回路での加湿および標準酸素ポートを通じた間欠的薬剤投与にこれらを活用しています。大容量ネブライザーにおける超音波デバイスの市場規模は現在より小さいものの、長期療養施設の臨床医が圧電トランスデューサーを好む傾向から8.60% CAGRで拡大しています。圧電トランスデューサーはほぼ無音の動作と微細なエアロゾルを提供します。

超音波モデルは、睡眠の妨げを最小限に抑え、夜間の治療継続性を維持しようとするスタッフにとって特に魅力的です。B&B Medicalのヘリオックスポート統合型HOPEプラットフォームなどの製品発売は、差別化戦略を浮き彫りにしています。その結果、購買担当者はステップダウンユニットにおけるこれらのプレミアムデバイスへの予算を徐々に配分しています。ジェット式大容量ネブライザーは高容量成人病棟でのコスト効率から引き続き主流を占めると予想されますが、超音波デバイスの採用は2031年にかけてそのシェアを段階的に低下させるでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品構成別:感染管理の勢いを受けてプレフィルドリザーバーが加速

リフィラブルボトルは2025年売上の72.81%を占め、長年の購買習慣と病院調達の滅菌水を使用できる柔軟性を反映しています。しかし、汚染されたリンスボトルに関連したアウトブレイクにより精査が強まっています。大容量ネブライザーにおけるプレフィルドリザーバーの市場規模は急速に拡大しており、2031年にかけて8.37% CAGRが予測されています。

タイムモーション研究により、看護師がセットアップごとに1分以上を節約でき、各シフト中の多数の患者にわたって積み重なることが確認されています。感染予防委員会は、リコール発生時のトレーサビリティのために密封包装を支持しています。サプライヤーは改ざん防止キャップとレーザー刻印ロットコードを導入することで対応しており、これらの機能は現在病院入札仕様に含まれています。その結果、予測ではリフィラブルのシェアが着実に低下することが示されていますが、低・中所得国の予算意識の高い病院は当面の間これらを使用し続ける可能性が高いです。

リザーバー容量別:中容量が持続療法プロトコルに適合

200〜300 mLの容量を持つリザーバーが2025年の世界収益の51.37%を占め、短時間加湿のための救急部門および麻酔後ケアの要件に合致しています。病院は、療法が早期に中断された場合のコンパクトな設計と液体廃棄物の削減を評価しています。一方、ICUでの長時間気管支拡張薬治療の需要に対応する400〜600 mLユニットは8.12% CAGRを経験しています。

一部の相手先ブランド製造業者は、より小さなリザーバーからのエアロゾル出力を延長するためにフローチャンネルを小型化することで革新を進めています。しかし、より大きなチャンバーは夜間プロトコルで引き続き主流を占めています。供給管理者は、補充回数の削減が薬剤投与の中断を防ぐことを強調しており、これは重篤な喘息症例にとって重要な安全上の利点です。成形された充填ラインや統合ハンガーなどの設計改善により、大型ユニットを人工呼吸器スタンドに装着するプロセスが簡素化され、採用がさらに促進されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:持続気管支拡張薬療法が優先順位を上げる

酸素療法加湿は最大の用途として2025年収益の48.14%を占め続けました。ガイドラインは4 L/minを超える流量に対して加湿を要求しており、大容量ネブライザーを病棟およびICU全体での低酸素血症患者管理に不可欠なツールとして位置づけています。現在はより小さなセグメントですが、持続気管支拡張薬療法の市場規模は8.66% CAGRで急速に成長しています。

メタ分析研究により、持続アルブテロール投与が間欠投与と比較して肺機能回復を高め、入院を減少させることが示されています。小児救急部門は特に持続プロトコルを積極的に採用しており、2026年の研究では患者の在院時間が26分短縮されることが記録されています。ベンダーはこのトレンドを活用し、気管支拡張薬レジメン向けに設計された投与量表示窓と低流量アラームを備えたデバイスを販売しています。

エンドユーザー別:長期療養施設が急速に採用

病院は2025年売上の56.19%を占め、高い患者数、多様な臨床ニーズ、ジェット式および超音波式の両在庫をサポートする資本予算によって牽引されています。ICUと救急部門は加湿および持続療法の主要な場として引き続き重要です。しかし、長期療養施設は2024年に導入された改訂された償還ルールを受けて、8.50% CAGRで最も急成長するセグメントとして台頭しています。

これらの更新された支払いガイドラインは呼吸療法時間に対してより高い償還を提供し、熟練看護施設プロバイダーが院内能力を開発し、ネブライザー化のために入居者を救急部門に搬送する必要性を減らすことを奨励しています。ポータブル大容量ネブライザーは、軽量酸素濃縮器と組み合わせることで、特に慢性閉塞性肺疾患または うっ血性心不全の患者に対するベッドサイド療法に適しています。このトレンドは欧州でも見られ、高齢者ケア事業者が高齢化する人口に対応して同様の慣行を採用しており、急性期病院を超えた持続的な需要を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、北米は大容量ネブライザー市場において42.16%の支配的なシェアを占め、高密度のICU能力、確立された医療プロトコル、および堅固な医療支出によって支えられています。同地域は高流量鼻カニューラデバイスの広範な採用による課題に直面していますが、最近のクラスI滅菌水リコールにより、小売の嗜好がより高付加価値のプレフィルドリザーバーへとシフトし、手技件数の減少を部分的に相殺しています。カナダとメキシコはいずれも農村病院のアップグレードと酸素パイプラインの整備に連邦資金を配分しており、加湿アクセサリーの必要性を強調しています。さらに、2024年10月の米国医療保険・メディケイドサービスセンターの規則により、熟練看護施設における呼吸療法の償還が強化され、単回使用患者向け大容量ネブライザーの使用がさらに促進されています。

アジア太平洋地域は急速な成長軌道にあり、最速の8.44% CAGRを誇っています。この拡大は主に、中国の「健康中国2030」やインドの「アーユシュマン・バーラト」プログラムなどのイニシアチブに支えられた酸素生成への公共投資によって牽引されています。中国の2024〜2026年の医療インフラ予算1兆2,000億人民元(約1,700億USD)にはPSAプラントへの投資が含まれており、大容量ネブライザーの共同購入を促進しています。一方、インドは2027年度の重症医療機器予算を67.66%大幅に増加させ、加湿デバイスの新たな入札への道を開いています。東南アジアでは、保健省がバンドル型アクセサリーキットを活用し、地区病院における大容量ネブライザーの普及をさらに促進しています。

欧州、日本、韓国、オーストラリアなどの成熟したサブ市場では、量の急増ではなく、持続可能性の義務と感染管理政策によって推進されるアップグレードが進んでいます。欧州では、フッ素化ガスに関する欧州連合の規制が加圧式定量噴霧式吸入器からネブライザーへの移行を加速させ、間接的に大容量ネブライザーの販売を押し上げています。ただし、高流量鼻カニューラの成長がICUでの潜在的な利益を制限しています。中東では、最近発表された湾岸協力会議の酸素自給自足イニシアチブが、この新興クラスターでの需要増加を示しています。国内PSAプラントが稼働するにつれ、2026年以降に下流デバイスの出荷を刺激することが期待されています。

競合ランドスケープ

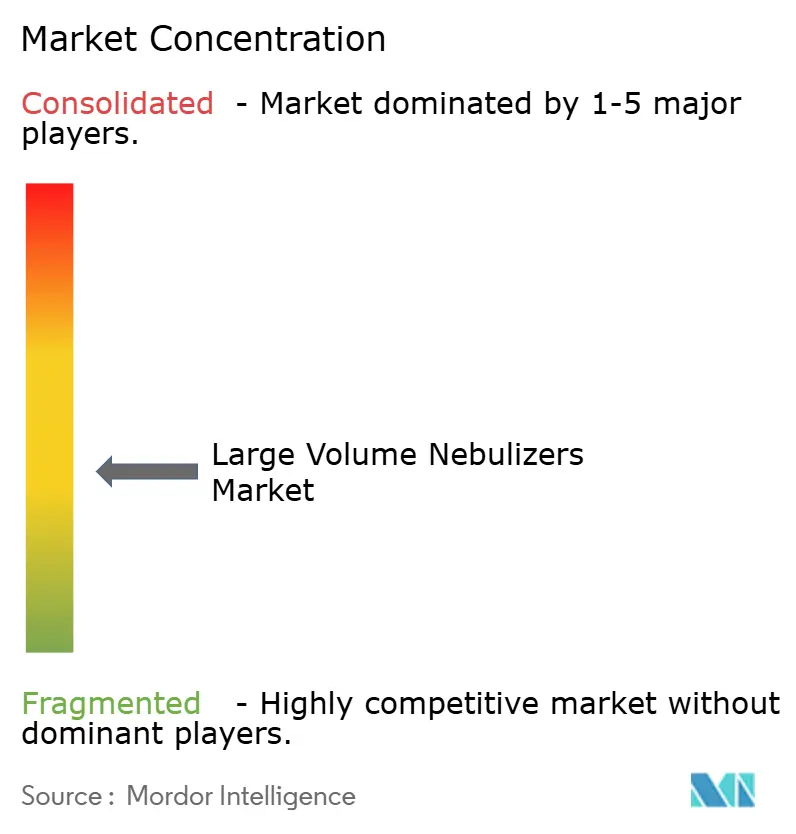

大容量ネブライザー市場は中程度に分散しており、上位5社が世界収益の約45〜50%を占め、多数の地域メーカーがニッチな病院および高齢者ケアチャンネルに対応しています。IntersurgicalによるTeleflexの急性期医療資産の統合計画は、欧州および米国の流通を統合し、合併会社が共同購買組織と数量ベースの価格交渉を行えるようにすることが期待されています。Drive MedicalによるCompass Healthの買収は、耐久性医療機器ポートフォリオを拡大し、北米のポストアキュートチャンネルでの地位を強化します。

製品革新は、画期的な技術的進歩よりもワークフロー効率と安全性の改善を重視しています。滅菌水と気管支拡張薬濃縮液を単一の密封ユニットに組み合わせたクローズドシステムのプレフィルド大容量ネブライザーは後期開発段階にあり、薬局の調合ステップを削減することを目指しています。B&B Medicalの気道閉塞症例向けにヘリオックス混合物で動作するように設計されたHOPEネブライザーは、ニッチな臨床ニーズへの対応が、それ以外はコモディティ化されたセグメントで製品を差別化できることを示しています。

課題は、人工呼吸器装着患者への薬剤投与における振動メッシュネブライザーの採用増加と、統合されたアクティブ加湿機能を持つ高流量鼻カニューラプラットフォームの普及から生じており、いずれも高重症度環境での大容量ネブライザーの使用を減少させています。これらの課題を軽減するために、ベンダーは大容量ネブライザーがコスト効率とシンプルさで競争力を維持している酸素療法加湿および持続気管支拡張薬投与のニッチに注力しています。市場統合と技術的シフトの組み合わせにより、セクターは着実ではあるものの緩やかな成長に向けて位置づけられています。

大容量ネブライザー産業リーダー

Drive DeVilbiss Healthcare GmbH

Teleflex Incorporated

HSINER Co., Ltd.

Besmed Health Business Corp

Dynarex Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Drive MedicalはCompass Health Brandsの買収を完了し、北米の長期療養および在宅医療チャンネルでの流通リーチを拡大しました。

- 2026年1月:湾岸協力会議のイニシアチブにより、シリンダー輸入を削減し加湿アクセサリーの地域需要を拡大するための国内PSA酸素およびネブライザープラントが立ち上げられました。

- 2025年10月:AeroRx Therapeuticsは、慢性閉塞性肺疾患の後期開発段階にある初の吸入型LABA/LAMA配合剤AERO-007を推進するためにシリーズAファイナンシングで2,100万USDを確保しました。

世界の大容量ネブライザー市場レポートの範囲

レポートの範囲として、大容量ネブライザー(LVN)は、通常1時間以上の持続的な長期吸入療法のために大量の液体薬剤または生理食塩水(最大200〜500 mL)をエアロゾル化するように設計された医療機器です。圧縮ガスまたは超音波によって微細なミストを生成し、深部肺への投与を実現し、重篤な呼吸困難、濃厚な分泌物、または人工気道の加湿のために臨床環境で一般的に使用されます。

大容量ネブライザー市場は、タイプ、製品構成、リザーバー容量、用途、エンドユーザー、および地域によって区分されています。タイプ別では、市場はジェット/ベンチュリ式大容量ネブライザー、持続投薬式大容量ネブライザー、超音波式大容量ネブライザーを含みます。製品構成別では、市場はプレフィルド滅菌リザーバー式大容量ネブライザーとリフィラブル/空大容量ネブライザー(臨床医提供水使用)に区分されます。リザーバー容量別では、市場は200〜300 mL、400〜600 mL、750〜1,100 mLに分類されます。用途別では、市場は酸素療法加湿(病棟/救急部門/ICU)、持続気管支拡張薬療法、喀痰誘発/気道水分補給に区分されます。エンドユーザー別では、市場は病院(ICU/救急部門/病棟)、長期療養施設、外来/外来クリニックに区分されます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額ベース(USD)での市場規模と予測を提供しています。

| ジェット/ベンチュリ式大容量ネブライザー |

| 持続投薬式大容量ネブライザー |

| 超音波式大容量ネブライザー |

| プレフィルド滅菌リザーバー式大容量ネブライザー |

| リフィラブル/空大容量ネブライザー(臨床医提供水使用) |

| 200〜300 mL |

| 400〜600 mL |

| 750〜1,100 mL |

| 酸素療法加湿(病棟/救急部門/ICU) |

| 持続気管支拡張薬療法 |

| 喀痰誘発/気道水分補給 |

| 病院(ICU/救急部門/病棟) |

| 長期療養施設 |

| 外来/外来クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | ジェット/ベンチュリ式大容量ネブライザー | |

| 持続投薬式大容量ネブライザー | ||

| 超音波式大容量ネブライザー | ||

| 製品構成別 | プレフィルド滅菌リザーバー式大容量ネブライザー | |

| リフィラブル/空大容量ネブライザー(臨床医提供水使用) | ||

| リザーバー容量別 | 200〜300 mL | |

| 400〜600 mL | ||

| 750〜1,100 mL | ||

| 用途別 | 酸素療法加湿(病棟/救急部門/ICU) | |

| 持続気管支拡張薬療法 | ||

| 喀痰誘発/気道水分補給 | ||

| エンドユーザー別 | 病院(ICU/救急部門/病棟) | |

| 長期療養施設 | ||

| 外来/外来クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの大容量ネブライザー市場の予測値は?

大容量ネブライザー市場規模は2031年までに8億6,270万米ドルに達し、2026年から2031年にかけて年平均成長率7.09%で拡大する見込みです。

2031年にかけて最も急成長するデバイスタイプは?

超音波式モデルは、静粛な動作と微細なエアロゾル出力が長期療養施設の購買者を引き付けることから、最速の8.60% CAGRを記録すると予想されています。

感染管理のトレンドは製品設計にどのような影響を与えていますか?

病院は手動充填ステップを削減し汚染リスクを最小化するプレフィルド滅菌リザーバーへと移行しており、これが8.37% CAGRを説明しています。

アジア太平洋地域が最も急速に拡大している地域である理由は?

中国、インド、東南アジアにおける政府資金による酸素プラントと病院アップグレードプログラムが8.44%の地域CAGRを支えています。

振動メッシュ技術は大容量ネブライザー需要にどのような影響を与えますか?

メッシュネブライザーは多くのICUで人工呼吸器装着患者への薬剤投与においてジェット式大容量ネブライザーに取って代わりつつあり、全体的な成長から約1.5パーセントポイントを削減しています。

最も強い成長をもたらすエンドユーザーセグメントは?

長期療養施設は、改訂された米国医療保険・メディケイドサービスセンターの規則が院内呼吸療法の償還を引き上げることから、8.50% CAGRを示しています。

最終更新日: