Japanischer Haushaltsgeräte-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 25.27 Milliarden US-Dollar |

| Marktgröße (2026) | 25.93 Milliarden US-Dollar |

| Marktgröße (2031) | 29.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.61% CAGR |

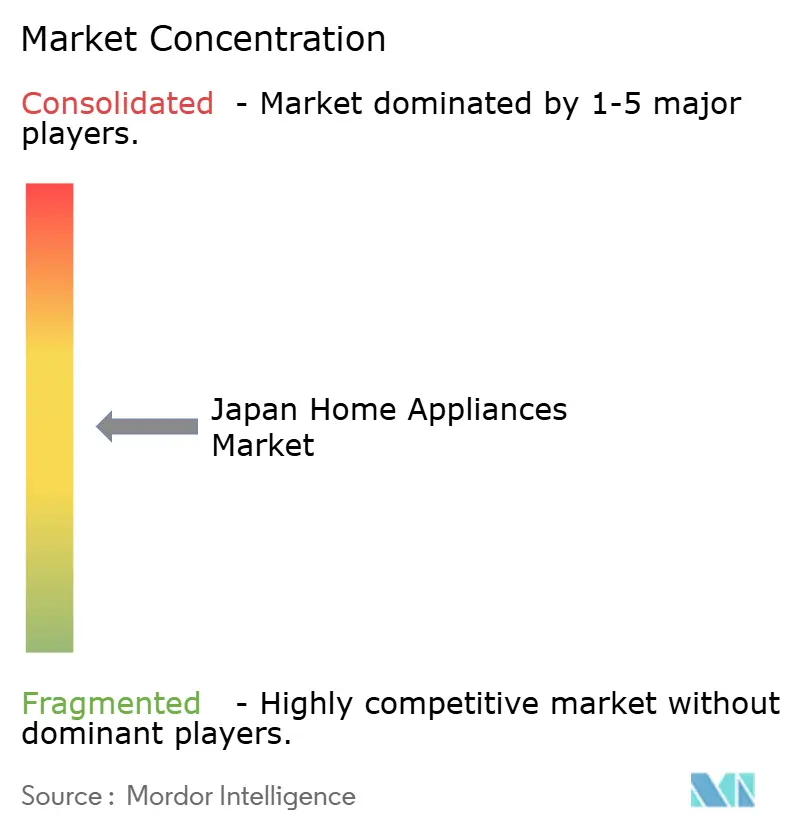

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Haushaltsgeräte-Markts von Mordor Intelligence

Die Größe des japanischen Haushaltsgeräte-Markts wird voraussichtlich von 25,27 Milliarden USD im Jahr 2025 auf 25,93 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,61 % über den Zeitraum 2026–2031 einen Wert von 29,49 Milliarden USD erreichen. Effizienzvorschriften im Rahmen des Top-Runner-Programms und die ab 2025 geltende Baupflicht nach Energiestandards für Neubauten verkürzen weiterhin die Austauschzyklen bei Kühlschränken, Waschmaschinen und Raumklimageräten. Die Einführung von Smart-Home-Plattformen, die Steuerungs- und Wartungsdaten vereinheitlichen, steigert die Nachfrage nach Premiumprodukten und unterstützt die geräteübergreifende Orchestrierung in städtischen Wohnungen. Die Rekordhitze im Jahr 2025 erhöhte die Kühlnachfrage und verdeutlichte den Bedarf an Inverter- und Demand-Response-Funktionen zur Bewältigung von Netzspitzen. Yen-Schwankungen beeinflussen weiterhin die Importkosten für Komponenten und erschweren Preisentscheidungen für Haushaltsgeräte-OEMs mit höherem Offshore-Anteil[1]Politikausschuss der Bank of Japan, „Ausblick auf Wirtschaftsaktivität und Preise, Januar 2026,” Bank of Japan, boj.or.jp.

Wichtigste Erkenntnisse des Berichts

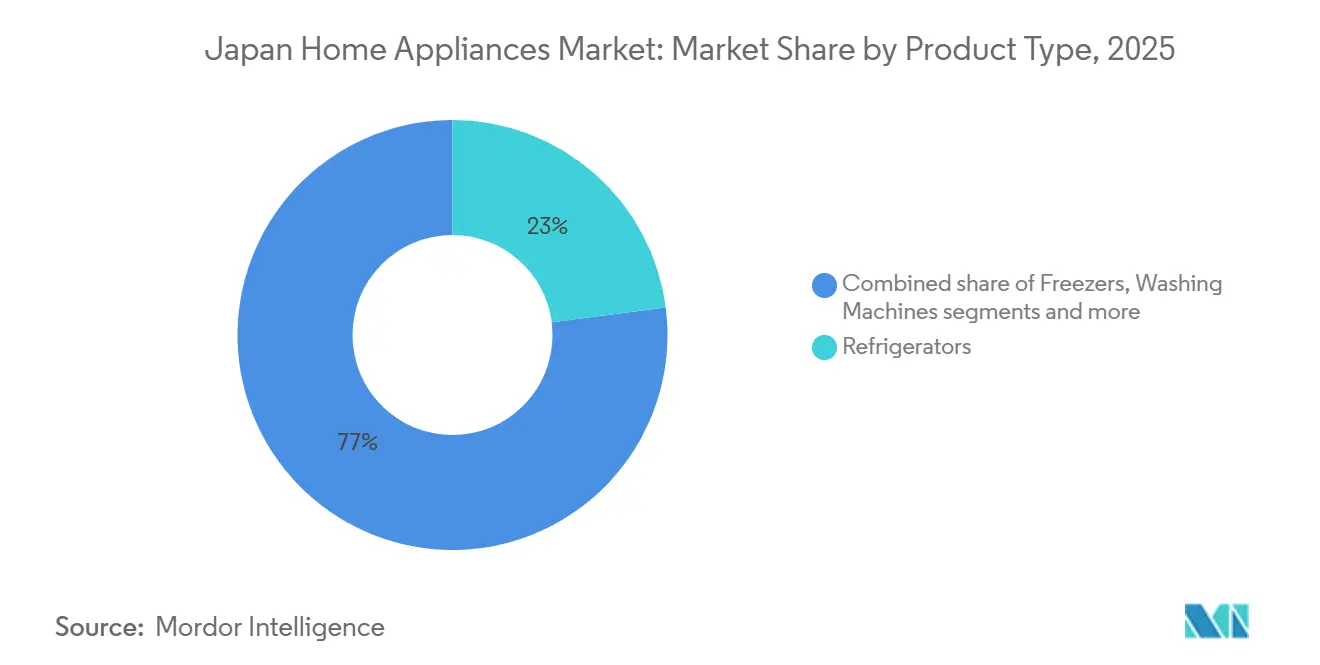

- Nach Produktkategorie führten Kühlschränke mit einem Marktanteil von 22,96 % am japanischen Haushaltsgeräte-Markt im Jahr 2025, während Kaffeemaschinen bis 2031 voraussichtlich mit einer CAGR von 3,42 % wachsen werden.

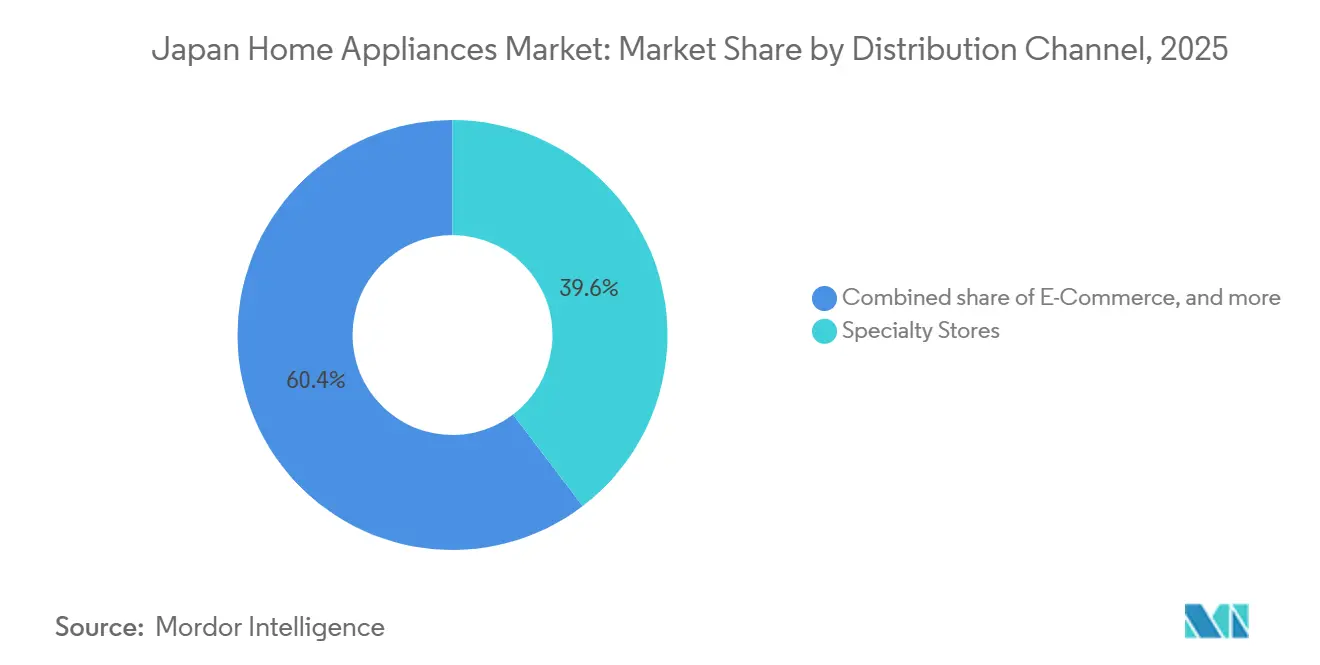

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Marktanteil von 39,64 % am japanischen Haushaltsgeräte-Markt, während der Online-Handel bis 2031 voraussichtlich mit einer CAGR von 4,13 % wachsen wird.

- Nach Geografie führte Kanto im Jahr 2025 mit einem Marktanteil von 40,34 % am japanischen Haushaltsgeräte-Markt, während Hokkaido bis 2031 voraussichtlich mit einer CAGR von 3,68 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Haushaltsgeräte-Markts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Effizienzstandards und Bauvorschriften beschleunigen Austauschzyklen | +0.8% | National, stärkste Durchsetzung in den städtischen Kernen von Kanto und Kansai | Mittelfristig (2–4 Jahre) |

| Integration von Smart-Home und IoT-fähigen Geräten steigert die Nachfrage nach Premiumprodukten und durchschnittliche Verkaufspreise | +0.7% | Städtische Zentren Tokio, Osaka, Yokohama, mit Ausbreitung in sekundäre Städte | Langfristig (≥ 4 Jahre) |

| Raumklimageräte verzeichnen starken Anstieg, da Klimaextreme historische Normen übertreffen | +0.6% | National, mit akuten Nachfragespitzen in Westjapan, Kyushu, Chugoku und Kanto während Hitzewellen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Compliance katalysiert den Umsatz durch Recycling- und Energievorschriften | +0.5% | Nationale Regulierungsvorschrift, beschleunigte Einführung in neu errichteten ZEH- oder ZEB-Gebäuden | Mittelfristig (2–4 Jahre) |

| Recyclinggesetz stärkt formelle Austauschströme | +0.3% | Nationales Programm, verwaltet von Kommunen, mit höherer Compliance in städtischen Präfekturen | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung treibt Nachfrage nach benutzerfreundlichen, kompakten und assistiven Haushaltsgeräten | +0.4% | Tohoku, Hokkaido, ländliche Präfekturen mit Altenquoten über 35 %, ausgedehnt auf das suburbane Kanto | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Effizienzstandards und Bauvorschriften beschleunigen Austauschzyklen

Japans Top-Runner-Energieeffizienzprogramm verpflichtet Hersteller, gewichtete Durchschnittsziele zu erfüllen, die in einem festen Zyklus verschärft werden, wodurch die Leistungsanforderungen für Kühlschränke, Klimaanlagen und Waschmaschinen steigen und Verbraucher zu neueren Inverter-betriebenen Modellen gelenkt werden. Ab April 2025 wurde die Einhaltung von Energieeinsparstandards für alle neuen Wohngebäude verpflichtend, zuvor war sie freiwillig; diese Politik beschleunigt den Geräteumsatz, da Renovierer Geräte installieren müssen, die den erhöhten Benchmarks des Gebäudeenergieindex (BEI) entsprechen. Aktualisierte Transformatorstandards der dritten Phase, die ab April 2026 gelten, verbessern die Effizienz um 15 % gegenüber den Kriterien der zweiten Phase und drängen gewerbliche und industrielle Nutzer zu Hochleistungseinheiten, die sich in Gebäudemanagementsysteme integrieren lassen[2]Borderless Business Law Office, „2026: Ein historischer Wendepunkt in Japans Energiepolitik – Ein umfassender Leitfaden zu sieben wichtigen Systemänderungen für Unternehmen,” Borderless, borderless.law. Dieses Rahmenwerk verkürzt die praktischen Lebenszyklen, indem ältere Bestände auf Basis der Gesamtbetriebskosten weniger attraktiv werden, und hält damit die Stückzahlnachfrage trotz stagnierender Haushaltsgründungen aufrecht.

Smart-Home-Integration hebt das Premiumsegment und die durchschnittlichen Verkaufspreise

Vernetzte Ökosysteme, die Kühlschränke, Waschmaschinen und Klimaanlagen verbinden, ermöglichen vorausschauende Wartung, Over-the-Air-Funktionen und Energieplanung, die die monatlichen Stromkosten für städtische Haushalte senken. Die Matter-zertifizierte Interoperabilität reduziert Reibungsverluste, indem sie eine markenübergreifende Steuerung über eine einzige Schnittstelle ermöglicht, und unterstützt damit eine höhere Zahlungsbereitschaft für IoT-fähige Varianten im japanischen Haushaltsgeräte-Markt. Die Smart-Home-Durchdringung erreichte bis 2025 eine beachtliche Basis, und Bauträger in wohlhabenden Tokioter Stadtteilen haben begonnen, vernetzte Geräte in neuen Wohnungen vorinstalliert anzubieten, um Komfort und Wert zu signalisieren. Abonnement-Software steigert die Hardware-Margen, da OEMs Kochanleitungen, Energie-Dashboards und Ferndiagnosen monetarisieren, wie am Ökosystemansatz von Panasonic für vernetzte Küchengeräte zu sehen ist. Da sich Plattformen standardisieren und die Cloud-Orchestrierung verbessert, bleiben die durchschnittlichen Verkaufspreise in Premiumsegmenten stabil, insbesondere in dicht besiedelten städtischen Märkten, wo Automatisierung und Raumoptimierung eine Rolle spielen. In wohlhabenden Tokioter Stadtteilen verfügen 40 % der neuen Wohnungsverkäufe über vorinstallierte intelligente Geräte als Standardausstattung, was das Vertrauen der Bauträger signalisiert, dass vernetzte Ökosysteme den Immobilienwert steigern[3]Mitsubishi UFJ Research and Consulting Co., Ltd, „Die japanische Wirtschaft im Geschäftsjahr 2024 und Geschäftsjahr 2025,” Mitsubishi UFJ Research and Consulting Co., Ltd, murc.jp.

Raumklimageräte verzeichnen starken Anstieg, da Klimaextreme historische Normen übertreffen

Der Sommer 2025 wurde als Japans heißeste Jahreszeit verzeichnet, mit durchschnittlichen Temperaturen von Juni bis August weit über dem Mehrjahrzehnts-Basiswert, und dieses Muster brachte längere Hitzewellen mit sich, die in großen Ballungsräumen einen verlängerten Betrieb von Klimaanlagen erzwangen. Versorgungsunternehmen beobachteten höhere Nachmittagsspitzen, was den Bedarf an Demand-Response-Integration in Raumklimageräten und Wärmepumpen zur Staffelung der Lasten in kritischen Stunden verstärkte. Überarbeitete Energiesparkennzeichnungen und strengere Leistungsziele bis zu den Geschäftsjahren 2027 und 2029 stärken den Wandel hin zu Inverter-betriebenen Systemen mit besserer saisonaler Effizienz im japanischen Haushaltsgeräte-Markt. Hersteller haben Konnektivitätsfunktionen hinzugefügt, damit Versorgungsunternehmen und Hausbesitzer Temperatursollwerte automatisieren, in Nebenzeittarifen vorkühlen und mit Heimenergiesystemen koordinieren können, was die Netzsteuerung unterstützt und gleichzeitig den Komfort der Nutzer erhält[4]Daikin Investor Relations Team, „Integrierter Bericht 2025,” Daikin, daikin.com. Diese Klima- und Politikdynamiken halten das ersatzgetriebene Wachstum bei Raumklimageräte-Lieferungen aufrecht, auch wenn die Haushaltsdurchdringung bereits ausgereift ist.

Regulatorische Compliance katalysiert den Umsatz durch Recycling- und Energievorschriften

Das Haushaltsgeräte-Recyclinggesetz schreibt die formelle Sammlung und das Recycling für wichtige Gerätekategorien vor, was ausrangierte Einheiten in konforme Netzwerke lenkt und eine verantwortungsvolle Entsorgung von Kältemitteln und Materialien unterstützt. OEMs integrieren Kreislaufwirtschaft in Produktdesign und Betrieb, wie Daikens Investitionen in die Kältemittelrückgewinnung und Servicemodelle zeigen, die Leckagen reduzieren und zurückgewonnene Gase wiederverwenden. Nationale und kommunale Programme fördern auch effiziente Geräte in neuen und renovierten Gebäuden, was Geräteaufrüstungen mit umfassenderen Dekarbonisierungszielen in Einklang bringt und den Austausch in altem Wohnungsbestand beschleunigt. Recyclingquoten und Fortschritte bei der Materialrückgewinnung, unterstützt durch aufkommende Trenntechnologien etablierter OEMs, schaffen Rohstoffe für eine hochwertigere Wiederverwendung und reduzieren die Abhängigkeit von Deponien. Der kombinierte regulatorische Rahmen erhöht den Geräteumsatz im japanischen Haushaltsgeräte-Markt und verringert die Leistungslücke zwischen mittleren und Premium-Segmenten, indem hocheffiziente Funktionen verbreiteter werden.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang des Wohnungsbaumarkts schränkt die Nachfrage nach Neugeräten ein | -0.5% | National, stärker in ländlichen Präfekturen mit Bevölkerungsabflüssen, Tohoku, Shikoku | Langfristig (≥ 4 Jahre) |

| Hohe Marktdurchdringung und lange Lebenszyklen dämpfen Stückzahlen | -0.3% | National, ausgeprägt in Kategorien mit über 90 % Durchdringung, Kühlschränke, Waschmaschinen | Langfristig (≥ 4 Jahre) |

| Margendruck durch Preistransparenz im Einzelhandel | -0.4% | Städtische E-Commerce-Zentren, Tokio, Osaka, Preiskämpfe bei Fachhandelsketten | Mittelfristig (2–4 Jahre) |

| Yen-Abwertung verstärkt die Volatilität der Inputkosten | -0.6% | National, mit akuten Auswirkungen auf Marken, die Komponenten aus China und Südostasien beziehen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang des Wohnungsbaumarkts schränkt die Nachfrage nach Neugeräten ein

Die Wohnungsbaubeginne sanken 2025 auf ein Mehrjahrzehnts-Tief, was die Erstinstallationsnachfrage für große Geräte schwächt und den Markt auf ein ersatzgetriebenes Profil verschiebt. Eigengenutzte, Miet- und Eigentumswohnungsbeginne gingen jeweils zurück, und Bauträger pausierten Projekte, um sich an neue Energievorschriften anzupassen, was Käufe von HLK-Anlagen und Weißwaren für Neubauten verzögerte. Die Haushaltsgründungen stagnierten 2026 und werden voraussichtlich bis 2030 weiter sinken, sodass das Stückzahlwachstum im japanischen Haushaltsgeräte-Markt von kürzeren Austauschzyklen abhängt und nicht von einem Nettoanstieg der Haushalte. Regionale Unterschiede erhöhen die Komplexität, da städtische Zentren weniger stark zurückgehen als ländliche Präfekturen, die mit Abwanderung und Alterung-am-Ort-Mustern konfrontiert sind, die umzugsbedingte Käufe aufschieben. In diesem Kontext zielen OEMs auf kompakte, assistive und sprachfreundliche Geräte für ältere Haushalte ab, um Stückzahlen zu verteidigen, während die Nachfrage nach Neugeräten schwach bleibt.

Yen-Abwertung verstärkt die Volatilität der Inputkosten

Der Yen bewegte sich 2024 auf schwachem Niveau gegenüber dem USD und soll sich bis Ende 2026 stabilisieren, doch die Importpreisindizes bleiben erhöht, was die Kosten für Halbleiter, Kompressoren und Displays erhöht, die für große und kleine Geräte unverzichtbar sind. Die Preise für langlebige Güter zeigen eine ausgeprägte Sensitivität gegenüber Wechselkursschwankungen, und Hersteller sehen sich oft mit mehrquartaligen Verzögerungen konfrontiert, wenn sie Kosten in einem preistransparenten Einzelhandelsumfeld an Verbraucher weitergeben. Größere OEMs akzeptieren manchmal Margenkompression, um Marktanteile zu schützen, während kleinere Marken mit geringerer Skalierung die Regalpreise erhöhen und Volumenrückgänge in Einstiegskategorien riskieren. Absicherungskosten und höherer Betriebskapitalbedarf schränken die für Automatisierung und Forschung & Entwicklung verfügbaren Mittel ein und erschweren den Zeitplan für Technologiemigrationen, die die Premiumisierung im japanischen Haushaltsgeräte-Markt unterstützen. Diese Währungseffekte erhöhen die kurzfristige Unsicherheit in den Planungszyklen von Distributoren und Einzelhändlern, die saisonale Spitzen und Aktionskalender verwalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Kühlschränke verankern Ökosysteme; Kaffeemaschinen profitieren vom Spezialitätenboom

Kühlschränke hielten 2025 mit 22,96 % den größten Marktanteil und verankern vernetzte Küchenökosysteme mit Inverter-betriebenen Modellen, die den Energieverbrauch im Vergleich zu älteren Beständen reduzieren. Der japanische Haushaltsgeräte-Markt profitiert von städtischen Rabatten, die erstklassige Energiekennzeichnungen belohnen und das Austauschfenster für ältere Einheiten mit hohem Stromverbrauch verkürzen. Premiumfunktionen wie Lebensmittelverwaltung über interne Kameras, Luftreinigungsmodule und Schnellkühlabteile unterstützen höhere Preise und erfüllen gleichzeitig Komfort- und Hygienepräferenzen in dicht besiedelten Wohnungen. Da sich Smart-Plattformen ausweiten, bieten OEMs Over-the-Air-Updates und App-Integrationen an, die den Nutzwert über die gesamte Eigentümerschaft aufrechterhalten, was die Kundenbindung während langer Nutzungsdauern im japanischen Haushaltsgeräte-Markt unterstützt.

Kaffeemaschinen sind die am schnellsten wachsende Unterkategorie mit einer prognostizierten CAGR von 3,42 % (2026–2031), begünstigt durch eine Spezialitätenkaffee-Welle und kompakte Designs, die in kleine Küchen in Tokio und anderen Großstädten passen. Automatisierungsfunktionen wie Mahlen-bis-Brühen und präzise Temperaturregelung passen nun in ultraschmale Abmessungen und erweitern die Aufstellmöglichkeiten in Wohnungen, wo die Arbeitsfläche begrenzt ist. Kleine Geräte, die mit Zeitersparnis und gesundheitsorientiertem Kochen verbunden sind, profitieren auch von vernetzten Funktionen und App-gesteuerten Routinen, die Cross-Selling-Möglichkeiten bei Staubsaugern, Reiskochern und Heißluftfritteusen unterstützen. Klimaanlagen bleiben bei hoher Durchdringung aufgrund heißerer Sommer und Demand-Response-Bereitschaft, die sich in Kanto und Kansai in Versorgungsprogramme integriert, widerstandsfähig. Tischgeschirrspüler bieten Wachstumspotenzial, da die Haushaltsdurchdringung niedriger ist als in den wichtigsten westlichen Märkten, was kompakten japanischen Modellen einen Weg zur Ersteinführung eröffnet.

Nach Vertriebskanal: Fachhandelsketten nutzen Service; Online-Handel eilt voraus

Fachhandelsketten beherrschen 2025 noch immer 39,64 % des Transaktionswerts, doch ihre Aufgabe geht nun über die Lagerhaltung hinaus hin zu einem Erlebnistheater, in dem Verbraucher Produkte testen, deren technische Daten sie bereits online verglichen haben. Showrooms führen Augmented-Reality-Overlays ein, die die Geräteplatzierung in echten Küchen simulieren und die taktile Lücke schließen, die einst den stationären Handel schützte. Der E-Commerce verzeichnet eine prognostizierte CAGR von 12,06 % (2026–2031), angetrieben durch weit verbreitete Same-Day-Delivery und einfachere Rückgaben, die das wahrgenommene Risiko bei sperrigen Waren verringern. Mehrmarken-Großmärkte beanspruchen 2025 einen Umsatzanteil von 34,78 % und schwenken auf hybride Laden-Lager-Formate um, die die Kosten der letzten Meile senken und lokale Konversionspunkte von Online zu stationär bieten. Direktvertriebswebsites bleiben eine Nische mit 5,06 %, ziehen aber designorientierte Marken wie Balmuda an, die tiefere Kundendaten und höhere Bruttomargen anstreben. Grenzüberschreitende Importe umgehen Vertriebsaufschläge, stellen Zollstrukturen in Frage und zwingen inländische Akteure, den Kundendienst als Wettbewerbsvorteil zu betonen.

Die Regulierung verschärft sich unter METIs neuen E-Commerce-Berichtsstandards, die verifizierte Verkäuferidentitäten und obligatorische Garantieoffenlegungen verlangen und Plattformen begünstigen, die den Compliance-Aufwand bewältigen können. Cyber-Monday- und Singles'-Day-Aktionen, die aus überseeischen Einzelhandelskalendern importiert wurden, erzeugen saisonale Spitzen und zwingen inländische Logistiknetzwerke, schnell flexible Kapazitäten aufzubauen. Der Einzelhandelsfinanzierungsbereich entwickelt sich weiter, wobei versorgungsgebundene Ratenzahlungspläne die Hürden für hochpreisige energieeffiziente Modelle senken. KI-gesteuerte Empfehlungsmaschinen erhöhen die Anhangsraten für erweiterte Garantien und Smart-Home-Zubehör und steigern den durchschnittlichen Bestellwert. Clickstream-Analysen fließen in die OEM-Produktplanung zurück und stimmen das SKU-Angebot innerhalb von Wochen statt Quartalen auf aufkommende Suchtrends ab. Die ländliche Durchdringung verbessert sich mit der Verdichtung des 5G-Netzes, was die Servicequalitätslücke zu städtischen Gebieten verringert und das nationale E-Commerce-Potenzial über bestehende Prognosen hinaus steigert.

Geografische Analyse

Kanto hält 2025 mit 40,34 % den größten Marktanteil, unterstützt durch Bevölkerungsdichte, eine starke Präsenz von Fachgeschäften und E-Commerce-Liefergeschwindigkeiten, die die Lieferfenster für große und kleine Geräte verkürzen. Die Smart-Home-Durchdringung in Kanto liegt über dem nationalen Durchschnitt, und zeitvariable Tarife lokaler Versorgungsunternehmen helfen dabei, den Betrieb vernetzter Geräte in Nebenzeiten zu verlagern. Der Einzelhandelswettbewerb ist intensiv, mit Megastores und Logistiknetzwerken der letzten Meile, die die Entscheidungszyklen während saisonaler Spitzen verkürzen. Da sich die Bauvorschriften verschärfen, schaffen Nachrüstungen in älteren Gebäuden Möglichkeiten für effiziente HLK-Anlagen und Geräteaufrüstungen, die über Smart-Home-Plattformen im japanischen Haushaltsgeräte-Markt koordiniert werden.

Kansai folgt mit einem bedeutenden Marktanteil und dem schnellsten Wachstumspfad unter den großen Regionen aufgrund kompakter Stadtplanung und einer Basis von Herstellern, die Innovationen lokal erproben, bevor sie sie landesweit einführen. Die Nachfrage nach platzsparenden Geräten ist in Osaka und Kyoto stark, wo die Installationsbreiten eng sind, was schlanke Waschtrockner und flache Kühlschränke begünstigt, die in lokale Küchen im japanischen Haushaltsgeräte-Markt passen. Das Wachstum in Kansai profitiert auch von Energieeffizienz-Nachrüstungen in historischen Gebäuden, wo nur interne Modernisierungen erlaubt sind, was Aufrüstungen bei HLK-Anlagen und Weißwaren statt strukturellen Änderungen vorantreibt.

Hokkaido ist ein bemerkenswertes Wachstumssegment mit einer prognostizierten CAGR von 3,68 % (2026–2031), unterstützt durch die Einführung von Wärmepumpen für kaltes Klima, die Kerosinheizungen ersetzen und sich in die Integration erneuerbarer Energien einfügen. OEMs haben die Abtau- und Tieftemperaturleistung in Luft-Wasser- und Raumklimageräten verbessert, um den Komfort während langer Frostperioden aufrechtzuerhalten, was die Nachfrage in nördlichen Präfekturen aufrechterhält. Chubu und Tohoku hinken beim Wachstum hinterher, da die Demografie älter wird und die Nettomigration nach Tokio fließt, doch assistive und sprachgesteuerte Modelle werden in einem höheren Anteil an ländliche Adressen geliefert, wo die Altenquoten erhöht sind. Das übrige Japan, einschließlich Kyushu, Okinawa, Chugoku und Shikoku, weist stabile Nachfragemuster auf und ist aktiv an Pilotprojekten für die Lieferung der letzten Meile und Smart-City-Infrastruktur beteiligt, die die künftige Geräteintegration im japanischen Haushaltsgeräte-Markt beeinflussen könnten.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei Panasonic, Sharp, Hitachi, Daikin und Mitsubishi Electric zusammen mehr als die Hälfte des Umsatzes im Jahr 2025 in den wichtigsten Kategorien und vernetzten Ökosystemen auf sich vereinen. Strategische Verschiebungen hin zu Software und Dienstleistungen sind erkennbar, da Hersteller Konnektivität und KI in ein breites Preisspektrum einbetten und dann Energieplanung, Kochanleitungen und vorausschauende Wartung im Laufe der Zeit monetarisieren. Dieses Modell unterstützt wiederkehrende Einnahmen, die den Hardware-Margendruck in preistransparenten Kanälen ausgleichen, und vertieft die Nutzerbindung, indem Geräte in Heimenergie- und Lifestyle-Routinen im japanischen Haushaltsgeräte-Markt eingebunden werden.

Panasonic stellte 2025 den HomeCHEF Connect 4-in-1-Multiofen mit App-basierter Kochanleitung und Over-the-Air-Updates vor, die nach dem Kauf für Kundenbindung sorgen. Sharp betonte intelligente Konnektivität und kompakte Designs für kleine Räume und präsentierte auf der KBIS 2026 mehr als 20 neue Küchengeräte, die auf Premiumfunktionen mit praktischen Abmessungen abzielen. Mitsubishi Heavy Industries Thermal Systems kündigte die S-Serie 2026 an, die die Energieeffizienzstandards des Geschäftsjahres 2027 erfüllt und benutzerfreundliche Automatisierungsfunktionen hinzufügt, was konforme Optionen erweitert, wenn sich die Vorschriften verschärfen. Daikin setzte Investitionen in Plattformen der nächsten Generation für HLK-Anlagen und vernetzte Dienste fort und präsentierte auf der AHR Expo 2026 hocheffiziente Angebote, die die breiteren Dekarbonisierungs- und Kältemittelübergänge im japanischen Haushaltsgeräte-Markt widerspiegeln.

Compliance und Interoperabilität sind Wettbewerbshebel, da Ökosysteme reifen. Sharp erhielt 2025 mehrere Design- und Produktauszeichnungen, die kompakte und vernetzte Ansätze für japanische Küchen bestätigen, und sein Produkt-Fahrplan hebt intelligente Funktionen hervor, die auf lokale Raumverhältnisse abgestimmt sind. OEMs lokalisieren die Datenverarbeitung, um Japans Datenschutzanforderungen zu erfüllen und Vertrauen aufzubauen, da Gerätetelemetrie für Energie- und Serviceanwendungen wertvoller wird. Die Integration mit Versorgungsprogrammen und Heimenergiesystemen positioniert vernetzte HLK-Anlagen für eine größere Rolle bei der Nachfragesteuerung und unterstützt sowohl Nutzereinsparungen als auch Netzstabilität im japanischen Haushaltsgeräte-Markt in Kanto und Kansai.

Marktführer der japanischen Haushaltsgeräte-Branche

Panasonic Holdings Corp.

Hitachi Global Life Solutions

Sharp Corp.

Mitsubishi Electric Corp.

Toshiba Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Daikin plant die Markteinführung von zwei gewerblichen Klimaanlagen in Japan. Der Multi-Jet, der für Mitte April 2026 erwartet wird, ist für Fabriken und große Innenräume mit einer Luftstromreichweite von bis zu 20 Metern konzipiert. Das Fünf-Sterne-Zeas, das für April 2026 geplant ist, ist ein energiesparendes Modell mit optionalen Kondensationsunterdrückungskits und einer Kühlkapazität von 108 % bei 43 °C Außentemperatur.

- Februar 2026: Sharp brachte kompakte Küchengeräte auf den Markt, darunter Kühlschränke, Backöfen und Geschirrspüler, die für das Wohnen auf kleinem Raum konzipiert sind. Diese Geräte, die im Frühjahr 2026 auf den Markt kommen sollen, entsprechen der städtischen japanischen Verbrauchernachfrage nach platzsparenden und hochwertigen Designlösungen.

- November 2025: Mitsubishi Heavy Industries Thermal Systems stellte die 2026 S-Serie hochkapazitiver Wohnklimageräte vor, die die Energieeffizienzstandards des Geschäftsjahres 2027 erfüllen. Diese Modelle umfassen einen automatischen KI-Komfortmodus, der Bewegungs- und Wärmesensoren nutzt, sowie einen Aqua-Ozon-Modus zur Unterdrückung geruchsverursachender Bakterien und Schimmel.

- April 2025: Sharp Corporation erhielt JC-STAR-Sicherheitskennzeichnungen für 77 AIoT-Haushaltsgerätemodelle in fünf Kategorien. Dies unterstreicht die Einhaltung der nationalen IoT-Sicherheitsrahmen Japans und differenziert intelligente vernetzte Produktportfolios im Markt.

Berichtsumfang des japanischen Haushaltsgeräte-Markts

Ein Haushaltsgerät ist alles, was das Kochen, Reinigen und Aufbewahren von Lebensmitteln erleichtert. Es kann als Haushaltsgerät, elektrisches Gerät oder einfach als Haushaltsgerät bezeichnet werden. Große Haushaltsgeräte, kleine Haushaltsgeräte und Vertriebskanäle segmentieren den japanischen Haushaltsgeräte-Markt. Bei den großen Haushaltsgeräten ist der Markt in Kühlschränke, Gefriergeräte, Geschirrspüler, Waschmaschinen, Mikrowellen und Backöfen, Klimaanlagen und sonstige große Haushaltsgeräte segmentiert. Bei den kleinen Haushaltsgeräten ist der Markt in Kaffee- oder Teemaschinen, Küchenmaschinen, Grills & Toaster, Staubsauger und sonstige kleine Haushaltsgeräte segmentiert, und nach Vertriebskanal ist der Markt in Mehrmarken-Fachgeschäfte, Exklusivgeschäfte, Online und sonstige Vertriebskanäle segmentiert. Der Bericht bietet Marktgröße und Prognosen für den japanischen Haushaltsgeräte-Markt in Werten (USD) für alle oben genannten Segmente.

| Große Haushaltsgeräte | Kühlschränke |

| Gefriergeräte | |

| Waschmaschinen | |

| Geschirrspüler | |

| Backöfen (inkl. Kombi & Mikrowelle) | |

| Klimaanlagen | |

| Sonstige große Haushaltsgeräte | |

| Kleine Haushaltsgeräte | Kaffeemaschinen |

| Küchenmaschinen | |

| Grills & Röster | |

| Elektrische Wasserkocher | |

| Entsafter & Mixer | |

| Heißluftfritteusen | |

| Staubsauger | |

| Elektrische Reiskocher | |

| Toaster | |

| Tischbacköfen | |

| Sonstige kleine Haushaltsgeräte |

| Mehrmarken-Fachgeschäfte |

| Exklusiv-Markenfilialen |

| Online |

| Sonstige Vertriebskanäle |

| Hokkaido |

| Tohoku |

| Kanto |

| Chubu |

| Übriges Japan |

| Nach Produkt | Große Haushaltsgeräte | Kühlschränke |

| Gefriergeräte | ||

| Waschmaschinen | ||

| Geschirrspüler | ||

| Backöfen (inkl. Kombi & Mikrowelle) | ||

| Klimaanlagen | ||

| Sonstige große Haushaltsgeräte | ||

| Kleine Haushaltsgeräte | Kaffeemaschinen | |

| Küchenmaschinen | ||

| Grills & Röster | ||

| Elektrische Wasserkocher | ||

| Entsafter & Mixer | ||

| Heißluftfritteusen | ||

| Staubsauger | ||

| Elektrische Reiskocher | ||

| Toaster | ||

| Tischbacköfen | ||

| Sonstige kleine Haushaltsgeräte | ||

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte | |

| Exklusiv-Markenfilialen | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Hokkaido | |

| Tohoku | ||

| Kanto | ||

| Chubu | ||

| Übriges Japan | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Haushaltsgeräte-Markt aktuell und wie ist der Wachstumsausblick?

Die Größe des japanischen Haushaltsgeräte-Markts beträgt 25,93 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 2,61 % einen Wert von 29,49 Milliarden USD erreichen.

Welche Produktkategorie führt den Umsatz in Japans Heimökosystem an?

Kühlschränke führen mit 22,96 % des Umsatzes im Jahr 2025, da sie vernetzte Küchenökosysteme verankern und zentral für Energieeffizienz-Aufrüstungen sind.

Welche Vertriebskanäle wachsen am schnellsten für Haushaltsgeräte in Japan?

Der Online-Handel ist der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 4,13 % (2026–2031), da Same-Day-Delivery und Abonnements in großen Ballungsräumen skalieren.

Welche Region trägt am meisten zur Haushaltsgerätenachfrage in Japan bei?

Kanto hält 2025 mit 40,34 % den größten Marktanteil, unterstützt durch Bevölkerungsdichte, Einzelhandelsbreite und schnelle Lieferfähigkeiten.

Wie beeinflussen politische Maßnahmen die Austauschzyklen für Haushaltsgeräte in Japan?

Top-Runner-Standards und die Gebäudeenergiecodes von 2025 beschleunigen den Austausch, indem sie höhere Effizienzziele für neue Installationen und Aufrüstungen vorgeben.

Was sind die wesentlichen Risiken für Haushaltsgerätehersteller, die in Japan tätig sind?

Schwäche bei Wohnungsbaubeginnen und Yen-Volatilität sind wesentliche Risiken, die den Stückzahlbedarf und die Margen belasten, insbesondere für Marken mit höherem Importanteil und begrenzter Preissetzungsmacht.

Seite zuletzt aktualisiert am: