日本のビューティー・パーソナルケア製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

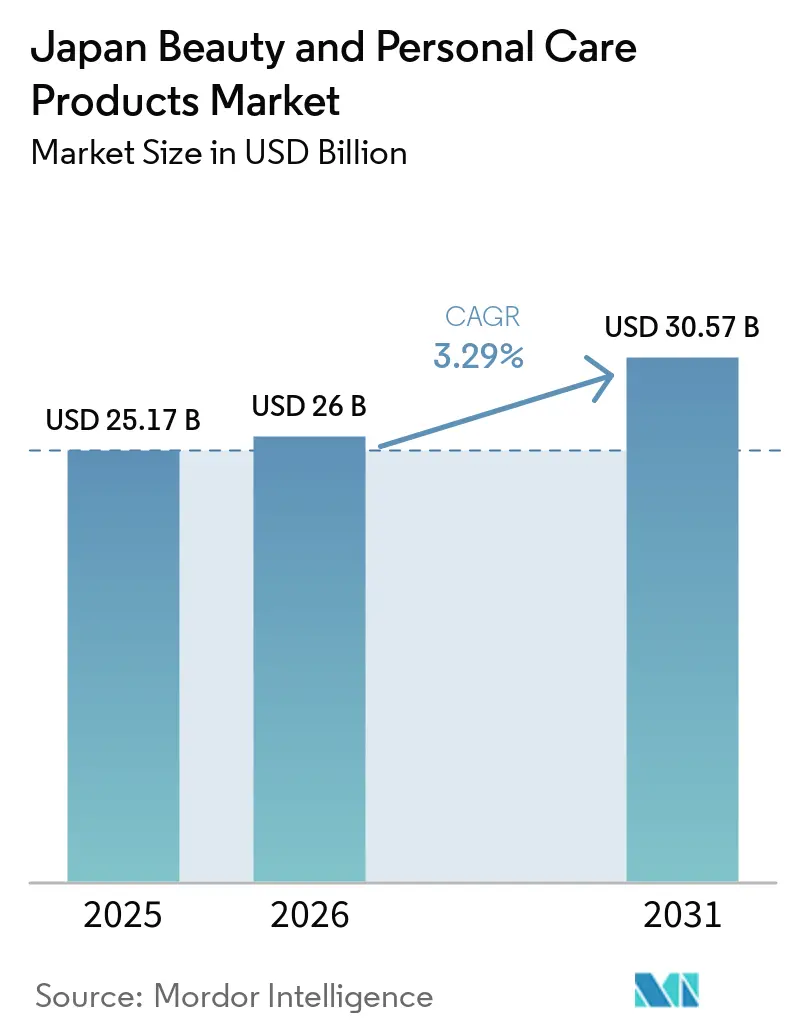

| 基準年の市場規模 (2025) | 25.17 十億米ドル |

| 市場規模 (2026) | 26 十億米ドル |

| 市場規模 (2031) | 30.57 十億米ドル |

| 成長率 (2026 - 2031) | 3.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のビューティー・パーソナルケア製品市場分析

日本のビューティー・パーソナルケア製品市場規模は2025年に251億7,000万米ドルと評価され、2026年の260億米ドルから2031年には305億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.29%です。この安定した成長は、高齢化社会、インバウンド観光の回復、厳選された成分を含む製品への高まる嗜好など、複数の要因によって牽引されています。高齢の消費者は効果的なアンチエイジング製品をますます求めており、一方でZ世代やミレニアル世代などの若い世代は、デジタルプラットフォームやソーシャルメディアのトレンドを通じて市場に影響を与えています。富裕層の退職者が高品質で科学的根拠に基づいた製品を優先するにつれ、プレミアム化のトレンドが勢いを増しています。同時に、コストとパフォーマンスのバランスの良さから、手頃な価格のドラッグストアブランドも引き続き好調です。市場における新たな機会としては、メンズグルーミング製品、オーガニック処方、および人工知能(AI)を活用したパーソナライズドソリューションが挙げられます。競争環境は中程度の激しさを維持しており、確立されたプレーヤーは研究開発に注力し、韓国ブランドやデジタルファーストのスタートアップとの競争に対してマーケットシェアを維持するためにオムニチャネル戦略を強化しています。出典:https://www.mordorintelligence.com/industry-reports/japan-cosmetics-products-market-industry

主要レポートのポイント

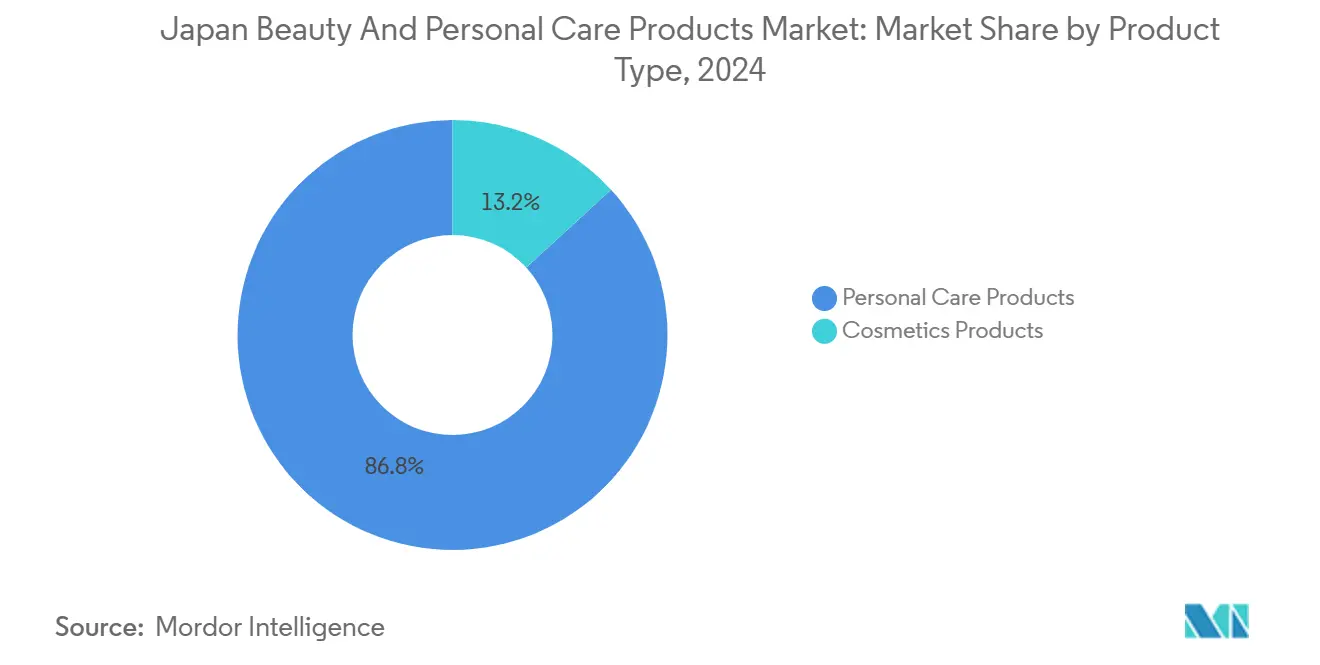

- 製品タイプ別では、パーソナルケア製品が2024年の日本のビューティー・パーソナルケア製品市場シェアの86.97%をリードし、コスメティクス製品は2030年にかけてCAGR 3.90%で拡大しています。

- カテゴリー別では、マスセグメントが2024年の日本のビューティー・パーソナルケア製品市場規模の58.37%を占め、プレミアムセグメントは2030年にかけてCAGR 4.34%で拡大しています。

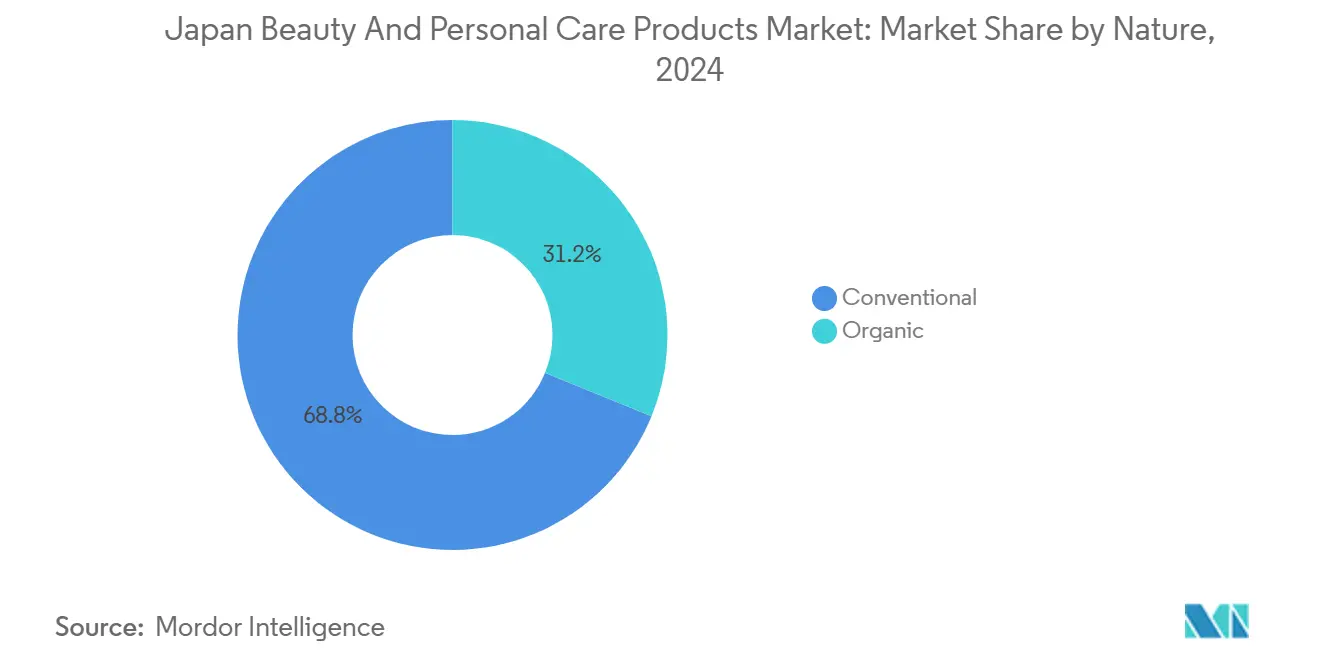

- 性質別では、コンベンショナル製品が2024年の日本のビューティー・パーソナルケア製品市場規模の68.83%のシェアを保持しており、オーガニック処方は2030年にかけて最高のCAGR 4.50%を記録しています。

- エンドユーザー別では、大人が2024年に87.26%のシェアを占め、子供向け製品は2030年にかけてCAGR 4.26%で成長すると予測されています。

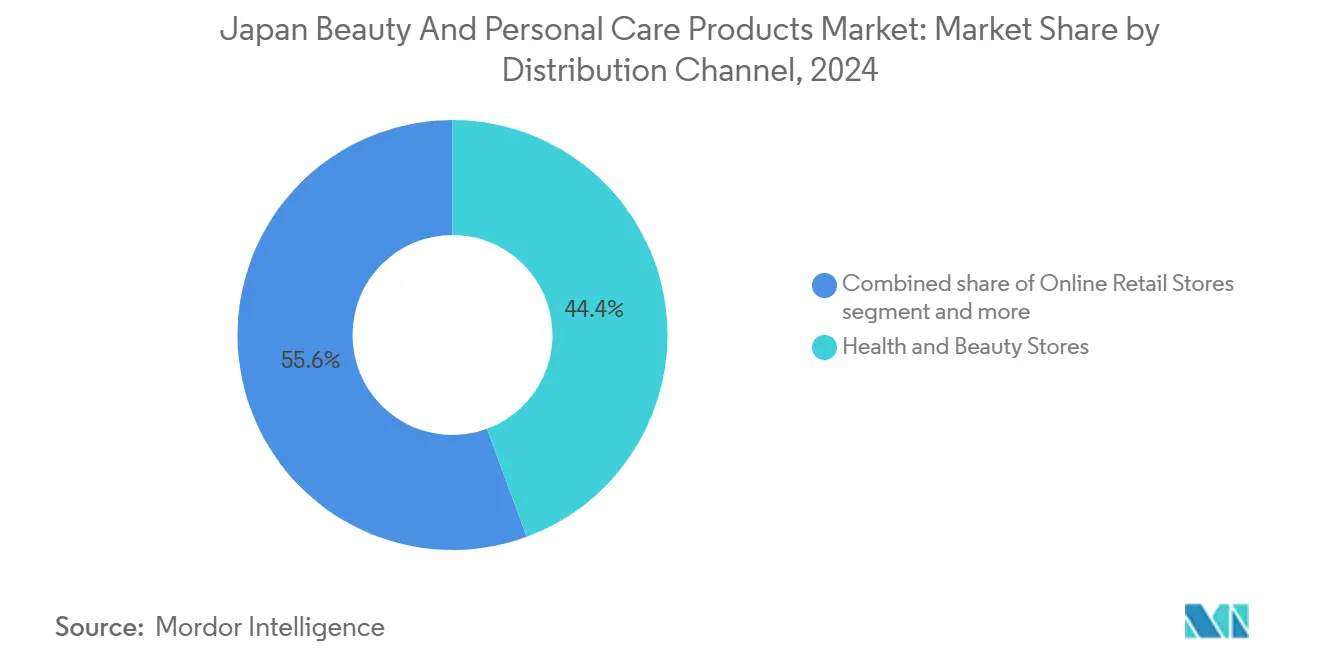

- 流通チャネル別では、ヘルス・ビューティーストアが2024年に44.38%の収益シェアを獲得し、オンライン小売は2030年にかけてCAGR 4.43%を記録しています。出典:https://www.mordorintelligence.com/industry-reports/japan-cosmetics-products-market-industry

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本のビューティー・パーソナルケア製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 天然・ オーガニックビューティー製品に対する消費者の嗜好 | +0.8% | 東京、大阪、京都の 大都市圏で早期の恩恵を受けながら全国的に展開 | 中期 (2〜4年) |

| アンチエイジングおよび エイジマネジメント製品への需要の増大 | +1.2% | 高齢化が 集中する都道府県で最も強い | 長期 (4年以上) |

| ソーシャルメディアの影響と デジタル技術の波及効果 | +0.6% | デジタルプラットフォームを通じて 地方にも波及しながら全国的に展開 | 短期 (2年以内) |

| メンズパーソナルケア製品への 需要の高まり | +0.4% | 都市部を中心に 郊外市場へ拡大 | 中期 (2〜4年) |

| 地域ブランド製品への インバウンド観光需要 | +0.7% | 東京、大阪、京都、北海道、 沖縄の観光拠点 | 短期 (2年以内) |

| セルフケアと ウェルネスへの関心の高まり | +0.5% | 大都市圏での採用率が高く 全国的に展開 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

天然・オーガニックビューティー製品に対する消費者の嗜好

天然・クリーン・ホリスティックなビューティーへの消費者需要は、日本のパーソナルケアセクターにおけるイノベーションの主要な推進力となっています。このトレンドは、ISO 16128クリーンビューティー基準の採用と、ブランドが持続可能で天然の製品処方に注力することを促してきた日本の豊かな植物遺産によって支えられています。2023年3月31日時点で、日本化粧品工業連合会(JCIA)は化粧品業界において4,243件の製造販売業許可保有者と4,222件の製造業許可保有者を報告しており、製品開発と供給のための強固なインフラを示しています[1]出典:日本化粧品工業連合会(JCIA)、「製造販売業許可保有者および製造業許可保有者(都道府県別)」、jcia.org。日本の消費者は日常生活においてエコフレンドリーな選択をますます優先しています。例えば、農林水産省(MAFF)は2025年11月に、消費者の13.6%がエコフレンドリーな農産物や食品を一貫して選択していることを明らかにしました。この持続可能性に向けたより広いライフスタイルの変化は、ビューティー・パーソナルケアの嗜好にも影響を与えており、ブランドはこれらの価値観に沿った製品を提供することで対応しています。

アンチエイジングおよびエイジマネジメント製品への需要の増大

アンチエイジングおよびエイジマネジメント製品への需要は急速に増加しており、特にシワへの対処と肌の乾燥防止に重点が置かれています。Shiseido Co Ltdは、基底膜の健康を高め肌の弾力性を改善するために設計された21,000以上の候補をスクリーニングした後に開発されたCoreXymide成分などの革新的なソリューションを導入し、高齢化する消費者のニーズに応えています。日本の高齢化社会はこのトレンドを推進する上で重要な役割を果たしており、世界銀行は2024年に日本の人口の30%が65歳以上であると報告しています[2]出典:世界銀行、「65歳以上の人口(総人口に占める割合)- 日本」、worldbank.org。この人口動態の変化は、若々しい肌をサポートする製品を求める消費者市場を生み出しています。2024年の日本のある調査では、日本人回答者の55.7%が老化プロセスへの不満を表明し、その影響に対抗したいという強い意欲を示しました。これは、アンチエイジングソリューションへの需要の高まりに影響を与える感情的・心理的要因を浮き彫りにしています。

メンズパーソナルケア製品への需要の高まり

日本におけるメンズパーソナルケア製品への需要は、社会的態度の変化と消費者嗜好の進化によって急速に拡大しています。特にZ世代の若い世代は、男性のグルーミングに関する従来の規範に挑戦し、スキンケア、コスメティクス、ウェルネス製品の使用に対してよりオープンになっています。毛髪の健康は重要な関心事であり、世界人口レビューは2024年に日本人男性の35.69%が男性型脱毛症を経験していると報告しています[3]出典:世界人口レビュー、「国別男性脱毛率2025年」、worldpopulationreview.com。これにより、頭皮トリートメント、発毛ソリューション、スタイリング製品への関心が高まっています。ソーシャルメディアの台頭とKビューティートレンドの影響により、男性は基本的な衛生管理を超えたグルーミングルーティンを探求するようになり、メイクアップや高度なスキンケアが日常のセルフケアの一部となっています。これに対応して、ブランドは基本的なスキンケアからカラーコスメティクスまで幅広い製品ラインナップを拡充し、この成長する消費者層を取り込むための教育セミナーを開催しています。

地域ブランド製品へのインバウンド観光需要

観光は日本のビューティー・パーソナルケア市場における成長の主要な推進力となっています。日本政府観光局(JNTO)の報告によると、2025年5月までに日本は1,814万人の訪問者を迎え、2024年には観光客が記録的な8兆1,400億円を消費し、これらの都市部における販売を大幅に押し上げ、小売と旅行体験の強い結びつきを強調しています[4]出典:日本政府観光局(JNTO)、「訪日外客数の動向」、jnto.go.jp。2026年に予定されている消耗品に対する50万円の免税上限の撤廃により、コスメティクスやスキンケア製品は高品質なお土産としてさらに魅力的になると予想されます。この高まる需要を取り込むため、主要なビューティーブランドは来日前カウンセリングや多言語サポートなどのサービスを提供し、外国人観光客により良いサービスを提供しています。同時に、地域ブランドは緑茶、椿油、ラベンダーなどの地元産原材料を前面に打ち出しており、これらは本物志向で文化的に豊かな製品を求める観光客の関心と合致しています。これらの戦略は、ビューティー製品と日本独自の文化的アイデンティティとの間に深いつながりを生み出し、旅行者へのアピールを高めることを目的としています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 偽造品の 増加 | -0.3% | 電子商取引チャネルへの影響が大きく 全国的に展開 | 短期 (2年以内) |

| 製品の安全性と成分に関する 懸念の高まり | -0.2% | 規制の波及効果を伴い 全国的に展開 | 中期 (2〜4年) |

| DIYおよびミニマリズムへの シフト | -0.4% | 都市部を中心に 郊外市場へ拡大 | 長期 (4年以上) |

| 激しい競争と 価格圧力 | -0.6% | デジタルプラットフォームによって激化し 全国的に展開 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品の増加

偽造品の台頭は、日本のビューティー・パーソナルケア産業にとって大きな問題となっています。2025年2月、大阪府警は偽のまつ毛美容液をオンラインで販売したとして3名を逮捕しており、偽造品は日本と中国の両方から調達されたと報告されています。特にオンラインプラットフォームを通じた偽造コスメティクスの入手しやすさの増大は、消費者の信頼を損ない、プレミアムブランドの評判を傷つけています。この問題に対処するため、日本は2022年以降、より厳格な国境管理を実施し、違反者に対して最大10年の懲役という厳しい罰則を導入し、消費者が正規小売業者からのみ購入するよう促す啓発キャンペーンを展開しています。その結果、より多くの消費者が信頼できるブランドと公式販売チャネルに向かっています。これに対応して、企業は製品を保護し顧客の信頼を維持するために、高度なトレーサビリティシステムと認証技術に投資しています。

製品の安全性と成分に関する懸念の高まり

日本のビューティー・パーソナルケア市場では、製品の規制と安全性監視の方法に大きな変化が生じています。政府はより厳格なルールを導入しています。2025年1月、製品評価技術基盤機構(NITE)は日本化粧品工業連合会(JCIA)との協力のもと、公開されているNITE-CHRIPデータベースに化粧品成分データを追加し、規制の透明性の強化を示しました。企業はこれらの新しい要件を満たすために、製品試験、詳細な成分表示、安全性認証により多くの費用を費やす必要があります。日本の消費者も購入に際してより慎重になっており、成分を明確に表示し製品の安全性を証明できるブランドを好むようになっています。これにより、企業が成分と製造プロセスについてオープンであることへの需要が高まり、消費者は適切な安全性認証と品質保証を持つ製品を積極的に求めるようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パーソナルケアが機能的イノベーションによってリーダーシップを維持

2024年、パーソナルケア製品は日本のビューティー・パーソナルケア市場をリードし、総市場シェアの86.97%を占めました。このセグメントは、アンチエイジングスキンケア、サロン品質のヘアケア、ウェルネス志向のオーラルケアなどの必須カテゴリーの人気によって繁栄しています。消費者はますます機能性とセルフケアを組み合わせた製品に引き付けられており、プレミアムで革新的な処方への需要を高めています。例えば、ヘアケアブランドは家庭用のプロフェッショナルグレード製品を導入し、オーラルケアラインはホワイトニングなどのコスメティクス的なメリットとエナメル保護などの健康重視の機能を融合させています。このセグメントの優位性は、信頼されるパーソナルケアルーティンの重要性と、健康意識の高いビューティー選択への高まる注目を浮き彫りにしています。

コスメティクスセグメントは強い成長を経験しており、2030年にかけてCAGR 3.90%が予測されています。この成長は、ツヤ肌の美学のトレンドや、特に若い消費者の間でのソーシャルメディアの影響によって促進されています。韓国のビューティーブランドやインフルエンサーとのコラボレーションにより、独自のテクスチャー、革新的な処方、文化的にインスパイアされた製品が導入され、需要をさらに押し上げています。コスメティクスはファンデーションや口紅などの製品に保湿や紫外線防止などのスキンケア効果をますます取り入れています。このトレンドは多機能なビューティーソリューションへのシフトを反映しており、トレンドに敏感な消費者にアピールし、市場内でのセグメントの拡大を推進しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

カテゴリー別:マス優位の市場においてプレミアムの勢いが加速

マスセグメントは2024年の日本のビューティー・パーソナルケア市場において最大の貢献者であり、総市場シェアの58.37%を占めました。このセグメントの成功は主に、その手頃な価格とドラッグストアでの製品の広範な入手可能性によるものであり、幅広い消費者層がアクセスできます。多くのマスマーケットブランドは有効成分の配合率を示すことで透明性を強調し、購買者の信頼構築に役立てています。プライベートラベル製品も競争力のある価格設定とスケーラビリティを提供することで重要な役割を果たし、コスト意識の高い買い物客にアピールしています。百貨店や旅行小売店はマスマーケットの集客力に依存しながら、同時に高額消費者を引き付けるためにプレミアム体験を導入しています。手頃な価格、アクセスのしやすさ、信頼性のこの組み合わせにより、マスセグメントは市場における支配的な力であり続けています。

プレミアムセグメントは規模は小さいものの、富裕層の高齢者、高額消費の観光客、高度な処方を特徴とする限定製品の発売からの需要増加に牽引され、2030年にかけてCAGR 4.34%で成長すると予測されています。プレミアムブランドは、パーソナライズドスキンケア診断、没入型のブランドストーリーテリング、体験型カウンターなど、独自の顧客体験の創出に注力し、高い価格設定を正当化してロイヤルティを育んでいます。一方、マスマーケットのプレーヤーは製品品質を向上させ、オンラインとオフラインのチャネル全体でのプレゼンスを拡大し、確立されたブランド評判を活用しています。このダイナミクスにより、両セグメント間の競争が激化する中でも、マスとプレミアムの両セグメントが成長し続けることが確保されています。

性質別:成分への関心の高まりの中でオーガニックがコンベンショナルを上回る

コンベンショナル製品は2024年の日本のビューティー・パーソナルケア市場において主要カテゴリーであり、総市場シェアの68.83%を占めました。これらの製品は、長年の研究開発、実証された有効性、および物理的な店舗とオンラインプラットフォームの両方で目立つ配置を確保できるコスト効率により、その優位性を維持しています。多くの消費者は、日常のルーティンにおける信頼性と一貫したパフォーマンスのために、これらの確立されたブランドを好みます。高度な処方や改善されたテクスチャーなどのイノベーションにより、これらの製品は特に日常のルーティンにおける親しみやすさと信頼を重視する買い物客の間で引き続き関連性を保っています。

オーガニック・天然製品は規模は小さいものの、市場全体の成長を上回るCAGR 4.50%で2030年にかけて成長すると予測されています。このトレンドは、製品成分に対する消費者意識の高まりと、持続可能でエコフレンドリーな選択肢への嗜好の増大によって牽引されています。発酵ベースの処方、地元産植物原料、信頼できるサードパーティによる認証を特徴とする製品が人気を集めています。このシフトに適応するため、コンベンショナルブランドはクリーンで天然の製品ラインを導入し、専門のオーガニックブランドは電子商取引と専門店を通じてプレゼンスを拡大しています。これは、透明性、持続可能性、ウェルネス重視のビューティーソリューションに向けた市場全体の動きを反映しています。

エンドユーザー別:大人のコアが優位を占める中、子供向けセグメントが台頭

大人は2024年の日本のビューティー・パーソナルケア市場において最大の消費者グループであり、総市場シェアの87.26%を占めました。これは主に日本の高齢化社会と、プロフェッショナルなグルーミングへの文化的な重視によるものです。シワ、乾燥、色素沈着などの一般的な悩みに対処する製品は大人に非常に求められており、外見を維持するための効果的なソリューションを探しています。ビューティーとウェルネスを組み合わせる高まるトレンドにより、大人はスキンケア製品と総合的な健康のためのサプリメントの両方を含むルーティンを採用するようになっています。スキンケア、ヘアケア、オーラルケアカテゴリー全体での一貫した需要により、大人はこの市場における収益の主要な推進力であり続けています。

子供向けビューティー・パーソナルケア製品は規模は小さいものの、2030年にかけてCAGR 4.26%で成長すると予測されています。この成長は、子供のために安全で穏やかな製品を選ぶことにますます注力しているミレニアル世代の親によって牽引されています。親は子供の安全と快適さを確保するために、低アレルギー性、紫外線防止、刺激の強い化学物質を含まない製品を好みます。ブランドはまた、楽しい子供向けパッケージと皮膚科医が承認した処方を使用して、このオーディエンスを引き付けています。大人が市場を支配しているものの、子供向けセグメントはブランドに製品ラインを拡大し、家族のニーズに応えることで長期的な顧客ロイヤルティを構築する機会を提供しています。

流通チャネル別:デジタルトランスフォーメーションが購買経路を再構成

ヘルス・ビューティーストアは2024年の日本のビューティー・パーソナルケア市場において主要な流通チャネルであり、市場シェアの44.38%を占めました。これらの店舗は専門的なアドバイスを提供し、購入前に製品を試すことができることで顧客を引き付けています。AI搭載の肌分析ツールやプライベートラベル製品ラインなどの機能がさらにその魅力を高めています。全国に強力なプレゼンスを持つこれらの店舗は、スキンケア、ヘアケア、コスメティクス製品の幅広いラインナップへの容易なアクセスを提供しています。定期購入のためのオンラインショッピングの人気が高まっているにもかかわらず、ヘルス・ビューティーストアはパーソナライズされた実体験型のショッピング体験を提供できるため、引き続き関連性を保っています。

オンライン小売は大幅な成長が予想されており、2030年にかけてCAGR 4.43%が予測されています。この成長は、当日配送、バーチャル試着ツール、製品テクスチャーを模倣する技術などの進歩によって牽引されており、オンラインショッピングをよりインタラクティブで魅力的なものにしています。オンラインプラットフォームの利便性により、ブランドはテクノロジーに精通した若い消費者や遠隔地の消費者にリーチできます。オンラインチャネルはパーソナライズされたレコメンデーションとシームレスなショッピング体験を提供し、従来の小売の重要な補完となっています。その結果、オンライン小売は日本のビューティー・パーソナルケア市場においてますます重要な役割を担うようになっています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

地理的分析

東京、大阪、京都は、富裕層の人口、確立された小売拠点、高い観光水準により、プレミアムビューティー製品の販売における主要な貢献者です。日本国際交通観光研究所(米国)によると、2024年に日本は記録的な3,687万人の訪問者を迎え、観光客は8兆1,400億円を消費し、これらの都市部における販売を大幅に押し上げました。これらの都市は富裕層の地元消費者と高品質なビューティー・パーソナルケア製品を求める外国人観光客の両方を引き付けています。フラッグシップストアや高級アウトレットの存在が、プレミアム製品の主要市場としての地位をさらに強化し、産業の成長の中心となっています。

中小都市もまた、消費者と観光客を引き付けるために独自の強みを活用しています。例えば、富山は米ぬかベースのスキンケア製品で認知度を高めており、兵庫はウェルネスフェアを開催してその製品を宣伝しています。これらの取り組みにより、地方都市は天然・地元産ビューティー製品への高まる需要を取り込む新たな機会を創出しています。地域の特産品に注力することで、これらの地域は本物志向とイノベーションを重視する国内外の顧客にアピールし、ビューティー・パーソナルケア市場で競争する新たな機会を生み出しています。

これらの地域的な取り組みを支援するため、デジタルコマースと規制の統合がその影響力と有効性を拡大しています。オンラインプラットフォームは今や地方の生産者と都市の消費者をつなぎ、物理的な店舗では入手困難なニッチな日本処方や韓国ビューティーブランドを含む幅広い製品へのアクセスを提供しています。ソーシャルメディアプロモーションを通じた地方の買い物客の参加増加により、電子商取引活動が年間30%増加しています。同時に、全国的な規制の調和により均一な安全基準が確保され、地方の小規模地域のブランドが承認後に迅速にスケールアップできるようになっています。これらの進歩は総合的に、地域のイノベーションがデジタル拡大と並行して発展する、より透明でダイナミックな日本全体のビューティー・パーソナルケア市場を育んでいます。

競争環境

日本のビューティー・パーソナルケア市場における競争は中程度であり、Shiseido Co LtdやKao Corporationなどの主要企業が高度な研究開発と広範な流通ネットワークを通じて優位性を維持しています。しかし、韓国ブランドとデジタルファーストの企業は、バイラルマーケティングを活用し、若い消費者にアピールする革新的な製品テクスチャーを提供することで着実に地位を確立しています。Shiseido Co Ltdは8つのコアブランドに焦点を絞り、個々の顧客ニーズに対応するためにAI駆動のパーソナライゼーションに多額の投資を行っています。同様に、Kao CorporationはRNAベースの肌分析技術を活用して最先端の製品を開発し、競争の激しい市場での関連性を維持しています。

合併・買収活動は日本のビューティー・パーソナルケア市場における成長を牽引する主要な要因です。2024年、日本のビューティー企業であるKosé Corporationはタイのブランドであるパンプリを買収し、小規模でニッチなブランドへの注目の高まりを示しました。このトレンドは、専門的な製品を求める消費者の間でますます人気が高まっているクリーンビューティーやメンズグルーミングなどのセグメントで特に顕著です。韓国ブランドもコブランディング戦略を採用して、日本の消費者との間でのプレゼンスと信頼を強化しています。これらの戦略と買収は、この競争的で進化する市場においてイノベーション、コラボレーション、変化する消費者需要への対応の重要性を浮き彫りにしています。

これらの機会にもかかわらず、市場はいくつかの課題に直面しています。医薬品・医療機器法の下での厳格な規制により、企業は詳細な安全性と有効性データを提供することが求められており、Kビューティーで一般的に見られる迅速な製品発売が遅れています。これを克服するため、国内企業は医薬部外品承認を迅速化し、持続可能な調達慣行に注力しています。これらの取り組みは、地元プレーヤーが競争上の優位性を維持するのに役立つだけでなく、日本のビューティー・パーソナルケア市場における安全で高品質かつ環境に優しい製品への消費者需要の高まりとも合致しています。

日本のビューティー・パーソナルケア製品産業のリーダー企業

Mandom Corporation

Unilever PLC

L'Oreal S.A.

Shiseido Co Ltd

Kao Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Kao CorporationはそのブランドであるKaneboの下で2つの新しいスキンケア製品を発売しました:Kanebo Cream In Day IIおよびKanebo Cream In Nightです。胎脂にインスパイアされたこれらの製品は、肌の保湿を改善することを目的とした新たに開発されたバイオミメティック成分を特徴としています。

- 2025年4月:日本のMedullaは、審美医療とスキンケアにインスパイアされたセラムシャンプーであるME-Drip Resque Shampooを発売しました。点滴スタイルのパウチに入ったワンステップの迅速なヘアリペアを提供することで、「入浴キャンセル」コミュニティをターゲットにしました。

- 2025年1月:Lion Corporationは、薬用歯磨き粉のClinica Proラインから、Clinica Pro plus 歯周バリア歯磨き粉の全国販売を開始しました。これは日本で唯一、プラークを分解・除去する有効成分として酵素を配合した歯磨き粉となりました。

- 2024年2月:革新的なオーラルケアソリューションで知られるClearly Calcium Corporationは、画期的な製品であるBuzz Toothpasteを日本市場に投入しました。これは同社がオーラルケアに対するユニークで爽快なアプローチを導入する取り組みを示すものでした。

日本のビューティー・パーソナルケア製品市場レポートの調査範囲

| パーソナルケア製品 | ヘアケア | シャンプー |

| コンディショナー | ||

| その他の製品 | ||

| スキンケア | フェイシャルケア製品 | |

| ボディケア製品 | ||

| リップケア製品 | ||

| バス・シャワー | シャワージェル | |

| 石鹸 | ||

| その他の製品 | ||

| オーラルケア | 歯ブラシ | |

| 歯磨き粉 | ||

| マウスウォッシュ・リンス | ||

| その他の製品 | ||

| メンズグルーミング製品 | ||

| デオドラント・制汗剤 | ||

| コスメティクス製品 | カラーコスメティクス | フェイシャルメイクアップ製品 |

| アイメイクアップ製品 | ||

| リップ・ネイルメイクアップ製品 | ||

| マス |

| プレミアム |

| オーガニック |

| コンベンショナル |

| 子供 |

| 大人 |

| スーパーマーケット・ハイパーマーケット |

| ヘルス・ビューティーストア |

| オンライン小売チャネル |

| その他のチャネル |

| 製品タイプ別 | パーソナルケア製品 | ヘアケア | シャンプー |

| コンディショナー | |||

| その他の製品 | |||

| スキンケア | フェイシャルケア製品 | ||

| ボディケア製品 | |||

| リップケア製品 | |||

| バス・シャワー | シャワージェル | ||

| 石鹸 | |||

| その他の製品 | |||

| オーラルケア | 歯ブラシ | ||

| 歯磨き粉 | |||

| マウスウォッシュ・リンス | |||

| その他の製品 | |||

| メンズグルーミング製品 | |||

| デオドラント・制汗剤 | |||

| コスメティクス製品 | カラーコスメティクス | フェイシャルメイクアップ製品 | |

| アイメイクアップ製品 | |||

| リップ・ネイルメイクアップ製品 | |||

| カテゴリー別 | マス | ||

| プレミアム | |||

| 性質別 | オーガニック | ||

| コンベンショナル | |||

| エンドユーザー別 | 子供 | ||

| 大人 | |||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | ||

| ヘルス・ビューティーストア | |||

| オンライン小売チャネル | |||

| その他のチャネル | |||

レポートで回答される主要な質問

日本のビューティー・パーソナルケア製品市場の現在の価値はいくらですか?

市場は2026年に2,614万米ドルと評価され、2031年までに3,157万米ドルに達すると予測されています。

日本で最大のシェアを持つ製品セグメントはどれですか?

パーソナルケア製品が2024年に86.97%のシェアで優位を占めています。

なぜ日本ではプレミアムビューティーがマスよりも速く成長しているのですか?

富裕層の高齢者と外国人観光客の消費が、マスセグメントの優位にもかかわらず、プレミアムラインのCAGR 4.34%を牽引しています。

日本のオンラインビューティー小売はどのくらいの速さで拡大していますか?

AIツールと当日物流が店舗体験との差を縮める中、オンライン小売はCAGR 4.43%を記録しています。

最終更新日: