Marktgröße und Marktanteil des italienischen Snack-Riegel-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

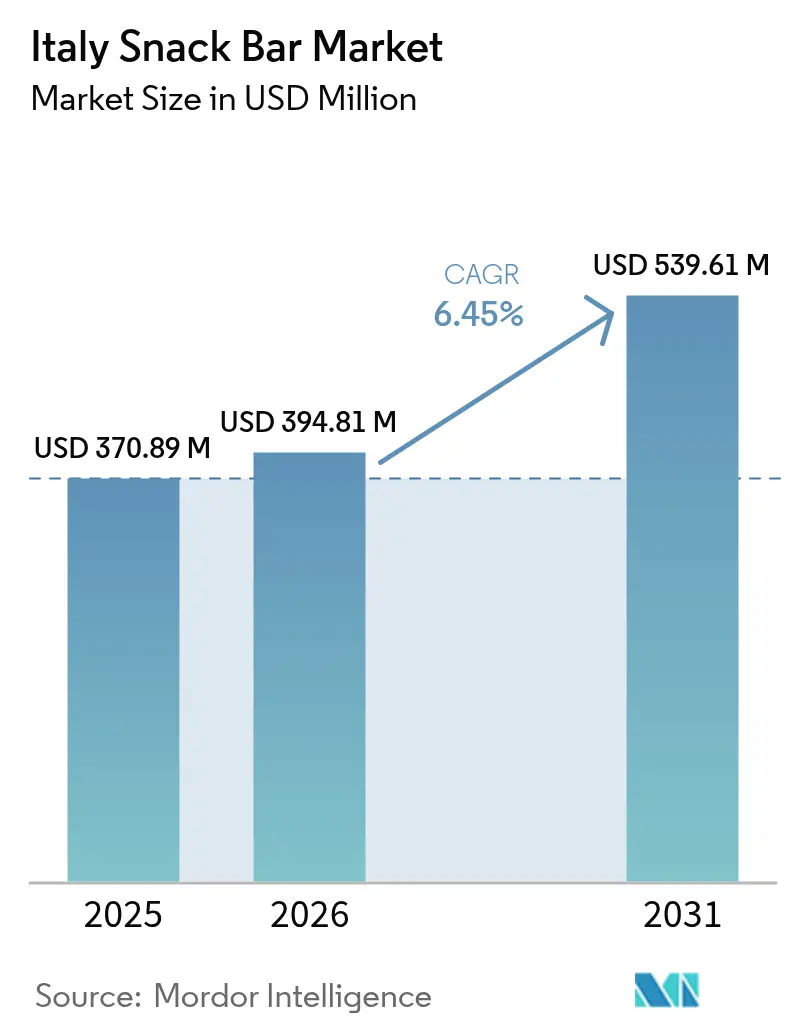

| Marktgröße im Basisjahr (2025) | 370.89 Millionen US-Dollar |

| Marktgröße (2026) | 394.81 Millionen US-Dollar |

| Marktgröße (2031) | 539.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

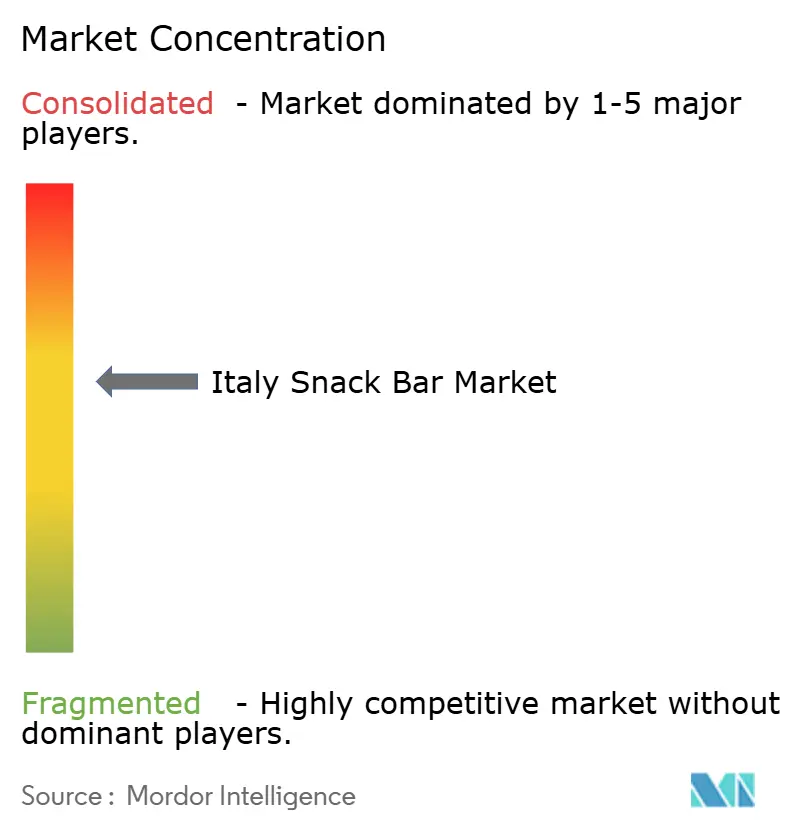

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Snack-Riegel-Markts durch Mordor Intelligence

Die Marktgröße des italienischen Snack-Riegel-Markts wurde im Jahr 2025 auf 370,89 Millionen USD geschätzt und soll von 394,81 Millionen USD im Jahr 2026 auf 539,61 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,45 % während des Prognosezeitraums (2026–2031). Starke Kategorienzuwächse in Italien spiegeln die steigende Nachfrage nach schnellen, nahrhaften Optionen, die breitere Einzelhandelsreichweite von Premium-Riegeln sowie die Verbreitung von Produkten wider, die mit Proteinen, Ballaststoffen und Botanicals angereichert sind. Während Getreideriegel nach wie vor dominieren, schließen Protein-, Obst- und Dattel-basierte Varianten den Abstand rasch, da die Fitnesskultur zunimmt und das Essen unterwegs in städtischen Gebieten zur Routine wird. Große Lebensmittelhändler schützen ihre Margen, indem sie mehr Regalfläche für höherpreisige Riegel reservieren, während Online-Händler im Bereich Gesundheit und Wellness ihr Sortiment schneller ausbauen, als es stationäre Geschäfte erreichen können. Trotz schleppender Gesamtvolumina im Lebensmitteleinzelhandel in Südeuropa übertreffen Snack-Riegel weiterhin den Markt, was darauf zurückzuführen ist, dass fast die Hälfte der Gen-Z-Käufer beim Einkauf inzwischen der Ernährung Priorität einräumt.

Wesentliche Erkenntnisse des Berichts

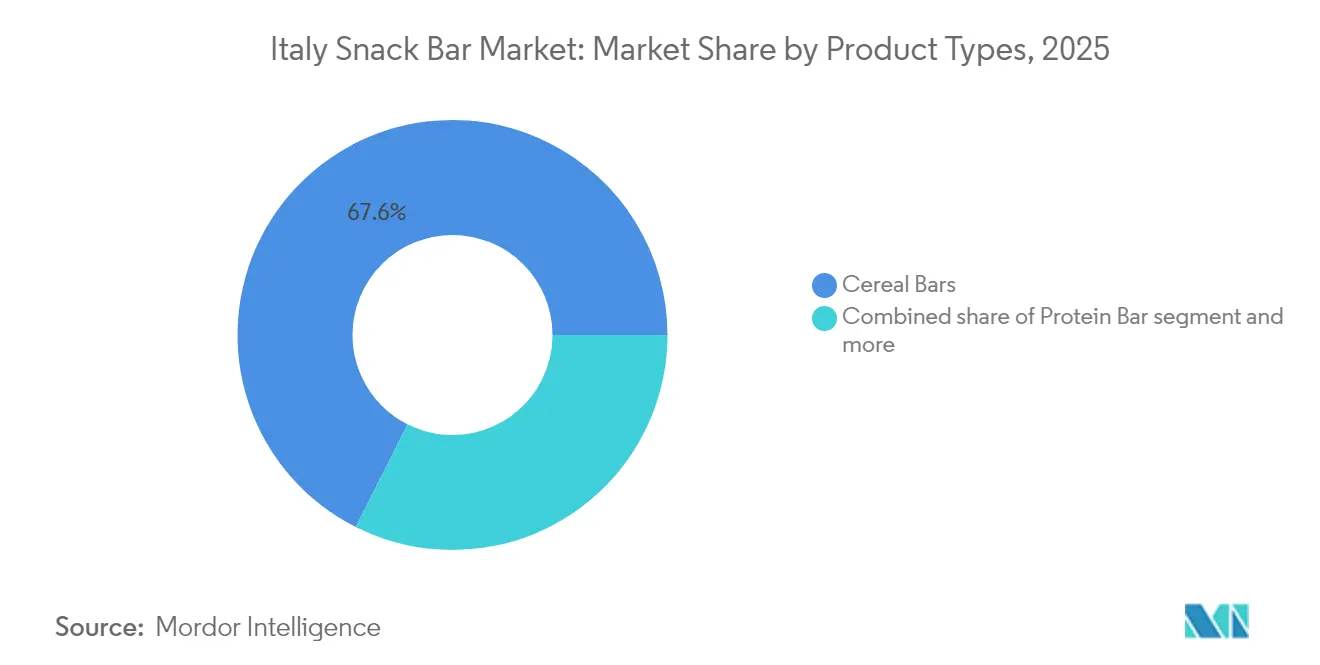

- Nach Produkttyp führten Getreideriegel im Jahr 2025 mit einem Umsatzanteil von 67,58 %, während Proteinriegel bis 2031 eine CAGR von 8,31 % verzeichnen sollen.

- Nach Zutatenbasis erfassten Granola- und Hafer-basierte Formulierungen im Jahr 2025 einen Marktanteil von 38,12 % am italienischen Snack-Riegel-Markt; Dattel-basierte Alternativen werden bis 2031 voraussichtlich mit einer CAGR von 8,89 % wachsen.

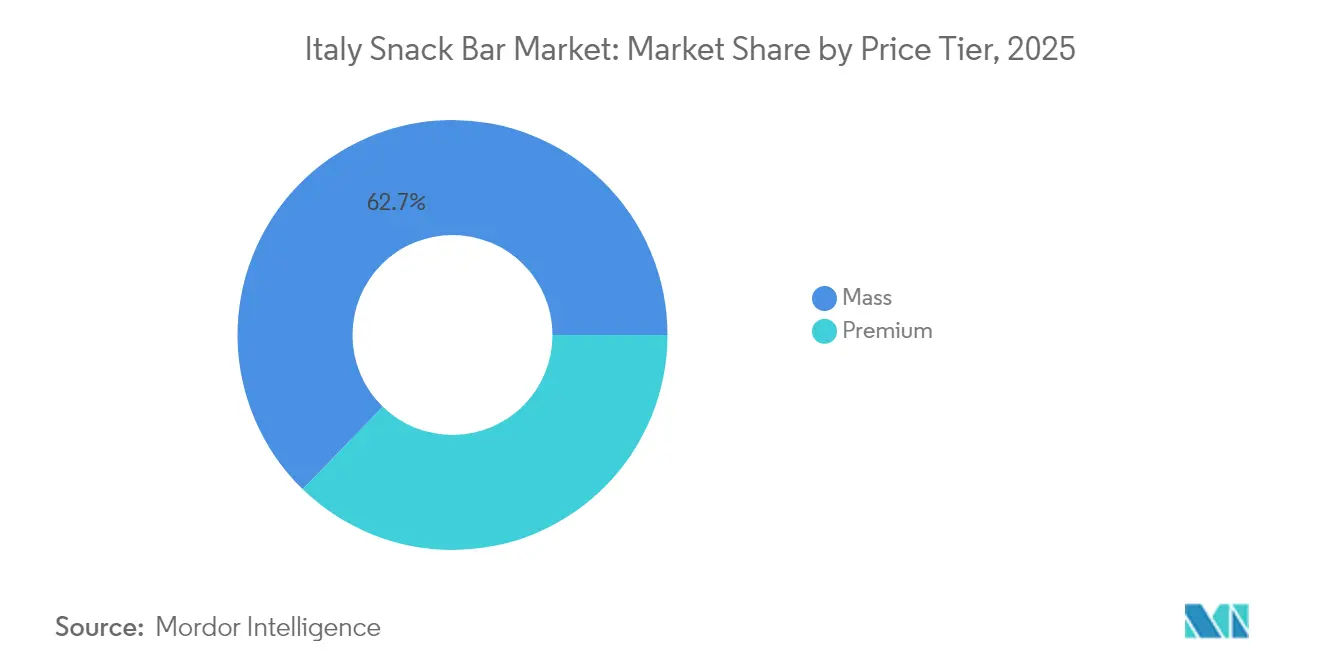

- Nach Preissegment entfiel im Jahr 2025 ein Anteil von 62,74 % der Marktgröße des italienischen Snack-Riegel-Markts auf das Massenmarktsegment, während Premium-Angebote bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 43,01 % des Werts auf Supermärkte und Hypermärkte; der Online-Umsatz wird jedoch bis 2031 voraussichtlich mit einer CAGR von 9,28 % steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des italienischen Snack-Riegel-Markts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende gesundheitsbewusste Snack-Kultur | +1.2% | Mailand, Rom, Turin, Bologna | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Convenience-Produkten für unterwegs | +1.4% | Mailand, Rom, Neapel; Pendlerkorridore | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Premium-Regalflächen im Einzelhandel | +0.9% | Bundesweit; angeführt von norditalienischen Handelsmarken Conad, Coop, Esselunga | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei funktionellen Zutaten | +1.1% | Bundesweit; frühe Nutzung in Apothekenkanälen | Mittelfristig (2–4 Jahre) |

| Ausbau funktioneller und angereicherter Lebensmittel | +0.8% | Bundesweit; Übertragungseffekte aus dem Sporternährungsbereich | Langfristig (≥ 4 Jahre) |

| Beliebtheit funktioneller und nutritiver Riegel | +1.0% | Städtische, fitnessorientierte Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende gesundheitsbewusste Snack-Kultur

Italienische Verbraucher wechseln zu nährstoffdichten Snacks, angetrieben durch ein wachsendes Bewusstsein für die Bedeutung der Proteinzufuhr und die Vorteile der Mikronährstoffanreicherung. Der Markt für Proteinprodukte des Landes erreichte 2 Milliarden EUR, wobei die Nachfrage im Jahr 2023 um 8,4 % stieg und das Angebot um 11 % zunahm, was auf einen intensiven Wettbewerb unter den Herstellern hinweist, die diesen Wandel nutzen möchten (GS1 Italy)[1]Quelle: „Bericht über den italienischen Lebensmitteleinzelhandel 2024,” GS1 Italy, gs1it.org. Für Hersteller von Snack-Riegeln bedeutet dies, dass Formulierungen funktionelle Vorteile – von Protein pro Portion bis hin zur Vitaminanreicherung – klar kommunizieren müssen, um gesundheitsmotivierte Absichten in tatsächliche Käufe umzuwandeln. Die Zutatteninnovation nimmt zu: VITESSENCE Pea 100 HD von Ingredion, ein 84-prozentiges Erbsenprotein-Isolat, das kaltgepresste Riegel ohne Kühlung weich hält, verdeutlicht beispielhaft, wie Marken Clean-Label-Erwartungen mit Texturleistung in Einklang bringen müssen. Während 48 % der italienischen Haushalte im Jahr 2024 Snack-Riegel kauften, liegt die Kaufhäufigkeit noch bei nur 5 Gelegenheiten pro Jahr, was darauf hindeutet, dass der gewohnheitsmäßige Konsum noch in der Entstehung begriffen ist (GS1 Italy).

Steigende Nachfrage nach Convenience-Produkten für unterwegs

Urbanisierung und Pendlerlebensstile verändern die Mahlzeitengelegenheiten in Italien; monatliche Fertigmahlzeiten-Käufe sind inzwischen üblich, verglichen mit vernachlässigbaren Werten vor einem Jahrzehnt. Dieser Wandel zeigt sich am deutlichsten im Nahversorgungseinzelhandel, wo Conads TuDay-Convenience-Stores im Jahr 2024 ein Wachstum von 5,8 % verzeichneten, was die steigende Nachfrage nach Grab-and-Go-Lösungen in der Nähe von Verkehrsknotenpunkten und Bürovierteln widerspiegelt. Snack-Riegel sind gut positioniert, um frühstücksverzichtende Berufstätige und den Energiebedarf am Nachmittag zu bedienen, zumal nur 39 % der Erwachsenen die täglichen Empfehlungen für Obst- und Gemüseverzehr erfüllen, was eine Ernährungslücke schafft, die angereicherte Riegel laut dem italienischen Gesundheitsministerium helfen können zu schließen[2]Quelle: „Ergebnisse der IV. SCAI-Ernährungserhebung,” Italienisches Gesundheitsministerium, salute.gov.it. Die größte Hürde ist Italiens anhaltende Vorliebe für Sit-down-Espresso- und Cornetto-Pausen, insbesondere in norditalienischen Städten. Ferreros Markteinführung von Eat Natural im Mai 2025, zum Preis von 3,59–3,79 EUR pro 3er-Pack, zielt direkt auf diesen Anlass ab, indem es Obst-Nuss-Inhalte betont, die mit traditionellen italienischen Snack-Gewohnheiten übereinstimmen und gleichzeitig Mobilität für moderne Routinen bieten.

Ausweitung der Premium-Regalflächen im Einzelhandel

Moderne Einzelhändler widmen Premium-Snack-Riegeln erweiterte Regalflächen, da sie erkennen, dass diese Produkte höhere Stückmargen als traditionelle Kekse und Waffeln liefern. Conad, Italiens größte Einzelhandelsgenossenschaft mit einem Umsatz von 21,1 Milliarden EUR im Jahr 2024, erhöhte die Eigenmarken-Durchdringung auf 33,7 % und investiert in Fachkanäle, die einen Umsatz von 1,2 Milliarden EUR generierten[3]Quelle: „Conad Jahresbericht 2024,” Conad, conad.it. Despars Free-From-Linie wuchs im Jahr 2024 um 20,2 % im Wert, während seine Enjoy-Food-to-Go-Reihe um 24,9 % zulegte, was zeigt, dass Einzelhändler ihr Sortiment rund um funktionelle und Convenience-Attribute aufbauen. Diese Premiumisierung zeigt sich auch im Apotheken- und Paraapotheken-Kanal, wo die Farmaè-Plattform der Talea Group 143 Snack-Riegel-SKUs listet, darunter 46 von Enervit und 35 von Namedsport, mit Preisen zwischen 1,60 EUR und 6,55 EUR pro Riegel (Farmaè). Die Talea Group meldete im ersten Halbjahr 2024 einen Umsatz von 83,4 Millionen EUR und erwarb 2023–2024 VitaminCenter und Best Body, um ihre Führungsposition im Gesundheits- und Wellness-E-Commerce zu festigen. Die strategische Konsequenz ist, dass Snack-Riegel-Marken Premium-Regalplatzierungen und Apothekenvertrieb sichern müssen, um gesundheitsmotivierte Verbraucher zu erreichen, die bereit sind, zwischen 17,93 EUR und 37,80 EUR pro Kilogramm zu zahlen, was weit über dem Massenmarktpreis liegt, laut Farmaè.

Produktinnovation bei funktionellen Zutaten

Hersteller integrieren funktionelle Zutaten wie pflanzenbasierte Proteine, präbiotische Ballaststoffe und adaptogene Botanicals, um Produkte zu differenzieren und Premium-Preise zu rechtfertigen. Cereal Docks entwickelte Heliapro, ein Sonnenblumenproteinmehl mit einem Proteingehalt von etwa 50 %, das eine nicht-allergene Alternative zu Soja- und Erbsenproteinen für Riegelformulierungen bietet. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) genehmigte im Juli 2024 partiell hydrolysiertes Gersten- und Reisprotein als neuartige Lebensmittelzutat für Getreideriegel in Konzentrationen von bis zu 30 Gramm pro 100 Gramm, was die Formulierungsmöglichkeiten für proteinreiche Riegel im Bereich Sporternährung erweitert[4]Quelle: „Genehmigungen neuartiger Lebensmittel und Bewertungen gesundheitsbezogener Angaben,” Europäische Behörde für Lebensmittelsicherheit, efsa.europa.eu. Vitavigor brachte 2024 seine VitaPro-Protein-Snack-Linie auf den Markt und nutzte dabei die Vorliebe italienischer Verbraucher für lokal produzierte funktionelle Lebensmittel. Die Herausforderung besteht in der Navigation durch den Rahmen der EFSA für gesundheitsbezogene Angaben, der eine Bewertungslaufzeit von 5 Monaten vorsieht und zuletzt Angaben für Spinatextrakt (Februar 2025) und Isomaltulose-Energievorteile (Juli 2024) abgelehnt hat, was die regulatorische Reibung unterstreicht, die die Markteinführungszeit für neuartige Formulierungen verlangsamt. Marken, die in die Substanziierung von Angaben durch klinische Studien investieren und sich an genehmigten Nährwertprofilen ausrichten, werden einen dauerhaften Wettbewerbsvorteil erlangen, insbesondere da die Resolution des Europäischen Parlaments vom Januar 2024 eine obligatorische Nährstoffkennzeichnung auf der Vorderseite der Verpackung und strengere Nährwertprofile fordert, um gesundheitsbezogene Angaben auf Produkten mit hohem Fett-, Zucker- oder Salzgehalt einzuschränken.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Starke Vorliebe für traditionelle italienische Snacks | -0.8% | Bundesweit, am ausgeprägtesten in Süditalien und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Premium-Preisgestaltung begrenzt die Massenakzeptanz | -0.6% | Bundesweit, besonders ausgeprägt in Süditalien und einkommensschwachen Haushalten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Konformität für funktionelle Angaben | -0.3% | EU-weit, betrifft alle Hersteller, die gesundheitsbezogene Angaben anstreben | Mittelfristig (2–4 Jahre) |

| Geringe Durchdringung außerhalb der größten Städte | -0.5% | Ländliches Italien, Städte mit weniger als 50.000 Einwohnern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Vorliebe für traditionelle italienische Snacks

Italienische Verbraucher zeigen eine tief verwurzelte Loyalität gegenüber Biscotti, Cornetti und anderen Backwaren, die Frühstücks- und Vormittagsrituale prägen, und schränken damit den adressierbaren Markt für Snack-Riegel ein. Die IV. SCAI-Ernährungserhebung ergab, dass 79 % der Italiener täglich Pasta konsumieren (durchschnittlich 49 Gramm pro Tag) und der Brotkonsum durchschnittlich 70 Gramm pro Tag beträgt, was eine kohlenhydratzentrierte Esskultur widerspiegelt, die vertraute Texturen und Aromen priorisiert, so das italienische Gesundheitsministerium. Diese Vorliebe ist in Süditalien und ländlichen Gebieten am stärksten verankert, wo die Penetration des modernen Einzelhandels gering ist und traditionelle Bäckereien enge Gemeinschaftsbindungen aufrechterhalten. Ferreros Strategie, im Mai 2025 Eat-Natural-Riegel mit Obst- und Nussprofilen einzuführen, erkennt diese kulturelle Barriere an, indem sie die Zutatenzusammensetzung traditioneller italienischer Snacks nachahmt und gleichzeitig Mobilität bietet. Das Wachstum des italienischen Obst- und Trockenfrüchte-Riegelsegments um 34 % seit 2022 deutet darauf hin, dass Formulierungen, die auf Ganzkost-Zutaten setzen, die Lücke zwischen Tradition und Convenience überbrücken können, laut Ferrero. Dennoch unterstreicht die Tatsache, dass nur 48 % der italienischen Haushalte im Jahr 2024 Snack-Riegel kauften, mit einer durchschnittlichen Häufigkeit von 5 Gelegenheiten pro Jahr, dass gewohnheitsmäßiger Konsum laut GS1 Italy nach wie vor schwer erreichbar bleibt. Marken müssen in Verbraucheraufklärung und anlassbezogenes Marketing investieren, um Snack-Riegel als Ergänzung zu, und nicht als Ersatz für, traditionelle Snacks zu positionieren.

Premium-Preisgestaltung begrenzt die Massenakzeptanz

Snack-Riegel erzielen Preispunkte zwischen 1,89 EUR und 6,55 EUR pro Einheit, was 17,93 EUR bis 37,80 EUR pro Kilogramm entspricht – dies ist laut Farmaè das 2- bis 4-Fache der Kosten traditioneller Kekse und Waffeln. Diese Preisspanne ist besonders gravierend in einem Markt, in dem 75 % der Verbraucher erschwingliche Preise priorisieren und Discounter im ersten Halbjahr 2024 laut GS1 Italy einen Marktanteil von 23 % ausbauten. Die Lebensmittelinflation weitete im Jahr 2024 die Preisunterschiede in den italienischen Provinzen aus und engte den verfügbaren Ausgabenrahmen für Premium-Snacks ein. Eigenmarken-Snack-Riegel, die laut GS1 Italy einen Volumenmarktanteil von 38,2 % ausmachen, bieten einen kostengünstigeren Einstiegspunkt, dem jedoch häufig die funktionelle Zutatendifferenzierung fehlt, die Premium-Preise rechtfertigt. Ferreros Eat-Natural-Preisstrategie von 3,59 EUR bis 3,79 EUR für ein 3er-Pack positioniert die Marke im mittleren Premium-Segment und findet eine Balance zwischen Zugänglichkeit und Qualitätswahrnehmung. Hersteller, die auf Massenakzeptanz abzielen, müssen entweder die Stückkosten durch Skaleneffekte senken oder kleinere Portionsgrößen entwickeln (z. B. 20-Gramm-Mini-Riegel), die absolute Preispunkte senken und gleichzeitig Kilogramm-Margen aufrechterhalten. Der 63,48-prozentige Anteil des Massenmarktsegments im Jahr 2024 zeigt, dass Erschwinglichkeit trotz des Wachstums des Premium-Segments mit einer CAGR von 8,97 % bis 2030 nach wie vor der dominierende Kauftreiber bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getreideriegel verankern den Markt, Proteinriegel treiben das Wachstum voran

Getreideriegel hielten im Jahr 2025 einen Anteil von 67,58 % am italienischen Snack-Riegel-Markt, was ihre starke Übereinstimmung mit italienischen Frühstücksgewohnheiten und ihrer etablierten Platzierung in Supermärkten und Hypermärkten widerspiegelt. Granola- und Müsliriegel dominieren dieses Segment durch ihre Vollkorn-Positionierung und Clean-Label-Attraktivität, während Frühstücksgetreideriegel Verbraucher ansprechen, die portable Alternativen zu traditionellen Cornetti suchen. Proteinriegel werden voraussichtlich bis 2031 mit einer CAGR von 8,31 % wachsen, angetrieben durch fitnessorientierte Käufer und das breitere Wachstum des italienischen Proteinproduktmarkts. Mondelēz führte Grenade im Oktober 2024 ein und kooperierte mit AC Milan, um seine Glaubwürdigkeit im Bereich Sporternährung zu stärken.

Obst- und Nussriegel gewinnen ebenfalls an Beliebtheit, da Verbraucher zu Ganzkost-Formaten und natürlicher Süße tendieren. Das italienische Obst- und Trockenfrüchte-Riegelsegment wird voraussichtlich im Jahr 2024 74 Millionen EUR erreichen, was einem Wachstum von 34 % seit 2022 entspricht. Ferreros Markteinführung von Eat Natural im Mai 2025 zum Preis von 3,59–3,79 EUR pro 3er-Pack à 40-Gramm-Riegeln verdeutlicht diese Positionierung durch die Betonung von Obst- und Nuss-Zutaten, die mit traditionellen italienischen Snack-Vorlieben harmonieren. Über diese Segmente hinaus bedienen Energieriegel und Mahlzeitenersatz-Riegel weiterhin Nischenbedürfnisse wie Ausdauersport und Gewichtsmanagement, wobei der italienische Energieriegel-Markt im Jahr 2024 79 Millionen EUR erreichte. Die Zutatteninnovation beschleunigt sich ebenfalls: VITESSENCE Pea 100 HD von Ingredion (ein 84-prozentiges Erbsenprotein-Isolat, geeignet für kaltgepresste Riegel) unterstützt Clean-Label-Hochprotein-Formulierungen, während die Genehmigung der EFSA vom Juli 2024 für partiell hydrolysiertes Gersten- und Reisprotein – erlaubt bis zu 30 g pro 100 g in Getreideriegel – die Formulierungsmöglichkeiten für Proteinprodukte der nächsten Generation erweitert.

Nach Zutatenbasis: Hafer-Dominanz trifft auf Dattel-basierte Innovation

Granola- und Hafer-basierte Riegel erfassten im Jahr 2025 einen Anteil von 38,12 % am italienischen Snack-Riegel-Markt, unterstützt durch die starke Vertrautheit der Verbraucher mit Hafer als gesundem Frühstücks-Grundnahrungsmittel und ihrer Vielseitigkeit beim Binden von Früchten, Nüssen und natürlichen Süßungsmitteln. Hafer liefert zudem lösliche Beta-Glucan-Ballaststoffe, was Verdauungsgesundheitsangaben gemäß den EFSA-Leitlinien ermöglicht und Herstellern einen regulatorischen Vorteil bei der funktionellen Positionierung verschafft. Dattel-basierte Riegel expandieren bis 2031 mit einer CAGR von 8,89 %, angetrieben durch die Nachfrage nach Clean-Label-Produkten und die Präferenz für Ganzkost-Süßungsmittel gegenüber raffiniertem Zucker. Datteln liefern natürliche Süße, Ballaststoffe und Mikronährstoffe wie Kalium und Magnesium, während ihre klebrige Textur den Bedarf an Bindemitteln wie Glukosesirup oder Maltodextrin überflüssig macht. Nuss-basierte Riegel mit Mandeln, Cashews und Haselnüssen sprechen Premium-Käufer an, die Protein, gesunde Fette und genussvolle Geschmacksprofile suchen, und werden oft zu Preisen über 5,00 EUR pro Einheit in Fach- und Apothekenkanälen angeboten.

Milch- und Protein-basierte Riegel, die Molkenprotein, Kasein oder pflanzenbasierte Proteine verwenden, richten sich weiterhin an Fitness- und Sporternährungskonsumenten. Die Zutatteninnovation nimmt zu, wie Cereal Docks' Heliapro-Sonnenblumenproteinmehl (≈50 % Protein) verdeutlicht, das eine nicht-allergene Alternative zu Soja- und Erbsenproteinen bietet und Herstellern hilft, Allergenkennzeichnungsprobleme zu navigieren. Hybridformulierungen, die Hafer, Nüsse, Datteln und Proteinisolate kombinieren, gewinnen ebenfalls an Beliebtheit, da Marken Geschmack, Textur, Ernährung und Kosten ausbalancieren wollen. Vitavigors VitaPro-Protein-Snack-Linie, eingeführt im Jahr 2024, verkörpert diesen kombinierten Ansatz mit Zutaten aus Italien und funktioneller Proteinanreicherung. Darüber hinaus unterstützen Grundlagen wie Reiskrispen, Quinoa und Urgetreide Nischensegmente, einschließlich glutenfreier und allergiebewusster Verbraucher, wie Despars Free-From-Linie zeigt, die 2024 um 20,2 % im Wert wuchs.

Nach Preissegment: Massenmarkt-Dominanz koexistiert mit Premium-Beschleunigung

Das Massenmarktsegment erfasste im Jahr 2025 einen Marktanteil von 62,74 %, was die Preissensibilität italienischer Verbraucher und die Dominanz von Eigenmarkenangeboten widerspiegelt. Discounter bauten ihren Anteil am gesamten Lebensmitteleinzelhandel im ersten Halbjahr 2024 laut GS1 Italy auf 23 % aus, gegenüber 19 % im Jahr 2019, da die Lebensmittelinflation den verfügbaren Ausgabenrahmen für Ermessensausgaben einengte. Massenmarkt-Snack-Riegel, zu Preisen zwischen 1,60 EUR und 2,50 EUR pro Einheit, konkurrieren primär auf Basis der Erschwinglichkeit und werden über Supermärkte, Hypermärkte und Discounterketten wie Lidl, Aldi und Eurospin vertrieben. Conad, mit einem Umsatz von 21,1 Milliarden EUR im Jahr 2024 und einer Eigenmarken-Durchdringung von 33,7 %, verkörpert die Massenmarktstrategie, indem es Getreideriegel und Granola-Riegel unter Eigenmarke zu Preisen anbietet, die 20 % bis 30 % unter denen von Markenartikeln liegen. Premium-Riegel werden bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen, angetrieben durch funktionelle Zutatendifferenzierung, Proteinanreicherung und Spezialvertrieb in Apotheken, Paraapotheken und Online-Kanälen.

Ferreros Fulfil- und Eat-Natural-Einführungen in 2024 und Mai 2025, zu Preisen von 3,59 EUR bis 3,79 EUR pro 3er-Pack, positionieren die Marken im mittleren Premium-Segment und balancieren Zugänglichkeit mit Qualitätswahrnehmung. Apotheken- und Paraapotheken-Kanäle, auf denen die Farmaè-Plattform der Talea Group 143 Snack-Riegel-SKUs zu Preisen zwischen 1,60 EUR und 6,55 EUR pro Riegel listet, dienen als kritischer Vertriebsweg für Premium-Produkte, die auf gesundheitsmotivierte Verbraucher abzielen. Die Talea Group meldete im ersten Halbjahr 2024 einen Umsatz von 83,4 Millionen EUR und erwarb 2023–2024 VitaminCenter und Best Body, um ihre Führungsposition im Gesundheits- und Wellness-E-Commerce zu festigen. Premium-Riegel erzielen Kilogramm-Preise zwischen 17,93 EUR und 37,80 EUR, was dem 2- bis 4-Fachen der Kosten von Massenmarktalternativen entspricht und die Durchdringung auf wohlhabende städtische Haushalte und fitnessorientierte Bevölkerungsgruppen beschränkt. Die strategische Konsequenz ist, dass Marken ihre Portfolios über Preissegmente hinweg segmentieren müssen, indem sie Massenmarktangebote zur Steigerung der Haushaltsdurchdringung nutzen und Premium-SKUs für hochmargige Spezialkanäle reservieren.

Nach Vertriebskanal: Supermärkte führen, Online-Handel beschleunigt sich

Supermärkte und Hypermärkte hielten im Jahr 2025 einen Marktanteil von 43,01 %, gestützt auf ihre breite geografische Präsenz, umfangreiche Regalflächen und die Fähigkeit, sowohl Massenmarkt- als auch Premium-SKUs zu führen. Italiens 25.122 Lebensmittelgeschäfte umfassen 34 % Supermärkte und 23 % Discounter, mit der höchsten Dichte in der Lombardei, Kampanien, Latium und Sizilien. Conad, Italiens größte Einzelhandelsgenossenschaft mit einem Umsatz von 21,1 Milliarden EUR im Jahr 2024, verdeutlicht die Dominanz des Supermarktkanals, indem sie eine Eigenmarken-Durchdringung von 33,7 % und Fachkanäle mit einem Umsatz von 1,2 Milliarden EUR nutzt. Online-Shops expandieren bis 2031 mit einer CAGR von 9,28 %, angetrieben durch die digitale Lebensmitteldurchdringung, die 2024 laut GS1 Italy 4,6 Milliarden EUR erreichte und 6 % des gesamten Lebensmittelumsatzes ausmachte. Die Farmaè-Plattform der Talea Group mit 1,09 Millionen aktiven Kunden im Jahr 2023 und einem Umsatz von 83,4 Millionen EUR im ersten Halbjahr 2024 zeigt das Potenzial des Online-Kanals für den Vertrieb von Premium-Snack-Riegeln.

Convenience-Stores, die 42 % der 25.122 italienischen Lebensmittelgeschäfte ausmachen, sind für Einkäufe unterwegs entscheidend. Laut Savills und Conad wuchs Conads TuDay-Proximity-Format im Jahr 2024 um 5,8 %. Fachgeschäfte, einschließlich Naturkostläden, Bio-Läden und Sporternährungsgeschäften, dienen als kuratierte Vertriebspunkte für Premium- und funktionelle Riegel, wie Despars Free-From-Linie zeigt. Weitere Vertriebskanäle umfassen Apotheken und Paraapotheken, wo Enervit 46 SKUs und Namedsport 35 SKUs anbietet, zu Preisen zwischen 1,60 EUR und 6,55 EUR pro Riegel. Der Apothekenvertrieb ist besonders strategisch für Protein- und funktionelle Riegel, da Verbraucher diese Outlets als glaubwürdige Quellen für gesundheitsorientierte Produkte wahrnehmen. PepsiCos Vertriebsstrategie in Italien kombiniert Direktlieferung an Geschäfte, Kundenlager, Drittanbieter-Distributeure und E-Commerce, um die Reichweite in städtischen und ländlichen Gebieten zu maximieren.

Geografische Analyse

Der italienische Snack-Riegel-Markt zeigt eine starke geografische Polarisierung, wobei der Konsum in nördlichen städtischen Zentren wie Mailand, Turin, Bologna und Verona konzentriert ist. Höhere verfügbare Einkommen, eine dichte moderne Einzelhandelsinfrastruktur und fitnessorientierte Lebensstile in diesen Gebieten erhöhen die Nachfrage nach funktionellen und Premium-Produkten. Obwohl die Lombardei, Kampanien, Latium und Sizilien die höchste Dichte von Italiens 25.122 Lebensmittelgeschäften aufweisen, führen nördliche Regionen beim Pro-Kopf-Konsum aufgrund der schnelleren Übernahme von On-the-go-Essgewohnheiten (Savills). Diese regionale Divergenz verdeutlicht, wie Snack-Riegel Marktanteile von traditionellen Backwaren und Impuls-Süßwaren gewinnen, insbesondere in Pendlerkorridoren und Nahversorgungsformaten wie Conads TuDay-Stores, die 2024 um 5,8 % expandierten.

Süditalien und ländliche Gebiete weisen eine geringere Durchdringung auf, eingeschränkt durch die verankerte Vorliebe für traditionelle Snacks, niedrigere verfügbare Einkommen und begrenzte moderne Einzelhandelsinfrastruktur. Die IV. SCAI-Ernährungserhebung ergab, dass nur 39 % der italienischen Erwachsenen die täglichen Empfehlungen für Obst- und Gemüseverzehr erfüllen. Der Pasta-Konsum beträgt durchschnittlich 49 Gramm pro Tag bei 79 % der Bevölkerung, und der Brotkonsum liegt durchschnittlich bei 70 Gramm pro Tag, was eine kohlenhydratzentrierte Esskultur widerspiegelt, die vertrauten Texturen und Aromen Priorität einräumt, wie vom italienischen Gesundheitsministerium festgestellt. Etwa 48 % der italienischen Haushalte kauften 2024 Snack-Riegel, mit einer durchschnittlichen Häufigkeit von nur 5 Gelegenheiten pro Jahr, was darauf hindeutet, dass gewohnheitsmäßiger Konsum laut GS1 Italy außerhalb der großen städtischen Zentren noch keine Wurzeln geschlagen hat. Ferreros Doppeleinführung von Fulfil-Proteinriegeln im Jahr 2024 und Eat-Natural-Fruchtriegeln im Mai 2025 zielt auf diese geografische Kluft ab, indem proteinorientierte SKUs für nördliche Fitness-Konsumenten und fruchtbasierte Formulierungen angeboten werden, die mit südlichen traditionellen Snack-Vorlieben harmonieren.

Rom und Neapel als große südliche Metropolregionen stellen Zwischenmärkte dar, in denen der moderne Einzelhandel expandiert, traditionelle Bäckereien jedoch starke Gemeinschaftsbindungen beibehalten. Eigenmarken-Snack-Riegel bieten einen kostengünstigeren Einstiegspunkt, der für die Durchdringung südlicher Haushalte entscheidend ist. Der Online-Lebensmittelhandel, der 6 % des gesamten Lebensmittelumsatzes ausmacht, wirkt als geografischer Ausgleich, indem er ländlichen und süditalienischen Verbrauchern den Zugang zu Premium- und Spezial-Snack-Riegeln ermöglicht, ohne auf die lokale Einzelhandelsverfügbarkeit angewiesen zu sein, laut GS1 Italy. Die Farmaè-Plattform der Talea Group mit 1,09 Millionen aktiven Kunden im Jahr 2023 und einem Umsatz von 83,4 Millionen EUR im ersten Halbjahr 2024 zeigt das Potenzial des Online-Kanals, geografische Vertriebslücken zu schließen.

Regulatorisches Umfeld

Snackriegel, die in Italien verkauft werden, unterliegen EU-weiten Vorschriften zu Kennzeichnung, Zutaten und Angaben. Die EU-Verordnung (EG) Nr. 1169/2011 legt die Grundlage für obligatorische Lebensmittelinformationen fest, einschließlich der Allergenkennzeichnung und Nährwertangaben. Bei funktionellen und angereicherten Riegeln müssen Hersteller zudem die von der EFSA unterstützten Bewertungsverfahren und den EU-Rahmen für neuartige Lebensmittel (EU 2015/2283) berücksichtigen, der insbesondere für pflanzliche Inhaltsstoffe, neue Proteinzutaten und neu aufkommende Süßungsmittel relevant ist, die zur Differenzierung von Premium-Riegeln eingesetzt werden.

Die italienspezifische Durchsetzung und Leitlinien wurden im Hinblick auf Kennzeichnungs- und Zusammensetzungskontrollen verschärft. Das MIMIT veröffentlichte im September 2024 ein Rundschreiben, das Kennzeichnungselemente wie Angaben zur Zutatenmenge klärt. Im Februar 2025 benannte das Gesundheitsministerium ein nationales Referenzlabor zur Unterstützung amtlicher Kontrollen von Lebensmittelzusatzstoffen und Aromen. Im Juni 2026 führte das Gesetz 75/2026 eine aktualisierte Regelung für Verwaltungssanktionen bei Verstößen gegen die Lebensmittelkennzeichnung ein, was die Compliance-Anforderungen für Hersteller und Importeure erhöht, insbesondere für Produkte, die im Bereich Ernährung und funktionelle Vorteile positioniert sind.

Wettbewerbslandschaft

Der italienische Snack-Riegel-Markt weist eine moderate Konzentration auf, wobei multinationale Platzhirsche wie Kellogg (Kellanova), Ferrero, Nestlé, General Mills und PepsiCo neben agilen lokalen Spezialisten wie Enervit, Probios, Valsoia und Pedon tätig sind. Ferreros aggressive Expansion, exemplifiziert durch die Einführung von Fulfil-Proteinriegeln im Jahr 2024 und die Markteinführung von Eat-Natural-Fruchtriegeln im Mai 2025, verdeutlicht, wie großvolumige Marktteilnehmer Vertriebsnetzwerke und Markenstärke nutzen, um gleichzeitig funktionelle und Premium-Segmente zu erschließen. Mondelēz' Grenade-Proteinriegel-Einführung im Oktober 2024, unterstützt durch das AC-Milan-Sponsoring, unterstreicht den sich intensivierenden Wettbewerb, da globale Süßwaren- und Snack-Konglomerate Italien als strategisches Zentrum für funktionelles Snacking in Südeuropa ins Visier nehmen. Die Marktkonsolidierung dürfte sich mit der ausstehenden Übernahme von Kellanova durch Mars für 35,9 Milliarden USD, erwartet im ersten Halbjahr 2025 vorbehaltlich der EU-Fusionskontrollgenehmigung, weiter vertiefen und Portfolio-Rationalisierungen sowie Vertriebssynergien auslösen.

Marktlücken bestehen weiterhin bei Dattel-basierten Riegeln, die mit einer CAGR von 9,26 % bis 2030 wachsen, aber in den Hauptsortimenten der Supermärkte noch unterrepräsentiert sind, sowie in Apotheken- und Paraapotheken-Kanälen, wo die Farmaè-Plattform der Talea Group 143 Snack-Riegel-SKUs listet, aber nur 2 große Marken (Enervit mit 46 SKUs und Namedsport mit 35 SKUs) dominieren. Zu den aufstrebenden Disruptoren zählen italienische Spezialisten wie Vitavigor, das 2024 seine VitaPro-Protein-Snack-Linie einführte, und Zutatteninnovatoren wie Cereal Docks, das Heliapro-Sonnenblumenproteinmehl mit einem Proteingehalt von etwa 50 % entwickelte, um eine nicht-allergene Alternative zu Soja- und Erbsenproteinen anzubieten.

Die Technologieadoption beschleunigt den Wandel der Wettbewerbsdynamik, da Einzelhändler die Omnichannel-Integration und digitale Fähigkeiten vertiefen. Conads Investition in seine HeyConad-App verdeutlicht diesen Vorstoß, während KI-gestützte Sortimentsoptimierungstools und Mobile-Commerce-Lösungen, die auf dem Forum Retail 2024 präsentiert wurden, eine branchenweite Bewegung hin zur datengesteuerten Einzelhandelsausführung signalisieren. Die Eigenmarken-Durchdringung erreichte 2024 einen Volumenanteil von 38,2 %, wobei Conad einen Eigenmarkenanteil von 33,7 % erzielte, Despar einen Eigenmarkenumsatz von über 1 Milliarde EUR (23,9 % Anteil mit Ziel von 25 %) übertraf und Crai 2.700 Eigenmarken-SKUs mit einem Zielanteil von rund 40 % bis 2027 anbot (GS1 Italy; Conad; Despar). Diese rasche Eigenmarkenexpansion engt weiterhin die Preismacht der Markenanbieter ein und zwingt sie, sich durch funktionelle Zutaten, klinisch nachgewiesene Angaben und Innovationen zu differenzieren, die Premium-Preispunkte trotz des sich intensivierenden Wettbewerbs rechtfertigen können.

Marktführer des italienischen Snack-Riegel-Markts

Kellogg Company

Ferrero Group

Nestlé S.A.

General Mills Inc.

PepsiCo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Zuteilung von Premium-Regalfläche im modernen Einzelhandel sowie die schnellere gesundheitsorientierte Akzeptanz in digitalen Kanälen schaffen Raum, um die Verbraucherbasis über die zentralen Getreideriegel hinaus zu erweitern. Einzelhändler in Italien erweitern ihr Premium- und Spezialsortiment, während der Gesundheits- und Wellness-E-Commerce die Produktverfügbarkeit erhöht. Die Notierung von 143 Snackriegel-SKUs auf der Farmae-Plattform der Talea Group über gängige und spezialisierte Marken hinweg veranschaulicht die Reichweite dieses Kanals. Dies schafft Chancen für gezielte Portfolios, die den Erwartungen der Kanäle entsprechen, einschließlich klinisch belegter Positionierung bei Protein, Ballaststoffen und Verdauungsgesundheit für Apotheken und Parapharmazie, neben wertorientierten Multipacks für Supermärkte, Hypermärkte und Discountformate.

Eine zweite Chance besteht in der Verbesserung der Ausführung und der Kosten je Lieferung durch digitale Transformation, da italienische Lebensmittelunternehmen in betriebliche Modernisierungen und Software investieren. Der Food Industry Monitor 2026 verweist auf einen Branchenfokus auf Wettbewerbsfähigkeit durch KI, IoT und fortschrittliche Analytik, und Unternehmensprogramme wie die 2026er-Initiative von Mutti in Höhe von 42,5 Millionen Euro (einschließlich der Einführung von KI-Software) zeigen, dass Fähigkeitsverbesserungen von Pilotprojekten zu Aktivitäten auf Werksebene übergehen. Für Snackriegel bedeuten diese Veränderungen Freiräume für schnellere Innovationszyklen (einschließlich neuartiger Proteine und Clean-Label-Süßung), strengere Qualitätskontrollen für funktionelle Formulierungen und eine verbesserte Omnichannel-Verfügbarkeit, ohne sich ausschließlich auf inkrementellen Regalplatz zu verlassen.

Aktuelle Branchenentwicklungen

- Juni 2026: Froneri, das von Nestle unterstützte Eiscreme-Gemeinschaftsunternehmen, kündigte einen Investitionsplan über 100 Millionen Euro über drei Jahre an, um die industrielle Kapazität an italienischen Werken, einschließlich der Anlage in Ferentino, zu modernisieren und die Produktentwicklung zu unterstützen. Obwohl der Schwerpunkt auf Tiefkühlprodukten liegt, signalisiert das Investitionsvolumen ein anhaltendes multinationales Engagement für Italien als Standort der Lebensmittelherstellung, was gemeinsame Fähigkeiten bei der Modernisierung der Produktion und der Effizienz der Lieferkette unterstützt, die auch verpackten Snackkategorien zugutekommen.

- Dezember 2025: Ferrero meldete Investitionen in Höhe von 108 Millionen Euro in Sachanlagen an seinen italienischen Industriestandorten (einschließlich Alba, Pozzuolo Martesana, Sant'Angelo dei Lombardi und Balvano) im Geschäftsjahr 2024/2025. Die fortgesetzten Kapitalaufwendungen stärken die Fähigkeit des Unternehmens, Bewegungen in benachbarte Kategorien zu unterstützen, einschließlich höherwertiger Snackformate, durch widerstandsfähigere inländische Betriebs- und Fertigungskapazitäten.

- Oktober 2024: Mondelez International führte Grenade-Proteinriegel in Italien ein und unterstützte die Markteinführung mit einer Partnerschaft mit AC Milan, um Glaubwürdigkeit bei Konsumenten von Sporternährung aufzubauen. Die Einführung erhöhte den Wettbewerbsdruck bei proteinorientierten Snackriegeln und veranlasste etablierte Anbieter und lokale Spezialisten dazu, ihre Regalpräsenz durch schnellere Produkterneuerung, differenzierte Zutaten und klarere funktionelle Positionierung zu verteidigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der italienische Snackriegel-Markt den Wert verpackter Snackriegel, die für den Verzehr zu Hause und unterwegs über Einzelhandels- und Online-Kanäle in ganz Italien verkauft werden, erfasst auf Kategorieebene in laufenden US-Dollar.

Umfangsausschlüsse: Nicht mitgezählt werden unverpackte, offen verkaufte Backwaren, vollständige Mahlzeitersatzpulver oder Sportnahrungsergänzungsmittel, die nicht als verzehrfertige Riegel verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Getreideriegel

- Granola- / Müsliriegel

- Frühstücks- / sonstige Getreideriegel

- Proteinriegel

- Obst- & Nussriegel

- Weitere Snack-Riegel

- Getreideriegel

- Zutatenbasis

- Nuss-basierte Riegel

- Granola-/Hafer-basierte Riegel

- Dattel-basierte Riegel

- Milch-/Protein-basierte Riegel

- Hybridmischungen

- Weitere

- Nach Preissegment

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Supermärkte / Hypermärkte

- Convenience-Stores

- Fachgeschäfte

- Online-Shops

- Weitere Vertriebskanäle

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit dem Aufbau eines klaren Bildes der Kategoriegrenzen, der Einzelhandelsabdeckung und der Preisentwicklung in Italien, das anschließend mit nachfrageseitigen Indikatoren ergänzt wurde, die Jahr für Jahr überprüft werden können. Öffentliche Quellen wie ISTAT-Verbraucher- und Einzelhandelsstatistiken, EU-Handels- und Zolldaten (Eurostat) sowie Leitlinien des italienischen Gesundheitsministeriums und EU-Vorschriften zur Lebensmittelkennzeichnung wurden geprüft, um konsistente Produktdefinitionen zu gewährleisten. Wir nutzten auch illustrative Referenzen wie UN Comtrade zur Überprüfung von Handelsrichtungen sowie von Fachkollegen begutachtete Fachzeitschriften für Ernährung und Lebensmittelwissenschaft, um Neuformulierungen und Protein- und Ballaststoffangaben zu verstehen, die den Mix beeinflussen.

Um diese Signale in ein verwertbares Marktmodell umzuwandeln, stützten wir uns auf Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichterstattung für den Kontext der Kanalerweiterung und Markenstrategie, die nützlich sind, wenn sich die Kategorie in Richtung Premium- und funktionaler Angaben bewegt. Ausgewählte kostenpflichtige Datenbanken wurden nur für Elemente wie Unternehmensfinanzdaten, Nachrichten und Finanzdaten sowie gelegentliche Import- und Exportprüfungen auf Sendungsebene verwendet, wenn öffentliche Reihen zu stark aggregiert waren. Diese Liste an Desk-Quellen ist nicht erschöpfend, und viele weitere öffentliche und interne Referenzen wurden während der Arbeit zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung, wie Snackriegel in Italien tatsächlich preislich gestaltet, beworben und nachgefüllt werden, und wie schnell Käufer zwischen Massen- und Premiumoptionen wechseln. Wir sprachen mit einer Mischung aus Herstellern, Zutaten- und Vertragspartnern, Vertriebshändlern und Vertretern der Einzelhandelsseite in ganz Italien, damit Annahmen zum Kanalmix, zu Innovationszyklen und zum Druck durch Handelsmarken korrigiert werden konnten, wo Desk-Signale unklar waren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 15% | |

| Mittleres Segment: 44% | Funktions-/Bereichsleiter: 32% | |

| Kleinere Akteure: 19% | Manager: 53% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-down-Ansatz durchgeführt, bei dem der italienische Nachfragepool für verpackte Snacks und Snackriegel anhand der Richtung der Einzelhandelsumsätze, Konsumhinweisen auf Kategorieebene und Signalen der Kanalerweiterung rekonstruiert und anschließend anhand wiederholt überprüfter Anteilsaufteilungen auf Snackriegel verfeinert wird. Um sicherzustellen, dass die Gesamtsummen realistisch bleiben, führten wir zudem selektive Bottom-up-Näherungen mithilfe von Stichproben-Regalpreisen und Packungsgrößen, typischer Promotionsintensität und Volumen-Proxys je Kanal durch und passten die endgültigen Ergebnisse an, wenn Abweichungen auftraten.

Zu den wichtigsten Einflussfaktoren zählten Trends bei den Anteilen von Supermärkten und Hypermärkten gegenüber Convenience und Fachhandel, die Online-Durchdringung bei verpackten Snacks, Veränderungen im Preissegmentmix zwischen Massenmarkt und Premium sowie das Tempo der Produktinnovation im Zusammenhang mit Protein-, Ballaststoff- und Clean-Label-Angaben. Wo öffentliche Datensätze Snackriegel nicht klar trennten, wurde die Lücke geschlossen, indem die Aufteilung an interviewbestätigten Bandbreiten verankert und anschließend anhand beobachteter Preis- und Sortimentsänderungen einem Stresstest unterzogen wurde. Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch einfache Regressionsprüfungen, bei der Treiber wie die Richtung des Realeinkommens, Einzelhandelspromotions und gesundheitsorientiertes Snackverhalten variiert und anschließend mit Experten überprüft wurden, damit die Prognosekurve keinen geraden Verlauf unterstellte.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch schrittweise Triangulation, bei der die Modellergebnisse mit unabhängigen Signalen wie Kanalwachstumsraten, Preisentwicklung und Trends im Lebensmitteleinzelhandel auf Kategorieebene in Italien verglichen wurden. Wenn eine Zahl außerhalb der erwarteten Bandbreiten lag, wurden die Treiber erneut geprüft, und es wurden Folgegespräche ausgelöst, um zu bestätigen, ob die Veränderung real war oder ein Datenartefakt darstellte.

Vor der endgültigen Freigabe durchläuft der Aufbau mehr als eine Analystenprüfung, damit Annahmen, Berechnungen und Einheitenumrechnungen vom Basisjahr bis zum Ende des Prognosezeitraums konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie etwa starker rohstoffbedingter Preisinflation oder größeren Kanalverschiebungen. Kurz vor der Auslieferung führen wir eine erneute Durchsicht der neuesten öffentlichen Veröffentlichungen durch, damit Kunden zu diesem Zeitpunkt die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den italienischen Snackriegel-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Snackriegel in Italien können weit voneinander abweichen, selbst wenn Land und Kategoriebezeichnung identisch klingen. Die Abweichung ergibt sich meist daraus, was jeder Herausgeber als Snackriegel zählt, welche Preispunkte für die Wertumrechnung angenommen werden und wie häufig die Modelleingaben aktualisiert werden.

Die Tabelle zeigt eine große Bandbreite, die hauptsächlich durch Unterschiede im Umfang und bei den Umrechnungsentscheidungen erklärt wird, wobei einige Schätzungen benachbarte verpackte Snackkategorien einbeziehen oder breitere Riegel-Definitionen verwenden, die den Wertpool aufblähen. Ein weiterer häufiger Treiber ist der Umgang mit der Premiumisierung, da die Anwendung eines schnelleren Preiswachstums auf alle Riegel statt nur auf den Premium-Mix die Gesamtsumme schnell anheben kann, und die Zeitpunktwahl bei Währungsumrechnungen kann eine weitere Ebene an Varianz hinzufügen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 370,89 Mio. USD (2025) | |

| Regionale Beratungsgesellschaft A | 345,20 Mio. USD (2024) | Verwendet ein früheres Basisjahr und ein längeres Prognosefenster und kann den kurzfristigen Wert unterschätzen, wenn Premium-Mix und Kanalverschiebungen nach 2024 nicht mit aktualisierten Regalpreisen und Promotionen erneut überprüft werden. |

| Globale Beratungsgesellschaft B | 1,20 Mrd. USD (2024) | Wendet wahrscheinlich eine breitere Definition an, die Snackriegel mit weiter gefassten verpackten Snacks oder riegelähnlichen Produkten bündeln kann, was den Wertpool über verzehrfertige Snackriegel hinaus erweitert, die über die definierten Einzelhandelskanäle verkauft werden. |

Die Tabelle verweist auf einen umfangsbedingten Unterschied, und im Modell von Mordor Intelligence wird der Wert nur für verpackte Snackriegel gezählt, die über identifizierte Kanäle in Italien verkauft werden, wobei der Preissegmentmix als separater Eingabewert behandelt wird und nicht als pauschale Aufwertung. Sobald diese Grenzen konsistent gehalten und anhand von Kanal- und Preissignalen überprüft werden, lässt sich die Marktgröße Jahr für Jahr leichter reproduzieren und erklären.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Snack-Riegel-Markt im Jahr 2026?

Die Marktgröße des italienischen Snack-Riegel-Markts erreichte im Jahr 2026 394,81 Millionen USD und soll bis 2031 auf 539,61 Millionen USD ansteigen.

Welcher Produkttyp verkauft sich am meisten?

Getreideriegel dominieren mit einem Wertanteil von 67,58 % im Jahr 2025 und spiegeln die italienischen Frühstückspräferenzen wider.

Was treibt das Wachstum der Proteinriegel an?

Fitnesskultur und Sportsponsoring treiben Proteinriegel in Richtung einer CAGR von 8,31 % bis 2031.

Wo werden Premium-Riegel hauptsächlich verkauft?

Premium-SKUs gewinnen Sichtbarkeit in Apotheken, Paraapotheken und Online-Plattformen wie Farmaè.

Seite zuletzt aktualisiert am: