イタリアアルファルファ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

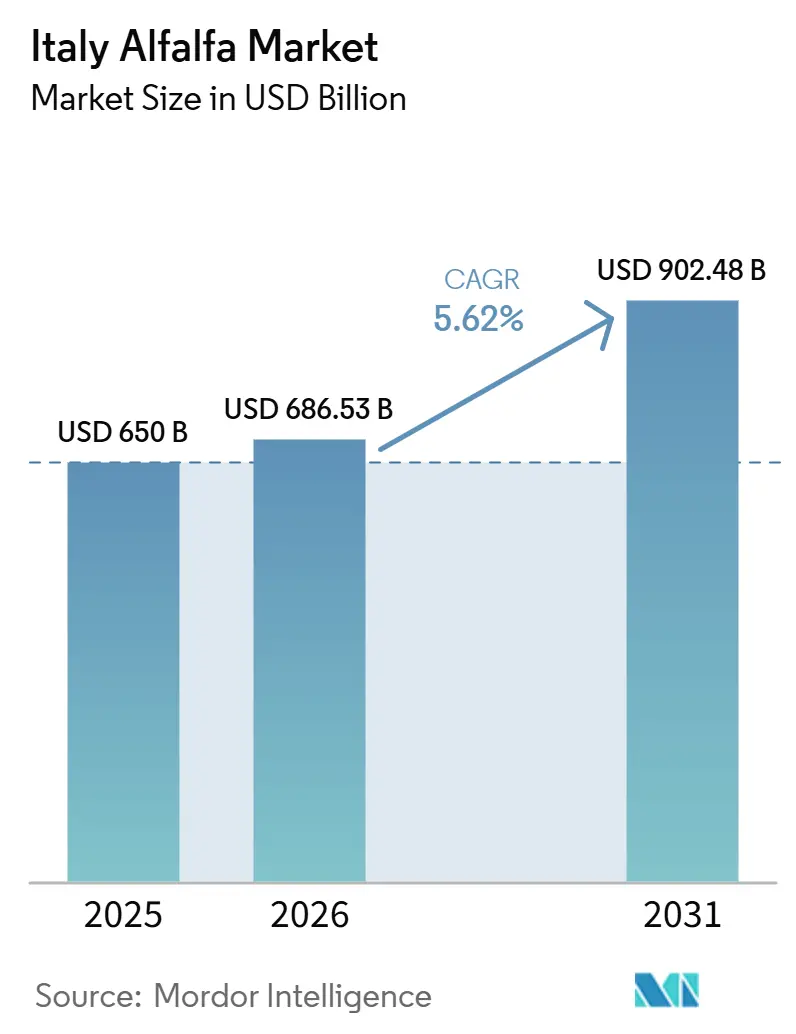

| 基準年の市場規模 (2025) | 650 十億米ドル |

| 市場規模 (2026) | 686.53 十億米ドル |

| 市場規模 (2031) | 902.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアアルファルファ市場分析

イタリアアルファルファ市場規模は、2025年の650 ビリオン 米ドルから2026年には686.53 ビリオン 米ドルに増加し、2031年までに902.48 ビリオン 米ドルに達すると予測されており、2026年から2031年の間にCAGR 5.62%で成長します。イタリアはヨーロッパで2番目に大きい乾燥飼料生産国であり、国内生産量は2024年に97万メートルトンに達し、10年前の58万5,000メートルトンから増加しています。需要の大部分は原産地呼称保護(PDO)チーズのサプライチェーンから生じており、パルミジャーノ・レッジャーノの規制では飼料配合に地元産干し草を使用することが義務付けられ、サイレージが禁止されているため、アルファルファの使用が認定酪農生産に直接結びついています。市場はまた、北イタリアの密集した加工拠点からも恩恵を受けており、乾燥プラント、協同組合、酪農場が近接して操業し、安定した引き取りを支えています。輸出需要も追加的な支援を提供しており、イタリアの乾燥アルファルファは湾岸市場で強固な地位を占め、イタリアは中国へのアルファルファ輸出が認められた唯一のヨーロッパの国です。イタリアアルファルファ市場の見通しは引き続き良好ですが、ポー川流域の水ストレス、乾燥のためのエネルギーコスト、輸出ルートの混乱がマージンと操業の安定性に影響を与える可能性があります。

レポートの主要ポイント

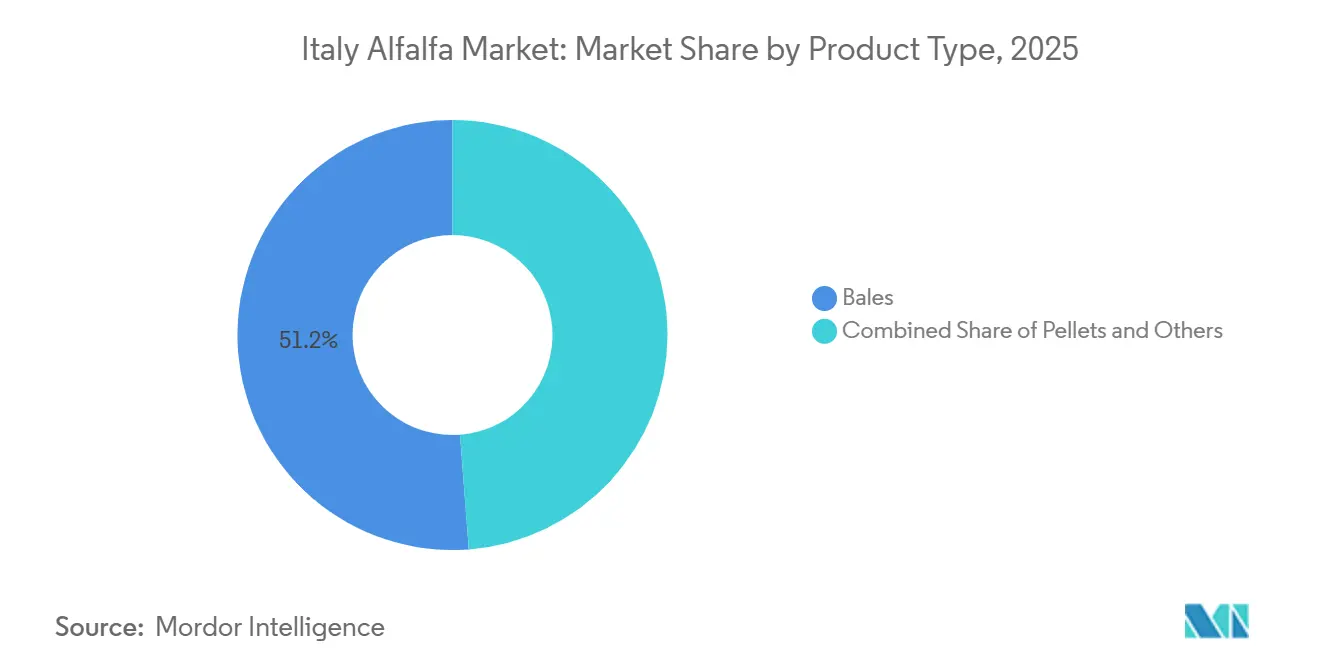

- 製品タイプ別では、ベールが2025年のイタリアアルファルファ市場シェアの51.2%を占め、ペレットは2026年から2031年にかけてCAGR 8.0%で最も急成長している製品タイプでした。

- 用途別では、乳牛飼料が2025年のイタリアアルファルファ市場シェアの62.3%を占め、家禽飼料は2026年から2031年にかけてCAGR 8.8%で最も高い成長率が予測されています。

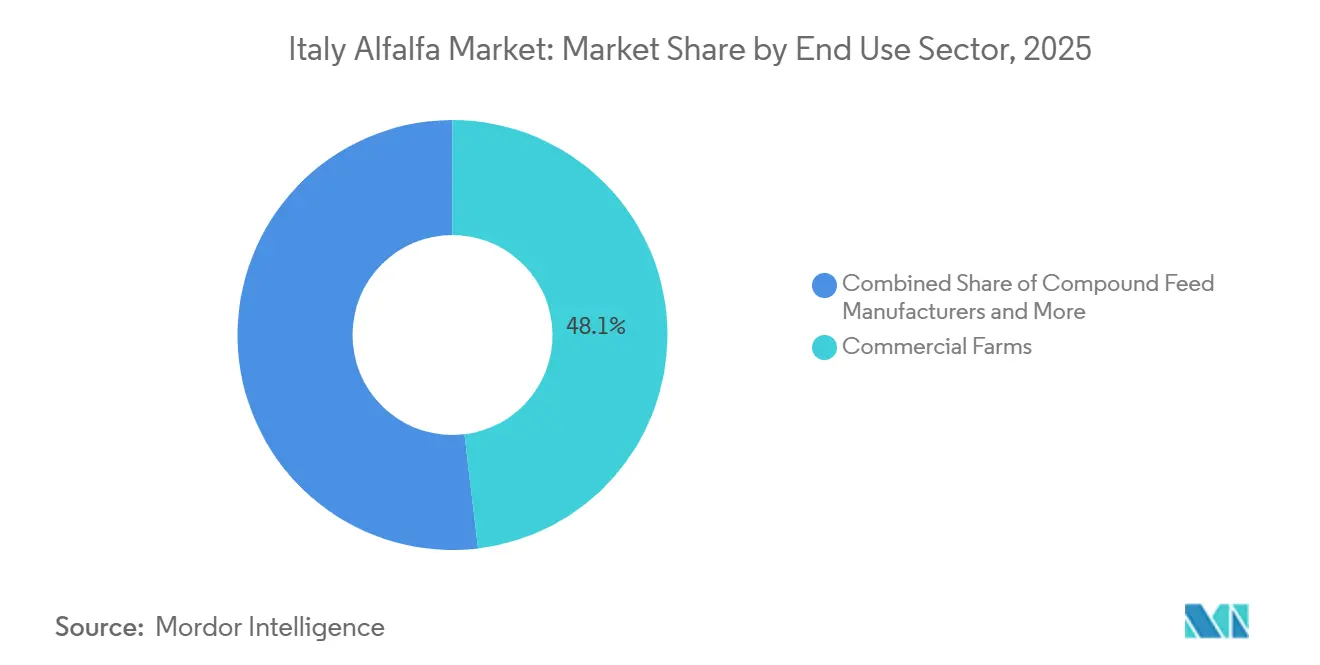

- 最終用途セクター別では、商業農場が2025年のイタリアアルファルファ市場規模の48.1%を占め、家庭・趣味の動物飼育者は2026年から2031年にかけてCAGR 7.1%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリアアルファルファ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パルミジャーノ・レッジャーノおよびグラナ・パダーノの飼料品質要件 | +0.9% | エミリア=ロマーニャ州、ロンバルディア州、マントヴァ県 | 中期(2〜4年) |

| ポー川流域の酪農牛群密度と安定した飼料引き取り | +0.8% | 北イタリア、中部イタリアへの二次的波及あり | 短期(2年以内) |

| 北イタリアの乾燥プラント利用と協同組合調達 | +0.6% | 北イタリア、一部中部イタリアのクラスターを含む | 短期(2年以内) |

| タンパク質作物に対するCAPローテーション支援 | +0.5% | イタリアおよびEU全体の作物地帯、ポー川流域とマルケ平野での早期利益 | 中期(2〜4年) |

| 地中海および湾岸飼料チャネルからの輸出需要 | +0.6% | 全国規模、ラヴェンナ、ジェノヴァ、トリエステからの港湾アクセスあり | 中期(2〜4年) |

| タンパク質認証乾燥アルファルファのトレーサビリティプレミアム | +0.4% | グローバル、湾岸諸国、日本、韓国からの需要あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パルミジャーノ・レッジャーノおよびグラナ・パダーノの飼料品質要件

イタリアアルファルファ市場、プレミアム原産地呼称保護(PDO)チーズ生産が短期的な飼料価格の動向ではなく、乾燥飼料の品質に依存しているため、安定した需要基盤を持っています。パルミジャーノ・レッジャーノの規制では、牛が飼料乾物の少なくとも50%を地元産干し草として摂取することが義務付けられており、飼料配合にサイレージは認められていません。この要件により、アルファルファの購入はチーズ生産量に直接結びつき、生産者がアルファルファを低品質の代替品に切り替える余地を制限しています。2024年のGreat Italian Food Tradeによると、生産された407万枚のパルミジャーノ・レッジャーノホイールの66%が主にアルファルファを給与された牛群から生産されており、認定チーズ生産量と飼料需要の直接的な関連性を反映しています。グラナ・パダーノも信頼性の高い乾燥飼料に依存しているため、飼料規制が同一でない場合でも、北部酪農システム全体がアルファルファの定期的な引き取りを継続的に支えています。イタリアの農産食品輸出が成長するにつれ、PDOチーズ貿易の拡大がイタリアアルファルファ市場内での適合飼料の調達をさらに支援しました。

ポー川流域の酪農牛群密度と安定した飼料引き取り

市場はポー川流域と密接に結びついており、この地域は大規模な酪農牛群、安定した飼料需要、農場と加工業者間の短い輸送距離を兼ね備えています。エミリア=ロマーニャ州の農学データによると、適切に管理されたアルファルファ畑は1ヘクタールあたり10〜12メートルトンの乾物収量を達成し、1シーズンに5〜7回の刈り取りが可能で、天候条件が良好な場合にはプラントの安定した稼働を支えます。刈り取り後48時間以内の地元での乾燥により、タンパク質とカロテンのレベルが維持され、輸送時間が長い輸入品に対して国内加工業者が優位性を持ちます。大規模牛群でのトータルミックスレーション(TMR)システムの採用も、高収量酪農経営ではレーション精度がより重要であるため、タンパク質が一定の飼料への需要を支えています。これにより、イタリアアルファルファ市場は従来の飼料需要に限定されることなく、牛群の近代化と結びついています。イタリアの農業・林業・漁業セクターは2025年に801 ビリオン ユーロ(869 ビリオン 米ドル)の産出を生み出し、この広範な農業経済が酪農投資と飼料調達能力を継続的に支えました。

主要作物地帯におけるタンパク質作物に対するCAPローテーション支援

市場はEU共通農業政策(CAP)の支援から恩恵を受けており、これにより作物ローテーションにアルファルファを組み込む財務的根拠が強化されています。2024年から適用される基本条件性および農業コンプライアンス(BCAA)7規則の下、耕作地の75%以上が飼料作物および草本作物である農場は、より厳格なローテーション要件から免除されており、確立された生産地帯での専用飼料作付面積の維持を支援しています。2025年初頭、MASAFは農家が2024年のコミットメントを終了させることなくローテーションから多様化要件に移行できることを明確にし、アルファルファ生産を継続したい農家の行政的負担を軽減しました。アルファルファの窒素固定特性は合成肥料の使用を削減し、土壌管理と投入削減を奨励するエコスキームの目標と一致しており、農場計画において年間換金作物に対してより競争力のある作物となっています。2024年12月にAIFE(Associazione Italiana Foraggi Essiccati)向けに承認されたフレームワークサプライチェーン契約により、より明確な商業条件の下で農家と加工業者の関係がさらに強化され、イタリアアルファルファ市場全体の継続性が支援されました。

プレミアム地中海および湾岸飼料チャネルからの輸出需要

イタリアのアルファルファ市場は、国内畜産用途を超えたプレミアムポジショニングを支える輸出面を持っています。UAEが2024年にアルファルファ種子の輸入を禁止し、2027年からの国内生産禁止に向けて動き出したことで、湾岸需要の重要性が高まり、高品質飼料の輸入依存度が増加しました。AIFEとAEFA(Asociación Española de Fabricantes de Alfalfa)は共同で、EUが資金提供する118万ユーロ(130万 米ドル)規模の3年間のプロモーションキャンペーンを2024年から2026年にかけて開始し、日本、ベトナム、インドネシア、台湾での市場アクセス拡大を目指しています[1]出典:Azienda Agricola、「乾燥・脱水飼料の高付加価値化に向けた重要な欧州プロジェクトが進行中」、fllilodi.it。このプログラムは、脱水飼料にプレミアム価格を支払う多くのバイヤーが優先するトレーサビリティ要件を支援します。2025年末に北米の主要干し草輸出業者が崩壊したことは、リードタイムとタンパク質検証が主要な購買基準となる海外プレミアムチャネルで、イタリアおよびより広範なヨーロッパのサプライヤーが地位を獲得しつつあることを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北イタリアにおける灌漑高付加価値作物との競合 | -0.7% | 北イタリア、特にポー川流域の灌漑平野 | 短期(2年以内) |

| ポー川流域における水配分の圧力と夏季熱リスク | -0.8% | 北イタリア、干ばつ年には中部イタリアへの波及あり | 中期(2〜4年) |

| 乾燥施設における燃料・乾燥コストの感応度 | -0.5% | イタリア、エミリア=ロマーニャ州とヴェネト州に集中 | 短期(2年以内) |

| 南部の分散した生産と不均一な飼料品質 | -0.4% | 南イタリアおよび島嶼部、中部イタリアへの限定的な波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポー川流域における水配分の圧力と夏季熱リスク

イタリアアルファルファ市場における最も重大な操業リスクは、生産と加工が集中するポー川流域の水の利用可能性から生じています。水の利用可能性の変動は、刈り取りスケジュール、収量の一貫性、および農場が乾燥プラントに時間通りに供給する能力に影響を与えます。2025年夏、エミリア・チェントラーレ灌漑コンソーシアムは、ポー川への水ストレスが再び高まる中、農業利用者から1日あたり200〜300件の緊急水供給要請を受けました。刈り取りを1回逃すごとに、季節的な乾物量が減少し、固定プラントの間接費がより少ないメートルトンに分散され、イタリアアルファルファ市場のマージンが悪化します。過去2年間の洪水による土壌被害も主要生産地帯の地力を低下させ、圃場パフォーマンスへのさらなる不確実性を加えています。

乾燥施設における燃料・乾燥コストの感応度

市場は乾燥に依存しており、新鮮に刈り取られた飼料は、酪農および輸出バイヤー向けの保存安定性のあるペレットとベールを生産するために制御された乾燥が必要です。Agricole Forteは、タンパク質、カロテン、ビタミンを保持しながら水分を10%〜12%に低下させるための標準的な方法として、ガスベースの熱風乾燥を特定しました。これにより、特に代替エネルギーシステムを持たないプラントでは、天然ガスコストが加工業者のマージンの直接的な変動要因となります。乾燥能力の大部分が立地するエミリア=ロマーニャ州は、国内で最も高い季節的ガスコストを記録しており、コストの影響が主要生産地域に集中しています。一部の加工業者は太陽光発電システム、バイオガス、または代替燃焼投入物による部分的な保護を持っており、サプライチェーン全体でのISO 14044認証作業が将来のエネルギー効率投資のフレームワークを提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベールが生産をリードし、ペレット需要が加速

ベールは2025年のイタリアアルファルファ市場の51.2%を占め、北イタリアの酪農場への直接供給の支配的な役割を反映しています。AIFEの2024年の国内生産分割(ベール65%、ペレット35%)は、乾燥飼料チェーン全体で同様の広範なフォーマット選好を示しています。大型ベールは、協同組合または先渡し供給契約の下で大量購入し、定期的な配送を利用する農場にとって実用的です。これらのシステムでは、スループットが高く、保管ルーティンがすでにベール受け入れを中心に構築されているため、コンパクトさよりも取り扱いの簡便さが重要です。キューブは、より簡単な分量管理とクリーンな取り扱いを好む馬術農場や小規模畜産業者にとって、より小さいが有用な役割を果たします。

ペレットはイタリアアルファルファ市場で最も急成長している製品タイプであり、2026年から2031年にかけてCAGR 8.0%が予測されています。これは、ペレットが自動給餌システムや標準化された飼料ブレンドとの互換性が、ばらベールフォーマットよりも高いためです。配合飼料メーカーや大規模な畜舎は、より厳密なタンパク質投与、高密度保管、機械システムを通じた簡単な移動が必要な場合にペレットを使用します。圧縮ベールは、コンテナ効率と輸送経済性が高いバルク密度で向上するため、輸出貿易においてより関連性が高いままです。その結果、製品ミックスはベールから完全に移行するのではなく、徐々に拡大しています。Gruppo Carliのリアルタイムトレーサビリティアプリケーションと同社の年間14万メートルトンの加工能力は、サプライヤーが外部市場でのプレミアムペレット販売のためにデータに裏付けられた製品ポジショニングを構築している方法を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:酪農PDOチェーンが支配的かつ防御可能なリードを確立

乳牛飼料は2025年のイタリアアルファルファ市場の62.3%を占め、需要において支配的な用途となっています。このシェアは牛群数だけによって推進されているわけではありません。パルミジャーノ・レッジャーノ地帯の飼料規制では地元産干し草が必要とされ、サイレージが禁止されているため、適合乾燥飼料が乳生産の中心に置かれています。この地帯ではまた、ほとんどの飼料を生産地域内から調達することが求められており、購買をグローバルスポット市場ではなく地元のサプライチェーンに結びつけています。2025年に発表された研究では、トータルミックスレーション(TMR)システムを使用する大規模なパルミジャーノ・レッジャーノ牛群が、より優れた乳成分の結果と関連していることが示され、タンパク質が一定の飼料の継続的な使用を支持しています。規制、牛群規模、乳質要件の組み合わせにより、酪農はイタリアアルファルファ市場内で最も安定した用途となっています。

家禽飼料は最も急成長している用途セグメントであり、2026年から2031年にかけてCAGR 8.8%で成長すると予測されています。成長は、イタリアのインテグレーターが鶏群を再建する中で、ブロイラーおよび採卵鶏のレーションへのアルファルファペレットの組み込みが増加していることによって推進されています。主要な推進要因は色素パフォーマンスであり、乾燥アルファルファに含まれる天然カロテノイドが皮膚の色を改善し、製品価値を高めます。これはイタリアおよび湾岸輸出市場の大手小売業者や食品サービスバイヤーによってますます指定される要件です。イタリアのブロイラー生産が増加するにつれ、乾燥アルファルファはタンパク質と色素の両方の供給のための二重目的成分としてより頻繁に使用されています。馬術飼料と小型反芻動物飼料は量的には小さいですが、特にエミリア=ロマーニャ州の馬術育種クラスターから供給される葉認定・無塵ペレットグレードでは、プレミアム価格を実現しています。ラクダ類およびその他の家畜飼料は、トスカーナ州とウンブリア州のアグリツーリズモ連携農場経営においてニッチではあるが成長している販路として残っています。

最終用途セクター別:趣味の飼育者が商業農業を超えたプレミアム需要を牽引

商業農場は2025年のイタリアアルファルファ市場の48.1%を占め、大規模な酪農・畜産経営が大量購入し、臨時購入ではなく計画的な調達に依存しています。2024年12月にMASAFが認定したAIFEのフレームワーク契約は、農家・加工業者・農場間の連携を強化し、サプライチェーン全体でより明確な取引ルールを提供しました。これにより、飼料計画が牛乳生産スケジュールに結びついている場合、品質、配送タイミング、調達条件の可視性が向上し、商業農場が恩恵を受けます。配合飼料メーカーは次に大きな最終用途グループを形成しており、産業用ブレンドのための一定の粗タンパク質レベルと標準化された原材料を必要としています。AIFEの2024年データでは、イタリアの乾燥アルファルファの平均タンパク質含有量が18%とされており、この標準化された製造ルートを支持しています。

家庭・趣味の動物飼育者は2026年から2031年にかけてCAGR 7.1%で成長すると予測されており、イタリアアルファルファ市場で最も急成長している最終用途セグメントとなっています。この需要はイタリアの大規模なペット飼育人口と、ウサギ、小型哺乳類、趣味の馬術ケアのためのプレミアム購入の増加に関連しています。このセグメントでは、バルク価格(メートルトン当たり)よりも、小型パックサイズ、ブランド品質の主張、専門小売流通がより関連性があります。イタリアの消費者は2024年にオンラインチャネルを通じてペットフードに4億5,100万ユーロ(4億8,900万 米ドル)を支し、このチャネルは3年間で年平均16%の成長率を記録しており、専門飼料ベースの製品へのアクセスが容易になっています。ペットフードおよび特殊栄養メーカーは、産業量を購入し、製剤およびラベリング目的のための文書化された汚染物質および成分管理を必要とするため、独自の最終用途カテゴリーとして残っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

北イタリアは2025年のイタリアアルファルファ市場において主要なシェアを占め、この地域の畜産密度、加工能力、認定酪農需要における総合的な強みを反映しています。国内の乾燥インフラの多くはエミリア=ロマーニャ州、ヴェネト州、ロンバルディア州に集中しており、酪農協同組合と飼料加工業者が近接して操業しています。このクラスタリングにより、収集時間の短縮、安定したスループット、PDO牛乳生産スケジュールとのより良い整合が支援されています。しかし、同じ集中が共有リスクを生み出しており、水ストレスとエネルギーインフレが同じ操業ベルト内の圃場と加工プラントの両方に影響を与えます。パルミジャーノ・レッジャーノとグラナ・パダーノの飼料要件により、調達パターンがこの地域に固定されており、イタリアアルファルファ市場における北イタリアの主導的地位が強化されています。

中部イタリアはイタリアアルファルファ市場の中規模な部分として残っており、活動はトスカーナ州、ウンブリア州、マルケ州、ラツィオ州に分散しています。この地域では一般的にアルファルファと穀物を交互に栽培し、ポー川流域よりも平均農場規模が小さい状況で操業しています。Gruppo Carliのラツィオ州ポンツァーノ・ロマーノサイトは年間4万メートルトンの飼料を加工しており、加工業者の投資が存在する場合に地域が商業的なベールおよびペレット生産を支援できることを示しています[2]出典:Gruppo Carli、「テヴェレ川のほとりの有機飼料と穀物」、gruppocarli.com。干ばつ耐性種子遺伝学の進歩が水ストレス地帯での収量安定性を高めれば、中部イタリアの市場ポジションはさらに改善する可能性があります。

南イタリアはイタリアアルファルファ市場における新興成長地域であり、プーリア州、バジリカータ州、カラブリア州などの地域での灌漑面積の段階的な拡大と、より広範な畜産ミックスによって支えられています。基盤は北部よりも小さく、分散した農場構造が品質の一貫性の維持を困難にし続けています。乾燥カバレッジの限界も、認定北部サプライヤーがより容易に利用するプレミアム製品グレードと輸出チャネルへのアクセスを制限しています。島嶼部は市場のニッチな部分として残っており、主に大規模な乾燥生産ではなく、生鮮または天日乾燥ベールで地元の畜産需要に対応ています。より広範な地中海の干ばつトレンドが南部および島嶼地域の生産変動を引き続き形成します。灌漑インフラと協同組合調達が改善すれば、南イタリアと島嶼部の両方が時間をかけてイタリアアルファルファ市場でのシェアを拡大する機会が増えるでしょう。

競合環境

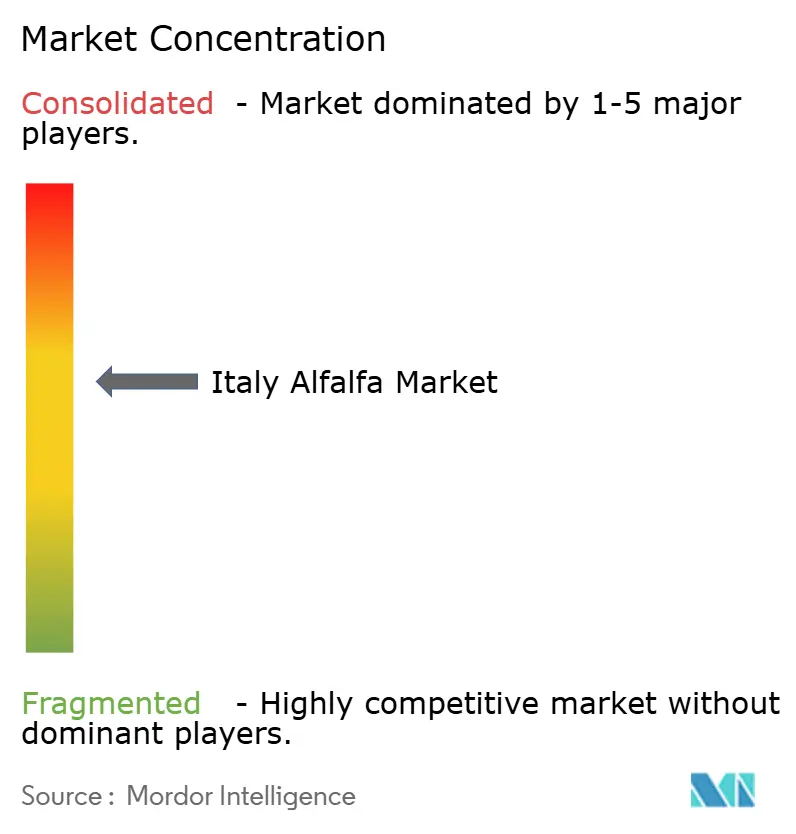

イタリアアルファルファ市場は2025年も適度に集中した状態を維持しており、上位5社が総収益の主要なシェアを占めています。国内の協同組合と家族経営の加工業者は北イタリアで強固な地位を維持しており、地元調達、酪農との関係、プラントへのアクセスが規模と同様に重要でした。国際的なプレイヤーは、輸出顧客向けにイタリアとより広範な地中海の調達プログラムを組み合わせることで供給の柔軟性を加えました。このミックスにより、イタリアアルファルファ市場は競争力を維持しながら、確立されたサプライヤーが明確な地域またはチャネルの強みを構築できるようにしました。

Gruppo Carliは、量だけでなく持続可能性とトレーサビリティへの投資を通じてその地位を強化しました。DNVとのISO 14044認証作業は、AIFEの23社の会員企業、15万メートルトン、8,000ヘクタールをカバーし、イタリアの乾燥アルファルファサプライチェーンのCO2換算272 kg/トンという検証済み排出ベースラインを確立しました。同社はまた、リアルタイム作物トレーサビリティアプリケーションを使用して、国際バイヤー訪問時の顧客保証を支援し、原産地管理とプレミアム価格設定を結びつけました。Caviro Extra S.p.A.は、2024年に1,200万ユーロ(1,300万 米ドル)のESG投資を含む、より広範なCaviroグループプラットフォームから恩恵を受け、品質の一貫性と循環経済ポジショニングを支援しました[3]出典:Gruppo Caviro、「Caviroが2024年サステナビリティレポートを発表:ESGプロジェクトに1,200万ユーロ以上を投資」、caviro.com。Al Dahra ACX Global Inc.とAlfalfa Monegros SLは、干ばつ年やルート混乱を超えて信頼性の高いタンパク質供給を必要とする湾岸およびアジアのバイヤーへの供給継続性を通じて競争しました。

小規模サプライヤーは、有機、特殊、または小売対応製品ラインに注力することで、イタリアアルファルファ市場での競争余地を維持しました。Agricole ForteとVitagri Srlは、ブランド乾燥製品と品質重視のポジショニングですでにこの方向に動いていました。飼料コンプライアンス要件がプレミアム価格設定を支援できる認定有機畜産農場向けのタンパク質認証有機アルファルファにも追加の機会がありました。2025年末の北米主要輸出業者の撤退は、プレミアム輸出ニッチが2026年以降にイタリアのサプライヤーにとってよりアクセスしやすくなる可能性を示しています。

イタリアアルファルファ産業リーダー

Gruppo Carli

Al Dahra ACX Global Inc.

Alfalfa Monegros SL

Caviro Extra S.p.A.

AIFE (Associazione Italiana Foraggi Essiccati)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Contento Trade srlがAlfaproindプロジェクトを立ち上げ、AIFEとFiliera Italiana Foraggiが生鮮アルファルファを供給しました。このプロジェクトは、人間栄養、動物飼料、ニュートラシューティカルズ、バイオプラスチック、バイオ燃料における新しいアルファルファベースの用途を開発することを目的としています。EIT Foodがプロジェクトの総額100万ユーロ(108万 米ドル)の70%を資金提供しました。このイニシアチブは、標準的な家畜飼料を超えた高付加価値の川下用途への段階的な移行を示しています。

- 2025年11月:AIFEとFiliera Italiana Foraggiが、組織委員会の中核メンバーとしてランスで開催された世界アルファルファ会議に参加しました。これにより、アルファルファセクターの主要なグローバルフォーラムでイタリアの知名度が高まり、イタリアの乾燥飼料を品質と持続可能性のベンチマークとして位置づけることが支援されました。

- 2025年11月:Gruppo Carliが2025年クレモナ国際畜産フェアに参加し、北イタリアの酪農・畜産バイヤーの間での知名度を高め、国内主要飼料需要地域での商業的プレゼンスを強化しました。

イタリアアルファルファ市場レポートの範囲

アルファルファ干し草は、ルーサンまたはメディカゴ・サティバとも呼ばれるアルファルファ植物から得られます。重要な飼料作物として栽培されており、高いタンパク質含有量と飼料価値から動物栄養において広く使用されています。

イタリアアルファルファ市場は、製タイプ別(ベール、ペレット、キューブ、圧縮ベール)、用途別(乳牛飼料、肉牛飼料、家禽飼料、馬術飼料、小型反芻動物飼料、ラクダ類およびその他の家畜飼料)、最終用途セクター別(商業農場、配合飼料メーカー、家庭・趣味の動物飼育者、ペットフードおよび特殊栄養)にセグメント化されています。市場規模と予測は金額(米ドル)および数量(メートルトン)で提供されます。

| ベール |

| ペレット |

| キューブ |

| 圧縮ベール |

| 乳牛飼料 |

| 肉牛飼料 |

| 家禽飼料 |

| 馬術飼料 |

| 小型反芻動物飼料 |

| ラクダ類およびその他の家畜飼料 |

| 商業農場 |

| 配合飼料メーカー |

| 家庭・趣味の動物飼育者 |

| ペットフードおよび特殊栄養 |

| 製品タイプ別 | ベール |

| ペレット | |

| キューブ | |

| 圧縮ベール | |

| 用途別 | 乳牛飼料 |

| 肉牛飼料 | |

| 家禽飼料 | |

| 馬術飼料 | |

| 小型反芻動物飼料 | |

| ラクダ類およびその他の家畜飼料 | |

| 最終用途セクター別 | 商業農場 |

| 配合飼料メーカー | |

| 家庭・趣味の動物飼育者 | |

| ペットフードおよび特殊栄養 |

レポートで回答される主要な質問

2026年のイタリアアルファルファ事業の現在の規模はどのくらいですか?

イタリアアルファルファ市場は2025年に650 ビリオン 米ドルと評価されており、CAGR 5.6%で2031年までに902.5 ビリオン 米ドルに達すると予測されています。

なぜ酪農需要がイタリアのアルファルファ販売にとってそれほど重要なのですか?

乳牛飼料は2025年の需要の62.3%を占めました。これはパルミジャーノ・レッジャーノの飼料規則が地元産干し草を必要とし、サイレージを認めていないため、適合飼料の購入が安定しているからです。

イタリアで需要をリードしている製品フォーマットはどれですか?

ベールは2025年の収益の51.2%をリードしました。これは定期的な直接配送を行う大量購入の酪農場にとって実用的であり続けているためです。

2031年までの成長に影響を与える主なリスクは何ですか?

ポー川流域の水ストレス、乾燥エネルギーコストの上昇、輸出ルートの混乱が主なリスクです。これらは圃場生産量と加工業者のマージンの両方に影響を与えるためです。

最終更新日: