イソフラボン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 765.32 百万米ドル |

| 市場規模 (2031) | 934.72 百万米ドル |

| 成長率 (2026 - 2031) | 4.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイソフラボン市場分析

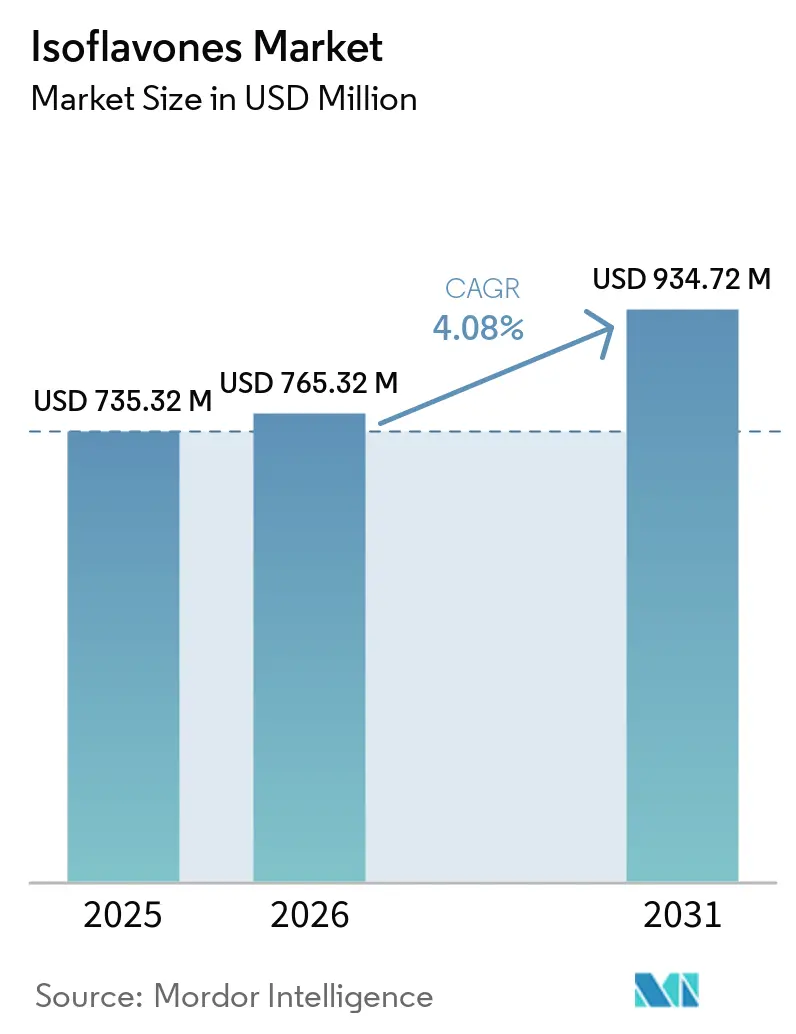

世界のイソフラボン市場規模は、2025年の7億3,532万米ドルから2026年には7億6,532万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)4.08%で、2031年までに9億3,472万米ドルに達すると予測されています。消費者の嗜好が植物由来のソリューションへとシフトし、健康効果に関する臨床的検証が拡大するにつれ、世界のイソフラボン市場はより広範な機能性成分分野において重要なニッチを確立しつつあります。イソフラボンはニュートラシューティカルズ、医薬品、化粧品の領域を独自に横断しています。この複数セクターにわたる存在感は、特定セクターの景気循環的な影響から市場を守るだけでなく、多様化した成長への道を開くものです。規制当局は植物由来の生理活性成分に対してより大きな受容性を示しており、抽出技術の大幅な進歩によりイソフラボン製品の生物学的利用能と商業的実行可能性の両方が向上しています [1]出典:欧州食品安全機関、"規則(EU)2015/2283、" efsa.onlinelibrary.wiley.com。抽出技術の進歩と生物学的利用能の向上により、製品の有効性は高まっています。特に北米とアジア太平洋における高齢化人口という人口動態的トレンドが、心血管・骨の健康から更年期ウェルネスに至る幅広い用途でのイソフラボン採用を促進しています。一方、化粧品業界と機能性飲料は革新の肥沃な土壌となりつつあり、粉末・液体の両形態が多様なワークフローに合わせて調整されています。競争環境は適度に分散しており、中堅の専門抽出業者がニッチを確立・維持することを可能にしています。

主要レポートの要点

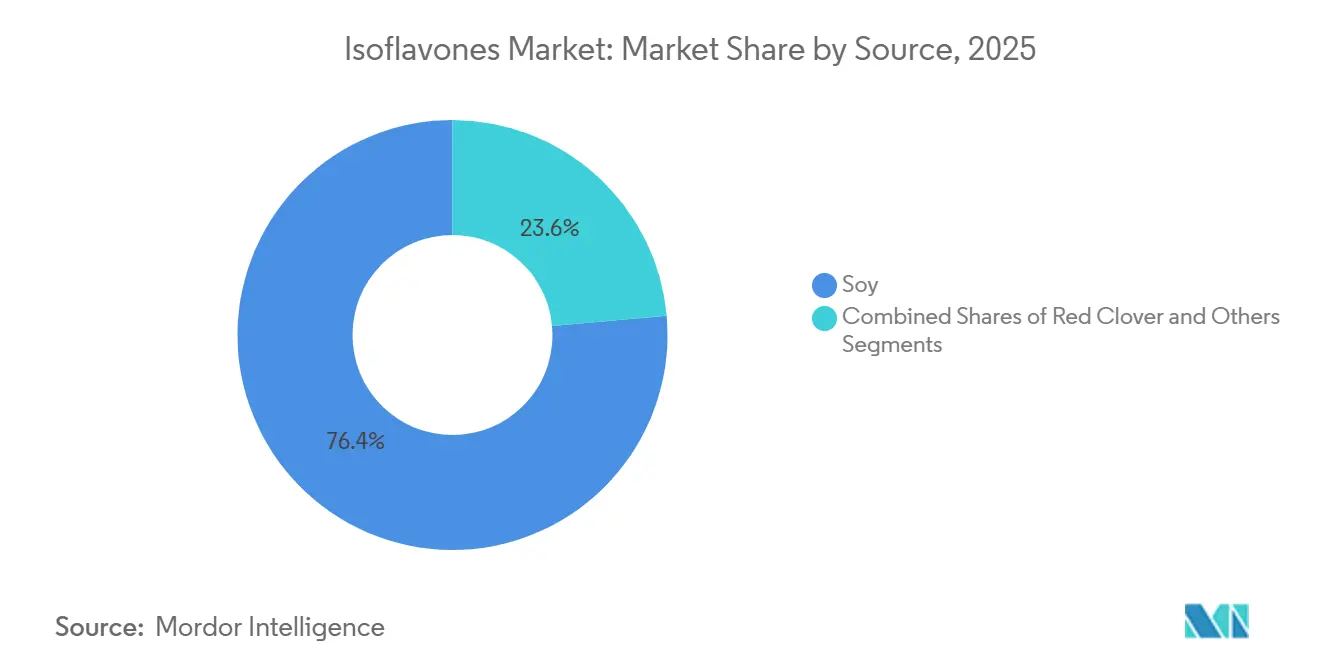

- 原料別では、大豆が2025年のイソフラボン市場シェアの76.43%を占め、一方でレッドクローバーは2031年にかけて5.33%のCAGRで最も高い成長を示しています。

- 形態別では、粉末が2025年に63.21%のシェアを保持し、液体形態は特にアジア太平洋において2031年にかけて5.11%のCAGRで拡大する見込みです。

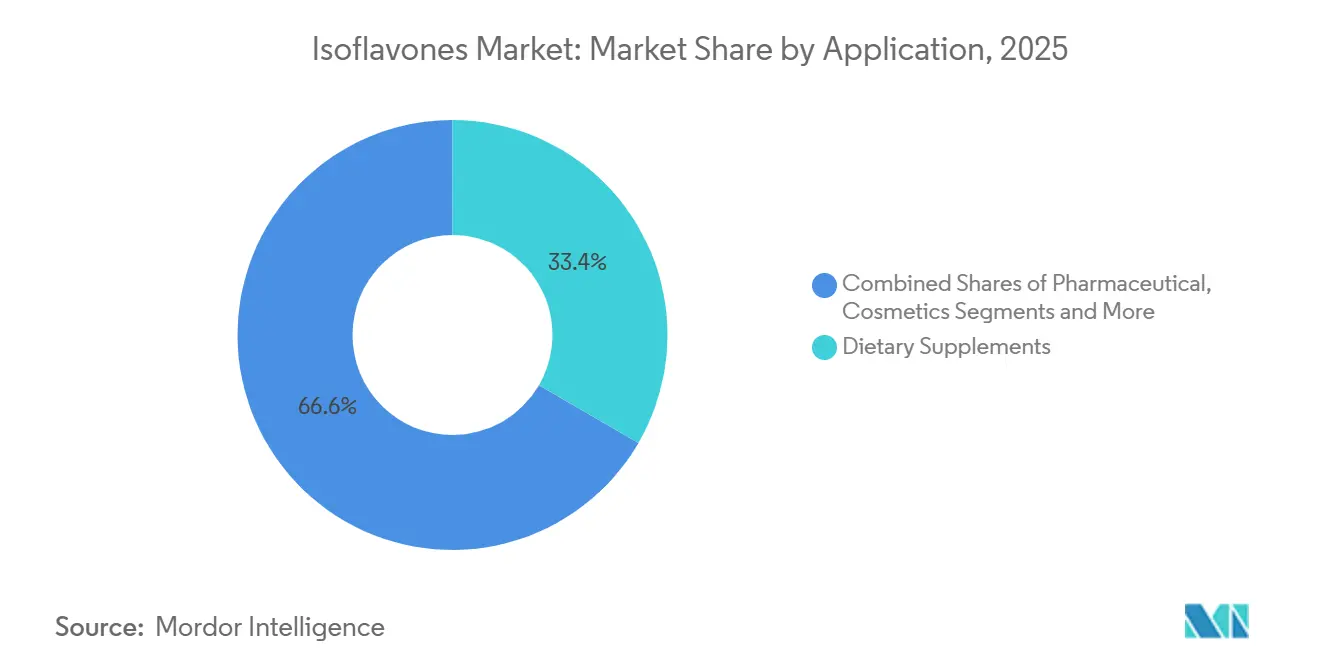

- 用途別では、栄養補助食品が2025年の金額の33.37%を占め、化粧品が2026年から2031年にかけて5.33%のCAGRで最も速いペースを示しています。

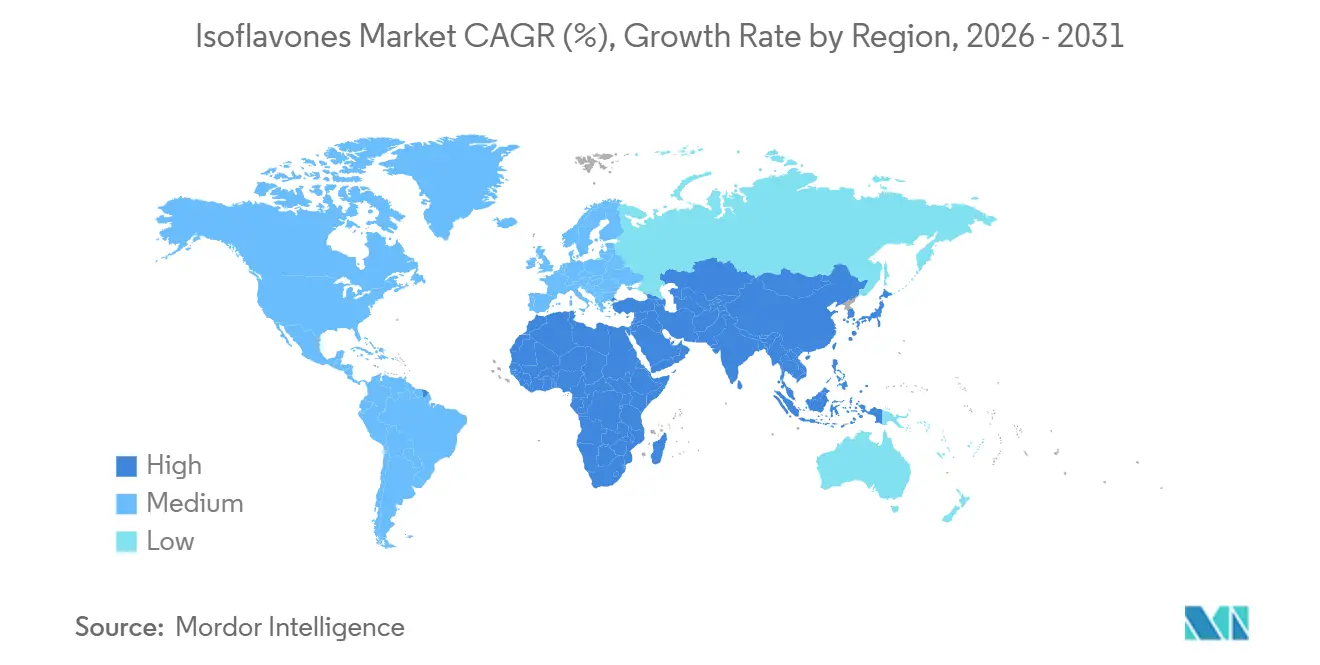

- 地域別では、北米が2025年に32.45%のシェアで首位を占めていますが、アジア太平洋は中国とインドにおける中産階級の需要拡大と国内生産に後押しされ、2031年にかけて5.01%のCAGRで最も急速な成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のイソフラボン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・植物由来成分に対する消費者の嗜好の高まり | +1.2% | 北米および北欧に集中した需要を伴うグローバル | 中期(2~4年) |

| ニュートラシューティカルズおよび予防医療製品におけるイソフラボン需要の増大 | +1.5% | グローバル;北米、日本、ドイツで最も強い | 長期(4年以上) |

| 抽出技術の進歩による純度と生物学的利用能の向上 | +0.9% | グローバル;ブラジル、中国、韓国に研究開発拠点 | 中期(2~4年) |

| 老化防止、肌の引き締め、しわ低減、紫外線防御のための化粧品への使用 | +0.8% | アジア太平洋および西欧 | 中期(2~4年) |

| 家畜の健康改善のためのイソフラボン強化動物飼料への需要促進 | +0.5% | アジア太平洋、北米、南米への波及 | 短期(2年以内) |

| 伝統的なアジアの食習慣の影響 | +0.6% | アジア太平洋中核;ディアスポラ主導で北米・欧州への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然・植物由来成分に対する消費者の嗜好の高まり

天然・植物由来成分に対する消費者の嗜好の高まりに後押しされ、世界のイソフラボン市場は特にサプリメントと機能性食品において需要の急増を経験しています。臨床研究は、心血管の健康維持、骨の強化、更年期症状への対処におけるイソフラボンの重要性を裏付けています。さらに、米国などの主要市場における食事ガイドラインは、大豆由来食品をより健康的な食習慣の必須要素として推進しています。このような支援は、信頼性の高い原料供給を確保する世界的な大豆生産の広大な規模によって強化されており、競合する植物原料では匹敵できない能力です。消費者の健康意識の高まり、確立された農業サプライチェーン、科学的検証の進展の組み合わせが、イソフラボンを植物由来栄養と機能性ウェルネスへの移行における重要な貢献者として位置づけています。重要なことに、このトレンドは消費者需要だけでなく、政府が公衆衛生戦略の一環として植物中心の食事を推進する政策的取り組みによっても支えられています。その結果、イソフラボンは機能性栄養とウェルネス革新の進化する景観において重要な成分として確立されつつあります。

栄養補助食品および予防医療製品におけるイソフラボン需要の増大

高齢化人口が天然療法を求める動きに後押しされ、世界のイソフラボン市場は特に栄養補助食品と予防医療において著しい成長を経験しています。これらの療法は更年期の健康、骨の保護、心代謝管理に対応しています。臨床研究はイソフラボンの応用範囲を拡大しています。特に、米国国立衛生研究所による研究は大豆摂取と神経認知障害リスクの低減を関連付けています。さらに、発酵大豆はより顕著な保護効果を示しており、従来の用途を超えた脳の健康における新たな機会を示しています。欧州の予防医療市場の広大な規模は、イソフラボンの商業的可能性を浮き彫りにしています。しかし、異なる集団間でのエクオール変換率の不一致という課題が、パーソナライズされたマイクロバイオームに焦点を当てた処方への革新を促進しています。これらのトレンドは、科学的検証と植物由来ウェルネスに対する消費者需要の増大を組み合わせた、予防医療の未来におけるイソフラボンの重要な役割を強調しています。この勢いは、臨床的知見と消費者意識の高まりの一致によってさらに支えられ、製品開発を加速させています。企業がサプリメント戦略にパーソナライゼーションを取り入れるにつれ、イソフラボンは専門的な植物エキスから広く採用される機能性健康ソリューションへと移行する位置にあります。

抽出技術の進歩による純度と生物学的利用能の向上

抽出技術の進歩がイソフラボン市場を再形成し、生産コストを削減しながら成分の機能性を高めています。多酵素触媒やマイクロ波支援抽出などの革新的技術は、優れた変換率と高速処理を実現し、工業規模の生産をより効率的かつ商業的に実行可能なものにしています。タンパク質含量を保持しながら高品質のイソフラボンを抽出する循環経済的革新は、持続可能性の信頼性をさらに強化し、二重の収益源を生み出しています。これらの発展は、アグリコンの純度と生物学的利用能を向上させるだけでなく、栄養補助食品チャネルにおける製品差別化を鮮明にし、イソフラボンをより効果的で競争力のあるソリューションとして位置づけています。技術が性能の基準を引き上げ続けるにつれ、高度な抽出プラットフォームに投資する企業はより強固な市場ポジションを確保するでしょう。このイノベーション主導の勢いは、イソフラボンが予防医療と機能性栄養全体にわたってプレミアムな科学的裏付けのある成分へと進化するための舞台を整えています。

老化防止、肌の引き締め、しわ低減、紫外線防御のための化粧品への使用

イソフラボンは化粧品業界において存在感を高めており、従来の植物エストロゲン的役割から老化防止、肌の引き締め、しわ低減、紫外線防御などの高度な用途へと移行しています。臨床研究は、イソフラボンの主要代謝物であるエクオール産生が肌の水分補給を改善し、老化の目に見えるサインを低減する効果を強調しており、消費者にとって非常に魅力的なものとなっています。特に、エクオールの有病率は地理的に異なり、東アジア人集団は西洋市場と比較して高い割合を示しています。この人口統計学的洞察はブランドにとって重要であり、製品開発とマーケティング戦略の両方に影響を与えています。これらの要因が、マイクロバイオームを意識したパーソナライズドスキンケアソリューションへのシフトを促進し、イソフラボンを美容・ウェルネスセクターにおけるユニークな成分として位置づけています。化粧品企業が臨床的検証と消費者中心のイノベーションを統合するにつれ、イソフラボンはプレミアムスキンケアポートフォリオの礎として確立されつつあり、天然・機能的・カスタマイズされた美容製品への高まる需要を満たす科学的に検証されたソリューションを提供しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大豆由来イソフラボンに関連するアレルギー反応と過敏症 | -0.4% | グローバル;大豆アレルギーの報告が体系的な北米と欧州でより高い影響 | 短期(2年以内) |

| イソフラボン含有製品に対する厳格かつ多様な規制上の障壁 | -0.6% | 欧州(特にフランス、ドイツ);他の輸出市場への波及効果 | 中期(2~4年) |

| 新興地域における認知度の低さ | -0.3% | 中東、アフリカ、ラテンアメリカの一部 | 長期(4年以上) |

| イソフラボン配合における感覚的課題 | -0.2% | グローバル;食品・飲料用途で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大豆由来イソフラボンに関連するアレルギー反応と過敏症

世界市場において、大豆由来イソフラボンはアレルゲン過敏症との関連から課題に直面しています。食品医薬品局(FDA)は大豆を「ビッグ9」食品アレルゲンの一つに分類しています。大豆アレルギーの実際の有病率は低いものの、大豆のアレルゲン性に対する消費者意識の高まりが認識上の課題を生み出しています。これは特に主流の食品・飲料用途において顕著であり、処方者は機能性と消費者回避のリスクのバランスを取る必要があります。規制当局は大豆含有製品に対するアレルゲン表示と危険性評価に関する厳格な要件を実施しており、運営コストを増加させ、小規模メーカーの市場参入を妨げる可能性があります [2]出典:食品医薬品局、「FDAのGRAS規則改革」、fda.gov。その結果、レッドクローバーイソフラボンが栄養補助食品において大豆フリーの代替品として支持を集め、過敏症を持つ消費者にアピールしています。同時に、成分分解診断などの新興分析手法が、アレルゲン性大豆タンパク質と非アレルゲン性イソフラボン画分を区別し始めています。この発展はより正確な製品表示の可能性を提供しています。しかし、この差別化はまだ消費者コミュニケーションに十分に活用されておらず、成分メーカーが物語を再構築しアレルゲン関連の課題に対処する機会を提示しています。

イソフラボン含有製品に対する厳格かつ多様な規制上の障壁

世界のイソフラボン市場は、厳格かつ一貫性のない規制上の障壁から課題に直面しており、製品開発と流通を複雑にする分断された環境を生み出しています。欧州では国家基準が大きく異なり、フランスは保守的な毒性学的閾値を施行し、ドイツは制限的な摂取推奨量を課しています。これらの違いにより、メーカーは製品を頻繁に再処方し、表示戦略を改訂する必要があり、コンプライアンスコストが増加し革新が妨げられています。植物性物質に関する欧州連合レベルのポジティブリストの不在と未解決の健康強調表示が、さらなる不確実性を加えています。企業は複雑な規制の枠組みを乗り越えなければならず、スケーラビリティが制限されています。欧州以外では、規制上の精査が世界的に強化されています。2025年3月のFDA政策変更(自己確認GRASの廃止)は、強化された安全性文書の要求と製品開発サイクルの12~18ヶ月延長という追加的な負担をもたらします [3]出典:米国保健福祉省、「レッドクローバー」、nccih.nih.gov。この政策転換は製品開発のタイムラインを12~18ヶ月延長し、成分サプライヤーに重大な課題をもたらすと予想されます。これらの規制上の複雑さは市場成長を制約し、運営リスクを高め、イソフラボン生産者が植物由来機能性成分に対する高まる消費者需要を十分に活用することを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:大豆のスケール優位性とレッドクローバーの機能的魅力の対比

2025年には、大豆が世界のイソフラボン市場において支配的地位を維持し、76.43%という相当なシェアを占めると予想されています。この優位性は、確立されたグローバルサプライチェーンと、特に心血管の健康、骨代謝、更年期症状管理などの分野における数十年にわたる臨床的支持によって支えられています。食品医薬品局による冠動脈心疾患に関する大豆タンパク質関連の健康強調表示の承認などの規制上の支持が、大豆の信頼性と市場ポジションをさらに強化しています。大豆の3つの主要イソフラボンであるゲニステイン、ダイゼイン、グリシテインは、明確に定義された生物活性プロファイルを持ち、処方者に一貫した有効性への信頼を与えています。さらに、CRISPR関連タンパク質9やマーカー支援選択などの高度なバイオテクノロジー手法が大豆品種のイソフラボン濃度を高めており、革新を通じた大豆の確固たるながらも動的に進化するリーダーシップを浮き彫りにしています。

対照的に、レッドクローバーは急速に支持を集めており、2031年にかけて5.33%の年平均成長率での拡大が見込まれています。大豆と比較した際の優れたイソフラボン密度は、効率的な投与量を優先するサプリメント処方や動物飼料用途の有力候補としています。規制上の不確実性、特に大豆より低い摂取上限の設定が続く一方で、消費者需要は依然として強く、特に更年期の健康のための大豆フリーオプションを求める消費者の間で顕著です。成分ポートフォリオを多様化しアレルゲン関連の課題を軽減しようとするメーカーが、レッドクローバーへの支持を増やしています。この勢いは、多様化したサプライチェーンへの関心の高まりによってさらに促進されています。一方、クズ、ひよこ豆、マメ科植物ブレンドなどの他の原料は、まだニッチではあるものの、研究開発の注目を集めており、機能的な非大豆イソフラボン革新へのより広範なシフトの最前線にレッドクローバーを位置づけています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

形態別:粉末の汎用性が主導し液体形態が商業的牽引力を獲得

2025年には、粉末形態が世界のイソフラボン市場を支配し、63.21%という圧倒的なシェアを保持する見込みです。この優位性はその適応性に由来しており、粉末はタブレット、カプセル、タンパク質強化、化粧品活性成分、動物飼料プレミックスに容易に配合されます。アグリコン強化大豆イソフラボン粉末への嗜好の高まりが栄養補助食品市場のプレミアムセグメントを変革しており、従来のグリコシド粉末と比較して吸収性の向上と血漿濃度の上昇を誇っています。酵素コストの上昇や複雑な精製プロセスなどの課題が続く一方で、多酵素システムの革新がこれらの問題を徐々に緩和しています。さらに、高められた純度レベルが一貫性とコンプライアンスが最重要視される医薬品における粉末の地位を強化し、最も商業的に定着した形態としての地位を確固たるものにしています。

一方、液体処方は2031年にかけて5.11%の年平均成長率が予測され、上昇傾向にあります。機能性飲料と局所用化粧品への浸透が進んでいます。サプリメントの領域では、「インナービューティー」トレンドが特に閉経後女性の間でレディ・トゥ・ドリンク形態への需要を促進しています。一方、化粧品では液体セラムとエマルジョンが水分補給と肌の弾力性へのイソフラボンの効果を活用しています。水溶液における酸化分解などの課題は、ナノキャリアシステムやシクロデキストリン複合体などの高度なカプセル化手法によって対処されています。これらの革新は保存期間を延長するだけでなく、生物学的利用能を維持します。このような進歩が液体形態を新興カテゴリーとして位置づけ、イソフラボンの商業的景観を従来の粉末中心の用途を超えて拡大しています。

用途別:栄養補助食品が需要を支え、化粧品が加速

2025年には、栄養補助食品がイソフラボンの用途市場において33.37%という支配的なシェアを占めてリードしています。この優位性は、更年期症状の管理、骨粗鬆症の予防、心血管の健康促進、および潜在的な神経保護効果においてイソフラボンを支持する強固な臨床的エビデンスによって強化されています。医薬品が2番目に大きな用途として続き、欧州の専門的ガイドラインによってさらに検証された標的治療アウトカムのためにイソフラボンの選択的エストロゲン受容体モジュレーター特性を活用しています。しかし、サプリメント領域における注目すべき課題は、西洋人集団におけるエクオール変換の限界であり、多くの人にとって生物活性的な恩恵を低下させています。この不足が商業的取り組みへの道を開いており、特にエクオール産生を促進することを目的としたプロバイオティクス共処方製品が、サプリメント革新におけるパーソナライゼーションのトレンドを強調しています。

別の側面では、化粧品が最も急成長している用途として台頭しており、2031年にかけて5.33%のCAGRが見込まれています。この上昇は、老化防止、肌の引き締め、しわ低減、光保護におけるイソフラボンの効果を強調する蓄積されたエビデンスによって促進されており、局所用と摂取用の両形態が人気を集めています。美容の領域を超えて、イソフラボンは動物飼料においても重要性を持ち、特にレッドクローバーイソフラボンが乳牛における窒素利用と繊維消化を向上させます。食品・飲料セクターでは、大豆由来タンパク質飲料、豆乳、ベーカリー製品が食事上の推奨から恩恵を受けながら段階的な採用が見られますが、感覚的課題と安定性への懸念が広範な受容を妨げています。要約すると、栄養補助食品がイソフラボンの礎であり続ける一方で、化粧品セクターが最も活発な成長分野として急速に台頭しており、イソフラボンを健康、ウェルネス、美容の進歩の交差点に位置づけています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

2025年には、北米が世界のイソフラボン市場を支配し、32.45%のシェアを獲得しています。この優位性は、強固な規制上の支持と確立された小売フレームワークによって支えられています。食品医薬品局による大豆タンパク質の健康資産としての支持は、強力なマーケティングツールとして機能しています。主流の薬局や小売店を通じた広範なアクセスと相まって、この支持はリーチを増幅させています。米国とカナダにおける食事トレンド、特にベジタリアン、ビーガン、フレキシタリアンの選択の急増が、栄養補助食品と食品の両方における大豆由来成分の統合を促進しています。米国が地域需要の75%以上を占めてリードしていますが、カナダとメキシコも大豆を健康的なタンパク質代替品として推進する食事ガイドラインに後押しされた成長を経験しており、遅れを取っていません。規制上の支持、進化する消費者習慣、堅固な流通フレームワークの組み合わせが、世界の舞台における北米の支配的な立場を固めています。

アジア太平洋は急速な上昇軌道にあり、2031年にかけて5.01%のCAGRが見込まれています。この成長軌道は、伝統的な大豆消費、アジア人集団におけるエクオール産生の高い有病率、そして中国、日本、韓国、インドなどの国々における急成長するニュートラシューティカルズ市場に根ざしています。日本は大豆革新の先駆者として、従来の食品からサプリメントや飲料まで幅広い需要を持っています。韓国は持続可能性と植物由来トレンドの波に乗り、大豆食品市場をさらに拡大しています。中国の広大な加工能力と大豆製品消費の増加が地域の上昇勢いを強化しています。一方、インドの中産階級と東南アジア市場は、機能性成分への親和性の高まりに後押しされ、大豆摂取を徐々に増やしています。大豆への文化的なつながりと現代的なウェルネスへの推進の組み合わせが、アジア太平洋をイソフラボンの最も活発な成長拠点として位置づけています。

欧州は戦略的に重要な市場を提示していますが、規制上のニュアンスと複雑に絡み合っています。これらの規制は高用量サプリメントの使用を制限するだけでなく、食品相当量での革新を促進しています。ドイツはこのバランスを体現しており、厳格な摂取ガイドラインを施行する一方で、大豆由来食品への顕著な消費者の熱意と、コンプライアンスに準拠したサプリメントのための活発な薬局セクターが存在します。欧州食品安全機関は、個々の国がより厳格な立場を採用する中でも、市場の安定性のための科学的基盤を提供しています。南米は主に大豆の原産地センターとして機能しており、支配的な消費市場ではありません。しかし、ブラジルの研究機関は世界的な影響を持つ抽出技術を先導しています。中東・アフリカは現在最小の市場セグメントですが、特に湾岸地域でプレミアムサプリメントへの芽生えつつある関心が見られます。このトレンドは、消費者意識の向上と成熟した小売景観を条件とした有望な未来を示唆しています。

競争環境

世界のイソフラボン市場において、Archer Daniels MidlandやCargillなどの主要農業加工業者は、Tokiwa PhytochemicalやBio-gen Extractsなどの専門植物化学企業と競合しています。また、Bio Actives Japan CorporationやShanghai Honovo Chemicalなどの新興アジア生産者とも競争しています。企業は独自の抽出技術、製品固有の臨床的エビデンスの生産、そして統合された製造インフラを活用した栄養補助食品、化粧品、動物飼料に至る多様な用途への対応を通じて、ますます差別化を図っています。統合に向けた明確なトレンドが見られ、BungeによるInternational Flavors & Fragrancesの大豆タンパク質濃縮物および大豆圧搾事業の2026年買収によって強調されています。この動きは、コモディティ規模のインフラと専門成分の野心との戦略的整合を示しています。

精密栄養とイソフラボン供給の交差点には未開拓の可能性があります。企業は標準化されたイソフラボンとプロバイオティクス株を組み合わせた処方に進出し、エクオール産生を促進しています。この戦略は、まだ十分に実現されていないユニークな差別化を提供します。マイクロバイオームの専門知識と多様な生物活性ポートフォリオを持つDSM-Firmenichなどの主要プレーヤーは、この機会を掴む準備が整っています。一方、FutureCeuticalsやNutriScience Innovationsなどの機動力のある企業は、アジャイルな臨床研究デザインで迅速に適応できます。微生物発酵とエクオール前駆体の酵素ベース合成に関する特許活動の増加は、バイオトランスフォーメーションベースのイソフラボン製品の勢いの高まりを示唆しており、革新の新たな波を予告しています。

欧州では、規制コンプライアンスが重要な競争上の優位性となっています。欧州食品安全機関による進化する植物性フレームワークと健康強調表示に関する規則(EC)第1924/2006号は、重大な参入障壁をもたらしています。確立された規制担当チームを持つ大企業は、これらの課題を乗り越える上で有利な立場にあります。対照的に、小規模企業は多様な管轄区域にわたるスケーリングに苦労しています。この景観は競争ダイナミクスを再形成しており、科学的信頼性と規制上の洞察力、および用途全体にわたる汎用性を融合させた企業を優遇しています。市場が進化するにつれ、革新的な抽出・バイオトランスフォーメーション手法を独自の製品表示と堅固なコンプライアンス戦略と融合させる能力によって成功が決まるでしょう。

イソフラボン業界リーダー

Archer Daniels Midland

Cargill, Incorporated

DSM-Firmenich

International Flavors & Fragrances Inc.

Solbar Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:製造能力の強化という戦略的な動きとして、DSM-Firmenichはイタリアのパルマに新施設の建設を開始しました。この最先端の工場はフレーバーと機能性ブレンドの製造に特化します。

- 2025年2月:TAURAフルーツ由来成分の生産能力を高めるため、IFFはアイオワ州シーダーラピッズの施設を追加で4万7,000平方フィート拡張する予定です。改装された施設は2026年末までに操業を開始することを目指しています。

- 2024年6月:大塚製薬株式会社は韓国でSOYJOY大豆バーを発売し、全大豆の力を活用して植物性タンパク質や大豆イソフラボンなどの栄養素を提供しています。

世界のイソフラボン市場レポートの範囲

イソフラボンは植物由来の化合物であり、植物エストロゲンとして分類され、主に大豆、レッドクローバー、その他のマメ科植物に含まれ、人体においてエストロゲン活性を模倣します。

世界のイソフラボン市場は、原料、用途、形態、地域別にセグメント化されています。原料別では、市場は大豆、レッドクローバー、その他にセグメント化されています。形態別では、市場は粉末と液体にセグメント化されています。用途別では、市場は栄養補助食品、医薬品、化粧品、動物飼料、食品・飲料にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 大豆 |

| レッドクローバー |

| その他 |

| 粉末 |

| 液体 |

| 栄養補助食品 |

| 医薬品 |

| 化粧品 |

| 動物飼料 |

| 食品・飲料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカのその他 |

| 原料別 | 大豆 | |

| レッドクローバー | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 用途別 | 栄養補助食品 | |

| 医薬品 | ||

| 化粧品 | ||

| 動物飼料 | ||

| 食品・飲料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

2031年までにイソフラボン市場はどのくらいの規模になりますか?

イソフラボン市場規模は、4.08%のCAGRを背景に、2031年までに9億3,472万米ドルに達すると予測されています。

どの原料が供給を支配していますか?

大豆が2025年の金額の76.43%を占め、確立された作物・抽出インフラを活用しています。

なぜアジア太平洋が最も速く成長しているのですか?

中産階級の健康支出の増加、伝統的な大豆食、および抽出能力の拡大が、2031年にかけて5.01%のCAGRを牽引しています。

ニュートラシューティカルズを超えた主要成長セグメントは何ですか?

化粧品が2031年にかけて5.33%のCAGRでリードしており、老化防止効果の臨床的エビデンスがプレミアムポジショニングを支えています。

新しいFDA規則はサプライヤーにどのような影響を与えますか?

2025年の自己確認GRASの廃止により承認時間が延長し、強固な規制能力を持つ企業が有利になります。

最終更新日: