イラク医療外科手術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

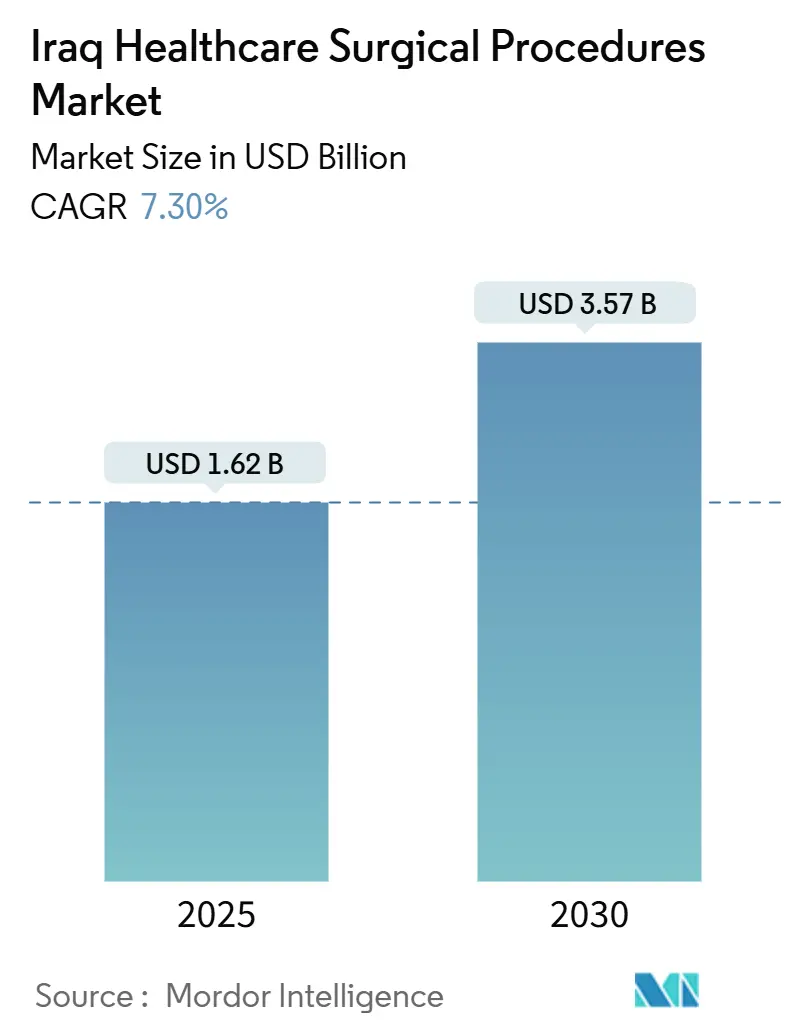

| 市場規模 (2025) | 1.62 十億米ドル |

| 市場規模 (2030) | 3.57 十億米ドル |

| 成長率 (2025 - 2030) | 7.30% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイラク医療外科手術市場分析

イラク医療外科手術市場規模は2025年に16億2,000万米ドルとなり、予測期間中に7.30%のCAGRを記録して2030年までに35億7,000万米ドルに達する見込みです。紛争後のトラウマ対応から包括的な選択的・専門的医療へのシフトがこの成長を支えており、中国エンジニアリンググループとの3億5,000万米ドル超の病院建設契約や、外科医療従事者のパイプラインを拡大する国家フェローシッププログラムの着実な展開がこれを後押ししています。整形外科手術は交通事故や過去の紛争による負傷により引き続き件数を主導する一方、神経外科は集中的なメンターシップ取り組みと拡大した顕微外科能力を背景に最も急速に拡大しています。待機時間の短縮と国際認定を約束する民間病院にも投資が流入していますが、公立三次センターは依然として国家紹介ネットワークの中核を担っています。地方の手術室における断続的な電力・水供給、麻酔スタッフの不足が短期的な運営上の障壁となっているものの、全体的な軌道はイラクの主要都市ハブ全体での症例数の増加とサービスの多様化拡大を示しています。

主要レポートのポイント

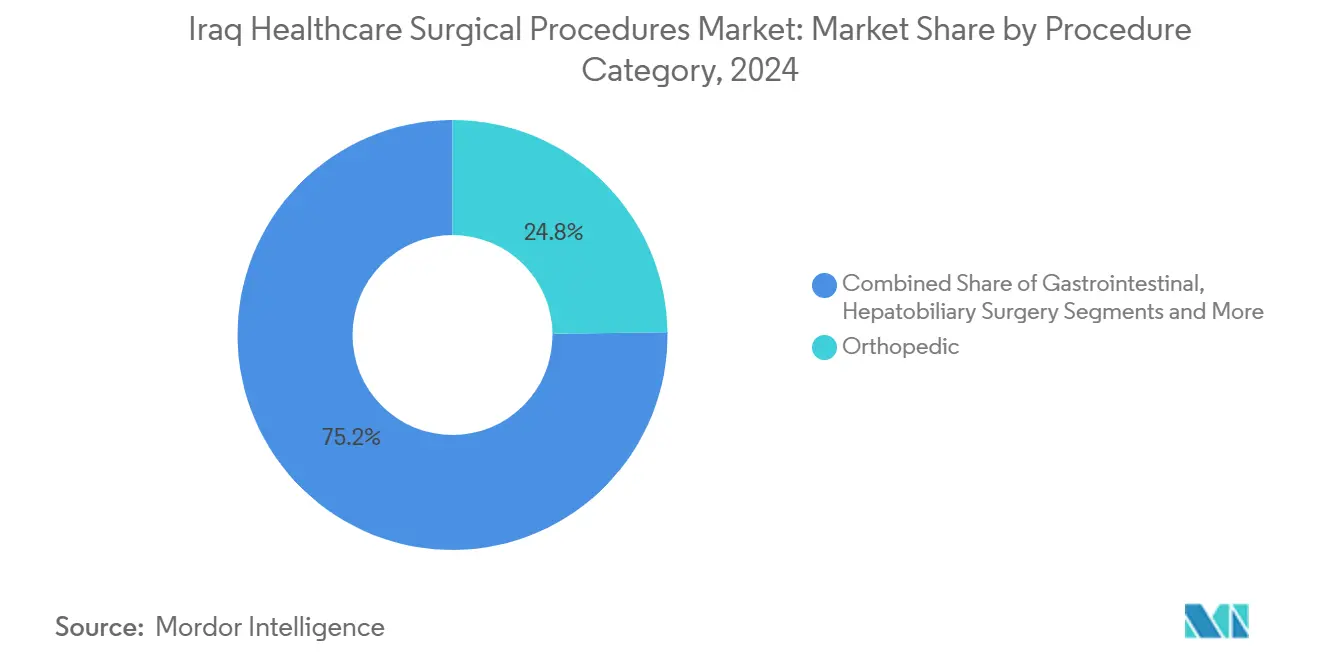

- 手術カテゴリー別では、整形外科が2024年のイラク医療外科手術市場シェアの24.8%を占め、神経外科は2030年にかけて10.80%のCAGRで成長すると予測されています。

- 外科的アプローチ別では、開腹手術が2024年のイラク医療外科手術市場シェアの46.7%を占め、腹腔鏡技術が2030年にかけて中一桁台のCAGRで最も急速に普及する見込みです。

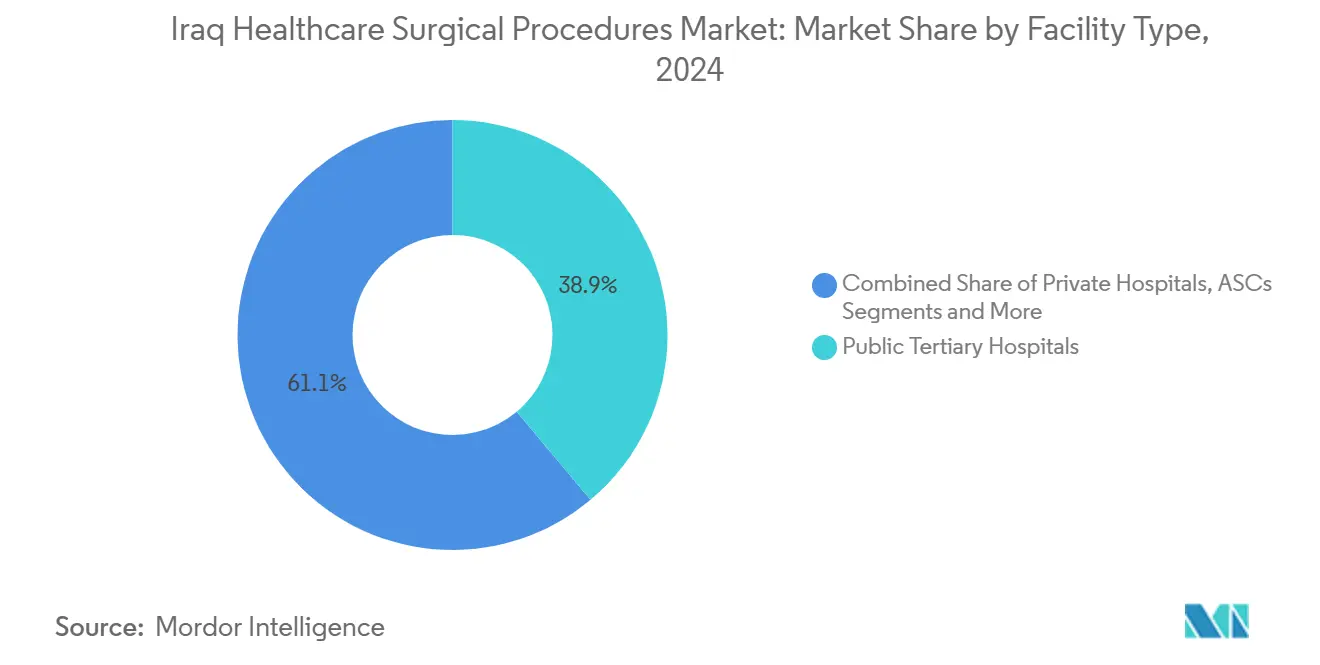

- 施設タイプ別では、公立三次病院が2024年のイラク医療外科手術市場規模の38.9%を占め、民間管理病院は国際的な運営契約の強みを背景に9.50%のCAGRで最も急速に成長しています。

イラク医療外科手術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外傷・紛争関連症例数の増加 | +2.10% | ニネベ、アンバル、バグダッド | 中期(2〜4年) |

| 民間病院チェーンの拡大 | +1.80% | バグダッドおよびエルビル回廊 | 長期(4年以上) |

| 外科研修への政府投資 | +1.40% | バグダッド、バスラ、スレイマニヤ | 長期(4年以上) |

| 国民健康保険パイロットの再確立 | +1.20% | 全国 | 中期(2〜4年) |

| シリア・イエメンからの医療観光流入 | +0.90% | クルディスタン国境地区 | 短期(2年以内) |

| NGO資金による専門外科キャンプ | +0.60% | 農村県 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

外傷・紛争関連症例数の増加が整形外科手術需要を牽引

整形外科手術は2024年の総手術件数の24%を占め、骨折固定と肢体温存技術を必要とする交通事故および紛争による負傷の継続的な流入を反映しています。バグダッドのAl-Kindy Teaching Hospitalでは顎顔面骨折が依然として最も頻繁な救急症例であり、Al-Kutの内固定監査データでは558名の患者において3.9%のインプラント失敗率が記録され、そのうち77.27%が下肢修復で発生しました。国境を越えた紹介は継続しており、国境なき医師団はアンマンセンターでイラクの外傷患者を受け入れ続けています。戦時中の上肢血管損傷は6時間以内に治療された場合に98.75%の肢体温存率を達成しており、迅速な整形外科的介入に対するシステムの能力を裏付けています。[1]Abdulkareem Al-Zahawi、「Al-Kutにおける骨折固定の転帰」、ティーカル大学医学ジャーナル、utq.edu.iq

民間病院チェーンの拡大が医療提供を再編

国際的なオペレーターがカルバラーとナーシリーヤにわたって約1,000床を管理し、ISO認定プロトコルとデータ主導のリソース計画を導入することで、周術期の遅延を削減し患者満足度を向上させています。400床のBaghdad International Hospitalなどの新設施設は12のモジュール式手術室と80の外来スイートを備え、年間60万件の来院に対応するよう設計されており、官民混合モデルへの転換を示しています。これらの施設はイラク保健省の基準を遵守しながら、国際医療機能評価機構の審査に向けた準備を進め、選択的・低侵襲手術に対する中間層の需要増加を取り込む位置付けにあります。

外科研修への政府投資が教育を近代化

バグダッド大学外科学部は現在、一般外科、泌尿器科、心臓胸部外科、血管外科にわたる段階的な研修医トラックを提供しており、6年間で1,116名の修了者を輩出した国家神経外科メンターシッププログラムで補完されています。カリキュラムの更新はシミュレーション、モジュール式スキルラボ、ブレンデッドデジタルコンテンツを重視し、リソースの制約にもかかわらず一貫した能力を確保しています。腎移植能力は2019年までに5,400件の手術を実施する8施設に拡大し、転帰を追跡して調達を指導する国家レジストリによって支援されています。

国民健康保険の再確立が外科へのアクセスを拡大

2024年に導入された社会保障改革は非公式労働者への適用範囲を拡大し、非石油部門従業員の拠出率を引き上げることで、現在選択的手術の普及を妨げている壊滅的な自己負担支払いの削減を目指しています。IMFおよびILOの支援を受けた健康保険庁は、償還サイクルを短縮し民間部門の参加を促進するために電子請求処理のパイロットを実施しています。バイト・アル・ヒクマでの議論は、公平性と財政バランスを維持するためのユニバーサルカバレッジ原則との整合性を強調しています。[2]米国社会保障局、「国際アップデート、2024年3月」、ssa.gov

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地方の手術室における断続的な電力・水供給 | -1.90% | 南部および北部の州 | 中期(2〜4年) |

| 麻酔技術者の慢性的不足 | -1.50% | 全国、農村部で深刻 | 長期(4年以上) |

| 輸入消耗品コストを押し上げる通貨下落 | -1.20% | 国家調達ハブ | 短期(2年以内) |

| 安全保障関連のサプライチェーン混乱 | -0.80% | モスルおよびキルクーク回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

麻酔技術者の慢性的不足が能力を制約

人口1万人あたりわずか9名の医師と2010年以降に推定2万人の医師が移住したことにより、イラクは特に麻酔分野で手術室のスタッフ確保に苦慮しています。606名の臨床医を対象とした調査では92%が職場での安全性に不安を感じており、3分の1が移住を検討しているという傾向が、周術期リスクを高め当直ローテーションを圧迫しています。看護教育も同様に時代遅れのカリキュラムと限られた臨床実習の場という課題を抱えており、クルディスタン地域は比較的安定した安全保障環境にもかかわらず、熟練した人材の独自の流出に直面しています。[3]K. Smith、「麻酔労働力不足:原因と潜在的解決策」、HealthManagement.org、healthmanagement.org

通貨下落がサプライチェーンの持続可能性を脅かす

ディナール安は90%が輸入依存の縫合糸、インプラント、麻酔薬の着地コストを引き上げています。バービル県での調査では、レボフロキサシンが9,000ディナール超で小売されており、平均日給を上回り術後感染管理を制約していることが示されました。感染管理の専門家は、変動する為替レートと断片化した価格規制が仲介業者による利幅拡大を可能にし、滅菌使い捨て品の不足を永続させていると警告しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

手術カテゴリー別:外傷主導の整形外科が最大シェアを保持

整形外科的介入はイラク医療外科手術市場の最も重要なセグメントを形成し、2024年に24.8%を占めました。これは高エネルギー四肢骨折と変性関節疾患の高い発生率によるものです。イラク医療外科手術市場は複雑な再建手術において外部NGOの支援に引き続き依存しています。しかし、インプラントのサプライチェーンと術後リハビリテーションの段階的な改善により、国内での症例完了率が向上しています。

神経外科はより急峻な成長曲線を描いており、内視鏡的脊椎減圧術と微小血管クリッピングがバグダッドとバスラで普及するにつれて10.80%のCAGRで拡大しています。欧州学会とのメンターシップ交流や6つの公立病院への神経外科顕微鏡の導入により、長期的な神経学的転帰が改善されています。心臓血管チームも経カテーテル的な作業量の着実な増加を記録しており、特に最近の50例シリーズで手術時間を20%短縮したMyvalバルーン拡張型心臓弁が注目されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

外科的アプローチ別:開腹手術が主導するも低侵襲手術が加速

開腹手術は2024年のイラク医療外科手術市場シェアの46.7%を占め、定着した外傷ワークフローと主要センター以外での高度な光学機器へのアクセス制限を反映しています。それにもかかわらず、腹腔鏡による肝臓および肺包虫嚢胞切除術は現在、より短い手術時間、出血量の減少、より迅速な胸腔チューブ抜去を達成しており、これらの転帰が病院管理者をタワーシステムと軽量器具への設備投資に向かわせています。

胸腔鏡下手術とミニ開胸アプローチも従来の開胸術と比較して優れた疼痛プロファイルをもたらしており、橈骨動脈アプローチによる冠動脈PCIは96%の技術的成功率と早期歩行に対する80%の患者選好を記録しています。クルディスタンのパイロット遠隔手術リンクはさらに遠隔メンタリング能力を拡大しており、技術を活用した医療モデルへの段階的かつ決定的な転換を示しています。

施設タイプ別:公立三次センターが医療を支えるも民間オペレーターが勢いを増す

公立三次病院は2024年のイラク医療外科手術市場において38.9%のシェアを維持し、確立された研修医プログラムと幅広い専門科目カバレッジを活用して複雑な紹介の大部分を処理しています。Baghdad Teaching HospitalとAl-Kindi Teaching Hospitalのインフラ整備にはモジュール式手術室、陰圧ICU、統合電子医療記録の展開が含まれています。

民間病院は個別規模では小さいものの、湾岸資本と欧州の臨床ガバナンスを融合した管理契約に支えられ、9.50%のCAGRで最も急速に成長するコホートとなっています。2024年に開院した492床のAl-Najaf Al-Ashraf Teaching Hospitalは、16の手術室、44のICUベッド、GKSDプロトコルの下で運営される3,000名の医療従事者を擁するこのモデルの典型例です。外来手術センターと軍事施設がこの状況を補完し、それぞれコスト重視の日帰り手術オプションと専門的な外傷対応を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

外科手術件数の大部分はバグダッド、バスラ、エルビルに集中していますが、資本投資は3億5,000万米ドル相当の中国資金による医療都市が建設中のディーカルとムサンナにサービスを拡散させています。クルディスタンは活発な医療観光を維持し、基本的な整形外科および一般手術のためにシリアとイエメンから患者を引き付けている一方、イラク市民はより高度な心臓および腫瘍学的介入のためにアンマンとベイルートへの渡航を続けています。

南部の州は手術室の回転を遅らせる断続的な電力・水供給の中断に直面しており、モスルなどの北部回廊は安全保障上の事件に関連するサプライチェーンの散発的な混乱に悩まされています。それにもかかわらず、NGOミッションは農村部の拠点で必須サービスを回復しており、Heevieは2023年に複雑な頭頸部再建を含む56万人超の患者を治療しました。国内インフラ整備、国境を越えた紹介フロー、安全保障ダイナミクスの相互作用が2030年にかけての地域成長格差を形成するでしょう。

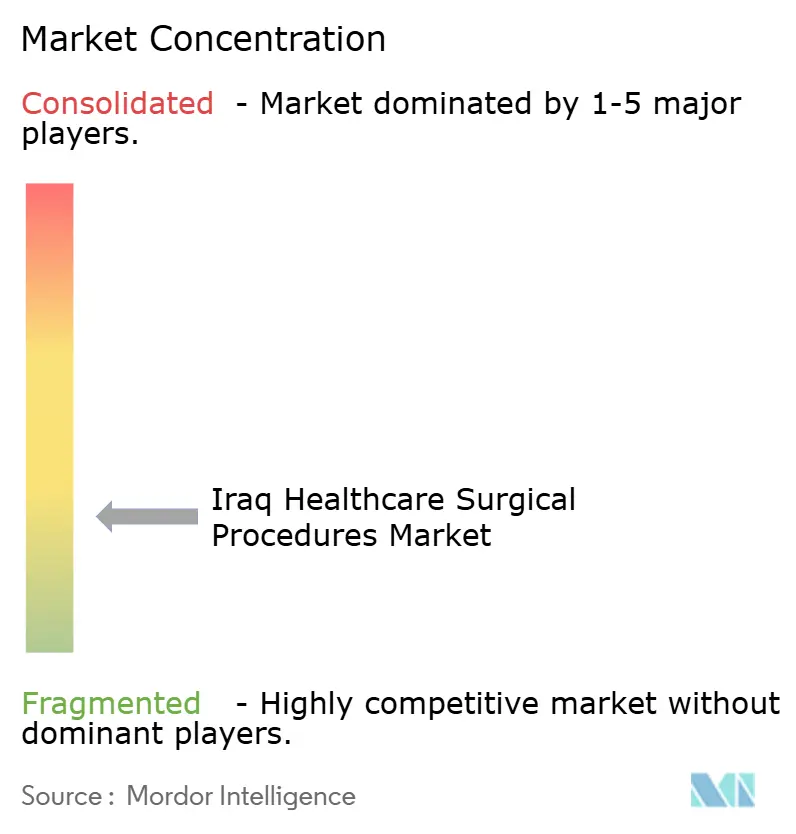

競合状況

競争は中程度であり、単一のプロバイダーが症例数シェアの10%を超えることはありません。国公立の教育病院が高複雑度の作業量を主導する一方、民間チェーンは拡大する中間所得層の需要を取り込み、海外在住のイラク人外科医にとってますます魅力的な存在となっています。Estithmar HoldingのElegancia Healthcare、Apex Health、GKSDが主要な民間オペレーターであり、合計約1,900の認可ベッドを管理し、手術室の稼働率を向上させ在院日数を削減する価値に基づく医療指標を導入しています。

技術革新は差別化の手段であり続けています。バスラ心臓センターの複雑な冠動脈介入に対する「クルディスタン技術」は100%の手術成功率を報告しており、経中隔僧帽弁修復をパイロット実施しているバグダッドの施設は24時間退院プロトコルを市場競争力として挙げています。Rocheのデジタル病理学展開などの製薬パートナーシップは診断の所要時間を短縮し、地域の抗生物質製造協力は通貨連動のコスト急騰を緩衝することを目指しています。

イラク医療外科手術産業リーダー

Baghdad Teaching Hospital

Ibn Sina Hospital

Al-Kindi Teaching Hospital

Par Hospital

Basrah Teaching Hospital

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:中国建築工程総公司がディーカルに13施設の医療都市を建設する4,900億ディナール(3億5,000万米ドル)の契約を締結しました。

- 2025年3月:CAMC Engineeringが15万人の住民にサービスを提供する3万平方メートルのムサンナ州立病院プロジェクトを受注しました。

- 2025年8月:Apex Healthが12の手術室と80の外来クリニックを備えた400床のBaghdad International Hospitalの投資ライセンスを取得しました。

イラク医療外科手術市場レポートの範囲

| 整形外科手術 |

| 心臓血管外科手術 |

| 消化器・肝胆道外科手術 |

| 産科・婦人科手術 |

| 神経外科手術 |

| 開腹手術 |

| 腹腔鏡手術 |

| 内視鏡的処置 |

| ロボット支援手術 |

| 経カテーテル・経皮的処置 |

| 公立三次病院 |

| 公立二次病院 |

| 民間病院 |

| 外来手術センター |

| 軍・政府専門センター |

| 手術カテゴリー別 | 整形外科手術 |

| 心臓血管外科手術 | |

| 消化器・肝胆道外科手術 | |

| 産科・婦人科手術 | |

| 神経外科手術 | |

| 外科的アプローチ別 | 開腹手術 |

| 腹腔鏡手術 | |

| 内視鏡的処置 | |

| ロボット支援手術 | |

| 経カテーテル・経皮的処置 | |

| 施設タイプ別 | 公立三次病院 |

| 公立二次病院 | |

| 民間病院 | |

| 外来手術センター | |

| 軍・政府専門センター |

レポートで回答される主要な質問

イラク医療外科手術市場の2025年の規模と2030年に向けた方向性は?

支出は2025年に16億米ドルに達し、7.30%のCAGRを反映して2030年までに35億米ドルに増加すると予測されています。

現在最も高い件数を生み出している手術タイプは何ですか?

整形外科手術が24%のシェアで首位を占め、交通事故と残存する紛争による負傷が牽引しています。

2030年にかけて最も急速に成長する専門分野は何ですか?

神経外科が10.80%のCAGRで最も急速に拡大しており、体系的なメンターシッププログラムと新しい顕微外科ユニットによって支えられています。

イラクで民間病院が台頭している理由は何ですか?

国際的に管理された施設は待機時間を短縮し、グローバルな品質基準を適用し、自費患者を引き付けることで9.50%のCAGRを達成しています。

通貨下落は手術室にどのような影響を与えますか?

ディナール安は輸入インプラントと使い捨て品のコストを押し上げ、病院の予算を圧迫し断続的な不足のリスクをもたらしています。

再確立された国民健康保険は外科へのアクセスを改善しますか?

はい、非公式労働者への適用範囲の拡大と迅速な電子請求処理により、自己負担支出の削減と選択的手術件数の増加を目指しています。

最終更新日: