小売業におけるモノのインターネット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

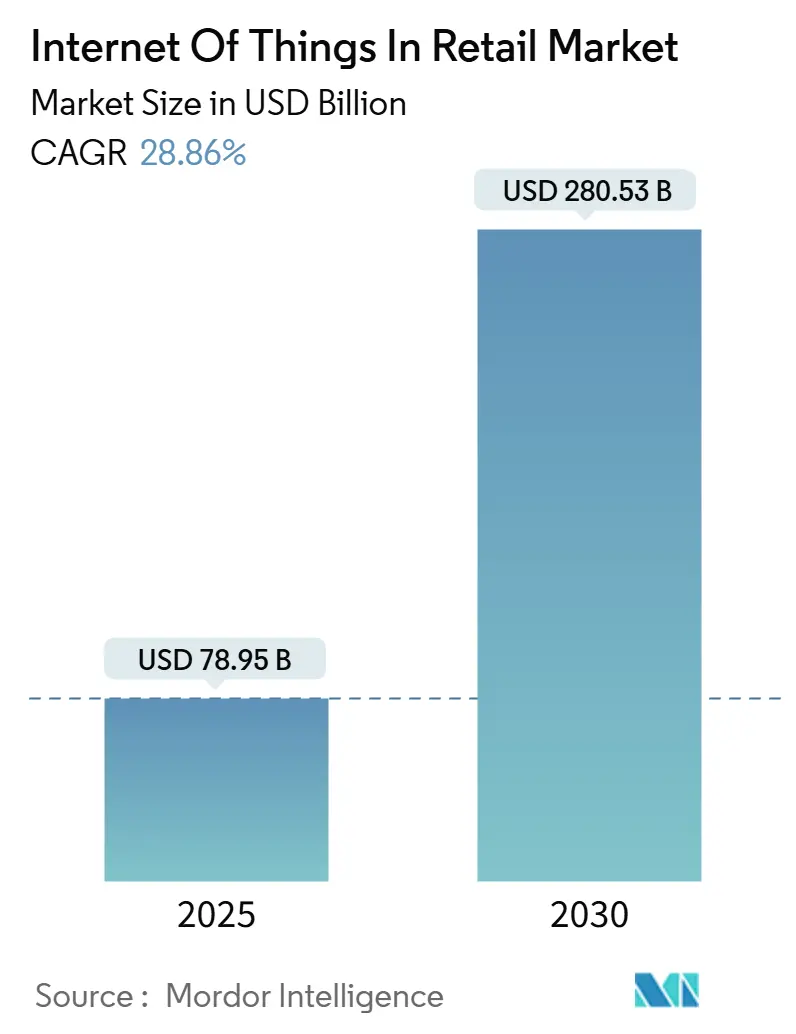

| 市場規模 (2025) | 78.95 十億米ドル |

| 市場規模 (2030) | 280.53 十億米ドル |

| 成長率 (2025 - 2030) | 28.86% CAGR |

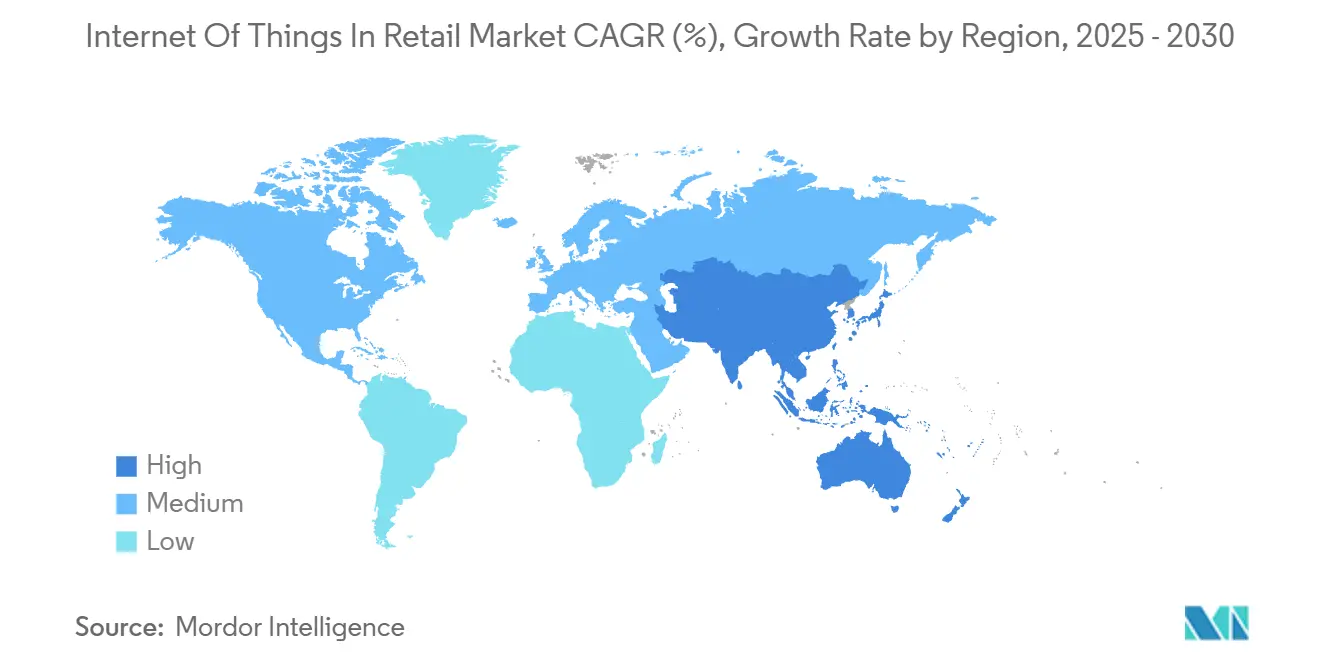

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売業におけるモノのインターネット市場分析

小売業におけるモノのインターネット市場は2025年に780億9,500万米ドルに達し、2030年までに2,805億3,000万米ドルに達すると予測されており、28.86%のCAGRを記録しています。デバイス接続性の強化、センサーコストの低下、エッジコンピューティングの成熟により、小売業者は定期的な棚卸しから予測的なデータ駆動型意思決定へと移行できるようになっています。半導体基盤の拡大、5Gカバレッジの拡大、クラウドプラットフォームの成熟により、ハードウェアの障壁が低下する一方、リアルタイムの顧客エンゲージメントとサプライチェーンの可視性に対する期待が高まっています。小売業者はまた、店舗センサーが生成するファーストパーティデータを収益化する小売メディアネットワークに新たな収益源を見出しています。一方、EU サイバーレジリエンス法および類似の規制はコンプライアンスコストを引き上げますが、最終的には接続された店舗環境における消費者の信頼を構築します。[1]欧州委員会、「サイバーレジリエンス法」、europa.eu

主要レポートのポイント

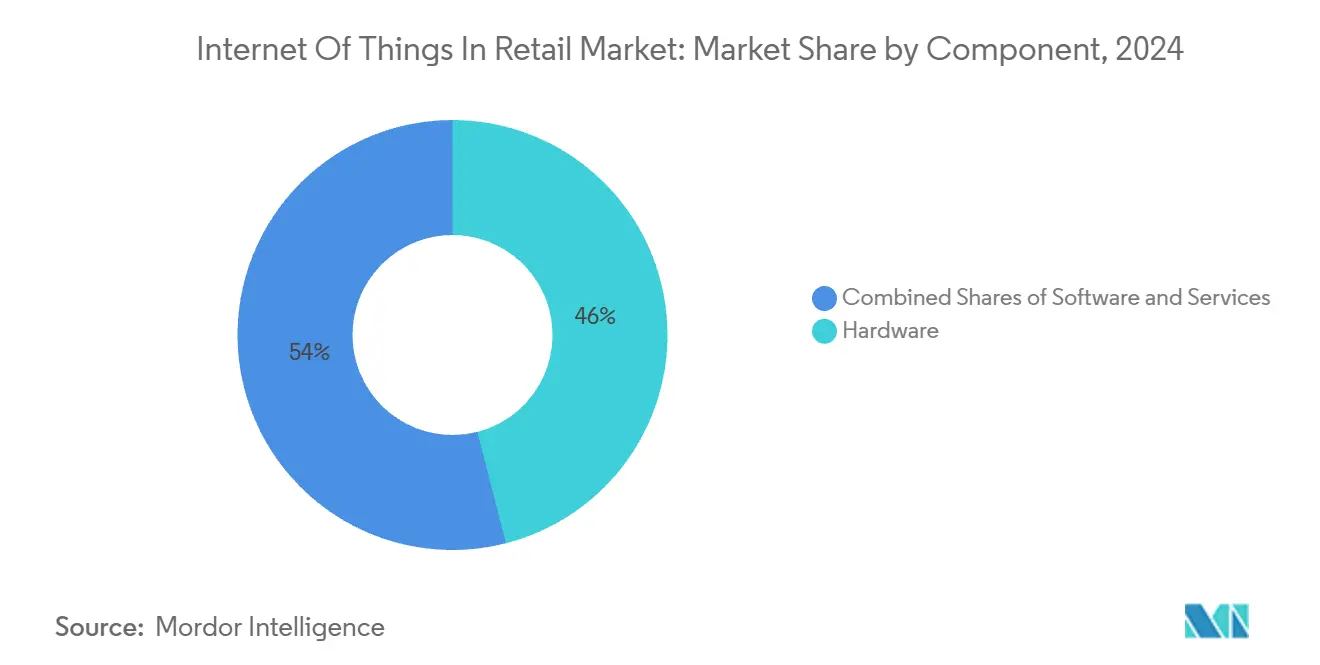

- コンポーネント別では、ハードウェアが2024年の小売業におけるモノのインターネット市場シェアの46.0%を占め、サービスは2030年にかけて28.88%のCAGRで拡大すると予測されています。

- アプリケーション別では、スマートシェルフと在庫管理が2024年に28.0%の収益シェアでトップとなり、スマートチェックアウトとPOSが2030年にかけて31.0%のCAGRで最も速く成長すると予測されています。

- 技術別では、RFIDが2024年の小売業におけるモノのインターネット市場規模の33.0%のシェアを占め、コンピュータービジョンカメラが2030年にかけて33.50%のCAGRで進展しています。

- 展開モード別では、クラウドが2024年の収益の52.0%を占め、エッジ展開は2025年から2030年にかけて29.80%のCAGRで拡大すると予測されています。

- 小売フォーマット別では、スーパーマーケット/ハイパーマーケットが2024年の売上の39.0%を占め、eコマースウェアハウスが2030年にかけて最高の28.90%のCAGRを記録すると予測されています。

- 地域別では、北米が2024年に33.0%のシェアを維持し、アジア太平洋地域が2030年にかけて33.12%のCAGRで成長すると予測されています。

小売業におけるモノのインターネット市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リアルタイム在庫管理のためのスマートシェルフとRFIDの採用 | +4.2% | グローバル、北米とヨーロッパで先行 | 中期(2〜4年) |

| 接続された業務のためのオムニチャネル小売需要 | +3.8% | グローバル、先進市場で最も強い | 中期(2〜4年) |

| センサーコストの低下とエッジコンピューティングの成熟 | +3.1% | グローバル、アジア太平洋のハブで加速 | 短期(2年以内) |

| 店舗内IoTの小売メディアデータ収益化 | +2.9% | 北米とヨーロッパ、アジア太平洋へ拡大 | 長期(4年以上) |

| エネルギー管理IoTを推進するカーボントラッキング義務 | +2.4% | ヨーロッパと北米の規制市場 | 長期(4年以上) |

| 店舗内コンピュータービジョンを可能にする5Gプライベートネットワーク | +2.1% | 5Gインフラを持つ先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リアルタイム在庫管理のためのスマートシェルフとRFIDの採用

RFIDインレイは液体や金属にもタグ付けできるほど小型化し、店舗SKUのカバレッジを30%から85%に拡大し、自動在庫精度の向上を35%に押し上げながら手動チェックを60%削減しています。ダイナミックアンテナロボットは低い棚で95.8%、高い棚で98.0%のピックアップ率を達成し、スタッフの介入なしに一晩で店舗全体の監査を可能にしています。カジノグループの生鮮食品展開などのカメラシステムは、タグでは対応できない視覚的な手がかりを読み取ることでRFIDを補完しています。2025年のシステムが量産段階に入るにつれ、業界のコンセンサスはRFIDをプレミアムな追加機能ではなく、ビジネスの標準的なコストとして位置づけています。

接続された業務のためのオムニチャネル小売需要

小売業者の75%以上が、アプリ、ビーコン、POSデバイス間のシームレスなデータフローを必要とする統合されたオンライン・オフライン体験を追求しています。サムソエ サムソエの店舗におけるカメラセンサーバンドルは、ライブ顧客分析に基づいてHVACと照明を調整した後、男性の購買転換率を5.5%向上させました。テルストラのエッジAIビデオ分析は、現場でのアイデンティティをマスクしながら来客数カウントで95%の精度を実現し、プライバシーコンプライアンスを確保しています。フェアプライスグループのクラウド接続カートは、行列が設定された制限を超えるとスタッフにアラートを送信し、データを即座のアクションに変換します。信頼性の高いエッジ処理により、WANリンクが切断されてもこれらのシステムは稼働し続け、チェックアウトの継続性を保証します。

センサーコストの低下とエッジコンピューティングの成熟

アジア太平洋のファブは、5G加入者数が18億人を超える中でコンポーネント価格を引き下げ、グローバル展開向けの手頃なセンサーバンドルを促進しています。[2]GSMA、「モバイルエコノミー2024」、gsma.com小売業者は現在、セキュリティカメラにAIモデルを再フラッシュし、新しいハードウェアなしに人数カウント機能を追加できます。700以上のヨーロッパの店舗がマイルサイトのLoRaWAN ToFセンサーを採用して占有率を監視し、アイドル時間を二桁削減する労働力スケジュールに活用しています。ベムコグループのダッシュボードとの統合は、ハードウェアと分析のパートナーシップが孤立したインストールに取って代わっていることを示しています。サプライチェーンノード全体の予測分析は、手動チェックよりも数日早くリスクのある在庫にフラグを立てることで廃棄を削減します。

店舗内IoTの小売メディアデータ収益化

グローバルな小売メディア支出は2027年までに2,338億9,000万米ドルに達する見込みであり、接続された店舗だけが提供できる来客数とバスケットレベルのデータに支えられています。CVSメディアエクスチェンジは2028年までに店舗内広告費10億米ドルを目標とし、ブランドへのAPI接続を通じて棚レベルのインサイトを収益化しています。ウォルマートのデジタルスクリーンネットワークはすでに広告露出とPOS成果をリアルタイムで結びつけ、全国放送枠に匹敵するレートを実現しています。メイシーズはヒートマップ分析によって管理された戦略的なスクリーン配置を試験的に導入し、買い物客の疲労を回避しています。デザインチームと運営チームは現在、キャンペーンのリフトを追跡する集中型IoTダッシュボードを通じて協力し、店舗を測定可能なメディアチャネルに変えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| セキュリティとデータプライバシーの懸念 | −3.4% | グローバル、GDPRの下でヨーロッパが最も厳格 | 短期(2年以内) |

| 相互運用性とレガシーシステムの統合 | −2.8% | グローバル、確立された小売市場で深刻 | 中期(2〜4年) |

| 電子廃棄物規制によるハードウェアコンプライアンスコストの上昇 | −2.1% | WEEEの義務を持つヨーロッパと先進市場 | 長期(4年以上) |

| 展開を制限するエッジAIバイアスリスク | −1.6% | アルゴリズム法を持つ先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

セキュリティとデータプライバシーの懸念

ランサムウェアと認証情報の盗難は、セキュリティが不十分なセンサーをますます悪用し、平均的な侵害コストを押し上げ、中堅小売業者にベネフィットとリスクの比率の再評価を迫っています。EUサイバーレジリエンス法は、製造業者にデバイスのライフサイクル全体にわたって脆弱性にパッチを当てることを義務付けており、コンプライアンス違反には最大1,500万ユーロの罰金が科せられ、小規模ベンダーを入札から締め出しています。そのため小売業者は、ソフトウェア部品表の透明性とゼロトラスト設計を持つプラットフォームに傾いています。暗号化の追加と継続的な認証はコンピューティングのオーバーヘッドを増加させますが、責任リスクを軽減します。より厳しい規制の下でベンダーエコシステムが統合されるにつれ、初期調達は遅くなる可能性がありますが、長期的な信頼が採用を拡大すると予想されます。

相互運用性とレガシーシステムの統合

多くの食料品店は依然として独自のPOSおよびERPスタックに依存しており、IoT展開を妨げるデータサイロを生み出しています。[3]IoT Now、「レガシーシステムとIoT統合」、iot-now.comNB-IoTゲートウェイのプロトタイプは技術的なブリッジングを証明していますが、リソースが限られたITチームがサポートに苦労するメンテナンス層を追加しています。小売業の幹部は、カスタムAPIのために統合に予算より30〜40%長い時間がかかると報告しています。2024年の店舗設計調査で強調されているように、クロスファンクショナルプロジェクトには現在、手戻りを避けるためにIT、店舗設計、マーケティングが初日から参加しています。普遍的なデータ標準が登場するまで、相互運用性は、それ以外では強力なROI予測を抑制する設備投資とタイムラインの障壁であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの基盤がサービスイノベーションを推進

ハードウェアは2024年の収益の46.0%を占め、小売業におけるモノのインターネット市場内のRFIDタグからエッジサーバーまでのすべてのセンシング層を支えています。しかし、サービスは年間28.88%成長すると予測されており、マネージドコネクティビティ、予測分析サブスクリプション、デバイスライフサイクルのアウトソーシングに対する小売業者の需要を反映しています。ソフトウェアプラットフォームはこれらの層を仲介し、生のテレメトリを補充アラートやスタッフスケジュールに変換します。収益面では、マネージドサービスは現在3〜5年契約でハードウェアにバンドルされており、キャッシュフローを設備投資から運用費用にシフトしています。深いITチームを持たない小売業者は、接続性、ファームウェアパッチ、分析ダッシュボードをカバーするシングルポイントサポート契約を好みます。プロフェッショナルサービスの需要は展開時とその後の最適化フェーズで急増し、IoTの価値実現がスイッチオンイベントではなく継続的な取り組みであることを示しています。ハネウェルとVerizonの2025年バンドルはこのトレンドを体現しており、調達の複雑さを1つの請求書にまとめながら5Gの稼働時間保証を確保しています。[4]Honeywell、「ハネウェル・Verizon小売バンドル」、honeywell.com分析が成熟するにつれ、小売業者はチェーン全体で店舗パフォーマンスをベンチマークするようになり、定期サービスの粘着性を強化し、ハードウェアベンダーに消費量ベースの価格設定を採用させています。

数量面では、センサーとゲートウェイがユニット数を支配していますが、メンテナンスツールと監視ライセンスがより高い粗利益率を生み出しています。大規模チェーンは、すべてのサイトでのPOS系フェイルオーバーのサブ秒レイテンシを保証する複数年のサービスレベル契約を交渉しています。予測期間を通じて、デバイスは引き続き店舗に導入されますが、収益曲線はソフトウェアとサービスに傾き、小売業におけるモノのインターネット市場が稼働時間、インサイト、セキュリティが生のデバイス数を上回る成果ベースの経済へのシフトを確認しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:スマートチェックアウトが顧客体験を変革

スマートチェックアウトとPOSは31.0%のCAGRで最も急成長するアプリケーションとなる見込みであり、摩擦のない退店に対する消費者の需要と労働力を再配置しようとする小売業者の意欲を反映しています。在庫中心のシステムは依然として2024年の収益の28.0%でトップを占めていますが、投資資金は今や滞在時間をより高いバスケット価値に変換する顧客向けの利益を優先しています。スマートチェックアウトソリューションの小売業におけるモノのインターネット市場規模は、カメラアレイ、重量センサー、コンピュータービジョンモデルがほぼ瞬時の決済イベントに収束するにつれて急増すると予測されています。アマゾンのジャストウォークアウトの青写真は離脱率を低下させ、世界中の買い物客の期待を設定しました。並行して、予測メンテナンスアプリケーションは食料品の冷蔵ダウンタイムを削減し、エネルギーを節約して廃棄を減らしており、ハスマンは展開初年度に漏れ率が30%低下したと報告しています。

資産追跡はクリックアンドコレクトの履行において引き続き重要であり、店舗内のピックパスを顧客通知時間に結びつけています。エネルギーと施設管理のユースケースは新しいカーボンレポート義務に基づいてスケールし、リアルタイムのkWhダッシュボードをチェーン店舗のNOCで標準化しています。これらのアプリケーションを総合すると、IoTが運用規律と顧客体験を融合させて収益を高めコストラインを縮小する方法が浮き彫りになります。

技術別:コンピュータービジョンがRFIDを超えて加速

RFIDは2024年に33.0%のシェアを維持しましたが、小売業者がより深い行動インサイトを追求する中でコンピュータービジョンシステムは年間33.50%で拡大しています。ビジョンAIオーバーレイは、静的タグでは捉えられないデモグラフィック分析、トラフィックヒートマップ、損失防止トリガーを可能にします。BLEビーコンは低コストで近接マーケティングを提供しますが、カメラベースのシステムはより詳細なデータセットをマーケティングプラットフォームに提供します。プライベート5GとWi-Fi 6Eのバックボーンは、レイテンシを50ミリ秒未満に保ちながら重いビデオペイロードを運びます。ビジョンプラットフォームの小売業におけるモノのインターネット市場規模は、現在の曲線が続けば2028年までに高来客数フォーマットでRFID支出を上回る準備が整っています。

その他では、NB-IoTとLTE-Mがサプライチェーンの回廊に低電力カバレッジを拡張し、港から店舗の棚までの費用対効果の高いパレット追跡を可能にしています。スパークとエア・ニュージーランドのプライベート5Gスライス上での自律ロボットによる棚卸しは、広域・低レイテンシカバレッジが実現できることを示しています。ジグビー、Z-Wave、NFCは引き続きニッチな照明、HVAC、買い物客エンゲージメントの分野でサービスを提供しており、単一のプロトコルがすべての小売ニーズを満たすわけではないことを証明しています。

展開モード別:エッジコンピューティングが戦略的優先事項を獲得

クラウドは2024年に支出の52.0%を維持しました。これは集中管理と弾力的なコンピューティングがマルチブランドの大企業にとって非常に価値があるためです。しかし、ビジョンとチェックアウトツールがサブ秒の意思決定のためにオンサイト推論を必要とするため、エッジインストールは年間約30%成長すると予想されています。AIモデルがセンサー検知から1分以内に生鮮食品のマークダウン価格を設定する場合、クラウドへのデータの往復は許容できない遅延をもたらします。そのため小売業者は、帯域幅コストと分析の深さのバランスを取りながら、GPU グレードのデバイスを店舗側に配置し、要約されたインサイトのみを上位に送信します。

ハイブリッドパターンが小売業におけるモノのインターネット市場を支配しており、リアルタイムの意思決定はオンプレミスで実行され、より長期的な分析はクラウドで行われます。エッジはまた、生のビデオを国内に保持することでGDPRの義務を満たすのに役立ちます。オンプレミス展開は、データ主権がスケーラビリティを上回る薬局などの規制が厳しい業種で引き続き機能しています。ハードウェアコストが低下するにつれ、チェーンオペレーターはサイトごとではなく5〜10店舗のクラスターごとにエッジノードを評価し、利用率とサービスウィンドウを最適化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

小売フォーマット別:eコマースウェアハウスがデジタルトランスフォーメーションをリード

スーパーマーケット/ハイパーマーケットは、高いSKU数とエネルギー集約型の冷蔵設備により2024年の支出の39.0%を占めています。それでも、純粋なeコマースとオムニチャネル小売業者がピック・パック・シップのフローを自動化するにつれ、eコマースウェアハウスは最速の28.90%のCAGRを記録するでしょう。ダークストア環境の小売業におけるモノのインターネット市場シェアは、ロボットフリート、AS/RSクレーン、RFIDトンネルが当日配送の約束のための注文サイクル時間を短縮するにつれて上昇するでしょう。コンビニエンスストアは、年齢確認を行い無人キオスクでの収縮を減らすコンパクトなビジョンソリューションを採用しています。百貨店と専門店は、リアルタイムでCRMバックエンドに情報を提供するスマートミラーやARディスプレイなどの体験レイヤリングに主にIoTを活用しています。

予測期間を通じて、フルフィルメントセンターはロボティクス、ドローン補充、AIルーティングAMRの試験場となり、これらのイノベーションは後に店舗前面の環境に浸透していきます。したがって、フォーマットの多様化は機会を倍増させ、小売業におけるモノのインターネット市場を店舗専用のツールキットではなくクロスチャネルのバックボーンとして定着させます。

地域分析

北米は2024年の収益の33.0%を支配し、早期のRFID採用と密な5Gカバレッジに支えられ、エッジ展開を加速させています。州ごとのサイバー規制は連邦フレームワークとほぼ一致しており、チェーンに実験予算の明確なガイドラインを提供しています。アマゾンはキャッシャーレスフォーマットのスケールを継続しており、ウォルマートのチェーン全体のデジタルラベルプログラムはダイナミックプライシングの主流受容を示しています。小売業者はまた、マネージドIoTスタックのためにMicrosoftなどのハイパースケールパートナーを活用しており、米国の小売業者によるAzureの消費は2024年に23%増加し、より深いシステム依存を示しています。新しいサイバーセキュリティ義務はベースラインコストを増加させますが、予測可能な規制は2025〜2027年にかけて安定した資本計画を支援します。

アジア太平洋地域は33.12%のCAGRで最も急成長している小売業におけるモノのインターネット市場です。この地域は18億人のモバイル加入者を擁し、決済とロイヤルティ統合のための広大な基盤となっています。地域の半導体生産はセンサーの部品表コストを低下させ、日本のコンビニエンスチェーンやインドのポップアップキオスクへの大規模展開を可能にしています。シンガポールのスマートネーションからインドのONDCまでの政府デジタルアジェンダは、小売業者がラストマイル分析に転用するインフラに資金を提供しています。電子廃棄物規制はヨーロッパよりも緩やかですが、拡大生産者責任法が強化されており、ベンダーをモジュール式デバイスに向けて誘導しています。総合的に、コスト優位性と政策の追い風が急速な採用を持続させています。

ヨーロッパは強い技術的意欲と厳格な消費者保護フレームワークを融合させています。GDPRはデータ処理のベンチマークを設定しており、近く施行されるサイバーレジリエンス法はセキュリティバイデザインの開示を義務付け、調達サイクルを長期化させる可能性があります。同時に、2040年に向けた野心的な90%脱炭素化目標が、大型店舗フリート全体でのエネルギー監視展開を推進しています。2024年に可決された「修理する権利」指令はデバイスの寿命を延ばし、小売業者が社内修理カウンターを追加するにつれてサービス収益を押し上げています。全体として、ヨーロッパの政策環境は初期展開を抑制しますが、長期的なシステムの堅牢性と顧客の信頼を確保します。

競合環境

小売業におけるモノのインターネット市場は高度に断片化されており、二桁のシェアを支配する単一のベンダーは存在しません。大規模なクラウドハイパースケーラー、通信事業者、ハードウェアスペシャリスト、AIスタートアップがそれぞれバリューチェーンのスライスを切り取っています。Amazon Web Servicesは小売業の系譜を活かしてパッケージ化された店舗分析スタックを販売し、Microsoft、Google、アリババは地域リーダーと提携してコンピューティング、AI、デバイス管理をバンドルしています。VerizonやVodafoneなどの通信会社は、スペクトラム保有を活用してプライベート5Gネットワークとゲートウェイハードウェアをバンドルしています。

戦略的には、ベンダーはポイントソリューションから、ハードウェア、ソフトウェア、サービスを統一されたSLAの下に結びつけるエンドツーエンドプラットフォームへとシフトしています。Hewlett Packard Enterpriseの簡素化されたIoT Wi-Fiオンボーディングに関する特許US 12095770 B2は、展開の摩擦を減らすための競争を示しています。パートナーシップが増殖しており、ハネウェルはエッジAIハンドヘルドのためにクアルコムと提携し、VusionGroupはウォルマートと組んで前例のない規模で棚ラベルネットワークを展開しています。スタートアップは、チェーンがストアを再配線することなく分析をアップグレードできるよう、レガシーカメラフィードにデモグラフィックインサイトをオーバーレイするコンピュータービジョンアルゴリズムに注力しています。

投資はデータ収益化の可能性に従って流れています。バッテリーベンチャーズの2025年のリテールネクストへの出資は、オンラインキャンペーンを店舗内コンバージョンに結びつけるオムニチャネル分析に資金を提供しています。一方、デバイスメーカーはセンサーのコモディティ化の中で定期収益を確保しマージンを守るためにマネージドサービスをバンドルしています。コンプライアンス負担が増大するにつれ、小規模なポイントソリューションベンダーは苦境に立たされる可能性があり、エンドツーエンドのセキュリティを認証できるドメインリーダーを中心とした将来の統合を示唆しています。

小売業におけるモノのインターネット産業リーダー

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Huawei Technologies Co. Ltd

Google LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:フェアプライスグループがGoogle Cloudと共同で「明日の店舗」を立ち上げ、各店舗に接続カートとAIポータルを展開しました。

- 2025年3月:ハスマンコーポレーションがフェニックスエナジーテクノロジーズと提携し、冷蔵IQリーク検知プラットフォームを導入しました。

- 2025年2月:マイルサイトとベムコグループが人数カウントセンサーと分析ソフトウェアを統合し、700以上のヨーロッパの店舗に展開しました。

- 2025年2月:VusionGroupがビュジョン360デジタルラベルスイートをウォルマート米国の全店舗に拡大しました。

小売業におけるモノのインターネット市場のグローバルレポートスコープ

IoTは小売業者がデータセキュリティを損なうことなくデータを収集してインサイトを生み出すのを支援します。その結果、小売業者は店舗内接続の採用に対する基本的なアプローチ(IoT時代をエンドポイントで実現するなど)を維持できます。

小売業におけるモノのインターネット(IoT)市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(スマートシェルフと在庫管理、資産追跡とフリート管理、予測設備メンテナンス、スマートチェックアウトとPOS、顧客エンゲージメントとマーケティング、エネルギーと施設管理)、技術(RFID、ブルートゥース低エネルギー(BLE)ビーコン、Wi-Fi、ジグビー/Z-Wave、NFC、5GおよびセルラーIoT(NB-IoT、LTE-M)、コンピュータービジョンとAIカメラ)、展開モード(オンプレミス、クラウド、エッジ)、小売フォーマット(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、百貨店、eコマースウェアハウスとダークストア)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア | |

| ソフトウェア | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| スマートシェルフと在庫管理 |

| 資産追跡とフリート管理 |

| 予測設備メンテナンス |

| スマートチェックアウトとPOS |

| 顧客エンゲージメントとマーケティング |

| エネルギーと施設管理 |

| RFID |

| ブルートゥース低エネルギー(BLE)ビーコン |

| Wi-Fi |

| ジグビー/Z-Wave |

| NFC |

| 5GおよびセルラーIoT(NB-IoT、LTE-M) |

| コンピュータービジョンとAIカメラ |

| オンプレミス |

| クラウド |

| エッジ |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| 百貨店 |

| eコマースウェアハウスとダークストア |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | マネージドサービス | ||

| プロフェッショナルサービス | |||

| アプリケーション別 | スマートシェルフと在庫管理 | ||

| 資産追跡とフリート管理 | |||

| 予測設備メンテナンス | |||

| スマートチェックアウトとPOS | |||

| 顧客エンゲージメントとマーケティング | |||

| エネルギーと施設管理 | |||

| 技術別 | RFID | ||

| ブルートゥース低エネルギー(BLE)ビーコン | |||

| Wi-Fi | |||

| ジグビー/Z-Wave | |||

| NFC | |||

| 5GおよびセルラーIoT(NB-IoT、LTE-M) | |||

| コンピュータービジョンとAIカメラ | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| エッジ | |||

| 小売フォーマット別 | スーパーマーケット/ハイパーマーケット | ||

| コンビニエンスストア | |||

| 専門店 | |||

| 百貨店 | |||

| eコマースウェアハウスとダークストア | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

小売業におけるモノのインターネット市場の現在の規模はどのくらいですか?

市場は2025年に780億9,500万米ドルと評価されており、2030年までに2,805億3,000万米ドルに達する軌道にあります。

小売業におけるモノのインターネット市場はどのくらいの速さで成長していますか?

2025年から2030年の期間にわたって堅調な28.86%のCAGRで拡大しています。

最も急成長しているアプリケーション分野はどれですか?

スマートチェックアウトとPOSソリューションは31.0%のCAGRで成長すると予測されており、在庫システムを上回っています。

なぜアジア太平洋地域が最も急成長している地域なのですか?

この地域は18億人のモバイルユーザー、低いセンサーコスト、強力な政府のデジタルイニシアチブから恩恵を受けており、33.12%のCAGRが予測されています。

小売業におけるIoT採用の主な障壁は何ですか?

データプライバシーリスク、レガシーシステムとの相互運用性、電子廃棄物コンプライアンスコストの上昇がレポートで強調されている主要な抑制要因です。

小売業者はIoTデータをどのように収益化していますか?

チェーンはセンサーが生成するインサイトを小売メディアネットワークに変換しており、このセグメントは2027年までにグローバル広告費で2,330億米ドルを超えると予想されています。

最終更新日: