Tamanho e Participação do Mercado de Baterias da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

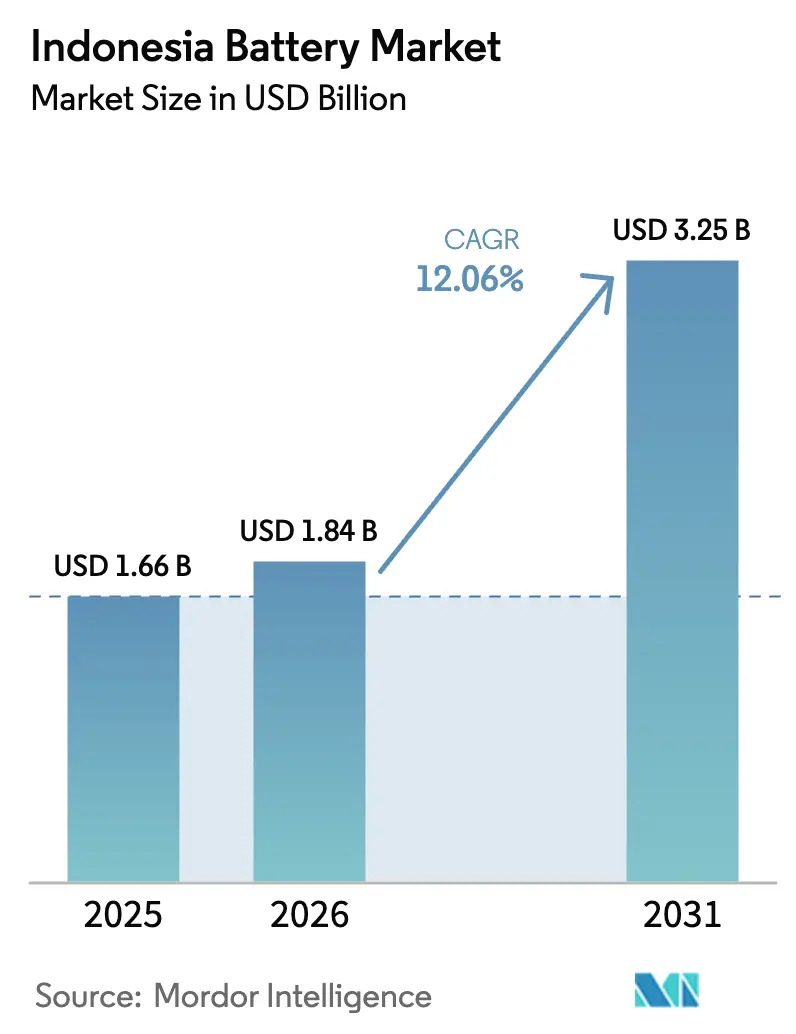

| Tamanho do mercado no ano base (2025) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias da Indonésia por Mordor Intelligence

O tamanho do Mercado de Baterias da Indonésia foi avaliado em USD 1,66 bilhão em 2025 e estima-se que cresça de USD 1,84 bilhão em 2026 para atingir USD 3,25 bilhões até 2031, a um CAGR de 12,06% durante o período de previsão (2026-2031).

A trajetória de crescimento reflete a transição de Jacarta de exportadora de minério bruto para fabricante integrada de células, sustentada por 55 milhões de t de reservas de níquel, metas agressivas para veículos elétricos (VE) e leilões constantes de armazenamento em escala de utilidade.[1]Administração de Informações de Energia dos EUA, "Perspectiva Energética Internacional 2025," eia.gov As baterias secundárias capturaram 91,3% do valor em 2025; a tecnologia de lítio-íon liderou com 60,2%, enquanto os pilotos de estado sólido sinalizam o próximo passo nos ganhos de densidade energética. A demanda automotiva está escalando mais rapidamente à medida que os incentivos fiscais reformulam a economia de montagem de dois e quatro rodas. A intensidade competitiva permanece moderada: grupos chineses financiam 61% do refino de níquel e a maioria dos projetos de gigafábricas, enquanto os pares sul-coreanos e japoneses recalibram a estratégia após a saída da LG Energy Solution em abril de 2025.

Principais Conclusões do Relatório

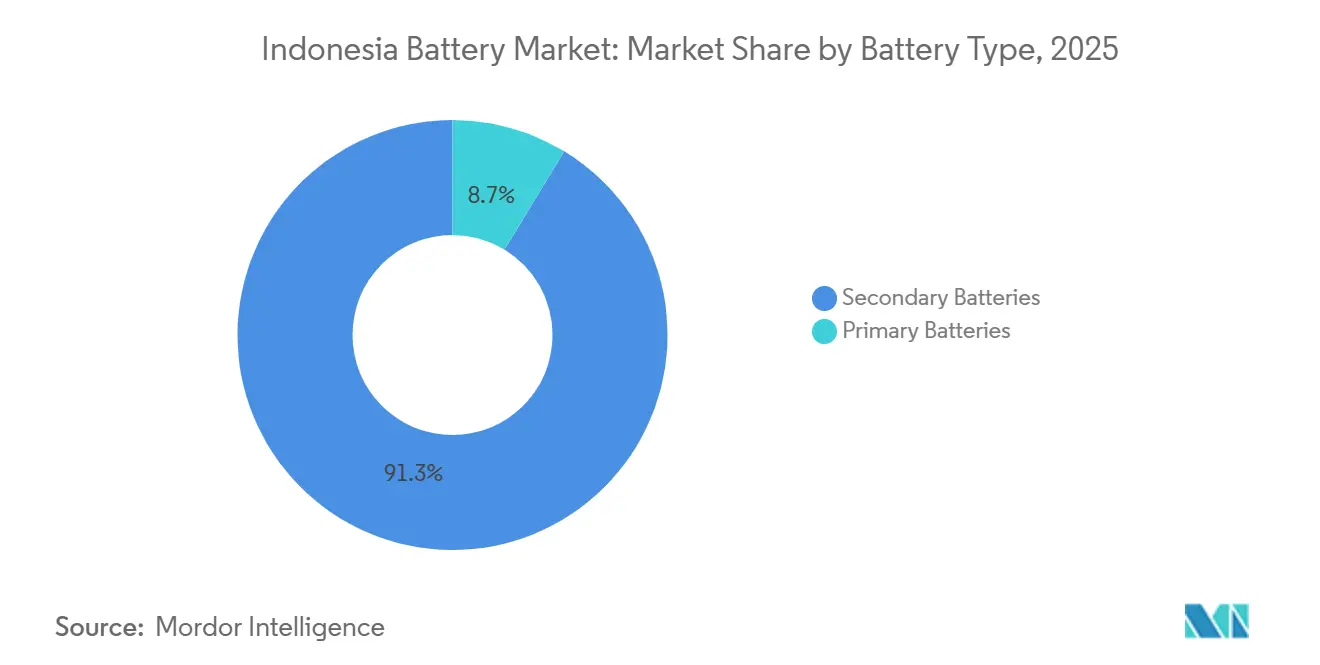

- Por tipo de bateria, as baterias secundárias detinham 91,3% da participação do mercado de baterias da Indonésia em 2025, e o segmento crescerá a um CAGR de 13,1% até 2031.

- Por tecnologia, a tecnologia de lítio-íon liderou com 60,2% de participação em 2025; enquanto o estado sólido tem previsão de registrar o crescimento mais rápido, avançando a um CAGR de 20,9% a partir de uma pequena base em 2025.

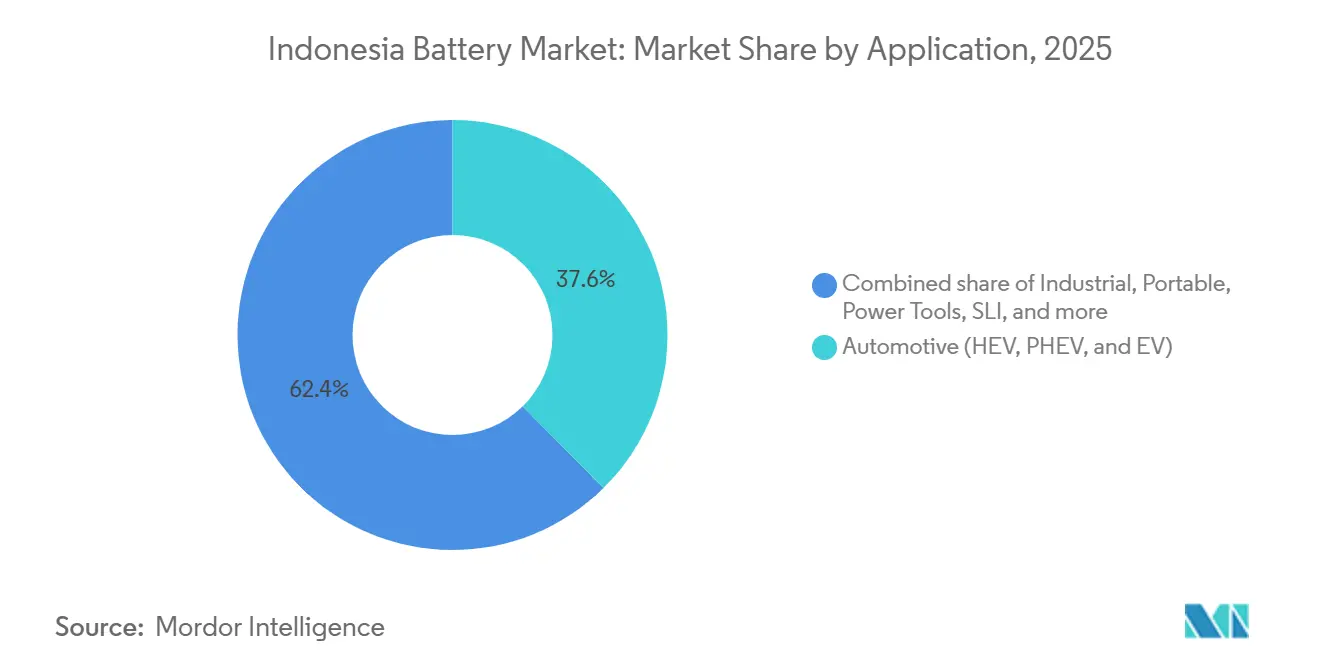

- Por aplicação, o setor automotivo comandou 37,6% do valor em 2025, e o mesmo está projetado para entregar um CAGR de 15,5% até 2031.

- Maluku do Norte e Sulawesi Central abrigam 59% da produção de níquel minerado do país, ancorando a captura de valor a jusante no longo prazo.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Abundância de recursos domésticos de níquel viabilizando política de verticalização | +3.2% | Maluku do Norte, Sulawesi Central e Sulawesi do Sudeste | Longo prazo (≥ 4 anos) |

| Aumento nos investimentos em VE e motocicletas elétricas apoiados por incentivos fiscais | +2.8% | Grande Jacarta, Bandung, Surabaya | Médio prazo (2-4 anos) |

| Adoção acelerada de eletrônicos de consumo e dispositivos IoT | +1.5% | Java, Bali, principais cidades de Sumatra | Curto prazo (≤ 2 anos) |

| Licitações de armazenamento de energia em escala de utilidade para equilibrar renováveis | +2.1% | Zonas prioritárias da rede PLN | Médio prazo (2-4 anos) |

| Implantação de estações de troca de baterias como serviço por empresas de transporte por aplicativo | +1.3% | Corredor de Java, oito cidades piloto | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Abundância de Recursos Domésticos de Níquel Viabilizando Política de Verticalização

A Indonésia produziu 2,2 milhões de t de níquel em 2024, equivalente a 59% da produção global, enquanto a proibição de exportação de minério de 2020 forçou o processamento no país, expandindo o número de fundições de 2 para 44 em oito anos. A política atraiu USD 32 bilhões em capital comprometido para a cadeia de baterias, mas concentrou 61% da capacidade de refino em empresas chinesas, criando dependência de conhecimento técnico estrangeiro. A pressão ESG em torno do perfil de 20–25 kg de CO₂-equivalente do HPAL agora obriga a integração de energia renovável, aumentando o capex dos projetos.[2]Governo da Indonésia, "Roteiro de Verticalização Mineral," go.id O complexo de USD 6 bilhões da CATL em Karawang ilustra a mudança, conectando o fornecimento de níquel por meio de reciclagem em circuito fechado para atender às rígidas regras de rastreabilidade do mercado exportador.

Aumento nos Investimentos em VE e Motocicletas Elétricas Apoiados por Incentivos Fiscais

Jacarta alocou IDR 7 trilhões em subsídios, reduziu o IVA de 11% para 1% e isentou de impostos de importação os modelos qualificados, elevando as vendas de VE em 2024 em 73% em relação ao ano anterior, para 44.557 unidades. No entanto, a paridade do custo total de propriedade ainda requer 84 km de quilometragem diária versus a média atual de 34 km, portanto os subsídios iniciais permanecem críticos. Os limites de TKDN saltam para 60% em 2027 e 80% em 2030, pressionando as montadoras a localizar baterias e motores; a linha de 10 GWh da Hyundai-LG e a fábrica de 150.000 unidades da BYD são os primeiros a se mover. As frotas de transporte por aplicativo demonstram a viabilidade da troca de baterias, com Grab e Gojek operando mais de 10.000 VE de duas rodas em oito cidades, apoiados por 1.200 estações de troca.

Adoção Acelerada de Eletrônicos de Consumo e Dispositivos IoT

O boom de smartphones e dispositivos conectados da Indonésia sustenta uma demanda constante por células de lítio-íon de pequeno formato, mesmo com a participação global se inclinando para os VE. A PT International Chemical Industry migrou de produtos alcalinos tradicionais para a produção de lítio sob a marca ABC, espelhando uma reformulação mais ampla entre os fabricantes legados de pilhas secas. A montagem doméstica de baterias se beneficia da diversificação da cadeia de suprimentos fora do Nordeste Asiático, mas a falta de produção local de lítio e precursores de cátodo limita os ganhos a montante.

Licitações de Armazenamento de Energia em Escala de Utilidade para Equilibrar Renováveis

O plano 2025-2034 da PLN prevê 10,3 GW de armazenamento, com 3,5 GW a serem operacionais até 2030, estimulando propostas da CATL, Rept Battero e CLOU Electronics. Um projeto solar de 50 MW mais 14,2 MWh de BESS em Nusantara comprovou economias de custo de 30-40% no pico de diesel. Ainda assim, a ausência de um mercado de capacidade força modelos de risco mercantil, atrasando as implantações em ilhas verdes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de sal de lítio importado e produtos químicos precursores | -1.8% | Nacional, afetando todos os fabricantes de baterias | Longo prazo (≥ 4 anos) |

| Infraestrutura de carregamento/troca irregular fora do corredor de Java | -1.2% | Sumatra, Kalimantan, Sulawesi, Papua, Nusa Tenggara | Médio prazo (2-4 anos) |

| Escrutínio ESG do processamento de níquel por HPAL elevando o risco de financiamento | -1.5% | Nacional, concentrado nas zonas de fundição de Maluku do Norte e Sulawesi Central | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços de commodities corroendo o planejamento de margens | -1.0% | Nacional, com efeitos de transbordamento sobre fabricantes orientados à exportação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Sal de Lítio Importado e Produtos Químicos Precursores

Sem reservas econômicas de lítio, os fabricantes importam carbonato e hidróxido principalmente da China e, desde agosto de 2025, da Austrália, expondo as bases de custo a oscilações de preços que variaram entre USD 6.000 e USD 83.000 por t entre 2020 e 2024.[3]Agência Internacional de Energia Renovável, "Atualização de oferta e demanda de lítio-íon 2025," irena.org O hub de Karawang da CATL pode processar 30.000 t de cátodo anualmente, mas ainda necessita de insumos importados, limitando as margens. Os controles de exportação de grafite da China acrescentam outra camada de fragilidade à cadeia de suprimentos, levando a UNOPS a recomendar o estoque e mandatos de reciclagem, nenhum dos quais foi legislado ainda.

Infraestrutura de Carregamento/Troca Irregular Fora do Corredor de Java

A Indonésia tinha apenas 588 carregadores públicos em todo o país até o final de 2022, principalmente em Jacarta, Bandung e Surabaya, em comparação com a meta de 7.146 unidades da PLN para 2030. Uma pesquisa da PwC de 2024 mostrou que 65% dos consumidores veem a infraestrutura limitada como a principal barreira para os VE. As redes de troca atenuam a ansiedade urbana, mas exigem terreno, resfriamento e estoque de baterias, tornando o retorno do investimento difícil em regiões de baixa densidade. Os códigos de rede para carregadores de terceiros permanecem não publicados, atrasando o investimento privado além de Java.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Células Recarregáveis Dominam Valor e Volume

As células recarregáveis asseguraram 91,3% da participação do mercado de baterias indonésio em 2025 e se expandirão a um CAGR de 13,1% até 2031, impulsionadas pelos mandatos de VE e pelo armazenamento para equilíbrio de renováveis. Os formatos primários enfrentam declínio estrutural à medida que os consumidores migram para dispositivos recarregáveis por USB. As instalações da CATL, Hyundai-LG e BYD aproximam o tamanho do mercado de baterias da Indonésia para células secundárias da meta governamental de 140 GWh para 2030, embora a exposição às importações de lítio persista. O Regulamento nº 69/2024 eleva os obstáculos de segurança para as células primárias, acelerando a consolidação entre os importadores de baixo custo.

A líder histórica em pilhas secas PT Intercallin se protegeu adicionando produção de lítio, enquanto o uso primário de nicho persiste em controles remotos e dispositivos médicos. No entanto, a adoção de recarregáveis em lanternas solares fora da rede e dispositivos rurais corrói até esses nichos. A pressão sobre as linhas de baterias de partida chumbo-ácido também aumenta à medida que os segmentos de carros premium adotam substituições de SLI de lítio-íon.

Por Tecnologia: Lítio-Íon Lidera, Estado Sólido Emerge como Disruptor de Longo Prazo

O lítio-íon detinha uma participação de 60,2% em 2025 e ancora a maior parte do crescimento de curto prazo; o tamanho do mercado de baterias da Indonésia para baterias de lítio-íon se expandirá à medida que os clusters de Karawang e adjacentes a Karawang aumentam para 26,9 GWh até 2026. As unidades de chumbo-ácido mantêm dominância no SLI de pós-venda, mas cedem terreno no armazenamento motive e renovável devido à menor densidade energética. Os protótipos de estado sólido, embora incipientes, registram um CAGR de 20,9% em remessas piloto, sugerindo horizontes de 400–500 Wh/kg até o final da década.

O Instituto Nacional de Pesquisa de Baterias prioriza a P&D de estado sólido, mas os obstáculos de ferramental comercial, as altas temperaturas de sinterização e o gerenciamento de dendritos atrasam a produção em massa. O sódio-íon tem o potencial de reduzir a dependência do lítio, pois o barrilha é abundante, mas 95% dos anúncios de capacidade global estão na China, deixando o acesso indonésio incerto. As baterias de fluxo e sódio-enxofre permanecem de nicho para uso em rede por mais de 4 horas, adotadas caso a caso em redes de diesel isoladas sob financiamento de doadores.

Por Aplicação: Segmento Automotivo Supera Industrial e Portátil

As baterias automotivas capturaram 37,6% do valor em 2025 e estão projetadas para um CAGR de 15,5% até 2031, o mais rápido entre os usos finais. A participação do mercado de baterias da Indonésia para baterias de VE aumentará à medida que Hyundai-LG, BYD e Polytron intensificam o fornecimento localizado. O segmento industrial (motive, telecom, UPS) registra crescimento de dígito médio único, enquanto os dispositivos portáteis cedem gradualmente participação de volume à medida que as baterias se tornam não substituíveis.

As metas governamentais de 600.000 carros elétricos e 13 milhões de motocicletas elétricas até 2030 equivalem a uma demanda anual de 36,8 GWh de baterias, superando em muito a capacidade operacional de 10 GWh em 2025. Os SUVs com assinatura de bateria da Polytron ilustram como custos de entrada mais baixos podem desbloquear a demanda da classe média, embora a dependência de células LFP chinesas limite a captura de valor local profundo. O crescimento das baterias para ferramentas elétricas depende da diversificação industrial, mas nenhum fabricante de células indonésio anunciou linhas cilíndricas de alta descarga dedicadas, mantendo as importações elevadas.

Análise Geográfica

Java domina a produção, abrigando instalações da CATL, Hyundai-LG, BYD e Polytron, graças a portos, mão de obra qualificada e proximidade com as montadoras. O níquel a montante está a 1.500 km a leste, em Maluku do Norte e Sulawesi Central, forçando uma logística inter-ilhas que infla custos e pegadas de carbono. O modelo de dois locais da CATL transporta precipitado de hidróxido misto por via marítima até Karawang, equilibrando a proximidade do minério com o agrupamento a jusante.

Sumatra e Kalimantan ficam atrás tanto em fábricas quanto em carregadores, mas têm alto potencial renovável adequado para microrredes. A meta de armazenamento de 10,3 GW da PLN direciona as implantações iniciais para as ilhas externas com alto uso de diesel, mas os marcos tarifários permanecem indefinidos, desacelerando a construção. As metas governamentais de estações de troca implicam uma eventual expansão além do atual perímetro de oito cidades, mas a recuperação de capital permanece incerta em províncias esparsamente povoadas.

O crescimento orientado à exportação depende do cumprimento das regras do passaporte de bateria da UE e do IRA dos EUA. O pesado investimento chinês complica o acesso ao mercado norte-americano, enquanto os limites de pegada de carbono da UE aumentam a pressão por fundição alimentada por energia renovável. A Indonesia Battery Corporation está cortejando parceiros não chineses para diversificar a oferta e mitigar o risco tarifário, embora nenhum acordo tenha sido confirmado até o final de 2025.

Panorama regulatório

O mercado de baterias da Indonésia é moldado pela política industrial de veículos elétricos (VE) e por regras do setor elétrico. O Decreto Presidencial nº 55/2019 fundamenta o programa nacional de veículos elétricos a bateria (BEV) e apoia o desenvolvimento da indústria nacional de baterias, enquanto o Ministério de Energia e Recursos Minerais (MEMR) e sua Diretoria-Geral de Eletricidade estabelecem requisitos técnicos e de licenciamento que afetam o carregamento, a troca de baterias e o armazenamento conectado à rede.

Para infraestrutura de carregamento e troca de baterias, o Regulamento MEMR nº 1/2023 rege as estações de carregamento de VE (SPKLU) e as estações de troca de baterias (SPBKLU), padronizando disposições de licenciamento e técnicas para implantação em todo o país. Quanto à integração ao sistema de energia, o Regulamento Governamental nº 25/2021 reconhece os sistemas de armazenamento de energia em baterias (BESS) como serviços de suporte essenciais, e o Regulamento MEMR nº 5/2025 introduz o despacho considerado para usinas renováveis integradas com BESS, apoiando a bancabilidade de projetos para implantações híbridas alinhadas com a agenda de expansão de armazenamento do RUPTL 2025-2034 da PLN.

Cenário Competitivo

As empresas chinesas controlam 61% do refino de níquel e a maior parte da capacidade de gigafábricas anunciada, posicionando CATL, BYD, Huayou Cobalt, CNGR e Rept Battero como investidores dominantes. Os titulares sul-coreanos e japoneses mantêm expertise, mas reavaliaram sua exposição após a retirada de USD 9,8 bilhões da LG Energy Solution, substituída pela Huayou Cobalt em abril de 2025. Os participantes domésticos aproveitam os incentivos estatais: a linha de SUV da Polytron e as alianças de estações de troca da Indonesia Battery Corporation buscam participação em segmentos sensíveis ao valor, embora cada um dependa de tecnologia de células estrangeira.

As oportunidades de espaço em branco incluem a produção de sódio-íon, ânodos de carbono duro a partir de biomassa e serviços digitais de passaporte de bateria. A planta de 80.000 t de ânodo da BTR New Materials em Morowali estabelece um precedente para a localização de materiais a montante, mas os controles de exportação de grafite adicionam volatilidade. A complexidade de certificação sob a IEC 62133 e os diferentes desvios nacionais ainda elevam os custos para os exportadores indonésios de médio porte, incentivando serviços de teste agrupados pela TÜV Rheinland e SGS.[4]TÜV Rheinland Indonésia, "Caminhos de Certificação de Baterias 2025," tuv.com

Líderes do Setor de Baterias da Indonésia

GS Yuasa Corporation

PT Century Batteries Indonesia (Nipress)

CATL

PT Indonesia Battery Corporation (IBC)

PT Motobatt Indonesia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O maior espaço em branco de curto prazo da Indonésia é a conversão da política de downstreaming em uma produção bancável e integrada de células e packs que conecte a demanda de VE à aquisição de armazenamento liderada pela PLN. O ecossistema integrado de baterias para VE designado como Projeto Estratégico Nacional (PSN) conecta o processamento upstream de níquel em Halmahera à manufatura downstream em Karawang por meio de participantes estatais (ANTAM e Indonesia Battery Corporation, IBC) junto com um consórcio liderado pela CATL, e as partes interessadas citaram o projeto emblemático em torno de 5,9-6 bilhões de dólares americanos, o que abre espaço para fornecedores locais em serviços de utilidade pública, construção, gases industriais, tratamento de resíduos e operação e manutenção de plantas.

O armazenamento estacionário é um segundo canal de tração, separado, para células e packs além do setor automotivo. O RUPTL 2025-2034 da PLN visa a implantação de BESS em larga escala (6 GW até 2034, no plano), e o roteiro de Karawang referenciado pelas partes interessadas do projeto inclui ESS junto com baterias de VE (com a fase 1 citada em 6,9 GWh e caminhos de expansão discutidos até 15 GWh). Além do fornecimento de células e packs, há também oportunidade em serviços de conformidade e habilitação, incluindo requisitos de localização TKDN, a implementação em evolução de SPKLU/SPBKLU sob o Regulamento MEMR nº 1/2023 e as exigências de rastreabilidade para mercados de exportação. Esses requisitos estão aumentando a demanda por testes, certificação e sistemas de dados prontos para passaporte de bateria, especialmente para montadores e integradores de packs que buscam acesso a destinos de exportação.

Desenvolvimentos recentes do setor

- Junho de 2026: O Ministério de Downstreaming e Investimento da Indonésia destacou uma meta de cerca de 121 bilhões de dólares americanos em oportunidades de investimento ligadas a um ecossistema integrado de baterias para VE e ao processamento de valor agregado em minerais estratégicos. A declaração reforçou o downstreaming como uma palanca-chave para atrair capital em larga escala para a cadeia de suprimentos de baterias e apontou para a continuidade da priorização de projetos industriais relacionados a baterias em várias commodities.

- Janeiro de 2026: A IBC e a PT Aneka Tambang Tbk (ANTM) assinaram um acordo-quadro com um consórcio da HYD Investment Limited (incluindo Zhejiang Huayou Cobalt e EVE Energy) para acelerar o ecossistema integrado de baterias Titan e a iniciativa de downstreaming de níquel. O plano é estruturado em torno de uma capacidade de produção de baterias de 20 GWh e uma escala de projeto de 5-6 bilhões de dólares americanos, ampliando o pipeline de grandes projetos integrados junto com a expansão de Karawang.

- Junho de 2025: A IBC e a CATL iniciaram as obras de um projeto integrado de baterias em Karawang, Java Ocidental, com investimento total relatado em cerca de 5,9 bilhões de dólares americanos, com a fábrica de baterias da primeira fase citada em 6,9 GWh de capacidade anual. Esse movimento apoiou a transição da Indonésia de matérias-primas para a manufatura doméstica de células e reforçou um cluster de manufatura baseado em Java, ligado ao processamento upstream de níquel.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este relatório, o mercado de baterias da Indonésia é definido como as receitas obtidas com baterias vendidas para uso doméstico em todos os principais usos finais, abrangendo baterias primárias e secundárias usadas em transporte, energia industrial e dispositivos portáteis.

Exclusões de escopo: Este dimensionamento exclui a mineração e o refino upstream de matérias-primas para baterias, bem como hardware de carregamento autônomo e outros dispositivos eletrônicos de potência não relacionados a baterias.

Visão geral da segmentação

- Por Tipo de Bateria

- Baterias Primárias

- Baterias Secundárias

- Por Tecnologia

- Chumbo-ácido

- Li-íon

- Hidreto metálico de níquel

- Níquel-cádmio

- Sódio-enxofre

- Estado sólido

- Bateria de fluxo

- Químicas emergentes

- Por Aplicação

- Automotivo (HEV, PHEV e VE)

- Industrial (Motive, Estacionário (Telecom, UPS, ESS), etc.)

- Portátil (Eletrônicos de Consumo, etc.)

- Ferramentas Elétricas

- SLI

- Outras Aplicações

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção de uma base factual clara sobre os fatores de demanda e os sinais de manufatura da Indonésia, seguida do alinhamento da terminologia entre as fontes para que o modelo não misturasse categorias de produtos distintas. Consultamos conjuntos de dados públicos e publicações oficiais, como a agência de estatísticas da Indonésia (BPS), o Ministério de Energia e Recursos Minerais, o Ministério da Indústria e estatísticas alfandegárias e comerciais divulgadas pelo governo. Essas fontes ajudaram a delinear a dependência de importações e a direção da produção local.

Para conectar as baterias à tração do mercado final, também usamos fontes como a Agência Internacional de Energia e o Banco Mundial, além de publicações relevantes sobre transporte e energia, verificando cruzadamente esses achados com relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa local confiável. Bancos de dados de patentes e uma assinatura de dados de importação-exportação em nível de embarque foram usados seletivamente para entender mudanças de química e para onde o volume está se movendo, especialmente para produtos à base de lítio. Esses exemplos não são exaustivos, e fontes adicionais foram revisadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas Primárias e Pesquisas

O trabalho primário foi usado para testar sob pressão o que observamos nos dados publicados, já que as baterias são vendidas por canais mistos e os usos finais podem ser relatados de forma diferente por cada parte interessada. Conversamos com uma combinação equilibrada de fabricantes, distribuidores, compradores industriais focados em projetos e usuários downstream, incluindo mobilidade e energia de backup. As contribuições dessas conversas foram usadas para validar faixas de preço, margens de canal e o momento de adoção nos principais bolsões de demanda da Indonésia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 19% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 26% | |

| Empresas menores: 19% | Gerentes: 55% |

Dimensionamento e Previsão de Mercado

O mercado foi dimensionado principalmente usando uma construção top-down que reconstrói a demanda a partir da atividade de uso final na Indonésia e da penetração de tecnologia, traduzindo então essa demanda em valor usando preços médios de venda realistas por química e aplicação. Ancoramos o conjunto de demanda usando indicadores como a frota de veículos e novos registros (para baterias SLI e de tração), sinais de adoção de VE e híbridos, necessidades de backup de torres de telecomunicações e data centers, uso de baterias motrizes industriais e tendências de embarque de eletrônicos de consumo como proxies práticos.

Uma vez formados os blocos de demanda, aplicamos uma lógica de precificação que reflete as mudanças no mix de química, as parcelas de fornecimento local versus importado e os ciclos típicos de substituição. Esses resultados foram então verificados usando faixas de preço obtidas em entrevistas e margens de canal. Os totais foram corroborados com aproximações bottom-up seletivas, como consolidações de fornecedores e importadores para categorias-chave de baterias e verificações amostradas de preço-tempo-volume, sendo ajustados onde surgiram lacunas, por exemplo, onde a distribuição informal torna os volumes mais difíceis de observar. As previsões foram construídas usando análise de cenários, variando as trajetórias de adoção e preço com base no consenso de especialistas sobre a aceleração de VE, adições de armazenamento estacionário e curvas de custo esperadas para sistemas à base de lítio.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de um conjunto de verificações de consistência antes da aprovação final, incluindo testes de variação ano a ano, verificações de consistência preço-volume e comparações com sinais independentes, como tendências de valor comercial e taxas de crescimento do mercado final. Quando os números não se alinhavam, as premissas eram revisitadas e os respondentes relevantes eram recontatados para esclarecer se a discrepância vinha do escopo, do momento ou da movimentação de preços.

Antes da publicação, o modelo e a narrativa passam por uma revisão de analistas em múltiplas etapas, para que a lógica de cálculo, as unidades e o tratamento de moeda permaneçam consistentes em todo o relatório. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de política, atrasos na comissão de projetos ou mudanças significativas na demanda por química de baterias. Imediatamente antes da entrega, fazemos uma passagem final para refletir as últimas atualizações públicas e os sinais de mercado confirmados.

Tamanho do Mercado de Baterias da Indonésia da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado publicados para baterias na Indonésia podem variar muito, mesmo quando o tema parece idêntico, porque cada publicador define sua própria definição, ano-base e método de precificação. A tabela ajuda a mostrar como as escolhas de escopo e a forma de contabilização das receitas podem mover o número final para cima ou para baixo.

A tabela aponta para uma dispersão que é amplamente explicada pelo que é incluído como venda de bateria e pelo que é tratado como valor adjacente, uma diferença que se torna mais pronunciada quando aplicações de rápido crescimento à base de lítio são precificadas com premissas diferentes. No modelo da Mordor Intelligence, o dimensionamento segue as receitas de baterias em tipos primários e secundários e principais aplicações, evitando adicionar matérias-primas upstream ou eletrônicos de potência não relacionados a baterias ao mesmo total, algo que algumas estimativas parecem misturar.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,66 bilhão de dólares americanos (2025) | |

| Portal do Setor A | 0,45 bilhão de dólares americanos (2024) | Frequentemente reflete um conjunto de receitas mais restrito, que tende a favorecer categorias recarregáveis selecionadas e previsões de curto horizonte, com visibilidade limitada sobre a demanda estacionária industrial e volumes impulsionados por substituição. |

| Compêndio de Estatísticas do Setor B | 3,50 bilhões de dólares americanos (2023) | Provavelmente usa uma definição mais ampla, que pode incorporar o valor de matérias-primas upstream ou contar duplamente ao longo da cadeia de valor, e pode aplicar níveis de preço agressivos sem ajuste consistente do mix de química. |

Ao observar os três números, a estimativa menor parece ser impulsionada por um escopo mais restrito de produtos e aplicações, enquanto a maior parece influenciada por uma inclusão mais ampla da cadeia de valor e preços implícitos mais altos. Nossa abordagem pretende ser rastreável, já que os blocos de demanda e as faixas de preço estão vinculados a sinais observáveis de uso final e, em seguida, são reverificados com o feedback de canais e compradores antes da finalização dos totais.

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda por baterias está crescendo na Indonésia?

A receita do setor está crescendo a um CAGR de 12,06% de 2026 a 2031, atingindo USD 3,25 bilhões até o final de 2031.

Qual química lidera as remessas de células da Indonésia atualmente?

As baterias de lítio-íon detinham 60,2% de participação de mercado em 2025, impulsionadas por projetos de VE e armazenamento em escala de utilidade.

Quais obstáculos retardam a adoção de VE além de Java?

A limitação de carregadores públicos e estações de troca fora das principais cidades de Java permanece o principal gargalo para uma adoção mais ampla de VE.

Por que a tecnologia de estado sólido é importante para a Indonésia?

Os protótipos de estado sólido apresentam o CAGR mais rápido, de 20,9%, prometendo maior densidade energética e segurança aprimorada em relação às células de eletrólito líquido.

Qual é o grau de dependência das plantas locais em relação a insumos importados?

Todas as gigafábricas domésticas ainda dependem de sal de lítio importado e materiais de ânodo, expondo-as à volatilidade dos preços globais.

Quem são os principais investidores no pipeline de gigafábricas da Indonésia?

Empresas chinesas como CATL, BYD e Huayou Cobalt encabeçam os anúncios de capacidade, enquanto a Hyundai-LG ancora a participação sul-coreana.

Página atualizada pela última vez em: