インド プライベート エクイティ 市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

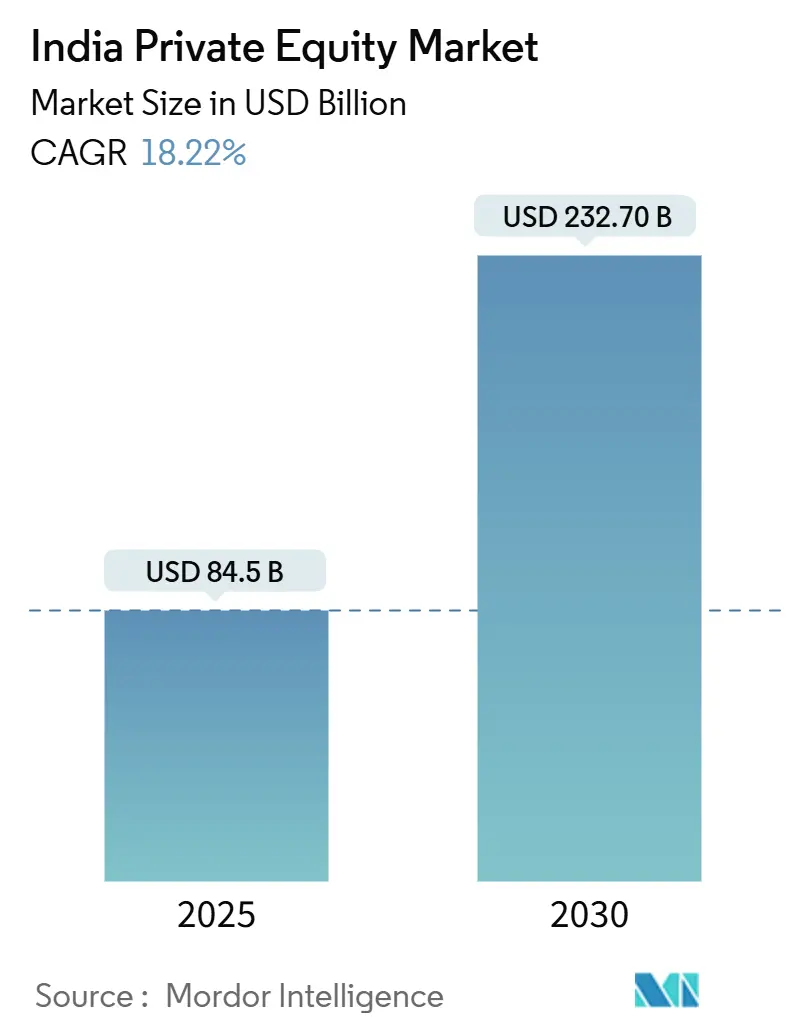

| 市場規模 (2025) | 84.5 十億米ドル |

| 市場規模 (2030) | 232.70 十億米ドル |

| 成長率 (2025 - 2030) | 18.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるインド プライベート エクイティ 市場分析

インド プライベート エクイティ 市場は2025年時点で840億5,000万米ドル規模に達しており、2030年までに2,327億米ドルへと年率18.22%のCAGRで拡大する軌道にあります。この成長は、マクロ経済的な底堅さ、規制の近代化、および国内流動性の深化を兼ね備えた資本投資先としてのインドの魅力を反映しています。2024年に実施された特定投資ファンド(SIF)フレームワークの下での改革により、機関投資家はプライベートマーケット戦略への国内参入経路を得るとともに、ガバナンス基準が引き上げられました。ファミリーオフィスの参加により国内投資家基盤が拡大し、デジタル化されたディールソーシングツールが取引のタイムラインを短縮し、新興マネージャーにとっての競争環境を平準化しています。再生可能エネルギー、ヘルスケア、ディープテックへのセクターローテーションが多様化した成長資産のパイプラインを加え、一方でルピーの安定化と厳格なヘッジ体制が為替関連のリターン毀損を低減しています。大手グローバルファンド間の競争激化により、バリュークリエーションの専門性、パートナーシップ構造、特にGP主導のセカンダリーを中心とした出口戦略の革新が促進され、グローバルなリミテッドパートナーにとってのコアアロケーション先としてのインドの地位が確固たるものとなっています。

主要レポートのポイント

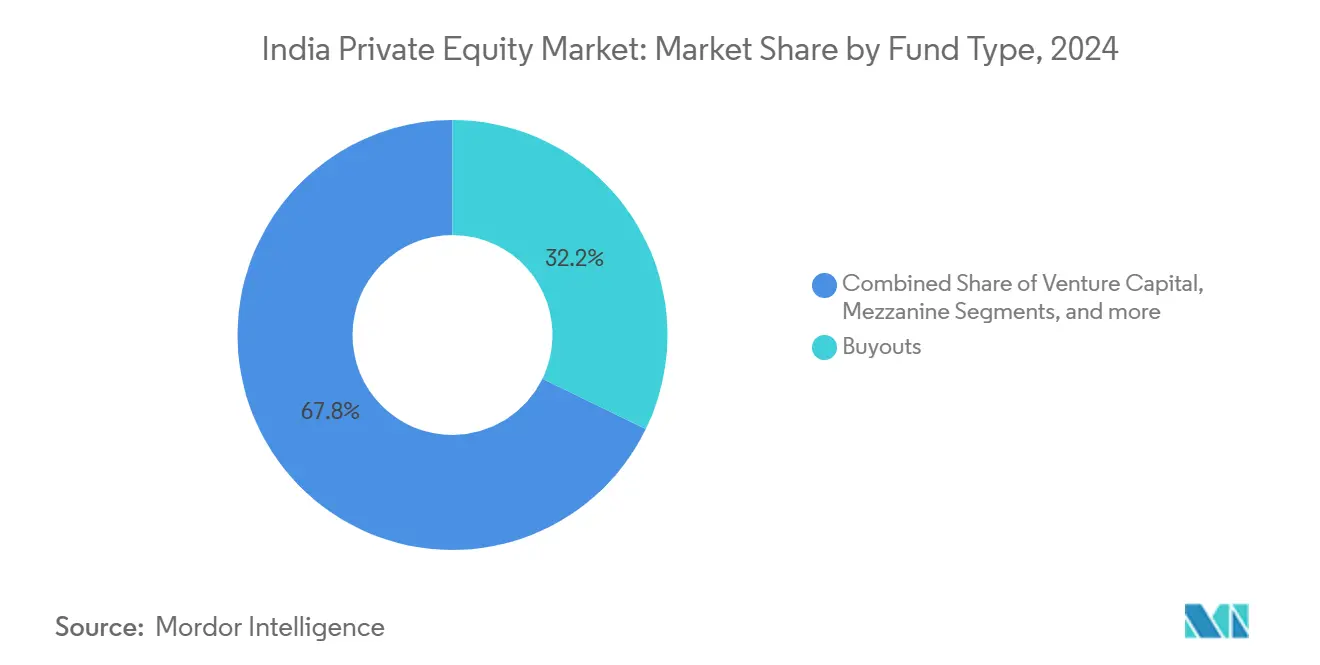

- ファンドタイプ別では、バイアウト戦略が2024年のインド プライベート エクイティ 市場シェアの32.20%をリードし、セカンダリーおよびファンド・オブ・ファンズは2030年にかけて18.32%のCAGRで拡大する見込みです。

- セクター別では、テクノロジーソフトウェアが2024年に23.45%の収益シェアを獲得し、エネルギー・電力は2030年にかけて24.11%のCAGRで成長すると予測されています。

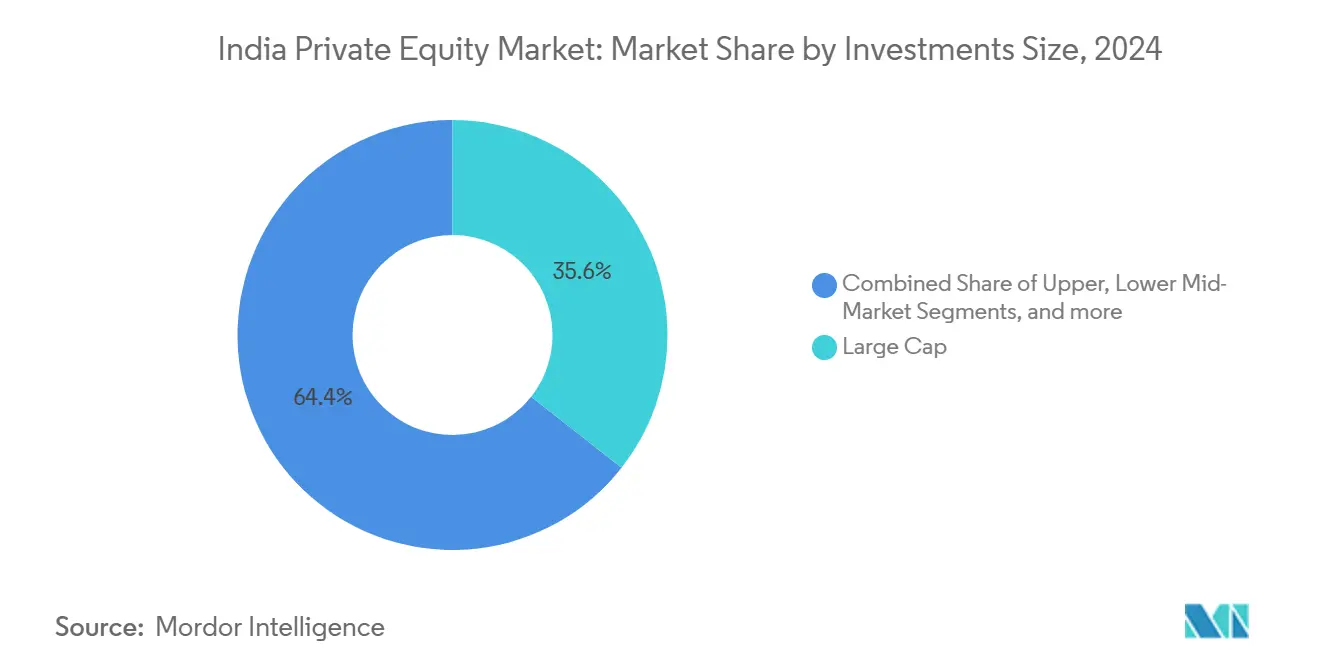

- 投資規模別では、ラージキャップ案件が2024年のインド プライベート エクイティ 市場規模の35.60%を占め、スモール・SMIDキャップ群は2025年から2030年にかけて16.81%のCAGRで成長する見込みです。

- 地域別では、インド西部が2024年のインド プライベート エクイティ 市場シェアの34.56%を保有し、2030年にかけて16.75%のCAGRを記録する見通しです。

- Blackstone、KKR、Temasekの3社合計で、インド プライベート エクイティ 市場における2024年の開示済み投資額の5分の1以上を占めました。

インド プライベート エクイティ 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディールソーシングプラットフォームのデジタル化 | +2.1% | グローバル;インド西部での早期導入 | 短期(2年以内) |

| ファミリーオフィスの資本配分の急増 | +2.8% | 全国;西部・北部に集中 | 中期(2〜4年) |

| 国内AIF構造に向けた政府の推進 | +1.9% | 全国;ムンバイおよびGIFTシティにハブ | 中期(2〜4年) |

| ディープテック・気候テックコリドーの台頭 | +2.4% | 南部・西部;北部への波及 | 長期(4年以上) |

| GP主導のセカンダリーファンドの主流化 | +1.7% | グローバル;金融ハブに集中 | 短期(2年以内) |

| プライベートクレジットによるブリッジラウンドの代替 | +2.2% | 全国;産業地帯で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ディールソーシングプラットフォームのデジタル化

機械学習エンジンが現在、申請書類、知的財産データベース、ソーシャルプラットフォームをスクレイピングして潜在的な投資対象を発掘し、ミドルマーケットファンドが人員を比例的に増やすことなく適格パイプライン量を3倍にすることを可能にしています。統合されたバーチャルデータルームツールがデューデリジェンスを数週間に短縮し、GPが競合他社より先にタームシートを提示し、競争入札における勝率を高めることを可能にしています[1]NASSCOM、「インドのディープテックの夜明け:前進」、community.nasscom.in。プラットフォームAPIがリアルタイムの指標を評価モデルに直接送り込み、誤った価格設定リスクを低減し、より厳密なビッドスプレッドを支援します。LPにとっては、デジタルの透明性が情報の非対称性を低下させ、ファンド選択をより定量的なものにし、上位四分位のマネージャーへの資本再配分という好循環を生み出します。このダイナミクスはまた、ディールのスナップショットをLPダッシュボードに即座に配信できるため、共同投資シンジケーションを促進します。これらの効率性は総じてインド プライベート エクイティ 市場内の速度を高め、引受の厳格さを犠牲にすることなくスループットを向上させます。

ファミリーオフィスの資本配分の急増

インドのファミリーオフィスからの平均投資額は2022年の800万米ドルから2024年には1,300万米ドルへと上昇し、直接的な支配持分への高まる関心を反映しています。多くのオフィスが現在、元投資銀行チームを採用しており、デューデリジェンスの高度化が図られ、受動的な共同投資家ではなく信頼性の高いリード投資家としての地位を確立しています。これらの主体が国内配当を再投資するため、資本は海外からの資金流入よりも粘着性が高く、ファンドがリスクオフのグローバルサイクルを投資停止なしに乗り越えることを可能にします。直接参加はまた、資金調達のタイムラインを短縮し、GPは著名なファミリーが支援する単一のアンカーラウンドでビークルの20〜30%をクローズすることが常態化しています。増加する越境ディアスポラオフィスが外貨建てでGIFTシティのAIFを通じて資本を投入し、ルピーの変動リスクを回避しています。ガバナンスへの期待が高まるにつれ、ESGダッシュボードや独立したポートフォリオ評価をマネージャーに求め、インド プライベート エクイティ 市場全体の業界標準を間接的に引き上げています。

国内AIF構造に向けた政府の推進

SEBIの2024〜25年規則集は現在、カテゴリーIIのAIFがシード資産を12ヶ月間保有することを許可しており、マネージャーが広範なローンチ前に実績を示すことができ、初回ファンドのリスクを低減します[2]インド証券取引委員会、「新資産クラス・商品カテゴリー導入に関するコンサルテーションペーパー」、sebi.gov.in。事業所得と投資所得の間の従来の曖昧さを解消する統一されたキャピタルゲイン課税の取り扱いにより、実効税負担が最大400ベーシスポイント増加していた不確実性が排除されました。年金・保険規制当局が投資可能コーパス総額の5%まで投資上限を引き上げ、以前は低利回り債券に滞留していた相当規模のルピー資金が解放されました。独立した保管機関および評価アドバイザーの義務化により機関投資家の安心感が高まり、1億米ドル以上の配分者からのチケットサイズが増加しています。一方、GIFTシティはファンド登録を昨年の120日から45日以内に短縮するファストトラック化を開始し、シンガポールやモーリシャスとの摩擦格差を縮小しています。これらのレバーが組み合わさることで、インド プライベート エクイティ 市場をオフショア中心の衛星ではなく、国内ドミサイルのフルスタックエコシステムとして強化しています。

ディープテックおよび気候テックコリドーの台頭

インドのスタートアップが申請したディープテック特許は2024年に38%増加し、プライベートエクイティファンドに出口時のプレミアム評価を支える独自のR&D資産を提供しています。アンカー顧客には国防省や低コストのイノベーションラボを求めるグローバル自動車メーカーが含まれ、商業化の期間を短縮し収益の可視性を担保しています。バッテリー貯蔵や グリーン水素などの気候テック案件は数十年にわたる政府の需要保証を享受し、政策転換リスクを軽減しています。ベンチャーグロースのクロスオーバーファンドがインフラ専門家と共同投資し、運営スキルセットを融合させ、以前は単一ファンドの能力を超えていたメガラウンドを解放しています。ベンガルールとハイデラバードの知識クラスターがサプライヤー・投資家・大学のループを形成し、人材の流入を確保し、コアエンジニアリング職の離職率を低下させています。これらのシナジーはインド プライベート エクイティ 市場の将来のパイプラインを深化させ、消費者テックの主流を超えた選択肢を拡大しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不確実なキャピタルゲイン税制 | -1.8% | 全国;オフショア構造への影響が大きい | 短期(2年以内) |

| 後期IPOウィンドウの不足 | -1.4% | 全国;主要取引所 | 中期(2〜4年) |

| オフショアLPの為替ヘッジコスト | -1.1% | グローバルなリミテッドパートナー | 短期(2年以内) |

| スチュワードシップおよびESG関連訴訟 | -0.9% | 全国;上場企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不確実なキャピタルゲイン税制

2025年度予算でのカテゴリーIIのAIF保有資産をすべて資本資産として分類する提案は明確性をもたらすものの、遡及的な経過措置の欠如により、ファンドは潜在的な遡及的リスクについてレガシーポジションを再評価せざるを得ません。オフショアスポンサーは、租税条約の濫用が申し立てられた場合のGAAR適用リスクについて依然として懸念を抱いており、一部はオンショアフィーダーとオフショアマスターの間で構造を分割し、管理上の負担を増大させています。キャリー課税は、ウォーターフォール分配が居住マネージャーの給与として扱われる可能性があるかどうかについて依然として不明確であり、個人税務計画を不透明にしています。一部のLPは税務グロスアップ条項を組み込むことで対応し、責任の不確実性をGPに転嫁し、ファンド文書を複雑化させています。この曖昧さにより、目標純IRRから50〜75ベーシスポイントを削るシナリオベースの価格設定モデルが採用され、新規コミットメントへの意欲が抑制されています。明確な通達が出るまで、インド プライベート エクイティ 市場は政策が安定した競合市場と比較して限界的な勢いを失っています。

後期IPOウィンドウの不足

高成長テックの株価売上高倍率は2021年の9倍から2024年には4倍に低下し、PE支援企業の多くにとって公開市場での出口が価値希薄化をもたらすものとなっています[3]国際法曹協会、「インド資本市場2024年レビュー」、ibanet.org。強化されたリスク要因開示の後、取引所の承認タイムラインは平均78日に延長され、再投資に充てられた資本が拘束されています。IPOのブックビルディングで支配的な国内投資信託がキャッシュフロー黒字の発行体へとローテーションし、成長途上のプラットフォームに対する需要の深みを制限しています。グローバル預託証券は、海外上場フレームワークが最終的なインド準備銀行の通知を待っているため、依然として活用が不十分です。その結果、ファンド構造はアーンアウトベースの事業売却に依存し、戦略的買収者に上昇余地を移転しつつも、モデルに基づくマーク評価リターンを上限に抑えています。このボトルネックはポートフォリオの保有期間を長期化させ、インド プライベート エクイティ 市場内の内部収益率曲線を下方に押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファンドタイプ別:バイアウトが機関投資家の配分を牽引

バイアウトプールは、老齢化したプロモーター主導企業における事業承継の移行を解放するコントロール案件として、2024年の資金流入の32.20%を獲得しました。マネージャーは取締役会レベルの人材刷新を実施し、ERPのバックボーンをデジタル化し、非中核資産を切り離すことで24ヶ月以内にEBITDAマージンを400〜600ベーシスポイント改善し、運営アルファを求めるグローバル年金基金にとってのこの戦略の魅力を実証しています。ベンチャー投資は継続していますが、2023年の資金調達リセット後に実証済みのユニットエコノミクスへの逃避を反映し、後期のシリーズC以降へとシフトしています。18.32%のCAGRを記録するセカンダリーおよびファンド・オブ・ファンズは、LPにより短いJカーブとリスク分散を提供し、特に保険会社が資産負債デュレーションのマッチングのためにこれを好んでいます。ディストレストおよびメザニンファンドは規模こそ小さいものの、平均32セント・オン・ザ・ダラーの回収率を誇る改善された倒産・破産法の回収を活用し、景気循環に逆行するパフォーマンスを生み出し、インド プライベート エクイティ 産業の商品スタックを補完しています。

並行して、規制緩和によりカテゴリーIIIのSIFがプライベートブック評価にロングショートオーバーレイを採用することが可能となり、従来のビークルには存在しなかったヘッジされたエクスポージャーを提供しています。共同投資サイドカーが現在ほとんどの主力ファンドに付随し、LPにファンドの集中制限を超える単一資産案件への手数料効率の高いアクセスを提供しています。元PEプリンシパルが率いることが多いファミリーオフィスのスピンオフが、ニッチな製造クラスターに特化したマイクロバイアウトビークルを立ち上げ、ランドスケープをさらに細分化しています。これらの層が総じて参加を拡大し、インド プライベート エクイティ 市場をリスクスペクトル全体にわたって資本を吸収できるマルチストラテジープラットフォームとして確立しています。

セクター別:エネルギー転換の中でのテクノロジーリーダーシップ

ソフトウェアクラスターは依然として23.45%の配分でリードしており、エンタープライズSaaSの輸出が牽引しています。平均ディールARR倍率は2024年に7.2倍で安定し、11倍のピークからは低下しているものの、外国為替換算メリットを考慮すると依然として魅力的です。ヘルステックおよび医療機器のサブバーティカルが、従来の病院プラットフォームを超えてヘルスケア配分を引き付け、収益プロファイルを多様化し規制リスクを低減しています。再生可能エネルギーの24.11%のCAGRは、準ソブリンキャッシュフローをもたらす25年間の太陽光・風力電力購入契約に支えられており、インフラ隣接ファンドにとっての魅力となっています。金融サービスへの投資は、バランスシート型貸し手よりも組み込み型金融APIへと再調整され、収益分配モデルを通じて上昇余地を維持しながら信用リスクを低下させています。産業セクターは、グローバルOEMがPEスポンサーと並んで合弁工場に共同投資し、受注残を確保し出口ストーリーを固めることで、中国プラスワンのサプライチェーンシフトの恩恵を受けています。

プレミアムパッケージ食品への消費者需要が、オムニチャネル展開を目指すヘリテージブランドへのマイノリティ出資を促進し、デジタル広告の効率化がスケールアップを資本軽量化し、グロースエクイティにとって魅力的なものとしています。一方、炭素回収サービスプロバイダーなどの気候テッククロスオーバーは、ESG義務付けのLP資本と連動する専門ファンドを引き付けています。各バーティカルの進化するテーゼは、インド プライベート エクイティ 市場のセクター的な機動性を強調し、より広いポートフォリオミックス全体の相関リスクを低下させています。

投資規模別:SMID成長の中でのラージキャップ優位

10億米ドル以上の投資が2024年の価値の35.6%を形成しており、ソブリンウェルスファンドや年金の巨人が成熟した資産のガバナンスの安心感と流動性を好んでいます。これらのメガディールには多くの場合、ステープルド共同投資トランシェが含まれており、スポンサーがフォローオンシンジケーションのためにマイノリティ持分を保有し、リターンの時間軸を組み合わせることを可能にしています。ミドルマーケット取引(1億〜5億米ドル)は、信用の引き締まりが企業オーナーをデレバレッジのために株式と交換することを促すにつれて勢いを増しており、化学品や自動車部品において顕著なテーマとなっています。16.81%のCAGRで成長するスモール・SMIDキャップ案件は、3〜5年以内に信頼性の高い公開市場での出口経路を提供するSME取引所上場から恩恵を受け、このブラケットに特化したファンドのデュレーションリスクを短縮しています。

下値保護付き優先株式を含む仕組みエクイティ商品が、情報の非対称性が高い小規模企業の評価ギャップを埋めるのに役立っています。地域銀行がPEファンドと提携してクラブ型ファイナンスを提供し、対象企業のオールインコストを低下させ、パイプラインの独占性を生み出しています。デジタルインテリジェンスプラットフォームがSMIDのEBITDA倍率に関する詳細なベンチマーキングを提供し、引受をよりデータドリブンにし、出口結果のばらつきを低減しています。これらの層が総じて、かつてはインド プライベート エクイティ 市場の断片化したコーナーであったものにスケーラビリティを組み込んでいます。

地理的分析

インド西部は依然として議論の余地のない中枢であり続けていますが、その16.75%のCAGRは、従来の金融サービスからムンバイの人材プールを活用したデジタルインフラのカーブアウトやメディアストリーミングプラットフォームへの質的な転換を隠しています。ムンバイ首都圏開発局が交通指向型プロジェクトを加速させ、商業用不動産の選択肢を拡大し、高金利環境においても評価の底堅さを支えています。GIFTシティはこのハブを補完し、デュアルクラス株式を許可するドル建て上場会場を提供しており、国内の議決権制約を懸念するテック創業者に人気の構造となっています。

インド南部は最も多様化したセクターミックスを維持しています。ベンガルールがクラウドネイティブSaaSの拠点となり、ハイデラバードがライフサイエンスの受託研究を支配し、チェンナイが生産連動インセンティブの下で電子機器組立を拡大しています。州政府が再生可能エネルギーを活用した産業団地に最大12%の電力料金割引を提供し、プロジェクトIRRを直接改善しています。都市間光ファイバーネットワークがフィンテックおよびゲームスタートアップのレイテンシーを低下させ、テクノロジー倍率を高め、プレミアムな出口評価を生み出しています。カルナータカ州の産学コンソーシアムが概念実証助成金を提供し、PE支援のディープテックベンチャーの初期R&Dリスクを低減し、シリーズBの資金調達までの期間を短縮しています。

インド北部は依然としてインフラ上の制約があるものの、政治的近接性を活用して防衛オフセットや官民連携高速道路での迅速な許認可を確保し、利回りプラス成長のインフラファンドを引き付けています。西部港湾への新設専用貨物回廊リンクが輸出リードタイムを20%短縮し、ハリヤーナー州とラジャスタン州の製造クラスターを復活させています。ラクナウなどのティア2都市では消費者支出密度が上昇しており、組織化された小売業や診断チェーンのロールアップ戦略にとって魅力的な市場となっています。東部・北東部への配分は、鉱業ロイヤルティ改革が特殊鉱物プロジェクトのより明確なキャッシュフローモデルを生み出すにつれて徐々に増加しています。中部インドの低い土地コストが、設備投資の最大30%をカバーする州の資本補助金制度に支援され、自動車部品サプライヤーの移転を促しています。総じて、これらの発展がインド プライベート エクイティ 市場の地域マップ全体にわたる多極的な拡大パターンを牽引しています。

競争環境

インド プライベート エクイティ 市場の競争激度は、グローバルメガファンドが複数年にわたる資本展開を誓約するにつれて高まっています。Blackstoneは不動産とデジタルインフラにおけるアクティブなパイプラインで2030年までに250億米ドルの新規エクスポージャーを目標としています。KKRはヘルスケアと再生可能エネルギーにおけるテーマ型プラットフォームを加速させ、2024年だけで12億米ドル以上をコミットしています。Temasekの10億米ドルの消費者セクターへの注入は、国内消費のアップグレードに対するソブリンの熱意を示しています。

Kedaara CapitalやMultiples Alternate Asset Managementなどの国内フランチャイズが資産規模60億米ドル以上に拡大し、ローカルネットワークとセクター知識を活用して対等な立場で競争しています。IFC-ADB-DEGのクリーンエネルギーコンソーシアムなどのクロスボーダーシンジケートが、優遇資本と商業的リターンを組み合わせ、ディールアリーナをさらに混雑させています。テクノロジーの採用が新たな競争の場となっており、AIドリブンのデューデリジェンス、予測的な出口モデリング、運営ダッシュボードがバリュークリエーションサイクルを短縮し、マネージャーを差別化しています。SEBIのAIFルールブックの下での規制強化がコンプライアンスコストを引き上げ、十分な資本を持つ企業への統合を促しつつも、気候テックやGP主導のセカンダリーなどのニッチにおける専門的な新興マネージャーの余地を残しています。

ホワイトスペースは、サービスが不十分なティア2地域、事業承継を控えた中小企業、デジタル化が遅れた産業バーティカルに残っています。運営プレイブックをセクターの深みと責任投資の厳格さと組み合わせるマネージャーが、進化するインド プライベート エクイティ 市場においてマンデートを獲得するのに最も有利な立場にあります。

インド プライベート エクイティ 産業のリーダー企業

ChrysCapital

Sequoia Capital

Blackstone Group

Advent International

KKR

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:アダニのムンバイ空港が、Apollo Globalが主導するコンソーシアムによる持分取得を通じて7億5,000万米ドルの投資を確保しました。この案件は空港のインフラ開発強化と長期的な拡張計画の支援を目的としています。

- 2025年3月:Temasekが100億米ドルの評価額でHaldiram Snacksへの8,500クロールピー(10億米ドル)の投資をクローズしました。

- 2025年2月:KKRがHealthcare Global Enterprises(HCG)の支配持分を4億米ドル相当の案件で取得しました。この投資はインド全土における腫瘍学および専門医療サービスにおけるHCGの拡大を支援することが期待されています。

- 2025年1月:Kedaara CapitalがImpetus Technologiesに3億5,000万米ドルを投資し、同社の重要な持分を取得しました。この投資はImpetusのグローバル成長を加速させ、データ、アナリティクス、クラウドサービスにおける能力を強化するのに役立つ予定です。

インド プライベート エクイティ 市場レポートの範囲

| バイアウト・グロース |

| ベンチャーキャピタル |

| メザニン・ディストレスト |

| セカンダリー・ファンド・オブ・ファンズ |

| テクノロジー(ソフトウェア) |

| ヘルスケア |

| 不動産・サービス |

| 金融サービス |

| 産業 |

| 消費者・小売 |

| エネルギー・電力 |

| メディア・エンターテインメント |

| 通信 |

| その他(輸送等) |

| ラージキャップ |

| アッパーミドルマーケット |

| ロワーミドルマーケット |

| スモール・SMID |

| インド北部 |

| インド西部 |

| インド南部 |

| インド東部・北東部 |

| インド中部 |

| ファンドタイプ別 | バイアウト・グロース |

| ベンチャーキャピタル | |

| メザニン・ディストレスト | |

| セカンダリー・ファンド・オブ・ファンズ | |

| セクター別 | テクノロジー(ソフトウェア) |

| ヘルスケア | |

| 不動産・サービス | |

| 金融サービス | |

| 産業 | |

| 消費者・小売 | |

| エネルギー・電力 | |

| メディア・エンターテインメント | |

| 通信 | |

| その他(輸送等) | |

| 投資規模別 | ラージキャップ |

| アッパーミドルマーケット | |

| ロワーミドルマーケット | |

| スモール・SMID | |

| 地域別 | インド北部 |

| インド西部 | |

| インド南部 | |

| インド東部・北東部 | |

| インド中部 |

レポートで回答される主要な質問

2025年のインド プライベート エクイティ 市場の現在の規模は?

市場は840億5,000万米ドル規模であり、2030年にかけて18.22%の予測CAGRで成長します。

インド プライベート エクイティ 市場において最も急成長しているファンド戦略はどれですか?

セカンダリーおよびファンド・オブ・ファンズビークルは2030年にかけて年率18.32%で成長すると予測されています。

インド西部がプライベートエクイティの発展において重要な理由は何ですか?

ムンバイの資本市場インフラ、規制上の近接性、および深い助言人材がインド西部に34.56%の市場シェアと16.75%の成長見通しをもたらしています。

特定投資ファンドフレームワークは投資家にどのようなメリットをもたらしますか?

SIFは富裕層および機関投資家が、為替ヘッジおよび税務上の摩擦を低減するSEBI規制のルピー建てビークルを通じてプライベートマーケット戦略にアクセスすることを可能にします。

最終更新日: