インド患者モニタリング機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

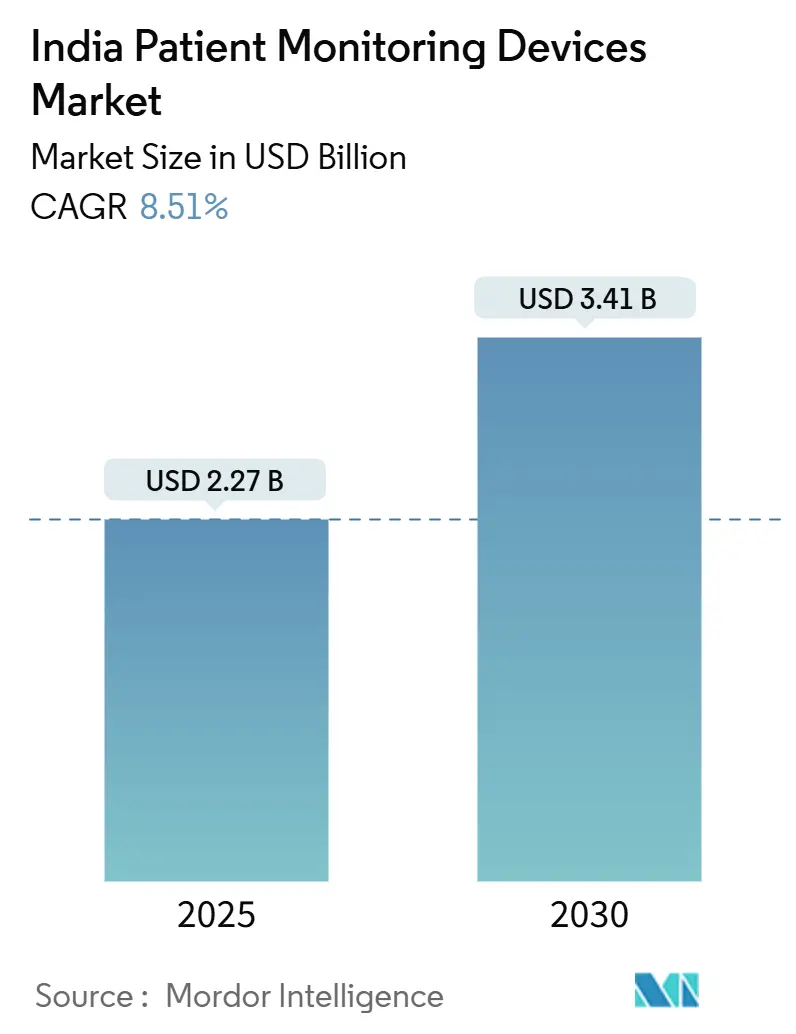

| 市場規模 (2025) | 2.27 十億米ドル |

| 市場規模 (2030) | 3.41 十億米ドル |

| 成長率 (2025 - 2030) | 8.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド患者モニタリング機器市場分析

インドの患者モニタリング機器市場規模は2025年に22億7,000万米ドルに達し、2030年までに34億1,000万米ドルに達すると予測されており、予測期間全体でCAGR 8.51%を記録します。持続的な需要は、国内の急速に拡大する慢性疾患患者数、遠隔医療償還の拡大、および地域製造能力を拡大している生産連動型インセンティブ(PLI)投資に起因しています。病院および在宅医療事業者は、アーユシュマン・バーラト・デジタルミッションの5億6,800万件のデジタル健康アカウントと統合する非侵襲的なコネクテッド技術を優先しており、AI強化型分析が医療提供者の事後対応型から予防型ケアモデルへの移行を支援しています。ウェアラブルセンサーの急速な普及がこの転換を強化しており、多国籍企業は過去の輸入依存度70〜80%に関連する外国為替変動から顧客を守るために国内生産を拡大しています。これらの力が合わさって、患者モニタリング機器市場に新たな価格柔軟性、より広い地理的リーチ、およびデータ主導型ケア提供のプラットフォームをもたらしています。

主要レポートのポイント

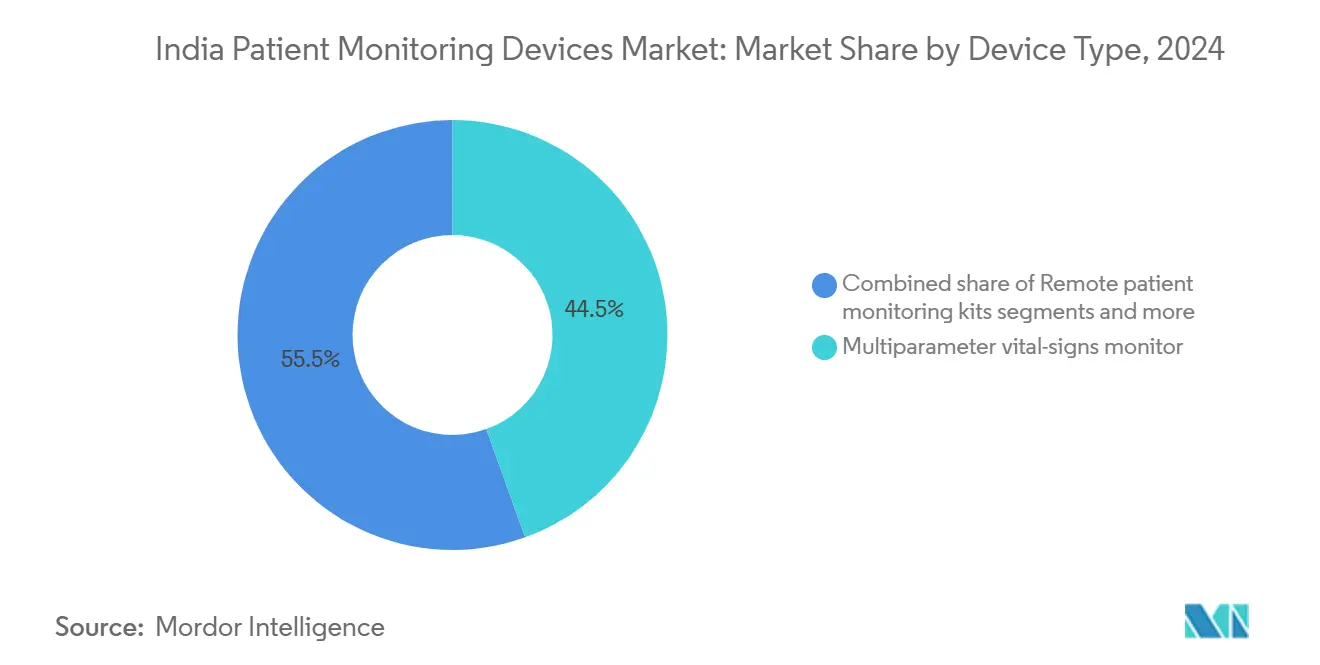

- 機器タイプ別では、マルチパラメータバイタルサインモニターが2024年に44.50%の収益シェアをリードし、一方で遠隔患者モニタリングキットは2030年までにCAGR 8.91%で拡大すると予測されています。

- モダリティ別では、非侵襲型ポータブル機器が2024年に49.90%のシェアを占め、ウェアラブル/パッチソリューションは2030年までにCAGR 9.04%で進展しています。

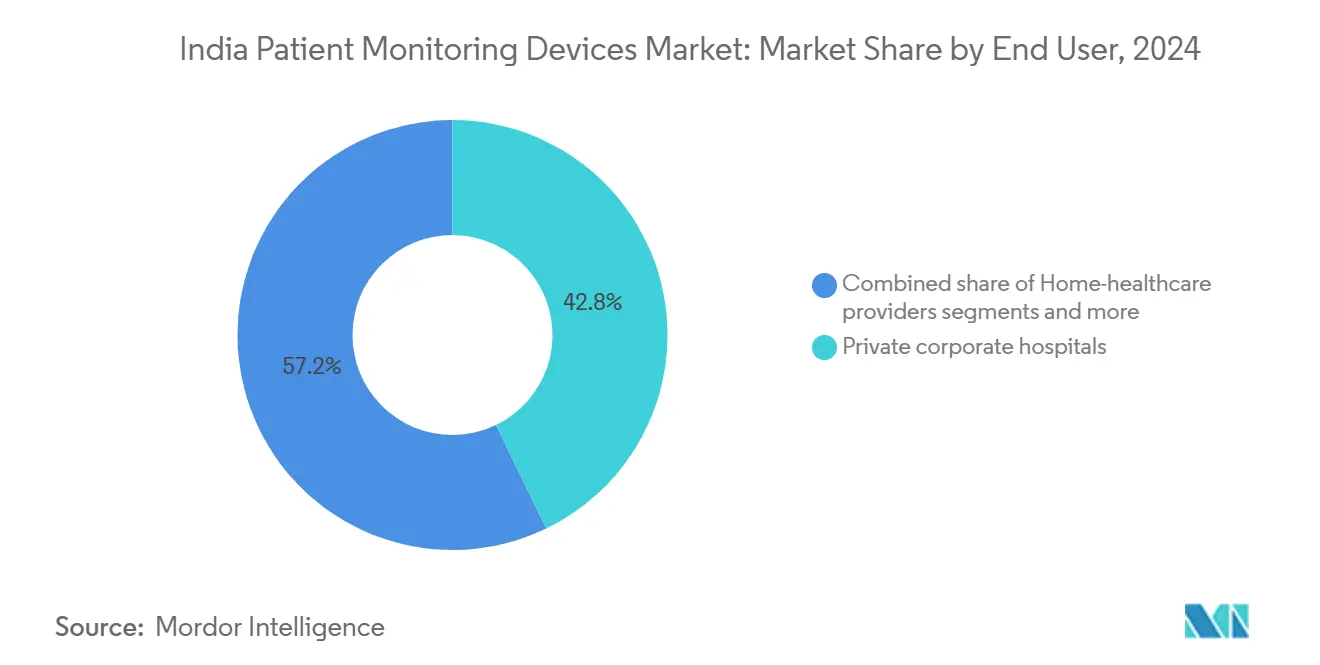

- エンドユーザー別では、民間企業病院が2024年に42.82%のシェアを保有しており、在宅医療提供者は2030年までにCAGR 9.45%という最高の予測成長率を示しています。

- 用途別では、心臓病学が2024年に29.09%のシェアを占め、神経学用途は2030年までにCAGR 9.98%が見込まれています。

インド患者モニタリング機器市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 |

|---|---|---|

| 慢性疾患負担の増大 | +2.1% | 全国的、都市部大都市圏での集中度が高い |

| 遠隔医療償還の拡大 | +1.8% | 全国的、カルナータカ州・タミル・ナードゥ州・マハーラーシュトラ州での早期成果 |

| 医療技術製造向け政府PLI制度 | +1.5% | 全国的、グジャラート州・カルナータカ州・タミル・ナードゥ州の製造拠点に集中 |

| AI搭載型分析の採用拡大 | +1.2% | 当初は都市部中心、第2層都市へ拡大 |

| 低コストウェアラブルセンサーの急速な普及 | +0.9% | 全国的、技術志向の高い人口層での採用が速い |

| 情報源: Mordor Intelligence | ||

慢性疾患負担の増大

非感染性疾患が全国の死亡者の65%を占めており、医療提供者は糖尿病、高血圧、心血管リスクに対する体系的なモニタリングを採用せざるを得ない状況にあります。インド高血圧管理イニシアティブの下での標準化されたプロトコルにより、パンジャーブ州とマハーラーシュトラ州で血圧コントロール率が70%を超え、継続的なモニタリングが転帰を改善し長期コストを削減することが証明されました。医療保険会社はアーユシュマン・バーラトの下で予防サービスとしてのモニタリングを償還するようになり、バイタルサインシステムの病院および在宅展開を加速させています。機器メーカーは、臨床医が施設全体でアクセスできる組み込み型コネクティビティとクラウドダッシュボードで対応しており、人員不足の緩和に貢献しています。この結果として生じる臨床的・経済的利益が、患者モニタリング機器市場の持続的な勢いを支えており、特に複雑な多疾患併存症例を管理する都市部の三次医療センターにおいて顕著です。

遠隔医療償還の拡大

2025年の国家遠隔医療ガイドラインにより、医療提供者はデジタルモニタリングデータに連動した遠隔診察の請求が可能になりました。カルナータカ州とタミル・ナードゥ州は州レベルの償還を先駆けて実施し、コネクテッド機器の読み取りを含む仮想フォローアップの料金表を確立しました。病院はベッド回転率の向上から恩恵を受け、農村地区の患者は高額な移動費を回避できます。メーカーは現在、請求提出とコンプライアンスを合理化するためにソフトウェアポータルを機器にバンドルしています。より多くの保険会社が同様の料金体系を採用するにつれて、遠隔患者モニタリングキットは病院サービスの不可欠な拡張機能となりつつあり、患者モニタリング機器市場に急性期医療調達を超えた第二の成長エンジンをもたらしています。

医療技術製造向け政府PLI制度

PLIプログラムは医療機器に3,420クローレ(4億900万米ドル)を割り当て、32件のプロジェクトを承認し、2024年3月に13件のグリーンフィールド工場を開設しました。国内生産により、輸入品と比較してコストが30〜50%削減され、以前は調達予算を膨らませていた通貨変動から購入者を守ります。Siemens Healthineersなどの多国籍企業は、インセンティブスタックを活用するためにCTおよびMRIラインをモニタリング機器生産と同一拠点に配置しています。国内企業は同じ補助金を活用して、熱帯気温や不安定な電力供給下でも確実に動作するインド特有のウェアラブルを設計しています。このサプライチェーンの再編は競争を深め、アフターサービスネットワークを拡大し、第2層・第3層の地域全体で患者モニタリング機器市場を強化しています。

AI搭載型分析の採用拡大

病院はマルチパラメータモニターとウェアラブルパッチからのライブストリームを使用して早期悪化を検知するAIアルゴリズムを統合しており、危機が発生する前にスタッフに警告することでICU滞在期間を短縮しています。Qure.aiとDozeeは国内のイノベーションを示しており、画像診断と患者を自動的にトリアージする非接触型ベッドセンサーに機械学習を適用しています。アーユシュマン・バーラトの下での規制サンドボックスが検証を迅速化し、データ相互運用性標準がホスピタル情報システムとのプラグアンドプレイ統合を可能にしています。予測精度が向上するにつれて、病院管理者は計画外のICU転送と時間外勤務の二桁削減を挙げており、調達予算を強化しています。したがってAIは、特に品質認定に注力する企業チェーンにおいて、患者モニタリング機器市場の臨床的価値提案を増幅させています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い輸入依存度と外国為替変動 | -1.4% | 全国的、民間医療提供者への影響が大きい | 中期(2〜4年) |

| 断片化した病院調達プロセス | -1.1% | 全国的、特に政府病院に影響 | 長期(4年以上) |

| 在宅血圧モニタリングに対する医師の採用率の低さ | -0.8% | 主に農村部および半都市部 | 中期(2〜4年) |

| 機器と電子健康記録統合におけるデータプライバシーの欠如 | -0.6% | 高度な電子健康記録システムを持つ都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い輸入依存度と外国為替変動

2024年を通じて先進機器の70〜80%が輸入品であり、病院予算を米ドルおよびユーロに対するルピーの変動に連動させています。ルピーが1%下落するごとに、大手民間チェーンの機器コストが年間1,000万米ドル増加する可能性があります。関税と5%の健康税が露出を拡大させており、業界団体は関税軽減を求めてロビー活動を行っています。パンデミック時代の混乱がサプライリスクを浮き彫りにし、機能セットが限られていても国内代替品への移行を促しました。国内生産量が輸入を完全に相殺するまで、通貨変動は購買サイクルを抑制し、高級外国製ハードウェアに依存するセグメントにおける患者モニタリング機器市場の成長を制約するでしょう。

断片化した病院調達プロセス

公立病院は州固有の入札規則に従っており、ライフサイクル価値やコネクティビティ機能を無視して最低価格を優先することが多いです。ベンダーは30以上の調達ポータルをナビゲートしなければならず、販売サイクルが12〜18ヶ月に延長され、入札コストが膨らみます。技術仕様の相違が一括購入と相互運用性を妨げ、地区全体でインストールベースが断片化しています。民間病院は合理化された意思決定を享受していますが、小規模な独立クリニックは交渉力に欠け、規模の経済が制限されています。この寄せ集めの調達システムは統合モニタリングネットワークの展開を遅らせ、中央購買ガイドラインが成熟するまで患者モニタリング機器市場の近期対応可能な市場規模を希薄化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:マルチパラメータの優位性と遠隔患者モニタリングの上昇が共存

マルチパラメータバイタルサインシステムは2024年に患者モニタリング機器市場シェアの44.50%を獲得し、継続的な心電図(ECG)、経皮的動脈血酸素飽和度(SpO₂)、非侵襲的血圧(NIBP)モニタリングを必要とするICUおよび救急展開に根ざしています。これらの機器に関連する患者モニタリング機器市場規模は、病院がAI分析のデータレイクにデータを供給するWi-Fi対応ダッシュボードにレガシーステーションをアップグレードするにつれて、緩やかに拡大しながらも2030年まで最大の収益ブロックであり続けると予測されています。同時に、CAGR 8.91%と予測される遠隔患者モニタリング(RPM)キットは、在宅慢性疾患ケアモデルに対する保険会社の推進に応えています。血糖計やパルスオキシメーターなどのバンドル型周辺機器はモバイルアプリ経由で同期し、臨床医が新しい遠隔医療規則の下で仮想フォローアップを請求できるようにしています。

メーカーはハイブリッドポートフォリオを提供することでリスクをヘッジしています:急性期ケア向けのベッドサイド構成と退院継続性向けのRPMパッケージです。Dozeeなどの国内スタートアップは、非接触型マットレスセンサーが米国食品医薬品局(FDA)の510(k)審査を通過できることを証明し、インドの心臓専門医からの信頼性を高めました。大手多国籍企業は独自のアルゴリズムを統合してセンサー数ではなく予測価値で差別化し、スイッチングコストを高めています。この結果として生じる競争的な軍拡競争が製品更新サイクルを維持し、患者モニタリング機器市場が分析サブスクリプションのクロスセリングから恩恵を受けるよう位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

モダリティ別:ポータブルソリューションが優位を保ちながらウェアラブルが加速

ポータブル非侵襲型モニターが2024年に49.90%のシェアを占め、病棟や救急車全体でのモビリティに対する臨床医の需要を裏付けています。病院は、単一の看護師が複数のベッドを監視できる指令センターにデータを送信するバッテリー駆動ユニットを好みます。ウェアラブルパッチは基盤は小さいものの、センサーの小型化、接着剤の快適性、Bluetooth Low Energyモジュールが収束するにつれてCAGR 9.04%で成長しています。現在のパイロット試験では、早期退院した多パラメータパッチを装着した心不全患者の再入院が15%減少することが示されています。

ウェアラブルに帰属する患者モニタリング機器市場規模は、保険会社が救急外来受診の減少によるコスト相殺を認識するにつれて上昇するでしょう。ベンダーはデータ分析にバンドルされた運営費用契約で機器を販売することで償還の不確実性を軽減しています。パッチメーカーは通信キャリアと協力してマネージドコネクティビティを保証し、農村部の患者が都市部の専門医から見えるようにしています。このエコシステムアプローチが採用を加速させ、ハードウェアマージンを超えて収益を多様化させています。

エンドユーザー別:企業病院がリードし在宅医療が拡大

民間企業病院は2024年の調達において42.82%のシェアを保有しており、これはより強固な資本予算とデジタル監査証跡を要求する認定プレッシャーによるものです。3〜5年ごとに機器を更新し、高解像度マルチパラメータステーションの基本需要を維持しています。しかし最も速い成長は、感染リスクと付随コストを削減するために家族が在宅療養を好む在宅医療提供者にあり、CAGR 9.45%を示しています。スタートアップは看護師訪問とRPMキットをバンドルし、現金払いの世帯が入院なしでバイタルサインを追跡できるようにしています。

公立三次病院から得られる患者モニタリング機器市場シェアは量的に依然として重要ですが、調達の遅延が近代化を遅らせています。メーカーは設備投資を運営費用に転換するリースモデルでこのセグメントを開拓しています。専門クリニックは、サービスを差別化するために特化した心臓または神経モニターを購入し、経済的低迷期を通じて販売サイクルを均等化するロングテール需要を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:心臓病学の牙城が神経学の急増に直面

心臓病学は2024年収益の29.09%を占め、インドの高い心血管死亡率と確立されたECGプロトコルを反映しています。CAGR 9.98%で拡大する神経学は、EEGパッチを使用して発作イベントを検出するAIアルゴリズムから恩恵を受け、神経科医の作業負荷を軽減し第2層都市での未充足需要を取り込んでいます。呼吸器モニタリングは新型コロナウイルス感染症後のリハビリテーションで引き続き重要であり、重症ケアバンドルはICUダッシュボード向けに多臓器指標を統合しています。

心臓病学内では、持続的グルコースモニタリングが糖尿病管理と重なり、クロスセリングの相乗効果を提供しています。神経学では、病院グループが遠隔神経コンサルト企業と提携してクラウド配信の波形を解釈し、アクセスを拡大しています。これらの変化が合わさってエンドユース需要を多様化させ、患者モニタリング機器市場が単一の臨床専門分野への過度な依存を回避することを確保しています。

地域分析

マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州の第1層大都市圏が2025年の患者モニタリング機器市場収益の半分以上を占めており、密な民間病院ネットワークとアーリーアダプター文化に支えられています。ベンガルールの技術エコシステムは企業チェーン内でアルゴリズムを試験するAIスタートアップを引き付け、チェンナイの医療観光ハブはジョイント・コミッション基準を満たすためにICUをアップグレードしています。グジャラート州はその製造基盤とPLI指定を活用してサプライを地域化し、地域バイヤーの納品リードタイムを短縮し着地コストを低下させています。

ジャイプール、ラクナウ、コインバトールなどの第2層都市は、保険会社が中間所得層へのキャッシュレス補償を拡大するにつれて二桁成長を記録しています。ここの医療提供者は病棟とアウトリーチキャンプの間を行き来できるポータブルモニターを好み、強力なフィールドサポートを持つベンダーを優先しています。農村クラスターにおける患者モニタリング機器市場規模は依然として小さいものの戦略的であり、地域保健担当者が国家スクリーニングプログラムの下でタブレット連動パルスオキシメーターを使用し、アップグレードサイクルの早期の種を植えています。

州間のデジタルインフラの格差が採用速度に影響を与えています。堅牢な光ファイバー接続を持つ州はクラウドダッシュボードをスムーズに統合しますが、低帯域幅地区はストアアンドフォワードアップロードに依存しています。中央政府プログラムが意欲的な地区に4G基地局を補助し、この格差を徐々に解消しています。これらのダイナミクスが累積的に、患者モニタリング機器市場が当初は南部と西部に拡大し、その後10年末までに北部の内陸部へと広がることを可能にしています。

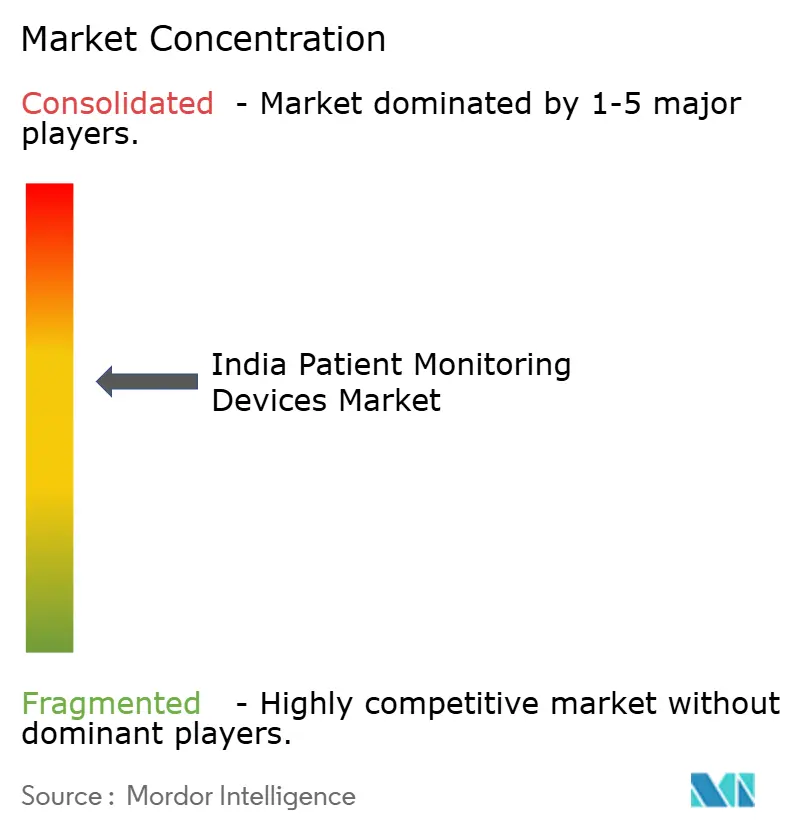

競合環境

上位5社のサプライヤーが2025年の出荷量の半分を支配しており、患者モニタリング機器市場に中程度の集中プロファイルをもたらしています。Philips、GE Healthcare、Medtronicは生涯サービス契約と周術期統合スイートを通じて病院の忠誠心を維持しています。例えばPhilipsは2025年7月にMedtronicと提携し、IntelliVueプラットフォーム内でサプライと検証サービスをバンドルし、エコシステムのロックインを強化しました。国内の挑戦者はコストイノベーションを採用しています。Merilは2025年8月にアブダビ投資庁からロボティクスとモニタリング研究開発の資金調達のために2億米ドルの出資を確保し、インド発の知的財産に対する投資家の信頼を示しました。

競争はハードウェアからデータプラットフォームへとシフトしています。ベンダーはリスクスコアを示す分析サブスクリプションを収益化し、オープンAPIがサードパーティアプリエコシステムを促進しています。医薬品・医療機器規制当局(CDSCO)の医療機器規則2017への準拠がゲートキーパーとなり、堅牢な品質システムを持つ企業が有利になっています。PLI補助金が成熟するにつれて、より多くの多国籍企業が国内価格帯に合わせるために組み立てを地域化しており、既存企業は純粋な資本設備ではなくAIとワークフロー統合によって差別化するよう迫られています。

インド患者モニタリング機器産業リーダー

BPL Group

Koninklijke Philips N.V.

GE Healthcare

Nihon Kohden Corporation

Mindray Medical International Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:アブダビ投資庁がMeril Life Sciencesの3%株式取得のために2億米ドルを出資し、同社を66億米ドルと評価、インドの医療技術に対するグローバルな信頼を示した

- 2024年3月:マンダビヤ保健大臣がPLI制度の下で重症ケアモニター、画像診断、体内埋め込み型機器に特化した13の医療機器工場を開設した

インド患者モニタリング機器市場レポートの範囲

本レポートの範囲によると、患者モニタリングは、医療モニターを使用して患者のバイタルパラメータを継続的にモニタリングし、医療およびその他の形式の健康データを収集するために使用される機器および装置で構成されています。インド患者モニタリング市場は、機器タイプ(血行動態モニタリング機器、神経モニタリング機器、心臓モニタリング機器、呼吸器モニタリング機器、マルチパラメータモニター、その他の機器タイプ)、対象領域(心臓病学、神経学、呼吸器、胎児・新生児、体重モニタリング、遠隔モニタリング、体重管理、フィットネスモニタリング、その他の対象領域)、エンドユーザー(在宅医療、病院・クリニック、その他のエンドユーザー)別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| マルチパラメータバイタルサインモニター |

| 心臓モニタリング機器 |

| 呼吸器モニタリング機器 |

| 胎児・新生児モニタリング機器 |

| 神経モニタリング機器 |

| 遠隔患者モニタリングキット |

| ベッドサイド/固定型 |

| ポータブル/搬送型 |

| ウェアラブル/パッチ型 |

| 植込み型 |

| 公立三次病院 |

| 民間企業病院 |

| 専門・単一専門クリニック |

| 在宅医療提供者 |

| 外来手術センター |

| 心臓病学 |

| 呼吸器 |

| 神経学 |

| 重症ケア |

| 糖尿病・代謝疾患 |

| その他の用途 |

| 機器タイプ別 | マルチパラメータバイタルサインモニター |

| 心臓モニタリング機器 | |

| 呼吸器モニタリング機器 | |

| 胎児・新生児モニタリング機器 | |

| 神経モニタリング機器 | |

| 遠隔患者モニタリングキット | |

| モダリティ別 | ベッドサイド/固定型 |

| ポータブル/搬送型 | |

| ウェアラブル/パッチ型 | |

| 植込み型 | |

| エンドユーザー別 | 公立三次病院 |

| 民間企業病院 | |

| 専門・単一専門クリニック | |

| 在宅医療提供者 | |

| 外来手術センター | |

| 用途別 | 心臓病学 |

| 呼吸器 | |

| 神経学 | |

| 重症ケア | |

| 糖尿病・代謝疾患 | |

| その他の用途 |

レポートで回答される主要な質問

インドの患者モニタリング機器市場の現在の価値と期待される成長は?

市場は2025年に22億7,000万米ドルに達しており、2030年までに34億1,000万米ドルに達すると予測されており、CAGR 8.51%を反映しています。

インドのモニタリング環境で最も速く成長している技術セグメントはどれですか?

ウェアラブルおよびパッチ型機器は、消費者の受容と遠隔医療統合に牽引されてCAGR 9.04%で進展しています。

PLI制度はモニタリング機器を購入するインドの病院にどのような恩恵をもたらしますか?

PLIの下での国内製造により機器コストが最大50%削減され、輸入通貨リスクが軽減され、アフターサービスの利用可能性が向上します。

民間企業病院がモニタリング機器の主要購入者である理由は何ですか?

現在の需要の42.82%を支配しており、より大きな設備投資予算を持ち、高度なモニタリングを必要とする認定基準を追求しています。

心臓病学を超えてモニタリング機器で勢いを増している臨床領域はどこですか?

神経学はCAGR 9.98%が見込まれており、コネクテッドEEGソリューションを通じて発作イベントや脳卒中リスクを検出するAIツールに支えられています。

最終更新日: