インドの新生児・出生前デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

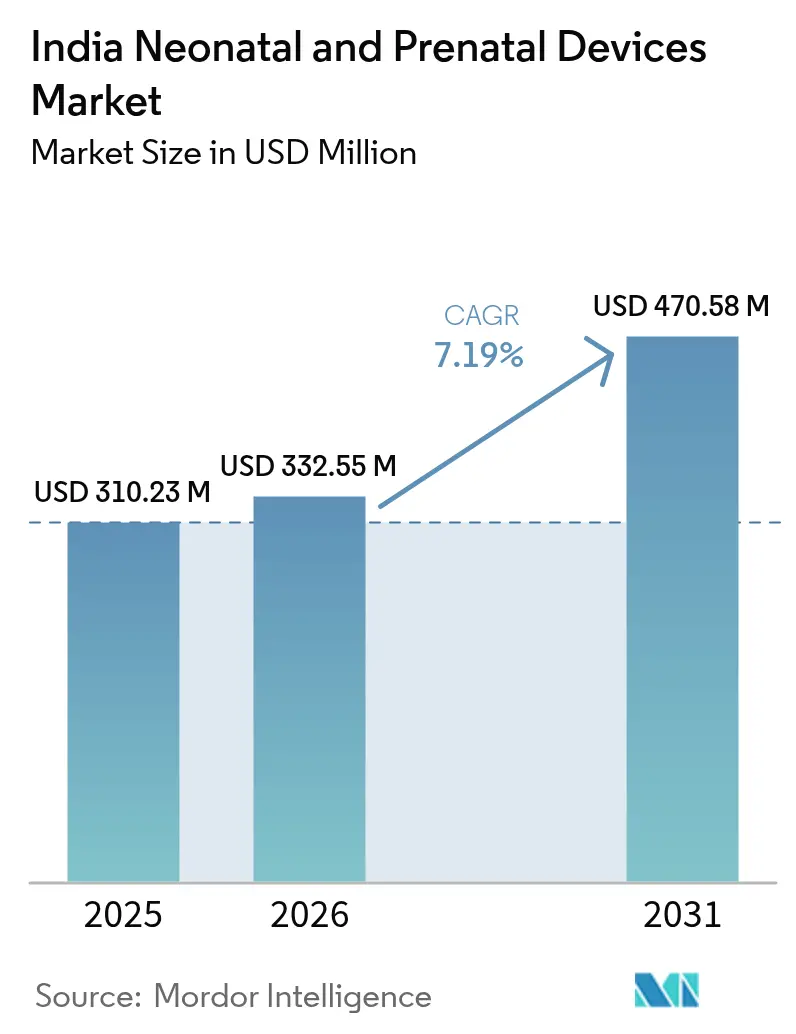

| 基準年の市場規模 (2025) | 310.23 百万米ドル |

| 市場規模 (2026) | 332.55 百万米ドル |

| 市場規模 (2031) | 470.58 百万米ドル |

| 成長率 (2026 - 2031) | 7.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの新生児・出生前デバイス市場分析

インドの新生児・出生前デバイス市場規模は2025年に3億1,023万米ドルと評価され、2026年の3億3,255万米ドルから2031年には4億7,058万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.19%です。公共部門による強力な資金援助、二次都市におけるNICUの急速な拡大、AIを活用したモニタリングシステムの導入加速が臨床カバレッジを拡大しつつ、平均販売価格を押し上げています。病院が需要の中心であり続ける一方、ヘルスケア提供モデルの多様化に伴い、専門クリニックや在宅モニタリングソリューションがシェアを拡大しています [1]保健・家族福祉省、「年次報告書2024-25」、mohfw.gov.in。国内製造インセンティブが特定デバイスの輸入コストを低下させ、輸入依存度を抑制する一方、より厳格な品質規制が製品アップグレードを促進しています。これらの要因が総合的に作用し、高度なモニタリング治療にアクセスできる臨床医と患者の潜在市場を拡大しています。

主要レポートのポイント

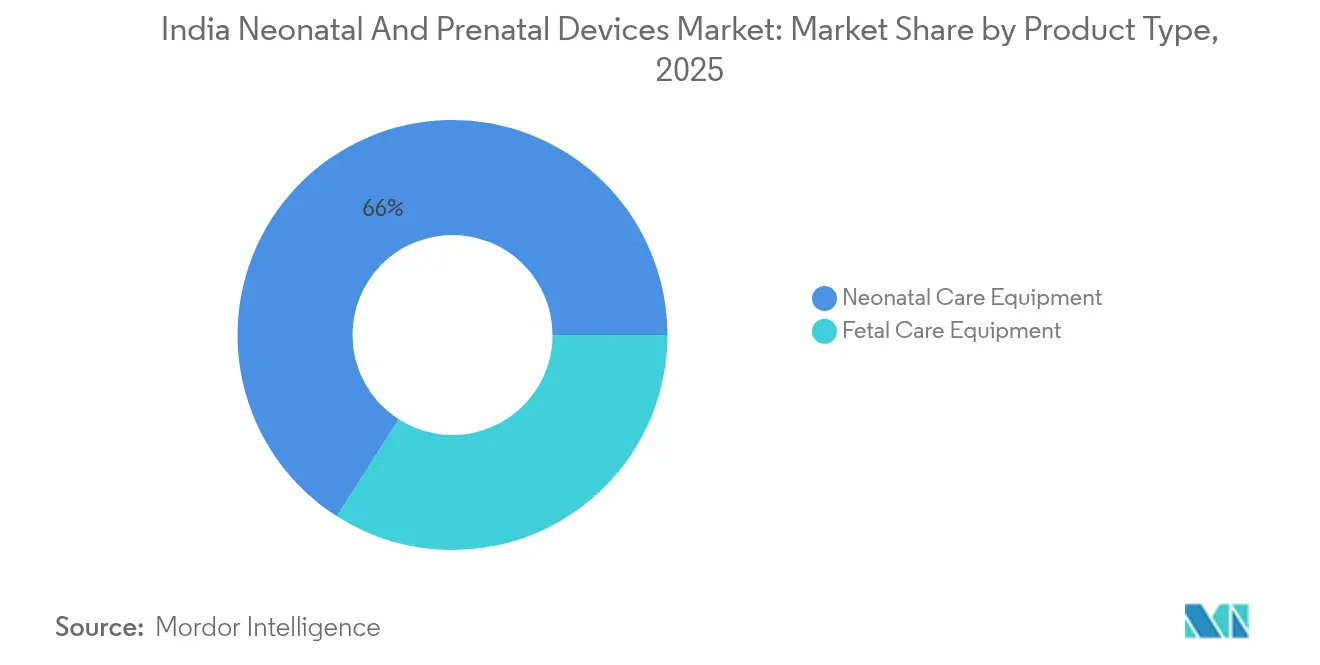

- 製品タイプ別では、新生児ケア機器が2025年に65.96%の収益シェアをリードし、胎児ケア機器は2031年にかけて8.03%のCAGRで成長する見込みです。

- エンドユーザー別では、病院が2025年に49.20%のシェアを保有し、新生児・小児専門クリニックは2026年~2031年の間に8.08%のCAGRで成長すると予測されています。

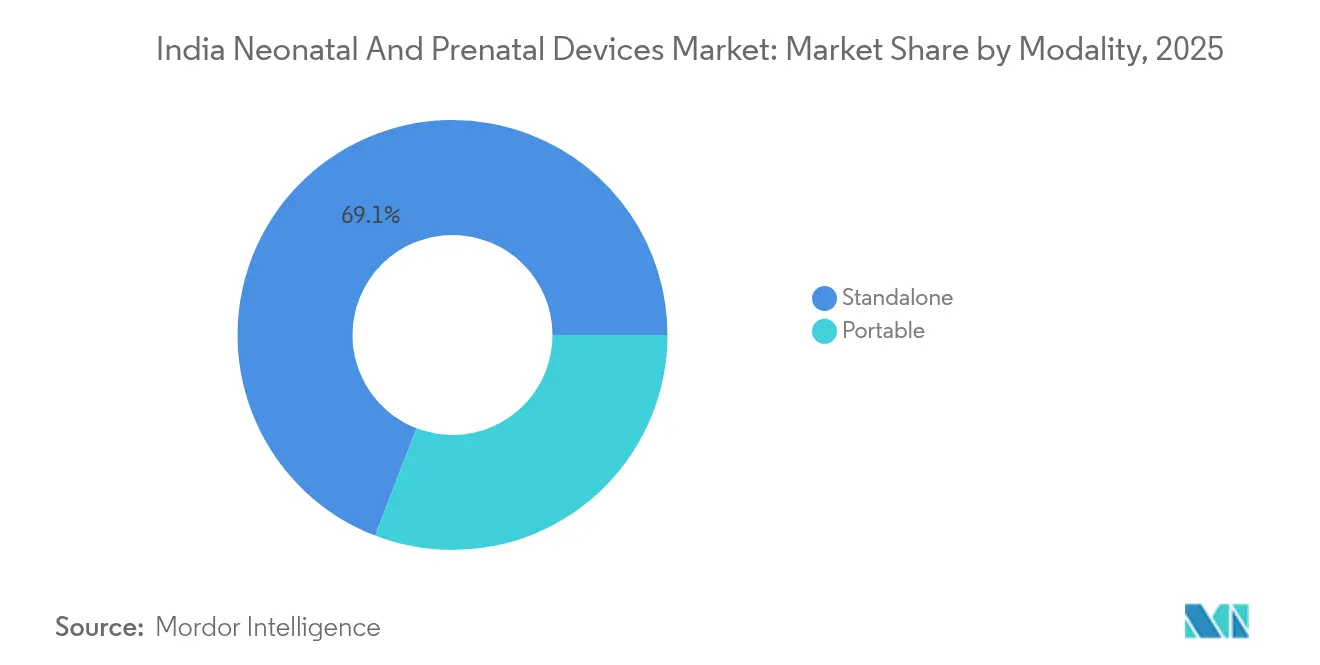

- モダリティ別では、スタンドアロンシステムが2025年に69.14%のシェアを占め、ポータブルソリューションは2031年まで8.18%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの新生児・出生前デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 第2・第3層都市におけるNICUベッドの急速な拡大 | +1.8% | 第2・第3層都市、農村圏域 | 中期(2〜4年) |

| ポータブルおよび在宅モニタリングへのシフト | +1.2% | グローバル、特に大都市圏での早期普及 | 長期(4年以上) |

| 生産連動型インセンティブ(PLI)スキームによる国内供給の強化 | +1.5% | 全国製造拠点 | 中期(2〜4年) |

| AIを活用した予測分析のデバイスへの組み込み | +0.9% | 第1層都市、プレミアムヘルスケアセグメント | 長期(4年以上) |

| 高い輸入依存を背景とした輸入代替の推進 | +1.1% | 全国、特に製造ゾーンに焦点 | 中期(2〜4年) |

| ハイリスク妊娠・高齢出産の増加 | +0.7% | 都市部、高学歴層 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

第2・第3層都市におけるNICUベッドの急速な拡大が機器需要を牽引

地区病院は2024年に2,847床の機能的NICUを運営しており、2020年以降34%増加しています [2]国民健康ミッション、「NICU基盤整備報告書2024」、nhm.gov.in。アーユシュマン・バーラト健康インフラミッションは78億米ドルを母子保健の整備に充当しており、民間病院チェーンが二次都市に新生児ユニットを追加する動きを後押ししています。可処分所得の増加と保険普及の拡大がこの建設の波を支えています。ベッド数の増加はインキュベーター、光線療法ランプ、多パラメーターモニターの発注増につながっており、調達担当者は総保有コストを低減するモデルを優先しています。トレーニング、保守、リモートサポートをバンドル提供できるベンダーは価格競争上の優位性を持っています。

PLIスキームが国内製造能力を触媒的に強化

医療機器PLIスキームは、高度な新生児・胎児機器のインド国内生産を拡大する企業に対して6,000万米ドルを指定しています。21社のメーカーが増分売上高の5〜7%相当のリベートの対象として認定されています [3]製薬局、「医療機器生産連動型インセンティブスキーム」、pharmaceuticals.gov.in。BPL Medical Technologiesはインキュベーターラインの拡充に1,200万米ドルを投資し、Phoenix Medical Systemsは工場生産量を40%向上させました。製品承認の迅速化と関税優遇が投資回収期間を短縮し、輸入品との価格差を縮小するとともに、アフターサービスの対応時間を改善しています。

AIを活用した予測分析が新生児モニタリングを変革

人工知能ダッシュボードは、標準アラームより6〜12時間早く敗血症や呼吸窮迫を検知することができます。GE HealthcareのEdisonプラットフォームは、インドの150のNICUにおいて誤警報を23%削減し、早期敗血症検出を18%向上させました。Mindrayのベンチレーターは酸素供給量を自動調整し、各新生児科医が18〜20床を担当する環境での臨床業務負担を軽減します。普及率は第1層都市の病院で最も高く、プレミアム価格を吸収できますが、国内製造のスケールアップにより2028年までに中央値販売価格が低下し、より広範な普及が可能になると見込まれています。

サプライチェーンの脆弱性を背景に輸入代替の勢いが拡大

高度な新生児ハードウェアの85%は依然として輸入品です。新たな品質管理命令により23のデバイスクラスにBIS認証が義務付けられており、この基準を満たした国内プレイヤーは中央医薬品標準管理機構(CDSCO)の承認を加速して取得できます。Skanray Technologiesは規制上のシフトを活用してポータブル超音波システムにおけるシェアを15%に引き上げました。国内承認の迅速化(繰り返し申請者の場合、従来の18ヶ月から現在8ヶ月へ短縮)により商業化サイクルが短縮され、国内イノベーションが促進されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なシステムの高い設備投資・保守コスト | -1.4% | 第2・第3層都市、公立病院 | 短期(2年以内) |

| 訓練を受けた新生児科医・生物医学エンジニアの不足 | -1.1% | 全国的、農村部で深刻 | 長期(4年以上) |

| 公立病院における分散した調達 | -0.8% | 州レベルの公共ヘルスケアシステム | 中期(2〜4年) |

| コネクテッドデバイスのデータプライバシーの課題 | -0.6% | デジタルインフラを持つ都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資が高度なシステムの導入を制約

10床のNICUを整備するには120万〜200万米ドルが必要であり、年間保守費用は機器価値の8〜12%に相当します。予算の制約から、多くの小規模病院は最低限の臨床ニーズを満たすだけのシンプルなモニターを選択しています。政府入札における最低価格入札ルールはライフサイクル経済性よりも初期コスト削減を優先させることが多く、頻繁な修理やダウンタイムの増加につながっています。ファイナンスリースや従量課金モデルは登場しつつありますが、普及率は依然として低い状況です。

人材不足が機器活用と市場拡大を制限

インドには認定新生児科医が1,200名しかおらず、推奨比率である出生1万人に対して1名には遠く及びません。7万施設にわたるデバイスを整備できる生物医学エンジニアは5,000名未満です。オペレーターの専門知識の不足が、病院による高機能ベンチレーターやAI駆動モニターの調達を妨げています。フェローシップ定員の拡大やテレメンタリングプログラムが救済策として提案されていますが、実質的な人材増強は2028年以降になる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:新生児機器の優位性に胎児ケアのイノベーションが挑戦

新生児ケアデバイスは2025年にインドの新生児・出生前デバイス市場シェアの65.96%を占めました。政府の方針により、すべての地区病院に少なくとも6床のNICUベッドを設置することが義務付けられており、インキュベーター、光線療法ユニット、ベンチレーターに対する継続的な需要が確保されています。Phoenix Medical Systemsは電圧変動や埃の多い環境に耐えられる設計で国内インキュベーターの25%を供給しています。病院はまた、ベッドサイドスペースを最適化するために、パルスオキシメトリー、心電図(ECG)、体温追跡を組み合わせた統合モニタリングプラットフォームを好んでいます。

胎児ケア機器は2031年にかけて8.03%のCAGRを記録すると予測されており、すべての製品グループの中で最も高い成長率となっています。母体年齢の上昇と選択的な出生前スクリーニングの増加が、民間クリニックにおける電子胎児モニターの使用を標準化しています。GE HealthcareのAI搭載心拍陣痛記録計(CTG)ユニットは、標準モニターより30分早く苦悩パターンを識別でき、産科医が緊急介入率を低下させるのに役立っています。アウトリーチキャンプや在宅訪問においても、ポータブルドップラープローブや携帯型超音波スキャナーが支持を集めています。技術コストの低下に伴い、胎児デバイスにおけるインドの新生児・出生前デバイス市場規模は大都市圏を超えて都市近郊エリアへと拡大する見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:専門クリニックの成長が病院の優位性に挑戦

2025年、病院はインドの新生児・出生前デバイス市場の49.20%を占めました。公立施設は施設分娩の65%を担っており、調達ガイドラインに準拠した標準仕様モニターへの基盤的需要を生み出しています。大手民間チェーンは現在、プレミアム料金を確保するために産科病棟をレベルII型とレベルIII型のNICUに区分けしています。これらのネットワークは、集中管理のエンジニアリングチームが複数のキャンパスを管理するため、リモート診断機能を持つデバイスを重視しています。

新生児・小児専門クリニックは2026年~2031年にかけて8.08%のCAGRで成長すると予測されています。都市部の親は、こうしたクリニックが提供するパーソナライズされたケアと短い待ち時間を重視しています。ベンガルールとチェンナイのスタンドアロン型新生児センターは衛星都市から紹介された複雑な症例を管理しており、高周波ベンチレーターやサーボ制御ウォーマーへの需要を高めています。7.56%のCAGRで成長する産科・分娩センターはコンパクトな機器を好む傾向があります。在宅ケアチームは退院後フォローアップのためにポータブルモニターのレンタルを開始しており、新興ながらも有望なサービスサブセグメントの萌芽を示しています。

モダリティ別:スタンドアロンの優位性にもかかわらずポータブルソリューションが勢いを増す

スタンドアロンシステムは、病院建築家が依然としてNICUを固定式ワークステーションを中心に設計しているため、2025年に収益の69.14%を占めました。統合サーバー、大型スクリーン、内蔵データゲートウェイが集中治療に必要な途切れのないトラッキングを実現します。デバイスメーカーはこれらのコンソールに部品供給と定期校正を保証する複数年サービス契約をバンドル提供しています。

ポータブル機器は2031年にかけて8.18%のCAGRを記録すると予測されています。携帯型超音波デバイスと電池駆動モニターにより、医師はインフラを再構成することなく遠隔クリニックや救急病棟の患者にアクセスできます。COVID-19パンデミックの際、野外病院や隔離病棟でのポータブル採用が加速しましたが、この傾向は管理者が再配置の柔軟性を評価するため現在も継続しています。価格差が縮小するにつれ、ポータブルデバイスにおけるインドの新生児・出生前デバイス市場規模は、プライマリヘルスセンター、移動医療ユニット、さらには在宅ケア環境にまで拡大するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

2025年、南部と西部の州がインドの新生児・出生前デバイス市場の57.55%を占めました。タミル・ナードゥ州は16.05%のシェアでトップに立ち、公立・民間セクターにまたがる450のNICUと密度の高い医療機器製造コリドーに支えられています。カルナータカ州は14.70%のシェアで続き、ベンガルールのヘルスケアスタートアップ集積地と調達を標準化する複数病院チェーンによって牽引されています。マハーラーシュトラ州は12.95%のシェアを占め、ムンバイとプネーが三次医療センターからの需要を集め、インド西部の流通拠点として機能しています。

デリーNCRとウッタル・プラデーシュ州からなる北インドは2025年に28.25%のシェアを生み出しました。ウッタル・プラデーシュ州は8.55%のシェアを記録しており、進行中のアーユシュマン・バーラトへの投資が機器密度を高めていますが、専門医不足は依然として続いています。簡素化されたインターフェースを持つ新生児モニターが好調に販売されており、臨床医が看護スタッフを迅速にトレーニングできるためです。デリーNCRの病院はAI対応モニターの早期採用を示しており、隣接州へのスケールアップを図るベンダーのリファレンスサイトを生み出しています。 西ベンガル州とオディシャ州を中心とした東部諸州は14.20%のシェアを獲得しました。予算の上限が高額製品の購入を制約していますが、Apollo Hospitalsや同様の事業者による入札受注がデバイス仕様の基準を引き上げています。電池駆動時間を延長したポータブル超音波ユニットが山岳地帯でのアウトリーチキャンプに適しています。多国間機関の資金援助による政府プロジェクトも地区病院の整備を進めており、着実ながら緩やかな発注量の増加をもたらしています。

規制環境

インドでは、新生児・出生前デバイスは主に医療機器規則2017に基づき、中央医薬品基準管理機構(CDSCO)によってリスクベースの分類(クラスAからD)と製造・輸入に関するライセンス供与を通じて規制されている。コンプライアンスはさらに、義務付けられた規格や認証(通知対象機器カテゴリーに関するBIS要件を含む)によって形作られており、これが製品登録の所要期間、書類作成、病院・診療所への導入における市販後の義務に影響を及ぼしている。

2026年4月、保健家族福祉省は医療機器(改正)規則2026草案(G.S.R. 270(E))を公表し、政府系試験機関における標準化された試験手数料と、認可を受けた滅菌施設に紐づく追加のラベル表示要件を提案した。2026年6月には、医薬品局が医療機器産業強化スキーム(SMDI)の下で2つのサブスキームを開始し、輸入依存低減のための限界投資スキームと、医療機器臨床研究支援スキームを含めた。2026年7月には、申請期限と、医療機器のグローバル入札照会(GTE)免除リスト(354機器)に関する業界からの意見提出期限が設定され、現地化とエビデンス創出に向けた短期的な政策的支柱が形成された。

バリューチェーン分析

インドの新生児・出生前デバイスのバリューチェーンは、部品・サブアセンブリのサプライヤー(センサー、電子部品、プラスチック、光学部品)、デバイスOEM(グローバルおよび国内)、認可販売代理店やシステムインテグレーター、そしてNICUや産科施設で機器の設置、検証、保守を行う病院の工学チームにまで及ぶ。公的セクターの需要は、施設ベース新生児ケア(FBNC)フレームワーク(NBCC、NBSU、SNCU)に沿った国家保健ミッション連携の調達構造を通じて流れ、これがデバイス構成の標準化と入札対応書類の整備を促進している。

川下では、購買と仕様策定の規律は、SNCUおよびNICU機器の標準化された技術仕様(搬送用保育器、新生児用人工呼吸器、輻射式保温器、光線療法装置を含む)を公表する国家保健システム資源センター(NHSRC)によって形成されている。規制上のクリアランスと規格遵守(医療機器規則2017に基づくCDSCOライセンス、および該当する場合はBIS認証)は商業流通前の関門となる一方、アフターサービス、校正、スペアパーツの供給可能性、ユーザートレーニングがベンダー間の差別化要因となる。これは、活用度が施設レベルの臨床スタッフ配置とバイオメディカルエンジニアリング能力に依存するためである。

競合環境

上位5社が相当なシェアを保有しており、適度に集中した競争環境を示しています。GE Healthcare、Philips Healthcare、Medtronic が広範なポートフォリオと長期サービス契約によりプレミアム層を占めています。国内の競合他社はPLIスキームを活用して価格競争力を高め、納品サイクルを短縮しています。地場企業はインドの現場実情に適合した電力バックアップモジュールや防塵ケーシングを設計し、現地言語でのトレーニングを通じて二次都市の病院を開拓しています。

競争はスタンドアロン機能よりもソリューションの幅に基づくものになっています。ベンダーは現在、ベッドサイドモニター、ウォーマー、ベンチレーターに加え、スタッフトレーニングとクラウドアナリティクスを含むバンドルNICUパッケージを提案しています。契約は7〜10年に及ぶことが多く、消耗品と保守収入を固定化しています。第3層都市や農村地区では、アフォーダビリティの壁が依然として残っており、ホワイトスペースが存在しています。コストを運営予算に分散させるクリエイティブなリースやサブスクリプションモデルが新たな需要を引き出す可能性があります。

国際企業はローカライゼーション戦略で対応しています。GE Healthcareはインドおよび東南アジア向けのEdison対応モニターを供給できるチェンナイ工場を建設しています。Philipsは産科医が不足する地域でのリモート診察を支援するためにApollo HospitalsとともにワイヤレスNICUセンサーを共同開発しました。Medtronic はクラウド連携型胎児モニターのCDSCO承認を取得しました。これらの動きは、インドの新生児・出生前デバイス産業がグローバルプレイヤーと地場プレイヤーが製品を共創するハイブリッドモデルへと輸入依存から移行しつつあることを示しています。

インドの新生児・出生前デバイス産業リーダー

Atom Medical Corporation

Dragerwerk AG & Co. KGaA

GE Healthcare

Koninklijke Philips NV

Medtronic plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会は、公共調達の標準化と国内製造の交差点に存在する。SNCUおよびNICU機器に関するNHSRCの技術仕様は、製品設計と入札参加のための明確で反復可能な目標を提供し、一方でメイク・イン・インディアの調達優遇措置と医療機器PLIスキームは、OEMおよび主要サプライヤーにとっての現地化の経済性を後押しする。2026年に開始された医薬品局によるSMDIの下でのサブスキームは、輸入依存低減を目的とした資本支援と、新生児・出生前デバイスに関するインド固有のエビデンス構築を支援する臨床研究支援トラックを組み合わせることで、さらなる推進力を加える。

第二の機会は運用面にある。病院が二次都市でのNICUキャパシティを拡大するにつれ、購買者は総所有コストを削減し稼働率を向上させるソリューションを優先しており、これがデバイスとトレーニング、予防保全、遠隔診断を組み合わせたバンドル型提供の余地を生み出している。並行して、コネクテッドモニタリングと分析の導入は、ベッドサイド機器から病院情報システムへデータを移動できる相互運用性の高いプラットフォームを持つベンダーへの道筋を生み出している。これはデジタルNICUワークフローへの市場のシフトと合致しており、複数施設を持つ病院チェーンや専門クリニック向けの差別化された提供を支えている。

最近の業界動向

- 2026年6月:医薬品局は、医療機器産業強化スキーム(SMDI)の下で2つのサブスキームを開始し、輸入依存低減のための限界投資スキームと、医療機器臨床研究支援スキームを含めた。これらのプログラムは、部品の現地化と臨床エビデンス創出の資金調達に関するメーカーのツールキットを拡大し、インドにおける新生児・出生前デバイスの入札対応力と普及を改善する。

- 2026年4月:保健家族福祉省は医療機器(改正)規則2026草案(G.S.R. 270(E))を公表し、政府系試験機関における標準化された試験手数料と、認可を受けた滅菌施設に紐づく追加のラベル表示要件を示唆した。この政策的支柱は、新生児・出生前デバイス分野における現地化とエビデンス創出を支えている。

- 2025年1月:GEヘルスケアは、国内および東南アジア市場向けに新生児モニターを製造するため、チェンナイに5,000万米ドルの施設を建設すると発表した。この投資はモニタリングプラットフォーム向け供給の現地化を支え、インドの病院購買者にとってのリードタイム短縮とサービス対応力の向上につながる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、妊娠中の胎児の健康を監視・診断・支援し、出生後の新生児ケアを支援するためにインドで使用される医療機器を対象とし、臨床環境および遠隔ケア環境の両方を含む。ただし、そのデバイスが出生前ケアまたは新生児ケアに使用される場合に限る。

対象範囲の除外事項:サービス、消耗品、一般的な病院インフラ、および医薬品は、デバイス主導のシステムの一部として販売される場合を除き、対象外とする。

セグメンテーション概要

- 製品タイプ別

- 胎児ケア機器

- 胎児超音波システム

- 胎児ドップラー

- 電子胎児モニター(CTG)

- 胎児MRI・パルスオキシメーター

- 新生児ケア機器

- インキュベーター

- 乳児ウォーマー・コンバーチブルウォーマー

- 光線療法システム

- 新生児ベンチレーター・CPAP

- 多パラメーターモニター・パルスオキシメーター

- 蘇生装置・シリンジ/フィーディングポンプ

- 胎児ケア機器

- エンドユーザー別

- 病院

- 新生児・小児専門クリニック

- 産科・分娩センター

- 在宅ケアまたは遠隔モニタリング環境

- モダリティ別

- ポータブル

- スタンドアロン

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、新生児・出生前デバイスとして数えられるものの境界を設定し、モデリング開始前に明確な需給の背景を構築するために用いられた。妊産婦・小児保健プログラムに関する公衆衛生システムの発表、出生および新生児転帰に関する公表統計、胎児モニタリングおよびNICU機器に対応する医療機器カテゴリーの輸出入開示を検証した。

単一の情報源への依存を避けるため、保健家族福祉省の最新情報、入手可能な場合の国家サンプル調査形式の刊行物、NICU実践に関する査読済み臨床文献、税関貿易統計、医療機器規制当局のガイダンスなど、複数の情報源を組み合わせて使用した。続いて、関連するデバイスサプライヤーおよび販売代理店の投資家向けプレゼンテーションと年次報告書を検討した。企業規模と製品展開の照合のため、企業財務およびインテリジェンスの有料サブスクリプション、および特許データベースも限定的に使用した。これらのデスクリサーチ情報源は例示にすぎず、データ収集、確認、検証のために他の多くの公開文書やデータセットも参照した。

一次インタビューおよび調査

一次調査は、デスク情報源ではインドに関してほとんど適切に定量化されない活用度と価格設定の前提を検証するために用いられた。主要な大都市圏および急成長中の第2階層都市クラスターにおいて、病院NICU管理者、産科・新生児科臨床医、調達・バイオメディカルチーム、デバイス販売代理店、サービスパートナーと対話した。その後、調査フィードバックを用いて、何が購入されているか、デバイスがどのくらいの頻度で交換されるか、携帯型システムとスタンドアロン型システムのどちらが好まれるかを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | CXO:14% | |

| ミドルティア:51% | 機能/部門リーダー:33% | |

| 小規模プレーヤー:16% | マネージャー:53% |

市場規模算定と予測

市場規模算定は、産科・新生児ケアの活動から需要プールを再構築し、それを実践的な導入・交換の前提を用いてデバイス需要に変換するトップダウン方式で構築された。この市場では、モデルは出生数、早産の割合とNICU入院強度、施設内の保育器・保温器の設置台数、CTGおよび胎児超音波の出生前ケアにおける普及率、稼働率と保守可能性に紐づく交換サイクルなどの指標を基準として構築された。

これらの合計値は、ケアレベル別の抽出施設数、NICU病床あたりの一般的なデバイス構成、観察された調達見積もりと販売代理店フィードバックを用いた価格帯の構築を含む、選択的なボトムアップ方式のチェックによって裏付けられた。これらのチェックは、乖離が生じた場合に全国合計を精緻化するために用いられた。予測については、政策資金、民間病院の拡大、購買可能性が需要を大きく変動させ得るため、シナリオ分析を適用した。入力経路は、調達時期、携帯型モニタリングへの技術シフト、サービス契約の付帯に関する専門家の予測を通じて検証された。小規模クリニックや遠隔モニタリング環境で直接的な可視性が弱かった箇所については、インタビューから得られた範囲を用いて普及率を補完し、その後、輸入動向および病院拡大シグナルを用いて制約を加えた。

データ検証と更新サイクル

アウトプットは、主要機器グループの貿易フロー、施設拡大の発表、インタビューで共有された観察された調達パターンなど、独立したシグナルと照合された。モデルが年次で急激な変動を示した場合、要因を再検討し、前提条件を見直した。乖離が政策変更や価格変更で説明できない場合、回答者に再度連絡を取った。

最終承認の前に、推定値は範囲の一貫性、単位経済性の現実性、製品タイプおよびエンドユーザー間の整合性に焦点を当てた複数段階のアナリストレビューを経る。本レポートは毎年更新され、需要、価格、または供給に重大な影響を与える事象が発生した場合には中間更新が行われる。納品直前には最終確認が行われ、クライアントは明確な入力情報に遡ることができる最新の見解を受け取ることができる。

Mordor Intelligenceのインド新生児・出生前デバイス市場規模と他の公表推定値との比較

各社が必ずしも同じデバイスセットをカウントしているわけではなく、また異なる基準年と時間枠を選択しているため、本市場に関する公表数値は異なる場合がある。差異はまた、各モデルが臨床活動を機器需要にどのように変換するか、そして携帯型システムとスタンドアロン型システム間で価格設定がどのように扱われるかによっても生じる。

出生件数、NICUキャパシティの拡充、ケアレベル別の機器構成は、Mordor Intelligenceの推定値を、隣接する病院用ツールを混合するのではなく、胎児ケア機器および新生児ケア機器全体で同じカウント対象のデバイスカテゴリーに結び付けておくためのエビデンスチェックとして用いられている。実際には、ギャップは通常、ある推定値が新生児モニタリングをより広範なモニタリング市場に組み込んでいる場合、調達行動に合わせずにより速いASPインフレを想定している場合、あるいは政策主導の購買サイクルや輸入コストの動きを見逃す頻度の低い更新を用いている場合に生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 310.23 M (2025) | |

| 総合コンサルティング会社A | USD 655.00 M (2023) | より早い基準年を採用し、新生児モニタリングを独立した区分として切り出す、より広範なカウント対象範囲を用いており、これはNICU機器バンドルにすでに組み込まれているマルチパラメーターモニタリングとの重複を二重計上する可能性がある。 |

| 業界出版社B | USD 272.40 M (2024) | 画像診断および胎児モニタリングに比重を置いた、より狭い製品リストで胎児・新生児ケア機器をカバーしており、保育器、保温器、呼吸支援システムなどの新生児集中治療用デバイスを過小評価する可能性がある。 |

数値全体を見渡すと、その差異は主にデバイスバスケットに何が含まれるか、および基準年の設定方法に起因し、次いで異なる価格設定・導入前提が要因となっている。胎児・新生児機器全体で対象範囲の一貫性を保ち、それを実際の活用シグナルと照合することで、モデルは反復可能性を維持し、現場の調達行動との整合性を取りやすくなっている。

レポートで回答された主要な質問

インドの新生児・出生前デバイス市場の現在の価値はどのくらいですか?

市場は2026年に3億3,255万米ドルと評価されており、2031年までに4億7,058万米ドルに達すると予測されています。

今日、どの製品セグメントが販売をリードしていますか?

新生児ケア機器が2025年に65.96%の収益シェアでトップに立っています。

どのエンドユーザーグループが最も急速に拡大していますか?

新生児・小児専門クリニックは2031年にかけて8.08%のCAGRで成長すると予測されています。

ポータブルデバイスはどのくらいの速さで成長していますか?

ポータブル機器の収益は2026年~2031年の間に8.18%のCAGRで増加すると予測されています。

サプライヤーの力はどの程度集中していますか?

上位5社のベンダーが市場シェアの約45%を保有しており、適度な集中度を示しています。

どのインセンティブプログラムが国内製造を支援していますか?

生産連動型インセンティブスキームは、対象医療機器に5〜7%の販売リベートを付与し、国内生産を奨励しています。

最終更新日: