ハプティクス技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

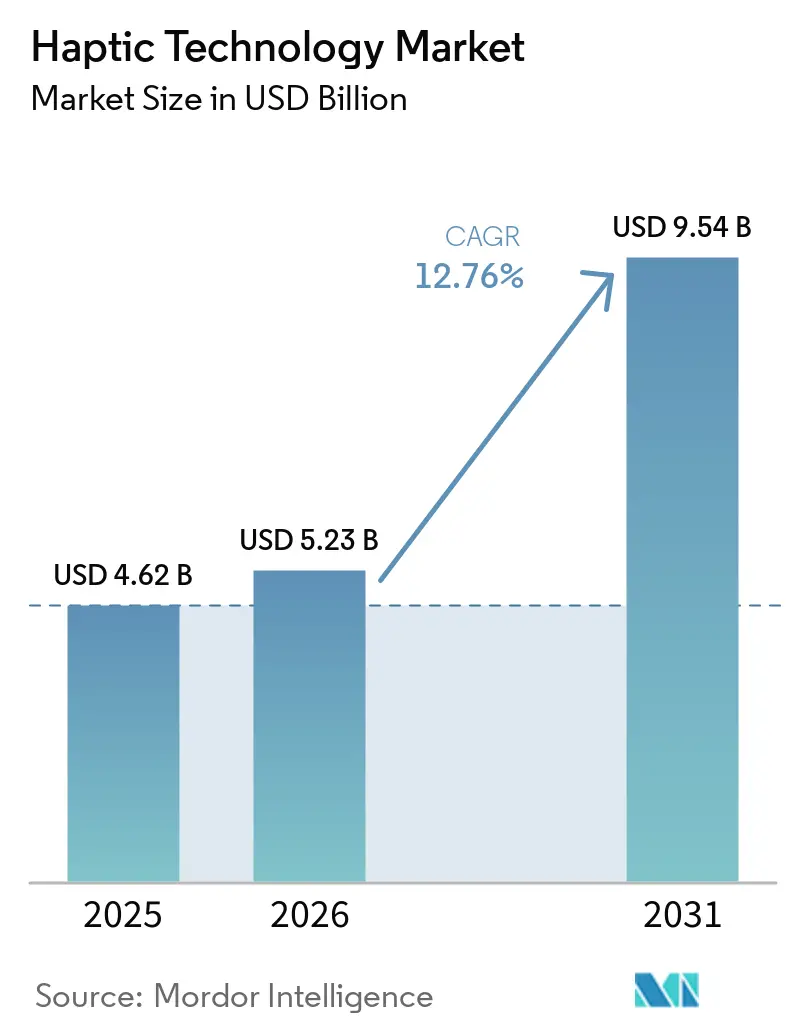

| 市場規模 (2026) | 5.23 十億米ドル |

| 市場規模 (2031) | 9.54 十億米ドル |

| 成長率 (2026 - 2031) | 12.76% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハプティクス技術市場分析

ハプティクス技術市場規模は、2025年の46億2,000万米ドルから2026年には52億3,000万米ドルへと拡大し、2026年~2031年にかけてCAGR 12.76%で成長して2031年には95億4,000万米ドルに達する見込みです。スマートフォンの触覚インターフェースのアップグレード、自動車の先進運転支援システム(ADAS)、拡張現実(XR)ハードウェアの普及、ゲーミングペリフェラルの標準化が相まって、コンシューマー分野およびプロフェッショナル分野全体で需要を牽引しています。ハードウェアが引き続き収益を支配していますが、クロスプラットフォームのオーサリングツールが普及するにつれてソフトウェアも台頭しています。アジア太平洋地域はスマートフォンのサプライチェーンが集中しているため、出荷量の中心的役割を担っており、中東は国家主導のXRプログラムを背景に最も成長の速い地域として台頭しています。2024年および2025年に公表された業界標準は、クロスプラットフォームのコンテンツ移植性の基盤を整備しており、知的財産(IP)ライセンスの問題が依然として残る中でも、開発者の統合コストを低減しています。

主要レポートのポイント

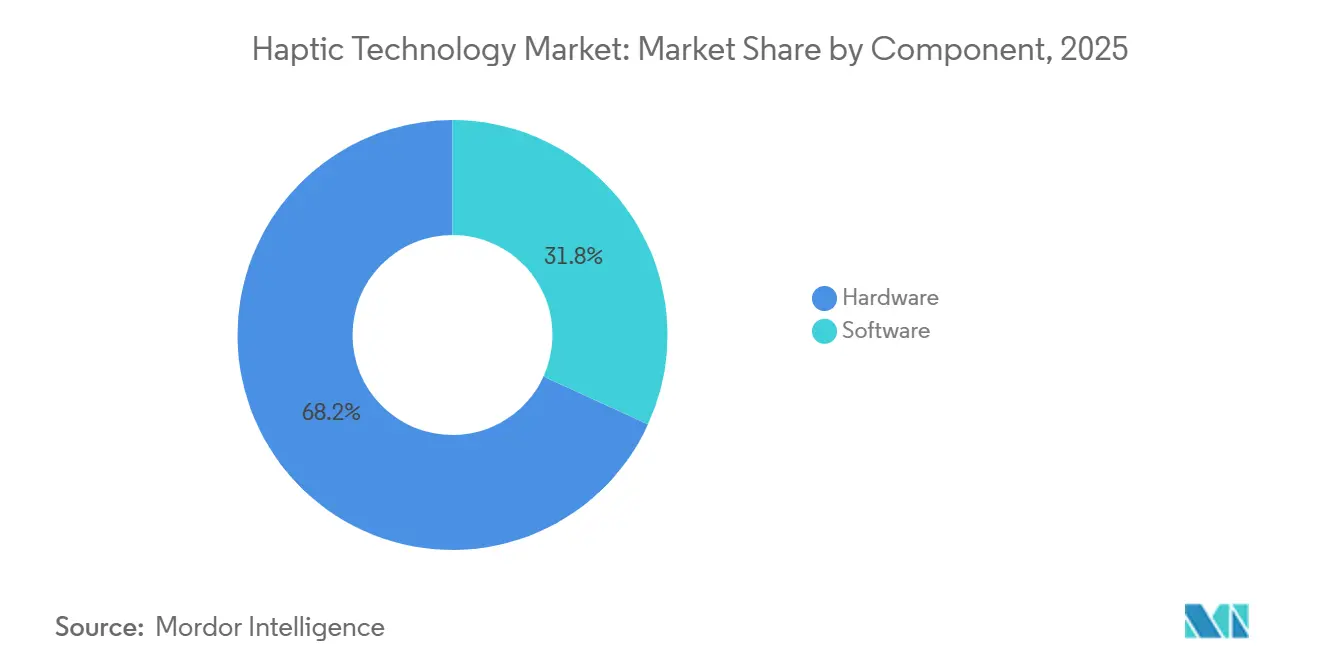

- コンポーネント別では、ハードウェアが2025年のハプティクス技術市場シェアの68.19%を占め、スマートフォンおよび自動車のヒューマンマシンインターフェース(HMI)における確固たる地位を反映しています。一方、ソフトウェアは2031年にかけてCAGR 13.45%で拡大する見込みです。

- アプリケーション別では、コンシューマーエレクトロニクスが2025年の収益の57.49%を占め、ゲーミングおよびXRデバイスが2026年~2031年にかけてCAGR 13.83%で最も速い成長を記録すると予測されています。

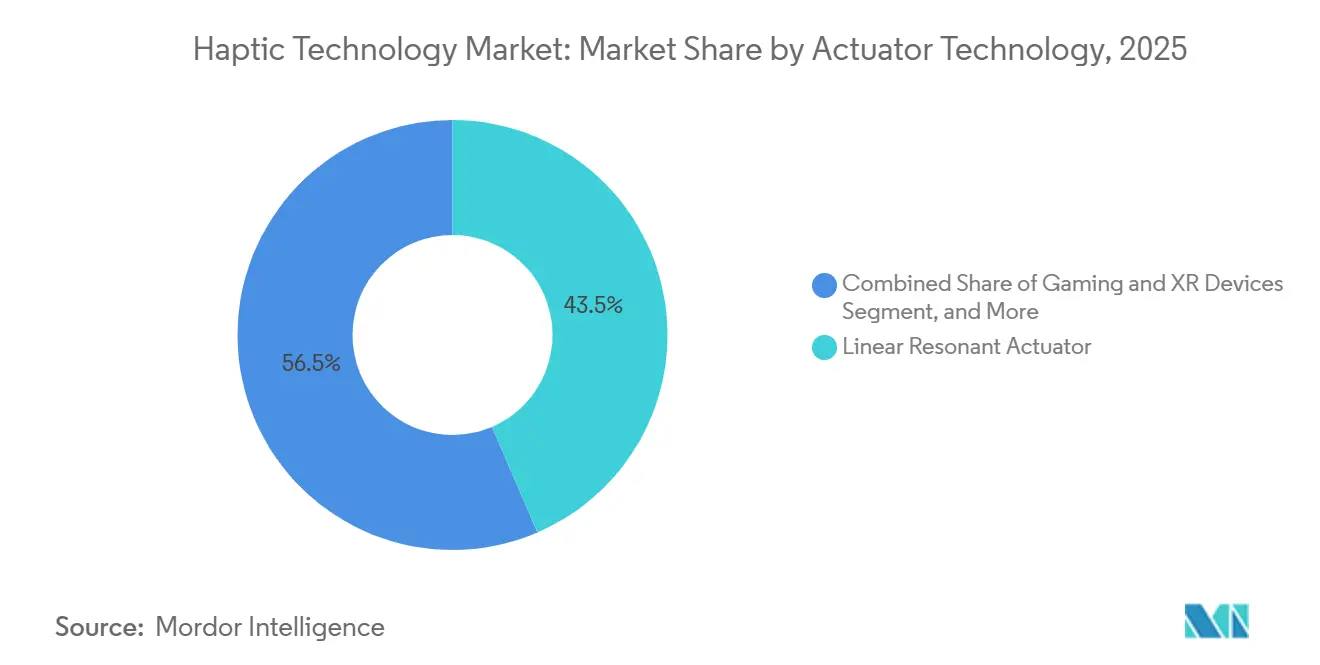

- アクチュエータ技術別では、リニア共振アクチュエータ(LRA)が2025年の収益の43.54%を占めましたが、電気自動車のステアバイワイヤシステムの普及に伴い、圧電アクチュエータが2031年にかけてCAGR 13.78%で成長する見込みです。

- フィードバックタイプ別では、触覚フィードバックが2025年の収益の61.33%を占め、手術ロボットのアップグレードおよび協働ロボットの導入に牽引されて、力覚・運動感覚フィードバックがCAGR 13.41%で成長すると予測されています。

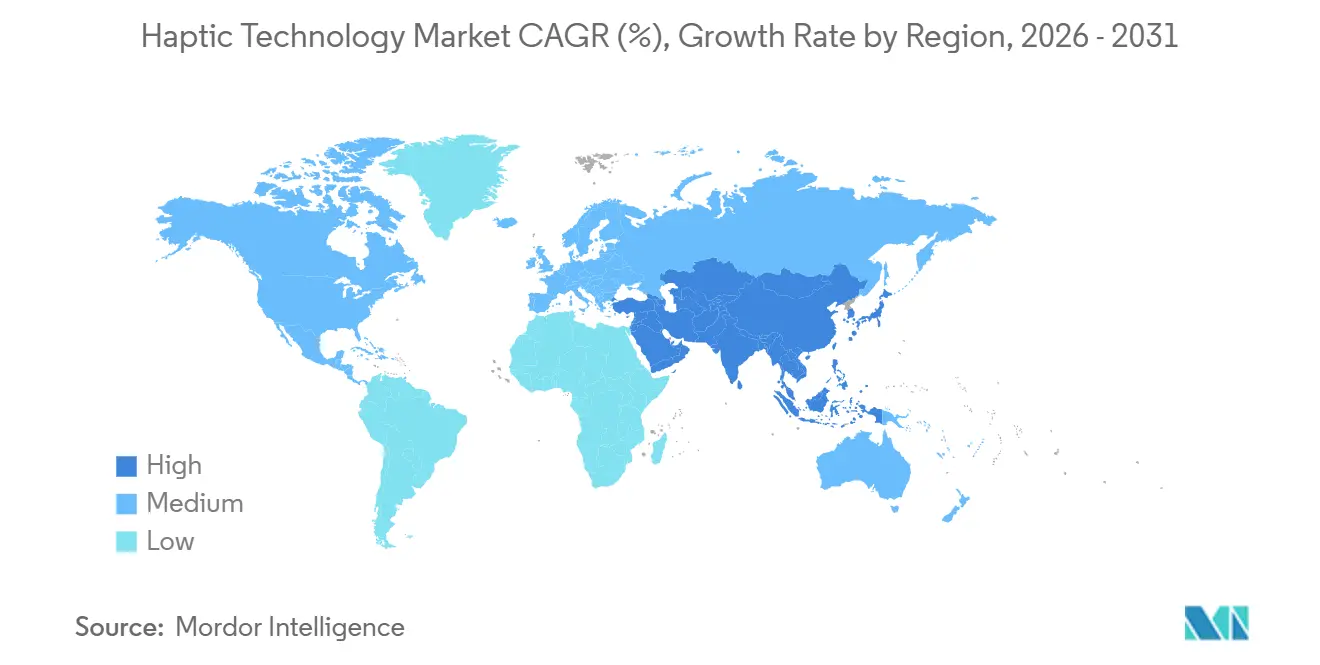

- 地域別では、アジア太平洋地域が2025年の収益の38.22%を占め、対照的に中東は大規模なXRイニシアチブにより2031年にかけてCAGR 13.68%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のハプティクス技術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンの普及と触覚豊かなユーザーエクスペリエンス(UX)需要 | +3.2% | アジア太平洋地域および北米に集中するグローバル | 中期(2~4年) |

| ADASおよび安全警告のための自動車HMI | +2.8% | 欧州、北米、中国 | 中期(2~4年) |

| XRハードウェアブーム(仮想現実(VR)・拡張現実(AR)・複合現実(MR)ヘッドセットおよびグローブ) | +2.4% | 北米、欧州、中東 | 長期(4年以上) |

| ゲーミングペリフェラルおよびコンソールハプティクスの標準化 | +1.9% | 北米、欧州、日本が主導するグローバル | 短期(2年以内) |

| クロスプラットフォームのハプティクスコンテンツを可能にするMPEG-IおよびIEEE P1918.1標準 | +1.5% | グローバル | 長期(4年以上) |

| 遠隔操作のための5G触覚インターネットパイロット | +1.0% | アジア太平洋地域、欧州、一部の中東市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンの普及と触覚豊かなユーザーエクスペリエンス(UX)需要

モバイルデバイスメーカーは現在、画面上の特定の要素にフィードバックを局所化するマルチアクチュエータアレイを搭載しており、ユーザー満足度スコアを向上させ、アクセシビリティを支援しています。フラッグシッププラットフォームは、異なる周波数帯域に調整されたデュアルLRAを搭載しており、キーボードのタッチ感をシャープに、通知を控えめに振動させ、ジェスチャー確認が物理ボタンを模倣するようになっています。折りたたみ式フォームファクターは、振幅を減衰させることなく湾曲できるフレキシブルアクチュエータの恩恵を受けており、今後のロール式スマートフォンに向けた新たな設計の自由度を開いています。成熟市場では買い替えサイクルが長期化し続けているため、触覚による差別化が重要な顧客維持の手段として浮上しています。この変化により、OEM(相手先ブランド製造業者)はハプティクスサブシステムへの部品表(BOM)配分を引き上げ、ハプティクス技術市場における1台あたりの付加価値を高めています。

ADASおよび安全警告のための自動車HMI

ステアバイワイヤおよびドライバーモニタリング機能は、ステアリングホイール、ペダル、シート構造を通じて伝達される振動パルスおよび可変抵抗キューに依存しています。起亜自動車は2026年モデルイヤーの車両にステアリングホイールのハプティクス警告を導入し、車線逸脱または前方衝突システムが差し迫ったリスクを検知した際にリムを振動させます。この方式は、制御された研究においてダッシュボードアイコン認識より30%速いことが証明されました。[1]Kia Motors、「ステアリングホイールハプティクス警告システム」、kia.com 2026年に施行されるユーロNCAP規則では、5つ星評価のために物理的な空調および危険制御が必要とされており、触覚確認ボタンへの需要を間接的に押し上げています。プレミアム自動車メーカーは、コンフォートモードとスポーツモードの間でステアリングフィールを切り替えるアダプティブハプティクスプロファイルの実験も行っており、コネクテッドカーエコシステム内のソフトウェア定義収益の見通しを深めています。

XRハードウェアブーム(VR・AR・MRヘッドセットおよびグローブ)

エンタープライズおよび防衛セグメントは、医療シミュレーション、石油・ガストレーニング、遠隔コラボレーション向けの次世代XRの展開を推進しています。指ごとの力覚フィードバックと温度キューを統合したグローブにより、学習者は仮想環境内で組織の張力や高温の機器表面を感じることができ、実地訓練時間を大幅に削減します。マイクロ流体皮膚変位アレイは3ミリメートル未満の解像度を実現し、保持率とタスク精度を向上させる精密なテクスチャシミュレーションを可能にします。中東政府はデジタル経済イニシアチブの一環として没入型学習スイートに補助金を提供しており、ハプティクス技術市場における最も速い地域収益の上昇を牽引しています。ハードウェアベンダーは、定期的なソフトウェア収益ストリームを提供するコンテンツオーサリングサブスクリプションをバンドルしています。

ゲーミングペリフェラルおよびコンソールハプティクスの標準化

コンソールのリフレッシュサイクルは、広い周波数帯域幅、滑らかな振幅カーブ、アダプティブトリガーテンション変調が可能なデュアルアクチュエータアーキテクチャに収束しています。OpenXRプロファイルはミドルウェアの断片化を低減し、開発者がコードを書き直すことなく、ゲーミングPC、コンソール、XRヘッドセット全体で統一されたハプティクスイベントを移植できるようにしています。2025年に実施された調査では、スタジオの3分の2がコアゲームプレイループに振動キューを組み込んでおり、丁寧に調整されたハプティクスがプレイヤーの定着率とゲーム内購入のコンバージョン率を向上させることを認識していることが明らかになりました。HD Rumble 2を搭載した任天堂の噂のSwitchの後継機への期待が二次市場のアップグレードサイクルを刺激し、ハプティクス技術市場に新たなユニット需要をもたらしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密アクチュエータの高い消費電力と熱バジェット | -1.8% | グローバル、バッテリー制約のあるデバイスで顕著 | 短期(2年以内) |

| 部品表(BOM)コストおよび機械設計の複雑性 | -1.5% | グローバル、特にコスト敏感な新興市場 | 中期(2~4年) |

| 集中したIPポートフォリオ、Immersionへのロイヤルティエクスポージャー | -1.2% | 北米、欧州、アジア太平洋地域 | 中期(2~4年) |

| 断片化したクロスプラットフォームの相互運用性 | -0.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密アクチュエータの高い消費電力と熱バジェット

圧電スタックおよび静電フィルムは高い駆動電圧を必要とし、バッテリーを消耗させてホットスポットを生じさせるため、エンジニアはヒートスプレッダを追加するかフィードバック強度を抑制せざるを得ません。シャーシ深さが5ミリメートル未満のスマートフォンは最も厳しいトレードオフに直面しており、高温が中央処理装置(CPU)をスロットリングして全体的なパフォーマンスを低下させる可能性があります。ウェアラブルも同様の制約を抱えており、BluetoothおよびセンサーワークロードをBluetoothおよびセンサーワークロードを優先する小さなバッテリー容量によってその問題が拡大されています。自動車のキャビンは70℃を超える周囲温度にさらされるため、エンジニアはキュリー点の高い材料を選択し、冗長な熱ヒューズを統合する必要があり、いずれもシステムコストを増加させます。これらの制限は設計採用サイクルを遅らせ、ハプティクス技術市場の短期的な成長ペースを抑制しています。

部品表(BOM)コストおよび機械設計の複雑性

LRAまたは圧電プレートの統合には、厳密な機械的公差、衝撃絶縁、周波数応答キャリブレーションが必要であり、開発スケジュールに数週間を追加してユニット価格を引き上げます。Alps Alpine社のコンパクトハプティクスリアクターUタイプは、2024年11月に量産向けに発売され、コイルと磁石を垂直に積み重ねることで、従来世代のリニア共振アクチュエータと比較して体積を90%削減しました。[2]Alps Alpine Co. Ltd.、「コンパクトハプティクスリアクターUタイプ発売」、alpsalpine.com 体積を90%削減したコンパクトなアクチュエータでも、希土類磁石を搭載しており、電磁干渉に対してシールドする必要があります。自動車のステアバイワイヤシステムでは、フェイルセーフ基準を満たすために冗長アクチュエータがコンポーネント数を倍増させ、車両1台あたり200~300米ドルの追加コストをもたらします。スマートウォッチは逆の制約を抱えており、筐体の垂直方向のクリアランスが数ミリメートルしかないため、チームはアクチュエータの質量とバッテリーサイズのバランスを取る必要があります。これらのコストと複雑性のハードルは、特に低価格スマートフォンおよび新興市場での採用を妨げ、ハプティクス技術市場における普及率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの収益化はハードウェアの規模に遅れをとる

ハードウェアは2025年のハプティクス技術市場シェアの68.19%を占めて収益を支配しました。これは、スマートフォン、自動車、ゲームコンソールが出荷されるすべてのユニットに物理的なアクチュエータとドライバーICを必要とするためです。ユニット成長は時間とともに緩やかになりますが、偏心回転質量モーターをより高速なLRAへ、さらには圧電スタックへと置き換えることで、ハードウェア収益は引き続き大きな比重を保ちます。ハプティクス技術市場の小さなシェアを占めるソフトウェアは、TouchSenseやLofeltなどのクロスプラットフォームミドルウェアがデバイス固有の波形ライブラリを抽象化することで開発サイクルを短縮し、2031年にかけてより急峻なCAGR 13.45%の軌道を描いています。

ソフトウェアの収益モデルは依然として流動的です。ほとんどのミドルウェアライセンスはアクチュエータの調達に付随しており、定期的な収益機会を制限しています。この上限に対抗するため、ベンダーは映像・音声コンテンツと同期したクラウドレンダリングの触覚ストリームを試験的に導入し、ハプティクスエフェクトを空間オーディオライブラリに類似したサービスとして位置づけています。この転換は、レイテンシのオーバーヘッドを解決し、最近のISOおよびIEEE標準に組み込まれたコーデックサポートを確保することにかかっています。クラウドハプティクスが実用化されれば、ソフトウェアはハプティクス技術市場の全体的な価値プールをより高マージンの定期契約へとシフトさせる可能性があります。

フィードバックタイプ別:力覚センシングが外科および産業ニッチで台頭

振動、皮膚伸張、電気触覚刺激を含む触覚モダリティは、低消費電力とコンパクトなフットプリントにより2025年の収益の61.33%を占め、スマートフォンやウェアラブルに適しています。しかし、手術ロボットおよび協働ロボットの設置が増加するにつれて、力覚・運動感覚フィードバックが触覚を上回り、CAGR 13.41%で拡大すると予測されています。ダヴィンチ5などの医療システムは、リアルタイムの組織抵抗ベクトルを外科医にフィードバックし、穿孔リスクを低減して学習曲線を短縮します。一方、6自由度の力覚ハンドルを装備した産業用協働ロボットは、初回組み立て合格率を25%向上させます。

電気触覚インターフェースは、皮膚インピーダンスの変動がユーザー間の一貫性を妨げるため、依然として研究室レベルの技術にとどまっています。空中超音波アレイは力覚が制限されているものの、自動車インフォテインメントや公共キオスクにおける衛生的なニッチを見出しています。プレミアムXRグローブの皮膚伸張デバイスは、仮想テクスチャ認識を促進するせん断力を伝達しますが、依然としてプレミアムコストを伴い、採用をエンタープライズバンドルに限定しています。全体として、専門分野における運動感覚ハードウェアへのシフトは平均販売価格を押し上げ、コンシューマーエレクトロニクスの出荷量成長が安定する中でもハプティクス技術市場を拡大させています。

アクチュエータ技術別:圧電効率がLRAの既存優位性に挑戦

リニア共振アクチュエータは2025年の収益の43.54%を占め、成熟したツーリング、低コスト、ほとんどのコンシューマータッチポイントに適した10~20ミリ秒の応答時間の恩恵を受けています。しかし、圧電アクチュエータは急速に進歩しており、電気自動車のステアバイワイヤの義務化がエネルギー消費量60%削減と高帯域幅を評価するにつれて、2031年にかけてCAGR 13.78%で成長すると予測されています。BoréasやTDKなどの自動車サプライヤーは、適度な電圧で4 gのピーク加速度を実現し、厳格な自動車認定規範を満たす圧電スタックを検証しています。[3]Boréas Technologies、「NIO ET9におけるCapDrive」、boreas.ca

偏心回転質量モーターは、価格上限が体験的な向上を上回る低価格フィーチャーフォンおよびエントリーレベルのウェアラブルにのみ残存しています。超音波空中ハプティクスはニッチにとどまりますが、医療および公共デバイスに対して無菌のインタラクションを提供します。静電摩擦変調フィルムは、ボタンクリックや表面テクスチャを模倣するタッチスクリーン向けのパイロット段階に入っています。圧電セラミックスとドライバーICの継続的な歩留まりおよびコスト改善は、LRAが高マージンの自動車およびエンタープライズのニッチを譲渡する可能性を示唆していますが、300米ドル未満のスマートフォンではシェアを維持し、ハプティクス技術市場のバランスを保っています。

注記: 個々のセグメントのシェアはレポート購入後にすべて閲覧可能です

アプリケーション別:ゲーミングおよびXRがコンシューマーエレクトロニクスの出荷量を上回る

コンシューマーエレクトロニクスは2025年の収益の57.49%を占め、12億台以上のスマートフォンと2億台のスマートウォッチの出荷に牽引されており、組み込みのベースラインLRAおよびMP広帯域ドライバーを搭載しています。その出荷量にもかかわらず、買い替えサイクルの長期化により成長は緩やかになっています。ゲーミングおよびXRは最も成長の速いユースケースであり、アダプティブトリガーコントローラー、モーションシミュレーターペリフェラル、エンタープライズXRトレーニングスイートに支えられてCAGR 13.83%で成長すると予測されています。コンソールメーカーはデュアルアクチュエータ標準を確立し、それがサードパーティのレーシングホイールやVRコントローラーに波及する一方、XRグローブはエンタープライズサブスクリプションをバンドルしてハプティクス技術産業内で定期的な収益を促進しています。

自動車の成長は、触覚エンコードされた警告が今後のユーロNCAPおよび中国新車アセスメントプログラム(C-NCAP)の安全基準を満たすにつれて加速しています。ヘルスケアは依然としてプレミアムだが狭いニッチであり、力覚フィードバックを追加した手術コンソールに高いユニット価格をもたらし、低侵襲手術におけるリアリズムの価値を強調しています。産業用遠隔操作は、高齢化する労働力に対応するために協働ロボットが工場フロアに移行するにつれて、段階的な出荷量を供給しています。教育、スマートリテール、防衛訓練などの付随する垂直市場は、まだ量産規模に達していないプロジェクトベースの調達を継続していますが、ハプティクス技術の対象市場を拡大しています。

地域分析

アジア太平洋地域は2025年に38.22%のシェアで収益の中心的役割を維持しており、中国の深圳および東莞における広大なスマートフォン組み立てクラスター、日本の圧電セラミックスのリーダーシップ、韓国のディスプレイ統合モジュールのノウハウに支えられています。日本の触覚・力覚センサーの出荷量は、エレクトロニクスおよび医療機器における協働ロボットへの需要に牽引されて2030年まで年率18%で成長する見込みです。2025年に900万台を超える中国の電気自動車生産は、ステアリングホイールおよびタッチコンソールへのLRAおよび圧電スタックの搭載を推進し、地域のコンポーネントメーカーをフル稼働状態に保っています。韓国企業は折りたたみ式スマートフォンの普及の波に乗り、ハプティクス強度を低下させることなく180度の曲げに対応する湾曲アクチュエータを搭載しています。

中東は、サウジビジョン2030の投資がVR医療・防衛シミュレーターに資金を提供し、アラブ首長国連邦がXR労働力訓練モジュールを調達していることを触媒として、2031年にかけてCAGR 13.68%という最も速い成長を記録すると予測されています。イスラエルの防衛請負業者は、ミッション失敗率を低減するハプティクス対応の無人車両ステーションを展開し、コンシューマーデバイスを超えたアプリケーションを多様化しています。2026年の資金調達を確保したカタールを拠点とするスタートアップがVR医療コースを展開していることは、輸入ハードウェアを補完する地場の拡大を示しており、地域のハプティクス技術市場規模を全体的に押し上げています。

北米と欧州は、ADASの義務化、手術ロボットの設置、コンソールのリフレッシュサイクルを背景に安定した中一桁台のCAGRを維持していますが、スマートフォンの飽和が上昇余地に上限を設けています。Appleの複数年にわたる5,000億米ドルの国内投資(先進製造ファンドを倍増)は、サードパーティのロイヤルティを最小化するカスタムアクチュエータ設計への継続的な研究開発の注力を強調しています。Texas Instrumentsの600億米ドルのアナログ半導体工場拡張は、ドライバーICのローカルサプライチェーンを確保し、地政学的ショックを緩衝しています。ユーロNCAPの2026年における触覚確認済み空調・危険制御の要件は、以前のタッチスクリーン専用のトレンドを逆転させ、特にプレミアムドイツブランドにおいてハプティクス搭載の機械式ボタンへの需要を刺激する見込みです。南米とアフリカは輸入関税と低い購買力により遅れをとっていますが、スマートフォン普及率の上昇がハプティクス技術市場における将来の成長の基盤を維持しています。

競合環境

Immersion Corporationは最も広範なIPポートフォリオを保有しており、波形アルゴリズムおよびサーフェスエンコーディング技術にわたる約400件の登録特許が2025年に健全なライセンス収益を生み出しました。[4]米国証券取引委員会(SEC)、「Immersion Corporation 2025年フォーム10-K」、sec.gov 主要デバイスメーカーに対する継続中の訴訟は、設計回避が困難な振動特許に内在するレバレッジを浮き彫りにしています。AppleとSamsungはTapticエンジンおよび独自のLRAを垂直統合することでロイヤルティエクスポージャーを回避していますが、その閉鎖性はクロスプラットフォームの互換性を妨げ、サードパーティアプリのサポートを複雑にしています。

AAC Technologies、Alps Alpine、TDK、Texas Instrumentsなどのコンポーネントサプライヤーは、小型化、電力効率、自動車認定において競争しています。Alps AlpineのUタイプLRAは、8,000サイクルの耐久性目標を満たしながら体積を90%削減し、LRAの関連性を維持する段階的な進歩を示しています。圧電スペシャリストのBoréas Technologiesは、60%のエネルギー節約とより細かい帯域幅制御を活用して中国の電気自動車のステアバイワイヤスロットを獲得しており、コストカーブが協力すれば潜在的な転換点を示しています。超音波空中技術のリーディングパイオニアであるUltraleapは、自動車ティア1サプライヤーと提携してハイエンドダッシュボードにタッチレスインフォテインメント制御を統合し、衛生面での価値提案を提供しています。

業界標準は将来の競争を形成する上で大きな役割を果たしています。ISO/IEC 23090-31およびIEEE 1918.1.1-2024は、広く採用されれば、アクチュエータタイプ間の切り替えコストを低下させ、既存ベンダーのロックイン優位性を弱める可能性のあるパラメトリックおよびウェーブレットエンコーディングを成文化しています。しかし、自動車および医療OEMが特定のハードウェアサプライヤーに紐付いた独自ファームウェアスタックに依然として依存しているため、エコシステムの断片化は続いています。クラウドストリーミングハプティクスが成熟するにつれて、デバイス常駐ライブラリを完全に迂回するサービスプロバイダーが登場し、ハプティクス技術市場の収益マップを塗り替える可能性があります。

ハプティクス技術産業のリーダー企業

Immersion Corporation

AAC Technologies Holdings Inc.

Alps Alpine Co., Ltd.

Ultraleap Holdings Ltd.

TDK Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:NTT DOCOMOと慶應義塾大学が、モバイル・ワールド・コングレス・バルセロナにおいて5G対応のリアルハプティクスを用いたロボット遠隔操作を実演し、4Gと比較して力覚フィードバック精度を40%向上させました。

- 2026年3月:TDK Corporationは、iPhoneおよびApple WatchのTapticエンジンコンポーネントへの需要増加に対応するため、Apple向けの米国センサー生産を拡大しました。

- 2026年1月:カタールを拠点とするiQtechが、湾岸協力会議(GCC)の医科大学にハプティクス対応VR外科シミュレーターを展開するためのシリーズA資金調達を確保しました。

- 2025年11月:Alps AlpineがコンパクトハプティクスリアクターUタイプの量産を開始し、従来のLRAと比較して体積を90%削減しました。

世界のハプティクス技術市場レポートの調査範囲

ハプティクス技術市場は、デジタルおよび物理インターフェース全体にわたって触覚および力覚ベースのフィードバックを提供し、触感をシミュレートする技術の開発、製造、統合に特化した世界的な産業です。これらのシステムは、振動、圧力、テクスチャ、動きなどのリアルな感覚を提供することでユーザーインタラクションを向上させ、幅広いデバイスおよびアプリケーションにわたって没入感、制御性、ユーザーエクスペリエンスを改善します。

ハプティクス技術市場レポートは、コンポーネント(ハードウェアおよびソフトウェア)、フィードバックタイプ(触覚および力覚・運動感覚)、アクチュエータ技術(ERMモーター、LRA、圧電、超音波、静電フィルム)、アプリケーション(コンシューマーエレクトロニクス、ゲーミングおよびXR、自動車・輸送(HMI、ADAS、インフォテインメント)、ヘルスケアおよび医療機器、産業およびロボティクス、その他のアプリケーション)、地域(北米、欧州、アジア太平洋地域、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| 触覚(振動、皮膚伸張、電気触覚) |

| 力覚・運動感覚 |

| 偏心回転質量(ERM)モーター |

| リニア共振アクチュエータ(LRA) |

| 圧電アクチュエータ |

| 超音波・空中超音波 |

| 静電および電気流体力学フィルム |

| コンシューマーエレクトロニクス(スマートフォン、ウェアラブル、タブレット、PC) |

| ゲーミングおよびXRデバイス |

| 自動車・輸送(HMI、ADAS、インフォテインメント) |

| ヘルスケアおよび医療機器 |

| 産業およびロボティクス |

| その他のアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| フィードバックタイプ別 | 触覚(振動、皮膚伸張、電気触覚) | |

| 力覚・運動感覚 | ||

| アクチュエータ技術別 | 偏心回転質量(ERM)モーター | |

| リニア共振アクチュエータ(LRA) | ||

| 圧電アクチュエータ | ||

| 超音波・空中超音波 | ||

| 静電および電気流体力学フィルム | ||

| アプリケーション別 | コンシューマーエレクトロニクス(スマートフォン、ウェアラブル、タブレット、PC) | |

| ゲーミングおよびXRデバイス | ||

| 自動車・輸送(HMI、ADAS、インフォテインメント) | ||

| ヘルスケアおよび医療機器 | ||

| 産業およびロボティクス | ||

| その他のアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ハプティクス技術市場の2031年までのCAGR予測は?

ハプティクス技術市場は2026年~2031年にかけてCAGR 12.76%で成長すると予測されています。

ハードウェアとソフトウェアのどちらのコンポーネントセグメントがより速く拡大していますか?

ソフトウェアはより急峻なCAGR 13.45%を示しており、ハードウェアは引き続き収益の大部分を占めています。

なぜ圧電アクチュエータが車両において普及しているのですか?

LRAと比較して消費電力が約60%少なく、電気自動車のステアバイワイヤシステムにおけるエネルギー効率目標を満たしています。

どの地域が最も速く成長すると予想されますか?

中東は大規模なXR投資に牽引されて2031年までにCAGR 13.68%が見込まれ、首位に立っています。

最近の標準規格はクロスプラットフォームのハプティクスにどのような影響を与えていますか?

ISO/IEC 23090-31およびIEEE 1918.1.1-2024は統一されたコーデックベースラインを提供し、コンテンツの移植性を容易にして統合コストを低減しています。

スマートフォンにおけるプレミアムハプティクスアクチュエータの主な制約は何ですか?

高い消費電力と結果として生じる熱負荷が、超薄型ハンドヘルドデザインにおけるバッテリー寿命に課題をもたらしています。

最終更新日: