政府クラウド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

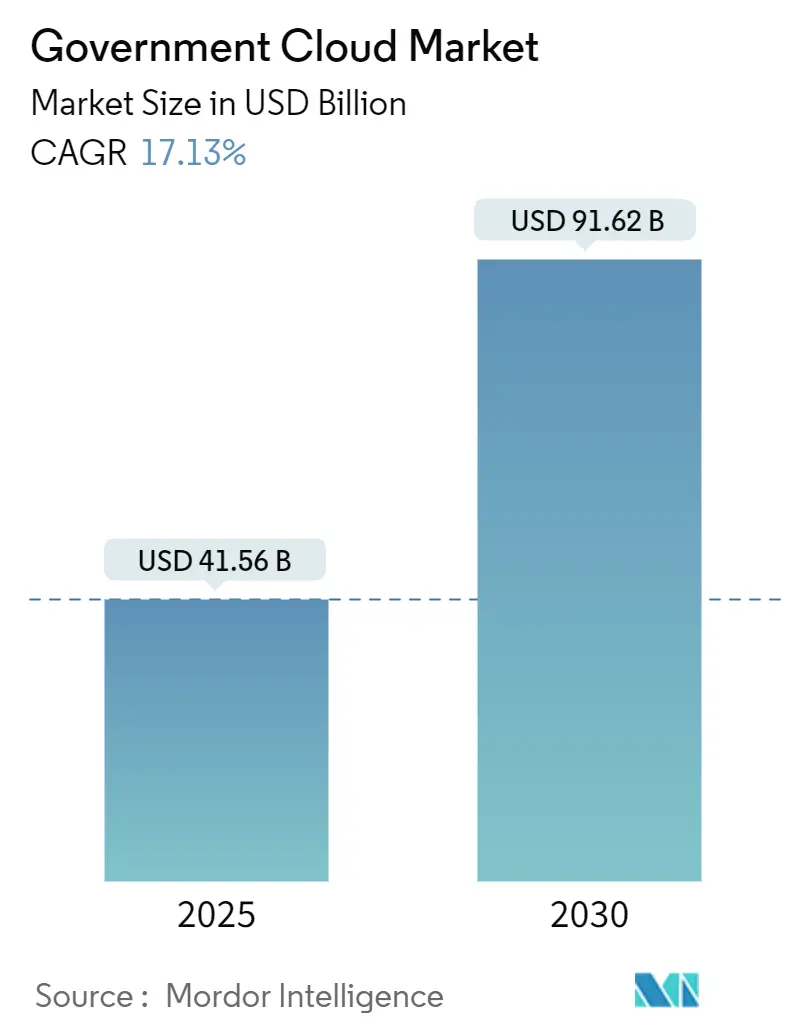

| 市場規模 (2025) | 41.56 十億米ドル |

| 市場規模 (2030) | 91.62 十億米ドル |

| 成長率 (2025 - 2030) | 17.13% CAGR |

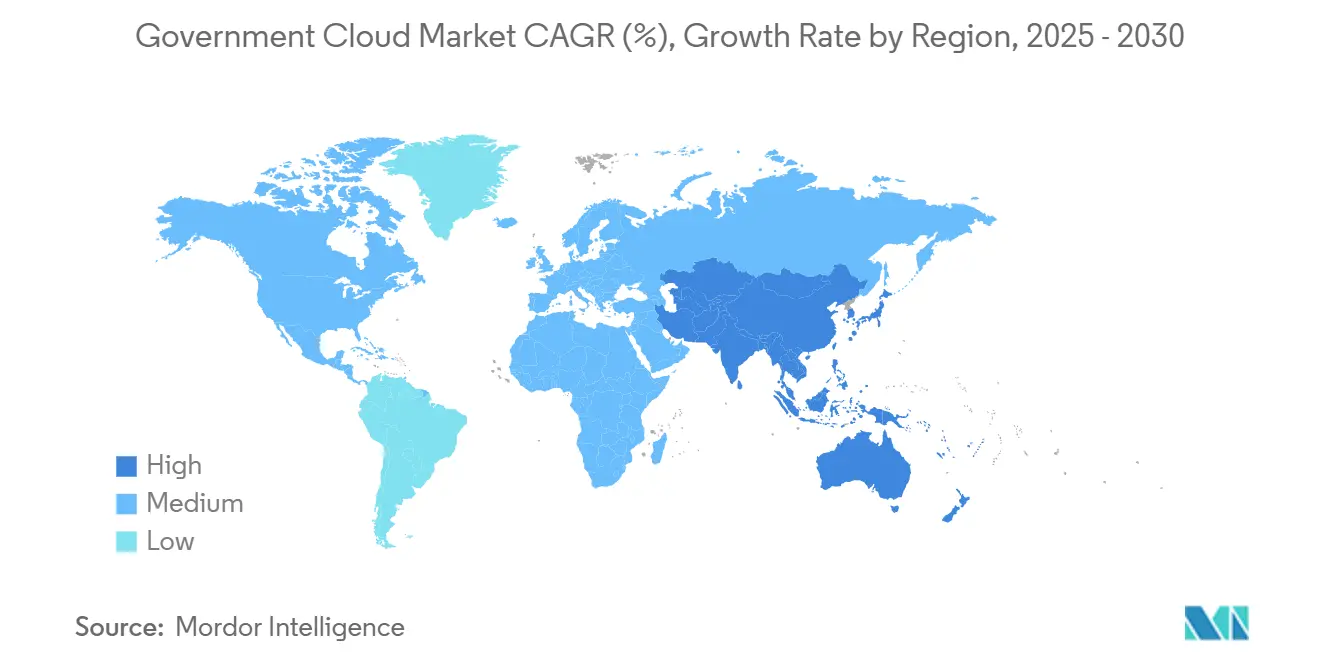

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる政府クラウド市場分析

政府クラウド市場規模は2025年に414億5,600万米ドルであり、予測期間中に17.13%のCAGRを反映して2030年までに916億2,000万米ドルに達する見込みです。各機関は、ハイパースケールプラットフォームのコスト効率を維持しながらデータ居住要件を満たすため、オンプレミスのワークロードを主権対応クラウドリージョンに移行しています。政策立案者が柔軟性、ベンダーの選択肢、およびゼロトラストセキュリティのベースラインを求める中、ハイブリッドマルチクラウドアーキテクチャが普及しつつあります。分析およびAIワークロードの急速な成長により、コンプライアンスを損なうことなく機密データセットを処理できるGPUリッチなインスタンスおよび機密コンピューティングサービスへの需要が高まっています。同時に、北米および欧州連合における調達改革が契約統合を加速させ、より大きな取引規模をもたらす一方で、新規ベンダーにとっての参入障壁も高まっています。

主要レポートのポイント

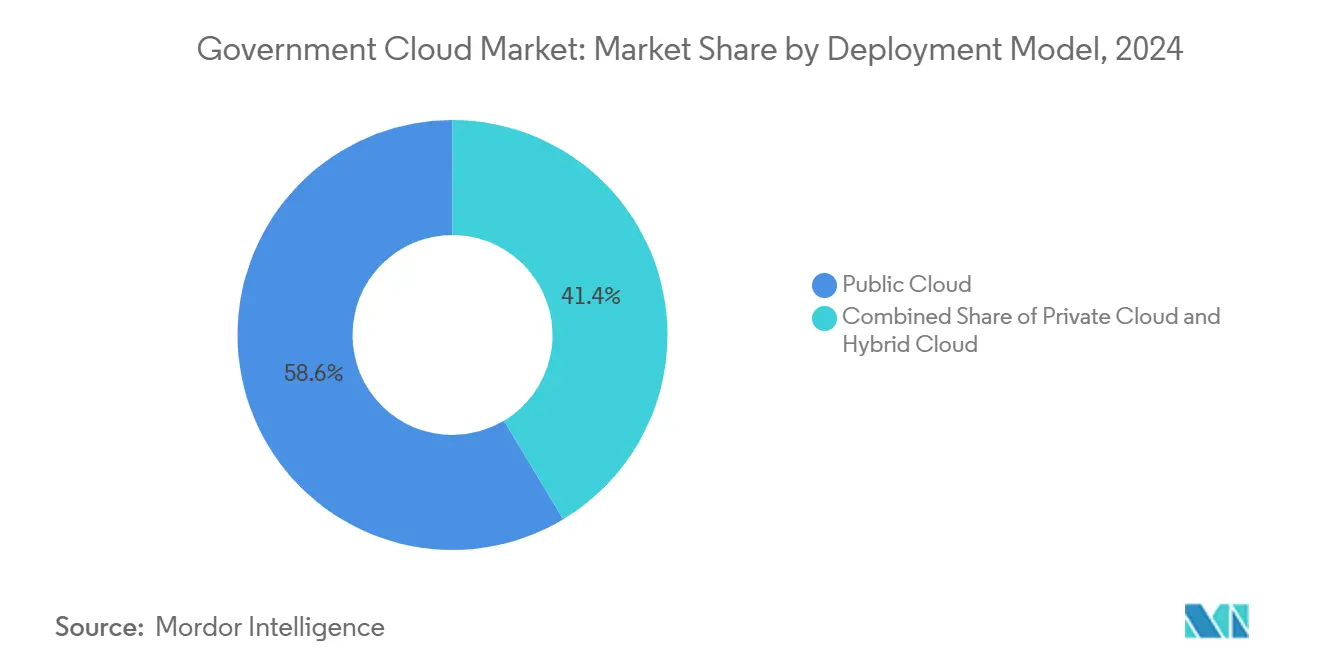

- 展開モデル別では、パブリッククラウドが2024年の政府クラウド市場シェアの58.62%をリードし、ハイブリッドクラウドは2030年にかけて18.78%のCAGRで成長すると予測されています。

- デリバリーモデル別では、サービスとしてのソフトウェアが2024年の政府クラウド市場規模の47.62%のシェアを獲得し、サービスとしてのプラットフォームは2025年から2030年にかけて18.56%のCAGRで拡大する見込みです。

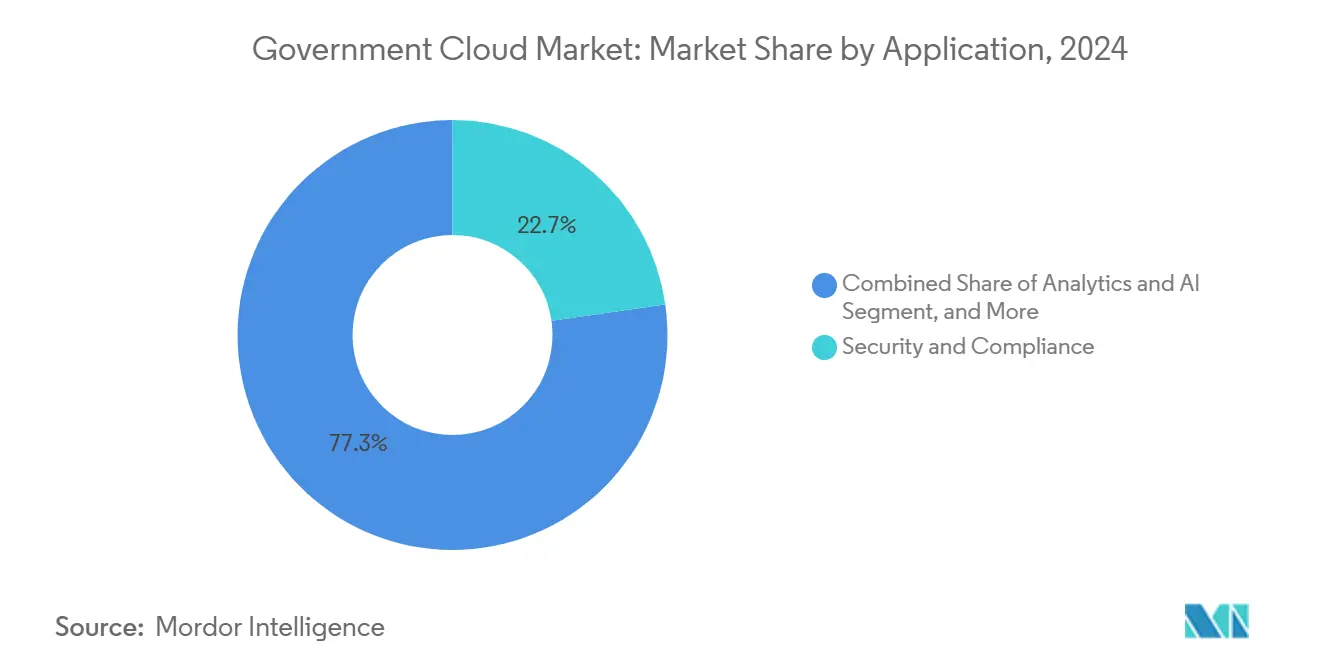

- アプリケーション別では、セキュリティおよびコンプライアンスが2024年の政府クラウド市場シェアの22.73%を占め、分析およびAIアプリケーションは2030年にかけて17.67%のCAGRで成長しています。

- エンドユーザー別では、連邦・中央機関が2024年の政府クラウド市場規模の40.71%を占め、防衛・情報ワークロードは2030年にかけて18.23%のCAGRが見込まれています。

- 地域別では、北米が2024年の政府クラウド市場シェアの39.89%を維持し、アジア太平洋地域は予測期間中に18.16%のCAGRが見込まれています。

世界の政府クラウド市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルファーストの公共部門近代化プログラム | +4.2% | 北米、EU、シンガポールで早期の成果を伴うグローバル | 中期(2〜4年) |

| データ主権およびローカライゼーションの義務 | +3.8% | EUコア、APACの拡大、北米の一部 | 長期(4年以上) |

| 政府IT予算へのコスト最適化圧力 | +3.1% | グローバル、特にSLED市場 | 短期(2年以内) |

| パンデミックによるリモートワーク継続計画 | +2.4% | グローバル、先進国市場での持続的影響 | 中期(2〜4年) |

| 機密ワークロードへの機密コンピューティングの採用 | +2.0% | 北米、EU防衛部門、APAC一部 | 長期(4年以上) |

| 省庁間マルチクラウドブローカレッジプラットフォーム | +1.8% | 北米連邦、EU連合イニシアチブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルファーストの公共部門近代化プログラム

政府はクラウドネイティブスタックを優先し、数十年前のメインフレームを廃止することで、弾力的なキャパシティ、自動パッチ適用、および迅速な機能展開を実現しています。米国空軍はAWS GovCloud上でCOBOLからJavaへ130万行のコードを移行し、年間運用コストを3,000万米ドルから300万米ドルに削減しました。[1]リンジー、カーメン、「TCOを90%削減 – 米国空軍向けAWS上でのCOBOLからJavaへの移行」、TSRI、tsri.com 同様のコードリファクタリングプロジェクトが人事管理局でも進行中であり、AIをレガシーの給付処理システムに組み込む2年間の計画が予算化されています。これらのプログラムは技術的負債を軽減し、災害復旧態勢を改善し、他の省庁が「サービスとしての政府」フレームワークを通じて再利用できるテンプレートを設定します。FedRAMP高度ベースラインのような調達改革は認定サイクルを短縮し、機関が数ヶ月ではなく数週間でセキュアなクラウドワークロードを立ち上げることを可能にします。これらの変化は全体として、オンプレミスデータセンターから主権準拠リージョンへのワークロード移行を加速させ、政府クラウド市場の勢いを強化しています。

データ主権およびローカライゼーションの義務

欧州連合、オーストラリア、およびシンガポールは現在、機密ワークロードを国境内または信頼できる貿易圏内に留めることを義務付けています。マイクロソフトのEUデータ境界はヨーロッパを拠点とするスタッフへのリモートアクセスを制限し、オラクルのEU主権クラウドはフランクフルトとマドリードに隔離されたリージョンを運営しています。シンガポールの政府商業クラウドは専用のAzureリージョンを活用して市民データのローカル居住を保証しながら、ハイパースケールのイノベーションを引き続き活用しています。これらの強制ローカライゼーション規則は、オンプレミスのセキュリティとパブリッククラウドの弾力性を融合させたエアギャップまたはハイブリッドアーキテクチャへの需要を生み出しています。ベンダーは、顧客管理の暗号化、ローカルサポートチーム、および域外召喚状に対する契約上の保護を追加することで対応しています。主権規定はこうして、政府クラウド市場内でコンプライアンスをコストセンターから競争上の差別化要因へと変換しています。

政府IT予算へのコスト最適化圧力

連邦ITの支出の約80%がレガシーシステムの運用・保守に充てられており、イノベーションのための余地が限られています。そのため、機関は初年度に測定可能な節約と技術スタッフのオーバーヘッド削減を約束するクラウド移行を優先しています。住宅都市開発省のメインフレーム移行は、年間2,700億米ドルを支出する100のプログラムにわたって30,000人のユーザーにサービスを提供しながら、年間800万米ドルを節約しました。[2]米国商工会議所スタッフ、「コスト削減の最大化:連邦ITモダナイゼーションの価値を解放する」、uschamber.com 州・地方自治体もこのパターンを踏襲し、共有クラウド調達手段にリソースを集約することで一人当たりの支出を削減し、より小規模な自治体がエンタープライズグレードのサイバーセキュリティにアクセスできるようにしています。総じて、予算主導の合理化は政府クラウド市場へのワークロード移行のビジネスケースを引き続き支えています。

パンデミックによるリモートワーク継続計画

COVID-19は公共部門のITレジリエンスをストレステストし、機関にクラウド提供のコラボレーションスイートおよび仮想デスクトップインフラストラクチャの採用を迫りました。2020年の米国国勢調査はオンラインで実施され、社会的距離プロトコルを維持しながら現地業務コストで19億米ドルを節約しました。得られた教訓はハイブリッドワークアーキテクチャを制度化しました。米国連邦機関の33%が3年以内にハイブリッドマルチクラウド環境を運用することを期待しており、CISAのアイデンティティフェデレーションに関するガイダンスによって支援されています。[3]サイバーセキュリティ・インフラセキュリティ庁、「ハイブリッドクラウドアイデンティティガイダンス」、cisa.gov 同様の変化はカナダ、英国、日本でも見られ、緊急対応機関はクラウドスケーリングを標準的な運用手順として扱うようになっています。レジリエントでどこからでもアクセスできるサービスへの持続的な需要は、政府クラウド市場の成長論拠の中核にリモートワーク実現を位置づけ続けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびプライバシー責任への懸念 | -2.1% | グローバル、防衛・情報部門で高まり | 短期(2年以内) |

| レガシーシステムおよびベンダーロックインの統合複雑性 | -1.8% | 北米連邦、EU既存市場 | 中期(2〜4年) |

| FedRAMP/IRAP認定の長いリードタイム | -1.5% | 北米連邦、オーストラリア政府 | 中期(2〜4年) |

| ハイパースケーラーの存在を制限する地政学的主権リスク | -1.2% | EUコア、APAC一部市場、中国の制限 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびプライバシー責任への懸念

商業クラウドプラットフォームにおける注目度の高い侵害事件により、規制当局はサプライチェーン管理とインシデント対応の準備状況を精査するようになっています。2025年のMicrosoft Exchange Onlineへの侵入に関するレビューは、プロバイダーの設定ミスが複数の政府テナントにわたって連鎖する可能性を浮き彫りにし、民間機関全体でゼロトラストの採用を義務付ける大統領令14144の制定につながりました。国防総省は現在、91の目標実装と61の高度実装にわたる152のゼロトラスト活動を追跡していますが、監査サイクルとレッドチーム演習により調達タイムラインが長期化しています。機密ワークロードはエアギャップリージョンまたはオンプレミスエンクレーブを必要とすることが多く、十分な隔離制御が認定されるまで移行が遅れます。これらの責任への懸念は、政府クラウド市場における説得力のあるコスト削減論拠から勢いを削いでいます。

レガシーシステムおよびベンダーロックインの統合複雑性

多くのミッションクリティカルなアプリケーションは50年以上前にCOBOLまたはアセンブラで書かれたコードで動作しており、その相互依存関係は十分に文書化されていません。米国政府説明責任局は、磁気テープバックアップに依存するIRS税務処理ソフトウェアを含む、年間3億3,700万米ドルの維持費がかかる10のシステムを指摘しました。これらのワークロードをクラウドに移行するには、多くの場合、複数の予算サイクルにまたがる大規模なリファクタリング、データスキーマの正規化、およびミドルウェアの再プラットフォーム化が必要です。機関はまた、独自のハイパースケーラーサービスが新たな切り替えコストを生み出し、将来の調達の選択肢を制約することを懸念しています。ロックインを軽減するために、多くの機関はオープンスタンダードのコンテナオーケストレーションとマルチクラウド抽象化レイヤーを主張していますが、これらのツールは複雑さを増し、当初政府クラウド市場への関心を促した運用効率の向上の一部を損なう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドアーキテクチャが主権とスケールのバランスを実現

ハイブリッドクラウドは政府クラウド市場で最も急成長しているセグメントを占め、機関が分析のためにオンプレミスの機密エンクレーブとスケーラブルなパブリッククラウドゾーンを融合させるにつれて18.78%のCAGRで拡大しています。パブリッククラウドは従量課金制の経済性とFedRAMP対応のサービスカタログにより、2024年の政府クラウド市場シェアの58.62%を依然として占めています。省庁はエアギャップデータセンターと外部リージョン間のトラフィックを仲介するコンテナゲートウェイを展開し、居住コンプライアンスを維持しながらレイテンシを最小化しています。米国空軍のCloud Oneプログラムは、このようなハイブリッドブループリントを使用して155のミッションクリティカルなシステムを移行し、機密データを専用ノードに保持しながらリリースサイクルを四半期ごとから毎日に短縮しました。[4]国防総省、「Cloud Oneプログラム概要」、dod.mil 欧州の防衛機関は、共同作戦のために暗号化された光リンクを通じて主権クラウドリージョンを接続するEU機密クラウドフレームワークの下で同様の戦術を採用しています。今後、機密コンテナランタイムと量子安全鍵管理が政府クラウド市場全体でハイブリッド採用を深化させると期待されています。

プライベートクラウドは、完全なハードウェア隔離を必要とする機関や独自のセキュリティ制御に対応しなければならない機関にとって引き続き重要です。イスラエル国防省のNimbusテンダーはこの点を示しており、非機密ワークロードのためにAWSとGoogleへのバーストアウトを許可しながらも、現地法の下で運営されるオンショアデータセンターを指定しています。新興経済国では、帯域幅の制限と高いレイテンシが展開を国内施設でホストされるプライベートまたはコミュニティクラウドに傾ける場合もあります。しかし、ハイパースケーラーがローカルサポートチームと国有データセンターシェルを提供する主権リージョンを展開するにつれて、プライベートとパブリックの展開モデル間の経済的格差は拡大し続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

デリバリーモデル別:プラットフォームサービスが近代化の速度を加速

サービスとしてのソフトウェアは、ターンキーアプリケーションが開発サイクルを短縮しパッチ適用の負担をベンダーに移転するため、2024年の政府クラウド市場規模の47.62%を確保しました。電子メール、ケース管理、およびエンタープライズリソースプランニングスイートが初期移行の波を支配しており、FedRAMP高度またはGDPRコンプライアンスのアドオンを含むボリュームライセンス契約の下でバンドルされることが多いです。しかし、サービスとしてのプラットフォームは、ローコードワークベンチが深いプログラミングスキルなしに公務員の専門家がワークフローを構築できるようにするため、18.56%のCAGRを記録しています。退役軍人省は、プロトタイプのタイムラインを数ヶ月から数日に短縮しながら、単一の予算サイクル内でローコードエコシステムを600万米ドルから30億米ドル以上の契約上限額に拡大しました。

サービスとしてのインフラストラクチャは、大規模なデータセンター撤退と災害復旧の近代化を引き続き支えています。機関はレガシーテープアーカイブのペタバイトをオブジェクトストレージバケットにコピーし、次に分析エンジンを重ねて不正検出や政策影響のための歴史的パターンを発掘しています。IaaSのエッジコンピューティングバリアントが戦場や国境管理サイトで登場しており、推論エンジンをセンサーに近づけて意思決定のレイテンシを削減しています。予測期間にわたって、ベアメタル、GPU、およびAIアクセラレータをオンデマンドで組み合わせるコンポーザブルインフラストラクチャアプローチが、政府クラウド市場内の従来のIaaS、PaaS、およびSaaSの境界を曖昧にするでしょう。

アプリケーション別:分析とAIがインテリジェンス主導のガバナンスを促進

セキュリティおよびコンプライアンスのワークロードは、機関が市民データを移行する前に規制フレームワークを満たさなければならないため、2024年の政府クラウド市場シェアの22.73%を維持しました。継続的診断ダッシュボードや自動化された運用承認パイプラインなどのツールが初期支出を支配しています。ガードレールが整備されると、省庁は最も急成長しているセグメントである分析とAIに転換し、17.67%のCAGRを記録しています。連邦AIの予算は2022年から2024年度に56億米ドルに達し、2025年にはさらに33億米ドルを要求しており、予知保全から給付詐欺の特定まで優先ユースケースが広がっています。クラウドネイティブのデータファブリックにより、機関は構造化データと非構造化データセットを融合させ、以前は部門の境界を越えてサイロ化されていた洞察を解放できます。

サーバー、ストレージ、および災害復旧アプリケーションは、ハリケーン、山火事、または地政学的危機の際に継続性を維持しなければならない公共安全機関にとって特に不可欠です。コンテンツ管理およびコラボレーションスイートはパンデミックのロックダウン中に急増し、現在は行政と現場業務の両方にまたがるハイブリッドワーク義務を支えています。土地登記のデジタル化やデジタル法廷証拠管理などの専門的な垂直分野が、アプリケーション需要のロングテールを形成し、政府クラウド市場における持続的な幅広さを確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:防衛・情報が機密クラウドの拡大を牽引

連邦・中央機関は2024年の政府クラウド市場規模の40.71%を占め、複数年にわたる近代化予算と行政府のクラウド義務によって支えられています。防衛・情報ユーザーは最も急成長しているコホートを形成しており、機密ワークロードがセキュアなクロスドメインソリューションを備えた機密または最高機密リージョンに移行するにつれて18.23%のCAGRで拡大しています。AWSの第2機密リージョンとマイクロソフトのIL6認可済みOpenAIモデルはこの加速を例示しています。生成AIは地形画像のラベリングや脅威シグナルのトリアージなどのミッションタスクを支援しながら、国家安全保障の境界内に留まっています。

州・地方政府は共有サービスクラウドを活用して、税務申告、許可申請、および緊急対応調整をデジタル化しています。教育省は学術価格帯を活用して、ゲノム研究、気候モデリング、および遠隔学習のために弾力的なHPCクラスターを採用しています。公衆衛生機関は疫学データレイクとAI予測を組み合わせてワクチン接種キャンペーンに情報を提供しています。より多くの自治体がクラウドファースト調達法令を正式化するにつれて、これらの多様なエンドユーザーからの累積需要が政府クラウド市場の収益基盤を拡大しています。

地域分析

北米は2024年の政府クラウド市場シェアの39.89%を占め、米国連邦政府の83億米ドルのクラウド配分と、2025年に7億2,100万米ドルの受注タスクオーダーを追加したマルチベンダーの統合戦闘クラウド能力契約によって牽引されています。成熟したFedRAMPパイプライン、ゼロトラスト義務、およびOneGovのような大規模フレームワーク契約が購買力を増幅させ、販売サイクルを短縮しています。カナダの州は同様の共有サービス契約を採用しており、メキシコの国家デジタル変革戦略はクラウドを普遍的な医療記録とデジタル税収集のバックボーンとして位置づけています。

アジア太平洋地域は最も急成長している地域であり、主権クラウド投資と全国的なデジタル政府ロードマップを背景に18.16%のCAGRで拡大しています。シンガポールの政府商業クラウドは機関のワークロードを隔離されたAzureリージョンに集約し、日本のマイナンバーイニシアチブは市民IDをクラウドホストの給付ポータルに連携させています。Google Cloudはローカライゼーション法令とレイテンシの懸念に対応するため、ニュージーランド、マレーシア、タイにリージョンを追加しています。ASEAN加盟国は2026年までに主権AIインフラに1,100億米ドルを誓約しており、この地域における政府クラウド市場の戦略的重要性をさらに強調しています。

欧州はGDPR、デジタルサービス法、およびGaia-X連合データプロジェクトに導かれ、主権クラウドの姿勢を引き続き洗練させています。マイクロソフトのEUデータ境界とオラクルのEU主権クラウドは、ローカライズされた制御要件へのハイパースケーラーの適応を示しています。ウクライナ紛争はサイバーセキュリティ資金を増幅させ、NATO加盟国がゼロトラスト参照アーキテクチャと国境を越えたセキュアネットワークを採用することを促しています。一方、ブレグジット後の乖離により、英国の省庁は汎欧州プロバイダーにワークロードをコミットする前に、重複するEUと国内のデータ保護法を調整することを余儀なくされています。

競合状況

政府クラウド市場は中程度の集中度を示しており、上位3社のハイパースケーラーであるAWS、マイクロソフト、およびグーグルが、専用の政府リージョン、コンプライアンス認定、および数十億ドル規模のフレームワーク契約を活用して小規模プロバイダーを凌駕しています。AWSはGovCloud、機密、および最高機密パーティションを通じてリーダーシップを維持しており、最近IonQに授与された5,450万米ドルの空軍研究所契約を通じて量子ネットワーキング研究を追加しました。マイクロソフトはOffice 365政府コミュニティクラウドサービスとIL6認可済みAzure OpenAIの展開でその地位を固め、グーグルはデータ主権の要請に沿うためリージョン拡大に投資しています。

地域の通信事業者とシステムインテグレーターはハイパースケーラーと提携して、マネージドサービスオーバーレイ、主権制御、および業界固有のアクセラレーターを提供しています。例としては、オレンジビジネスサービスの共同EU主権クラウドベンチャーや、オーストラリアのワークロードに対するテルストラの防衛グレードコンプライアンスラッパーが挙げられます。コモディティ化されたIaaSでは価格競争が激しいままですが、価値はプラットフォームネイティブAI、セキュアエッジサービス、およびマルチクラウドオーケストレーションポータルへと上方移行しています。ゼロトラストブループリントを事前にバンドルし、固定価格の移行ツールキットを提供できるベンダーは、公共部門の予算サイクルが厳しくなる中で調達上の優位性を得ます。

統合がチャネルダイナミクスを再形成しています。GSAのOneGovはOEMをプライムコントラクターに昇格させ、リセラーをサブコントラクターとして位置づけ、契約上限を拡大しながら小規模パートナーのマージンを縮小しています。同様の中央購買ハブが日本とフランスでも登場しており、コンプライアンスの閾値をさらに引き上げています。ハイパースケーラーは、中小・不利な立場の企業がセキュリティベンチマークを満たしてサブコントラクティングプールの資格を得るのを支援するアクセラレータープログラムを後援することで対応し、政府クラウド市場内の多様化されたサプライチェーンを確保しています。

政府クラウド業界リーダー

CGI Inc.

Cisco Systems, Inc.

Google LLC (Alphabet Inc.)

Dell Technologies Inc.

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AWSは防衛・情報顧客にサービスを提供するため第2の機密クラウドリージョンを立ち上げ、機密ワークロードのキャパシティを拡大しました。

- 2025年4月:Microsoft AzureのOpenAIが米国防衛業務向けにIL6認可を取得し、機密データ上でのAI利用を可能にしました。

- 2025年3月:GSAはOneGovを導入し、約4,900億米ドルの連邦調達を政府全体の契約の下に集約しました。

- 2024年12月:国防兵站局は、クラウド近代化を含むエンタープライズテクノロジーサービスのために120億米ドルのJETS 2.0 IDIQ契約を授与しました。

世界の政府クラウド市場レポートの範囲

政府クラウド市場は次の大きなトレンドになりつつあり、ベンダーは政府データの管理、セキュリティの確保、データのバックアップ、またはコンプライアンスの確保のためにパブリック、プライベート、またはハイブリッドクラウドソリューションを提供しています。提供物は、サービスとしてのインフラストラクチャ(IaaS)、サービスとしてのプラットフォーム(PaaS)、またはサービスとしてのソフトウェア(SaaS)などのデリバリーモードによって分類できます。

政府クラウド市場は、展開モデル(プライベートクラウド、パブリッククラウド、ハイブリッドクラウド)、デリバリーモード(IaaS、PaaS、SaaS)、アプリケーション(サーバーおよびストレージ、災害復旧・データバックアップ、セキュリティおよびコンプライアンス、分析およびAI、コンテンツおよびコラボレーション管理、その他のアプリケーション)、エンドユーザー(連邦・中央政府機関、州・地方政府、防衛・情報、公共安全・ファーストレスポンダー、教育・研究機関、その他のエンドユーザー)、および地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)別にセグメント化できます。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル十億)ベースで提供されています。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| サーバーおよびストレージ |

| 災害復旧・データバックアップ |

| セキュリティおよびコンプライアンス |

| 分析およびAI |

| コンテンツおよびコラボレーション管理 |

| その他のアプリケーション |

| 連邦・中央政府機関 |

| 州・地方政府 |

| 防衛・情報 |

| 公共安全・ファーストレスポンダー |

| 教育・研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| デリバリーモデル別 | サービスとしてのインフラストラクチャ(IaaS) | ||

| サービスとしてのプラットフォーム(PaaS) | |||

| サービスとしてのソフトウェア(SaaS) | |||

| アプリケーション別 | サーバーおよびストレージ | ||

| 災害復旧・データバックアップ | |||

| セキュリティおよびコンプライアンス | |||

| 分析およびAI | |||

| コンテンツおよびコラボレーション管理 | |||

| その他のアプリケーション | |||

| エンドユーザー別 | 連邦・中央政府機関 | ||

| 州・地方政府 | |||

| 防衛・情報 | |||

| 公共安全・ファーストレスポンダー | |||

| 教育・研究機関 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の政府クラウド市場の規模はどのくらいですか?

414億5,600万米ドルと評価されており、17.13%のCAGRで成長して2030年までに916億2,000万米ドルに達すると予測されています。

公共部門のワークロードで最も急成長している展開モデルはどれですか?

ハイブリッドクラウドがデータ主権とパブリッククラウドのスケーラビリティのバランスを取るため、18.78%のCAGRでリードしています。

分析とAIのワークロードが公共機関にとって重要な理由は何ですか?

大規模な政府データセットから洞察を抽出するのに役立ち、アプリケーションレベルで最も高い17.67%のCAGRを牽引しています。

政府が機密コンピューティングに関心を持つ理由は何ですか?

防衛・情報機関は、クラウド上で機密データを処理するためにハードウェアで強制された隔離を必要としています。

OneGovはクラウド調達にどのような影響を与えますか?

年間4,900億米ドルの支出を集約し、ベンダー選定を簡素化する一方で、小規模プロバイダーにとっての参入障壁を高めています。

最終更新日: