中東・アフリカ近接センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

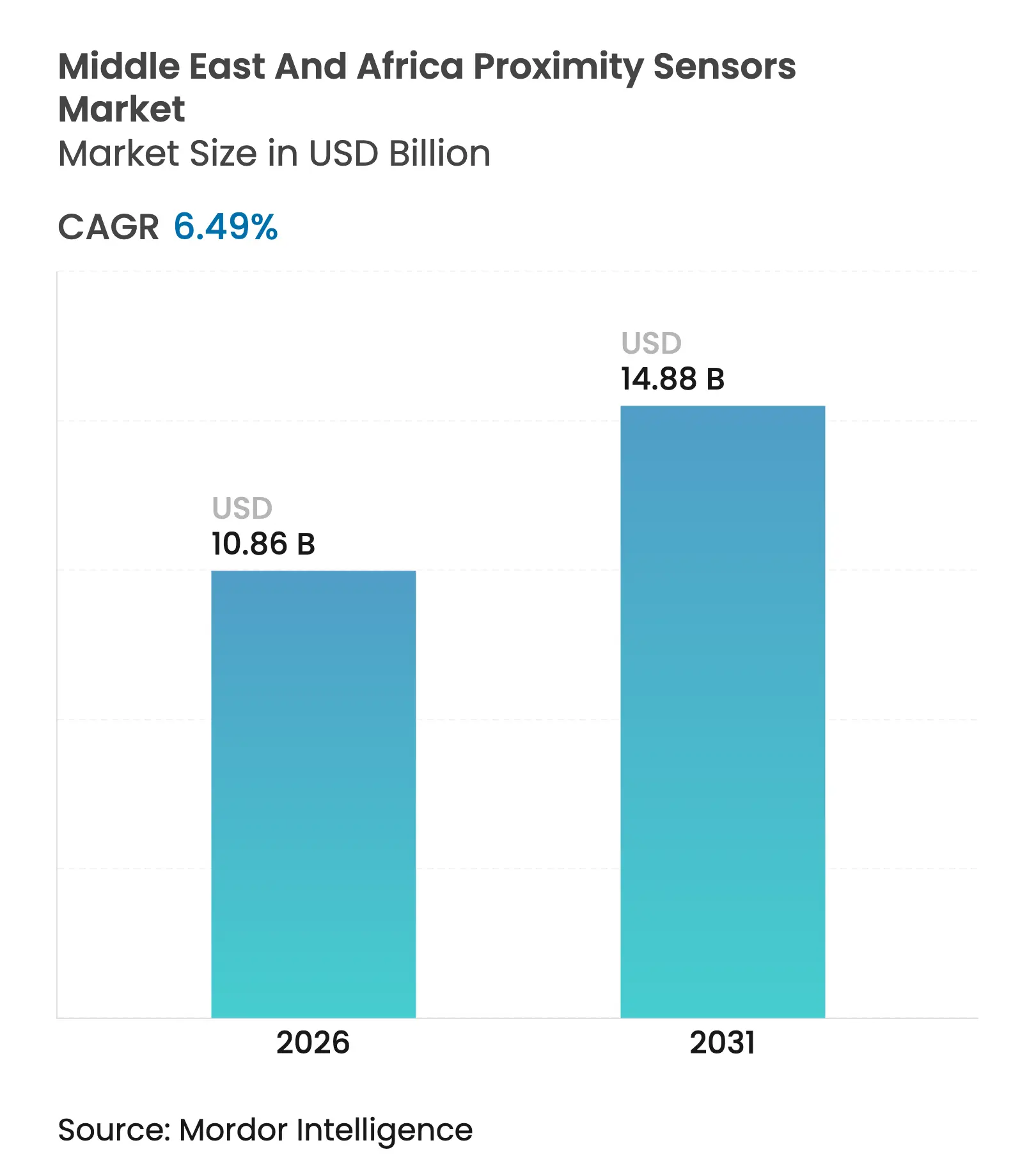

| 基準年の市場規模 (2025) | 10.2 十億米ドル |

| 市場規模 (2026) | 10.86 十億米ドル |

| 市場規模 (2031) | 14.88 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ近接センサー市場分析

中東・アフリカ近接センサー市場規模は2026年に100億8,600万米ドルと推定され、2025年の102億米ドルから成長し、2031年には148億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.49%で成長します。同地域の多角化推進、大規模な再生可能エネルギーの普及、および成長する自動車ハブが非接触センシングデバイスへの持続的な需要を生み出しています。サウジアラビア、アラブ首長国連邦(UAE)、南アフリカが産業自動化プロジェクトの大部分を集中させており、エジプトの風力回廊やモロッコの輸出志向型自動車工場が最も急速な増分量を牽引しています。GCC諸国における輸入代替インセンティブは最終組立を現地化できるサプライヤーを優遇しており、IO-Linkの着実な普及がデジタル出力デバイスへの選好を高めています。過酷な砂漠環境や鉱山環境が従来の光電式代替品の限界を露呈するにつれ、長距離超音波型および堅牢化誘導型が注目を集めています。欧州および日本のベンダー間の協力事業は、現地認証要件を満たせる共有地域生産・サービスネットワークへの戦略的転換を示しています。

主要レポートのポイント

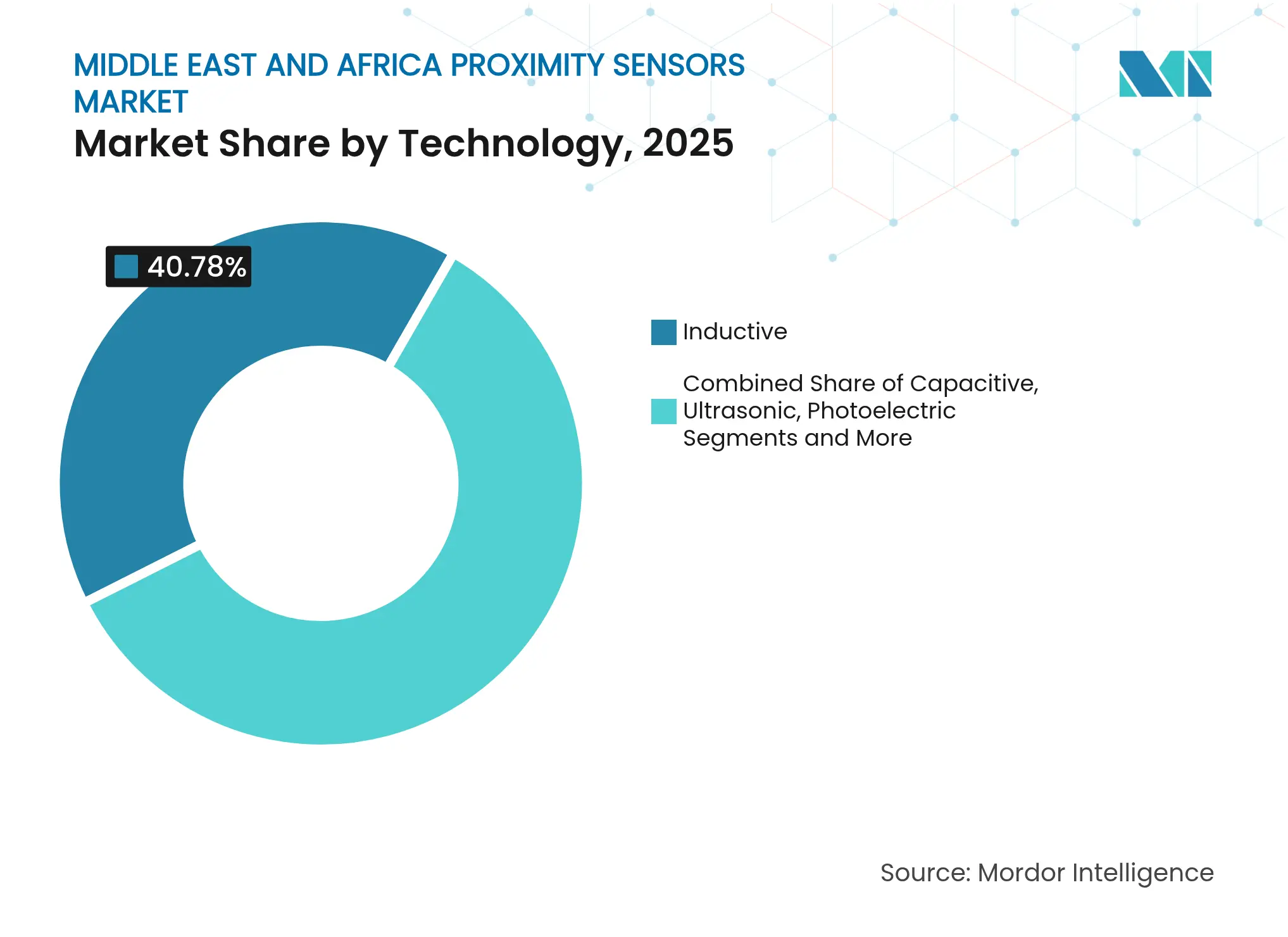

- 技術別では、誘導型センサーが2025年の中東・アフリカ近接センサー市場シェアの40.78%をリードし、超音波センサーは2031年までCAGR 9.35%で拡大する見込みです。

- 検知距離別では、短距離(10mm未満)デバイスが2025年の中東・アフリカ近接センサー市場規模の48.12%を占め、長距離(40mm超)デバイスは2031年までCAGR 8.42%を記録すると予測されます。

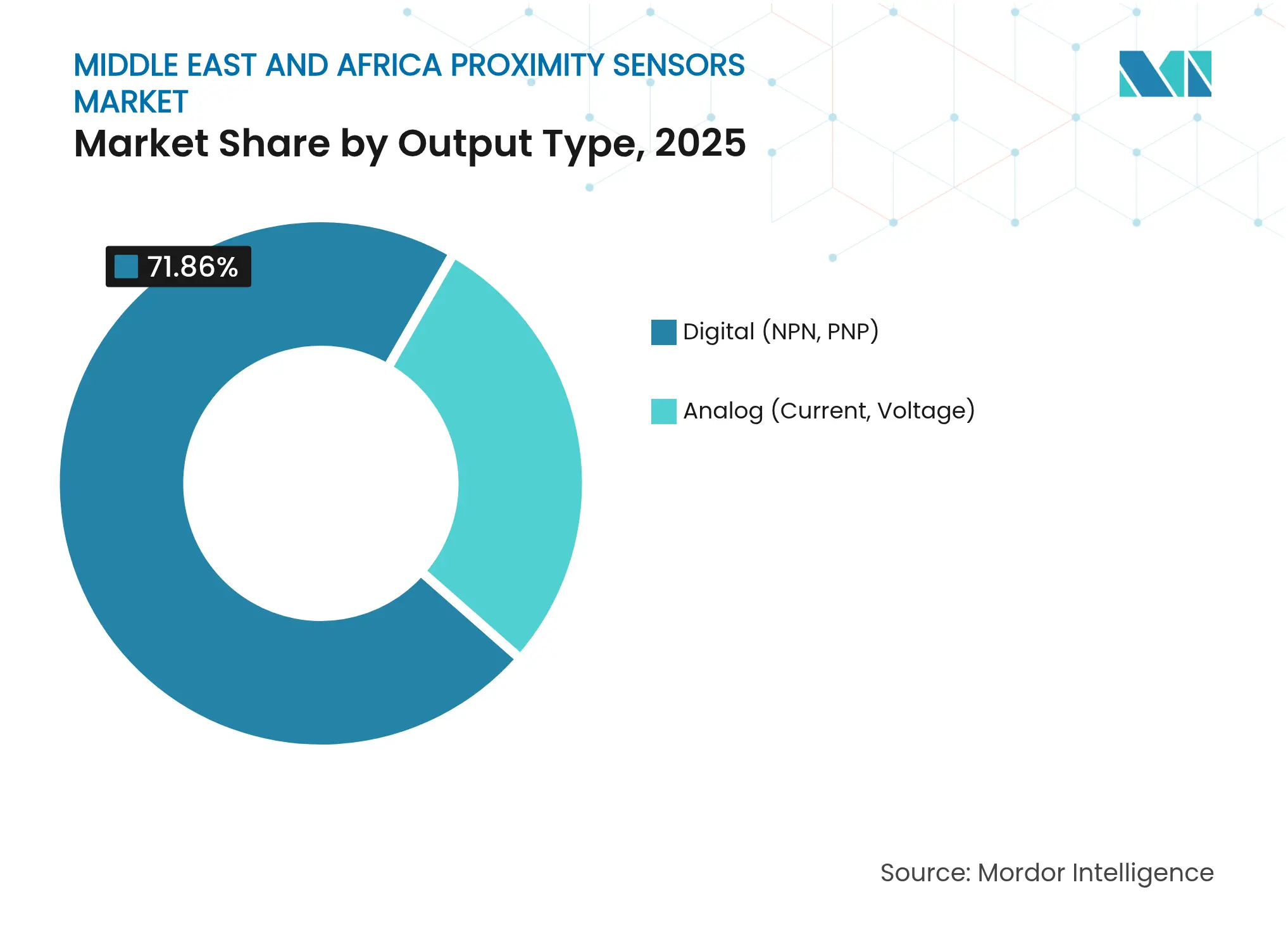

- 出力タイプ別では、デジタルセンサーが2025年に71.86%の収益シェアを占め、アナログ型は2026年から2031年にかけてCAGR 7.24%で最高成長を達成すると予想されます。

- エンドユーザー産業別では、産業製造・自動化が2025年の中東・アフリカ近接センサー市場の32.88%を占め、再生可能エネルギー用途は2031年までCAGR 9.86%が見込まれます。

- 地域別では、サウジアラビアが2025年の中東・アフリカ近接センサー市場で26.74%のシェアをリードし、エジプトは予測期間中にCAGR 8.32%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ近接センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GCC離散型製造業における産業自動化投資 | 1.2% | GCCコア、エジプトへの波及 | 中期(2~4年) |

| モロッコおよび南アフリカにおける自動車組立の拡大 | 0.9% | モロッコ、南アフリカ、地域サプライチェーン | 長期(4年以上) |

| ハラール食品向けUAEスマートパッケージングラインの急増 | 0.6% | UAE、クウェート、カタール | 短期(2年以内) |

| サウジアラビアおよびエジプトにおける風力タービン建設が長距離センサーを牽引 | 0.8% | サウジアラビア、エジプト、オマーン | 中期(2~4年) |

| 過酷な鉱山現場(南アフリカ、ナミビア)におけるメンテナンスフリー誘導型センサー | 0.5% | 南アフリカ、ナミビア、ボツワナ | 長期(4年以上) |

| GCC産業施設全体でのIO-Linkプロトコル標準化 | 0.4% | GCC諸国、モロッコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GCC離散型製造業における産業自動化投資

GCC政府は国家産業戦略のもと、新工場における自動化比率の向上を義務付けており、プラント事業者は高い周囲温度と細かい粉塵に耐えられるセンサーネットワークへの移行を迫られています。[1]Ishida Europe、「より知的に、より速く共に」、ishidaeurope.com IO-Link接続の統合は、サウジアラビアおよびUAEの主要グリーンフィールドプロジェクトにおいて事実上の仕様となっており、計画外のダウンタイムを削減するデバイスレベルの診断を可能にしています。現地コンテンツ規則はGCCフリーゾーン内で完成した近接センサーサブアセンブリに関税優遇を付与し、グローバルサプライヤーを地域ディストリビューターとの合弁製造へと誘導しています。これらの政策は補助金付きエネルギーと相まって、中東・アフリカ近接センサー市場を着実な上昇トレンドに維持しています。

モロッコおよび南アフリカにおける自動車組立の拡大

モロッコは2024年に61万4,000台の車両を生産し、欧州連合最大の域外車両サプライヤーとなっており、このステータスはボディ・イン・ホワイトラインにおけるほぼゼロの欠陥許容度を必要とします。タンジェのフリーゾーンにあるティア1サプライヤーは、バッテリーパックの位置決めに長距離レーザーおよび超音波センサーを指定しており、ライン当たりのセンサー数を最大20%引き上げています。南アフリカは全体的な生産量が低いものの、グローバル競争力を維持するためにバッテリー組立工程の自動化を進めており、中東・アフリカ近接センサー市場をさらに刺激しています。[2]ifm electronic、「マイニングカタログ」、ifm.com

ハラール食品向けUAEスマートパッケージングラインの急増

ハラール加工業者はドバイの食料安全保障戦略2051に準拠するため、完全自動化された検査システムを導入しています。新ラインでは、毎分1,200パックを超えるスループットで0.1mm未満の異物を検出できる光電式近接センサーを採用しています。トレーサビリティへの高い要求が、従来のアナログデバイスを中央品質ダッシュボードにデータを送信する自己診断型デジタルモデルへの置き換えを促進しています。

サウジアラビアおよびエジプトにおける風力タービン建設

新設の陸上タービン1基には、ブレードピッチとナセルヨーを制御する12~15個の近接センサーが組み込まれており、サウジアラビアのタービンはさらに最高50℃の拡張温度耐性を必要とします。エジプトのスエズ湾岸風力発電所でも同様の仕様が浮上しており、研磨性の砂が耐侵食コーティングを施したIP67定格ハウジングを必要としています。これらの条件が40mmを超える安定した検知が可能な超音波ユニットへの需要を促進し、中東・アフリカ近接センサー市場を強化しています。[3]TotalEnergies、「リヤー2風力プロジェクトESIAレポート」、oq.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 砂漠の粉塵条件における光子センサーの性能劣化 | -0.7% | サウジアラビア、UAE、エジプト、アルジェリア | 短期(2年以内) |

| サブサハラ自動車ティア2サプライヤーにおける不安定な設備投資サイクル | -0.4% | 南アフリカ、ナイジェリア、ケニア | 中期(2~4年) |

| 現地付加価値の低さ=ナイジェリアおよびケニアにおける高い輸入関税 | -0.3% | ナイジェリア、ケニア、ガーナ | 長期(4年以上) |

| ブランドプレミアムを希薄化する偽造低コストセンサー(非公式取引) | -0.2% | ナイジェリア、ケニア、非公式越境取引 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

砂漠の粉塵条件における光子センサーの性能劣化

激しい砂嵐は光学センサーの信頼性を80%以上低下させ、コンベヤーおよびパッケージングラインで計画外の停止を引き起こす可能性があります。事業者は月次清掃サイクルと保護エアパージシステムに頼ることになり、総所有コストが上昇し、中東・アフリカ近接センサー市場内での光電式モデルの普及が抑制されています。

サブサハラ自動車ティア2サプライヤーにおける不安定な設備投資サイクル

南アフリカの自動車工場における生産削減はフィーダーネットワークに波及し、自動化の投資回収期間を延長させます。不確実な受注残がナイジェリアおよびケニアのティア2部品メーカーによる高度センサーへのアップグレードを妨げ、代替需要の一部を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:誘導型センサーが過酷な現場での信頼性を確保

誘導型デバイスは2025年の中東・アフリカ近接センサー市場に40.78%を貢献し、中東・アフリカ近接センサー市場規模として41億6,000万米ドルと評価されました。その密封構造は粉塵が蓄積する光学窓を排除し、鉱山や製鉄所での平均故障間隔を延長します。超音波ユニットは収益の14.55%に過ぎませんが、風力エネルギー事業者が長距離検知を標準化するにつれ、最速のCAGR 9.35%が見込まれています。光電式の採用は粉塵による誤作動によって制限されており、静電容量型は非接触レベルセンシングが汚染を防ぐ食品・飲料ラインでの地位を維持しています。磁気ホール効果センサーはニッチな自動車・海洋用途に対応し、新興の渦電流モデルは航空宇宙複合材検査に使用されています。すべての形式において、ネイティブIO-Linkサポートが決定的な購入基準となりつつあり、中東・アフリカ近接センサー市場におけるデジタル化のテーマを強化しています。

第2世代誘導型プラットフォームは、コイルの部分的な故障を分離するオンチップ温度補償と自己修復アルゴリズムを組み合わせています。サプライヤーはIECEx規格への適合を強調して石油化学ゾーンへの採用を確保しており、これは確立された欧州メーカーに有利な規制上のハードルとなっています。一方、日本および韓国のベンダーは地域在庫を拡充してリードタイムを短縮しており、政府の資金調達マイルストーンによってプロジェクトスケジュールが圧縮される環境での主要な差別化要因となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

検知距離別:長距離の成長が再生可能エネルギー建設を反映

10mm未満の短距離モデルは、組立ラインやピック・アンド・プレースロボットでの高い出荷数量により48.12%のシェアで優位を占めました。しかし、40mm超の長距離ユニットはCAGR 8.42%を記録すると予測されており、タービンおよびユーティリティ規模の太陽光発電所がより広い検知範囲を指定するにつれてその差が縮まっています。サウジアラビアの2.9GW規模の風力プロジェクトだけで、2025年から2027年にかけて5万個の長距離センサーが追加的に必要となります。中距離デバイス(10~40mm)は、コンベヤー幅が変化する自動倉庫・包装システムにおいてバランスの取れた存在感を維持しています。

センサーメーカーは長距離スロット向けにマイクロパワーレーダーを組み込み、従来の超音波ラインへの競争圧力を高めています。超短距離端では、高周波静電容量プローブが半導体バックエンド組立への関心を集めており、この用途クラスは地域ではまだ初期段階ですが、GCC技術ロードマップで注目されています。

出力タイプ別:IO-Linkの義務化によって固定されたデジタルの優位性

デジタル型は2025年に収益の71.86%という圧倒的なシェアを獲得し、リモート診断機能を規定するGCC調達方針に支えられています。アナログ電流ループデバイスは従来のプロセスプラントで引き続き普及しており、改修が進むにつれてCAGR 7.24%を記録すると予測されています。デジタルセンサーに帰属する中東・アフリカ近接センサー市場規模は2031年までに106億2,000万米ドルを超える見込みです。デジタル内では、欧州機器の系譜によりフランコフォン北アフリカでPNP配線が優勢であり、東アジアから輸入されたOEM機械ではNPPが普及しています。ユーザーが選択可能なNPN/PNP切り替えを可能にするソフトウェア定義出力が、在庫の複雑さに対するヘッジとして台頭しています。

PLCラックにますます組み込まれるサイバーセキュアなIO-Linkマスターが、デジタルセンサーの価値提案を高めています。ハードウェアとダッシュボード分析を組み合わせるベンダーはサブスクリプション収益ストリームを解放しており、中東・アフリカ近接センサー産業における製品から サービス経済への転換を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:再生可能エネルギーが最も急速な上昇を記録

産業製造は2025年に32.88%のシェアを保持しました。モロッコの自動車ラインとエジプトの白物家電工場がこの基盤を支えています。しかし、再生可能エネルギーはサウジアラビアとエジプトの風力発電所建設およびUAE全域のユーティリティ規模の太陽光発電所に支えられ、CAGR 9.86%を記録すると予測されています。食品・飲料加工業者はウォッシュダウンサイクルに耐えるIP69K定格センサーに依存しており、鉱業はメンテナンスフリーの誘導型設計の安定した採用者であり続けています。UAEとサウジアラビアに集中する航空宇宙・防衛プロジェクトは、MIL-STD衝撃基準を満たす高仕様の磁気・光学センサーを必要としています。

成長するeコマース活動が自動化フルフィルメントセンターへの投資を刺激しており、これは初期段階ながら注目すべきチャネルであり、長期的に中東・アフリカ近接センサー市場のアドレス可能なベースを拡大する可能性があります。

地域分析

サウジアラビアはビジョン2030産業政策と5,000億米ドル規模のNEOMコンプレックスに牽引され、2025年に26.74%の収益シェアで最大の国内市場であり続けました。GCC内での0%関税と組み合わされたサウジアラビア組立センサーへの現地化リベートが、デジタルモデルの高い交換サイクルを維持しています。同王国に帰属する中東・アフリカ近接センサー市場規模は2031年までに39億米ドルを超えると予測されています。

UAEは物流・食品加工ハブとしての役割に支えられ第2位を占めています。ドバイの港湾は自動クレーン群に近接センサーを統合しており、アブダビの防衛クラスターはUAVプラットフォーム向けにMIL規格デバイスを指定しています。法制化されたハラール食品自動化マイルストーンが基本需要を拡大し続けています。

地域最速のCAGR 8.32%を記録するエジプトは、スエズ湾岸沿いのタービンタワーおよびナセルの製造へと風力資源ポテンシャルを転換しています。アイン・スフナ近郊の政府支援産業パークが10年間の税制優遇でコンポーネントサプライヤーを誘致しており、エジプトを中東・アフリカ近接センサー市場への新規参入者の焦点としています。

南アフリカのシェアは車両生産量の減少とともに軟化していますが、鉱業自動化が減少の一部を相殺しています。デ・ビアスの沖合ダイヤモンド採掘船は、船全体の安全システムに接続されたジオフェンス付きウェアラブルを使用しています。ナイジェリアとケニアは関税で膨らんだ陸揚げコストと偽造品の流入に苦しんでおり、これらの要因が調達を低仕様輸入品へとシフトさせています。

その他の中東・アフリカコホートには、タンジェ・メッド産業プラットフォームが近接センサー統合ラインの拡大を受け入れているモロッコと、ウラン鉱山が放射線硬化ハウジングを必要とするナミビアが含まれます。全体として、地理的多様化がマクロショックを緩和し、中東・アフリカ近接センサー市場を着実な上昇軌道に維持しています。

競合ランドスケープ

供給側には約20社の規模のあるベンダーが存在し、いずれも12%を超えるシェアを持たず、市場集中スコアは6となっています。SICK AG、ifm electronic、Baumerなどの欧州リーダーが、OMRONやKeyenceなどの日本の大手と並んでいます。Endress+HauserとSICKの2025年の合弁事業は800名のスタッフを新会社に移管し、地域のプロセス産業向けにガス分析計と流量計を生産しています。このモデルはIECExおよびSASO審査を満たすための共有現地化に向けたトレンドを浮き彫りにしています。

HoneywellとDanfossは、センサーテレメトリーをビルディングマネジメントプラットフォームと融合させるデータ統合レイヤーの共同開発に合意しています。この提携は、予知保全がエネルギー廃棄を削減する鉱業およびバッテリー工場を対象としています。Rockwell AutomationとNVIDIAの仮想工場受け入れテストに関するアライアンスは、ソフトウェアエコシステムがハードウェアの需要喚起にどのように影響するかを示しています。

製品レベルの差別化は現在、環境硬化を中心に展開しており、IP67がベースラインとなり、食品セグメントではIP69Kが好まれています。サプライヤーは炭化ケイ素コーティング、自己洗浄レンズ、状態監視チップを追加してプレミアム価格を正当化しています。ワイヤレス型は初期段階ながら、倉庫内のモバイルロボティクスおよびAGV向けに台頭しており、新規参入者に中東・アフリカ近接センサー市場への足がかりを与えています。

中東・アフリカ近接センサー産業リーダー

SICK AG

Rockwell Automation Inc.

Pepperl+Fuchs SE

Honeywell International Inc.

Omron Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:SICK AGとEndress+Hauserがトルコとサウジアラビアで合弁生産を開始し、ガス分析計と流量計に注力。

- 2025年3月:Rockwell AutomationがNVIDIA Omniverse APIを使用した仮想ライン検証のためのEmulate3D Factory Testを発表。

- 2024年12月:住友ゴム工業がRockwellのFactoryTalk ProductionCentre MESをグローバル展開に採用。

- 2024年10月:OMRONがオンサイトセンサー分析を統合するi-BELTデータソリューションロードマップを詳述。

中東・アフリカ近接センサー市場レポートの範囲

近接センサーとは、物理的な接触なしに近くの物体の存在を検知できるセンサーです。物体を感知するために、このセンサーは通常赤外線の形で電磁放射のビームを放射または発射し、その反射を検出してセンサーからの物体の近接距離を判断します。本調査の範囲は包括的であり、中東・アフリカに限定されています。

| 誘導型 |

| 静電容量型 |

| 光電式 |

| 超音波型 |

| 磁気型(ホール効果) |

| その他(渦電流型、光学式) |

| 短距離(10mm未満) |

| 中距離(10~40mm) |

| 長距離(40mm超) |

| デジタル(NPN、PNP) |

| アナログ(電流、電圧) |

| 自動車 |

| 産業製造・自動化 |

| 民生用電子機器 |

| 食品・飲料 |

| 航空宇宙・防衛 |

| 包装・物流 |

| 再生可能エネルギー |

| その他 |

| サウジアラビア |

| アラブ首長国連邦 |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| その他の中東・アフリカ |

| 技術別 | 誘導型 |

| 静電容量型 | |

| 光電式 | |

| 超音波型 | |

| 磁気型(ホール効果) | |

| その他(渦電流型、光学式) | |

| 検知距離別 | 短距離(10mm未満) |

| 中距離(10~40mm) | |

| 長距離(40mm超) | |

| 出力タイプ別 | デジタル(NPN、PNP) |

| アナログ(電流、電圧) | |

| エンドユーザー産業別 | 自動車 |

| 産業製造・自動化 | |

| 民生用電子機器 | |

| 食品・飲料 | |

| 航空宇宙・防衛 | |

| 包装・物流 | |

| 再生可能エネルギー | |

| その他 | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| その他の中東・アフリカ |

レポートで回答される主要な質問

中東・アフリカ近接センサー市場の現在の規模は?

市場は2026年に100億8,600万米ドルと評価されており、2031年までに148億8,000万米ドルに成長すると予測されています。

中東・アフリカ近接センサー市場をリードする技術セグメントはどれですか?

誘導型センサーが40.78%で最大のシェアを保持しており、粉塵の多い鉱山や金属加工現場でのメンテナンスフリー運用が評価されています。

この地域でデジタル出力センサーが優勢な理由は何ですか?

GCC調達規則はリアルタイム診断のためのIO-Link機能をますます要求しており、2025年にデジタルセンサーが収益の71.86%を占めるに至っています。

中東・アフリカ内で最も成長が速い国はどこですか?

急速な風力エネルギー建設に支えられたエジプトが、2031年までCAGR 8.32%を記録すると予測されています。

風力エネルギープロジェクトはセンサー需要にどのような影響を与えていますか?

各陸上タービンにはブレードとナセル制御のために最大15個の長距離センサーが組み込まれており、超音波型およびレーダーベースのユニット販売を大幅に押し上げています。

市場成長に影響する主な抑制要因は何ですか?

光学センサーの粉塵関連性能劣化、サブサハラ自動車サプライヤーにおける不安定な設備投資、現地付加価値が低い地域での高い輸入関税、および偽造低コスト製品が認証デバイスの普及を妨げています。

最終更新日: